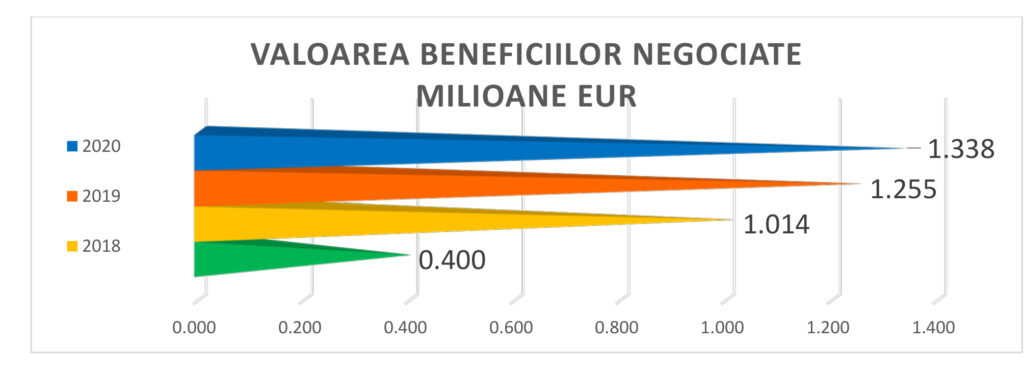

Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) anunță că în 2020 valoarea medie a beneficiilor obținute în urma negocierilor intermediate a crescut cu 40% (3.700 de euro) față de anul precedent. În total, beneficiile negocierilor consumatori-bănci au depășit 1,3 milioane de euro. Oferind aceste informații, CSALB face o evaluare asupra anului trecut și formulează o serie de recomandări pentru 2021.

Beneficii record din negocierile consumatori-bănci, în cadrul CSALB

Valoarea medie a beneficiilor obținute în cadrul negocierilor intermediate de Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) a crescut cu aproape 40%, până la 3.700 de euro. Anul trecut, beneficiile totale rezultate din negocierile consumatori-bănci, au depășit 1,3 milioane de euro, fiind cele mai mari din cei cinci ani de activitate ai CSALB.

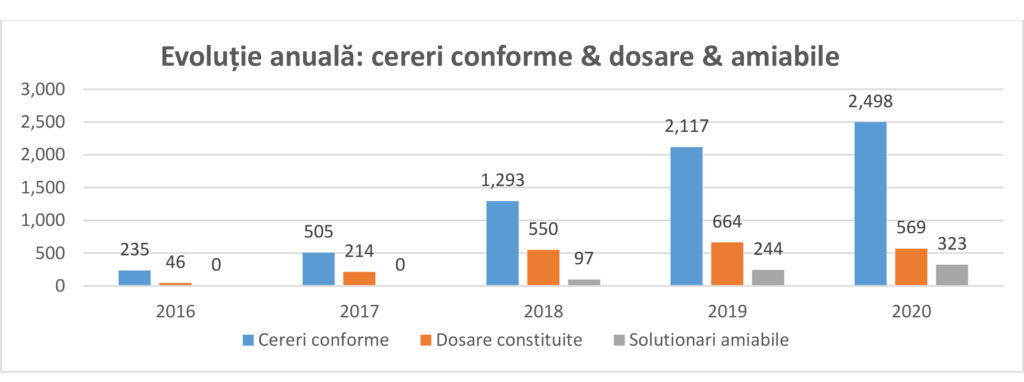

Numărul cererilor conforme înregistrate în 2020 marchează o creștere cu aproximativ 18% în raport cu anul 2019. Numărul dosarelor (cereri acceptate de bănci/IFN spre negociere în 2020 vs 2019) înregistrează o scădere de 14 procente. Numărul cererilor soluționate amiabil în 2020 (direct de părți, dar după sesizarea CSALB), a înregistrat o creștere cu 32% față de anul anterior.

Procentul cererilor clasate din total a scăzut la 28% în 2020 (de la 31% în 2019 și 45% în 2018). Multe cereri au fost clasate din motive obiective. Astfel, 435 cereri au fost respinse de bănci pentru că se refereau la radierea din Biroul de Credit, erau solicitări referitoare la creditele de tip ”Prima Casă”, prima de stat, creanțe cesionate, adică se refereau la situații pentru care există legislații speciale. În cazul a 260 de cereri clasate de bănci considerăm că motivele de respingere invocate sunt nejustificate.

În 2020 consumatorii au trimis către IFN-uri 576 cereri. Doar 22 de cereri s-au transformat în dosare (au fost acceptate pentru negociere). Alte 63 de cereri au fost soluționate amiabil (fără parcurgerea procesului de conciliere).

Valoarea beneficiilor obținute din negocierile consumatori-bănci/IFN în cei cinci ani de activitate ai CSALB a depășit 4 milioane de Euro. În condițiile reducerii numărului de dosare și a recordului valoric în ceea ce privește beneficiile obținute anul trecut, a crescut valoarea medie a beneficiilor per dosar finalizat prin împăcarea părților (hotărâre). Dacă în 2019 valoarea medie/hotărâre era de 2.700 de euro, în 2020 a fost de 3.700 de euro.

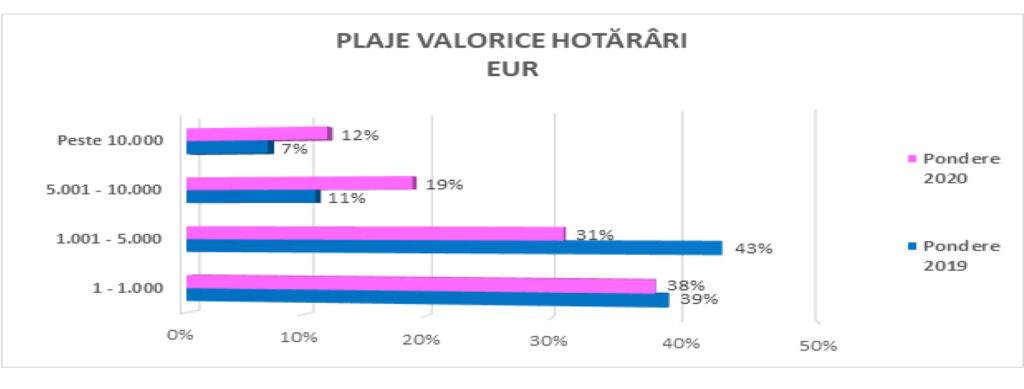

69% dintre dosarele încheiate prin împăcarea părților au valoarea beneficiilor sub 5.000 de Euro (față de 82% în 2019). Pentru 31% dintre dosarele încheiate prin împăcarea părților valoarea beneficiilor depășește 5.000 de euro (față de 18% în 2019)

Cazul unui consumator care a apelat la

CSALB după amânarea cu 9 luni a ratelor

Angela Pantiloiu, Sebeș: Aveam trei credite făcute la aceeași bancă, însă după decesul soțului nu le mai puteam plăti din pensia mea de fost cadru didactic. Din acest motiv, timp de doi ani am fost nevoită să mă reangajez. Anul trecut am apelat și la amânarea cu 9 luni a ratelor, în speranța că îmi voi reveni. Am depus o cererea la CSALB pe 7 ianuarie, fără să am mari așteptări. Dar, după doar două săptămâni am primit o mare bucurie. Conciliatorul Dragoș Gheorghe a propus unificarea creditelor în unul singur și o perioadă de grație de șase luni, timp în care nu plătesc dobânda. Tot conciliatorul a propus ca pentru ultimele 30 de luni din credit rata lunară să scadă de la 1.600 de lei la 1.200 de lei. Din fericire banca a acceptat, iar reducerea totală este de aproximativ 4.000 de euro, fără de care nu știu cum m-aș fi descurcat.

Alexandru Păunescu, președintele Colegiului de Coordonare al CSALB: Toate mesajele noastre din ultimul an către consumatori au îndemnat la prudență față de amânarea ratelor și au amintit de beneficiile negocierii în cadrul CSALB, în situația în care problemele se mențin și după perioada celor 9 luni de amânare. Cazul prezentat este chiar din această categorie – o problemă amânată timp de 9 luni și-a găsit rezolvarea pentru toată perioada de derulare a creditului în cadrul Centrului. Anul trecut, numărul cererilor adresate CSALB a crescut, iar al dosarelor a scăzut deoarece moratoriile legislative și private au trimis consumatorii direct la bănci – aceasta fiind cea mai simpla cale de rezolvare. Pe de altă parte, în cadrul CSALB, atât beneficiile cât și valoare medie a dosarelor au crescut, semn că avem mai multe negocieri în care băncile sunt dispuse să facă mai mari concesii consumatorilor. Sperăm ca acest trend să se consolideze în 2021, iar exemplul băncilor deschise spre astfel de soluții să fie luat atât de IFN-uri, cât și de băncile mai puțin dispuse să negocieze cu clienții lor persoane fizice.

Recomandările CSALB pentru anul 2021

Consumatorii pot considera că soluția generală, pentru orice problemă întâmpină în relația cu banca sau IFN-ul, este solicitarea unei negocieri cu instituția financiară, în cadrul CSALB. Consumatorii trebuie să fie atenți la costurile asociate amânării ratelor! Cei care nu se încadrează în condițiile Ordonanței (au restanțe, au depășit termenul de 9 luni, au contractul de credit semnat după 30 martie 2020) sau constată de pe acum că nu vor putea plăti rata după expirarea perioadei de amânare, se pot adresa CSALB. Important este să nu înregistreze întârzieri la plată în raport cu banca! În plus, moratoriile legislative oferă soluționare standard pentru toți consumatorii. Soluțiile obținute în cadrul CSALB sunt personalizate. De aceea, nu trebuie să compare propria situație cu soluțiile obținute de alți consumatori, ci să solicite în cadrul negocierilor o rezolvare adaptată propriilor nevoi.

Recomandăm băncilor să mențină sau să crească implicarea în concilierea disputelor pe care le pot avea cu clienții lor, persoane fizice, prin intermediul CSALB și să colaboreze cu Centrul, mai ales în contextul crizei sanitare. Considerăm că este important și oportun orice sprijin pe care o bancă îl poate oferi unui consumator, indiferent că o face ca urmare a aplicării cadrului normativ actual, după analiza unei cereri transmise prin intermediul CSALB sau dacă negociază direct cu consumatorii și obțin împreună o soluție amiabilă. Clasarea cererii ar trebui să fie ultima opțiune. Remarcăm că în 2020 rata de clasare în cadrul CSALB, pentru tot sistemul bancar, este în scădere: 28% în 2020 față de 31% în 2019. Vestea bună este că media cererilor clasate în mod nejustificat de primele 5 bănci (în ordinea numerică a cererilor primite) este de 17%. Adică este un procent mai bun decât cel recomandat de CSALB anul trecut, de maximum 20%. Recomandăm pentru acest an ca toate instituțiile financiar-bancare și nebancare să aibă ca obiectiv acest plafon maxim de clasare de 20%, mai ales că acest lucru ar consolida încredere consumatorilor în sistemul financiar-bancar.

În rândul IFN-urilor există încă inerția de a nu da curs negocierilor solicitate de clienții lor. Acest fapt vine, probabil, și din valoarea mai mică a contractelor de credit din această piață, comparativ cu piața bancară. Credem că nu suma beneficiilor trebuie să fie un criteriu de acceptare a concilierii, ci mulțumirea consumatorului și fidelizarea acestuia. Există și exemple pozitive în piața IFN-urilor. Provident, una dintre cele mai mari Instituții Financiare Nebancare din România, s-a angajat pentru un parteneriat mai consistent în anul 2021 cu CSALB. Pentru o astfel de colaborare invităm și celelalte IFN-uri; să vadă concilierea relației cu clienții lor drept o strategie de business pe termen lung. Anul trecut doar două IFN-uri au acceptat negocierea cu consumatorii (Credit Europe Ipotecar IFN și Axi Finance IFN).

Despre CSALB: CSALB este o entitate înființată ca urmare a unei Directive europene și intermediază gratuit și în mai puțin de trei luni negocierea dintre consumatori și bănci sau IFN-uri pentru contractele aflate în derulare. Consumatorii din orice județ al țării pot trimite cereri către Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) completând un formular online direct pe site-ul www.csalb.ro. Dacă banca acceptă intrarea în procedură de conciliere/negociere este desemnat un conciliator. CSALB colaborează cu 19 conciliatori, dintre cei mai buni specialiști în Drept, cu expertiză în domeniul financiar-bancar. Totul se rezolvă amiabil, iar înțelegerea părților are puterea unei hotărâri în instanță. Mai multe informații despre activitatea Centrului puteți obține și la telefon 021 9414 (apel cu tarif normal).