Într-un studiu realizat de agenția de cercetare de piață și consultanță Wisemetry Research se arată că în 2021 oamenii vor fi precauți cu bugetele lor, dar își vor îngădui bucuriile negate anul trecut, precum călătoriile.

Studiul desfășurat în perioada 30 octombrie – 4 noiembrie 2020 a avut ca scop informarea publicului cu privire la provocările apărute în contextul restricțiilor de mobilitate impuse ca măsură de prevenire a răspândirii virusului SARS-CoV-2. Studiul a abordat subiecte precum organizarea telemuncii, îngrijirea și educația copiilor și dezechilibrul de gen în munca domestică, mecanisme adoptate de oameni pentru a face față izolării, obiceiuri pe care oamenii doresc să le adopte sau păstreze în următoarele 12 luni.

2021 – anul în care oamenii vor echilibra nevoia de securitate materială, declinată prin intenția de economisire, creșterea veniturilor prin obținerea unei poziții mai bine plătite la locul de muncă sau căutarea unui job secundar, cu dorința de a spori confortul și relaxarea prin îmbunătățiri în locuință și concedii binemeritate.

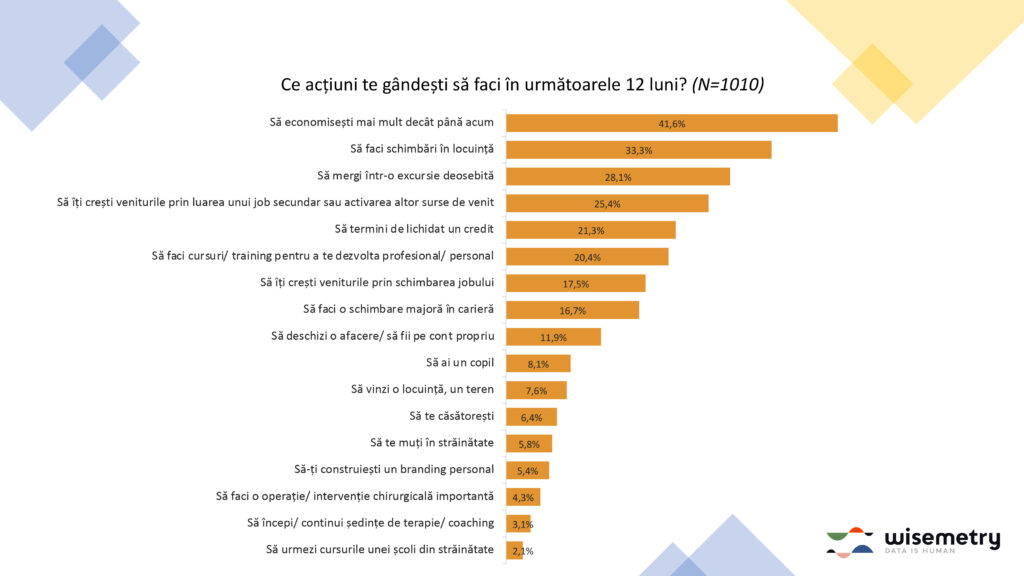

Întrebați ce anume plănuiesc să facă în anul 2021, cei mai mulți respondenți, 42%, au spus că au de gând să pună de-o parte mai mulți bani în următoarele 12 luni. O treime dintre cei intervievați își doresc să aducă îmbunătățiri în casă, iar 28% spun că vor să meargă într-o vacanță sau excursie deosebită, semn că oamenii au simțit lipsa călătoriilor în anul ce tocmai s-a încheiat. În plus, unul din patru respondenți are de gând să-și suplimenteze veniturile prin găsirea unui job secundar, sau activarea altor surse de venit.

Dorința de siguranță materială și un comportament orientat spre economisire sunt atitudini firești atunci când oamenii se confruntă cu amenințări externe, fie că este vorba de o criză financiară, fie de una de sănătate. Printre planurile pentru noul an se numără și:

- Lichidarea unui credit – 21% dintre respondenți;

- Participarea la cursuri de dezvoltare personală sau profesională – 20%;

- Schimbarea locului de muncă – 18%;

- O schimbare majoră în carieră – 17%.

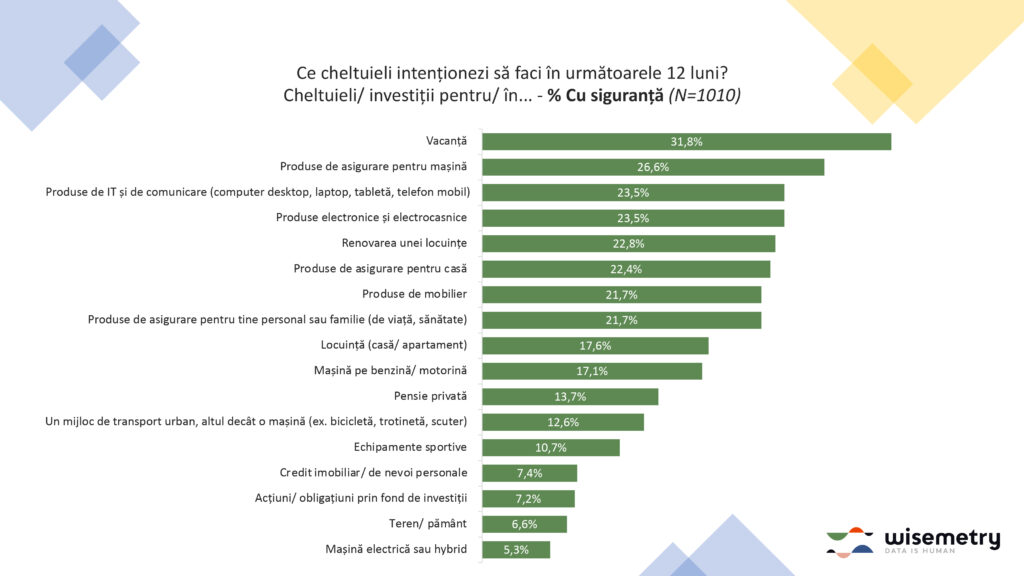

În următoarele 12 luni, cei mai mulți respondenți vor investi în concedii deosebite, echipament electronic și produse pentru locuință.

Când vine vorba de investiții pe care oamenii au de gând să le facă în 2021, 32% dintre respondenți sunt convinși că în următoarele 12 luni urmează să meargă într-o vacanță sau un sejur. Cum anul 2020 a stat sub semnul restricțiilor de mobilitate, este de așteptat ca în viitorul apropiat, odată ce călătoriile vor redeveni sigure, oamenii să-și dorească să exploreze noi destinații, poate chiar țări deosebite, și să se aventureze dincolo de clasicele obiective turistice.

Un sfert dintre respondenți sunt siguri că în următorul an vor investi în echipament electronic/ IT&C. Dispozitivele electronice au devenit bunuri esențiale în anul 2020, atât în derularea activităților profesionale/ ce țin de locul de muncă, școala/ învățământul de la distanță, precum și pentru divertisment și a comunica/ păstra legătura cu persoanele dragi.

Nu este neglijabilă nici proporția celor care urmează să investească în renovarea locuinței (23%) și în mobilier nou (22%). În anul 2020 oamenii s-au aflat în situația de a redefini noțiunea de locuință – aceasta a căpătat noi înțelesuri și a preluat funcții noi – loc de muncă, școală, spațiu de socializare. În acest context a apărut inevitabil și necesitatea armonizării spațiului locuibil la noile nevoi. Fără îndoială, și așteptările oamenilor cu privire la locuința ideală au suferit schimbări. Există de asemena interes și pentru cumpărarea de bunuri imobiliare – a unei locuințe sau a unui teren.

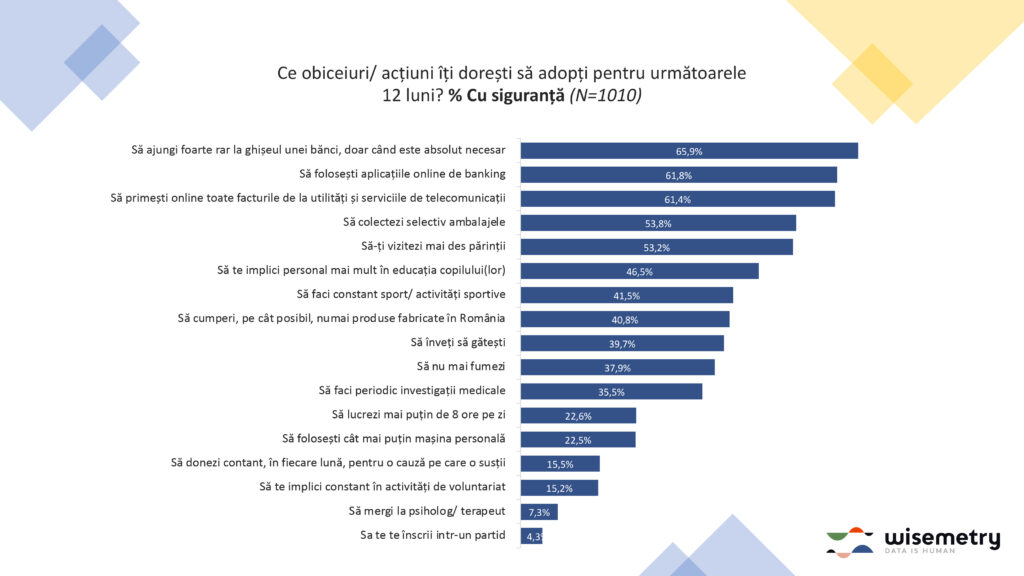

În 2020 oamenii au îmbrățișat un stil de viață digital și sunt semne că această tendință va continua și în 2021. În plus, se accentuează grija pentru ceilalți și pentru ei înșiși.

În top trei obiceiuri pe care oamenii își doresc să le adopte sau păstreze în 2021 se regăsesc activități ce țin de digitalizare și care au ajutat la eficientizarea timpului alocat treburilor administrative:

- 66% dintre respondenți au de gând să viziteze cât mai rar sediul unei bănci în 2021;

- 62% plănuiesc să folosească aplicații de online banking;

- 61% vor ca în următoarele 12 luni să primească facturile pentru utilități exclusiv în format digital.

Printre prioritățile oamenilor pentru anul 2021 se numără grija față de cei dragi sau chiar grija pentru sănătatea lor fizică și mentală – 53% și-au planificat ca în următoarea perioadă să-și viziteze mai des părinții, 47% își doresc să se implice mai mult în educația copiilor, 42% vor să facă activități sportive în mod constant, iar altă treime să se lase de fumat sau să facă analize medicale mai des. 8% dintre respondenți își propun să muncească mai puțin de 8h pe zi.

Respondenții își doresc de asemenea ca în anul ce abia a început să fie mai responsabili social. Astfel, 54% dintre cei intervievați au de gând să-și facă un obicei din a recicla – cetățenii ar fi mai fericiți dacă autoritățile ar creea condiții de colectare selectivă, iar 41% intenționează să achiziționeze preponderent produse fabricate în România. Voluntariatul și donațiile sunt si ele pe lista a 15% dintre respondenți. A folosi mai rar mașina personală dovedește preocuparea oamenilor pentru mediu – aspect ce merită luat în considerare de către autorități.

Studiul a fost realizat online pe un eșantion de 1000 respondenți. Eșantionul este reprezentativ pentru populația utilizatoare de internet din punct de vedere al distribuției pe sexe, grupe de vârstă și regiuni geografice, iar eroarea maximă de eșantionare este de ±3.1%. Pe langă informații despre intenții de consum/ acțiuni în viitor, studiul mai cuprinde și date despre:

- Gestionarea școlii online și provocările de care s-au lovit părinții în îngrijirea și supravegherea copiilor;

- Tiparele de lucru în regim telemuncă versus munca de la birou/ sediu;

- Mecanisme adoptate pentru a face față izolării sociale;

- Impactul izolării sociale asupra relației de cuplu și vieții de familie.

Puteți solicita gratuit acces la raportul complet printr-un email la adresa office@wisemetry.com

Despre Wisemetry Research

Wisemetry Research este o agenție de cercetare de piață și consultanță din România. Compania a fost fondată la începutul anului 2020 de trei cercetători cu vastă experiență în proiectarea și gestionarea unui spectru larg de studii, adresând piețe și arii diverse.