Academia Română a decernat premiile pentru anul 2018. La secțiunea Știinte economice, lucrarea laureată cu Premiul Virgil Madgearu este 100 de ani de comerț exterior românesc, autori Dumitru Miron, Mihai Ionescu, Valentin Lazea, Gheorghe Zaman.

România: proceduri de infringement în domeniul energiei și climei privind performanța energetică a clădirilor și siguranța furnizării de petrol

Performanța energetică a clădirilor: Comisia Europeană solicită unui număr de treisprezece state membre și Regatului Unit să transmită strategiile lor naționale pe termen lung de renovare

Comisia a decis în data de 3 decembrie 2020, să trimită scrisori de punere în întârziere Belgiei, Bulgariei, Croației, Greciei, Ungariei, Italiei, Lituaniei, Maltei, Poloniei, Portugaliei, Slovaciei, Sloveniei, României și Regatului Unit deoarece nu au transmis strategiile lor naționale de renovare pe termen lung. În temeiul Directivei privind performanța energetică a clădirilor (Directiva 2010/31/UE), statele membre aveau obligația de a transmite Comisiei strategiile lor naționale de renovare pe termen lung până la 10 martie 2020. Aceste strategii de renovare pe termen lung reprezintă un element esențial al directivei, stabilind calea, măsurile de politică și finanțarea mobilizării necesare pentru decarbonizarea până în 2050 a parcului imobiliar existent. Acest obiectiv este important, deoarece sectorul construcțiilor din UE este cel mai mare consumator de energie din Europa și este responsabil pentru 36 % din emisiile de gaze cu efect de seră generate în UE. Până în prezent, doar 14 state membre au transmis strategiile lor, astfel cum se solicită directiva. În ceea ce privește Belgia, această țară a transmis doar strategiile regionale pentru regiunea Bruxelles-Capitală și regiunea Flandra, dar nu și pentru Regiunea Valonia. Prin urmare, această țară nu a comunicat încă Comisiei strategia sa națională. Statele membre în cauză au la dispoziție două luni pentru a-și îndeplini obligațiile juridice. În caz contrar, Comisia poate decide să trimită un aviz motivat.

Siguranța furnizării de petrol: Comisia solicită Bulgariei, Cehiei și României să respecte normele UE privind stocurile de urgență de țiței și de produse petroliere

Pe 3 decembrie, Comisia a decis să trimită scrisori de punere în întârziere Bulgariei, Cehiei și României, solicitându-le să ia măsuri pentru a asigura aplicarea integrală a legislației UE privind stocurile petroliere. Directiva privind stocurile petroliere (Directiva 2009/119/CE a Consiliului) solicită statelor membre să mențină stocuri minime de țiței și/sau de produse petroliere echivalente cu cel puțin 90 de zile de importuri nete zilnice medii sau cu 61 de zile de consum intern zilnic mediu, oricare dintre cele două cantități este mai mare. Directiva trebuia să fie transpusă de statele membre în legislația lor națională până la 31 decembrie 2012. Dat fiind rolul țițeiului în gama de surse de energie a UE, puternica dependență externă a UE de aprovizionarea cu țiței și cu produse petroliere și incertitudinea geopolitică în multe regiuni producătoare, este vital să se garanteze accesul consumatorilor la produse petroliere. Comisia a observat că aceste trei state membre nu și-au îndeplinit în mod repetat, unele din ianuarie 2013, obligația de a menține stocuri de urgență minime de țiței. Prin urmare, Comisia a concluzionat că nivelul mic al stocurilor observat nu se datorează unor circumstanțe excepționale, ci reprezintă mai degrabă o nerespectare structurală a directivei. Statele membre în cauză au de acum la dispoziție două luni pentru a răspunde argumentelor expuse de Comisie. În caz contrar, Comisia poate decide să trimită un aviz motivat.

Context

Prin pachetul său lunar de decizii în constatarea neîndeplinirii obligațiilor, Comisia Europeană („Comisia”) urmărește acționarea în justiție a statelor membre care nu și-au îndeplinit obligațiile ce le revin în temeiul legislației UE. Aceste decizii, care vizează diverse sectoare și domenii de politică ale UE, au scopul de a asigura aplicarea corespunzătoare a legislației UE, în beneficiul cetățenilor și al întreprinderilor.

Pentru mai multe informații privind procedura UE de constatare a neîndeplinirii obligațiilor, a se vedea textul integral al MEMO/12/12. Pentru mai multe detalii referitoare la toate deciziile luate, vă rugăm să consultați registrul deciziilor în constatarea neîndeplinirii obligațiilor.

Companiile listate la bursă salută introducerea în COR a două ocupații pentru Relația cu Investitorii

Companiile listate, membre ale Asociației pentru Relații cu Investitorii la Bursă din România (ARIR), salută decizia Ministerului Muncii și Protecției Sociale privind introducerea în COR (Clasificatorul Ocupațiilor din România) a două noi ocupații: Specialist pentru Relația cu Investitorii și Director pentru Relația cu Investitorii.

Marian Năstase, Președinte Consiliului de Administrație, ALRO:

„Felicităm ARIR pentru această inițiativă și salutăm decizia Ministerului Muncii și Protecției Sociale de a introduce aceste două ocupații în COR. Această decizie reprezintă o recunoaștere a importanței acestei funcții pentru companiile listate la Bursa de Valori București și, implicit pentru piața de capital și reprezintă un semnal pozitiv al autorităților care doresc să contribuie la dezvoltarea mediului de afaceri din România. Avem nevoie de profesioniști în acest domeniu și prin crearea cadrului legal adecvat este încurajată atragerea și pregătirea specialiștilor în acest domeniu, ceea ce reprezintă alinierea cu cele mai bune practici la nivel internațional, cu plasarea României pe radarul investitorilor globali și atragerea de capital, aducând astfel noi oportunități și beneficii economiei românești.”

Liviu Vătavu, Director Executiv Direcția Resurse Umane și Juridic, Antibiotice:

„Ca urmare a evoluției societății românești și a apariției legislației referitoare la piața de capital din România, necesitatea existenței activității de Relația cu Investitorii a devenit imperios necesară. In condițiile acestea, inițiativa ARIR de a introduce profesiile de Specialist pentru Relația cu Investitorii, respectiv Director pentru Relația cu Investitorii în Clasificatorul Ocupațiilor din România (COR), nu poate fi decât salutară. Avizul favorabil al Ministerului Muncii cu privire la această inițiativă ne bucură și rezolvă practic această problemă cu care s-au confruntat multe din companiile românești.”

Mihaela Nădăşan, Director General Adjunct Instituţii şi Pieţe Financiare, Banca Transilvania:

„Ne bucurăm să contribuim la apariţia unei noi ocupaţii în România, ceea ce ridică standardele în relaţia companiilor cu investitorii şi deschide oportunităţi în cariera celor pasionaţi de piaţa de capital. Pentru companiile listate la bursă, pe lângă performanţa financiară, încrederea care se construieşte prin transparenţă şi comunicare este cel mai important activ, relaţia cu investitorii jucând un rol cheie.”

Alexandru Stânean, CEO TeraPlast:

„Degeaba o companie are rezultate bune dacă nu știe să le comunice către acționarii ei și potențialii investitori. Activitățile care țin de guvernanța corporativă, ca orice alte activități, trebuie făcute de profesioniști. Se creează prin acest demers o nouă categorie de profesioniști, cei în IR, care vor ajuta companiile listate să se conformeze standardelor impuse de prezența pe o piață emergentă.”

Daniela Șerban, Președinte și Co-fondator ARIR:

„ARIR a inițiat acest demers în 2019 și a realizat o analiză detaliată cu privire la necesitatea introducerii celor două profesii în COR. Peste 2.500 de companii ar avea nevoie de o persoană în cadrul organizației care să gestioneze relația cu acționarii săi, activități de raportare a rezultatelor financiare și comunicarea cu părțile interesate.

Suntem mândri de rezultatul acestui demers. Este un succes și un pas înainte pentru întreaga piață de capital. La doi ani de la înființarea ARIR, confirmăm importanța rolului profesionistului în relația cu investitorii și potențialul de dezvoltare profesională în piața locală de capital.”

Acest demers a fost posibil cu susținerea Autorității de Supraveghere Financiară, a Bursei de Valori București, ALRO, Antibiotice, Biofarm, Franklin Templeton Management – suc. București, OMV Petrom, TeraPlast și a altor membri ARIR.

Necesitatea introducerii profesiei de Specialist în Relația cu Investitorii a devenit mai importantă odată cu promovarea României în categoria piețelor de capital emergente în septembrie 2020 de către agenția internațională de evaluare FTSE Russell, de la categoria piețelor de frontieră. Astfel, piața de capital din România a trecut într-o nouă etapă de dezvoltare întrucât această promovarea înseamnă o recunoaștere internațională a progresului și arată atractivitatea pieței locale pentru investitorii internaționali. Prin urmare, relația cu investitorii capătă un rol esențial în acest proces pentru că atenția investitorilor instituționali sofisticați se va îndrepta mai mult către companiile cu o guvernanță corporativă bună și capabilității recunoscute în aria de relații cu investitorii.

ARIR a fost înființată la inițiativa Danielei Șerban în noiembrie 2018 împreună cu membrii fondatori: Bursa de Valori București (BVB), ALRO, Electromagnetica, Franklin Templeton Management – suc. București, Hidroelectrica, Nuclearelectrica, Teraplast, Transelectrica, Cosmin Răduță și Tony Romani. Au aderat comunității: Electrica, OMV Petrom, Antibiotice, Purcari, Idea Bank, BRK Financial Group, Banca Transilvania, Transgaz, Biofarm și MedLife ca Membri Asociați. INNOVA Project Consulting, ENVISIA, RTPR, Intercapital Invest și eVote au devenit Membri Afiliați.

Membrii ARIR au acces la conținut exclusiv pentru implementarea celor mai bune practici în Relația cu Investitorii și Guvernanța Corporativă, sesiuni de instruire adaptate nevoilor lor și obiectivelor pentru Relația cu Investitorii, participă la proiecte de dezvoltare a pieței de capital. În cadrul ARIR sunt invitate să adere: ca Membru Asociat – companii listate, în curs de listare sau care emit obligațiuni listate, Membru Afiliat – alte companii și Membru Profesionist – persoane cu experiență în IR.

***

Despre Asociația pentru Relații cu Investitorii la Bursă din România (ARIR):

ARIReste o organizație non-guvernamentală și non-profit care a fost înființată cu scopul de oferi emitenților actuali și potențiali o platformă pentru dezvoltarea profesioniștilor în relația cu investitorii (IR) și pentru a contribui la implementarea celor mai bune practici în comunicarea cu investitorii și în guvernanță corporativă. A fost înființată în Noiembrie 2018 și are ca membri companii listate, companii cu potențial de a deveni companii listate, administratori de fonduri, profesioniști în relația cu investitorii, precum și consultanți. Membrii fondatori sunt Bursa de Valori București (BVB), ALRO, Electromagnetica, Franklin Templeton Management – suc. București, Hidroelectrica, Nuclearelectrica, Teraplast, Transelectrica, Daniela Șerban, Cosmin Răduță și Tony Romani, în timp ce Electrica, OMV Petrom, Antibiotice, Purcari, Idea Bank, BRK Financial Group, Banca Transilvania, Transgaz, Biofarm și MedLife s-au alăturat ca Membri Asociați, INNOVA Project Consulting, ENVISIA, RTPR, Intercapital Invest și eVote ca Membri Afiliați.

Ericsson și Vodafone transformă în realitate livrarea de bunuri și servicii cu ajutorul dronelor

Ericsson și Vodafone au testat cu succes livrarea de bunuri și servicii esențiale prin intermediul rețelelor mobile, aceasta fiind acum cu un pas mai aproape de înfăptuire. Testele efectuate luna trecută în Germania au arătat că, prin intermediul rețelelor mobile, pot fi stabilite coridoare de zbor sigure.

Procesul de testare s-a desfășurat la centrul de inovare Vodafone din Aldenhoven, Germania și s-au utilizat date despre traficul de rețea pentru a se asigura că rutele dronelor evită zonele cu acoperire mai slabă sau pe cele cu un trafic intens în rețea. Astfel, dronele au avut o conectivitate constantă, de la punctul de plecare până la destinație, iar pentru a pune la punct conexiuni sigure și fiabile între dronă și centrul de control, operatorii pot folosi hărți care să le indice aria de acoperire.

Funcționarea dronelor în rețelele fixe este limitată de câmpul vizual, dar utilizarea rețelelor mobile pentru livrarea de bunuri și servicii, cu ajutorul dronelor, va extinde semnificativ aria de funcționare. Astfel, apare un potențial de inovație pentru o gamă largă de servicii de livrare, inclusiv în ceea ce privește furnizarea de servicii medicale de urgență. De asemenea, se analizează modul în care dronele pot fi utilizate pentru monitorizarea infrastructurii de utilități, a celei industriale, precum și a infrastructurii rețelelor mobile, dar și în cazurile de urgență sau pentru intervenții în cazul unor dezastre naturale.

Totodată, Vodafone și Ericsson au analizat și modul în care anumite funcții ale dronelor ar putea fi controlate prin intermediul rețelei – cum ar fi capacitatea de a îmbunătăți instantaneu calitatea unei camere video aflată la bord, fără a afecta și alte servicii. Astfel de posibilități ar fi relevante în situațiile în care transmisia video în direct nu ar fi necesară pe parcursul întregului zbor, ca de exemplu în cazul inspectării unui pod suspendat.

Johan Wibergh, Chief Technology Officer, Vodafone Group, afirmă: „Rețeaua noastră a evoluat și este acum o platformă construită pe baza principiilor de machine learning și inteligență artificială, capabilă să furnizeze date și servicii video și TV la viteze de gigabit. Pe măsură ce intrăm în următoarea etapă a evoluției noastre, vom folosi rețeaua noastră inteligentă bazată pe software pentru a oferi noi servicii digitale care să contribuie la bunul mers al societății”.

Johan Wibergh adaugă: „Utilizarea responsabilă a dronelor este un astfel de exemplu: acestea pot evalua pagubele provocate de incendii, pot livra provizii și materiale medicale și pot ajuta companiile să analizeze condițiile periculoase, cum ar fi șantierele de construcții, liniile electrice și chiar releele noastre, într-un mod mai rapid și mai sigur”.

Reducând implicarea factorului uman, dronele pot optimiza timpii și costurile și pot îmbunătăți procesul de analiză a datelor, fapt care le va permite companiilor să își estimeze mai bine performanțele operaționale.

Totodată, apar și noi scenarii de utilizare (de exemplu, estimări ale locațiilor geografice sau informații meteorologice), astfel încât dronele să poată evita literalmente condițiile meteorologice nefavorabile.

Una dintre utilizările cu adevărat importante pentru societate vizează livrarea de medicamente, bazată pe cerere și nevoie, spre deosebire de capacitate. În vremuri incerte, asemenea cazuri de utilizare sunt foarte importante, iar faptul că dronele pot acționa dincolo de câmpul nostru vizual într-un mod sigur, este cu adevărat uimitor.

Erik Ekudden, Chief Technology Officer, Ericsson, susține: „Dronele sunt instrumente extrem de importante pentru multe afaceri, iar noi am descoperit, până acum, doar câteva dintre posibilitățile pe care le vor aduce acestea, ceea ce face colaborarea cu Vodafone cu atât mai interesantă. Niște capacități de rețea mai inteligente, integrate în rețeaua noastră mobilă, vor permite industriilor cheie, precum sănătatea, construcțiile și agricultura să accelereze dezvoltarea de noi locații și amplasamente, să reducă pericolele pentru sănătate și siguranță și să salveze vieți”.

Erik Ekudden mai precizează: „Prin intermediul acestei tehnologii, furnizorii își pot extinde serviciile celulare de IoT pentru întreprinderi, respectând în același timp și reglementările în vigoare. Acesta este un alt punct de reper în parteneriatul dintre Ericsson și Vodafone, întrucât continuăm să ne dezvoltăm rețeaua și să răspundem diverselor nevoi ale industriilor fundamentale”.

Lockdown 2.0 – Câștigatori sau Pierzători

In ultimele zile, Boris Johnson, in calitate de prim-ministru a stabilit un nou set de restricții pentru Anglia. Se pare ca optiunile alternative s-au epuizat. Sistemul cu mai multe niveluri nu pare să fie eficient, așa că in prezent una din opțiunile ramase este ca populatia să petreaca cat mai mult timp acasa. Măsurile de o lună urmează să intre în vigoare joi până la 2 decembrie, cu posibiliate de extindere. Restricțiile nu sunt la fel de drastice ca primul blocaj din Martie 2020: pub-uri, săli de sport și magazinele neesențiale se vor închide; dar școlile, colegiile și universitățile au posibilitatea de a ramane deschise.

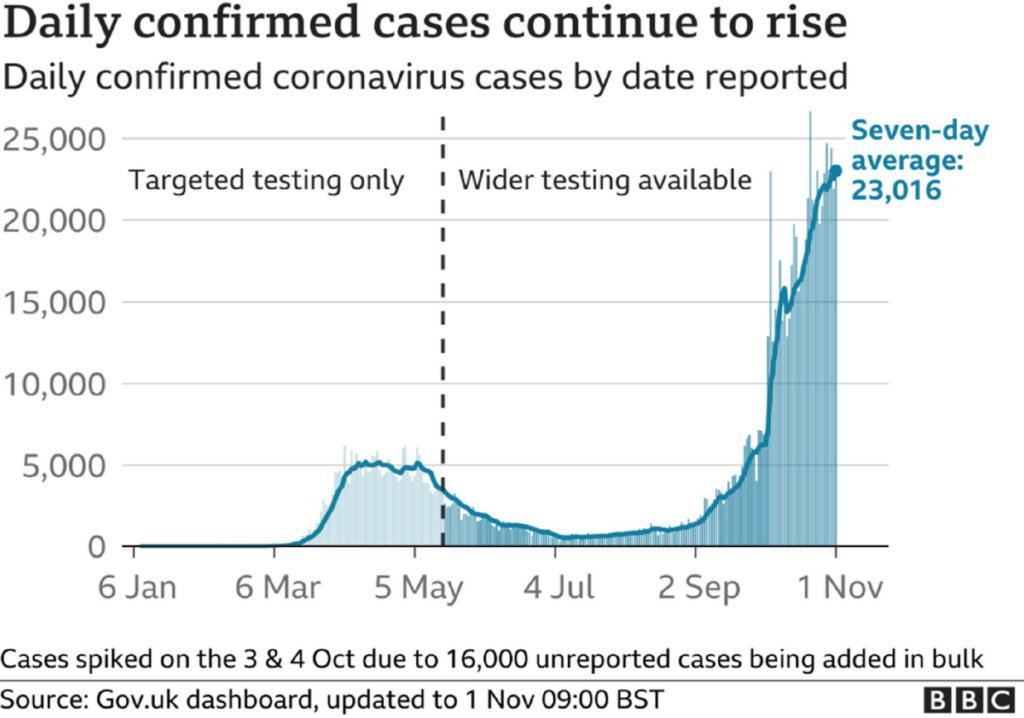

Cazurile zilnice cresc în mod exponențial, iar Crăciunul este acum în mintea multor oameni, asadar, conform expertilor, se impune o blocarea nationala acum care ar putea „salva Crăciunul de coronavirus” și ar permite familiilor să se reunească de sarbatori. Având în vedere că noile reguli vor intra în vigoare în scurt timp, există ceva ce putem învăța din precedentul lockdown? Există cumva vreo oportunitate de a vă maximiza portofoliul in aceasta perioada?

LOCKDOWN No.1

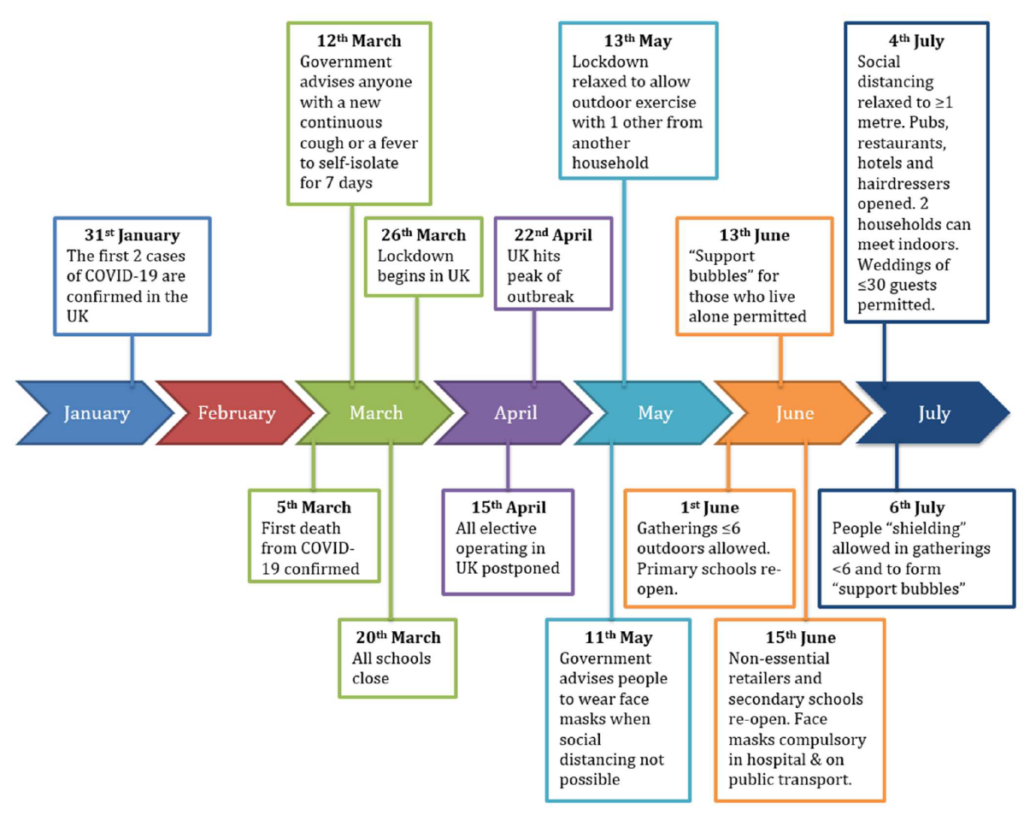

Mai jos este o cronologie a evenimentelor pe care le-am văzut la începutul anului din momentul în care a fost primul caz confirmat în Marea Britanie, până în iulie 2020, când regulile au fost relaxate. Cea mai strictă perioadă de blocare a fost între 26 martie 2020 și 13 mai 2020. Cele mai recente restricții sau „Lockdown 2” sunt puțin diferite în că școlile vor rămâne deschise și mai mulți oameni sunt încurajați să lucreze dacă nu lucrează de acasă opțiune.

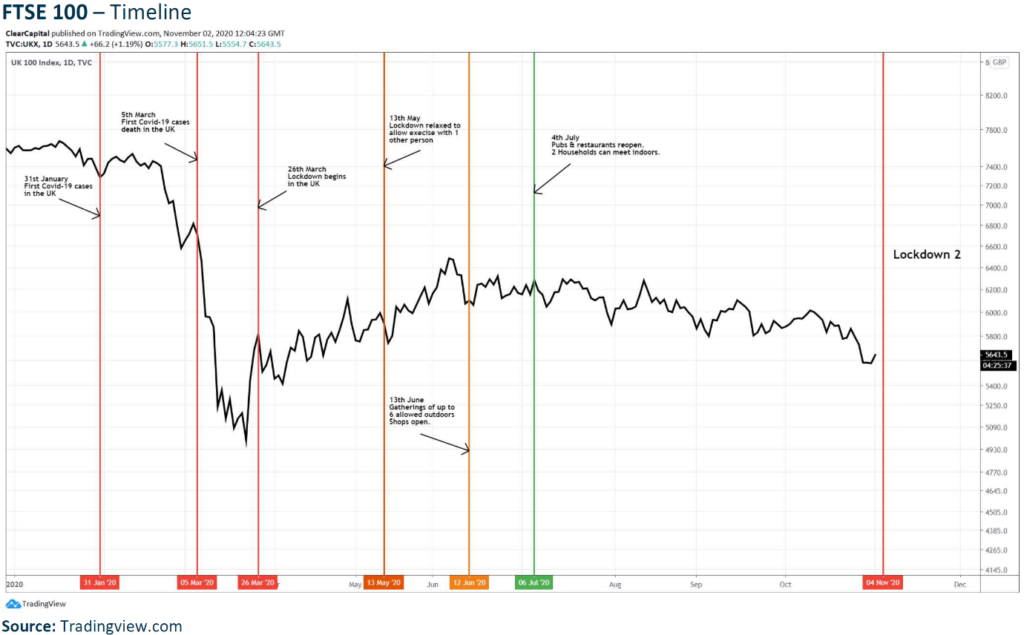

Pentru a încerca să obținem un avantaj asupra așteptărilor din piata de capital, am creat un grafic al FTSE100 și am măsurat performanța indicelui de-a lungul fazelor inițiale ale pandemiei si până la relaxarea restricțiilor în iulie 2020.

IMPACTUL PIEȚEI

Graficul de mai jos arată cum a performat indicele FTSE100 in fiecare punct major de la inceputul pandemiei si pana in prezent.

Daunele reale s-au inregistrat între primul caz de Covid-19 (anunțat la 31 ianuarie 2020) și primul deces la 5 martie; indicele avand o scadere rapida de peste 30%. Revenirea, a fost stimulata semnificativ situatia de lockdown la domiciliu, combinata cu măsuri fără precedent pentru a păstrarea economia pe linia de plutire. Introducerea schemei de ajutor din partea statului (furlough), cat si a altor măsuri prevăzute pentru echilibrarea piețelor financiare, a oferit o plasă de siguranță pentru publicul britanic în aceste vremuri tulburătoare.

„Asadar, cu Marea Britanie acum setată să introducă un al doilea val de restricții (LockDown 2.0), ne asteptam sa avem condiții similare cu cele din primavara. Există totusi o diferență de această data, care necesita sa fie menționata. În primul rând, avem alegerile din SUA, care au potențialul de influenta major pietele financiare. Acest eveniment este de așteptat să creeze un val enorm de incertitudine in piata de capital. De asemenea, avem Crăciunul destul de aproape, ceea ce va altera comportamnetul consumatorilor, pe măsură ce popilatia începe să isi crească cheltuielile înainte de perioada festivă.” – declara Calin Nechifor (foto) , Senior Partner la Clear Capital Markets, London, UK.

CÂȘTIGĂTORI AȘTEPTAȚI

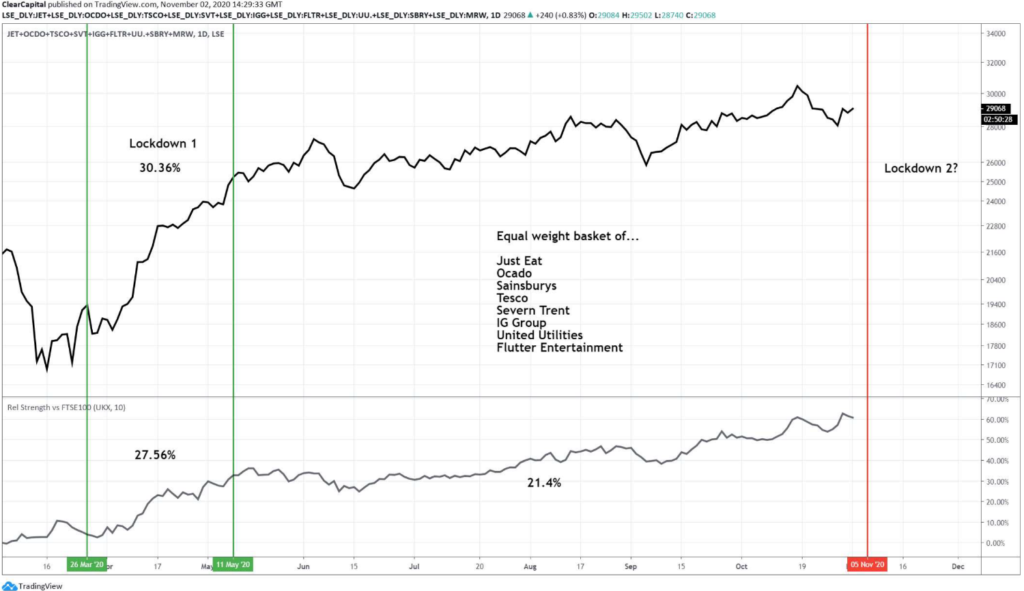

În mijlocul unei pandemii și când ne confruntăm cu o restrictii vis a vis de libertatea de miscare, este ciudat sa folosim termenul de „câștigător”. În mod clar, inregistram vremuri extrem de dificile pentru mediul de afaceri. Cu toate acestea, în aceste circumstanțe foarte particulare, există companii care isi vor mari considerabil cifra de afaceri. Magazinele neesențiale se vor închide, ceea ce va concentra consumul catre supermarketuri, prin urmare, Tesco, Morrison, Ocado, Carrefour și Sainsburys au potential de crestere semnificativa a vanzarilor, chiar si înaintea perioadei aglomerate de Crăciun.

De asemenea, restaurantele si barurile se vor închide, cu excepția cazului în care acestea se axeaza pe servicii de livrare la domiciliu; precum compania Just Eat. Cu mai mulți oameni blocati la domiciliu spre sfarsitul anului, furnizorii de utilități precum National Grid, Severn Trent și United Utilities se pot aștepta la o creștere a consumului de energie și apă folosite.

Un alt sector care a avut de castigat in perioda de pandemie sunt companiile axate pe investiții financiare (platforme de tranzactionare) precum IG Group sau Plus500, deoarece oamenii caută obtinerea de venituri suplimentare în timp ce petrec mai mult timp acasă. Si casele de pariuri, precum Flutter Entertainment au potential de crestere in aceasta perioada.

Graficul de mai jos ilustreaza toate companiile menționate anterior cu o pondere matematica egală. Dacă portofoliul clientului ar fi detinut aceste companii, atunci randamentul total ar fi fost de 30,36% în timpul primului lockdown. Evolutia bursiera acestor companii a depășit indicele FTSE100 cu 27,56% în aceeași perioadă și cu încă 21,4% de la sfârșitul primului lockdown si pana in prezent.

PIERZĂTORI AȘTEPTAȚI

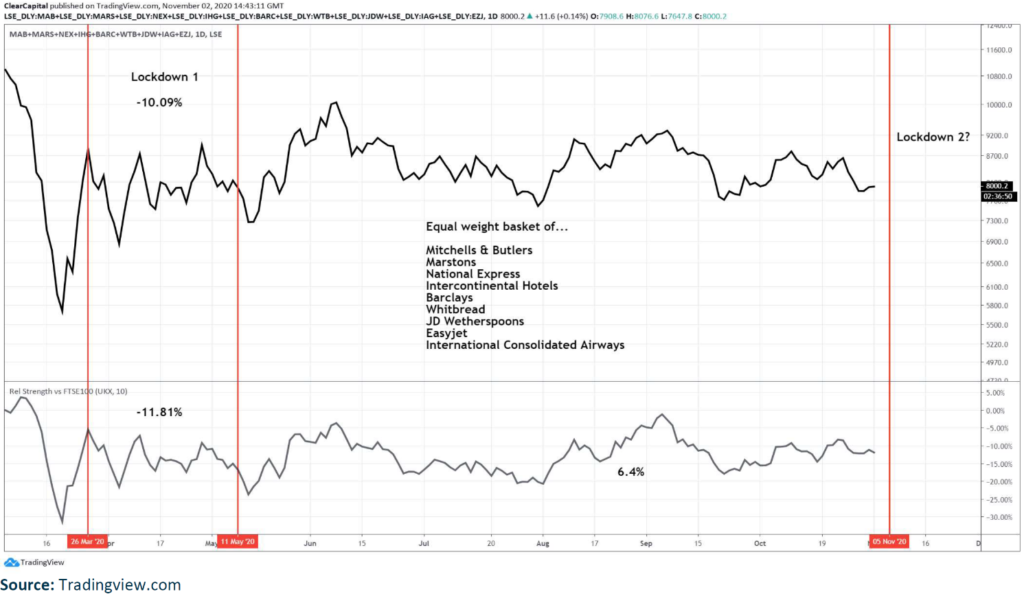

Pandemia a afectat negativ sute de afaceri și, cu toate acestea, în ciuda eforturilor depuse de govern, unele companii încă se luptă și vor continua să o facă timp de câteva luni de acum incolo. Nivelul de incertitudine cu care se confruntă mediul de afaceri este imens. Primul lockdown a adus de la sine oprirea la sol a mii de zboruri. Companii precum EasyJet, Ryanair or International Consolidated Airlines, au avut si inca au de suferit masiv pe bursa datorita Covid-19.

Serviciile de transport (tren și autobuz) au fost, de asemenea, profund afectate, precum National Express.

Pub-urile reprezinta un mod de viață pentru mulți britanici, iar închiderea acestora a afectat grav industria. De exemplu: Mitchells and Butler, Marstons and JD Wetherspoons, au inregistrat pierderi masive. Se asteapta ca al doilea lockdown sa fie cel putin la fel de agresiv pentru sectorul de agrement.

Lipsa de mișcare a populatiei afecteaza in mod considerabil sezonul de vacanță care urmează fie aproape anulat. Lanțurile hoteliere par să fie pregătite pentru vremuri dificile. Ex: Whitbread și Intercontinental Hotels Group.

Al doilea lockdown este de așteptat să fie mai scurt decât primul și deja se contureaza o idee la ce să ne așteptăm, dar piata de capital continuă să se confrunte cu vremuri extrem de dificile.

Graficul de mai jos combină toate companiile menționate anterior cu o pondere matematica egală. Dacă ați deținut toate aceste actiuni in portofoliu, atunci randamentele ar fi fost de -10,09% în timpul primului lockdown. Aceste companii au inregistrat scaderi cu -11,81% in comparatie cu indicele FTSE100 din aceeași perioadă. Ulterior au reușit să creasca cu doar 6,4% de la sfârșitul primului lockdown si pana in prezent.

LOCKDOWN 2.0

Cel mai recent lockdown 2.0 începe pe 5 noiembrie 2020 și va tine cel puțin până in 2 decembrie 2020. Se pare că învingătorii și pierzătorii imediați vor fi în mare măsură cam aceiași. Cu toții ne confruntăm cu vremuri dificile și incerte, iar piețele financiare se vor dovedi provocatoare pentru toți participanții. Evenimentul major din aceasta perioada il poate reprezenta algerile prezidențiale din SUA, care au loc pe 3 noiembrie 2020. Rezultatul final poate dura câteva zile, poate chiar câteva săptămâni până la anuntarea câștigătorului. Acest aspect va adăuga incertitudine pe bursa in următoarele săptămâni și va crea mai multe dificultăți pentru investitori.

Academia de Studii Economice din București a fost primită în Rețeaua Instituțională a Universităților din Capitalele Europei UNICA

Academia de Studii Economice din București, liderul învățământului superior economic și de administrație publică din Europa de Sud-Est, anunță primirea sa în rândul membrilor Network of Universities from the Capitals of Europe UNICA, (unica-network.eu) rețeaua universităților din capitalele europene, începând cu data de 1 ianuarie 2021. Evenimentul a avut loc în cadrul celei de-a 30-a ediții a Adunării generale UNICA, desfășurată recent.

Rețeaua Instituțională a Universităților din Capitalele Europei UNICA este asociația de elită a universităților din capitalele europene, fondată în 1990, care reunește 53 de universități din 37 de capitale europene, peste 175000 de angajați, cadre didactice și cercetători, și aproximativ 2 milioane de studenți.

Capitala României este reprezentată în UNICA de către Universitatea din București și Academia de Studii Economice din București.

Misiunea UNICA este de a facilita colaborările internaționale, schimbul de bune practici și de a promova leadership-ul academic pe baza colaborării între universitățile membre.

Cu o tradiție centenară, Academia de Studii Economice din București este o universitate dinamică, într-o adaptare permanentă la cerințele economiei de piață, în strânsă legătură cu cerințele mediului de afaceri. ASE este o universitate de cercetare avansată şi educaţie, bine poziționată la nivel internaţional, fapt atestat de ranking-urile de prestigiu, oferind mereu noi oportunități studenților săi. ASE are o foarte bună inserție a absolvenților pe piața muncii.

Consumatorii care plătesc cu cardul Mastercard la terminalele POS Raiffeisen Bank din stațiile Rompetrol pot retrage numerar de până la 200 de lei

Mastercard, în parteneriat cu Raiffeisen Bank, lansează serviciul cashback (eliberare de numerar la comerciant) în benzinăriile Rompetrol, prin POS-urile băncii. Inițiativa reprezintă o continuare a demersurilor Mastercard de promovare a plăților electronice, fără a limita accesul la numerar.

Cu ajutorul acestui serviciu, consumatorii care achiziționează carburant, bunuri sau servicii în stațiile Rompetrol, prin intermediul unui card Mastercard emis în România sau a portofelelor digitale care au înrolat un card Mastercard emis în România, la terminalul POS Raiffeisen Bank, pot solicita retragerea de numerar, în limita a 200 de lei. Astfel, deținătorii de carduri Mastercard vor beneficia de siguranța, simplitatea și rapiditatea plăților electronice, precum și de acces la numerar la orice oră, fără drumuri adiționale la bancomat și beneficiind de comision 0 la retragere.

„Majoritatea românilor folosesc cardurile și instrumentele de plată Mastercard pentru a plăti online sau în locațiile fizice. Cu toate acestea, uneori este nevoie să retragem numerar pentru anumite tranzacții, cu precădere pentru cele care au loc în mediul rural, acolo unde o bună parte dintre comercianți nu acceptă plata cu cardul, dar și pentru alte tranzacții, situație în care este necesar un drum în plus până la bancomat. Din păcate însă, în satele și comunele din România, rețeaua de bancomate este mai puțin dezvoltată, așadar, în astfel de cazuri, retragerea de numerar se poate dovedi a fi o operațiune destul de dificilă. Mastercard a salutat promulgarea legii cashback, în special a variantei inițiale, cu pragul de 10.000 euro cifră de afaceri pentru comercianți, și ne bucurăm că, odată cu lansarea acestui serviciu, aducem în atenția consumatorilor beneficiile plăților digitale, în timp ce contribuim la extinderea rețelei de ATM-uri la nivel național”, a declarat Cosmin Vladimirescu, Country Manager Mastercard România și Croația.

„În prezent, comercianții au nevoie de servicii integrate, care să acopere atât o gamă variată de modalități de plată, cât și modalități de a oferi valoare adăugată clienților. Prin serviciul cashback (eliberare de numerar de la comerciant), lansat împreună cu Rompetrol, un client poate solicita în avans numerar în limita a 200 de lei, atunci când face cumpărături în benzinăriile Rompetrol și plătește prin card, la POS Raiffeisen Bank. Raiffeisen Bank și Rompetrol nu percep niciun comision pentru operațiunile de eliberare de numerar realizate în stațiile Rompetrol. Se poate solicita cashback doar atunci când se face plata prin card pentru achiziția de carburant sau a unui bun sau serviciu oferit în magazinul și restaurantul Hei. Încurajăm clienții să utilizeze mijloace electronice de plată, însă sunt situații când este necesar să dispui de mici sume în numerar. De aceea, serviciul CashBack prin POS Raiffeisen este la îndemâna oricui, simplu și rapid. În plus, pentru numerarul solicitat beneficiezi de comision 0”, a declarat Vladimir Kalinov, Vicepreședinte Retail, Raiffeisen Bank.

„Căutăm în permanență să dezvoltăm și să implementăm soluții inovatoare, care să le ofere clienților un beneficiu imediat și să contribuie la îmbunătățirea experienței acestora în stațiile noastre. Astfel, prin implementarea serviciului cashback, le oferim clienților posibilitatea de a folosi terminalele de plată și pentru retragerea de numerar de pe cardurile bancare, o dată cu achiziția de bunuri și/sau servicii din stații. Noua facilitate le permite acestora să economisească timp și carburant, iar serviciul este disponibil la orice oră, fără a fi perceput niciun cost/comision“, a declarat Zhanibek Nugertayev, Director General al Rompetrol Downstream.

Rompetrol este primul jucător din domeniul oil & gas și una dintre primele companii non-bancare din România care lansează la nivel național serviciul de retragere numerar, prin toate cele 163 de stații.

Despre Mastercard

Mastercard, https://www.mastercard.ro, este o companie de tehnologie în industria globală de plăți. Misiunea noastră este să generăm și să dezvoltăm o economie digitală atotcuprinzătoare, care să ofere tranzacții sigure, simple, inteligente și accesibile, în beneficiul tuturor, de pretutindeni. Prin transfer de date sigur și prin rețele impenetrabile, prin parteneriate și cu pasiune, inovațiile și soluțiile noastre le permit persoanelor fizice, instituțiilor financiare, guvernelor și companiilor să își atingă potențialul maxim. Coeficientul nostru de decență (DQ) este pilonul de bază al culturii care ne reprezintă și pe care se sprijină tot ceea ce facem în companie și în afara ei. Conexiunile noastre acoperă peste 210 țări și teritorii, astfel încât construim o lume sustenabilă care le oferă tuturor accesul la posibilități de neprețuit.

Despre Raiffeisen Bank

Raiffeisen Bank are peste 20 de ani de activitate pe piața bancară din România și peste 2,2 milioane de clienți, persoane fizice și juridice. Numărul clienților digitali – cei care utilizează aplicațiile de digital banking, Raiffeisen Online și Smart Mobile – a depășit 700.000 la mijlocul anului 2020. Raiffeisen Bank deține cel mai mare portofoliu de carduri de credit active din România – 530.000, iar numărul de carduri de debit active a trecut de 2 milioane. Banca are aproximativ 5000 de angajați, 335 de agenții în toată țara, 770 de ATM-uri, 373 de mașini multifuncționale (MFM-uri) și o rețea de 23.000 de POS-uri.

Despre Rompetrol

Rompetrol Downstream este divizia de retail a Grupului KMG International în România. Pe plan local, aceasta operează un numar total de 1.048 puncte de comercializare carburanți (staţii proprii, staţii partener, staţii mobile – expres și baze interne de 9 şi 20 metri cubi), circa 210 de stații GPL și 8.000 de puncte de distribuție butelii. Pentru susținerea activităților de distribuție produse petroliere, compania deține și 6 depozite amplasate strategic în Arad, Craiova, Mogoșoaia, Șimleul Silvaniei, Vatra Dornei și Zărnești, dar și 3 stații de îmbuteliere gaz petrolier lichefiat în Năvodari, Arad și Bacău, și un depozit GPL în Pantelimon.

Pe fondul influenței COVID-19 și a măsurilor restrictive din perioada stării de urgenţă, vânzările totale de carburanţi în primele nouă luni ale acestui an s-au ridicat la 1,45 milioane tone, în uşoară scădere faţă de perioada similară din 2019.

Deținut integral de compania națională de petrol și gaze din Kazahstan – KazMunayGas, Grupul KMG International deține și desfășoară operațiuni majore în domeniile rafinare, petrochimie, retail și trading pe 11 piețe de bază. În România, Grupul controlează si rafinăria Petromidia Năvodari – cea mai mare unitate de profil și una dintre cele mai moderne din regiunea Mării Negre, rafinăria Vega Ploieşti – cea mai longevivă unitate în funcțiune (din 1905) și singurul producător intern de bitum și hexan, precum și unicul producător de polimeri.

La nivel regional, acesta operează rețele de distribuție carburanți si în Georgia, Bulgaria și Republica Moldova. KMG International a continuat și în acest an să-și consolideze și dezvolte activitățile de retail în regiunea Mării Negre, prin deschiderea de noi stații și extinderea gamei de produse și servicii oferite.

Toate benzinăriile Grupului din regiunea Mării Negre au fost în această perioadă deschise și au funcționat în acord cu recomandările și deciziile adoptate de autoritățile locale și centrale. În același timp, acestea s-au implicat în susținerea luptei autorităților împotriva noului virus, prin donații de carburanți, materiale sanitare și echipamente medicale.

ROPEPCA felicită promulgarea actului normativ pentru modificarea Legii Minelor

Asociația Română a Companiilor de Explorare și Producție Petrolieră (ROPEPCA) consideră benefică și necesară promulgarea actului normativ pentru modificarea și completarea Legii Minelor nr. 85/2003, motiv pentru care felicită toate părțile implicate, sesizând totodată oportunitatea unui demers congruent pentru Legea Petrolului nr. 238/2004.

Printre cele mai benefice modificări, subliniem avantajele incontestabile pentru comunitățile locale prin faptul că 80% din redevența minieră obținută din activități de exploatare a resurselor la suprafață și a apelor minerale carbogazoase sau necarbogazoase urmează să se constituie ca venit la bugetul autorităților locale. „Considerăm că o abordare similară în regândirea redevențelor sectorului de petrol și gaze ar putea avantaja semnificativ bugetele locale într-o perioadă în care va crește nevoia ca oamenii sa simtă tot mai direct avantajele desfășurării acestei industrii în comunitățile din care fac parte” a subliniat președintele asociației, Spencer Coca (foto).

Astfel și din producția de petrol și gaze se poate asigura în termeni similari o cotă din redevență, ce poate să constituie o sursă de venit importantă în vederea finanțării lucrărilor de reabilitare de drumuri comunale și județene, chiar și pentru asigurarea cotelor de cofinanțare pentru proiecte cu finanțare nerambursabilă, multe dintre ele vizând acțiuni de refacere a cadrului natural și de protecție a mediului. Industria pe care o reprezentăm ar putea sa demonstreze mai evident rolul benefic pe care îl are în zonele unde își desfășoară activitatea.

Mai mult, potrivit legii, Guvernul trebuie să inițieze un proiect de lege de modificare a Legii Minelor până la data de 1 iulie 2021, pentru a modifica structura de organizare și funcționare a Agenției Naționale pentru Resurse Minerale în vederea schimbării statutului acesteia din agenție în autoritate națională de reglementare în domeniul resurselor minerale și petrolului, conform Legii pentru modificarea și completarea Legii Minelor nr. 85/2003.

„Modificarea structurii de organizare și funcționare a Agenției Naționale pentru Resurse Minerale în vederea schimbării statutului acesteia din agenție în autoritate națională de reglementare în domeniul resurselor minerale și petrolului este pasul natural și corect în consolidarea reglementatorului acestui sector, marcând evoluția sănătoasă de care se dovedește că se poate bucura industria noastră. Deși va mai dura până vom putea lucra pentru dezvoltarea industriei direct cu noua autoritate, ne exprimam anticipat entuziasmul, iar eu vreau să felicit cordial întreg demersul.”, a mai spus președintele ROPEPCA, Spencer Coca.

ROPEPCA reiterează faptul că relansarea economiei în perioada lăsată în urmă de pandemia

de Coronavirus poate fi atinsă

numai prin stimularea investițiilor majore. Astfel, pentru a stimula investițiile, legiferarea sectorului de petrol și gaze trebuie

să țintească spre optimizarea și eficientizarea modului în care această industrie

își desfășoară activitatea

pe teritoriul României.

Despre ROPEPCA

De la înființarea sa în 2012, Asociația Română a Companiilor de Explorare și Producție Petrolieră („ROPEPCA”) este un promotor al industriei petroliere, pentru a sprijini dezvoltarea, diversificarea și competitivitatea industriei. ROPEPCA reunește cele mai active companii din industrie, titulari de acorduri petroliere, aducând în România investiții străine semnificative, precum și companii care oferă sprijin pentru operațiunile petroliere.

În prezent, membrii ROPEPCA dețin cea mai mare parte a acordurilor de concesiune petrolieră pentru perimetrele de dezvoltare și producție onshore din România, cumulând pentru anii 2014-2018 investiții de peste 24 miliarde lei, contribuții la bugetul de stat de 50 miliarde lei și crearea și menținerea a 14.000 de locuri de muncă.

Membrii Asociației subliniază beneficiile strategice ale consolidării securității energetice la nivel național și regional și ale sprijinirii creșterii economiei naționale. Acestea pot fi obținute printr-un sistem legislativ și fiscal predictibil, stabil și competitiv pentru industria de explorare și producție petrolieră.

Test rapid Combo Covid-19 și gripă

Un nou test rapid Combo Covid-19 Antigen/Gripă (Influenza A+B) Antigen, caracterizat ca „foarte util în cazul unităților de primiri urgențe, medicilor de familie sau cabinetele medicilor specialiști, centrelor de medicină școlară sau centrelor provizorii de testare pentru controlul epidemiilor”, este realizare de ultimă oră a companiei DDS Diagnostic, „pentru a identifica și diferenția cu ușurință cele mai răspândite infecții virale ale acestei perioade”.

Noul test este recomandat ca „util mai ales celor care au nevoie sa facă o triere rapidă diferențiată între bolnavii infectati cu SARS CoV2 și cei infectați cu virusul Influenza tip A sau B”. Creatorii lui definesc astfel produsul: „Testul Rapid Combo Covid-19 Antigen/Gripă (Influenza A+B) Antigen este un test imunocromatografic care poate detecta antigenele specifice virusurilor SARS CoV2 și Influenza A sau B. Kitul de testare conține două ferestre în care sunt evidențiate liniile colorate în funcție de tipul de antigen detectat. Un test pozitiv presupune existența unei linii colorate alături de linia de control. Astfel în cazul în care apare, în fereastra pentru Covid-19, o linie de test alături de control, testul se consideră pozitiv și pacientul va trebui să își confirme rezultatul printr-un test PCR. În cazul în care apar una sau mai multe linii de test alături de linia de control, în fereastra Influenza, se poate considera că testul este pozitiv și în funcție de numărul de linii apărute infecția poate fi datorată, uneia dintre cele două tipuri de gripă sezonieră, Influenza A sau B, sau ambelor tipuri. Este remarcabil nivelul de acuratețe al acestor teste. Pentru identificarea COVID-19 acuratețea este 98.95%, în timp ce în cazul gripei sezoniere, pentru Influenza de tip A, acuratețea este de 97.5% și pentru Influenza de tip B, acuratețea este 98.8%. Cercetări științifice recente arată că diagnosticarea rapidă scade rata infectării cu 80%, în timp ce testarea PCR, pentru care rezultatele pot veni în 24-48 de ore, duce la scăderea infectării cu aproape 56%. Astfel o echipă de cercetători din SUA a stabilit că testele rapide sunt mult mai eficiente pentru a opri transmiterea comunitară a coronavirusului decât testele de diagnostic PCR. Acest studiu a fost făcut de o echipa formată din oameni de știință de la două universități de prestigiu din America, Harvard și Colorado Boulder. Ei au luat în calcul modul în care încărcătura virală crește și apoi scade în timpul infectării, momentul în care oamenii infectați încep să aibă simptome și cel în care devin contagioși. Cercetătorii au aplicat un model matematic și au descoperit că, în comunitățile mari, un test rapid făcut de două ori pe săptămână este mult mai eficient decat unul PCR. Fiind un test simplu, de triaj, Testul Rapid Combo Covid-19 Antigen/Gripă (Influenza A+B) Antigen este indicat a se folosi cu precădere în situații în care testele de confirmare a infecției, din clasa PCR, sunt dificil de realizat din diverse motive. Acest tip de test, Testul Rapid Combo Covid-19 Antigen / Gripă (Influenza A+B) Antigen, este foarte util în cazul unităților de primiri urgențe, medicilor de familie sau cabinetele medicilor specialiști, centrelor de medicină școlară sau centrelor provizorii de testare pentru controlul epidemiilor.

Pentru Testul Rapid Combo Covid-19 Antigen/Gripă (Influenza A+B) Antigen, DDS Diagnostic a efectuat un studiu clinic în care au fost utilizate 82 de probe pozitive COVID-19 și 205 probe Covid-19 negative, 17 probe pozitive de Influenza A, 63 probe negative de Influenza A, 12 probe pozitive de Influenza B și 68 de probe negative de Influenza B. Toate probele au fost confirmate PCR precum și de simptomele clinice. PCR a servit ca metodă de referință pentru testul rapid Test Rapid Combo Covid-19 Antigen/Gripă (Influenza A+B) Antigen (tampon nazofaringian). Rezultatul arată că Testul Rapid Combo Covid-19 Antigen/Gripă (Influenza A+B) Antigen (tampon nazofaringian) are o acuratețe ridicată”.

DDS Diagnostic subliniază că toate testele rapide pe care le-a dezvoltat și produs se află „pe lista oficială a CE de soluții medicale de diagnostic in vitro pentru Covid-19. Este vorba despre Testul Rapid IgG/IgM 2019-nCoV, Testul Rapid Covid-19 Antigen (tampon nazofaringian) și, ultimul lansat pe piață, Testul Rapid Combo Covid-19/Gripă (Influenza A+B) Antigen (tampon nazofaringian)”.

Fondată în 2002 de dr. în chimie Dana Stan, compania DDS Diagnostic este recunoscută drept „unul dintre principalii jucători pe piața românească de cercetare-dezvoltare a tehnologiilor de diagnostic de ultimă generație dedicate sănătății oamenilor. DDS Diagnostic este specializată în cercetarea multidisciplinară cu accentul pe micro și nanotehnologii, electrochimie, biosenzori și soluții de diagnosticare și testare rapidă și inovarea în domenii precum biologie, biochimie, chimie, medicina, electronică sau software. DDS Diagnostic este o companie 100% românească, dedicată inovării în domeniul diagnosticului in vitro, prin identificarea, dezvoltarea, realizarea și comercializarea celor mai performante soluții de diagnosticare și testare rapidă, pentru spitale, clinici și laboratoare medicale. Mai multe detalii pe www.ddsdiagnostic.com”.

Tremend, partener certificat Salesforce, B2C Commerce pentru Europa Centrală și de Est

CompaniaTremend (de patru ori consecutiv în clasamentul FT 1000 al celor mai dinamici jucători din Europa) a devenit primul partener român certificat Salesforce pe segmentul B2C Commerce pentru Europa Centrală și de Est.

Salesforce B2C Commerce este definită ca „una dintre cele mai avansate soluții bazate pe tehnologia cloud care permite unificarea experienței clienților în toate punctele de vânzare, inclusiv web, rețele sociale, mobil și magazin. De la alegerea produsului, adăugarea lui în coș și până la finalizarea achiziției, platforma Salesforce B2C Commerce oferă o experiență de cumpărături unu-la-unu, ca urmare a integrării tehnologiilor de ultimă oră, printre care și a inteligenței predictive”.

Femi Adeboye, eCommerce Strategy Consultant – Commerce Cloud Africa, The Middle East, CEE & Growth Markets, Salesforce: „Tremend este primul nostru partener 100% românesc pentru Commerce Cloud, ceea ce marchează începutul unei perioade foarte interesante pentru Salesforce în regiune. Colaborarea noastră a apărut ca urmare a experienței extinse în eCommerce a companiei Tremend, precum și a expertizei tehnice dobândite prin complexitatea proiectelor deja implementate. Aceste abilități ne vor permite să reproducem proiecte cu același nivel de calitate a livrării precum cele pe care le-am văzut deja în țări precum America, Marea Britanie și Franța”.

Florin Ionescu, Presales Technical Architect, Tremend: „Contextul schimbărilor din acest an a accelerat procesul de digitalizare a companiilor, iar comerțul online se numără printre canalele cu cele mai mari creșteri. În condițiile acestei competiții, ca urmare a avansului tehnologic și a modificării obiceiurilor de consum, companiile din zona comerțului online și-au mutat atenția către o abordare omnichannel în interacțiunea cu clienții. În acest fel, le pot oferi o experiență de cumpărături personalizată și relevantă. Mediul de retail online va fi dominat din ce în ce mai mult de cei care adoptă noile sisteme software integrate și se folosesc de agilitatea și capacitatea partenerilor tehnologici pentru a fi eficienți pe toate canalele de comunicare existente. Suntem permanent atenți la evoluțiile pieței, drept pentru care dezvoltăm pe baza tehnologiilor emergente, cum sunt Machine Learning și AI, platforme online robuste, scalabile, adaptate nevoilor de business ale fiecărei companii”.

Ștefan Petcu, Business Development Manager, Tremend: „Echipa Tremend are deja experiență în implementarea soluțiilor Salesforce pentru unul dintre cei mai mari retaileri la nivel internațional. Datorită expertizei noastre vaste în proiectele de comerț online implementate în diferite industrii, acest parteneriat cu Salesforce pe segmentul B2C Commerce a venit în mod natural. Folosind cunoștințele tehnice pe care le-am acumulat cu privire la platformă, la tehnologiile și produsele cloud, alături de aptitudinile noastre de administrare și integrare a diferitelor soluții, susținem companiile în creșterea vânzărilor și crearea unei interacțiuni personalizate cu consumatorii, astfel încât să beneficieze de experiențe unice și memorabile pe toate canalele digitale”.

Sub aspectul realizării tehnice, „prin serviciile de implementare a soluției Salesforce B2C Commerce la nivelul companiilor care dețin platforme de comerț online, echipa Tremend de experți certificați Salesforce sprijină eforturile pentru alinierea afacerilor la standarde internaționale. Drept rezultat, companiile beneficiază de susținere în eficientizarea și accelerarea proceselor de vânzare, ca urmare a unificării datelor tuturor clienților acestora în platforma Salesforce. Astfel, este creată o imagine completă, de 360 de grade, asupra portofoliului de clienți, utilă echipelor de vânzări, marketing și customer service. Ca urmare a integrării tehnologiei în cloud, soluția facilitează obținerea de informații relevante din datele disponibile în cadrul companiei oriunde și oricând, făcând posibilă integrarea cu orice aplicație sau dispozitiv.

Tremend a devenit partener Salesforce în 2019 și a implementat suita de soluții în tipuri diferite de industrii, de la retail alimentar, la clinici de sănătate, companii din agro, energie, HR, oferindu-le, în plus, consultanță și dezvoltare personalizată de software, în funcție de nevoile fiecărei afaceri.

Ca urmare a certificărilor obținute de către echipa dedicată și având la bază expertiza tehnică, Tremend susține transformarea digitală a companiilor prin serviciile de dezvoltare, implementare, personalizare, consultanță, management al datelor și integrare a mai multor aplicații din platforma Salesforce, precum Marketing Cloud, Sales Cloud, Service Cloud etc. Totodată, propune organizațiilor o abordare diferită asupra zonei de Customer Experience (CX), contribuind astfel la optimizarea proceselor din departamentele de customer support, sales și marketing, dar și la extinderea afacerilor pe noi piețe.

Salesforce este platforma software cloud numărul unu în lume de management al relației cu clienții (CRM), cu peste 150.000 de clienți – de la întreprinderi mici la companii din categoria Fortune 500”.

Tremend, cu 15 ani de experiență în furnizarea de servicii de software engineering și consultanță, este recunoscută prin implementarea a „peste 700 de proiecte de anvergură pentru companii de top din sectoare precum telecom, finanțe, bănci, auto și servicii medicale. Compania folosește ultimele tehnologii ale momentului, de la AI și Machine Learning, la IoT și Microservicii. În 2020, Tremend a fost inclusă în clasamentul Deloitte Technology Fast 500 EMEA, pe primul loc în rândul firmelor din România, a primit distincția Impact Star Award în clasamentul Deloitte Technology Fast 50 CE pentru inovație și impactul pozitiv asupra societății și a apărut, pentru a patra oară consecutiv, în FT1000 Europe’s Fastest Growing Companies. De asemenea, în anii trecuți a intrat, de două ori, în topurile Deloitte Fast 50 Central Europe, al celor mai dinamice companii de tehnologie din regiune și de două ori INC. 5000 Europa, clasamentul companiilor cu cea mai mare creștere. Compania de consultanță și dezvoltare de software are două sedii în România, în București și în Brașov, și birouri în Atlanta (USA), Bruxelles (Belgia) și Londra (UK). Mai multe informații sunt disponibile pe www.tremend.com”.