Economia circulară mai face un pas în trecerea de la noțiune frecvent invocată și-atât la concretizare, odată cu adoptarea Legii nr. 181/2020 privind gestionarea deșeurilor nepericuloase compostabile. Bio-deșeurile constituie deopotrivă obiect și subiect al acestui tip de economie, cu interesul în creștere al mediului de afaceri, al administrației publice locale și al cetățeanului. În context se înscrie conferința „Bio-waste management”, organizată de Asociația Oamenilor de Afaceri din România (AOAR), în parteneriat cu Ministerul Mediului, Apelor și Pădurilor, organizația neguvernamentală de mediu Ecoteca, European Environmental Bureau (EEB) și MAVA. Exponenți ai mediului de afaceri, autorități ministeriale, specialiști în ecologie, agricultură, experți internaționali conectați la eveniment au dezbătut aspecte privind gestionarea bio-deșeurilor și reglementările europene de profil și au prezentat modele de bune practici în domeniu.

Analizarea proiectelor de afaceri prin amprenta asupra mediului va fi decisivă

Președintele Asociației Oamenilor de Afaceri din România, Florin Pogonaru, a evidențiat caracterul actual și acut al temei, materializarea considerând-o chiar o problemă de supraviețuire. Aprecierea sa a fost că printr-un efort comun la nivelul societății, ceea ce implică astăzi gestionarea deșeurilor în discuție are condiții „să se transforme dintr-un cost în posibilitatea realizării unui beneficiu“, prin acțiunea eficientă a fiecărui actor implicat: companie, asociație, instituție publică, simplu cetățean. Pe viitor, tot mai mult, a subliniat președintele AOAR, „analizarea proiectelor de afaceri prin amprenta asupra mediului va fi decisivă”. De asemenea, a estimată că România are ocazia să se afirme pe plan europeană prin activități de cercetare în domeniul bioplasticului.

Inițiativa „Valul de renovări” a Comisiei Europene reprezintă o oportunitate istorică pentru a transforma stocul actual de clădiri, în cea mai mare parte vechi și cu pierderi mari de energie, într-unul mai eficient, mai sustenabil și mai sănătos pentru oameni. Strategia cuprinde numeroase măsuri care să facă investițiile în renovarea clădirilor mai accesibile și care să stimuleze proprietarii de clădiri, dar și autoritățile publice să deruleze lucrări de renovare energetică.

Energy Policy Group, coordonatorul proiectului România Eficientă,

explică cele mai importante prevederi cuprinse în strategia denumită „Valul de

renovări ale clădirilor” (Renovation Wave).

Principalele arii de interes ale „Valului de renovări”

sunt: (1) combaterea sărăciei

energetice prin renovarea clădirilor cu o performanță energetică scăzută; (2)

renovarea clădirilor publice, precum școli, spitale și clădiri administrative;

(3) decarbonarea sistemelor de încălzire și răcire.

Prin această strategie, Comisia Europeană (CE) va aborda numeroasele bariere care, în prezent, fac

ca renovarea să fie un proces complex, costisitor și de lungă durată. Totodată, CE va sprijini integrarea surselor regenerabile de energie

în clădiri și utilizarea lor pentru încălzire și răcire. De asemenea, va

încuraja dezvoltarea pieței construcțiilor verzi și a creditelor ipotecare

verzi. Prin astfel de investiții,

clădirile vor deveni mai sănătoase, cu un consum mai mic de energie, mai

prietenoase cu mediul și mai rezistente în fața schimbărilor climatice. La rândul lor, orașele vor deveni mai „verzi” și

mai conectate cu natura.

„Aceasta va reprezenta o schimbare majoră pentru proprietarii de

locuințe, chiriași și autoritățile publice”, a declarat Comisarul pentru energie, Kadri Simson,

cu prilejul lansării inițiativei „Valul de renovări ale clădirilor”, în luna

octombrie.

Noi obligații și finanțare mai accesibilă

Pentru a atinge acest obiectiv, Comisia Europeană a identificat câteva

arii de intervenție și acțiuni necesare pentru a activa lucrări de renovare la

scară largă. Iată cele mai importante măsuri prevăzute:

1. Renovarea sustenabilă a unei clădiri reprezintă o decizie individuală,

luată după calcularea beneficiilor așteptate și a costurilor. Totuși,

informațiile insuficiente despre consumul de energie al clădirii și beneficiile

potențiale ale renovării, lipsa de încredere în economiile ce ar putea fi

realizate și neclaritățile privind modul de împărțire a beneficiilor între

proprietarii de clădiri și chiriași sunt printre cele mai mari bariere în calea

unei decizii de renovare, arată Comisia Europeană. Astfel, instituția va

propune introducerea

unor standarde minime obligatorii de performanță energetică a clădirii (stabilite, de exemplu, în termeni de clasă

energetică, care trebuie să fie atinsă până la o dată specificată).

2. Comisia analizează necesitatea de a extinde cerințele privind auditurile energetice și pentru

clădiri non-rezidențiale mai mari și mai complexe precum spitale, școli sau

spații de birouri. Acest aspect

va fi probabil parte din modificările Directivei privind eficiența energetică

prevăzute a fi făcute în iunie 2021. De asemenea, CE va examina creșterea ratei anuale de

renovare a clădirilor din sectorul public. Mai mult, până în iunie 2022, se va

analiza posibilitatea de a adapta criteriile de achiziții publice „verzi”

pentru clădirile publice, precum școlile.

3. Renovation

Wave

implică șiintroducerea unor criterii de economie circulară în

procesul de renovare a clădirilor. Renovarea clădirilor trebuie să ia în considerare managementul sustenabil al

deșeurilor provenite din renovarea

clădirilor, precum și reutilizarea și reciclarea materialelor folosite în

construcții. Până în 2023, Comisa va elabora o foaie de parcurs pentru

reducerea emisiilor de CO2 pe întreg ciclu de viață al clădirilor.

4. În condițiile în care circa 34 milioane de europeni nu își permit

încălzirea adecvată a locuinței, Valul de renovări reprezintă și o oportunitate de a rezolva problema

sărăciei energetice, a renovării clădirilor cu cel mai scăzut grad de

performanță energetică și a lipsei accesului persoanelor în vârstă și cu

dizabilități la locuințe sănătoase. Odată cu strategia Renovation Wave, Comisia a publicat și un

document de recomandări privind soluționarea sărăciei energetice, sugerând statelor membre să

ofere o definiție clară și operațională a consumatorului vulnerabil, precum și

o metodologie adecvată de măsurare a sărăciei energetice. De asemenea, CE intenționează să lanseze o inițiativă pentru

locuințe accesibile (Affordable

Housing Initiative for 100 lighthouse), analizând dacă și în ce fel

resursele bugetare ale UE ar putea fi utilizate pentru finanțarea unor programe naționale de

eficiență energetică pentru populația cu venituri mici. De asemenea, CE va propune în 2021 o viziune pe

termen lung pentru zonele rurale.

5. Un alt aspect inovativ al Valului de renovare este sprijinul în crearea de cartiere cu

consum de energie aproape zero,

în care consumatorii integrează soluții regenerabile și digitale la scară mică,

permițându-le să vândă energie în rețea.

6. Va fi promovată decarbonarea încălzirii și răcirii, segment responsabil

pentru 80% din energia consumată în clădirile rezidențiale, prin revizuirea

Directivelor privind energia regenerabilă și eficiența energetică, a schemei EU

ETS, de tranzacționare a certificatelor de emisii, fiind luată în calcul extinderea acestei scheme la

emisiile clădirilor.

7. În

sectorul rezidențial, lipsa unor stimulente publice simple, atractive și

accesibile pentru renovare, precum și lipsa unor produse de finanțare populare

sunt adesea menționate ca bariere în calea renovării clădirilor. Chiar dacă

aceste fonduri sunt disponibile, informațiile insuficiente limitează accesul la

acestea. De aceea, Comisia intenționează

să crească accesul la finanțare accesibilă în acest sector, iar una dintre

măsuri va fi simplificarea

regulilor privind ajutoarele de stat pentru renovarea clădirilor, în special în

sectorul rezidențial și cel social.

8. De asemenea, este promovată piața serviciilor energetice (ESCO) și a

contractelor de performanță energetică, pentru a face investițiile în renovare accesibile pentru toți proprietarii

de locuințe, inclusiv pentru cei care ar

avea greutăți în a susține astfel de costuri. Soluțiile de finanțare pentru cei cu venituri mici trebuie

să se adreseze și celor care locuiesc cu chirie. Acestea ar putea include un mix între microcredite

susținute de un fond de garantare, care să promoveze o împărțire corectă a

costurilor de renovare între proprietari și chiriași. De asemenea, persoanele

vulnerabile trebuie protejate de majorarea chiriei după lucrările de renovare.

România Eficientăeste un proiect privat, de interes public național,

derulat de Energy Policy Group (EPG), în parteneriat cu OMV Petrom, ce se

desfășoară până în 2022. Proiectul a demarat în vara anului 2019 și constă în

derularea unui program național de promovare a eficienței energetice. România

Eficientă își

propune să sprijine atingerea țintelor României pentru anul 2030 în privința

reducerii emisiilor de carbon și a creșterii eficienței energetice, atât prin

campanii de informare și educare, cât și prin realizarea unor proiecte concrete

de renovare aprofundată în școli publice din diferite regiuni ale țării. Mai multe detalii găsiți pe

site-ul romania-eficienta.ro.

La finalul lunii septembrie, fondurile de pensii private au înregistrat rentabilități real pozitive pentru participanți

Piața pensiilor private a reușit să facă față provocărilor generate de criza COVID-19 punând în evidență capacitatea sistemului de pensii private de a obține profit pentru participanți, chiar și în condiții adverse.

Reziliența sistemului în perioada de criză este determinată atât de calitatea gestionarii fondurilor de pensii, de optimizarea portofoliilor de investiții, cât și de activitatea de reglementare și supraveghere.

Pandemia manifestată intens la începutul anului 2020 a determinat închiderea sau reducerea activităților economice cu repercusiuni severe asupra piețelor financiare care au experimentat redirecționarea fondurilor bănești către active de calitate înaltă și volatilitate redusă, sau chiar către numerar. Comparativ cu decembrie 2019, indicii bursieri au cunoscut contracții semnificative (de exemplu BET a scăzut cu 28,4%, Eurostoxx50 cu 25,65%), iar în cazul României (țară cu deficite gemene: fiscal și de cont curent) randamentul titlurilor la 10 ani a crescut cu 50 bps între februarie și martie.

În fața acestor șocuri, atât pe partea de cerere, cât și de ofertă, guvernele și băncile centrale au demarat programe masive de relaxare fiscală și monetară, astfel încât la final de septembrie o mare parte din pierderile aferente trimestrului I au fost recuperate. Astfel, indicele BET a avut o evoluție pozitivă de 18,35% în perioada martie-septembrie, indicele Eurostoxx600 a crescut cu 16,83%, iar randamentul titlurilor de stat ale României a coborât de la 4,56% la 3,7% (randament mai mic, preț mai mare, deci evaluare mai mare).

Fondurile de pensii private din România, cu expunere preponderent locală și regională au reușit să gestioneze eficient criza, astfel încât la finalul trimestrului III 2020 ratele de rentabilitate au fost real pozitive.

În luna martie 2020, piețele financiare au fost afectate de corecții masive, ca urmare a pandemiei și reducerii activității economice, astfel încât și rata medie ponderată de rentabilitate a fondurilor de pensii administrate privat a înregistrat niveluri scăzute.

Evoluția ulterioară pozitivă a pieței financiare (acțiuni, titluri cu venit fix) după anunțarea și implementarea unor măsuri de sprijinire a economiei a permis recuperarea pierderilor anterioare, astfel încât la finalul lunii septembrie 2020 rata medie ponderată de rentabilitate a depășit nivelul consemnat la începutul anului, fiind de 4,7503%.

Grafic nr. 1

Având în vedere că rata medie a inflației pe ultimii 5 ani a fost de 2,42% se poate observa că fondurile de pensii Pilon II au înregistrat randamente real pozitive cu mult peste dobânzile aferente depozitelor bancare.

Fondurile de pensii facultative cu risc mediu au înregistrat o scădere conjuncturală de scurtă durată în martie și au recuperat integral scăderea, reușind să genereze la final de septembrie o rată medie ponderată de rentabilitate de 4,1255%, peste rata medie a inflației din ultimii 5 ani, participanții beneficiind de randamente real pozitive.

Grafic nr. 2

Rata medie de rentabilitate a fondurile de pensii facultative cu risc ridicat a consemnat o evoluție similară de scurtă durată în luna martie, pentru ca ulterior, pe fondul evoluției pozitive a piețelor financiare, să înregistreze o rată medie de rentabilitate situată la un nivel similar cu cel de la începutul anului.

Se observă că în ciuda volatilității ridicate și a ajustărilor de prețuri ale activelor financiare, la sfârșitul trimestrului I și la începutul trimestrului II, fondurile de pensii private au reușit să minimizeze impactul negativ al pandemiei asupra valorii activelor aflate în gestiune și să înregistreze, la final de septembrie, rentabilități real pozitive pentru participanți.

În concluzie, scăderile de rentabilitate înregistrate în perioada de lockdown au fost conjuncturale, bazate pe sentiment și au fost cu mult mai reduse decât cele înregistrate de piețele financiare, datorită optimizării structurii portofoliilor. Pe măsură ce piețele și-au revenit, fiind influențate de deciziile guvernelor și băncilor centrale, fondurile de pensii au recuperat integral scăderile respective și mai mult, în septembrie, se situează peste valorile înregistrate la începutul anului. În funcție de evoluția crizei sanitare și a posibilității de instituire a unui nou lockdown este posibil ca economia să înregistreze o nouă contracție cu efecte asupra piețelor financiare, inclusiv asupra fondurilor de pensii și de investiții. Astfel, putem asista în lunile următoare la perioade cu volatilități ridicate și scăderi conjuncturale. Cu toate acestea, efectele asupra fondurilor de pensii vor fi limitate datorită diversificării și gestionării prudente a portofoliilor.

Autor: Anca Atanasiu (foto), Managing Associate, Radu și Asociații

Organizarea

clasică a proceselor de muncă a fost înlocuită rapid, în ultima perioadă, cu

metode noi, care au flexibilizat ”forțat” activitatea angajaților. Pandemia

Covid-19 a creat o nouă dinamică și a accelerat mobilitatea în relațiile de

muncă, astfel încât, pentru multe sectoare de activitate, munca de la

domiciliul salariatului sau din orice altă locație agreată cu angajatorul a

devenit regulă. Mai mult, potrivit studiului EY

”Revenirea la muncă. Noile condiții”,

aproape 80% dintre companii plănuiesc schimbări semnificative în politica

privind munca de acasă și sunt gata să caute echipamente care să ușureze acest

tip de muncă pentru personalul lor. De asemenea, peste 60% dintre angajați

și-ar dori să muncească de acasă cel puțin o zi pe săptămână, chiar dacă nu au

făcut acest lucru înainte de COVID-19.

Observăm

astfel că locurile de muncă din prezent sunt complet diferite de cele din

perioadele anterioare. Pandemia a accelerat transformările și a reconfigurat relațiile

de muncă, aducând noi particularități și riscuri asociate. Astfel, multe

companii se confruntă cu situații în care salariații solicită desfășurarea

muncii de pe teritoriul unui alt stat, precum și cu fenomenul angajărilor

transfrontaliere, mai exact recrutarea și angajarea cetățenilor străini care

vor presta muncă de pe teritoriul statului de reședință, fără ca prezența lor

pe teritoriul României să fie necesară.

În

aceste scenarii, pe lângă implicațiile fiscale rezultate ca urmare a prestării

muncii din străinătate, cum ar fi, de exemplu, obligația angajatorului de a se

înregistra în scop de raportare și plată de asigurări sociale în țara de

destinație, companiile ar trebui să analizeze și să aibă în vedere și

implicațiile din perspectiva legislației muncii.

Codul

Muncii din România se aplică și în cazul relațiilor de muncă dintre angajatorii

români și cetățenii români, dacă activitatea este prestată în străinătate.

Într-o astfel de situație ar putea fi salariații români care prestează muncă de

pe teritoriul unui alt stat în regim de telemuncă pentru angajatori români.

Companiile

vor trebui să analizeze în ce măsură legislația aplicabilă în statul din care

se desfășoară munca le este mai favorabilă, pentru că există o excepție de la

regula prevăzută de Codul Muncii, care prevede că, dacă legea aplicabilă în

statul de pe al cărui teritoriu se execută contractul individual de muncă este

mai favorabilă, se va aplica aceasta din urmă.

În

ceea ce privește posibilitatea utilizării structurilor de angajare de tip

telemuncă și pentru acele cazuri în care munca se desfășoară din străinătate,

Legea 81/2018 nu aduce limitări cu privire la locul desfășurării acestei

activități, fiind însă obligatorie precizarea acestuia în contractul individual

de muncă sau în actul adițional, după caz.

O

astfel de obligație ar putea fi, însă, eliminată în cazul în care proiectul

legislativ de digitalizare și flexibilizare a relațiilor de muncă, lansat în

dezbatere publică pe 14 octombrie 2020 pe website-ul Ministerului Muncii, va fi

aprobat de către Guvernul României. Cu toate acestea, din punctul nostru de

vedere, este esențial ca angajatorii să evalueze munca desfășurată de pe

teritoriul unui alt stat, dacă reprezintă sau nu telemuncă și, în caz afirmativ,

să respecte legislația aplicabilă.

O

analiză a implicațiilor din perspectiva legislației muncii va trebui avută în

vedere și în cazul angajărilor transfrontaliere. Astfel, părțile pot alege

legea aplicabilă raporturilor de muncă. Însă, un astfel de acord al părților cu

privire la legea aplicabilă nu poate priva angajatul de protecția pe care i-ar

fi conferit-o legea care, în absența unei alegeri, ar fi fost aplicabilă.

Transformarea

relațiilor de muncă și a modului de organizare a acestora este benefică și

poate crea pentru companii noi oportunități de accesare a forței de muncă disponibile

în alte state. În același timp, companiile se pot folosi de circumstanțele

create de pandemia Covid-19 pentru a dezvolta și implementa structuri

avantajoase de muncă “de oriunde”. Aceste

noi structuri atrag însă după sine și o serie de complexități de ordin juridic,

precum și riscuri în cazul în care drepturile salariaților nu sunt acordate în

mod corespunzător. Prin urmare, consultarea legislației române și a celei aplicabile

în statul din care salariații își desfășoară activitatea este esențială, pentru

a putea stabili în mod corect obligațiile angajatorului și ale angajatului.

Rezultatul operaţional CCS EBITDA a înregistrat o revenire puternică de la nivelul scăzut din T2 și a ajuns la 610 milioane USD în T3 2020, cu doar 12% mai mic comparativ cu aceeași perioadă a anului trecut.

Toate segmentele au continuat să genereze flux de numerar liber simplificat atât în T3, cât și în toată perioada de la începutul anului și până în prezent, în pofida pandemiei și a crizei economice.

Rezultatul EBITDA pe segmentul Upstream s-a îmbunătățit în T3 comparativ cu T2, dar a scăzut cu 10% față de anul precedent, la 212 milioane USD, din cauza deprecierii prețului petrolului și a gazelor; contribuția câmpului petrolifer ACG a compensat parțial efectele negative.

Rezultatul operațional Clean CCS EBITDA pentru segmentul Downstream a revenit de la nivelul scăzut din T2 la 202 milioane USD, dar a fost cu 26% mai mic comparativ cu aceeași perioadă a anului trecut, din cauza marjelor de rafinare reduse.

Rezultatul EBITDA pentru segmentul Consumer Services a revenit la o creștere de două cifre în T3, având un avans de 14% față de aceeași perioadă a anului trecut, ajungând la 183 milioane USD. Acest segment a devenit cel mai semnificativ contributor la fluxul de numerar liber al Grupului în primele trei trimestre ale anului 2020.

Pe măsură ce situația pandemică devine din ce în ce mai severă în regiunea principală în care operăm, restricțiile de circulație și deciziile de carantinare întunecă perspectivele.

Astăzi, Grupul MOL a anunțat rezultatele financiare pentru trimestrul al treilea (T3) al anului 2020. În contextul pandemiei și al crizei economice, rezultatul operațional CCS EBITDA a înregistrat o revenire puternică față de minimele din T2 și a ajuns la 610 milioane USD în T3 2020, cu doar 12% mai mic față de performanța avută în aceeași perioadă a anului trecut. Acest rezultat a adus valoarea EBITDA T1-T3 la 1,5 miliarde USD, cu 14 % sub nivelul înregistrat în aceeași perioadă a anului trecut, ceea ce indică posibilitatea ca rezultatul EBITDA la nivelul întregului an 2020 să se situeze la limita superioară a intervalului stabilit ca țintă orientativă, la aproximativ 1,9 miliarde USD.

Fluxul de numerar liber simplificat a crescut în

T3 la 306 milioane USD, pe fondul unei discipline continue a cheltuielilor de

capital (CAPEX), aducând valoarea totală a fluxului de numerar liber

simplificat de la începutul anului și până în prezent la 662 milioane USD, cu 42% mai mult comparativ cu

primele trei trimestre ale anului trecut. Cheltuielile de capital din

resurse proprii au

scăzut cu 33% în primele trei trimestre, reflectând un control puternic asupra

cheltuielilor de capital (CAPEX) precum și o încetinire generată de COVID-19.

Zsolt Hernádi, CEO și

Chairman al MOL, a comentat rezultatele: „Câștigurile și-au revenit puternic în

trimestrul al treilea față de cele mai scăzute din T2, ceea ce ne va permite

probabil să livrăm un rezultat EBITDA la nivelul întregului an 2020 situat la

limita superioară a intervalului stabilit ca țintă orientativă, de aproximativ

1,9 miliarde USD. Toate segmentele de afaceri au generat un flux de numerar

liber pozitiv până acum în acest an, în pofida pandemiei, o dovadă clară a

solidității și rezilienței operațiunilor noastre. Segmentul Consumer Services

s-a remarcat înregistrând o nouă valoare record a rezultatului EBITDA la nivel

trimestrial, în T3, dar și celelalte segmente au performat relativ bine, în

pofida deprecierii prețurilor la materiile prime și a marjelor: segmentul Upstream

a beneficiat de achiziția câmpului petrolifer ACG, în timp ce segmentul Downstream

s-a îmbunătățit pe baza disponibilității remarcabile a activelor și a

randamentului mai ridicat al rafinăriilor. Cu toate acestea, trebuie să rămânem

vigilenți, deoarece pandemia nu s-a terminat încă, iar lunile următoare ar

putea să ne pună din nou la încercare pe toți ”.

Producția pe segmentul Upstream a crescut cu 8% comparativ cu precedentul trimestru, la 126,9

mii barili / zi și a fost cu 18% mai mare față de același trimestru al anului

precedent. Volumele au fost stimulate de drepturile mai mari ce au revenit din

câmpul petrolifer ACG, precum și de contribuția totală trimestrială a acestuia.

Partea alocată MOL din activul azer a fost de 29,8 mii barili / zi în T3 2020.

Prețurile petrolului și gazelor s-au redresat în T3, dar sunt încă mult sub

nivelul înregistrat în aceeași perioadă a anului trecut. Rezultatul EBITDA pentru

segmentul Upstream în intervalul T1-T3 a fost în mod clar influențat masiv de impactul

negativ al prețurilor, în contextul unei cotații semnificativ mai reduse a

țițeiului (Brent a scăzut cu 37% față de perioada similară a anului trecut, la

41 USD / bbl) și a prețurilor practicate pentru gazele naturale (-34% față de

aceeași perioadă a anului trecut).

Rezultatul operațional CCS EBITDA pentru segmentul Downstream

a avut o

revenire puternică și

aproape s-a dublat față de nivelul scăzut din Q2, însă a rămas cu 26% sub rezultatul

înregistrat în aceeași perioadă a lui 2019, din cauza marjelor de rafinare reduse

și a marjelor din petrochimie care au fost ușor mai scăzute.

Stadiul de finalizare a Proiectului Poliol a depășit

70% la sfârșitul celui de-al treilea trimestru, deși progresul este oarecum

întârziat ca urmare a situației pandemice. Au fost introduse protocoale de pandemie

pentru a atenua riscul de infecție în rândurile constructorilor și pentru a asigura

continuitatea afacerii. În T3, o nouă fabrică de bitum-cauciuc cu capacitatea

de 20kt, pentru reciclarea deșeurilor de anvelope, a fost finalizată în

Ungaria.

Consumer Services a atins un nou record la nivel

trimestrial, generând un rezultat de 183 milioane USD, cu 14% mai mult față de

perioada similară a anului trecut, creșterea fiind susținută de performanța

solidă a carburanților. Nivelul mai redus al costurilor operaționale (OPEX) a

contribuit de asemenea la rezultatul EBITDA, datorită acțiunilor de economisire

din întreaga rețea. Fluxul de numerar liber simplificat a crescut cu 27% în T3,

comparativ cu perioada similară a anului trecut, și cu 14% în primele trei

trimestre ale anului 2020, la peste 300 milioane USD; această sumă depășește

deja rezultatul obținut la nivelul întregului an 2019. Implementarea

proiectului non-fuel fanion al MOL, Fresh Corner, continuă în întreaga rețea, numărul

stațiilor FC crescând la 910 în T3, față de 895 la finalul T2 2020.

Rezultatul EBITDA generat de

segmentul Gas Midstream a crescut cu59% în T3 față de perioada similară a anului trecut,

la 43 milioane USD, întrucât cererea în creștere pentru capacitate

transfrontalieră a generat venituri reglementate mai mari, în timp ce costurile

operaționale au fost mai reduse. Rezervările de capacitate mai mari și

costurile operaționale (OPEX) mai scăzute au generat o creștere a rezultatului

EBITDA în perioada T1-T3, rezultând o performanță cu 37% mai mare decât în

aceeași perioadă a anului trecut.

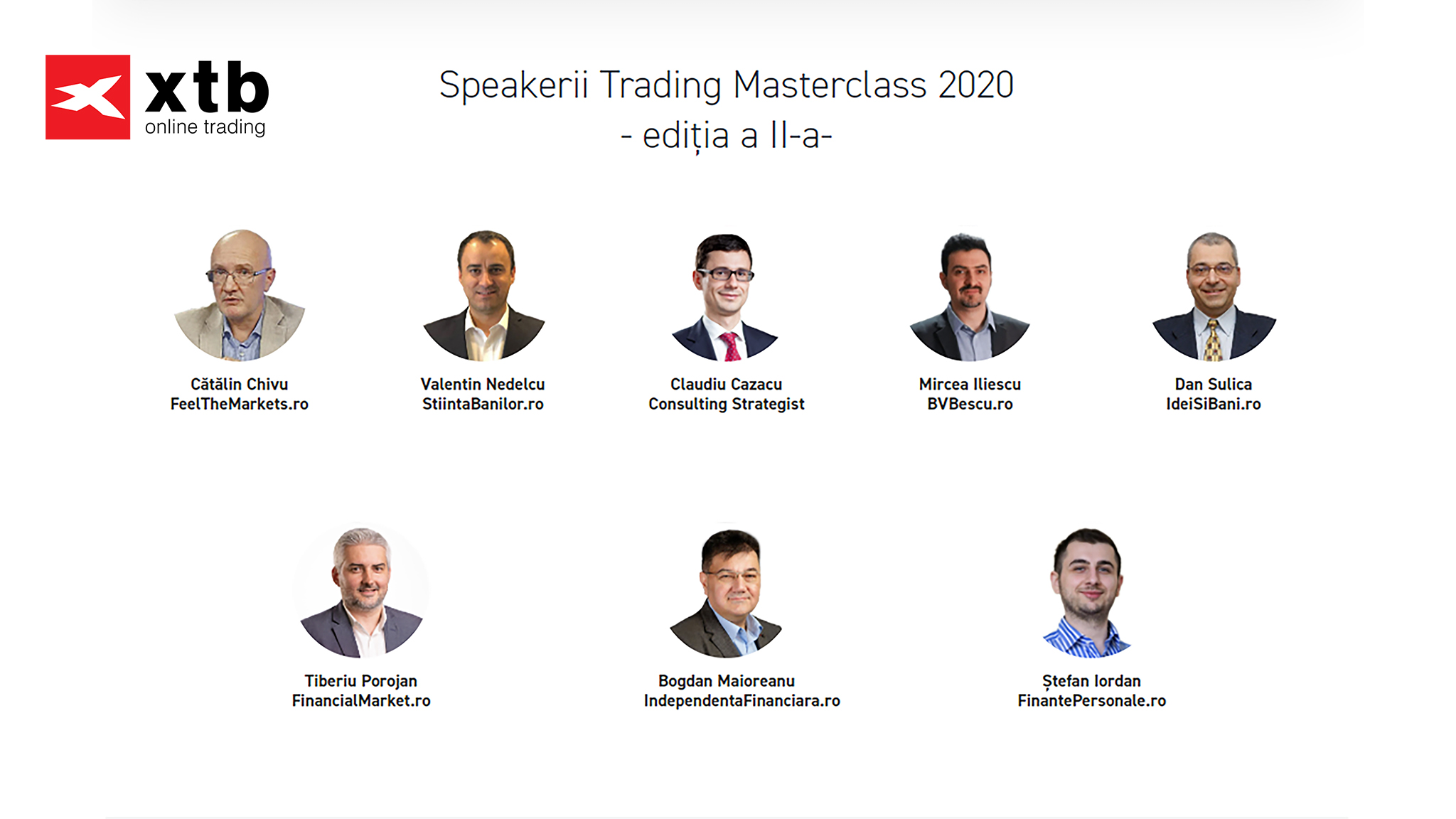

Comerțul

online, companiile de tehnologie, de securitate cibernetică, cele active în

domeniul online în general, aurul, sectorul farmaceutic și medical, companiile

active în domeniul produselor de strictă necesitate (atât producători cât și

retaileri) și companiile de energie prezintă cele mai bune oportunități de

investiții la sfârșit de 2020 și început de 2021, potrivit

opiniilor formulate de șapte dintre cei mai cunoscuți specialiști din domeniul

pieței de capital din România. Aceștia sunt: Valentin Nedelcu, Mircea Iliescu,

Dan Sulica, Tiberiu Porojan, Bogdan Maioreanu, Ștefan Iordan și Claudiu Cazacu.

Cei 7 vor participa în data de 10 noiembrie la evenimentul XTB Trading

Masterclass, care se va desfășura LIVE

începând cu ora 17:00. Înscrierea în pagina oficială este necesară

pentru a primi linkul de acces pe email.

„Suntem

aproape de finalul unui an despre care se va scrie în cărțile de istorie. Așa

că împreună cu oameni pasionați de piețele de capital am pregătit un eveniment

inedit, un maraton de prezentări susținute LIVE pe Facebook, care va pune la

dispoziție informații relevante despre ”vedetele” piețelor bursiere, despre

performanțele remarcabile pe burse la final de 2020, despre ce urmează după

alegerile din SUA și care sunt oportunitățile de investiții în Acțiuni și

ETF-uri”, a explicat Irina Cristescu, General Manager XTB România.

Mai jos puteți

găsi cele mai importante declarații.

Valentin

Nedelcu: „Care vor fi vedetele finalului de an 2020? Greu de spus,

însă având în vedere că încă ne aflăm în Era Pandemiei și, cel mai probabil,

măsurile de lockdown se vor extinde pe măsura ce intrăm în iarna, sunt șanse

bune ca sectorul tehnologiei (în special cel din SUA) să își continue creșterile.

Pe termen mai lung, piețele emergente și acțiunile de tip value au un potențial

bun de creștere, pe măsură ce investitorii se vor reorienta spre active cu

evaluări mai bune. Aurul are șanse bune să își reia creșterea. Nu exclud nici o

continuare a corecțiilor în următoarele luni pe toate piețele de acțiuni.

Piețele sunt foarte sensibile la știrile legate de pandemie (vaccin, măsuri de

lockdown, stimuli fiscali și monetari), asfel încât, în următoarele luni, cel

mai probabil, un portofoliu echilibrat de acțiuni, titluri de stat din țările

dezvoltate și aur este cel mai potrivit. În caz de corecții, o astfel de

alocare va reduce volatilitatea portofoliului și va oferi oportunități de

acumulare de acțiuni la prețuri mai mici prin rebalansare.”

Mircea

Iliescu: „Anul 2020 a adus pierderi semnificative multor companii.

Unele, mai ales din Digital și Sănătate, au reușit să profite de contextul

actual. Este cazul FAANG, Zoom sau al celor care dezvoltă soluții pentru

tratamentul COVID-19. Un alt sector care ar putea oferi o protecție mai bună

investitorilor este cel de produse de primă necesitate, unde Walmart sau Costco

au randamente destul de bune.”

Dan

Sulica: „Printre performerii de anul acesta se numără marile

companii din industria de IT și a comerțului online, dar și din sectorul

farmaceutic. Astfel, în SUA indicele NASDAQ a recuperat rapid pierderile din

luna martie și apoi a atins noi maxime istorice, cu 27% peste valoarea celor

atinse în debutul acestui an. Și indicele S&P 500 a avut o evoluție foarte bună,

tot datorită companiilor de IT din componența sa, spre deosebire de indicele

Dow Jones, care nu conține acești performeri.”

Tiberiu

Porojan: „2020 a fost unic în istoria contemporană prin amplitudinea

evenimentelor care au marcat începutul anului si continuă să se manifeste chiar

și spre la finalul său. Închiderile economiilor din primăvara au generat valuri

în toate țările lumii, efectele imediate de ordin financiar fiind greu de

estimat chiar și acum. În timp ce piețele bursiere au suferit inițial corecții

ample, revenirea imediată a depășit estimările multora dintre noi. Dacă indicii

americani și cei din China sunt vedetele anului, nu același lucru putem să

spunem despre Europa. Tot pe creștere a fost și aurul care a atins pragul de

2.000 de dolari per uncie în vară, în timp ce petrolul a suferit un recul

important. Finalul anului pare pare astfel un exercițiu greu de analizat, cu

atât mai puțin de estimat.”

Bogdan

Maioreanu: „În momentul în care scriu aceste rânduri suntem în mijlocul

a două evenimente de risc extrem de importante: alegerile din SUA și pandemia

de COVID-19. Amândouă au potențialul să ridice sau să prăbușească piețele

financiare. Alegerile din SUA vor crea oportunități de investiție datorită

incertitudinilor din piață oferind discount-uri bune pe acțiuni atât în SUA,

cât și pe piețele europene. Aceeași situație poate fi observată și la indici.

Dar contextul generat de alegeri va fi destul de limitat în timp, iar

incertitudinea alimentată de pandemie va mai dura. În perioada aceasta, sunt câteva

industrii care merită atenție mai ales în contextul pandemiei: companiile de

securitate cibernetică, tehnologiile noi care sprijină munca de acasă, inclusiv

colaborarea în Realitatea Virtuală și comerțul online. În plus, online-ul are

nevoie de energie electrică. De aceea, urmăresc companii de distribuție de

electricitate și producătoare de energie regenerabilă. Nu în ultimul rând, o

industrie interesantă este cea medicală: companiile producătoare de vaccinuri

și medicamente și cele producătoare de echipamente medicale.”

Ștefan

Iordan: „Ne aflăm aproape de finalul unui an foarte complicat, din

toate punctele de vedere. Investițional, acest an a fost un rollercoster atât

din punct de vedere financiar, cât și din punct de vedere emoțional. În

calitate de investitori, putem privi această evoluție a pieței ca pe o

oportunitate. Este de

Claudiu

Cazacu: „Estimările actuale se îndreaptă spre un final de an dens în

informații majore, în care segmentul digital și tehnologic al piețelor ar putea

păstra un avantaj relativ față de piață, pentru o vreme, însă. În sectorul

farma și sănătate, o distincție relevantă ar putea fi observată pentru

segmentul de biotehnologie.”

Universitatea din

București și Ministerul Fondurilor Europene au semnat contractele de finanțare

pentru dotarea cu tehnologie de ultimă generație a laboratoarelor de cercetare

ale Universității din București prin proiectul „Întărirea capacității de

cercetare ecosistemică şi biodiversitate a Universității București prin

e-ştiinţă şi tehnologie – Lifewatch Romania”, finanțat prin Programul

Operațional Competitivitate (POC), în valoare totală de 50,8 milioane lei.

Întrevederea dintre prof. univ. dr. Marian Preda, rectorul Universității din

București, ministrul fondurilor europene, Marcel Ioan Boloș și secretarul de

stat Călin Bota a vizat inclusiv direcțiile strategice de evoluție a

Universității din București.

Prof. univ. dr.

Marian Preda: „Proiectul LifeWatch este unul de importanță majoră pentru

centrele de cercetare ale UB și presupune dotarea cu tehnologie de vârf a

laboratoarelor pe care Universitatea din București le are în centrele de

cercetare aflate pe tot parcursul Dunării (Eșelnița, Orșova, Brăila și Sfântu

Gheorghe) și în zone importante de biodiversitate (Țara Hațegului – Geoparcul

Internațional UNESCO, Sinaia – Stațiunea Zoologică). În afară de discuții

privind acest proiect pe care îl finanțează guvernul cu fonduri europene și al

cărui beneficiar este Universitatea din București, în cadrul întâlnirii am

discutat, de asemenea, despre proiectele de dezvoltare și de cercetare ale

Universității din București, axate pe 4 piloni centrali – Natura, Educația,

Societatea și Tehnologia – în care dorim să integrăm componentele de cercetare

ale celor 19 facultăți ale Universității din București”.

Marcel Ioan Boloș:

„Este o onoare pentru mine să fiu astăzi aici, la Universitatea din București,

și să semnez un contract de finanțare important pentru un proiect

de cercetare pe zona ecosistemelor și biodiversității cu o valoare de 50

milioane lei și o durată de implementare de 31 luni. Proiectul face parte din

strategia pe care Guvernul României o susține pentru universitățile din România

și sprijinul pentru activitățile desfășurate de studenți. Am prezentat,

totodată, oportunitățile pentru următoarea perioadă de programare pe zona

academică. Anunț în premieră că în viitoare perioadă de programare avem 1

miliard de euro pentru a susține activitatea din universități, cea de

cercetare, dar și pentru a sprijini activitățile studenților pentru a asigura o

tranziție mai ușoară către piața muncii”.

Universitatea din

București informează că proiectul se derulează în centre de analiză și

monitorizare de la Sinaia, Brăila, Sfântu Gheorghe, Orșova și „va oferi

capacități avansate de analiză, de integrare inter- și transdisciplinară

pentru: dezvoltarea cunoaşterii relaţiilor dinamice şi complexe dintre

Biodiversitate/Capitalul Natural şi metabolismul social şi industrial;

elaborarea scenariilor de dezvoltare; fundamentarea strategiilor și politicilor

de dezvoltare sustenabilă în spații și pe intervale largi pe timp”.

Proiectul va dispune de: Laborator de monitorizare și analiză a ecosistemelor

costiere și deltaice Sfântu Gheorghe; Laborator de prelevare, precondiţionare

și izolare probe pentru studiul biodiversităţii şi studii ecosistemice în zone

costiere și deltaice Sfântu Gheorghe; Laborator complex de analize ecologice

pentru zone umede din zone inundabile – Brăila; Laborator de genetică pentru

studii ecosistemice în zone umede – Brăila; Laborator de monitorizare,

prelevare și analizare probe şi date geomatice pentru ecosisteme acvatice

fluviale – Orşova; Laborator de prelevare, precondiţionare și izolare probe

pentru studiul biodiversităţii şi studii ecosistemice în zone acvatice fluviale

– Orşova; Laborator de prelevare, precondiţionare și izolare probe pentru

studiul biodiversităţii şi studii ecosistemice în zone montane – Sinaia.

Enel X România, parte a Enel X, divizia de servicii energetice avansate a grupului Enel, a pus în funcțiune un sistem de panouri fotovoltaice cu o capacitate totală instalată de aproape 1 MWp, pentru unul dintre cei mai mari producători de mezeluri, Grupul de firme FOX.

Proiectul implementat de Enel X este format din două tipuri de soluții ce

folosesc ca sursă de energie regenerabilă, energia solară: sistem fotovoltaic

cu fixare la sol și o soluție de Carport, în zona destinată parcării.

Sistemul fotovoltaic cu 2.640 de panouri și o capacitate instalată de 858

kWp a fost amplasat pe un teren din apropiere, în timp ce o altă instalație

cuprinzând 432 de panouri fotovoltaice cu celule de tip policristalin, a fost

montată pe o structură tip Carport, special proiectată pentru zona destinată

parcării, ce are o capacitate instalată de 140,40 kWp.

„Portofoliul de servicii de eficiență energetică al Enel X România oferă o

gamă largă de soluții personalizate pentru companiile care intenționează să își

reducă costurile cu energia electrică. Există deja numeroase companii românești

importante, precum procesatorul de carne Fox, care au investit în sisteme

fotovoltaice, bazându-se pe serviciile noastre care le permit să urmărească

producția și consumul de energie”, a declarat Mirel

Jarnea, Head of B2B Enel X România.

„La Fox Com Serv, obiectivul nostru este să

promovăm o afacere sustenabilă într-o lume în schimbare, cu consumatori tot mai

responsabili. Ne bucurăm că am găsit în Enel X România un partener de încredere

pentru dezvoltarea sistemului fotovoltaic care ne va permite să folosim energie

electrică din surse regenerabile și să reducem costurile fabricii cu factura la

energia electrică”, a

adăugat Iulian Marinică, CEO Fox Com Serv.

Pe lângă

panourile fotovoltaice, sistemul de la Fox Com Serv a implicat instalarea a 32 de

invertoare, a două tipuri de structuri metalice prefabricate special proiectate

pentru instalații fotovoltaice amplasate la sol sau în zone de parcare, a unui sistem

de monitorizare și echipamente de conectare electrică.

Pentru proiectul dezvoltat

împreună cu grupul Fox, Enel X a contractat si serviciile de mentenanță pentru

a garanta funcționarea parcului la parametrii proiectați, urmărind altfel

maximizarea gradului de performanta si producție.

Tehnologiile și

echipamentele utilizate de Enel X în acest proiect au performanțe și

fiabilitate ridicate, provenind de la producători cu expertiză mondială pe

piața sistemelor fotovoltaice.

Companiile care doresc în prezent să apeleze la o soluție de eficiență

energetică pentru afacerea lor pot folosi simulatorul pentru sisteme

fotovoltaice, accesibil pe site-ul Enel X România la https://www.enelx.com/ro/en/simulator. Simulatorul presupune urmarea câtorva pași

simpli. Companiile interesate trebuie să completeze adresa unde doresc să

instaleze un sistem fotovoltaic, apoi să selecteze, utilizând imaginile din

satelit furnizate de Google Maps, zona specifică pe care doresc să amplaseze

panourile fotovoltaice, apoi să completeze câmpurile cu informații despre

consumul lor de energie electrică, bazat pe intervale orare.

Proiectul PACTUL PENTRU MUNCĂ (PPM) este

tot mai aproape de concretizare. După o serie de dezbateri care au avut loc în

ultimii doi ani în cele mai mari centre economice și universitare din țară, în

următoarea perioadă vor avea loc întâlniri cu reprezentanții tuturor partidelor

politice pentru a discuta pe larg măsurile propuse de mediul de afaceri, cel

academic, patronate și sindicate, în vederea creării unei piețe a muncii funcționale,

adaptată la realitatea economică actuală.

Boardul PPM, format din reprezentanți ai

Confederației Naționale pentru Antreprenoriat Feminin (CONAF), Federația

Patronală Petrol și Gaze (FPPG), Confederația Patronală Concordia, Confederația

Patronală din Industria Română (CONPIROM), Consiliul Național al

Întreprinderilor Private Mici și Mijlocii din România (CNIPMMR), Asociația

pentru Dezvoltarea Antreprenoriatului Autohton (ADAA), Asociația Națională a

Antreprenorilor (ANAA), Eurolines Romania Group, Academia de Studii Economice,

Universitatea București și SCA Magda Volonciu și Asociații, a solicitat

întrevederi cu toate partidele politice în vederea unor discuții, pentru

agrearea măsurilor propuse în cadrul proiectului PACTUL PENTRU MUNCĂ și crearea

unui consens politic, pe plan național, astfel încât aceste măsuri să fie

susținute, implementate și adoptate la nivel guvernamental.

În cadrul dezbaterilor, au fost identificate

soluții și strategii care, pe termen scurt și mediu, pot contribui la

echilibrarea pieței forței de muncă în România și la crearea unui cadru

legislativ care să asigure o evoluție coerentă a pieței muncii.

PACTUL

PENTRU MUNCĂ și dezbaterile susținute, deși au pornit într-un context distinct,

îi reunesc pe cei care s-au angajat în acest demers și și-au propus să

identifice soluții pentru deficitul structural, să le agreeze cu partenerii

sociali și împreună să pună bazele unor măsuri sau reforme care au potențialul

de a așeza piața muncii din România pe un fundament sustenabil. Criza sanitară

ne pune în fața unui set excepțional de provocări care trebuie adresate pe

termen scurt, dar în aceeași măsură, considerăm că trebuie să fim preocupați de

tendințele pe termen mediu și lung.

PACTUL PENTRU MUNCĂ reprezintă o inițiativă

demarată în anul 2019 de către Confederația Națională pentru Antreprenoriat

Feminin (CONAF) împreună cu Federația Patronală Petrol și Gaze (FPPG). Din anul

2020 s-au alăturat, în calitate de parteneri strategici, Confederația Patronală

CONCORDIA și Consiliul Național al Întreprinderilor Private Mici și Mijlocii

din România (CNIPMMR). Ulterior, pe parcursul proiectului s-au alăturat

Confederația Patronală din Industria Română (CONPIROM), Asociația Națională a

Antreprenorilor (ANAA), Asociația pentru Dezvoltarea Antreprenoriatului

Autohton (ADAA), Eurolines Romania Group, Academia de Studii

Economice din București (ASE), Universitatea București și

SCA Magda Volonciu și Asociații.

Al doilea „lockdown”, impus în multe țări, contribuie la o incertitudine considerabilă în rândul investitorilor. Nivelul de stres în cadrul sistemului financiar european, conform indicatorului compozit calculat de Banca Centrală Europeană, crește și se situează în jurul valorii de 0,158.

Și indicii calculați de Bloomberg arată o deteriorare a condițiilor pe piețele financiare din SUA și zona Euro, iar indicele de turbulență pe piețele bursiere internaționale calculat de Bank of America Merrill Lynch, are o evoluție semnificativă, în ultima săptămână, pe fondul îngrijorărilor privind efectele unui nou val de îmbolnăviri cauzate de infectarea cu noul coronavirus.

Pe de altă parte, potrivit Moody`s, sistemul de sănătate va trece printr-un proces de transformări structurale în urma pandemiei de COVID-19. Telemedicina sau practica de a folosi tehnologia pentru tratarea pacienților de la distanță va juca un rol mult mai important în sistemul de sănătate, chiar și după ce pandemia se va diminua în intensitate. Pacienții au adoptat rapid telemedicina în timpul pandemiei și probabil vor continua să o practice, având în vedere comoditatea pe care o oferă. În ceea ce privește furnizorii, telemedicina are potențialul să reducă costurile și să crească eficiența.

În același timp, societățile de asigurări de sănătate ar putea fi afectate în planul performanțelor financiare, pandemia accelerând multe dintre tendințele care schimbau deja modul în care acestea funcționau, cum ar fi: costurile ridicate ale pacienților cu afecțiuni cronice; implementarea telemedicinei și monitorizarea pacienților de la distanță; tranziția de la modelul clasic, bazat pe plata pentru serviciile furnizate, la modelul bazat pe valoarea îngrijirii. Abilitatea societăților de asigurări de a se adapta la aceste tendințe, pe care pandemia le-a accelerat, va influența profilul lor de credit în următorii 3-5 ani.

Raportul săptămânal de tendințe și riscuri pe piețele financiare, elaborat de Autoritatea de Supraveghere Financiară, reprezintă o radiografie a evoluției principalilor indicatori macroeconomici și a indicilor bursieri, la nivel local și global.

Mai multe detalii despre riscurile și tendințele săptămânii pe piețele financiare găsiți în ediția nr. 44/ 4.11.2020 – Raportul Tendințe și riscuri pe piețele financiare locale și internaționale, ce poate fi accesat AICI .

: Pandemia COVID-19, impact minim asupra fondurilor de pensii private")