Uber Technologies a lansat în linişte un

serviciu care oferă autorităţilor publice un acces facil la date referitoare la

şoferii şi clienţii acestora care au intrat în contact cu o persoană infectată

cu noul coronavirus, au anunţat oficiali ai companiei, citaţi de Reuters.

Serviciul, oferit gratuit, ar putea ajuta la

îmbunătăţirea imaginii companiei de ride-hailing care a lansat recent o nouă

campanie publicitară pentru a scoate în evidenţă politica ”No Mask, No Ride”

(Nu ai mască, nu călătoreşti) în Statele Unite, scrie News.ro.

Serviciul, care se adreseză oficialilor

guvernamentali din sectorul sănătăţii din toate ţările unde desfăşoară

activităţi Uber, oferă date despre cine a folosit serviciul Uber şi când şi

permite agenţiilor de sănătate să ceară utilizatorilor afectaţi să intre în

carantină, au explicat reprezentanţii Uber, potrivit sursei.

Informaţiile despre o persoană pot fi

accesate în câteva ore, compania considerând că boala Covid-19 este o urgenţă

care implică pericol, moarte sau o traumă fizică serioasă.

Indicele ROBOR la 3 luni, în funcție de care sunt calculate

dobânzile la majoritatea creditelor în lei, s-a menținut luni la nivelul de

2,15%, potrivit datelor publicate de Banca Națională a României (BNR), scrie

Profit.ro.

Un nivel mai scăzut al

ROBOR la 3 luni a fost atins pe 20 aprilie 2018, de 2,13%, arată news.ro.

Indicele ROBOR la 6 luni a rămas la rândul său la 2,24%. Acesta este cel mai

redus nivel al ROBOR la șase luni consemnat din 25 ianuarie 2018, potrivit sursei

citate.

ROBOR (Romanian Interbank Offer Rate) este rata medie a

dobânzii la care se împrumută, între ele, instituțiile bancare din România, în

lei, iar evoluția sa este legată, în principal, de nivelul de lichiditate

existent în piață. Nivelul acestuia, pentru al treilea trimestru din 2019, a

scăzut la 2,36%, de la 2,66% în T2 2019.

Coface nu se așteaptă ca sectorul să revină la

nivelul celui de-al patrulea trimestru al anului 2019 înainte de 2022.

În scenariul de bază al Coface, cifra de afaceri a companiilor listate din sectorul transporturilor globale va fi cu 32% mai mică în trimestrul 4 din 2020 și cu 5% mai mică în trimestrul 4 din 2021 comparativ cu trimestrul 4 al anului 2019.

În ipoteza unui al doilea val de pandemie în trimestrul 3 al anului curent, cifra de afaceri ar fi cu 57% mai mică în Q4 2020 și cu 27% mai mică în Q4 2021.

Impactul COVID-19 este cu atât mai important cu cât activitatea economică deja încetinea înainte de criză.

Accent asupra transportului aerian: mijlocul de

transport cel mai afectat de criza de sănătate

Printre cele 13 sectoare pentru care Coface publică evaluări sectoriale ale

riscurilor, transportul aerian ar fi cel mai afectat: cifra de afaceri este preconizată

să scadă cu 51% în scenariul de bază și cu 57% în cazul unui al doilea val de

COVID-19 în Q3 din 2020.

Conform IATA (Asociația Internațională a Transportului Aerian), traficul

aerian a scăzut cu 94% în aprilie 2020 față de anul trecut și nu va reveni la

nivelul pre-COVID mai devreme de câțiva ani.

Scăderea activității de pasageri aerieni a dus la o descreștere puternică a

capacității de încărcătură aeriană, deoarece cea mai mare parte a acesteia este

transportată de aeronavele de pasageri.

Segmentele

de transport maritim și feroviar se confruntă, de asemenea, cu o deteriorare puternică a activității lor la

nivel global, chiar dacă unele piețe

(cum ar fi transportul feroviar între China și Europa) se află într-o situație

mai bună.

Într-un

context în care:

Sectorul transportului aerian a trebuit să facă față crizei Boeing 737.

Au fost puse în aplicare mai multe reglementări pentru reducerea impactului activității sectorului de transport asupra mediului, cum ar fi: Organizația Maritimă Internațională (OMI), a cărei reglementări IMO 2020, din ianuarie, urmăresc să limiteze emisiile de sulf ale navelor sau Organizația Internațională a Aviației Civile (OACI), care din martie 2017 a adoptat un nou standard de emisii de CO2 pentru aeronave.

Explicații și

comentarii pe marginea Legii nr. 433/2020 prin care se reglementează carantina

și izolarea sunt prezentate de Iordăchescu & Asociații:

Legea

nr. 433/2020 – aspecte

relevante

La data de

18.07.2020 a fost publicată în Monitorul Oficial al României Legea nr. 433/2020

prin care se reglementează carantina și izolarea. „Noua lege prevede unele măsuri necesare în domeniul

sănătăţii publice, cu caracter temporar, în situaţii de risc epidemiologic şi

biologic, pentru prevenirea introducerii şi limitarea răspândirii bolilor

infectocontagioase pe teritoriul naţional” – av. Ioana Zorilă, Iordăchescu & Asociații.

În continuare, vom prezenta cele mai

importante dispoziții prevăzute în cuprinsul noii legi:

1. Definiții

Astfel, carantina persoanelor este definită

ca fiind o măsură

de prevenire a răspândirii

bolilor infectocontagioase, constând

în separarea fizică a persoanelor suspectate de a fi

infectate sau purtătoare ale unui agent înalt patogen, de alte persoane, în

spații special amenajate de către

autorități, la domiciliul sau la locația

declarată de către

persoana carantinată, stabilită

prin decizie individuală motivată a

DSP. Subliniem faptul că toate referirile la

carantinarea bunurilor suspecte de a fi contaminate cu un înalt patogen, au

fost eliminate.

Izolarea constă în separarea fizică a

persoanelor afectate de o boală infectocontagioasă sau a persoanelor

purtătoare ale agentului înalt patogen, chiar dacă acestea nu prezintă semne

sau simptome sugestive, la domiciliu, la locația declarată, într-o unitate

sanitară sau la o locație alternativă

atașată unității sanitare, în

vederea monitorizării.

2. Instituirea carantinei și a

izolării

Potrivit art. 7 din noua lege, carantina

persoanelor se instituie pe baza informațiilor științifice oficiale și a definiției de caz, la

domiciliul persoanei, la o locație declarată de aceasta sau după caz, într-un

spațiu special desemnat de autorități, cu privire la persoanele suspecte de a

fi infectate sau purtătoare ale unui înalt patogen care:

Sosesc din zone în care

riscul epidemiologic este ridicat, pe baza datelor

epidemiologice transmise la nivel național, european și internațional de către organismele

competente în domeniu;

Au intrat în contact cu cel puțin o

persoană confirmată

cu o boală infectocontagioasă.

În situația în care persoanele

menționate anterior, refuză măsura

carantinării la domiciliu sau la locația

declarată, precum și în situația în care nu respectă măsura carantinei pe durata

acesteia, deși au consimțit-o anterior, medicul sau organele de control

recomandă, iar reprezentantul DSP decide carantinarea persoanei în spațiul

special desemnat de autorități, dacă aceștia constată riscul de transmitere a unei boli

infectocontagioase cu risc iminent de transmitere comunitară. Decizia se

emite cu celeritate în cel mult 24 de ore de la informarea făcută de către medic sau de către

organele de control și

se comunică de îndată persoanei interesate.

Totodată, s-a stabilit că, în scopul prevenirii

răspândirii bolii infectocontagioase, până la comunicarea deciziei prin care se

infirmă măsura carantinei

recomandate în spațiu special desemnat de

autorități, sau până la comunicarea hotărârii primei instanțe, persoana în

cauză nu poate părăsi domiciliul, locația declarată pentru carantină, după

caz, spațiul special desemnat de autorități, fără încuviințarea medicului

sau reprezentantului DSP.

Măsura carantinării

se instituie pe durata perioadei de incubație specifice bolii

infectocontagioase suspicionate, încetând la expirarea termenului

specific perioadei de incubație, sau anterior, ca urmare a confirmării

persoanei ca purtătoare a agentului înalt patogen, cu sau fără semne și simptome sugestive specifice definiției

de caz, fiindu-i aplicabile dispozițiile privitoare la măsura izolării.

Important de menționat

este faptul că, potrivit ar. 8 din Legea nr. 433/2020, izolarea poate fi

dispusă pe durată

limitată, în mod

nediscriminatoriu și proporțional

cu situația de fapt care o

determină, măsura având ca scop prevenirea

răspândirii unei boli infectocontagioase periculoase pentru siguranța persoanei

și sănătatea publică.

De asemenea, s-a stabilit că izolarea se

instituie cu acordul persoanelor supuse examinării, iar în lipsa acestui accord

– situație în

care medicul sau organele de control informează DSP care confirmă sau infirmă

măsura izolării instituită sau recomandată în unitatea sanitară sau o altă locație atașată acesteia –

într-o unitate sanitară sau, după caz,

într-o locație alternativă atașată unității sanitare

stabilite, pentru cel mult 48 de ore, în scopul efectuării examinărilor

clinice, paraclinice și a evaluărilor biologice. La expirarea termenului de

48 de ore, pe baza examinărilor efectuate, medicul recomandă prelungirea

măsurii izolării într-o unitate sanitară sau într-o locație alternativă

atașată unității

sanitare ori, după caz, la domiciliul persoanei sau la locația declarată de

aceasta.

Dacă persoanele refuză măsura

izolării, medicul sau după caz organele de control, informează DSP, care în

termen de 24 de ore va emite o decizie care confirmă sau infirmă măsura, fiind

comunicată persoanei în cauză. Măsura izolării încetează la data confirmării persoanei

ca fiind vindecată pe baza examinărilor clinice și paraclinice sau a

recomandărilor medicului care constată că riscul de transmitere a bolii nu mai

există.

3. Cazul persoanelor minore

În situația în care persoana supusă

măsurii este minoră,

izolarea se instituie după caz la domiciliul aparținătorului ori la locația

declarată de către

acesta. Aparținătorul minorului este supus măsurii carantinării în situația în

care măsura izolării nu i se aplică.

În ceea ce privește luarea măsurii

carantinării sau a izolării față de o persoană în a cărui

ocrotire se află un minor, o persoană pusă sub interdicție, o persoană căreia i

s-a instituit tutela sau curatela, ori o persoană care din cauza vârstei, bolii

sau altei cauze, din orice motiv rămâne fără supraveghere și îngrijire, conform

art. 9 din legea 433/2020, părintele ocrotitorul legal, personalul medical sau

reprezentantul DSP, anunță serviciul public de asistență socială în vederea

monitorizării acestora ș dacă se impune, luarea măsurilor de ocrotire

temporară. Aceste măsuri se dispun doar pe durata în care persoanele amintite

rămân fără supraveghere și îngrijire, neavând ca efect suspendarea de drept a

exercițiului drepturilor părintești sau a drepturilor ocrotitorilor legali.

4. Măsurile luate de autoritățile centrale

De asemenea, s-a decis potrivit art. 11

al prezentei legi, că în situațiile în care există un risc iminent,

epidemiologic și biloogic ridicat, seful DSU sau persoana desemnată de aceasta,

dispune prin ordin măsurile privind carantinarea în privința persoanelor care

sosesc în România. Aceleași

situații de risc fiind prevăzute și de art.

12 în privința dispunerii carantinei zonale. Măsurile menționate, trebuie

validate într-un termen de maximum 48 de ore de către Comitetul Național pentru

Situații de Urgență.

Subliniem faptul că, potrivit art. 13

din lege, Institutul Național

de Sănătate Publică are obligația de a

comunica zilnic numărul cazurilor noi, numărul cazurilor retestate și numărul total de

teste pentru cazurile noi și cazurile retestate, raportate separat, la nivel național și județean,

inclusiv după criteriul domiciliului persoanei testate.

Pe de altă parte, ordinele șefului Departamentului pentru Situații de Urgență

sau ale persoanei desemnate de aceasta, se aplică de îndată de către autoritățile competente și se publică pe site-urile

oficiale ale MAI, DSU și IGSU, iar autoritățile publice centrale și locale

asigură informarea public a cetățenilor din zonele supuse carantinei, prin

campanii de informare.

5. Contestarea carantinei/izolării

Un alt aspect important de noua lege,

este posibilitatea persoanelor de a contesta măsurile de carantină și

izolare. Astfel, toate actele administrative cu caracter normativ privind

instituirea, modificarea sau încetarea măsurilor din prezenta lege, pot fi atacate

de către orice persoană care se consideră vătămată într-un drept al său ori într-un

interes legitim, la instanța

competentă, atât pentru motive de de nelegalitate cât

și de temeinicie, într-un termen de 5 zile de la publicarea actului

administrativ în Monitorul Oficial al României sau de la data luării la

cunoștință a conținutului

actului în cazul nepublicării acestuia.

De asemenea, orice persoană care se

consideră vătămată

într-un drept sau interes legitim printr-un act emis potrivit dispozițiilor prezentei

legi, pe toată durata instituirii acesteia, poate introduce acțiune la judecătoria în a cărei circumscripție domiciliază sau își are reședința, ori la judecătoria în a cărei circumscripție este situată

unitatea sanitară în care este carantinată/izolată, solicitănd revizuirea

măsurii sau încetarea acesteia.

6. Detașarea personalului medical

Nu în ultimul rând, în raport de aspectele

privind detașarea

personalului medical, noua lege prevede că,

în situația existenței

unui deficit în acest sens constatat de către DSP sau de către Inspectoratul

județean pentru situații de urgență, pe durata instituirii măsurii în domeniul

sănătății publice, în situații de risc epidemiologic și biologic, personalul

medical, paramedical și auxiliar specializat din sistemul public, poate fi

detașat cu acordul persoanei detașate, iar în lipsa acestuia, în condițiile prezentei legi, pe

o durată de cel mult 30 de zile, prin ordin al ministrului sănătății, al

șefului DSU sau al persoanei desemnate de către acesta, sau al conducătorului

instituției angajatoare. Pe întreaga durată a detașării se asigură persoanei

detașate pe lângă salariul plătit de unitatea angajatoare, plata indemnizației

de detașare în

cuantum de 50% din salariul de de încadrare, diurna zilnică de 2% din salariul

de încadrare, precum și cazarea și transportul în localitatea unde se dispune

detașarea.

În final, o altă prevedere este aceea că pentru

acoperirea deficitului de personal medical din sistemul sanitar, pe durata stării

de risc epidemiologic și biologic, este permisă angajarea temporară,

fără concurs a personalului medical, în unitățile sanitare deficitare.

Euler Hermes prezintă o analiză privind

efectele crizei actuale asupra domeniului construcțiilor, odată cu estimări ale

perspectivelor de profil în depășirea situației: Criza Covid-19 stârnește o criză de profitabilitate

majoră pentru IMM-urile din construcții

Cum va ieși domeniul construcțiilor din criză? Mărimea companiilor contează!

Analiza Euler

Hermes preconizează că insolvențele din sectorul construcțiilor din Europa vor

crește cu 14-24% în 2020, Spania și Franța atingând vârful, în timp ce Marea

Britanie se poziționează la polul opus. Analiștii se așteaptă ca numărul

insolvențelor să înregistreze o creștere de +24% în Spania, +19% în Franța și

Olanda și +15% în Italia și Marea Britanie. Din cauza problemelor structurale,

domeniul construcțiilor numără deja 20% din totalul insolvențelor, Covid-19

agravând vulnerabilitățile IMM-urilor, acestea devenind și mai fragile;

companiile mari nu sunt nici ele imune.

Covid-19 a stârnit

un șoc al rentabilității IMM-urilor din sectorul construcțiilor, acestea

reprezentând partea cea mai importantă a companiilor din acest domeniu, cu o

pondere a cifrei de afaceri de aproximativ 80% din totalul sectorului în

Europa. Spre deosebire de marile companii diversificate, care sunt flexibile și

bine poziționate astfel încât să poată face față crizei generate de Covid-19,

un număr mare de IMM-uri ar putea întâmpina dificultăți majore.

În cazul României, privind din perspectiva cererii, sectorul

construcțiilor a performat peste așteptări. Creșterea cu peste 22% a volumului

lucrărilor de construcții în primele cinci luni ale anului 2020 (atât în serie

brută cât și ajustat – sursa: INS), coroborată cu evoluții pozitive la nivelul

tuturor segmentelor este un motiv de optimism. Fără a neglija impactul anului

electoral în impulsionarea cererii, evoluția poate marca și o schimbare a

politicii guvernamentale dinspre orientarea preponderent spre consum către o

mai mare atenție pentru investiții. Într-adevar, proiectele mari de infrastructură

încă nu apar în statistici – cele mai mari creșteri, de cel putin 50% – fiind

pentru proiectele de reparații capitale și de întreținere.

În linie cu

tendințele din alte țări referitoare la munca de la distanțăa, segmentul de

construcții de birouri a avut rata de creștere cea mai scăzută la nivel

structural – de doar 4% în primele 5 luni (serie brută) și ne așteptăm ca

ritmul să scadă pe măsură ce proiectele începute înainte de răspândirea

pandemiei ajung să fie finalizate.

Chiar dacă sectorul

rezidențial a avansat cu peste 19%, numărul de autorizații pentru clădiri

rezidențiale a scăzut cu 15% în primele 5 luni ale anului. Cumva în

contrapondere, înlocuirea programului Prima Casa cu Noua Casa însoțit de o

creștere substanțială a plafonului de garantare ar putea stimula dezvoltarea

segmentului rezidențial și după 2020. Efectele potențiale sunt totuși

controversate, putând ușor alimenta o inflație consistentă a prețurilor

apartamentelor în lipsa vreunui șoc asupra veniturilor gospodariilor în următoarea

perioadă.

Deși șocul

pandemiei asupra veniturilor a fost mai mic pentru sectorul local al

construcțiilor față de alte domenii economice, presiunile competitive împreună

cu gradul mare de fragmentare al pieței și costurile cu măsurile de protecție

față de pandemia care se răspăndește vor afecta marjele de profit în special

pentru companiile mici.

IMM-urile locale de

multe ori slab capitalizate și cu putere mică de negociere au un acces redus la

facilitățile bancare, cu efect direct asupra lichidității și a încetinirii

termenelor de plată. Deși numărul insolvențelor din construcții a scăzut cu mai

mult de 30% în primele 5 luni ale anului (sursa: ONRC), ponderea acestora în

total se menține pe un deloc de invidiat loc 2 după vastul domeniu al comerțului,

crescând chiar spre 17% față de 15% în perioada omoloagă a anului trecut. Ne

așteptăm ca numărul insolvențelor în construcții să crească începând cu primul

trimestru din 2021 în lipsa unor măsuri de salvgardare a marjelor și implicit a

solvabilității.

„Pentru anul 2020,

preconizăm o scădere cu 25% a veniturilor pentru IMM-uri, ceea ce ar putea

conduce la o diminuare de 2pp a marjelor Ebitda la 2%, față de o scădere de 1pp

la 12-13% pentru companiile mari. De asemenea, putem observa în continuare că,

în cazul deloc neobișnuit al unei

datorii nete de șase ori mai mare

decât nivelul Ebitda, aceasta ar putea

genera fonduri insuficiente pentru acoperirea

serviciului datoriei. Privind din perspectiva cererii, în România

sectorul construcțiilor a performat înregistrând o creștere cu peste 22% a

volumului lucrărilor de construcții în primele cinci luni ale anului 2020. În România, companiile mari au fost

favorizate la nivelul profitabilității, în defavoarea IMM-urilor, prin accesul

mai ușor la contractele publice și private dar mai ales prin prisma finanțării.

Măsurile de ajutor pentru IMM-uri sunt limitate (ca și în cazul multor altor

țări europene) la nivelul accesarii schemelor de ajutor de stat precum somajul

tehnic sau garanții pentru facilitarea creditării bancare”, a declarat Mihai

Chipirliu, CFA, Head of Risk Analysis Euler Hermes România.

Covid-19 stârnește o criza majoră de profitabilitate pentru IMM-urile din domeniul construcțiilor

Înainte de

răspândirea Covid-19, domeniul construcțiilor ieșea de pe un vârf ciclic, dar

se află încă în expansiune, cele mai mari companii prezentând o perspectivă

financiară solidă. Fiind însă un sector dependent de muncă fizică, domeniul construcțiilor a cunoscut o

întrerupere semnificativă din cauza pandemiei de Covid-19, în ciuda fatului că

a fost considerată o activitate esențială în multe țări. Ne așteptăm ca

pandemia Covid-19 să accentueze dinamica de sens opus dintre companiile mari și

cele mici din acest sector.

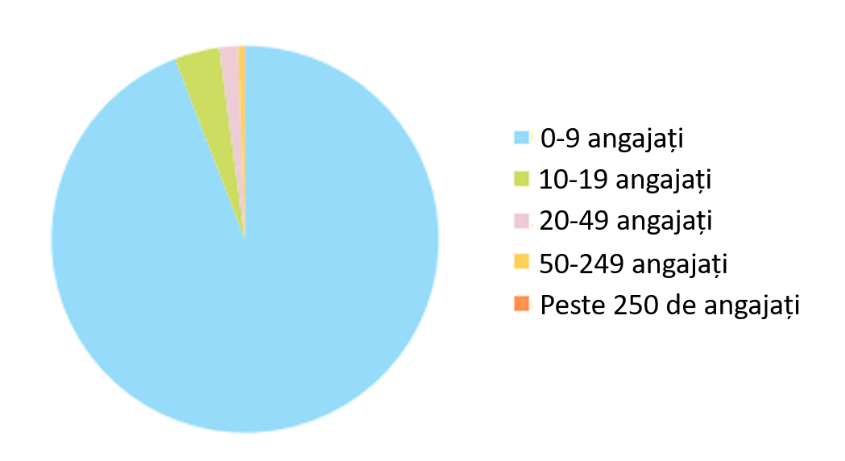

Partea cea mai

importantă a acestui domeniu este reprezentata de IMM-uri care realizează

aproximativ 80% din cifra de afaceri din Europa. Companiile cu mai puțin de 250

de angajați constituie 99% din totalul acestui sector, în timp ce cele mai mici

business-uri – acelea cu mai puțin de 49 de angajați- reprezintă 98%. (vezi

figura 1 și 2)

Figura 1 – Ponderea

IMM-urilor în sectorul construcțiilor europene (numărul de companii)

Sursa: Eurostat,

Euler Hermes, Allianz Research

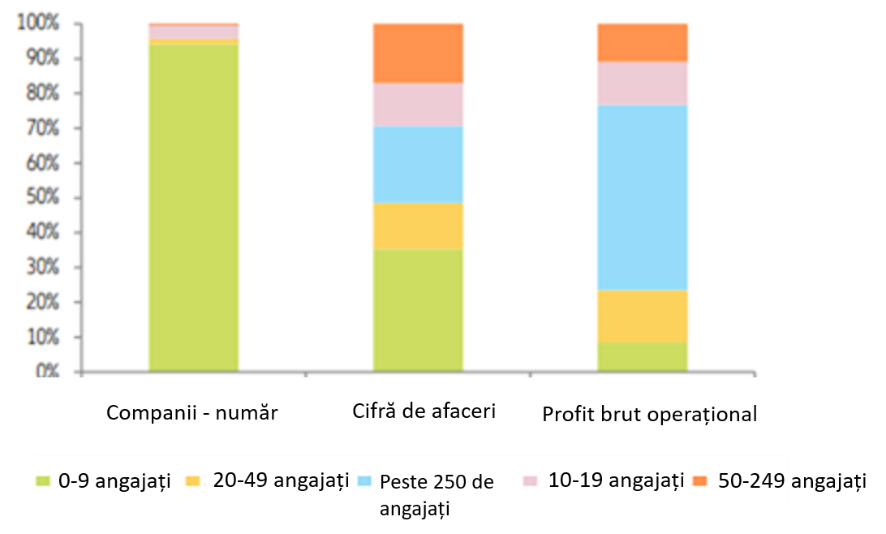

Figura 2 –

Importanța IMM-urilor în sectorul european de construcții

Sursa: Eurostat,

Euler Hermes, Allianz Research

Figura 3 – Ponderea

IMM-urilor în funcție de tipul companiei și de țară – construcții de clădirii

Această structură

este deosebit de pronunțată în Italia, unde 99% din sectorul construcțiilor

este format din companii cu mai puțin de 20 de angajați. Urmează Olanda și

Polonia cu 98% fiecare. În Spania și Germania IMM-urile realizeaza 85% și,

respectiv 75% din cifra de afaceri a acestui sector. (vezi figura 3).

IMM-urile din

Europa tind să fie concentrate pe construcții rezidențiale/comerciale și

dezvoltări de proiecte, în timp ce în ingineria civilă, adică proiectele mari

de infrastructura, ponderea companiilor mari este mult mai ridicată, la

aproximativ 45%.

IMM-urile sunt

structural mai puțin rentabile decât omologii lor mai mari, ca dovadă marjele

Ebitda ce variază între 1% și 4% în funcție de mărime, comparativ cu 10%-14%

pentru companiile mari. Motivele diferențierii rentabilității sunt destule, dar

cel mai important îl putem atribui lipsei puterii de negociere, dimensiunii

proiectului și scalabilității. IMM-urile funcționează adesea ca

subcontractoarele companiilor mai mari, astfel încât majoritatea profiturilor

revine acestora din urmă. Observăm că la capătul celălalt, IMM-urile germane

sunt semnificativ mai rentabile decât cele franceze, cu o marjă medie Ebitda

care este cu 800 puncte de baza mai

mare. Atribuim acest lucru costului mai scăzut al resurselor umane determinat de

accesul la o forță de muncă internă și externă mai ieftină. IMM-urile franceze

fiind mult mai puțin profitabile în domeniul ingineriei civile (o consecință

foarte logică a prevalenței companiilor foarte mari care obțin cea mai mare

parte a beneficiilor contractelor publice). Germanii sunt mai activi în dezvoltarea de proiecte profitabile

și, într-o mai mică măsură folosesc

materii prime cu prețuri mai mici.

„În scenariul

nostru de bază ne așteptăm ca cele două luni de carantină să fie urmate de o

revenire în formă de U, ajungând la 85% din nivelul anterior al activității.

Astfel, estimăm că veniturile din construcții vor scădea cu 25% în Europa în

2020. Având în vedere că cele mai mari companii vor observa diminuări ale

veniturilor de 5-10% (sursa: anunțuri ale companiilor, Factset consensus),

trebuie să concluzionăm că impactul pentru IMM-uri va fi semnificativ mai grav.

Pe baza istoricului scăderilor marjelor de profit în contextul pierderilor de

venit din anul 2009, preconizăm că IMM-urile vor suferi o compresie a marjei de

200 bps, de două ori mai mare decât cea a companiilor mari. Aceasta ar putea

elimina aproape 50% din marja Ebitda a unei firme mici”, a declarat Mihai

Chipirliu, CFA, Head of Risk Analysis Euler Hermes România.

Tabelul de mai jos

arată cum pentru un nivel de îndatorare de 6x față de EBITDA (nefiind

neobișnuit), rămân fonduri insuficiente pentru acoperirea serviciului datoriei.

Figura 4 – Impactul

compresiei cu 200 bps al marjei asupra capacității de acoperire a serviciului

datoriei pentru un IMM standard din construcții

Pre-criză

Impact de criză

scăzut

Impact de criză

crescut

Venituri

100

80

75

Marja Ebitda

4%

3%

2%

Ebitda

4

2,4

1,5

Depreciere

1,6

1,6

1,6

Ebit

2,4

0,8

-0,1

Cheluielile cu

dobânda

0,6

0,6

0,6

Datoriile nete/

Ebitda

6

6

6

Datorii/Total

active

75%

75%

75%

Costul cu dobânda

2,5%

2,5%

2,5%

Serviciul

datoriei

1,6

1,6

1,6

Necesarul de capital de lucru

1,5

1,44

1,35

Fluxul de numerar

operațional net

2,5

0,96

0,15

Acoperirea

dobânzii din fluxul net de numerar

4,2

1,6

0,25

Numerar

disponibil pentru serviciul datoriei

1,9

0,36

-0,45

Cum se va apăra domeniul construcțiilor de criza provocată de COVID-19?

Cele mai comune

strategii de adaptare, cum ar fi păstrarea lichidității prin reduceri de

dividende și emisiuni pe scară largă de obligațiuni

executate de o serie de companii mari, nu sunt disponibile pentru IMM-uri.

Același lucru este valabil si pentru reducerile de cost agresive. Mai degrabă,

IMM-urile care sunt adesea subcontractoare ale companiilor mari ar putea fi

primele afectate de reducerile de cost ale companiilor mari, fiind supuse unor

presiuni crescute la nivelul marjelor de

profit. Folosirea pe scară cât mai largă a schemelor de ajutor de stat va crea

în viitor presiuni suplimentare asupra fluxului de numerar printr-un cost

crescut al îndatorării.

Într-o lume

post-Covid-19, IMM-urile pot rămâne fără oportunități Uitându-ne la politicile de sprijin din Germania,

Italia, Franța, Spania și Marea Britanie, constatăm că, deși pot acorda un

ajutor, acesta nu va putea proteja pe deplin IMM-urile, chiar dacă includ

sprijinul pentru construcția de locuințe prietenoase cu mediul. Stimulentele

administrative precum cele de lucrări publice, infrastructură de sănătate,

proiectele datorate schimbărilor climatice la scară largă, dar și oportunitățile

oferite de piață vor favoriza proiectele marilor companii. Ne așteptăm ca acele

segmente ale sectorului de construcții

vizând energia și infrastructura să

depășească așteptările în 2020 și 2021, care ar trebui să compenseze scăderea

cererii pentru construcții de birouri, respectiv din domeniul vânzarii cu

amănuntul a companiilor mari. În schimb, zonele tradiționale de activitate a

IMM-urilor în construcții ar putea necesita stimuli substanțiali și pot deveni

mai puțin profitabile din cauza costurilor legate de constrângerile sanitare

sau ar putea fi preluați de către dezvoltatori mai mari dacă cererea se

îndreaptă structural spre dezvoltarea periferică a construcțiilor noi. Acest

lucru se poate produce întrucât preconizăm o absorbție mult mai mare a

funcționalității muncii de la distanță și o modificare a preferințelor pentru

locuințe.

Insolvențele sunt așteptate să se majoreze în întreaga Europă cu 15-24%

Domeniul

construcțiilor este unul dintre cele mai expuse sectoare când vine vorba despre

insolvență. Acesta reprezintă în medie 20% din falimentul sectoarelor din

marile țări europene și înregistrează cea mai ridicată pondere, fiind urmată de

serviciile de vânzare cu amănuntul și de ospitalitate. Având în vedere impactul

crizei Covid-19, estimăm insolvențele în 2020 pe țări, pe baza analizei noastre

cu privire la capacitatea companiilor de a supraviețui în funcție de

dimensiune. Din cauza dinamicii intre

profitabilitatea în scădere, subcontractării și rezistenței la șocuri,

presupunem că cea mai mare pondere a numărului de victime va fi printre

companiile mici. Din această perspectivă estimăm că insolvențele ar putea

înregistra o creștere cu +24% în Spania, +19% în Franța și Olanda și +15% în

Italia și Marea Britanie în 2020. Estimăm acest lucru pe baza analizei noastre

pentru fiecare țarăși în funcție de procentul de companii din fiecare grup de

mărime cu șanse să supraviețuiască.

Figura 5 –

Insolvențele majore pe sectoare

Sursa: Eurostat,

Euler Hermes, Allianz Research

Cum va ieși

domeniul construcțiilor din criză?

Revenirea din criza

va fi de asemenea mult mai dificilă pentru companiile mici decât pentru cele

mari având în vedere problema specifică și prevalentă a forței de muncă, a

cărei intensitate măsurată ca angajați vs. venituri este semnificativ mai mare

pentru IMM-uri: în general, o companie cu peste 250 de angajați generează

venituri cu aproape 60% mai ridicate pe fiecare angajat decât o companie medie

cu 0-50 angajați. În consecință, noile costuri suplimentare legate de forța de

muncă cauzate de criza Covid-19 sunt astfel și mai împovărătoare. Doar costul

suplimentar al echipamentului individual de protecție (EIP) ar putea reprezenta

aproape 50% din nivelul EBITDA pentru

companiile mici. (sursa: Eurostat, Euler Hermes)

Companiile mari au

adoptat o serie de strategii de adaptare care ajută la absorbirea impactului.

În primul rând acestea includ acțiuni de conservare a lichidităților sub formă

de emisiuni la scară largă de obligațiuni și reduceri la dividende. Acest lucru

este semnificativ: noile emisii de datorii reprezintă până la 20% din ultima

datorie raportată în bilanț în unele cazuri, iar dividendele absorb între 12%

și 37% din fluxurile de numerar pentru eșantionul de companii mari.

Schemele de șomaj

tehnic și garanțiile de împrumut guvernamental sunt, totuși, la fel de

accesibile și sunt utilizate de toate companiile. În medie, sectorul de

construcții a trimis în șomaj tehnic 75-80% din forța de muncă în Marea

Britanie, în timp ce în Germania 37% au utilizat această schema și 95% în

Franța. Reducerile de costuri și de cheltuieli de investiții (capex) sunt căi

posibile, dar, din nou, sunt mult mai fiabile pentru companiile mari. Acestea

pot reduce subcontractanții și pot exercita o presiune semnificativă asupra

prețurilor de licitație, ceea ce poate duce la niveluri scăzute de activitate

și marje mici pentru IMM-uri. În final, în contextul unei utilizări mai scăzute

a capacităților existente în piață, companiile mari sunt mai predispuse să

urmarească și obținerea proiectelor de mai mică anvergură care reveneau de

obicei companiilor mai mici.

Figura 6 – Creșteri

incrementale de cost pentru EIP provocate de COVID-19 ca procent în EBITDA în

funcție de mărimea companiei

Sursa: Eurostat,

Euler Hermes, Allianz Research

Într-o lume post Covid-19, IMM-urile ar putea rămâne fără

oportunități

În ciuda crizei,

vor exista și oportunități, iar sectorul

cu siguranță va suferi schimbări structurale. Un indice P/E (Price per

earnings) mediu pe piața bursieră actuală care scade la doar 10x în 2021 de la 26x în

2020 implică o recuperare semnificativă a câștigurilor (sursa – Factset, Euler

Hermes). Consensul actual care implică o creștere medie a Ebitda de 24% pentru

eșantionul nostru de companii mari confirmă acest lucru. Printre motive – un

raport solid între valorile contractuale executate și cele încasate în jur de

1x și, mai important – abilitatea companiilor mari de a captura creștere din

segmentul de infrastructură.

Rezidențial – Deoarece locațiile periferice și îndepărtate oferă un

spațiu mai mare și mai multă accesibilitate, acest lucru ar putea determina

cererea să se îndepărteze de centrele orașelor, ceea ce ar duce la diminuarea

prețurilor locuințelor centrale. Întrucât centrele orașelor sunt caracterizate

de obicei prin renovare în defavoarea activităților de construcții noi, acest

segment ar putea să scadă, deși poate exista un impact pozitiv asupra cererii

de locuințe noi în afara centrelor metropolitane. IMM-urile ar putea beneficia

de activitatea periferică, non-centru dar vor fi, de asemenea, afectate de

scăderea pe segmentul renovărilor.

Office – Introducerea muncii de la distanță ar putea fi

consolidată prin considerente ce țin de mediu, societate și de guvernanța corporativă,

în special prin reducerea utilizarii transportului precum și a amprentei de

carbon datorată scăderii cererii pentru spații de birouri. Dintre toate

tendințele structurale, cererea redusă de spații de birouri s-ar putea dovedi a

fi cea mai puternică. În unele cazuri, ar putea exista o reconversie în spații

de locuit, dar, din nou, dezvoltatorii mai mari ar avea cele mai

importante beneficii.

Comercial/vânzarea

cu amănuntul – Criza are

potențialul de a accelera și mai mult penetrarea comerțului electronic. Acest

lucru va afecta magazinele mici dar și centrele comerciale, prin creșterea probabila a procentului spațiilor vacante. Toate acestea ar putea

duce la un număr redus de construcții noi, dar și la o activitate de

modernizare redusă, domeniul de reconversie în spații de locuit fiind limitat.

Ospitalitate – În timp ce hotelurile și sectorul de ospitalitate sunt

lovite puternic, în cele din urmă vor vedea o revenire a activității. Ar putea

exista un impact minor în ceea ce

privește reducerea structurală a călătoriilor, ca urmare a preocupărilor

privind schimbările climatice.

Infrastructura și

lucrări publice –

Infrastructura este fără îndoială un

sector care va beneficia în primul rând de programe de stimulare publică, dar

și de tendințe structurale pe termen lung. Acest lucru a fost vizibil de-a

lungul crizei, de exemplu prin intermediul companiilor care au observat o

cerere susținută în infrastructura energetică. Segmentul va continua să dețină

o activitate remarcabilă, iar politicile climatice de la nivelul următor vor

susține acest lucru. Ecologizarea economiei va crește, favorizând proiectele

mari. Mai mult, există o cerere publică sporită în sectorul sănătății deoarece

guvernele aleg să dezvolte o strategie împotriva unei viitoare pandemii.

Cererea de infrastructură a transporturilor ar putea fi determinată de

tendințele cererii pentru birouri și locuințe. Toate acestea sunt domenii în

care se remarcă cele mai mari companii din sector; IMM-urile vor primi comenzi

ca și subcontractori dar nu vor obține aceeași profitabilitate.

În Germania,

măsurile au o bază foarte largă și sunt orientate spre consum și nu direct

către construcții. Motivăm acest lucru prin faptul că, la intrarea în criză,

sectorul a dovedit faptul că este unul puternic. Preconizăm că la sfârșitul

anului taxele vor reveni la normal (după reducerile de TVA recente), ceea ce,

conform unor participanți din industrie, duce la costuri suplimentare ale

birocrației. Accelerarea, relaxarea și avansarea ofertelor publice ar trebui să

fie pozitive pentru sector, deși totul depinde de execuție. Dacă de licitațiile

la nivel federal vor beneficia mai ales companiile mari, proiectele de stat și

comunale au un impact mai mare pentru IMM-uri. Acestea sunt evidențiate prin intermediul unui sprijin federal de 5.9

miliarde EUR acordat landurilor pentru cheltuielile de investiții pe care le

vedem ca baza a programului. Limitarea contribuțiilor de securitate socială la

40% va avea, de asemenea, un impact pozitiv pentru IMM-uri. Există și măsuri pozitive

legate de energie: pe termen scurt, acestea

se regăsesc în principal in

îndepărtarea limitei de construcție a panourilor solare și

sprijinirea

măsurilor de renovare legate de eficiența energetică printr-o creștere de la 1

miliard de EUR in 2020 la 2,5 miliarde

EUR in 2021 pentru programul de renovare a clădirilor cu emisie redusă de CO2.

Toate acestea ar trebui să aibă un impact pozitiv imediat. O creștere a

obiectivului pe termen lung de extindere a folosirii energiei eoliane din 2030

cu 5GW este pe termen foarte lung și

depinde mult de o serie de alte probleme, cum ar fi planificarea, schemele de

sprijin, prețurile la energie electrică și constrângerile sistemului

electric. Vom putea vedea un impact de

la mijlocul decadei, după anul 2025.

De asemenea, Italia

a instituit sprijin pentru construcțiile legate de tranziția energetică:

reducerea impozitelor pentru sistemele de optimizare a energiei, precum

izolarea, încălzirea și schimbarea sistemelor de apă. Mai mult, există un bonus

crescut pentru întărirea protecției seismice. Scutirea fiscală se ridică la

110% din costurile suportate, ceea ce considerăm a fi un stimulent puternic.

De această scutire ar trebui să

beneficieze sectorul rezidențial și cel al IMM-urilor, chiar dacă, în medie,

acest tip de lucrări se adresează proiectelor relativ mici.

În Franța,

companiile din toate sectoarele au acces la garanțiile publice pentru

împrumuturi care au cunoscut o absorbție foarte largă. Acest lucru ajută la

asigurarea necesarului de lichidități, dar generează și o tensiune financiară

mai mare pentru anii următori, ca urmare a datoriei ridicate. Planul general de

stimulare se concentrează pe sectoarele considerate probabil strategice, adică

automobile și companii aeriene. Amprenta de carbon deja scăzută din Franța, rezultată din prevalența energiei

nucleare, este doar una dintre explicațiile probabile.

Marea Britanie

avea deja un program important în

derulare din 2019. Aceasta a anunțat o schemă transversală de garanție a

împrumuturilor de 330 miliarde GBP prin bugetul trecut in martie. Deoarece este

vorba despre o schemă pentru companii mici și mari, există riscul ca unele

firme să nu poata beneficia de acest plan. Amânarea plății TVA până în iunie a

ajutat lichiditatea, dar aceasta nu este o măsură de stimulare.

Deși Spania

sprijină sectoarele afectate prin intermediul sistemului de împrumuturi

guvernamentale – ICO, acesta este destinat companiilor mijlocii și mari. În

același timp, activitatea de licitații guvernamentale a scăzut cu 50% în al

doilea trimestru din 2020.

***

Previzionarea riscurilor comerciale și de neplată de

astăzi înseamnă protejarea trezoreriei de mâine

Euler Hermes este

liderul mondial în domeniul soluțiilor de asigurare a creditelor și un

specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o

experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii

de gestionare a creanțelor clienților. Rețeaua sa internațională de

supraveghere permite analizarea stabilității financiare a IMM-urilor și a

marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea

cu sediul social la Paris este prezentă în peste 50 de țări având peste 5800 de

angajați. Membră a Grupului Allianz, Euler Hermes a obținut ratingul AA din

partea Standard & Poor’s. Societatea a înregistrat o cifră de afaceri

consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în

valoare de 950 miliarde de euro în întreaga lume la final de 2019. Pentru mai

multe informații: eulerhermes.com

Notă de avertizare

privind declarațiile de perspectivă: Afirmațiile conținute în acest

document pot include perspective, afirmații privind așteptările legate de

viitor precum și alte declarații prospective care sunt bazate pe opiniile și

ipotezele actuale ale conducerii și implică riscuri și incertitudini cunoscute

și necunoscute. Rezultatele, performanța și evenimentele efective pot diferi

substanțial de cele exprimate sau sugerate în aceste declarații de perspectivă.

Astfel de devieri pot surveni din următoarele cauze, fără limitare la, (i)

modificări ale condițiilor economice generale și ale situației privind

competitivitatea, în special în activitatea principală și pe piețele principale

ale Grupului Allianz, (ii) performanța piețelor financiare (în special

volatilitatea pieței, lichiditatea și evenimentele legate de credite), (iii) frecvența

și gravitatea evenimentelor care cauzează prejudicii asigurate, incluzând de la

catastrofe naturale până la realizarea de cheltuieli pentru acoperirea

prejudiciilor, (iv) nivelurile și tendințele de mortalitate și morbiditate, (v)

nivelurile de persistență, (vi) cu precădere în activitatea bancară, amploarea

riscurilor de credit, (vii) nivelurile ratei dobânzii, (viii) cursurile de

schimb valutar, incluzând cursul de schimb EUR/USD, (ix) modificările legilor

și ale reglementărilor, inclusiv ale reglementărilor fiscale, (x) impactul

achizițiilor, incluzând aspectele legate de integrare și măsurile de

reorganizare, și (xi) factorii generali privind competitivitatea, în fiecare

caz, la nivel local, regional național și/sau global. Mulți dintre acești factori

pot avea o probabilitate mai mare de a se produce, sau pot fi mai pronunțați,

ca urmare a activităților teroriste și a consecințelor acestora.

Institutul Național de Cercetare-Dezvoltare

pentru Inginerie Electrică ICPE-CA anunță că, în parteneriat cu compania MGM Star

Construct SRL și Universitatea Politehnica din București, a demarat activitățile

proiectului „Tehnologii inovative pentru depuneri fizice în vid bazate pe

straturi subțiri, multifuncționale, nanostructurate destinate pieselor de mari

dimensiuni – LargCoat”. Proiectul se desfășoară prin Programul Operațional

Competitivitate 2014-2020 – POC/163/1/3/ Stimularea cererii întreprinderilor

pentru inovare prin proiecte CDI derulate de întreprinderi individual sau în parteneriat

cu institute de CDI și universități, în scopul inovării de procese și de

produse în sectoarele economice care prezintă potențial de creștere, cod MySMIS

122543. Valoarea totală a proiectului este de 22.093.854,14 lei.

Obiectivul general al proiectului îl

reprezintă „susținerea investiției private în CDI prin introducerea de

tehnologii și servicii în activitatea proprie a beneficiarului, MGM Star Construct

SRL, prin realizarea unor tehnologii inovative pentru depuneri fizice în vid

bazate pe straturi subțiri, multifuncționale, nanostructurate, destinate

pieselor de mari dimensiuni și dezvoltarea serviciilor oferite pe baza acestora”.

Cifra

de afaceri înregistrată de JTI în 2019 pentru cele două entități cu care își

desfășoară activitatea în România, JTI Trading și JTI Manufacturing, depășește

5,4 miliarde lei (1,1 miliarde euro), în creștere cu 12,5% față de anul

precedent. 78% din cifra de afaceri, și anume 4,2 miliarde lei reprezintă sume

virate la stat: accize, TVA și alte taxe, în creștere cu 27%

față de 2018.

Profitul

celor două entități JTI în 2019 este de peste 543 milioane lei, în creștere

față de 2018 cu 13,5%.

„2019

a fost un an bun pentru că nu s-au înregistrat schimbări neașteptate ale

cadrului de reglementare, iar calendarul de accizare a fost respectat, fiind

ajustat doar pentru a răspunde cerințelor exprese ale Directivei europene

privind taxarea produselor din tutun. Datorită acestui context legislativ și

fiscal predictibil și stabil, dar și eforturilor susținute ale autoritățior de

aplicare a legii, care au continuat să deruleze acțiuni de combatere a

contrabandei, nivelul mediu al pieței negre anul trecut a fost sub 14%. Vom fi

și în acest an alături de Vama Română și Poliția de Frontieră, prin programele

de sprijin, precum și prin campaniile publice anti-contrabandă. Sperăm ca la

finele anului 2020 să putem raporta rezultate cel puțin la fel de bune. Pe

durata pandemiei, nu am disponibilizat și nu am trimis în șomaj tehnic niciun

angajat dintre cei peste 1.200 oameni care lucrează în sediul central, în

fabrică și în birourile de vânzări din țară. Am plătit taxele, salariile, ne-am

protejat oamenii și am continuat să muncim. În speranța că politica fiscală și

cadrul de reglementare vor rămâne stabile și predictibile, iar piața legală nu

va fi disturbată, dorim să investim în continuare în România, să fim un

angajator de top și un partener de nădejde pentru autorități”, a declarat

Evgeny Nikolsky, General Manager JTI România,

Moldova și Bulgaria.

JTI

este una dintre primele companii multinaționale care au început să producă în

România. Circa 70% din producția fabricii din București merge la export, JTI

Manufacturing fiind considerată un centru de excelență în cadrul grupului,

pentru calitate în execuție și eficiență.

România este al treilea producător

european de țigarete, iar valoarea totală a exporturilor de tutun brut și

prelucrat în 2019 a fost de 948,4 milioane euro, tutunul având o contribuție

pozitivă la balanța comercială a României de aproape 600 de milioane euro.

Conform

ultimei execuții bugetare anunțate, veniturile provenite din accizele pentru

produsele din tutun au crescut în prima parte a anului cu peste 18% (de la an

la an), ceea ce înseamnă că sectorul tutunului este unul dintre cei mai solizi

contribuabili la bugetul statului.

Consumatorul român devine atent la calitate, preferă produsele locale și este pregătit să migreze către cumpărături online.

Efectul crizei COVID-19 a fost resimțit atât în sectorul public și privat, cât și la nivel social în România, modificând preferințele consumatorilor, dar și modul în care se raportează la activitățile uzuale și la viitor, se arată în studiul EY România – Comportamentul consumatorului român în contextul COVID -19.

Sănătatea proprie și a familiei, precum și efectele

crizei sanitare asupra situației financiare sunt principalele elemente care

îngrijorează în prezent peste 64% dintre consumatorii români. Urmează preocupările privind

accesul la necesitățile de bază (28%), relațiile personale (30%),

restricționarea libertăților (32%) și abilitatea de a-și atinge potențialul

(36%, preponderent pentru cei cu vârste cuprinse între 25 și 65 de ani).

Studiul EY, derulat în perioada mai–iunie 2020 și dezvoltat exclusiv pe

consumatorii din România, confirmă tendințele identificate

la nivel global, care semnalau apariția a 4 noi tipuri de comportament în

rândul consumatorilor: „economisește și fă stocuri” „redu drastic

cheltuielile”, „păstrează-ți calmul și cheltuie” și „hibernează și cheltuie” .

De asemenea, evidențiază faptul că în perioada de relaxare a măsurilor de

restricție și în România vor fi observabile 5 scenarii de comportament:

revenire la normal: cheltuielile rămân în mare parte neschimbate pe acest segment format din consumatorii cel mai puțin preocupați de pandemie, pentru care viața nu a fost niciodată afectată cu adevărat;

precaut, dar extravagant: în rândul celor cuvenit mediu spre mare. Sunt foarte concentrați pe sănătate, dar relativ optimiști, în pofida unei credințe puternice că o recesiune globală se apropie. Vor cheltui mai mult în domenii importante pentru ei.

rămâne econom: cheltuieli mai mici, dar și tăieri substanțiale pentru anumite produse. Încearcă să se redreseze și sunt dintre cei mai pesimiști în privința viitorului.

continuă să reducă cheltuielile: în rândul celor cu nivelul cel mai scăzut de educație, pentru care pandemia a fost întotdeauna o îngrijorarea uriașă. Sunt cei cu riscul cel mai mare de a-și pierde locul de muncă. Fac reduceri mari de cheltuieli și își schimbă opțiunile privind ce și cum cumpără.

revenire în forță: în rândul celor mai tineri, care continuă să muncească. Cheltuie mult mai mult în toate categoriile de servicii și produse. Viața lor de zi cu zi a fost cea mai perturbată. Acum sunt cei mai optimiști.

„Activitățile zilnice și dinamica de consum au

fost perturbate pe întreaga planetă. Din studiile noastre, putem observa tipare

similare ale comportamentului consumatorului român cu cele ale consumatorilor

din piețe dezvoltate precum S.U.A., Regatul Unit, Franța sau Germania. În acest

context, companiile trebuie să-și dezvolte capabilitățile necesare pentru a

rămâne relevante în piață, de la adaptarea rapidă la noile cerințe de produse

și servicii, la flexibilitatea lanțului de aprovizionare, dezvoltarea

platformelor online și implicarea în comunitate. Mai mult, în funcție de

tipurile de comportament existente în rândul populației, guvernanții pot să

identifice nevoile sociale și de business ce trebuie gestionate și să răspundă

printr-o actualizare a cadrului legal existent”,

spune Bogdan Ion, Country Managing

Partner, EY

România și Moldova și Chief Operating Officer pentru EY Europa Centrală și de

Sud-Est și Regiunea Asiei Centrale.

Bogdan Ion, Country Managing Partner, EY România și Moldova și Chief Operating Officer pentru EY Europa Centrală și de Sud-Est și Regiunea Asiei Centrale

Evoluția criteriilor

de achiziție

Conform analizei EY, criteriile

de achiziție din timpul stării de urgență și din perioada următoare s-au modificat. Calitatea adevenit reperul principal, cu cea mai mare creștere în importanță

în timpul pandemiei (66% dintre respondenți), urmată de preț. Volumul cumpărăturilor a crescut, observându-se o migrare

spre produse locale în detrimentul celor de import. De asemenea, peste o treime

din respondenți au preferat să comande online produse alimentare, cu livrare

acasă.

Pe un trend descendent se află criterii precum: brand, proveniență, sustenabilitate, a

căror importanță a scăzut pentru aprox. 20%, 11%, respectiv 17% dintre

respondenți.

O tendință majoră printre consumatorii români a fost reducerea

bugetelor pentru cheltuieli neesențiale, care s-ar putea permanentiza

pentru aproximativ un sfert dintre cei intervievați. Tot un sfert dintre

consumatori consideră că nu vor mai reveni în totalitate la obiceiurile de

consum din anii trecuți. În funcție de evoluția economică, este de așteptat ca

acest procent să se mărească, în cazul în care evoluția economică nu va fi în V

sau U, ci mai degrabă în formă de L cu mici reveniri și scăderi.

Scăderea bugetelor de

cheltuieli destinate nevoilor neesențiale vor afecta turismul, activitățile de

sport/ în aer liber, precum și cheltuielile cu îngrijirea personală. În consecință, companiile cu

aceste produse și servicii în portofoliu vor trebui să își regândească

strategiade comunicare, de vânzare, de marketing, să renegocieze

contractele existente și să analizeze achizițiile și reducerea costurilor pe

întregul lanț de aprovizionare.

În ceea ce privește efectuarea cumpărăturilor, peste 75% din

consumatori au spus că vor migra către cumpărături online. Oricare

ar fi opțiunile, companiile trebuie să fie receptive la nevoile din prezent ale

consumatorilor, la comportamentul pe care trebuie să îl adopte pentru a rămâne

relevante pe piața de consum din România.

Achiziții pe tipuri de

consumatori

Pentru peste 50% dintre respondenții chestionarului,

cheltuielile cu majoritatea bunurilor de consum au rămas la același nivel ca înainte de izbucnirea pandemiei COVID-19.

În ceea ce privește produsele alimentare, pentru un procent de 21% dintre

respondenți, cheltuielile au crescut (categoria Hibernează și cheltuie),

în timp ce pentru 64,81% dintre respondenți, suma alocată lunar pentru alimente

nu s-a modificat (caracteristică a categoriei Păstrează-ți calmul și

cheltuie). Pentru 14,18%, cheltuielile

cu produse esențiale au scăzut – preponderent pentru cei din categoria de

vârstă 31- 40 ani (Redu drastic

cheluielile).

Cheltuielile cu produsele de îngrijire personală au scăzut pentru 16,71%

dintre respondenți, iar 21,27% din consumatori au cheltuit mai mult pe acest

tip de produse (Hibernează și cheltuie).

Achizițiile de articole sportive și articole de

îmbrăcăminte și încălțăminte au scăzut pentru 41%, respectiv 63% din respondenți (Economisește

și fă stocuri).

Pentru aproape un sfert din respondenți,

economiile și investițiile au crescut. La

polul opus, 14% din consumatori

au redus nivelul sumelor economisite/investite.

Cea mai mare creștere în cheltuieli poate fi observată în cazul produselor de curățenie și îngrijire

a casei pentru peste o treime din consumatori.

Activitățile de relaxare au suferit cea mai puternică scădere – o reducere

generală a cheltuielilor de 73,42%, o schimbare anticipată având în vedere

restricțiile de circulație prezente pe parcursul lunilor martie, aprilie și mai

2020.

Cum influențează comportamentul companiilor alegerile consumatorilor

Respondenții au declarat că sunt interesați de comportamentul adoptat de

companii în cadrul crizei COVID-19 (măsuri de siguranță în magazine,

dezinfecția produselor comercializate etc.), cât și în ceea ce privește

strategia lor generală de business.

Consumatorii au fost atenți la investițiile și donațiile companiilor către

infrastructura publică de sănătate și totodată la grija și protecția oferită

propriilor angajați. 80% dintre respondenți consideră că mediul de afaceri are

responsabilitatea de a face schimbări pozitive în societate, iar 84%

poziționează comportamentul companiilor pe aceeași poziție cu produsele și

serviciile oferite.

Publicitatea a jucat un rol secundar.

Încrederea în companii și factorii de decizie

Gestionarea pandemiei COVID-19 a implicat atât sectorul public, cât și cel privat, fiind o criză care a afectat întreaga populație. Companiile de tehnologie se află pe primul loc în ceea ce privește încrederea consumatorilor în perioada de izolare, 85% din respondenți considerând că au răspuns în mod eficient la situația actuală. Următorii clasați în topul încrederii sunt Uniunea Europeană, ONG-urile și președintele. La polul opus se află Parlamentul și autoritățile locale/regionale, în care au încredere un sfert, respectiv o treime din respondenți.

Studiul Comportamentul

consumatorului român în contextul COVID-19, inițiat de EY România, este

menit să analizeze comportamentele de consum din România din ultimele luni,

precum și modul în care ne așteptăm să arate o societate „post COVID-19”,

privită din perspectiva consumatorului. Astfel, dorim să contribuim la

schițarea unei imagini de ansamblu asupra evoluției modalităților de

tranzacționare și de consum, precum și asupra preferințelor consumatorului din

România, raportate la un context complet nou: o pandemie.

Studiul a fost derulat de către EY în perioada 13 mai – 2

iunie și este bazat pe răspunsurile a 393 de participanți, colectarea datelor

fiind realizată online, prin intermediul unei platforme interne.

Cele 25 de întrebări din cadrul chestionarului vizează atât

comportamentul abordat de către consumatori înainte de izbucnirea pandemiei,

cât și în timpul izolării sociale, precum și întrebări legate de scenarii

posibile în ceea privește comportamentul lor în viitorul apropiat – când

măsurile de distantanțare socială se vor relaxa treptat.

Intenționăm să actualizăm acest studiu în perioada următoare pentru a

prezenta tendințele, comportamentele și evoluția acestora, pentru a sprijini

companiile românești în contextul actual.

Agravarea situației epidemiologice

determină Primăria Sectorului 4 să-și intensifice acțiunile de susținere a

asistenței medicale. O concretizare este ajutorul financiar de urgență în valoare de

50.000 de lei, acordat Spitalului Clinic de Urgență „Sfântul Ioan”. Banii vor fi

folosiți pentru dotarea maternității „Bucur”, secție exterioară a spitalului,

cu materiale sanitare și dezinfectanți.

Alte astfel de acte al Primăriei

Sectorului 4 sunt achiziționarea a cinci ventilatoare pulmonare de ultimă

generație (Falco 202 EVO) pentru Institutul Național de Boli Infecțioase „Prof.

dr. Matei Balș”, sprijin financiar în valoare de 100.000 de lei pentru Spitalul

Clinic de Urgență „Bagdasar-Arseni” în vederea achiziționării de echipament

pentru protecția personalului spitalicesc și 510.000 de lei pentru aparatură și

teste e diagnosticare a agentului viral de tip Covid-19, donație de măști

medicale de protecție pentru Serviciului de Ambulanță București-Ilfov (SAB-IF)

și Spitalul Clinic de Urgență „Bagdasar-Arseni”.

Medicul Daniel Băluță, primarul sectorului

4, subliniază: „În

această perioadă critică, este important să înțelegem faptul că ține de fiecare

dintre noi să facem tot ce ne stă în putință pentru a fi în siguranță! Sunt

ferm convins că împreună vom câștiga lupta cu noul coronavirus. Ajutăm

spitalele, ajutăm medicii, pentru ca ei să poată ajuta oamenii! La rândul

nostru, trebuie să purtăm mască de protecție în spațiile publice, să respectăm

regulile de distanțare fizică și extrem de important, să avem încredere și să

dăm atenția cuvenită recomandărilor primite din partea medicilor și ale

autorităților. Totul va fi bine dacă vom acționa împreună!”

În plin centru al Bucureștilor, la

Colțea, un monument istoric de secol XVIII a fost reintegrat în

contemporaneitatea economico-socială, culturală și urbană printr-un proiect

cofinanțat din fonduri europene, într-o derulare ce poate constitui exemplu de

aplicare a mecanismelor financiare, a tehnologiei avansate și a capacităților

intelectuale: proiectul „Consolidare, restaurare și punere în valoare imobil

situat în Strada Scaune, nr.2, sector 3, Biserica Adormirea Maicii Domnului

Scaune”, cod SMIS 118744, cofinanțat prin Fondul European de Dezvoltare

Regională, în baza contractului de finanțare încheiat cu Ministerul Dezvoltării

Regionale și Turismului. Proiectul a fost finanțat prin Programul Operaţional

Regional – Regio 2014-2020, Axa prioritară 5 Îmbunătățirea

mediului urban și conservarea, protecția și valorificarea durabilă a

patrimoniului cultural, Prioritatea de investiție

5.1 Conservarea, protejarea, promovarea și dezvoltarea patrimoniului natural și

cultural; organism intermediar pentru programul Regio, Agenția pentru Dezvoltare Regională

Bucuresti-Ilfov –

ADRBI.

Contribuție la dezvoltarea

economico-socială a regiunii, proiectul a avut ca obiectiv specific „restaurarea

şi consolidarea monumentului istoric de interes naţional Biserica Scaune

Bucureşti în vederea introducerii acestuia în circuitul turistic cultural-religios

local şi valorificării potenţialului turistic al municipiului Bucureşti”.

Valoarea totală a proiectului a fost de 9.045.325,40 lei (7.133.634,40 lei,

finanțare nerambursabilă).

Dincolo de datele specifice

instrumentelor de finanțare europene, informații de ordin tehnic și istoric

aplicate ne sunt prezentate de preotul paroh Jenică Danțiș, de experți din

echipa de implementare a proiectului și de reprezentanți ai ADRBI. Ridicată la

1705 pe locul unei biserici existente acolo cu vreun secol înainte, biserica

poate fi socotită o investiție dinspre economic spre credință, fiind construită

de breasla măcelarilor din zonă (scaunele de unde-și trage numele sub care s-a

impus fiind buturugiile pa care se tranșa carnea), cu bani dați de Atanasie din

Tîrnovo, terminată de un nepot, Stavro. În timp, a cunoscut o intervenție mai

serioasă la mijlocul secolului XIX, după care în prima jumătate a secolului XX

a fost părăsită, folosită drept grajd. Au urmat o restaurare după 1939, ceva

intervenții în 1950, în 1982. În aceste condiții, degradarea s-a accentuat.

Lucrările actuale au scos realmente la lumină o valoare istorică. Prin

tratamente succesive, s-a ajuns la pictura interioară originală în frescă

(autor necunoscut), restaurată pe 350 mp și la aspectul inițial al

iconostasului, de 87,44 mp. A fost introdus sistem performant de încălzire pe

sub pavimentul de asemenea original, din piatră de Buzău. S-au făcut

consolidare și restaurare a construcției pe 243 mp. S-au asugurat instalații de

iluminat, sonorizare, protecție la incendiu, la efracție, protejare față de

curenții de aer prin ușă de sticlă. Clopotele sunt „trase” prin telecomandă.

Există facilități de acces pentru persoane cu mobilitate redusă și mijloace de

informare și ghidaj pentru persoane cu deficiențe de vedere. Întreaga lucrare

s-a bazat pe expertiză de nivel înalt, asigurată de profesioniști în

construcții, arhitectură, restaurare, de instituții precum Ministerul Culturii,

Universitatea Națională de Arte din București.