Sumar executiv

Șocul prețului petrolului survine într-un moment în care răspândirea COVID-19 avea deja un impact considerabil asupra economiei globale.

Sectorul industrial se confruntă cu o tendință descrescătoare și cel mai probabil aceasta va continua și în următoarele două trimestre, având astfel un impact negativ asupra rafinăriilor și a consumului de carburanți (industria downstream). Mai târziu, în 2020 și 2021, încetinirea economică va continua să afecteze cererea de combustibili pentru fabricile și platformele industriale ce funcționează la niveluri mai scăzute.

Din estimările noastre rezultă faptul că pe de o parte consumul de carburanți pe termen lung, iar pe de altă parte comportamentul general de cumpărare vor suferi schimbări. Oamenii vor depăși cel mai probabil criza, cu resursele financiare afectate, prin urmare nu anticipăm atingerea nivelurilor de consum anterioare crizei. Importul și exportul de mărfuri vor fi în continuare afectate pentru cel puțin 3-4 luni, însă cu o rată de recuperare lentă, îndeosebi în privința exporturilor.

Aceasta ar putea fi cea mai grea perioadă pe care industria de petrol și gaze a cunoscut-o în ultimii 100 de ani.

De asemenea, contextul economic dificil împiedică continuarea campaniei de foraj, așa cum a fost planificată inițial, precum și a altor proiecte importante, astfel limitând sau întârziind volumele suplimentare. În ceea ce privește exporturile de combustibil și gaze naturale din România pe piața europeană, contextul cel puțin până în 2022 este așteptat a fi extrem de provocator, dominat preponderent de companii majore susținute de state cu putere economică semnificativă. O consecință a acestui fapt constă în limitarea accesului producătorilor români pe piețe.

Pentru a atenua impactul aspectelor menționate anterior, se impune implementarea imediată a unor scheme clare de ajutor de stat pentru a sprijini întregul lanț de activități, de la producția din upstream până la furnizarea în downstream. Astfel, prin termeni fiscali competitivi și condiții de piață optime, scheme de reducere a redevențelor și a taxelor specifice, accesul la fonduri UE, precum și accesul la credite mai avantajoase sunt necesare pentru ca producătorii de petrol și gaze să poată cel puțin să mențină nivelul actual de producție, să continue operațiunile demarate pentru toate zonele exploatate în prezent, precum și în câmpurile mature și să mențină totodată nivelul actual de ocupare a forței de muncă. Scheme similare de sprijin economic sunt, de asemenea, necesare pentru a ajuta la recuperarea consumului pe piața românească, deoarece din estimări reiese că procesul de redresare va fi unul relativ lent – întrucât sectorul industrial din România, în general, este afectat în mod semnificativ de actuala criză COVID-19.

Scăderea cererii, atât pentru combustibili cât și pentru gaze, va crea un context dificil și fără precedent și pentru activitățile din upstream. Anumite sonde ar putea fi închise, iar repornirea acestora aduce costuri semnificative de timp și financiare deopotrivă. Atât pentru sondele de petrol, cât și pentru cele de gaze naturale, recuperarea nivelului de producție este un proces costisitor și reclamă mult timp, cu încercări potențiale nereușite și o durată totală care poate depăși 4-6 luni.

Industria recunoaște responsabilitatea comună în gestionarea crizei sanitare și este gata să contribuie într-o manieră constructivă. Cu toate acestea, dispoziții precum OUG 34/2020 privind suspendarea dialogului social și transparența decizională în timpul stării de urgență ne vor limita serios participarea și contribuția la procesul legislativ în momentele în care cooperarea dintre toți actorii societății este esențială în vederea asigurării sustenabilității și echitabilității măsurilor adoptate. Deși, dincolo de provocările principale pe care le aduce criza COVID-19, observăm și aspecte suplimentare care pun presiune asupra politicilor publice, cum ar fi viitoarele runde de alegeri și întoarcerea lucrătorilor emigrați din statele membre ale UE puternic afectate, o parte semnificativă a acestora fiind forță de muncă necalificată care se confruntă cu dificultăți în accesarea locurilor de muncă și bazându-se pe sprijinul social al statului.

Ținând seama de aceste aspecte, merită a fi evitate măsurile populiste, deoarece acestea vor agrava drastic redresarea economică.

Clauzele de caducitate sunt necesare pentru a oferi o asigure a faptului că măsurile limitative care afectează concurența și creșterea în toate sectoarele industriei vor fi evitate.

Ca urmare a pandemiei de COVID-19 provocate de noul coronavirus (SARS-CoV-2) în 2020, creșterea PIB-ului în România este estimata să se reducă la 2,1% până la sfârșitul acestui an (conform ING Bank) (3,6% în 2019).

În plus, subvențiile de stat acordate pentru a sprijini consumul total al populației pentru produse esențiale, utilități și combustibil sunt necesare, deoarece acestea se transpun pozitiv, ulterior într-o creștere economică totală, prin potențialul de investiții recuperat al operatorilor, deoarece cererea populației va crește. O astfel de măsură poate stimula și alte sectoare de activitate întrucât va fi redusă presiunea asupra veniturilor populației pentru achiziționarea produselor principale, utilități și combustibili.

Principalele măsuri specifice propuse pentru susținerea redresării economice a industriei de petrol și gaze naturale sunt:

Imediate și pe termen scurt:

- Modificarea urgentă a Codului Muncii (inclusiv Kurzarbeit)

- Liberalizarea pieței de gaze și eliminarea impozitării suplimentare

- Modificarea Legii Energiei

- Digitalizarea industriei de petrol și gaze

Termen mediu și lung:

- Marea Neagră și nevoia urgentă de a modifica legea offshore pentru a debloca proiectul și pentru a ajuta astfel relansarea economiei României

- Scheme de sprijin fiscal de stat acordate în vederea menținerii fezabilității exploatării și investițiilor

- Subvenții acordate populației pentru principalele produse, utilități și combustibili

- Deblocarea proiectelor din Fonduri Europene

- Modificarea prețului de referință pentru gaze natural

- Contribuție adusă Agendei Verzi

I. IMPACTUL ASUPRA SECTORULUI DE PETROL ȘI GAZE

- Cadru general

Ca urmare a pandemiei de COVID-19 provocate de noul coronavirus (SARS-CoV-2) în 2020, creșterea PIB-ului în România este estimata să se reducă la 2,1% până la sfârșitul acestui an (conform ING Bank) (3,6% în 2019).

Potrivit aceluiași studiu, rata inflației ar putea fi 2,8% în 2020 față de 3% în 2019.

Potrivit datelor estimate de Executivul european, este așteptată o revenire economică de 4,2% în 2021, însă o adâncire a deficitului bugetar poate atinge valori de până la 11,4% din PIB, în situația în care majorarea pensiilor, cu 40% începând din luna septembrie, va rămâne în vigoare. De asemenea, Comisia Europeană estimează o scădere a investițiilor (formarea brută de capital fix) de 15% în acest an și o creștere de doar 5% pentru 2021.

Ca urmare a pandemiei în 2020, economia României ar urma să înregistreze o contracție de 6% din PIB în acest an. Deficitul bugetar ar putea ajunge la 9,2% din PIB, după cum reiese din prognoza de primăvară a Comisiei Europene.

Deficitul de cont curent este prognozat să înregistreze o scădere de la 4,6% din PIB, în 2019, la 3,3% pe fondul scăderii deficitului comercial la 6,6% din PIB. Datoria publică guvernamentală ar urma să crească semnificativ, de la 35,2% în 2019 la 46,2% din PIB pentru anul curent.

Conform estimărilor Comisiei Naționale de Strategie și Prognoză se preconizează o contracţie de 1,9% a economiei în acest an faţă de o creştere economică de 4,1%, care a stat la baza construcţiei bugetare la începutul anului, fapt care conduce la o contracţie de aproximativ 6,7 % a dinamicii PIB pentru 2020.

> 400.000 de angajați din România au fost trimiși în șomaj tehnic la debutul pandemiei, iar numărul acestora a depășit un milion la sfârșitul lunii aprilie. Prin urmare, putem presupune că după această perioadă recuperarea consumului va fi treptată. Potrivit Comisiei Europene, în România rata șomajului ar urma să crească la 6,5% în acest an și să rămână la 5,4% în 2021.

Numărul total de contracte de muncă suspendate până în prezent din cauza crizei în România: 908.346.

Măsurile preventive pentru limitarea răspândirii COVID-19

Impunerea de restricții și limitarea călătoriilor și interacțiunilor personalului, precum și scăderea prețurilor la petrol și gaze naturale au dus la o scădere considerabilă a cererii de combustibili, precum și amânarea sau încetinirea mai multor proiecte și altor optimizări din sectorul producției – cu impact profund asupra întregii industrii.

Incertitudinea este la fel de răspândită în România precum și în alte părți. Un sondaj realizat de Institutul Național de Statistică (INS) în perioada 17-19 martie arată că aproape jumătate dintre manageri nu au putut estima nivelul activității economice în sectorul lor pentru luna aprilie. Trei sferturi dintre cei care au înregistrat creșteri până la sfârșitul lunii martie provin din sectorul retail. În ceea ce privește luna aprilie, o treime dintre respondenții din industrie care au declarat că activitatea va fi redusă au estimat că reducerea va fi între 25% și 50%.

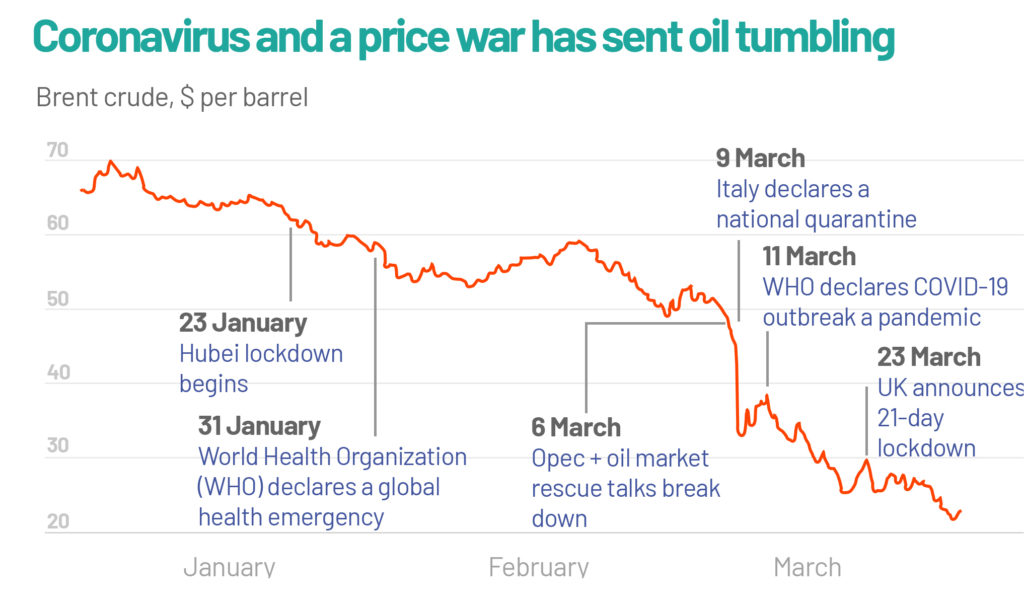

În plus, mecanisme greoaie de conformitate creează o povară grea pentru întreprinderile noi și pentru cele existente. Birocrația excesivă și complexă poate afecta estimările proiectelor și investițiile. În acest sens, ar fi recomandată reducerea termenelor legale pentru depunerea diferitelor documentații, pentru a minimiza timpul necesar obținerii autorizațiilor și permiselor. Atât pandemia generată de coronavirus, cât și un război al prețurilor dintre Rusia și Arabia Saudită au condus la prăbușirea prețului petrolului. Balanța dintre cerere și oferta de petrol ar putea rămâne dezechilibrată până la stoparea răspândirii virusului. Pe de o parte, ne confruntăm cu o ofertă largă, iar pe de altă parte, există o cerere mult prea mică. Pandemia a condus la crearea unei avalanșe de efecte negative care ar putea deprecia prețul petrolului în acest an și cel mai probabil și în perioada următoare. Focarul de coronavirus a redus cererea globală de benzină cu 50%, iar cererea de combustibil pentru avioane cu 70%, potrivit consultanților de la Facts Global Energy.

Vacanța de vară va începe fie spre sfârșitul curbei coronavirusului, fie spre mijlocul acesteia și putem presupune că mare parte din călătoriile de anul trecut nu se vor repeta anul acesta. De asemenea, călătoriile de vacanță sunt în directă legătură cu veniturile oamenilor.

O mare parte din tranzitul cetățenilor turci din Europa spre casă și înapoi este preconizat să nu se întâmple în aceeași măsură; același lucru este valabil și pentru tranzitul românilor către vacanțe în Grecia (aproximativ 2 milioane).

1.Upstream

Elementele principale care afectează industria upstream în ceea ce privește operativitatea, nivelul și eficiența producției de țiței și gaze:

Accesul la diferite tipuri de servicii, materiale, echipamente și piese de schimb și forță de muncă înalt calificată din partea furnizorilor interni și externi afectează, de asemenea, activitățile de optimizare a producției de petrol și gaze. Amânarea acestor activități poate fi făcută numai pentru perioade foarte scurte de timp, pentru a nu afecta ulterior nivelul și eficiența producției, precum și costurile de producție.

Extinderea perioadelor de amânare pentru acest tip de activități va duce inevitabil la o scădere accelerată a producției, la creșterea timpilor de întrerupere a instalațiilor și a sondelor și la creșterea costurilor de recuperare.

Reducerea cererii de combustibil pe piața din România va afecta în mod negativ activitatea din sectorul upstream, prin umplerea depozitelor de țiței și combustibil, ceea ce duce la necesitatea închiderii sondelor de petrol, cu potențial impact ulterior asupra repornirii sondelor și necesitatea intervențiilor suplimentare și costisitoare pentru restabilirea și normalizarea producției sondei și a rezervorului.

Reducerea cererii de gaze naturale cu un posibil scenariu similar de închidere a sondelor de gaz, cu consecințe posibile asupra sondei și a performanței rezervorului, care va necesita intervenții și costuri suplimentare pentru restabilirea producției stabile și eficiente. Atât în cazurile de țiței cât și în cele de gaze, recuperarea nivelului de producție este un proces costisitor și consumator de timp, cu încercări potențiale nereușite și o durată totală care poate depăși 4-6 luni.

Scăderea prețurilor la petrol și gaz aduce restricții suplimentare pentru o recuperare completă și rapidă în scenariile descrise mai sus. Influențat de contextul internațional, prețul petrolului a scăzut deja la un nivel extrem în ultima perioadă, afectând deja viabilitatea economică a mai multor sonde și rezervoare din România, pentru care continuarea operațiunilor trebuie reevaluată. În plus, este de așteptat ca prețul gazelor naturale să scadă – din cauza cererii reduse și din cauza stocurilor deja existente în depozitele subterane. Viabilitatea economică poate genera îngrijorări pentru unele dintre sondele / rezervoarele de gaz exploatate în prezent.

Toate cele rezumate mai sus creează un mediu dificil fără precedent pentru activitățile din industria upstream care se bazează intens pe servicii, materiale, echipamente, antreprenori specializați, nu numai pentru dezvoltarea noii capacități de producție de petrol și gaze, ci și pentru menținerea și optimizarea eficienței operațiunilor pe câmpurile românești deja mature. Din acest motiv, declinul producției actuale este așteptat să se intensifice.

În plus, așa cum s-a menționat anterior, contextul economic dificil împiedică continuarea campaniei de foraj așa cum a fost planificată inițial, precum și dezvoltarea altor proiecte importante, limitând sau întârziind astfel producția de cantități suplimentare de petrol și gaze.

Reducerea viabilității economice a activității din upstream va necesita măsuri pentru adaptarea costurilor operaționale la noile provocări, deoarece reducerea costurilor de servicii, materiale și echipamente nu este prevăzută pe termen scurt, operatorii din upstream vor fi obligați să pună în aplicare măsuri de reducere a costurilor care pot afecta, de asemenea, salariile angajaților, și nu în ultimul rând numărul acestora.

2. Downstream

Elementele principale care afectează industria downstream în ceea ce privește nivelul vânzărilor, operațiunilor și producției de combustibili:

Reducerea cererii de combustibil pe piața românească, potrivit estimărilor, este în scădere cu aproximativ 20% în 2020, comparativ cu aceeași perioadă a anului precedent, având în vedere scăderea Jet cu mai mult de 35%, consumul de benzină redus cu 20% și motorina cu aproximativ 15%.

Mai târziu, în 2020 și 2021, încetinirea economică va continua să afecteze cererea de combustibili pentru fabricile și platformele industriale cu niveluri de producție scăzute. Există un potențial de creștere a cererii de carburant diesel datorată activităților de e-commerce, care pot conduce la un număr mai mare de livrări efectuate de camioane și autoutilitare alimentate cu diesel.

Plafonul prețului la combustibili, măsură prevăzută de Ordonanța Militară nr. 4 din 29 martie, ar putea avea efecte negative pe termen mediu și lung, împingând România spre decuplarea sa de la piețele internaționale ale resurselor energetice și poate avea mai multe consecințe negative, de la încetarea investițiilor în sectorul energetic românesc până la încetarea totală a producției, inclusiv importurile.

Industria de rafinare este, de asemenea afectată – Rompetrol a închis rafinăria Petromidia la mijlocul lunii martie pentru cel puțin 55 de zile. Din cauza măsurilor speciale de prevenire a coronavirusului, mentenanța Petromidia ar putea fi prelungită cu 10-30 de zile. La OMV Petrom, rafinăria Petrobrazi urmărește în prezent adaptarea la evoluția pieței și a pus în aplicare măsurile necesare pentru a asigura continuitatea operațiunilor în condiții de siguranță având în vedere actuala pandemie.

II MĂSURI PROPUSE PENTRU REDRESAREA ECONOMICĂ

1.Imediate și pe termen scurt

1.1. Modificarea urgentă a Codului muncii (inclusiv Kurzarbeit)

În sectorul energetic, forța de muncă are un rol esențial în asigurarea securității aprovizionării. Modificările aduse Codului muncii sunt esențiale pentru a oferi instrumente în vederea gestionării eficiente și durabile a forței de muncă în situația actuală de urgență privind sănătatea publică. În acest sens, următoarea listă de măsuri trebuie luată în considerare imediat:

- Modificarea unilaterală a programului de lucru și / sau acordarea perioadelor de odihnă săptămânale în alte zile decât sâmbăta și duminica, precum şi flexibilitate în stabilirea schimburilor;

- Acordarea cumulativă a perioadelor de odihnă;

- Flexibilitate în calcularea și notificarea autorităților despre munca de noapte;

- Extinderea posibilității de a lucra în timpul sărbătorilor legale în zone critice pentru a asigura continuitatea activității;

- Flexibilitate în acordarea concediilor;

- Dezvoltarea conceptului Kurzarbeit – în caz de criză (de exemplu, COVID-19), angajatorul scurtează timpul de lucru al angajaților în funcție de nevoile companiei și este obligat să plătească salariul pentru timpul efectiv lucrat. Statul acoperă diferența parțială până la salariul complet al salariaților. Avantajele constau în menținerea productivității companiilor și în perioadele de criză și au condiții și timp să se recupereze și după criză. Angajații nu pierd locul de muncă, angajatorii plătesc pentru munca depusă, iar statul plătește mai puțin decât șomajul.

1.2. Liberalizarea pieței de gaze naturale și eliminarea impozitării suplimentare

- Este necesară menținerea liberalizării pieței gazelor naturale – corelată cu punerea în aplicare a măsurilor de protecție a consumatorilor vulnerabili, începând cu 01.07.2020.

- În acest context, este necesară eliminarea impozitării suplimentare a producției de petrol și gaze (adică abrogarea dispozițiilor Ordonanțelor Guvernului nr. 6 și 7/2013), care au fost adoptate ca măsuri temporare până la sfârșitul procesului de liberalizare. Mai mult decât atât, abrogarea impozitării suplimentare este necesară, având în vedere că deja înainte de criză, fiscalitatea din Upstream a României era necompetitivă, impozitarea specifică efectivă asupra gazelor naturale fiind cea mai mare din Europa. (studiul Biriș-Goran septembrie 2019).

1.3. Digitalizarea industriei de petrol și gaze

Este necesară sprijinirea digitalizării sectorului petrolului și gazelor naturale prin modificarea legislației specifice în vederea actualizării regimului de date și informații din acest sector, în conformitate cu evoluțiile tehnologice actuale.

În plus, este esențială reducerea birocrației pentru eliberare de documente de către autorități atât pentru upstream, cât și pentru downstream în vederea accelerării investițiilor și a altor activități specifice. Trebuie subliniat faptul că mediul de afaceri va încerca să recupereze timpul pierdut pe perioada crizei pentru a încetini și stopa declinul accelerat al producției din sectorul de petrol și gaze naturale.

Printre acțiunile pe care le considerăm necesare pentru a sprijini în continuare respectarea distanțării sociale impuse de apariția COVID-19 și pentru a consolida acțiunile întreprinse până acum, considerăm importante și urgente:

- Pentru upstream: declasificarea datelor și informațiilor petroliere, astfel încât să putem digitaliza cât mai multe activități legate de operațiunile petroliere și producția de hidrocarburi, precum și de raportare la ANRM, în condiții sigure atât pentru angajații companiilor, cât și pentru angajații ANRM.

- Pentru downstream: instalarea unor echipamente proiectate pentru a deservi stațiile de distribuție carburanți auto prin care să se gestioneze și să se autorizeze alimentările fără prezența unui operator, reducând la minimum astfel orice contact fizic între client și personal. Acest terminal reprezintă o modalitate de a efectua plățile cu cardul bancar în afara cabinei stației, în regim 24/7.

1.4. Modificarea Legii energiei nr. 123/2012

A. Abrogarea obligației de a încheia contracte pe piețele centralizate și de a înlocui cu un program de ofertare a gazelor (Gas Release Program – GRP) începând cu 2020

În legătură cu dispozițiile existente ale Legii nr. 123/2012 privind obligațiile participanților pe piață de a încheia tranzacții pe piețele centralizate dorim să reiterăm că aceste dispoziții au generat o funcționare defectuoasă a pieței de gaze naturale, cauzată preponderent de modul în care au fost impuse aceste obligații. Drept urmare, în cazul producătorilor, nivelul acestor obligații este calculat luând în considerare livrările anuale totale, inclusiv livrările către clienții finali care nu participă în calitate de cumpărători pe piețele centralizate și livrările cantităților care au fost cumpărate de la terți. Mai mult decât atât, toți participanții la piață trebuie să tranzacționeze în anul de livrare, indiferent dacă acele cantitățile livrate au fost tranzacționate pe piață centralizată înainte de anul livrării.

Prin urmare, propunem abrogarea obligației de a încheia contracte pe piețele centralizate pentru 2020 și implementarea cu celeritate a unui program de operare a gazelor (GRP) cu aplicabilitate pentru toți producătorii.

Elemente principale ale GRP:

- obligația de ofertare a producătorilor;

- perioadă de implementare bine determinată;

- nivel maxim de ofertare: 15% din producția anuală previzionată;

- dacă este necesar, prețul de pornire trebuie să ia în considerare necesitatea de a reflecta condițiile pieței românești;

- nivelul, structura și tipul produselor oferite – stabilite anual prin ordin al ANRE.

B. Consumul propriu al unui producător de gaz

În Legea nr. 123/2012, consumul propriu al unui producător de gaz nu este inclus drept o categorie de consum, iar această lipsă a prevederii a creat interpretări diferite la nivelul legislației secundare, inclusiv în cazul unor instanțe judecătorești. Pentru a evita astfel de situații și ținând totodată seamă de faptul că această categorie de consum există, propunerea noastră este aceea de a adăuga două articole suplimentare în Legea nr. 123/2012: introducerea unei noi definiții a termenului „consum propriu” ca fiind cantitatea de gaze naturale care trebuie utilizată de către un producător de gaze pentru propriile sale activități, cu excepția consumului tehnologic, și dreptul producătorului de a utiliza gazul natural produs pentru a-și acoperi propriul consum.

C. Electricitatea

Reintroducerea în Legea 123/2012 a dreptului de a încheia contracte bilaterale negociate direct pe piața de energie electrică en gros:

- încurajarea investițiilor în capacitățile de producție de energie electrică;

- respectarea prevederilor „Regulamentului (ue) 2019/943 al Parlamentului European și al Consiliului din 5 iunie 2019 privind piața internă a energiei electrice”, care se aplică direct de la 1 ianuarie 2020;

- respectarea dispozițiilor „Directivei (UE) 2019/944 privind normele comune pentru piața internă a energiei electrice și de modificare a Directivei 2012/27 / UE (reformare)”, care trebuie să fie transpusă corect și complet în legislația națională nu mai târziu de 1 ianuarie 2021.

1.5. CNG și GNL

Gazul, unul dintre activele majore ale României, poate contribui în mod semnificativ la reducerea amprentei de CO2 în domeniul transporturilor, precum și în segmentul industriei din România. Reducerea amprentei de CO2 poate fi accelerată atunci când este combinată cu biogaz. CNG și GNL cu un amestec de biogaz sunt contribuitori principali în vederea atingerii țintelor propuse și pentru mixul energetic, însă în prezent cadrul de reglementare nu le avantajează.

Finanțarea va fi necesară pentru dezvoltările viitoare, iar în acest sens proiectele derulate cu spirjinul fondurilor europene reprezintă o oportunitate.

1.6. Dezvoltarea infrastructurii

Disponibilitatea stocurilor de petrol și protejarea furnizării de energie sunt elemente esențiale ale securității publice. În cazul unei întreruperi majore a aprovizionării, țara nostră trebuie să dispună de proceduri clare, să ia măsuri pentru a elibera rapid, eficient și transparent unele sau toate stocurile de urgență și specifice existente.

În România este necesară o entitate centrală de stocare pentru produse petroliere în vederea asigurării și respectării obligației UE și, totodată, pentru a pregăti România pentru o perioadă dificilă.

2. Acțiuni pe termen mediu și lung

2.1. Redresarea economică prin proiecte la scară mare – Marea Neagră

Neptun și alte proiecte off-shore ar aduce beneficii semnificative României în ceea ce privește:

- Susține revenirea și creșterea economiei României pe termen mediu

- Numărul de locuri de muncă create sau întreținute: ~ 30.000 p.a.

- Contribuție la PIB (+71 miliarde USD până în 2040)

- Venituri mai mari ale statului

- (+26 miliarde USD până în 2040)

- Reducerea deficitului de cont curent (-15% p.a.)

- Asigurarea securității aprovizionării

- Creșterea încrederii investitorilor

Proiectul a fost blocat din cauza modificărilor legislative negative repetate (Legea offshore, OUG 114/2018, prețul de referință al gazelor naturale legat de CEGH, obligațiile de tranzacționare pe piețele centralizate – CMO etc.)

În plus, contextul actual al pieței (adică COVID-19, nivelul prețurilor la gaze,

Pactul Ecologic European cu obiectivele 2030 și 2050, noua politică de finanțare a BEI etc.) creează un risc imens de a pierde proiectul (șansele de a continua dezvoltarea de proiecte offshore devin foarte mici, deoarece economia proiectelor se deteriorează).

Modificări urgente ale Legii off- shore pentru deblocarea proiectului și, astfel, pentru a ajuta la relansarea economiei României:

- Clauza de stabilitate mai clară

- Termeni fiscali competitivi

- Condiții de piață liberă (formarea autonomă a prețurilor, eliminarea obligației de tranzacționare pe piețele centralizate CMO / înlocuită cu un program de ofertare a gazelor – Gas Release Program, care trebuie discutat cu industria)

2.2. Acordarea de către stat a sprijinului fiscal pentru operatori și a subvențiilor pentru populație

Subvențiile de stat acordate pentru a sprijini consumul total al populației pentru produse principale, utilități și combustibil sunt necesare, deoarece acestea se transpun pozitiv ulterior într-o creștere economică totală, prin potențialul de investiții recuperat al operatorilor, deoarece cererea populației va crește.

O astfel de măsură poate stimula și alte sectoare de activitate întrucât va fi redusă presiunea asupra veniturilor populației pentru achiziționarea produselor esențiale, utilități și combustibil.

2.3. Deblocarea proiectelor din fonduri europene

Este nevoie de mai multe soluții tehnologice la scară largă, deoarece în timpul tranziției, tehnologia și colaborarea între industrii vor facilita producerea de energie. Toate tehnologiile care pot contribui la sau realiza reduceri semnificative ale emisiilor vor reprezenta o parte din soluție.

Se recomandă urmărirea îndeaproape a noului cadru de finanțare 2021-2027, cu accent pe programul 10 D (Fondul de Modernizare și Inovare) și altele care vor veni în contextul actual.

Cu toate acestea, este foarte important modul în care aceste inițiative vor fi transpuse în ghidurile din România. Trebuie să facem parte din tranziție, deoarece am propus cunoștințe adecvate pentru a face o mare diferență în ceea ce privește reducerea CO2.

Căutăm în diferite domenii, inclusiv în finanțarea din fonduri europene legate de combustibilii alternativi (inclusiv biocombustibili) și dezvoltarea infrastructurii. Suntem pregătiți să investim, dar avem nevoie și de finanțare externă pentru ca sectorul nostru să se poată ralia la tranziția energetică.

2.4. Prețul de referință la gaze naturale

În prezent, conform Ordinului ANRM nr. 32/2018, punctul de plecare pentru calcularea redevențelor este prețul mediu lunar publicat pentru hubul CEGH pentru luna anterioară lunii pentru care se calculează redevența. În opinia noastră, prețul gazelor naturale de la hubul CEGH nu îndeplinește condițiile necesare pentru a fi utilizat ca preț de referință pentru gazele naturale extrase în România, deoarece nu reflectă valoarea de piață a gazului natural produs – și nu în ultimul rând din cauza capacității tehnice extrem de limitate pentru furnizarea de gaze naturale în afara României.

Pe cale de consecință, prețul de referință al gazelor naturale trebuie să se raporteze la prețurile reale realizate în tranzacții pentru cantitățile livrate în perioada pentru care se calculează redevența, în conformitate cu rapoartele lunare ale ANRE pentru vânzările de gaze naturale, care nu conțin tarifele de stocare, transport, distribuție etc. incluse în prețurile de vânzare.

Față de cele menționate anterior, dorim să subliniem că, în practica internațională, redevențele și impozitele pentru extragerea gazelor naturale sunt determinate în funcție de valoarea realizată din gazele naturale extrase în țara respectivă.

Mai mult decât atât, este necesară modificarea ordinelor ANRM care reglementează calculul prețurilor de referință pentru petrol și gaze naturale pentru a asigura acest calculul pe baza prețurilor și valorilor de referință respective aferente lunii de producție, în locul lunii anterioare.

2.5. Agenda verde

În timp ce luăm în considerare pachetele de stimulare pe termen mediu și lung, ar trebui depuse eforturi și pentru asigurarea tranziției durabile în reflectarea ambițiilor europene. În acest sens, am dori să ne referim la declarația comună susținută recent de membrii Consiliului European în data de 26 martie 2020 prin care este solicitată o foaie de parcurs postpandemică însoțită de un plan de acțiune care să cuprindă măsuri necesare pentru „creșterea durabilă, integrând, printre altele, tranziția verde și transformarea digitală”.

În acest sens, propunem următoarea listă de acțiuni:

- Definirea unei foi de parcurs pentru obiectivele stabilite în cadrul Planul Național Integrat în domeniul Energiei și Schimbărilor Climatice (PNIESC). Această foaie de parcurs este esențială pentru comunitatea de afaceri pentru a înțelege, pregăti și contribui la atingerea acestor obiective;

- Dezvoltarea CNG ca şi combustibil alternativ ar trebui încurajată, datorită dorințelor crescânde ale oamenilor de a conduce „verde”, precum și a impulsurilor din sfera de reglementare către un transport care să genereze mai puține emisii de carbon;

- Stimularea proiectelor de investiții în domeniul eficienței energetice care generează beneficii semnificative în ceea ce privește atingerea obiectivelor pactului ecologic prin reducerea consumului de energie. În rândul beneficiilor adiționale se înscriu:

- Relansarea economică a industriei, crearea de locuri de muncă și generarea de venituri la bugetul de stat;

- Eficiența energetică prin proiectele de investiții naționale poate influența activitățile IMM-urilor și poate reduce și costurile cu utilitățile. Recomandăm un cadru de reglementare (implementarea ISO 50001 și audituri energetice) care să recompenseze (de exemplu, reducerea impozitelor) performanța eficienței energetice pentru companiile care investesc în proiecte de eficiență energetică.

Pozitia completa aici