Contakt, companie activă în retailul de accesorii pentru telefoane mobile şi furnizarea de servicii conexe printr-o rețea națională de 245 de magazine, anunță intenția de a se lista pe piața AeRO a Bursei de Valori București în toamna acestui an. În urma ofertei publice, cel puțin 10% din capitalul social al companiei va fi disponibil investitorilor, obiectivul managementului fiind creșterea treptată a free-float-ului către un prag de 30–40%, pentru finanțarea strategiei de internaționalizare, susținerea lichidității acțiunilor și pregătirea transferului pe piața reglementată.

Pentru 2025, compania estimează o cifră de afaceri de 138 milioane de lei şi un EBITDA conservator de aproximativ 22 milioane lei, în creștere de la 20,2 milioane în 2024. Contakt a finalizat anul 2024 cu afaceri de aproape 130 milioane lei şi o marjă de profit netă de peste 12%, peste media din retailul specializat.

Avansul estimat vine pe fondul extinderii planificate a rețelei proprii cu 25 de locații față de cele 245 din prezent şi al orientării strategice către produse premium şi servicii cu valoare adăugată.

Listarea pe piața AeRO reprezintă un pas strategic prin care Contakt își consolidează vizibilitatea în rândul investitorilor și își întărește poziționarea ca business solid, cu potențial de creștere accelerată. Obiectivul inițial este obținerea unui free-float de minimum 10%, cu o creștere treptată a lichidității asociată cu atragerea de capital, în condițiile unei evoluții bursiere corecte. Intenția de listare a fost validată de interesul manifestat de investitori din zona Banatului, iar seria de întâlniri cu investitorii și analiștii va continua în perioada următoare în Cluj-Napoca, Sibiu și București.

Prin expunerea pe piața de capital, Contakt va putea valorifica mai eficient oportunitățile de extindere pe plan intern și extern, inclusiv prin atragerea de capital în etape viitoare. În plus, compania intenționează să mențină o politică de dividend predictibilă și atractivă, în linie cu abordarea din anii anteriori, astfel încât investitorii să beneficieze atât de potențialul de creștere, cât și de distribuții recurente.

Managementul mizează pe o relație pozitivă între notorietatea în piață și profilul investițional de tip „value”, specific unei afaceri mature dar în continuă dezvoltare, care să genereze interes în rândul investitorilor de retail, într-un moment în care compania pregătește extinderea pe piețe externe precum Polonia, Cehia, Serbia și Ungaria.

„Această listare este un pas firesc în strategia noastră de consolidare și extindere regională. Am demonstrat că putem construi un model eficient, scalabil și profitabil într-o piață competitivă, iar acum ne dorim să oferim investitorilor oportunitatea de a participa la această traiectorie de creștere”, declară Manuel Iana, Director general Contakt.

Tranzacționarea acțiunilor pe piața AeRO este estimată pentru ultima parte a anului 2025, în funcție de condițiile de piață. În cazul unui context nefavorabil, compania ia în calcul amânarea procesului pentru prima parte a anului viitor. Managementul precizează că toate pregătirile administrative și strategice necesare listării sunt deja finalizate, iar decizia de calendar ține exclusiv de climatul de piață.

Contakt operează în prezent peste 245 de locații la nivel național şi a introdus recent servicii noi, precum abonamente lunare pentru servicii de telefonie mobilă și servicii de detailing pentru telefoane, ca parte a unui model de business care urmărește fidelizarea consumatorilor şi generarea de venituri recurente. În paralel, compania dezvoltă un portofoliu de branduri proprii, care acoperă segmentele value, mediu și high-end.

Cantitatea de materii reciclate intrate în economiile lumii crește ușor și depășește 7,3 miliarde de tone, dar, pe fondul exploatării galopante de resurse și materii prime virgine, indicele global de circularitate continuă să scadă și ajunge la 6,9%, potrivit raportului Circularity Gap 2025, realizat de Deloitte și Circle Economy Foundation. Acest dezechilibru este accentuat de faptul că o cantitate semnificativă de materii virgine neregenerabile ajunge la groapa de gunoi ca parte a unor categorii de deșeuri considerate greu reciclabile, așa cum sunt deșeurile industriale grele, bunurile de larg consum cu durată redusă de utilizare, vehiculele scoase din uz sau materialele de construcție. Acestea însumează aproape o cincime (18,1%) din totalul materiilor folosite la nivel global, iar în scenariul în care cele cu potențial de reutilizare ar fi reciclate și reintroduse în producție, indicele global de circularitate ar putea crește până la 25% chiar și fără a reduce consumul total de materii, mai arată studiul.

Construcțiile rămân un sector-cheie în economia măsurilor de stimulare a circularității, furnizând în prezent cea mai mare cantitate de materii secundare (49,6%). Totuși, potențialul este încă slab exploatat, dat fiind că, în prezent, numai 22% din deșeurile din construcții sau demolări ajung să fie reciclate, iar, odată transformate în materie secundară, cele mai multe sunt folosite sub formă de agregate cu valoare mică de întrebuințare. Pe locul al doilea, deșeurile industriale (deșeuri metalice, nămoluri, deșeuri chimice, resturi și ambalaje industriale ș.a.) contribuie cu 44% și au o rată de reciclare de 41%. La mare distanță, deșeurile menajere contribuie cu numai 3,8%, iar deșeurile speciale (deșeuri medicale, deșeuri periculoase sau deșeuri electronice) au o pondere de doar 2,6% în totalul materiilor secundare.

„Raportul explică pragmatic cauzele declinului global al indicelui de circularitate. Practic, este vorba despre faptul că efortul în creștere de a gestiona «curat» deșeurile nu ține pasul cu ritmul în care economiile lumii continuă să exploateze resurse virgine. Pe de altă parte, devine evident că abilitatea și totodată responsabilitatea de a deturna această tendință ține de aliniere și cooperare între autorități și industrii. Schimbarea începe cu reglementare și cu stimulente care să susțină activitățile de colectare și reciclare, astfel încât materiile secundare să devină accesibile atât din perspectiva lanțurilor de aprovizionare, cât și din cea a prețurilor. Provocările nu lipsesc, însă beneficiile există, iar experiența noastră în asistarea clienților în transformarea operațiunilor în sens circular ne spune că ele apar relativ rapid. Aș aminti în primul rând optimizarea costurilor, diminuarea amprentei de mediu și, cel puțin la fel de important, creșterea angajamentului în rândul angajaților și al clienților”, a declarat Adrian Teampău, Director, taxe indirecte și economie circulară, Deloitte România.

Studiul mai arată că activitățile de extracție s-au triplat la nivel global în ultimii 50 de ani, atingând recent pragul de 100 de miliarde de tone. În lipsa unor măsuri de contracarare a acestei tendințe, până în 2060 este de așteptat o creștere cu încă 60%. Efectele sunt resimțite nu doar în cadrul ecosistemelor naturale și al lanțurilor de aprovizionare, ci și în perpetuarea și aprofundarea unor dezechilibre de ordin socioeconomic. De exemplu, amprenta materială per capita (adică volumul de materii utilizate calculate pe cap de locuitor) din statele cu economii consolidate este de 24 de tone anual, adică de șase ori mai mare decât cea din țări în curs de dezvoltare. În schimb, statele prospere găzduiesc mai puțin de o cincime din populația globală. De exemplu, doar Uniunea Europeană și SUA consumă jumătate din materiile la nivel global, deși, împreună, găzduiesc doar 10% din populația lumii.

„Cifrele prezentate în edițiile succesive ale raportului Circularity Gap ancorează foarte convingător ideea că tranziția sustenabilă nu poate fi privită ca un plan de rezervă, nici ca o obligație care ține mai degrabă de companiile mari decât de actorii mai mici ai pieței. Cu atât mai puțin este cazul să o privim ca pe un impediment pentru creștere. Dimpotrivă, economiile și societățile se schimbă într-un ritm fără precedent, iar urmărirea criteriilor ESG în cadrul afacerii ține de capacitatea de a construi predictibilitate și reziliență, indiferent de profilul și dimensiunea organizației. În România, pachetul de propuneri Omnibus în sfera sustenabilității scoate de sub incidența CSRD peste 90% dintre companiile vizate inițial. Dar această schimbare nu ar trebui să inducă descurajare în materie de green, ci, din contră, este un răgaz binevenit pentru o analiză temeinică, cu ghidaj specializat, a operațiunilor, pentru alinierea eficientă a obiectivelor de business cu cele de sustenabilitate și pentru informarea și instruirea angajaților”, a declarat Ovidiu Popescu, Partener, Deloitte România, Lider al practicilor de energie și sustenabilitate Deloitte South Eastern Europe.

Schneider Electric, liderul mondial în transformarea digitală a managementului energiei și automatizării, a anunțat o colaborare strategică cu NVIDIA pentru a răspunde cererii tot mai mari de infrastructură sustenabilă, pregătită pentru AI. Împreună, cele două companii avansează inițiativele de cercetare și dezvoltare (R&D) pentru soluții de alimentare cu energie, răcire, sisteme de control și rack-uri de înaltă densitate care să permită apariția noii generații de „fabrici de AI” în Europa și la nivel global.

Acest parteneriat global deosebit, anunțat în cadrul conferinței NVIDIA GTC de la Paris, reunește liderii mondiali în sustenabilitate și computing accelerat, pentru a sprijini ambițiile UE în materie de infrastructură AI și inițiativa sa „InvestAI”, care urmărește mobilizarea a 200 de miliarde de euro pentru dezvoltarea AI.

Bazându-se pe expertiza în infrastructură AI-ready, sustenabilitate și coordonarea rețelelor energetice, Schneider Electric și NVIDIA răspund împreună „Planului de Acțiune AI pentru Continent” al Comisiei Europene, care își propune dezvoltarea a cel puțin 13 fabrici de AI în Europa și înființarea a până la cinci giga-fabrici AI.

„Schneider Electric și NVIDIA nu sunt doar parteneri — echipele noastre colaborează strâns în domeniul cercetării avansate, co-dezvoltând infrastructura necesară pentru a alimenta următorul val de fabrici de AI la nivel global”, a declarat Olivier Blum, CEO Schneider Electric. „Împreună, am înregistrat succese remarcabile în implementarea de soluții avansate de alimentare cu energie și răcire lichidă, special concepute pentru centrele de date AI. Acest parteneriat strategic — între liderii mondiali în sustenabilitate și computing accelerat — ne permite să accelerăm și mai mult acest progres, împingând limitele posibilului pentru sarcinile de lucru AI ale viitorului.”

„Inteligența artificială este tehnologia definitorie în zilele noastre — cea mai transformatoare forță care modelează lumea în care trăim”, a spus Jensen Huang, fondator și CEO NVIDIA. „Împreună cu Schneider Electric, construim fabricile AI: infrastructura esențială care aduce AI în fiecare companie, industrie și societate.”

În susținerea anunțului, Schneider Electric a lansat o gamă de soluții pentru centre de date AI-ready, inclusiv noua infrastructură de rack și capsule EcoStruxure™. Conceput pentru a accelera dezvoltarea AI la nivel global, centrul de date modular EcoStruxure Pod are o arhitectură scalabilă, pe bază de „capsule”, ce permite implementarea rapidă a infrastructurii AI.

În cadrul acestui demers, Schneider Electric a dezvoltat un nou sistem de rack inspirat de Open Compute Project (OCP), pentru a susține platforma NVIDIA GB200 NVL72, care utilizează arhitectura modulară NVIDIA MGX — integrând astfel Schneider Electric în ecosistemele NVIDIA HGX și MGX pentru prima dată.

Aceste noutăți se bazează pe o serie de realizări comune anunțate de cele două companii în cursul acestui an, inclusiv lansarea de către Schneider Electric și ETAP a primei soluții digital twin din lume pentru rețele electrice și sisteme de alimentare la scară largă dedicate fabricilor AI, folosind NVIDIA Omniverse Blueprint.

Prin acest parteneriat strategic extins și aprofundat, Schneider Electric și NVIDIA vor continua să accelereze inițiativele legate de infrastructura AI, grăbind lansarea de produse noi și dezvoltarea de soluții de referință pentru fabricile AI ale viitorului.

43% dintre angajații români sunt nemulțumiți de salariu, iar pentru 63% dintre aceștia un venit mai mare ar fi principalul motiv pentru care și-ar schimba jobul. Angajatorii cunosc situația, dar având în vedere contextul economic, doar 13% dintre ei ar majora semnificativ salariile în următorul an, iar 44% punctual, conform studiului „Salarii și beneficii – echilibru între așteptări și ofertă” realizat anul acesta de Undelucram.ro, cea mai mare comunitate online a angajaților din România și una dintre cele mai importante din zona Europei Centrale și de Est.

Sondajul a fost realizat în perioada 15 aprilie – 1 iunie anul acesta și au răspuns 8.898 angajați cu vârsta cuprinsă între 18-65 ani din România, Republica Moldova, Bulgaria, Grecia și Ungaria. Pentru o mai bună înțelegere a dinamicii dintre angajați și angajatori, studiul a implicat și 990 de specialiști în resurse umane din aceleași țări.

„Studiul ne arată prin cifre o realitate pe care o simțim deja – angajații români, dar și angajații din celelalte țări participante – își doresc salarii mai mari, dar sunt conștienți că următorii doi ani vor fi dificili și, cel mai probabil, veniturile vor stagna. Specialiștii în resurse umane știu ce își doresc oamenii, iar 44% iau în calcul să facă ajustări punctuale și 13% chiar semnificative. Putem spune că angajatorii sunt tot mai atenți la nevoile angajaților și își adaptează pachetele salariale pentru a-și mulțumi oamenii, dar în același timp rămân foarte atenți la cursul economiei. Dacă până recent vorbeam despre optimism și creșteri ambițioase, astăzi cuvintele cheie sunt precauție, adaptare și echilibru – atât pentru angajați, cât și pentru angajatori. Într-un context economic incert, fiecare pas este calculat cu grijă, dar e clar că dialogul între cele două părți devine tot mai important”, a declarat Costin Tudor, CEO Undelucram, parte a rețelei wherewework.

Datele arată că 72% dintre angajați se gândesc să își schimbe locul de muncă, 28% dintre aceștia căutând deja, iar 44% ar face acest pas doar dacă ar apărea o oportunitate foarte bună. 13% sunt mulțumiți de actualul loc de muncă, iar 8% iau în calcul o schimbare în 6-12 luni. Cei care se gândesc cel mai mult la o modificare a jobului sunt moldovenii, 79% dintre ei luând în calcul această posibilitate, ei fiind urmați de bulgari (74%). Grecii sunt la egalitate cu românii cu un procent de 72%, iar pe ultimul loc se află ungurii, 68% dintre aceștia gândindu-se la schimbarea locului de muncă.

Un pachet mai bun (salariu și beneficii) este în toate cele cinci țări principalul motiv de schimbare a jobului

Un pachet salarial mai atractiv (salariu și beneficii) este principalul motiv de alegere a unui alt job în toate țările participante la studiu. Pe locul al doilea – în România, Republica Moldova și Bulgaria – se află un program flexibil și posibilitatea de a lucra remote, în timp ce în Grecia și Ungaria, locul al doilea este ocupat de dorința de a avea un mediu de lucru mai plăcut (echipă, manager, cultură organizațională). Mediul de lucru este al treilea motiv pentru care românii și-ar schimba jobul (13%), urmat de oportunitățile de dezvoltare profesională (6%).

La nivelul celor cinci țări participante, 3% dintre angajați ar alege alt job pentru motive din zona de soft & life skills (comunicare asertivă, empatie, reziliență).

Aproape 20% dintre angajații români cred că munca lor ar valora mai mult de 3.000 de euro

Aproximativ 33% dintre respondenții români au salarii mai mici de 1.000 de euro, 27% au între 1.000-1.500 de euro, 18% între 1.500-2.000 de euro, 14% între 2.000 și 3.000 de euro, iar 7% peste 3.000 de euro. De altfel, salariile din România sunt cele mai mari din regiune – de exemplu, 70% dintre moldoveni au salarii sub 1.000 de euro și 6% dintre unguri au salarii de peste 3.000 de euro.

Cei mai mulți dintre angajații români – 27% – cred că ar fi corect să aibă un salariu între 1.500 și 2.000 de euro, iar 18% consideră că munca lor ar valora mai mult de 3.000 de euro. 6% dintre angajați spun că ar merita un salariu între 500 și 1.000 de euro. Comparativ, 20% dintre angajații din Republica Moldova cred că ar fi corect să câștige între 500 și 1.000 de euro, iar 40% între 1.000 și 1.500 de euro. Cei mai mulți bulgari (32%) și unguri (36%) consideră că ar merita 1.500-2.000 de euro, iar cei mai mulți greci (39%) cred că ar fi potrivit să aibă un salariu de 1.000-1.500 de euro. Astfel, ca așteptări salariale, românii și ungurii sunt cei mai apropiați, aproximativ 16% dintre unguri dorindu-și un salariu de peste 3.000 de euro, similar cu procentul românilor de 18%.

Grecia – țara cu cele mai mari procente de angajați cărora nu li s-a mărit salariul în ultimii doi ani. Ungaria – statul cu cele mai mari procente de angajați nemulțumiți de salarii

Românii își doresc salarii mai mari având în vedere că în ultimii doi ani creșterile salariale procentuale nu au fost semnificative, în timp ce inflația a fost constantă. Astfel, celor mai mulți angajați români (29%) le-a crescut salariul cu 5-10%, iar 26% nu au avut parte de nicio majorare în ultimii doi ani. De remarcat faptul că Grecia este țara din regiune cu cel mare mare procent de angajați (44%) cărora nu li s-a mărit salariul în ultimii doi ani, iar Republica Moldova este statul cu cel mai mare procent al angajaților (14%) cărora li s-a mărit salariul cu peste 20%.

În concluzie, 43% dintre angajații români sunt nemulțumiți de salariul actual (dintre care 13% foarte nemulțumiți), 26% sunt neutri, 27% sunt satisfăcuți de salariu, iar 4% foarte mulțumiți. Cei mai nemulțumiți la nivel regional sunt ungurii (59%), urmați de bulgari (56%), greci și moldoveni (ambele cu 48%).

Beneficiile pe care le primesc cel mai des angajații din România sunt: tichete de masă (68%), asigurare medicală privată (56%), program flexibil/remote work (40%), bonusuri de performanță (32%), zile suplimentare de concediu (28%), petreceri, teambuilding-uri și evenimente interne (24%), training și dezvoltare profesională (19%), transport decontat (18%), acces la platforme de învățare precum LinkedIn Learning (18%), abonamente la servicii de wellness/sport precum 7card, SanoPass (16%), asigurare de viață (12%), asigurare medicală privată pentru membrii familiei (10%).

În Republica Moldova, cel mai des oferite beneficii sunt tichetele de masă și bonusurile de performanță, în Bulgaria predomină tichetele de masă și asigurarea medicală privată, în Grecia situația este similară (dar pe locul întâi este asigurarea medicală urmată de tichete), iar în Ungaria cel mai des se oferă bonusuri de performanță, program flexibil/remote work și faptul că angajații au parte de petreceri, teambuilding-uri și evenimente interne.

8% dintre angajații din regiune nu au beneficii extra-salariale

Aproximativ 8% dintre respondenții din toate cele cinci țări au declarat că nu beneficiază de niciun avantaj extra-salarial. De asemenea, cele mai frecvent menționate beneficii suplimentare listei sugerate de Undelucram.ro au fost: bugetul flexibil pentru beneficii (10%), urmat de tichetele cadou (7%), mașina de serviciu și contribuție pentru pensie facultativă (Pilon 3) câte 6% fiecare.

Dacă ar fi să rămână în aceeași companie, principalele motive care i-ar reține pe angajații români sunt: creșterea salariului (85%), oportunitățile de avansare și dezvoltare (52%), bonusurile de performanță mai mari (45%), programul de lucru flexibil (38%) și asigurarea medicală mai extinsă (22%).

Creșterea salariului este factorul principal pentru care angajații ar rămâne într-o companie în toate țările din studiu.

Totodată, pentru 21% dintre respondenții din cele cinci țări, o conducere empatică, profesionistă, fără micro-management, bazată pe echitate, comunicare și susținere, este factorul principal care îi determină să rămână pe termen lung în companie.

Jumătate dintre angajați se așteaptă în următorii doi ani ca salariile să stagneze.

În cazul în care ar primi o ofertă cu 20% mai mare decât venitul actual, dar oferta ar fi în beneficii, nu bani, 48% ar lua decizia în funcție de beneficiile oferite, 31% ar spune „da” direct, iar 21% ar refuza.

Aproximativ 51% dintre angajați se așteaptă ca în următorii doi ani salariile să stagneze, iar 37% se așteaptă la creșteri moderate. Aproximativ 6% sunt mai optimiști și cred în creșteri considerabile ale salariilor și beneficiilor, în timp ce 5% se așteaptă la reduceri ale veniturilor. În Grecia, Bulgaria și Ungaria cei mai mulți angajați se așteaptă tot la o stagnare, în timp ce în Republica Moldova cei mai mulți angajați mizează pe o creștere moderată.

Dacă ar fi să adauge beneficii în pachetul actual, 50% dintre angajații români ar alege un buget pentru beneficii flexibile (un buget lunar pe care angajatul îl poate folosi în funcție de nevoile personale: sport, sănătate, educație, transport etc.), 48% ar vrea zile suplimentare de concediu, 44% carduri de vacanță sau tichete culturale, 43% program de lucru mai flexibil (work from anywhere), 36% un buget pentru dezvoltarea profesională și personală, 34% asigurare medicală extinsă (pentru familie sau servicii suplimentare), 25% abonamente la sport, wellness, terapie sau nutriție la egalitate cu sprijin pentru părinți (after-school, grădiniță, tichete pentru copii).

Bugetul de beneficii flexibile se află pe primul loc ca opțiune de îmbunătățire a pachetului salarial în toate țările din studiu.

Aproximativ 34% dintre specialiștii în resurse umane spun că valoarea medie a beneficiilor lunare acordate angajaților este de 100-200 de euro, în timp ce 23% declară între 200-400 de euro lunar. Circa 21% dintre angajatori afirmă că salariații primesc beneficii de 50-100 de euro, 12% spun că acordă beneficii mai mici de 50 de euro, iar 3% declară că echipele nu au niciun fel de beneficiu. La polul opus, 6% dintre experții din resurse umane spun că în companiile pe care le reprezintă beneficiile sunt mai mari de 400 de euro lunar.

În ceea ce privește structura beneficiilor în următorii doi ani, 48% dintre specialiștii HR nu și-au planificat schimbări, 33% iau în calcul beneficii noi, 12% vor să crească bugetul, iar 6% se așteaptă la reduceri de cheltuieli. Opiniile sunt similare la nivel regional, majoritatea experților neplanificându-și schimbări pentru anii care urmează.

De asemenea, în toate cele cinci țări angajatorii spun că principalul factor de retenție al oamenilor este pachetul salarial (salariul de bază și beneficii), 40% dintre specialiștii HR din România afirmând astfel. În restul țărilor, procentele variază între 43% în Ungaria și 58% în Republica Moldova.Experții HR mai spun că angajații români rămân pentru cultura organizațională (25%), echilibrul între muncă și viața personală (22%), oportunitățile de avansare (8%) și management (5%).

Aproape jumătate dintre angajatorii din România iau în calcul ajustări salariale punctuale

În jur de 44% dintre angajatorii din România se gândesc să ajusteze punctual politica salarială, 13% își doresc în mod semnificativ, iar 13% nu au de gând o astfel de modificare.

Principalele metode prin care specialiștii HR din România iau feedback de la angajați sunt discuțiile individuale (64%), sondajele interne (43%), 40% prin resurse externe precum platformele de recenzii, iar 34% iau din discuții informale. 12% nu iau feedback în mod activ.

Comparativ, în Moldova, 74% dintre angajatori nu iau feedback, în Bulgaria predomină discuțiile unu la unu (33%) și cele informale (31%), în Grecia discuțiile informale (37%) și sondajele interne (36%), iar în Ungaria 40% dintre companii nu iau feedback activ.

Pentru studiul „Salarii și beneficii – echilibru între așteptări și ofertă” au răspuns 8.898 angajați cu vârsta cuprinsă între 18-65 ani și 990 de specialiști în resurse umane din România, Republica Moldova, Bulgaria, Grecia și Ungaria. Sondajul a fost realizat în perioada 15 aprilie 2025 – 1 iunie 2025. Angajații și angajatorii care au răspuns acestui studiu sunt din domeniile IT&C, BPO & servicii, producție, inginerie, retail (non-alimentar), sănătate & farma, bancar, producție industrială, consultanță, retail (alimentar), telecomunicații, restaurante & cafenele, asigurări & IFN. Totodată, 46% dintre angajații români sunt seniori, 32% lucrează pe funcții de nivel mediu, 14% de management și 8% sunt începători. În ceea ce privește tipul contractului, 90% sunt angajați pe perioadă nedeterminată, 6% lucrează pe perioadă determinată, 1% ca freelanceri, iar 2% sunt colaboratori (proiect/parteneriat).

de Stela Andrei, Partener, People Advisory Services Leader, EY România, Geanina Ciorâţă, Senior Manager, People Advisory Services, EY România

Așa cum dentistul îți reamintește, din când în când, să folosești ața dentară pentru o igienă dentară sănătoasă, la fel și Agenția Națională de Administrare Fiscală (ANAF) vine acum cu o reamintire privind igiena fiscală pentru cabinetele medicale și stomatologice.

ANAF continuă să verifice mai atent obligațiile fiscale ale micilor afaceri și ale persoanelor fizice independente, de data aceasta în domeniul medical. Nu e o noutate: încă din 2022, fostul șef ANAF, Lucian Heiuș, declara că aproximativ 80% dintre medicii stomatologi nu își declară integral veniturile.

Așa că, pe principiul „mai bine prevenim decât tratăm”, din aprilie 2025 a fost lansată o campanie de conformare fiscală care vizează la nivel național cabinetele medicale individuale (CMI) și persoanele fizice independente (PFI). Pe scurt: ANAF vrea să închidă robinetul evaziunii și să aducă mai mulți bani la buget.

Haos (temporar) legislativ la început de an

Încă de la început, anul 2025 a venit cu ceva emoții pentru medici. Prin Ordonanța 9/2025, în februarie 2025, s-a introdus o regulă care le-ar fi interzis medicilor care au SRL-uri să mai colaboreze cu alte clinici decât ca angajați sau PFI. Asta însemna bătăi de cap administrative, reorganizări rapide și implicații fiscale importante: deși PFI e mai simplu de gestionat, taxele pot deveni mai mari odată cu veniturile, față de SRL.

După ce Colegiul Medicilor și alte organizații au tras un semnal de alarmă, Ministerul Sănătății a revenit asupra deciziei. Așa că, prin Ordonanța de Urgență 8/2025, această prevedere s-a anulat în martie 2025. Criza a fost evitată, cel puțin deocamdată.

Ce își propune ANAF, de fapt?

Campania de conformare fiscală are câteva obiective clare:

• Înregistrare fiscală corectă conform tipului de activitate • Declararea corectă și la timp a veniturilor • Calcularea exactă a impozitelor și contribuțiilor • Reducerea evaziunii fiscale și închiderea zonelor gri.

De data aceasta, ANAF vrea să joace mai mult rolul de consultant, nu doar de organ de control. Pentru a sprijini medicii și stomatologii, Fiscul a trimis scrisori personalizate, a publicat ghiduri și a organizat seminarii dedicate completării Declarației Unice.

Luna mai a fost „luna de foc” pentru cei care doreau să fie în legalitate. Dar dacă nu ai apucat să depui încă Declarația Unică în termen, până pe 26 mai, și vrei totuși să o faci, chiar și cu întârziere, ANAF mai organizează sesiuni de informare și în iunie (16 și 20 iunie), special dedicate activităților medicale:

Inspecțiile fiscale încep să prindă viteză

Au fost inițiate și acțiuni de control fiscal. În informarea ANAF din aprilie 2025, deja sunt semnalate inspecții efectuate la cabinete medicale individuale, unde s-au constatat diferențe între veniturile declarate și cele evidențiate în contabilitate, dar și neconcordanțe la plata contribuțiilor sociale. În unele cazuri, contribuabilii nici măcar nu depuseseră Declarația Unică pentru 2023.

ATENȚIE la riscul de TVA pentru serviciile estetice!

Pe lângă conformarea generală, ANAF a deschis un nou front: controalele TVA la cabinetele care oferă și servicii estetice, nu doar medicale. Vizate sunt mai ales:

Cabinete de dermatologie, stomatologie, nutriție sau alte specializări care includ și tratamente estetice;

CMI-uri și PFI-uri unde nu e clar delimitat ce este serviciu medical scutit de TVA și ce este serviciu estetic supus TVA-ului.

Problema? Dacă serviciile estetice nu sunt separate clar de cele medicale în documente și facturi, ANAF poate decide că toate veniturile sunt supuse TVA. Practic, dacă nu se poate demonstra clar prin documentația relevantă că activitatea e 100% medicală, s-ar putea să se plătească TVA inclusiv pentru sumele care ar fi trebuit să fie scutite.

Concluzia: mai bine acum decât prea târziu

ANAF are o serie de proceduri pentru a identifica și selecta contribuabilii pentru control – se analizează date din declarații fiscale, informații din registrul comerțului, declarații de venituri și alte surse ce indică anomalii sau situații care sugerează un risc fiscal (inclusiv verificarea rețelelor de socializare și a recenziilor acordate de clienți).

Pentru a evita surprizele neplăcute și stresul unui control fiscal, cel mai bine e să tratăm fiscalitatea așa cum tratăm sănătatea pacienților: cu prevenție.

România are al treilea cel mai rapid avans din lume în ceea ce privește cheltuielile pentru mesele în oraș, după Turkmenistan și China, dintr-un eșantion de aproape 80 de țări analizate din Europa, Asia și America de Nord, potrivit datelor Oxford Economics citate de Colliers. În 2024, o familie din România a cheltuit, în medie, aproximativ 830 de euro pentru a mânca în oraș, ceea ce înseamnă un total de aproape 6,2 miliarde de euro la nivel național, o sumă de peste 5 ori mai mare decât acum un deceniu. În opinia experților Colliers, creșterea reflectă un nivel mai ridicat de trai, urbanizarea accelerată și schimbarea de generații, toate cu efecte directe asupra comportamentului de consum și, implicit, asupra pieței imobiliare.

„Deși este o creștere semnificativă față de 2010, România rămâne în continuare în urma altor țări din regiune, ca sumă netă cheltuită, ca să nu mai vorbim de Europa de Vest. De exemplu, o familie din Ungaria cheltuie anual în jur de 2.000 de euro, iar una din Cehia – aproape 1.700 de euro. O posibilă explicație ar fi că România are încă una dintre cele mai mari populații rurale din Europa, ceea ce are un efect negativ asupra mediei. Totuși, diferența reală dintre un bucureștean, clujean sau timișorean și un locuitor din Budapesta, Brno sau Praga – când vine vorba de venituri sau de cheltuieli – este mai mică decât par să indice aceste cifre”, explică Liana Dumitru, Director Retail Agency la Colliers.

Creșterea de peste cinci ori a sumelor alocate pentru mesele în oraș depășește cu mult rata inflației și reflectă o schimbare clară în comportamentul de consum al românilor. Potrivit consultanților Colliers, această evoluție este susținută de majorarea veniturilor – creșterea salariilor, care aproape a dublat puterea de cumpărare în termeni reali în ultimul deceniu –, dar și de o schimbare de generații. Tinerii sunt mai deschiși să experimenteze, să exploreze gusturi noi și să transforme masa în oraș într-o formă de socializare, de răsfăț sau de descoperire. Mâncatul în oraș nu mai este un lux ocazional, ci devine tot mai mult parte din stilul de viață urban.

Totodată, succesul evenimentelor de tip „Străzi deschise” sau „Street Delivery”, în care anumite zone urbane sunt închise traficului auto și redeschise oamenilor, arată un apetit solid pentru comerțul stradal, în ciuda avansului rapid al cumpărăturilor online în ultimul deceniu. Potrivit experților Colliers, acest interes se explică și printr-o trăsătură culturală puternică: românii preferă, adesea, să vadă sau să testeze un produs înainte de a-l achiziționa. Datele Eurostat confirmă această tendință, sugerând că experiența directă contează în continuare foarte mult în procesul de cumpărare, ceea ce deschide oportunități semnificative pentru dezvoltarea zonelor comerciale pietonale și a investițiilor în retailul de proximitate.

„Comerțul stradal trece printr-o transformare vizibilă, care va deveni tot mai accentuată în anii ce vin. Marile orașe au deja zone în care localnicii și turiștii se adună firesc, însă aglomerația din aceste spații arată că există o nevoie clară de extindere. Tocmai de aceea, ne așteptăm la un val de investiții imobiliare care să valorifice acest potențial, vizând tot mai mult zonele centrale, dar și comunitățile rezidențiale aglomerate cu deschidere către comerțul de proximitate”, subliniază Liana Dumitru, Director Retail Agency la Colliers.

Românii alocă în medie doar 3,3% din venitul disponibil pentru mesele în oraș, potrivit experților Colliers. Prin comparație, în țările din sudul Europei, precum Spania, Grecia sau Portugalia, acest procent depășește 10%. Deși România este departe de acest nivel, ritmul de creștere al acestor cheltuieli ia avânt, iar specialiștii consideră că, pe termen lung, o dublare a ponderii este realistă, mai ales în contextul schimbărilor de stil de viață și al creșterii veniturilor. În aceste condiții, o creștere a sumelor cheltuite în total pentru mâncatul în oraș până la peste 10 miliarde euro este foarte posibilă în următorii 10 ani.

La invitația dl. Khaled Sharaf, însărcinat cu afaceri ad interim al Ambasadei Republicii Arabe Siriene în România, președintele Camerei de Comerț și Industrie a Municipiului București (CCIB), dl. Iuliu Stocklosa, a avut o întrevedere cu ministrul economiei și industriei, dl. Mohammad Nidal al-Shaar.

În cadrul întâlnirii, desfășurate la sediul misiunii diplomatice amintite, președinte CCIB a apreciat schimbările importante din Siria, exprimându-și speranța că acestea vor duce la consolidarea relațiilor bilaterale economice cu România. Cu acest prilej, dl. Iuliu Stocklosa a subliniat importanța cooperării între camerele de comerț și industrie, care va contribui la facilitarea contactelor între mediile de afaceri din România și din Siria, cu impact asupra creșterii schimburilor comerciale, în beneficiul ambelor state.

Potrivit președintelui Camerei București, companiile românești se pot implica în modernizarea complexelor industriale din Siria, construite de specialiștii români în anii ’70-’80, precum rafinării, fabrici de ciment și fosfați, stații de electrificare etc. De asemenea, Iuliu Stocklosa a invitat companiile siriene să dezvolte afaceri în țara noastră, beneficiind de facilitățile oferite de România investitorilor străini, precum și de oportunitățile ce decurg din calitatea sa de membru UE.

Ministrul economiei și industriei din Siria și-a exprimat disponibilitatea de a facilita contactul și de a sprijini încheierea unui acord între CCIB și Camera de Comerț și Industrie Damasc. De asemenea, i-a adresat președintelui CCIB invitația de a efectua o vizită în capitala Siriei, alături de oameni de afaceri români, care pot contribui la dezvoltarea industriei din țara sa cu tehnologii noi, know-how și investiții. În opinia înaltului oficial sirian, participarea companiilor românești la Damascus International Fair (27.08-05.09.2025) va oferi oportunități importante de promovare a produselor și serviciilor, precum și de stabilire de parteneriate în reconstrucția Siriei.

În anul 2024, valoarea schimburilor comerciale româno-siriene a fost modestă, atingând abia 5 mil. USD (-38% față de anul precedent), din care exportul a fost de 3 mil USD (-29%), iar importul de 2 mil USD (-48%).

de Aurelia Costache (foto), Partner, AI & Data Leader, EY România, și Ileana Guran, Senior Manager, AI Enabled Transformation,Technology Consulting, EY România

Inteligența Artificială a reușit, într-un timp foarte scurt, să se transforme dintr-un concept teoretic într-o realitate cotidiană. Pe măsură ce observăm și analizăm adoptarea acestei tehnologii de către companiile din România, apar două întrebări importante: în România, companiile valorifică pe deplin potențialul IA? această valorificare este pusă în practică atât pentru câștiguri economice, cât și pentru dezvoltarea oamenilor?

Un studiu realizat recent de EY despre tehnologiile emergente în România evidențiază faptul că, în timp ce 60% dintre organizații sunt implicate în utilizarea Inteligenței Artificiale, fie prin testare, fie prin planificarea adoptării, doar 11,2% au reușit să implementeze această tehnologie. Potențialul de transformare este evident, însă drumul către o integrare semnificativă nu este nici pe departe liniar și nu se bazează exclusiv pe aspecte tehnologice, ci dimpotrivă, este profund uman.

Această perspectivă centrată pe oameni se aliniază cu observațiile globale din cadrul studiului EY AI Sentiment Index, care a sondat peste 15.000 de persoane din 15 țări. Studiul a relevat că, deși 82% dintre oameni folosesc Inteligența Artificială, doar 57% se simt confortabil făcând acest lucru. Diferența dintre utilizare și confort reprezintă mai mult decât o simplă barieră tehnologică, această diferență arată o lipsă de încredere. Pentru ca tehnologia IA să fie integrată cu succes în societate și în forța de muncă, este absolut esențial ca încrederea, siguranța și prezența umană să devină o prioritate alături de inovație.

În România, companiile investesc în Inteligența Artificială pentru a automatiza sarcinile repetitive (60%) și pentru a spori productivitatea și viteza de execuție (63%). Aceste aspecte constituie priorități strategice pentru organizațiile de dimensiuni medii și mari, care sunt dornice să eficientizeze operațiunile și să reducă ineficiențele. Totuși, pentru ca adoptarea IA să se întâmple la scară largă, companiile trebuie să privească dincolo de câștigurile operaționale și să se concentreze pe consolidarea încrederii pe care oamenii o au în tehnologie, care ar trebui să fie fundamentul acestei transformări.

Atât la nivel global, cât și în România, companiile sunt dispuse să implementeze Inteligența Artificială și să o folosească, însă implementarea pe scară largă necesită mai mult decât o simplă aplicare tehnică, este necesar un leadership care să cultive înțelegerea, încrederea și autonomia.

Rezultatele studiului EY global arată șase tipuri de „persona” în ceea ce privește sentimentele și atitudinilie față de Inteligența Artificială, variind de la entuziaștii „Tech Champions”, până la scepticii „AI Rejectors”. Conform studiului, chiar și cei care sunt ezitanți față de Inteligența Artificială găsesc modalități de a se implica atunci când aceasta se aliniază cu nevoile și valorile lor. De exemplu, „Hesitant Mainstreamers” au îngrijorări legate de confidențialitatea datelor, însă 76% dintre ei sunt de acord că IA ușurează finalizarea diferitelor obiective, fie ele tehnice sau academice. Aici este momentul crucial, în care leadershipul companiilor trebuie să intervină. Adoptarea Inteligenței Artificiale nu trebuie impusă, ci trebuie ghidată. Acest lucru înseamnă crearea unor experiențe cu IA care să fie intuitive, relevante și să susțină potențialul oamenilor. De asemenea, companiile trebuie să se concentreze și să înțeleagă preocupările, de altfel absolut legitime, legate de confidențialitatea datelor, autonomia oamenilor în luarea deciziilor și înlocuirea forței de muncă umane cu cea tehnologică.

Companiile din România au ocazia de a se diferenția prin adoptarea la nivel de organizație a Inteligenței Artificiale prin programe structurate, care să includă o integrare centrată pe om. Atunci când IA este introdusă ca un copilot, potențând judecata umană și sporind productivitatea, această tehnologie devine un catalizator pentru dezvoltarea personală și profesională.

În ciuda potențialului imens, există mai multe bariere ce împiedică companiile din România să implementeze eficient această tehnologie. Principala barieră pentru adoptarea tehnologiilor emergente, inclusiv a Inteligenței Artificiale, este lipsa de forță de muncă calificată, așa cum au evidențiat 61% dintre respondenții la studiul „EY Emerging Technology Investment in Romania”. Alte aspecte care încetinesc și îngreunează adoptarea IA sunt absența programelor de formare profesională (37%) și constrângerile bugetare (52%). Pe lângă problemele interne ale companiilor, există și factori externi care îngreunează adopția IA, cum ar fi un sprijin guvernamental insuficient (78%), precum și sistemul educațional care nu este adaptat cerințelor actuale de pregătire a forței de muncă (76%).

Pentru a face față acestor provocări, în România, trebuie să privim adoptarea Inteligenței Artificiale ca pe o transformare multidisciplinară. Îmbunătățirea abilităților trebuie să fie o prioritate la toate nivelurile. Nu putem uita că trebuie să dezvoltăm atât politici și bune practici în utilizarea IA, o bună guvernanță a IA, cât și o cultură organizațională care să încurajeze experimentarea și care să ducă la creșterea încrederii oamenilor în IA și, implicit, în utilizarea acesteia pe scară largă.

De-a lungul anilor, în România, mediul de afaceri, în general, și sectorul tehnologic, în particular, au demonstrat multă energie și reziliență. Având în vedere acest lucru, următoarea etapă de creștere economică va ține de modul în care liderii de afaceri din România vor pregăti companiile și oamenii pentru o lume modelată de Inteligența Artificială.

Firma de avocatură Filip & Company anunță că „a acordat asistență juridică Roxanei Epure și lui Pierre-Yves Morlet, asociații companiei NextUp Solutions, furnizor de soluții software dedicate contabilității și managementului afacerilor, în procesul de vânzare către Symfonia, unul dintre liderii regionali în dezvoltarea de aplicații ERP și HCM destinate întreprinderilor mici și mijlocii, cu sediul în Polonia.

Tranzacția reprezintă un pas strategic pentru Symfonia, marcând extinderea operațiunilor sale în România, și oferă NextUp acces la o rețea regională solidă de resurse, expertiză și tehnologie. Vânzătorii, Roxana Epure și Pierre-Yves Morlet, acționarii companiei sunt cei care au condus dezvoltarea și consolidarea NextUp pe piața locală”.

Andreea Bănică (foto), counsel în cadrul departamentului de Fuziuni, Achiziții și Piețe de capital din cadrul Filip & Company: „Piața tech din România a crescut mult în ultimii ani și vedem din ce în ce mai des companii locale care reușesc să construiască produse solide, cu potențial real de scalare regională. Soluțiile software pentru IMM-uri, sunt tot mai căutate, într-un context în care digitalizarea a devenit o prioritate pentru tot mai multe businessuri.

A fost o reală plăcere să fim alături de asociații și echipa NextUp Solutions într-un moment important pentru parcursul lor. Tranzacția confirmă încă o dată că ecosistemul tech românesc este suficient de matur pentru a atrage interesul unor jucători internaționali serioși. Ne bucurăm că am putut contribui la această poveste de succes și le mulțumim pentru încrederea acordată.”

Echipa care a asistat NextUp Solutions în această tranzacție a fost formată din Andreea Bănică (counsel), Roxana Roșca (senior associate), Valeriu Iliescu (associate) și Paola Nardelli (associate).

Filip & Company subliniază că avocații firmei „au avut roluri importante în multe dintre tranzacţiile cheie de fuziuni & achiziţii din România. Fie că este vorba despre privatizări, tranzacţii de private equity, venture capital sau growth capital sau alte fuziuni şi achiziţii complexe, de foarte multe ori, cel puţin una dintre părţi a primit consultanţă juridică din partea Filip & Company. Totodată, avocații Filip & Company sunt clasați pe primul loc în cele mai prestigioase directoare internaționale – Chambers and Partners și Legal 500 în practica de Fuziuni și achiziții atât la nivel de echipă cât și individual”.

Financial Intelligence, cu sprijinul Directoratului Național de Securitate Cibernetică (DNSC) și al Autorității Naționale pentru Administrare și Reglementare în Comunicații (ANCOM), organizează cea de-a șaptea ediție a FORUMULUI ROMÂNIA DIGITALĂ, marți, 17 iunie 2025, de la ora 10:00, la JW Marriott Bucharest Grand Hotel, Salonul AB.

Vom dezbate cele mai importante subiecte din sectorul digitalizării:

Transformarea digitală a României

Digitalizarea României prin investiții PNRR și Cadrul Financiar Multianual 2021–2027

Cum sprijinim transformarea digitală?

Dezvoltarea industriei în contextul Revoluției tehnologice

Guvernanța platformei de cloud guvernamental

Platformele de servicii digitale oferite de stat

Centrul european de competențe în materie de securitate cibernetică

Tehnologia 5G și impactul social

Abordarea globală, europeană și națională a securității cibernetice

Digitalizarea serviciilor din domeniul energiei

Implicațiile transformării digitale în sectorul financiar-bancar

Educația digitală și competențele viitorului

Inteligența artificială în sănătate

Inovare în era Inteligenței Artificiale

Orașe inteligente și infrastructuri digitale urbane

E-guvernare și democrație digitală

Cyber-resilience: pregătirea României pentru crizeledigitale

Speakerii evenimentului sunt:

Luca TAGLIARETTI, Director Executiv, Centrul European de Competență în domeniul Securității Cibernetice; Marius POȘA, Subsecretar de stat, Ministerul Economiei, Digitalizării, Antreprenoriatului și Turismului (tbc); Dan CÎMPEAN, Directorul Directoratului Național de Securitate Cibernetică; Cristin POPA, Director Monitorizare și control, ANCOM; Alexandru PETRESCU,Președinte, Autoritatea de Supraveghere Financiare; Alexandru DOBREV, Șef serviciu, Serviciul monitorizare a infrastructurilor pieței financiare, Direcția monitorizare a infrastructurilor pieței financiare și a plăților, Banca Națională a României; Vasile Ciprian RUS, Președinte, Comisia pentru comunicații, tehnologia informației și inteligență artificială, Senat (tbc); Radu MIRUȚĂ, Președinte, Comisia pentru tehnologia informaţiei şi comunicaţiilor, Camera Deputaților; Lucian RUSU, Membru în Comisia pentru energie, infrastructură energetică și resurse minerale, Senat;

Bogdan PĂTRU, Government Engagement Director, Mastercard Romania și Croatia; Ana Maria BUȘONIU, Director General, Centrul Național de Coordonare Cybersecurity (NCC RO) din cadrul Autorităţii pentru Digitalizarea României; Andrei POPA, Consilier ministru, Ministerul Energiei; Teodor PORFIREANU, SAP Portfolio Manager, NTT DATA Romania; Emil CIORÎIA, Coordonator proiecte incluziune financiară, Poșta Română; Alex “Jay” BĂLAN, CISO, Superbet; Alin UNGUREANU, Expert în Securitate Cibernetică, Nextgen Software; Ioan DEMETER, Business Development Director, MWARE Solutions; Silvia DINICĂ, Fost senator, Președinte al comisiei de știință, tehnologie și inovare (2021-2024); Andreea PAUL, Președinte INACO – Inițiativa pentru Competitivitate; Yugo NEUMORNI, Președinte, CIO Council; Valerian VREME, Șef Compartiment Consilieri, ICI București; Edward CREȚESCU, Președinte, ANIS și Alin NIȚĂ, Președinte ATIC.

Evenimentul va fi moderat de Ancuța STANCIU, Membru Fondator și Redactor Șef la Financial Intelligence și Adina ARDELEANU, Membru Fondator și Redactor Șef Adjunct la Financial Intelligence.

Le mulțumim partenerilor pentru că au făcut posibilă desfășurarea evenimentului!

Parteneri instituționali: ANIS – Asociaţia Patronala a Industriei de Software si Servicii, ANSSI – Asociația Națională pentru Securitatea Sistemelor Informatice, ATIC – Asociaţia pentru Tehnologia Informaţiei şi Comunicaţii din România, CIO Council, ICSS, IMM România, Camera de Comerț Româno-Britanică, Camera de Comerț și Industrie București.

Partener de monitorizare: mediaTRUST

Parteneri media: Agerpres, Economistul, România Durabilă, Club Economic, The Diplomat Bucharest, Finzoom, BiziLive TV.

Mai multe detalii despre eveniment puteți găsi aici.

După ce a înregistrat o creștere până la 110.000 de dolari și apoi o scădere până la 103.000 de dolari, bitcoin a încheiat săptămâna trecută la nivelul la care a deschis-o, în jurul valorii de 105.000 de dolari.

De la atingerea unui nou maxim istoric de 112.000 de dolari pe 22 mai, prețul bitcoin a variat într-un interval redus, ceea ce ar putea fi un semn că ne pregătim pentru o nouă creștere în următoarele săptămâni și luni.

Cumpărătorii sunt încă prezenți. Intrările pe ETF-urile bitcoin de tip spot au fost pozitive săptămâna trecută, totalizând 1,37 miliarde de dolari, iar companiile care dețin bitcoin au continuat să-și mărească deținerile.

Privind în perspectivă către această săptămână, piețele vor aștepta cu nerăbdare decizia Rezervei Federale privind rata dobânzii, precum și conferința de presă a președintelui Jerome Powell de miercuri.

Deși Powell este de obicei foarte prudent în declarațiile sale și nu oferă multe indicii cu privire la deciziile viitoare ale Fed, el ar putea fi confruntat cu întrebări mai presante cu privire la ceea ce trebuie să vadă Fed pentru a reduce ratele dobânzilor, mai ales că ultimele cifre ale indicelui prețurilor de consum (IPC) au fost mai mici decât așteptările pieței săptămâna trecută, indicând o încetinire a inflației, deși lentă.

De asemenea, Senatul SUA urmează să voteze în final legea GENIUS (Guiding and Establishing National Innovation for US Stablecoins) luni sau marți, după ce săptămâna trecută a invocat o procedură formală de încheiere a dezbaterilor. Dacă va fi adoptată de Senat, legea GENIUS va fi transmisă Camerei Reprezentanților pentru a fi dezbătută.

Știri din zona crypto

$AERO a înregistrat cea mai mare creștere pe piețele cripto săptămâna trecută, de 56%, după ce Coinbase a anunțat că va integra bursele descentralizate care se află pe rețeaua sa de nivel 2, Base, în aplicația principală Coinbase. În mod similar, $UNI a încheiat săptămâna cu o creștere de 20%.

Société Générale devine prima bancă importantă care lansează un stablecoin raportat la dolarul american pe blockchain public

SG-FORGE, filiala cripto a băncii franceze de investiții Société Générale, a anunțat săptămâna trecută lansarea unui stablecoin raportat dolarul american, USDCV (USD CoinVertible).

USDCV va fi disponibil atât pe Ethereum, cât și pe Solana, devenind astfel primul stablecoin al unei bănci de investiții importante emis pe blockchain public.

Ca token de monedă electronică, USDCV va fi pe deplin conform cu regulamentul european MiCA (Markets in Cryptoassets) și va sprijini o gamă largă de activități ale clienților, inclusiv tranzacționarea de criptomonede și plățile transfrontaliere.

Sectorul stablecoin a cunoscut o creștere semnificativă în ultimii ani. Un raport recent al Trezoreriei SUA a indicat că acesta ar putea crește până la 2 trilioane de dolari până la sfârșitul anului 2028, o creștere de 700% față de capitalizarea actuală a pieței stablecoin de 250 miliarde de dolari.

Nu doar instituțiile financiare intră pe piața stablecoin. Walmart și Amazon explorează, de asemenea, stablecoin-urile corporative ca opțiune de plată pentru clienți. Companiile care emit propriile stablecoins ar putea reduce potențial miliardele de dolari pe care acești retaileri trebuie să le plătească comercianților sub formă de comisioane de tranzacție.

PayPal extinde stablecoinul PYUSD la rețeaua Stellar

PayPal a anunțat săptămâna trecută că va extinde stablecoinul PYUSD la rețeaua Stellar, continuând demersurile pentru plăți mai rapide, comisioane mai mici și o utilitate mai largă în lumea reală.

PYUSD este deja disponibil pe Ethereum și Solana. Acum, pe rețeaua Stellar, PYUSD va fi disponibil unui grup și mai larg de utilizatori și dezvoltatori din întreaga lume.În prezent, PYUSD are o capitalizare de piață de 1 miliard de dolari, reprezentând 0,4% din capitalizarea totală a pieței stablecoin. USDT al Tether rămâne cel mai mare stablecoin după capitalizarea de piață, reprezentând 62%.

Situația actuală a datoriei României prezintă o paralelă îngrijorătoare cu cea a Greciei în primele etape ale crizei datoriilor suverane din 2009-2012. Există însă și diferențe importante, cum ar fi nivelul mult mai scăzut al datoriei și momentul în care ne aflăm, întrucât suntem încă într-o fază suficient de timpurie pentru ca măsurile fiscale decisive să prevină adoptarea unor măsuri de austeritate drastice care ar conduce la dificultăți ale economiei. Cu toate acestea, contextul actual al datoriei țărilor la nivel mondial este mai dificil decât era acum 15 ani.

Criza fiscală din Grecia a început cu un model similar de creștere necontrolată a cheltuielilor. Deficitul bugetar al țării a explodat de la niveluri gestionabile, ajungând la peste 15 % din PIB în 2009. Raportul dintre datorie și PIB era de 115%, al doilea cel mai mare din UE, după Italia, cu 116%. Dezvăluirea neregulilor statistice și a subestimării deficitului de către guvernele anterioare a creat o combinație nefastă între o poziție fiscală nesustenabilă și o lipsă de credibilitate. Criza datoriei suverane a Greciei a dus la una dintre cele mai severe contracții economice din istoria modernă. Și totul a început cu un deficit bugetar nesustenabil.

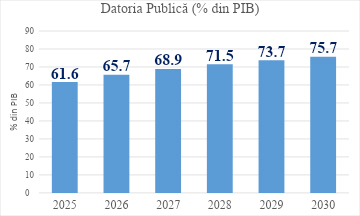

Deși România este încă departe de acest scenariu, deficitul bugetar, care pare atât de dificil de redus, este îngrijorător, deoarece poate contribui la o creștere accentuată a datoriei publice. Datoria publică a României a ajuns la 56,3% din PIB în februarie 2025 și este însoțită de unul dintre cele mai mari deficite bugetare din UE, de 9,3% din PIB în 2024. Deși nivelul datoriei rămâne semnificativ sub nivelurile maxime înregistrate de Grecia în perioada crizei, proiecțiile actuale sugerează că traiectoria datoriei României ar putea ajunge la 63% din PIB până în 2026, în scenariile de referință, cu posibile creșteri până la 70% din PIB până în 2028, dacă nu se vor lua măsuri de corecție fiscală suficiente.

Există însă o diferență esențială: momentul în care ne aflăm. România are posibilitatea de a implementa măsuri corective și de a menține creșterea economică înainte de a atinge niveluri nesustenabile ale datoriei. Experiența Greciei constituie un avertisment clar că este esențial să se ia măsuri fiscale decisive din timp pentru a preveni un proces de ajustare mult mai sever ulterior.

Cu toate acestea, situația globală actuală este mai complexă decât era acum 15 ani. Deficitul generat de pandemie a dus la o creștere fără precedent a datoriei globale, care a depășit 323 de trilioane de dolari în 2024, transformând fundamental peisajul investițional și creând provocări și oportunități complexe care remodelează strategiile de portofoliu la nivel mondial.

Această datorie reprezintă aproximativ 326% din PIB-ul global și nu este doar o preocupare statistică. Este o forță sistemică care redefinește modul în care investitorii abordează riscul, randamentul și alocarea activelor pe toate piețele. În plus, inflația post pandemie a dus la o creștere a ratelor dobânzilor, iar datoria este dificil de gestionat chiar și pentru economii mature precum SUA sau Marea Britanie, plățile dobânzilor consumând o parte din ce în ce mai mare din bugetele naționale.

Investitorii asistă la o schimbare fundamentală, în care veștile economice pozitive sunt umbrite de îngrijorările crescânde cu privire la sustenabilitatea fiscală. Erodarea bonității suverane reprezintă probabil cea mai profundă provocare cu care se confruntă investitorii în prezent. În grupul G20 al economiilor dezvoltate, cel mai mare raport datorie – PIB aparține Japoniei, cu 235%, urmată de Singapore (173%), Italia (135%) și Statele Unite (124%). În Europa, țara cu cel mai mare raport datorie/PIB este Grecia (154%), urmată de Italia (135%) și Franța (113%). Zona euro se situează la 87%. Germania se situează la 63%. Dintre țările est-europene din UE, Ungaria se situează la 73%, Slovenia la 67%, Slovacia la 59% și Croația la 58%. Polonia se situează la un nivel similar cu România, cu 55%, dar cu un deficit bugetar mai mic. În comparație cu acestea, datoria României nu se află la un nivel foarte ridicat, problema noastra principala fiind însă deficitul bugetar, cel mai mare din UE și ratingul de țară.

Standard & Poor’s și Fitch au acordat României ratinguri de credit BBB-, cu perspectivă negativă. Ratingul de credit acordat de Moody’s a fost stabilit ultima dată la Baa3, tot cu perspectivă negativă. Acest lucru înseamnă că România se află la un singur nivel fragil deasupra categoriei „junk”, în care investițiile nu sunt recomandate. Toate cele trei agenții au recomandat reducerea deficitului bugetar și au avertizat asupra provocărilor legate de implementare, fără măsuri fiscale decisive și credibile.

La nivel global, investitorii sunt într-un proces de căutare a calității în toate clasele de active, căutând active cu fundamentele solide și expunere redusă la efectul de levier. Acesta este un alt motiv pentru care menținerea ratingului de credit al țării și evitarea căderii în categoria „junk” devine foarte importantă. În acest caz ipotetic al pierderii ratingului investițional, noul guvern ar putea avea dificultăți în găsirea creditorilor dispuși să cumpere datoria sa, plătind eventual dobânzi mult mai mari decât în prezent, ceea ce ar exercita presiuni suplimentare asupra bugetului, deoarece s-ar cheltui mai mulți bani pentru serviciul datoriei și refinanțare. De aceea, dincolo de evitarea posibilei pierderi a finanțării UE, viitorul guvern al României ar trebui să abordeze provocările legate de deficit și datorie prin reforme guvernamentale și fiscale, un plan credibil și o strategie de implementare realistă. Declarațiile politice privind reducerea cheltuielilor inutile nu vor fi suficiente, deoarece piețele au învățat să fie sceptice față de astfel de promisiuni, mai ales având în vedere istoricul care arată incapacitatea guvernelor recente de a realiza reforme de reducere a costurilor.

Universitatea din București (UB) lansează, prin Fundația „Virtute et Sapientia”, ediția din 2025 aProgramului UB SEED – Sprijin Educațional pentru Elevii Defavorizați, un demers educațional care sprijină elevii din familii cu venituri reduse, ale căror condiții socio-economice le limitează potențialul academic, oferindu-le suport pentru promovarea primului examen important din parcursul lor școlar – Evaluarea Națională.

Programul se adresează elevilor de gimnaziu din clasa a VII-a care, odată selectați, vor fi sprijiniți pe o perioadă de cinci ani școlari, începând cu clasa a VIII-a până la finalizarea liceului, pentru a-și continua studiile și a progresa în parcursul educațional.De-a lungul clasei a VIII-a, profesori și studenți din cadrul Universității din București, dar și diverși profesioniști în varii domenii vor susține online cursuri de pregătire la matematică și limba română, mentorat individual, activități de dezvoltare personală, evenimente de formare și socializare, precum și sprijin material sau financiar în funcție de nevoile specifice fiecărui elev.

UB SEED evidențiază astfel angajamentul Universității din București de a se implica în viața comunității, în mod particular în reducerea inechităților educaționale din comunitățile dezavantajate, prin sprijinirea elevilor proveniți din medii defavorizate. La patru ani de la lansare, programul se află anul acesta la a patra serie de elevi beneficiari, venind în sprijinul a peste100 de elevi din 20 de județe. Ei au participat, în acest timp, la cursuri online de pregătire pentru Evaluarea Națională, la ateliere de orientare în carieră și autocunoaștere, au fost ghidați de mentori pregătiți în cadrul Centrului de Învățare al Universității din București și au primit diverse echipamente școlare, laptopuri și cărți. Totodată, programul s-a dovedit un succes: la Evaluarea Națională din 2024, 35% dintre elevii SEED de clasa a VII-a au obținut medii peste 8.

Pentru a putea beneficia de sprijin, elevii trebuie să îndeplinească următoarele condiții de eligibilitate: trebuie să provină din familii ale căror venituri nete lunare pe membru de familie nu depășesc 50% din salariul minim net pe economie (1.287 de lei / membru de familie), să fi obținut atât o medie generală de minimum 7 la sfârșitul clasei a VII-a, cât și medii de minimum 8 la disciplinele de examen – „Matematică” și „Limba și literatura română”. Pentru această nouă generație, programul SEED se adresează elevilor din județele Tulcea, Constanța, Brăila, Ialomița, Călăraşi, Giurgiu, Ilfov, Prahova, Dâmbovița, Teleorman, Argeş, Olt, Vâlcea, Gorj, Dolj și Mehedinți.

Înscrierea în programul UB SEED se desfășoară online în perioada 9 iunie – 15 iulie 2025 și va fi urmată de selecția dosarelor și susținerea interviurilor, iar rezultatele finale vor fi afișate în data de 14 august 2025.

Mai multe detalii cu privire la programul UB SEED inițiat de Fundația „Virtute et Sapientia” a Universității din București sunt disponibile aici.

de Amalia Fugaru, Consultant strategie, Banca Națională a României

Răspunsul la această întrebare ar trebui, mai întâi, să lămurească la ce se referă „parcursul economic european”. O posibilă explicație ar fi aceea că parcursul economic european se caracterizează prin convergența politicilor economice naționale către un model comun bazat pe economia socială de piață, piața unică și moneda comună. Acest model presupune liberalizarea comerțului între statele membre, armonizarea standardelor și regulamentelor, coordonarea politicilor macroeconomice și aplicarea regulilor comune de concurență. De exemplu, Cadrul de guvernanță economică revizuit (2024) introduce limite flexibilizate pentru deficitul bugetar și datoria publică, în timp ce Busola Competitivității (2025) stabilește priorități pentru reindustrializare, autonomie strategică și reducerea decalajelor de productivitate față de SUA și China. Aceasta subliniază necesitatea investițiilor masive în sectoare critice și reforma piețelor de capital pentru a menține relevanța economică a UE. Parcursul european include politici sectoriale comune în agricultură, transporturi sau energie, iar mecanismelor de redistribuire prin fonduri structurale și de coeziune li s-au adăugat Mecanismul de Redresare și Reziliență, care condiționează finanțarea de implementarea reformelor structurale și investiții în tranziția verde și digitală. Astfel, acest model se diferențiază de alte sisteme economice prin combinarea pieței libere cu protecția socială, reglementarea mediului de afaceri și promovarea integrării economice transnaționale.

Din punct de vedere strict teoretic se pot discuta posibilele alternative la parcursul economic european. O privire rapidă asupra funcționării diferitelor economii la nivel mondial arată că există și alte modele de funcționare a economiei. Spre exemplu, s-ar putea lua în calcul așa numitul model de economie de piață liberală anglo-saxonă, caracterizată prin reglementare minimă, flexibilitate ridicată a pieței muncii și sisteme de protecție socială reduse. O altă variantă ar putea fi modelul asiatic de dezvoltare, exemplificat de Japonia, Coreea de Sud sau Singapore, care combină intervenția strategică a statului în economie cu politici industriale active și orientarea către export. Este adevărat că după modificările structurale la nivel mondial apărute după pandemie și reevaluarea orientărilor strategice la nivelul principalelor puteri economice și militare, multe state au recurs la astfel de intervenții strategice. Un alt fel de organizare a relațiilor economice este cel dezvoltat de unele economii emergente, precum China, unde a fost încurajată o formă de „capitalism de stat”, în care întreprinderile publice joacă un rol important în sectoarele strategice. Modelul nord-european este caracterizat de un nivel ridicat al impozitării, compensată de serviciile publice extinse.

Viabilitatea oricărei alternative la parcursul european depinde de echilibrul dintre mecanismele de convergență generate de piața unică și factorii care conduc la menținerea particularităților economice naționale.

Convergența economică rezultă din presiunea competitivă a piețelor integrate, mobilitatea factorilor de producție și transferul de tehnologii. Regulamentele comune și standardele tehnice uniforme creează costuri de conformare care apropie structura economiilor. Investițiile străine directe transferă practici de management și modele de afaceri între țări. Educația standardizată și mobilitatea profesională facilitează omogenizarea competențelor. Divergența apare din dotarea diferită cu resurse naturale, moștenirea industrială specifică și structura demografică unică a fiecărei țări. Cultura economică națională, calitatea instituțiilor și rețelele sociale locale creează modele de evoluție distincte, care rezistă uniformizării. Geografia economică influențează modelele de specializare sectorială în funcție de accesul la piețe, costurile de transport și aglomerările industriale existente. Politicile fiscale naționale și prioritățile bugetare rămân instrumente de diferențiere în cadrul constrângerilor europene.

Aceste forțe de convergență și divergență operează prin mecanisme instituționale concrete ale integrării europene. Astfel, piața unică funcționează prin eliminarea barierelor tarifare și nontarifare între statele membre, permițând libera circulație a bunurilor, serviciilor, capitalului și persoanelor. Reglementările și directivele europene creează un cadru juridic comun care standardizează condițiile de operare pentru companii. Politica comercială comună stabilește tarife uniforme față de țările terțe și negociază acorduri comerciale în numele tuturor statelor membre. Fondurile structurale și de coeziune transferă resurse de la regiunile dezvoltate către cele mai puțin dezvoltate, facilitând convergența economică. Banca Centrală Europeană coordonează politica monetară pentru țările din zona euro, în timp ce mecanismele de supraveghere macroeconomică monitorizează dezechilibrele economice. Rețelele transeuropene de transport și energie creează infrastructura fizică a integrării. Programele de cercetare și inovare finanțate la nivel european stimulează colaborarea transfrontalieră și transferul de cunoștințe.

Reversibilitatea integrării depinde de gradul de interdependență atins și de costurile decuplării. Brexitul demonstrează că ieșirea din UE este posibilă juridic, dar implică atât costuri economice substanțiale, cât și un proces de negociere complex. Decuplarea lanțurilor de producție integrate necesită timp și investiții pentru relocarea capacităților productive. Contractele comerciale pe termen lung și investițiile în infrastructura comună creează costuri care descurajează separarea. Revenirea la monede naționale pentru țările din zona euro ar genera instabilitate financiară majoră. Sistemele informatice integrate, standardele tehnice comune și calificările profesionale recunoscute reciproc constituie bariere practice la dezintegrare. Istoria economică arată că dezintegrarea piețelor (precum în perioada interbelică) generează contracții economice severe. Costurile de tranzacție reduse prin integrare se transformă în costuri suplimentare în cazul fragmentării pieței.

Înțelegerea limitelor reversibilității presupune măsurarea integrării economice ce poate fi evaluată prin compararea comerțului cu partenerii europeni versus cei extraeuropeni. Utilizând indicele Grubel-Lloyd la nivel agregat, se pot examina diferențele între comerțul intra-UE și extra-UE. Această comparație evidențiază măsura în care o economie este integrată în spațiul economic european față de relațiile comerciale cu restul lumii, oferind astfel un răspuns preliminar la întrebarea despre gradul de ancorare în economia europeană.

Indicele Grubel-Lloyd (Indicele GL), un instrument utilizat în analiza comerțului internațional, a fost dezvoltat în anii 1970 de către economiștii Herbert G. Grubel (canadian) și Peter J. Lloyd (australian) și publicat în „Intra-Industry Trade: The Theory and Measurement of International Trade in Differentiated Products” (1975).

Indicele a venit într-un moment de transformare al teoriei comerțului internațional. Pe de o parte, modelele radiționale, precum Heckscher-Ohlin (care explică comerțul prin avantaje comparative bazate pe dotarea cu factori de producție și presupunea că țările schimbă produse din industrii diferite), nu reușeau să explice intensificarea schimburilor de produse similare între țările dezvoltate după al Doilea Război Mondial (având în vedere că studiile empirice arătau că o proporție în creștere a comerțului între țările dezvoltate constă în schimbul de produse similare, de exemplu Germania exportă și importă simultan automobile). Pe de altă parte, valul de decolonizare din anii ’50-’60, când zeci de state din Africa și Asia și-au câștigat independența, a expus limitările teoriilor clasice în explicarea relațiilor comerciale Nord-Sud și a inspirat teorii alternative precum cele ale dependenței. În acest context, procesul de integrare europeană accelera comerțul intraindustrial și Grubel și Lloyd au oferit o metodă de măsurare a acestui fenomen, completând teoriile dezvoltate de Paul Krugman și alții, care explicau comerțul intraindustrial prin economii de scară și preferințele pentru varietate.

În deceniile următoare, indicele GL a devenit un standard în analiza empirică a comerțului, fiind adaptat și rafinat prin variante precum indicele GL ajustat pentru dezechilibre comerciale (Aquino, 1978), indicele GL marginal (Hamilton și Kniest, 1991, măsoară schimbările în comerțul intraindustrial) și indicele Brülhart (1994, o măsură alternativă a comerțului intraindustrial marginal). Relevanța sa a crescut odată cu accelerarea globalizării și fragmentarea internațională a producției. Astăzi, la aproximativ 50 de ani de la crearea sa, indicele Grubel-Lloyd rămâne un instrument important pentru evaluarea integrării economiilor în lanțurile valorice globale, măsurarea impactului acordurilor comerciale și analiza convergenței structurale între economii.

Studii din ultimii 20 de ani au arătat cel puțin două categorii de trăsături legate de indicele GL. Pe de-o parte, în ceea ce privește dinamica schimburilor comerciale s-au desprins trei idei principale. În primul rând, cercetările au demonstrat că intensitatea comerțului intraindustrial crește odată cu integrarea economică, progresul tehnic și investițiile străine directe, fapt evidențiat în special prin analizele efectuate asupra economiilor din Polonia și America Latină (Junior, Vartanian, Racy, 2021; Juszczak-Szumacher, 2008; Dekhtyar, Mazorenko, Serpukhov, 2018). În al doilea rând, indicele GL a ajutat la identificarea schimbărilor în tiparele comerciale, cum ar fi diversificarea destinațiilor de export și adaptarea industriilor la tendințele globale (Dekhtyar, Mazorenko, Serpukhov, 2018; Wyszomierski, Bórawski, Holden, Bełdycka-Bórawska, Rokicki, Parzonko, 2024).

Pe de altă parte, o limită a indicelui este necuprinderea fluxurilor de venituri provenite de la firmele multinaționale, ceea ce poate conduce la distorsiuni în măsurarea dinamicii comerțului. Cercetările recente au propus versiuni corectate ale indicelui pentru a aborda aceste deficiențe și pentru a surprinde mai bine impactul activităților multinaționale (Egger, Egger, Greenaway, 2007; Egger, Greenaway, Egger, 2004).

Indicele Grubel-Lloyd este important în teoria comerțului internațional pentru că oferă informații despre tipul de specializare economică între țări. Un indice GL aproape de zero indică specializare interindustrială, unde țara exportă dintr-un sector și importă din altul. Un indice GL aproape de unu indică specializare intraindustrială, unde țara exportă și importă simultan produse din același sector. Un tip de comerț internațional, în care o țară exportă componente auto și importă mașini finite reflectă avantajele competitive ale fiecărei țări în segmente specifice ale aceluiași sector. Valorile ridicate ale indicelui GL demonstrează participarea țării în lanțurile valorice internaționale. De exemplu, o țară poate produce componente electronice pentru smartphone-uri care sunt asamblate în altă țară și vândute într-o a treia jurisdicție. Toate aceste țări înregistrează importuri și exporturi în același sector electronic. Această interdependență creează relații comerciale stabile între parteneri.

Economiile dezvoltate tind să aibă valori ridicate ale indicelui GL pentru că produc bunuri diferențiate. Această producție necesită tehnologie avansată, forță de muncă calificată, capacitate de inovare și competențe de marketing.

Diferențierea produselor poate fi verticală sau orizontală. Diferențierea verticală implică produse de calități diferite, iar diferențierea orizontală implică produse cu caracteristici diferite dar calitate similară. Un indice GL ridicat arată capacitatea țării de a concura în ambele tipuri de diferențiere. Această complexitate face din indicele GL un instrument de bază pentru evaluarea maturității economice și a gradului de integrare în relațiile economice din prezent.

Indicele GL poate fi calculat pentru diferite niveluri de agregare. Agregarea la nivel de industrie sau sector economic înlesnește identificarea tendințelor în specializarea economică și în integrarea comercială. Calcularea indicelui la nivelul întregii economii oferă o imagine a gradului general de integrare a unei țări în comerțul intraindustrial global.

Din perspectivă temporală, evoluția indicelui GL oferă informații despre transformările structurale în modelele comerciale ale unei țări. Creșterea valorilor indicelui GL de-a lungul timpului indică tranziția către economii cu un grad de complexitate mai mare, bazate pe diferențierea produselor și pe integrarea în lanțuri valorice globale. Perioadele de accelerare a acestei tendințe pot coincide cu integrarea în blocuri economice regionale. Astfel de evoluții permit evaluarea impactului politicilor comerciale și a schimbărilor tehnologice asupra structurii comerțului.

În contextul analizei avantajului competitiv, indicele GL permite identificarea sectoarelor economice caracterizate prin diferențiere de produs și economii de scară semnificative. Valorile ridicate ale indicelui pot indica poziționarea avantajoasă a unei țări în lanțurile valorice globale, reflectând capacitatea de specializare pe anumite segmente ale proceselor productive transnaționale. Distincția dintre specializarea verticală (în diferite etape ale procesului de producție) și cea orizontală (în varietăți diferite ale aceluiași produs) oferă perspective nuanțate asupra naturii avantajului competitiv și a potențialului de dezvoltare industrială pe termen lung.

Când valoarea indicelui se apropie de zero, aceasta indică un dezechilibru comercial pronunțat în sectorul analizat. Acest dezechilibru poate lua două forme distincte: fie țara în cauză se poziționează predominant ca exportator, cu importuri minime în acel sector, fie se manifestă ca importator net, cu o activitate de export foarte redusă. Ambele situații indică o specializare interindustrială clară, în care economia respectivă fie deține un avantaj comparativ puternic (în cazul exportului net), fie se confruntă cu deficiențe productive semnificative (în cazul importului net).

Invers, când indicele GL se apropie de valoarea unu, se înregistrează echilibru comercial în sectorul studiat. Fenomenul indică existența unui flux comercial bidirecțional, în care țara schimbă simultan bunuri similare cu partenerii săi comerciali. Acest model de comerț intraindustrial este caracteristic sectoarelor cu diferențiere semnificativă a produselor, respectiv economiilor avansate, integrate în lanțurile de producție globale.

Indicele GL nu oferă informații despre mărimea schimburilor comerciale, ci măsoară exclusiv echilibrul relativ între exporturi și importuri într-un sector specific, independent de volumul total al acestora. Indicele GL este aplicat în special la nivel sectorial sau industrial, și nu pentru ansamblul comerțului dintre două țări. Calcularea indicelui pentru industrii specifice permite identificarea avantajelor comparative la nivel microeconomic. Prin proceduri de agregare adecvate, indicele poate fi extins pentru a caracteriza relațiile comerciale generale dintre economii, oferind informații, spre exemplu, despre gradul de integrare economică a partenerilor comerciali.

Unde se află România?

Rezultatele analizei gradului de integrare a economiei din România în lanțurile de valoare ale producției industriale din UE în perioada 2021-2024 se bazează pe calcularea indicelui Grubel-Lloyd pentru șase grupe de produse SITC care reprezintă peste 95 la sută din totalul schimburilor comerciale ale țării. Pentru asigurarea robusteții rezultatelor, au fost excluse din analiză patru grupe cu ponderi individuale sub 5 la sută în comerțul total: materii brute, necomestibile, cu excepția combustibililor (SITC 2), băuturi și tutun (SITC 1), uleiuri și grăsimi de origine animală și vegetală (SITC 4), precum și mărfuri neclasificate în altă parte (SITC 9). Analiza se concentrează asupra următoarelor sectoare: mașini și echipamente de transport (SITC 7), produse manufacturate clasificate după materia primă (SITC 6), articole manufacturate diverse (SITC 8), produse chimice (SITC 5), alimente și animale vii (SITC 0) și combustibili minerali (SITC 3).

Indicele GL se calculează folosind formula: GL = 1 – |X – M| / (X + M) unde: X reprezintă valoarea exporturilor într-un anumit sector industrialM reprezintă valoarea importurilor în același sector industrial|X – M| este valoarea absolută a diferenței dintre exporturi și importuri Interpretarea indicelui Grubel-Lloyd: Valoarea indicelui variază între 0 și 1 GL = 0: Comerț complet interindustrial (țara doar exportă sau doar importă bunuri din sectorul respectiv) GL = 1: Comerț complet intraindustrial (valoarea exporturilor este egală cu valoarea importurilor în sectorul respectiv)

Prima observație care rezultă din analiza valorilor indicelui Grubel-Lloyd constă în diferențele între gradul de integrare a României în lanțurile de valoare intra-UE comparativ cu relațiile extra-UE. Pentru patru din cele șase grupe analizate (mașini și echipamente, articole manufacturate diverse, produse manufacturate și combustibili), valorile indicelui în relațiile intra-UE sunt superioare celor extra-UE în anul 2021. Diferențele pozitive variază între 0,050 puncte pentru produsele manufacturate și 0,336 puncte pentru combustibilii minerali. În contrast, produsele chimice prezintă valori mai mici în relațiile intra-UE (0,367) comparativ cu extra-UE (0,564), o diferență de -0,197 puncte în 2021, tendință care se accentuează până la -0,293 puncte în 2024. Alimentele trec de la o diferență pozitivă de 0,068 puncte în 2021 la una negativă de -0,170 puncte în 2024. Aceste diferențe indică modele de integrare sectoriale distincte: pentru produsele manufacturate complexe, România este mai integrată în lanțurile europene, în timp ce pentru produsele chimice și alimente, integrarea este mai intensă cu piețele extra-UE.