Clubul Fermierilor Români pentru Agricultură Performantă, asociație non-profit și non-guvernamentală a fermierilor din România publică ultimul raport al pieței de cereale din România.

Piața grâului

Grâul românesc a cunoscut susținere în paritatea CPT Constanța. Cererea de mărfuri din bazinul Mării Negre și recentele scăderi de producție din UE, precum și procentul mare de grâu furajer în producția franțuzească au făcut ca ofertele cumpărătorilor în paritatea CPT Constanța să rămână la nivelul de 245 EUR/tonă. Însă specificația furaj a cunoscut o elasticitate mult mai mare, ea întinzându-se până la 9 EUR/tonă în sens negativ.

Mulți fermieri se gândesc cu foarte mare atenție la ce mărfuri să elibereze în aceste zile – grâu, porumb sau floarea-soarelui. Este un semn de întrebare la care vom încerca să răspundem punctual pe fiecare categorie de marfă în parte.

La capitolul grâu, avem, până la această, oră un volum de 2.300.000 de tone exportate, mai precis de la 1 iulie până la 19 septembrie 2021. Potențialul românesc de export este cotat în acest an la un nivel de peste 7 milioane de tone (și aceasta este o estimare minimă). În acest sens, vedem cum o marjă mai mare cu circa 10-12 EUR/tonă aplicată unei cantități de grâu apare mult mai tentantă într-un scenariu de iarnă a anului 2022 decât păstrarea unei cantități mult mai mici de semințe de floarea-soarelui. Și acest lucru este oarecum generat de condiția de păstrare a mărfurilor, unde este mult mai facil din punct de vedere operațional a păstra grâul decât semințele de floarea-soarelui.

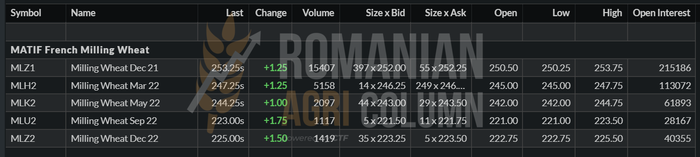

Să vedem acum evoluția EURONEXT pentru grâu, căci, după cum enunțam în numărul 36 al raportului, acesta este decuplat de bazinul Mării Negre, dar oferă o imagine de egalitate între BS (Black Sea) și această indicație. Vizualizăm MLZ1, adică DEC21, în creștere față de deschidere cu 1,25 EUR. Nivelul de închidere a ședinței de tranzacționare este situat la 253,25 EUR. Paritatea EURO/USD 1:1,172 ne indică o echivalență de 296,8 USD.

De ce folosim moneda USD în comparație? Pentru a genera un comparativ intre BSW (Black Sea Wheat – Bursa Mării Negre), unde se tranzacționează în USD (60% din tranzacțiile la nivel mondial se efectuează în USD), și EURONEXT.

GRAFICUL EURONEXT MLZ21 – DEC21 ne indică o diferență pozitivă față de momentul aprilie 2021, de circa 53 EURO/tonă, atunci când estimările emisferei nordice în ceea ce privește recoltele după ieșirea din iarnă erau extrem de pozitive. Suntem la un nivel care a mai fost atins doar la începutul lunii august, mai precis imediat după eliberarea raportului USDA din 10 august 2021.

Noi previzionam un efect de degradare temporară, ca efect de digestie și disipare a cifrelor exprimate de raport, până când majoritatea recoltelor sunt strânse de pe câmp. Iar indicațiile de astăzi arată corectitudinea estimărilor pe care le-am avut.

În perspectiva unor legături mai strânse și dezvoltarea unei rețele comerciale mai compacte, prin legarea exportului de importul anumitor alte produse (barter, ca să-l numim așa), Ministerul Agriculturii din România va iniția în perioada 9-12 octombrie 2021 un proiect care ar putea genera o primă schiță de lucru cu Regatul Iordaniei. Astfel, o delegație ministerială românească, împreună cu un grup de fermieri și alte persoane interesate, se va deplasa în Iordania pentru aceste prime contacte. Clubul Fermierilor Români va fi reprezentat de un număr de fermieri care vor fi asistați de Casa de Trading a Fermierilor prin Cezar Gheorghe, consultantul în materie de comerț cu cereale și oleaginoase și autorul prezentului raport de piață.

Iordania a avut în sezonul 2020-2021 un volum de peste 1 milion de tone de grâu importat din România, și, de asemenea, peste 185.000 tone de orz furajer, ceea ce creează premisele dezvoltării unor relații mult mai compactate, sub garanțiile guvernamentale generate de cele două state.

Bursa Mării Negre a închis ședința de tranzacționare la nivelul de 308,5 USD KFV1, și, dacă corelăm cu EURONEXT DEC21 în USD, avem un reper clar de superioritate a grâului provenit din bazinul Mării Negre față de cel european. Importanța regională a BSW s-a potențat foarte mult datorită poziției foarte strânse dintre PRODUCȚIE și CONSUM la nivel mondial, 775.4 vs. 786. Cifrele sunt exprimate în milioane tone și reprezintă balanța mondială negativă generată de ultimul raport USDA.

Diferența între indicații reprezintă un avantaj logistic al bazinului față de Mediterana în destinațiile care livrează lângă Canalul Suez sau trec prin acesta înspre destinațiile Orientului Mijlociu sau Asia.

Piața orzului

Indicațiile orzului în Portul Constanța sunt de nivelul 212 EUR/tonă. Marja exportatorilor de 3 EUR/tonă este în continuare conservată prin nivelul de vânzare în FOB.

Iordania iese în căutare de orz cu o licitație pentru achiziția a 120.000 tone de orz furajer. Participanții sunt 3 la număr în acest moment, case de trading exponențiale la nivel mondial, dar dorim să remarcăm apariția orzului de origine australiană în zonă prin Australian Grain Export. Turcia, prin TMO, a securizat un volum de 260.000 tone de orz cu prețuri între 297 și 307 USD/tonă CIF porturi turcești nominate, livrare la jumătatea lunii octombrie 2021. În continuare, orzul furajer rămâne strâns alături de grâul furajer, cererea fiind constantă și, cu siguranță, lunile de iarnă vor potența prețul acestui produs.

Indicațiile din origini se mențin la nivelurile de 261 USD/tona FOB Rusia și 255 USD/tonă FOB Australia. Orzul rusesc are, după cum știm, o taxă de export, care este setată pentru săptămâna următoare la nivelul de 35,3 USD/tonă, în creștere cu 4,30 USD/tonă, la un index de 235.5 USD.

Piața porumbului

Prețul porumbului în Portul Constanta crește până la nivelul de 221 EUR/tonă, încurajat de ritmul greu de recoltare și de lipsa de lichiditate generată de interesul scăzut al fermierilor de a vinde.

În mod practic, se execută doar contractele forward, însă și aceste volume își găsesc calea spre port într-un ritm foarte lent, din motive logistice care au generat o congestie a portului Constanța. Gradul de execuție a contractelor forward este, de asemenea, îngreunat de scăderea productivității la hectar în sudul României, unde mulți fermieri nu generează mai mult de 4 tone la hectarul de porumb neirigat.

În acest fel, încep problemele. Fermierii care nu învățat lecția lui 2020 primesc note de plată pentru diferența de piață de circa 50-53 EUR/tonă. Acest aspect trebuie să determine încă un moment de reflecție.

La nivel european, porumbul este corectat încă o dată. Nivelul de producție la hectar scade cu 0,12 tone, efectele negative ale valului de căldură fiind evidențiate încă o dată în prognozele de producție a porumbului european.

EURONEXT închide ședința de tranzacționare din 23 septembrie 2021 la nivelul de 223,5 EUR/tonă, în creștere cu 1,75 EUR/tonă de la deschidere. Ce trebuie observat este însă și nivelul afișat pentru luna martie 2022. Indicația afișează 224 EUR, ceea ce reflectă sănătatea cererii în lunile subsecvente recoltării.

GRAFICUL TREND XBX21 EURONEXT NOV21 ne indică o diferență de 33,5 EUR între 12 aprilie și 24 septembrie 2021. De asemenea, ne aflăm la 1,5 EUR diferență de reperul cel mai înalt atins în 7 mai 2021.

În țară, mizăm în continuare pe un potențial de 14,8 milioane de tone, însă, pe măsură ce recoltarea avansează, vom putea aduce corecții de recoltă, fie ele pozitive sau negative. Trebuie însă reamintit potențialul foarte bun al porumbului în regiunile Banat, Crișana, centrul țării, Moldova Centrală și Moldova Nordică. De asemenea, zone însemnate din sudul României raportează producții foarte bune la porumb, iar arealul se întinde până în zona Prahova, Buzău, Vrancea, incluzând aici și Ialomița.

Porumbul este la început de drum și potențialul său nu este încă dezvoltat. Recoltarea este un factor de scădere a prețului în mod normal, însă lumea se schimba și fermierii din România odată cu ea. Sintagma „presiune de recoltă” începe să dispară în fiecare an, datorită capacității financiare, logistice și de depozitare care au fost dezvoltate în fiecare an în fermele românești.

Alături de capitalizare, mai avem și factorul producție globală vs. consum, care sunt foarte strânse, cu o balanță pozitivă de doar 10 mil. tone, care nu reprezintă un reper deosebit de important la un nivel de producție mondiala de 1.197.000.000 tone de porumb, asta doar dacă judecăm cifrele în procente.

Piața semințelor de rapiță

„The only way is up” ar sumariza evoluția prețului semințelor de rapiță.

Prețurile în FOB CVB (Constanța-Varna-Burgas) au depășit nivelul de 700 USD/tonă, mai precis, au ajuns la o ecuație echivalentă EURONEXT NOV21, adică 619,5 EUR/tonă, care, convertită în USD conform parității 1:1.172, indică 729 USD/tonă, cu un premium peste NOV21 de circa 3 USD.

Cererea există în continuare și este susținută de preț. Procesatorii interni doresc marfa, însă mediile de stocare sunt aproape inexistente, ceea ce face ca intenția de achiziție să fie condiționată de posibilitatea ca fermierii să păstreze marfa până la lunile noiembrie-decembrie 2021.

Rapița rămâne în focusul fermierilor români și așteptăm cifrele finale de plantare. Estimările sunt de peste 500.000 ha, dar să așteptăm confirmarea finală.

DIFERENȚA între 30 martie și 24 septembrie 2021 = 186,76 EUR

Piața semințelor de floarea-soarelui

Piața semințelor de floarea-soarelui este dominată de un paradox. Dacă în FOB CVB nivelul lor este indicat la valoarea de 596-598 USD/tonă, în scădere cu 2-3 USD/tonă, în piața internă, lucrurile nu sunt calme deloc. Mai precis, procesatorii se întrec în a reține volumele în țară și vedem indicații de 570 USD/tonă FCA ferme, în loturi mari, firește.

Pe nivelul de port la Dunăre, înregistrăm nivelul de preț de 570 USD/tonă, aspect ce poate conduce în 2 direcții: una către export, iar cealaltă către comerțul intra-comunitar, spre Bulgaria, unde procesatorii plătesc 620 USD/tonă pentru marfa livrata în condiția DAP. Ce întreține această efervescență? Simplu – România este locul de originare și nimic nu va schimba acest lucru. Acest fapt generează însă un potențial mai mare pentru lunile viitoare, de după recoltare și intrarea mărfurilor în depozite.

Prețul uleiului brut se manifestă în același regim, aproximativ neschimbat, după cum urmează:

Piața boabelor de soia

Cotațiile soia în România încep să prindă alt contur. Procesatorii încep să intre puternic în competiție și cotează 630 USD/tonă pentru marfa livrată la unitățile de procesare. În acest context, fermierii au de acumulat în topul prețului încă 93,76 USD/tonă, sprijinul cuplat pe hectar fiind de 240 EUR. Dacă estimăm o producție de 3 tone la hectar, avem 80 euro care sunt egali cu 93,76 USD, ceea ce urcă suma primită pe o tonă de soia la nivelul de 723,76 USD/tonă.

În acest moment, se vede diferența dintre piețe, cea de export și intra-comunitară, față de cea internă, reacția fermierilor fiind de a alege piața internă pentru simplul fapt că vând către un procesator, iar acest lucru le aduce un venit suplimentar față de piață.

Fermierii trebuie însă să fie foarte atenți la nivelul boabelor sparte, căci piața internă penalizează drastic începând de la 6% față de cea intra-comunitară și de export, care au standard 15%. Înțelegem acest nivel de spărtură pe care-l practica piața internă dat fiind avantajul pe care îl au, însă suntem siguri că acest lucru se vă autoregla în sezonul următor.

Peste ocean, indicațiile soia CBOT ZSX1 NOV21 sunt la nivelul de 1.285 c/bu = 472,15 USD/tonă:

{kind=link}