1 din trei angajatori spune că a decis ca munca

să fie de la birou de două ori pe săptămână

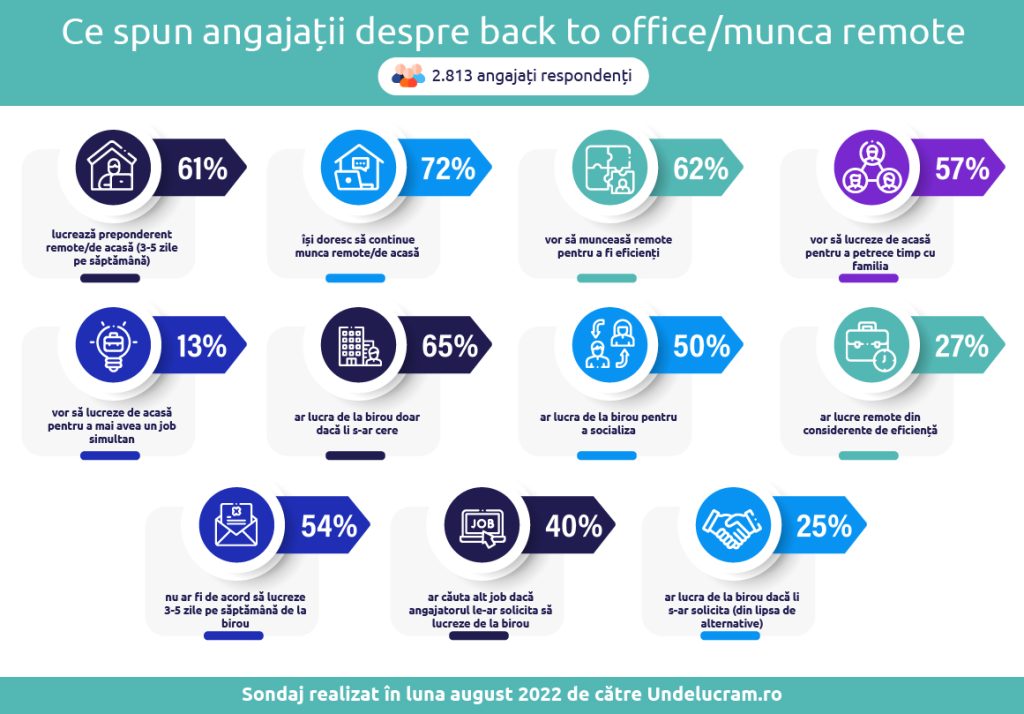

- 61% dintre angajații chestionați lucrează de acasă

- 62% dintre salariați vor să munceasă remote pentru a fi eficienți

- 13% dintre angajati vor să lucreze de acasă pentru a mai avea un job. 65% dintre angajați ar lucra de la birou doar dacă li s-ar cere

- 46% dintre companii nu au reguli privind telemunca

Aproximativ 40% dintre angajați și-ar căuta alt job dacă angajatorul le-ar solicita să lucreze preponderent de la birou, iar ei nu și-ar dori acest lucru, conform unui sondaj realizat la finalul lunii august de către Undelucram.ro, cea mai mare comunitate online a angajaților din România.

Conform aceluiași studiu, în jur de 33% dintre specialiștii în resurse umane chestionați au răspuns că în companiile pe care le reprezintă angajații lucrează de la birou două zile pe săptămână.

Pentru acest sondaj au răspuns 2.813 angajați și 537 de experți în HR.

Două joburi în același timp

Astfel, în prezent, 61% dintre angajați lucrează preponderent de acasă (3-5 zile pe săptămână), iar restul de la birou. Totodată, 72% își doresc să continue astfel – să lucreze de acasă, în timp ce doar 28% ar vrea să lucreze preponderent de la birou (3-5 zile pe săptămână).

Cei care preferă să lucreze de acasă au ales acest mod de a munci pentru că li se pare mai eficient (62% dintre angajați) sau pentru că pot să aibă grijă și de familie&casă în timpul programului de lucru (57%). În jur de 13% spun că le place să lucreze de acasă pentru că acest lucru le permite să aibă încă un job.

65% dintre angajați s-ar întoarce la birou doar dacă li s-ar cere

De altfel, dacă ar fi să se întoarcă să lucreze de la birou, în jur de 65% dintre salariați ar face acest pas doar dacă ar fi o cerință din partea companiei. În jur de 50% dintre angajați ar lucra de la birou pentru a socializa, iar 27% din motive legate de eficiență.

În cazul în care compania le-ar cere să lucreze 3-5 zile pe săptâmână de la birou, 54% nu ar fi de acord.

De asemenea, în cazul în care li s-ar cere să lucreze în majoritatea timpului de la birou și nu ar vrea acest lucru, aproximativ 40% dintre salariați și-ar căuta un alt loc de muncă. Aproximativ 36% dintre angajați ar vorbi cu alți colegi pentru a convinge managementul și departamentul de HR să schimbe această decizie, iar 25% s-ar conforma deciziei de a merge la birou pentru ca nu au alternative.

Mai bine de jumătate dintre angajați (52%) spun că angajatorii nu i-au întrebat ce cred atunci când au decis cum se desfășoară modul de lucru.

În schimb, 90% dintre specialiștii în HR chestionați spun că și-au consultat salariații cu privirea la întoarcerea la munca de la birou. Aproximativ 7% nu au făcut acest lucru, iar 3% spun că o vor face.

83% dintre specialiștii HR au discutat în departament sau cu managementul despre back to office

Pe de altă parte, 83% dintre experții în HR afirmă că au discutat anul acesta în departament sau cu managementul companiei despre ideea de a rechema angajații să lucreze preponderent de la birou. În jur de 13% nu au vorbit despre acest subiect, iar pentru 4% discuția nu își are rostul pentru că în ultimii doi ani au lucrat doar de acasă.

În jur de 90% dintre specialiștii în HR spun că managementul susține un echilibru între munca de la birou și cea de acasă. Aproximativ 6% dintre experții HR afirmă că managerii încurajează munca de acasă, iar 4% ar dori să cheme angajații la birou.

46% dintre companii nu au reguli privind telemunca

De asemenea, experții în resurse umane spun că în urma discuțiilor avute cu managementul companiei au hotărât: munca să se desfășoare de la birou două zile pe săptămână (32% dintre specialiștii în HR), munca să fie de la birou patru zile pe săptămână (19%), decizia să fie a angajaților (12%), munca să fie trei zile pe săptămână de la birou (9%), angajatii să vină în fiecare zi la birou (7%), angajații să lucreze patru zile remote și una de la birou (3,3%), exclusiv remote – cu anumite excepții (3,1%) și angajații să lucreze trei zile remote (2,9%).

Deși în foarte multe businessuri se lucrează de acasă de peste doi ani și jumătate, doar 54% dintre specialiștii HR spun că există reguli privind telemunca în companiile pe care le reprezintă. Totodată, 44% dintre angajatori au răspuns că vor stabili astfel de reguli.

Îngrijorările angajatorilor

Principalele îngrijorări ale specialiștilor HR privind munca remote sunt: faptul că angajații nu mai comunică la fel de bine unii cu alții – ceea ce poate afecta eficiența (33%), tendința ca angajații să nu își mai dorească să lucreze de la birou (29%), eficiența angajaților (24%), menținerea motivării angajaților (24%), faptul că inițiativele de HR nu mai sunt suficient de vizibile (10%) și faptul că urmează o criză economică în care este nevoie ca angajații să fie mai uniți și eficienți, iar aceștia nu vor să revină la birou (8%).

„Deși pandemia a trecut, efectele ei le vedem foarte puternic pe piața muncii. Mai exact, peste 60% continuă să lucreze de acasă și s-ar întoarce la birou doar dacă li s-ar cere acest lucru. Mai mult, aproape jumătate dintre salariați ar căuta alt job dacă li s-ar impune munca de la birou. Astfel, specialiștii în HR sunt într-o poziție dificilă între a păstra libertatea angajatilor de a-și alege modul de lucru, dar și o tot mai mare nevoie de eficiență. De altfel, dacă adunăm procentele din studiu, observăm că pentru peste 65% dintre specialiștii în HR principalele îngrijorări privind munca remote sunt legate de eficiență. Probabil că soluția este ca angajatorii să fie cât mai atenți la starea de bine a angajaților și să găsească continuu medode noi de motivare și fidelizare a angajaților”, spune Costin Tudor, fondator și CEO Undelucram.ro