Proiectul „Gustul ca patrimoniu”, parte a programului LA PAS Timișoara, propune reinterpretarea în cheie locală a borșului ucrainean, recent intrat pe lista patrimoniului cultural imaterial UNESCO aflat în pericol.

În acest sens, sub egida evenimentelor Timișoara Capitală Europeană a Culturii 2023, Asociația CRIES – Centrul de Resurse pentru Inițiative Etice și Solidare se adresează bucătarilor din România și organizează în perioada 23-25 septembrie 2022 Festivalul LA PAS, în cadrul căruia lansează a patra ediție a programului „Gustul ca patrimoniu”, care urmărește creșterea nivelului de conștientizare a publicului cu privire la importanța hranei ca parte a patrimoniului imaterial. În activitățile și proiectele LA PAS, implementat de CRIES începând cu 2018 în cadrul programului Timișoara Capitală Europeană a Culturii 2023, asociația dezvoltă activități de valorificare a patrimoniului gastronomic local.

Mihaela Vețan, manager de proiect al programului LA PAS: „Am decis să dedicăm această ediție a Gustului ca patrimoniu borșului ucrainean. Rețeta pregătirii preparatului era din anul 2020 depusă la UNESCO pentru adăugarea la lista patrimoniului cultural pe cale de dispariție, dar procesul de luare a deciziilor a fost accelerat din cauza impactului negativ al invaziei Rusiei în Ucraina asupra tradiției preparatului, cum au menționat oficialii UNESCO.”

Organizatorii anunță că „bucătari pasionați de gastronomie artizanală din țară sunt invitați să candideze pentru o rețetă de borș ucrainean, gătită în contextul gastronomiei locale din care provin. Ne propunem selectarea a 5 bucătari care vor avea posibilitatea de participare la Festivalul LA PAS în septembrie 2022 Timișoara, în vederea pregătirii unei rețete de borș împreună cu mai multe refugiate din Ucraina. Ulterior, aceștia vor propune propria rețetă de borș, care va fi gătită și comercializată în restaurantele din România unde aceștia lucrează, pe parcursul lunii octombrie 2022. Asociația CRIES va contribui cu câte 10 vouchere per restaurant, ca metodă de susținere financiară, astfel ca 50 de persoane vor putea degusta borșul gratuit. Proiectul „Gustul ca patrimoniu” pornește de la premiza complexității relației dintre hrană și cultură, de la problematica mâncării ca vector cultural într-o lume globalizată, punând în discuție relația dintre gusturi și valori, structuri și moștenire sociale, și urmărește cercetarea asupra practicilor legate de mâncare, mâncatul împreună, partajarea hranei, povestirile schimbate deasupra mesei și celelalte ritualuri asociate cu hrana.

Criterii de aplicare la „Gustul ca patrimoniu

Dosarul de aplicare trebuie să conțină:

Dosarul de aplicare trebuie să conțină:

O scrisoare de intenție privind participarea la proiect, din care să rezulte motivația aplicantului

Restaurantul unde lucrează bucătarul aplicant

Informații despre parcursul profesional în domeniul gastronomic

Un link către un portofoliu de mâncăruri (opțional)

Aplicația se trimite exclusiv online la adresa lapas@cries.ro, până la data de 2 septembrie 2022.

Fiecare bucătar dintre cei cinci selectați beneficiază de o decontare a cheltuielilor de drum la Festival, cazare (o noapte) și 10 vouchere de borș, plătite pentru 10 consumatori din restaurantul în care bucătarul respectiv va găti ciorba de pe lista de patrimoniu UNESCO, reinterpretată în cheie locală.

Calendarul proiectului Gustul ca patrimoniu ediția 2022

până pe 2 septembrie 2022 – primire candidaturi bucătari 3-11 septembrie 2022 – jurizare propuneri 25 septembrie 2022 – participare la Festival și la gătirea borșului ucrainean 29 septembrie-12 octombrie 2022 – pregătirea propriei versiuni de borș 15 octombrie 2022 – oferirea voucherelor pentru restaurantele unde lucrează bucătarii câștigători

Proiectul face parte din Programul Cultural „Timișoara 2023 – Capitală Europeană a Culturii” și este finanțat de Municipiul Timișoara prin Centrul de Proiecte.

Producător: Asociația CRIES-Centrul de Resurse pentru Inițiative Etice și Solidare

BCR înregistrează o creștere de 80% pentru creditele aprobate în cadrul programelor guvernamentale dedicate IMM-urilor, cu finanțări de aproape 1,4 miliarde de lei. IMM Prod deține o pondere de 30% din stocul de finanțări garantate de stat acordate de bancă.

În primul semestru din 2022, BCR a acordat 1.654 de finanțări, în valoare totală de 1,4 miliarde lei, în cadrul programelor de creditare cu garanția statului dedicate IMM-urilor, înregistrând o creștere de 80% comparativ cu perioada similara din 2021

Creșterea a fost accelerată de programul IMM Prod, care, în mai puțin de o lună de când a devenit operațional, a înregistrat peste 180 de tranzacții, în valoare de 411 milioane lei

Tranzacțiile aprobate în cadrul IMM Prod au ca obiect achiziția de echipamente de producție, eficiență energetică prin instalare de panouri fotovoltaice, precum și construcția sau cumpărarea de hale de producție

Banca Comercială Română a aprobat 1.654 de finanțări, în valoare totală de aproape 1,4 miliarde lei, prin intermediul programelor dedicate întreprinderilor mici și mijlocii, care beneficiază de garanția statului și care au fost operaționale în 2022 (IMM Invest, IMM Prod, Rural Invest și Garant Construct). BCR a înregistrat o creștere de 80% a stocului de finanțări cu garanții guvernamentale, comparativ cu primul semestru din 2021, când au fost înregistrate 589 de tranzacții în valoare de 770 miliarde de lei.

Creșterea BCR a fost accelerată în special de IMM Prod, care, în iunie 2022, a înregistrat peste 180 de tranzacții, în valoare de 411 milioane lei. IMM Prod deține o pondere de 30% din totalul creditelor acordate de BCR prin programele guvernamentale dedicate IMM-urilor. Obiectivul principal al acestui program este finanțarea producţiei, creşterea capacităţii de producţie, reconversia de la intermediere la producţie, precum și digitalizarea activităţii și îmbunătăţirea standardelor de mediu.

Bogdan Cernescu – BCR

„Am susținut activ accesarea de credite bancare garantate de stat, pentru asigurarea activității curente sau pentru investiții, facilitând accesul antreprenorilor la informații și oferind consiliere pentru implementarea și monitorizarea proiectelor. În cifre, ultimii trei ani înseamnă 5.623 de finanțări acordate de BCR prin programele de garantare, cu o valoare totală a creditelor de 4,3 miliarde de lei. IMM-urile sunt oxigenul economiei, iar rolul nostru este să sprijinim dezvoltarea sustenabilă a mediului antreprenorial. De aceea, un plan de afaceri consolidat sau un plan de extindere a business-ului bine construit trebuie să țină cont de contextul economic, de dinamica internațională și de inovațiile care aduc valoare adaugată mare. Este nevoie să stimulăm producția locală, să creăm și să protejăm locurile de muncă, iar BCR este aici ca să se implice. Rezultatele obținute în 2022 ne arată încă o dată că suntem un partener de încredere și că împreună putem construi pe termen lung, cu soluții adaptate la nevoile de business ale antreprenorilor”, a declarat Bogdan Cernescu, Director Executiv Corporate Coverage BCR.

BCR a fost una dintre principalele bănci care a susținut IMM Prod și și-a adaptat și automatizat rapid fluxurile interne, pentru a livra un răspuns cât mai rapid antreprenorilor, oferindu-le în același timp consilierea și soluțiile optime personalizate pentru a raspunde nevoilor lor.

„Dacă pentru antreprenorii care au accesat IMM Prod, acordarea finanțării de către BCR a reprezentat soluția pentru extinderea business-ului, pentru noi a însemnat reconfirmarea faptului că avem antreprenori cu viziune, atenți să stimuleze păstrarea locurilor de muncă, dar și să conducă transformarea spre o economie verde. Ne-am bucurat să vedem că tranzacțiile aprobate în IMM Prod au ca obiect achiziția de echipamente de producție, eficiență energetică, achiziția panourilor fotovoltaice, construcția și achiziția halelor de producție.

Noi punem la dispoziția antreprenorilor o gamă largă de soluții de creditare, însă fiecare client are nevoie de o abordare personalizată. Credem în decizia informată și, de aceea, le oferim și un set de instrumente care să îi ajute să acceseze informațiile utile de care au nevoie pentru a construi un business puternic și o relație de încredere cu angajații, cu clienții și cu investitorii. Pe BCR Școala de Business avem și un curs dedicat programelor de finanțare, iar, în prima parte a acestui an, am lansat ADA, primul chatbot inteligent care oferă informații despre programele de finanțare și care este soluția optimă pentru nevoile de business ale unui antreprenor”, a declarat Oana Bâra, Coordonator Programe de Finanțare BCR.

Programele de finanțare cu garantie de stat dedicate IMM-urilor s-au încheiat pe 30 iunie, iar o nouă editie a acestor programe este în curs de lansare. Procesul pe care un antreprenor trebuie să îl urmeze pentru a beneficia de avantajele programelor, precum și toate detaliile necesare pot fi accesate pe https://www.bcr.ro/ro/business, în cadrul ghidurilor special pregătite. Pentru mai multe detalii și informații despre alegerea optimă a programului de finanțate pentru IMM-uri, antreprenorii o au la dispoziție pe ADA, primul chatbot inteligent, disponibil pe site-ul BCR, care oferă informații personalizate despre programele de finanțare.

Creditul comercial, principala modalitate prin care se finanțează majoritatea firmelor românești, a devenit o adevărată bombă cu ceas care riscă să ducă la o explozie de insolvențe și falimente. Pe fondul inflației, a scăderii consumului și a accentuării neîncrederii în perspectivele economiei, tot mai multe firme înregistrează datorii la furnizori, iar nerespectarea condițiilor contractuale riscă să ducă la prăbușirea unor lanțuri economice, cu falimente în serie și disponibilizări de personal, arată o analiză Sierra Quadrant.

Creșterea prețurilor materiilor prime, scumpirea utilităților și scăderea consumului au generat ample probleme pe lanțurile de business din economia românească. Multe dintre firme, spun experții, au renunțat în a mai constitui stocuri de marfă, mai ales că furnizorii își modifică tot mai des prețurile. Potrivit analiștilor de la Sierra Quadrant, și mai grav este faptul că furnizorii nu mai sunt dispuși să crediteze clienții, cu plata la termen, iar acest fenomen se accentuează pe zi ce trece.

,,Creditul comercial sau credit furnizor cum mai este cunoscut, s-a diminuat drastic în multe sectoare pe fondul creșterii sentimentului de neîncredere în business. Se cere tot mai mult plata unui avans semnificativ sau chiar plata integrală a produselor, iar pentru mulți dintre clienți această situație este imposibil de onorat’’, arată analiza Sierra Quadrant.

Creditul comercial are o importanță deosebită în finanțarea companiilor din România, acesta având cea mai ridicată pondere în pasivul firmelor. Creditele comerciale reprezentau anul trecut echivalentul a 430 miliarde de lei, per total în economie, de 3,5 ori mai mult decat creditele bancare (123 mld.lei).

Ovidiu Neacşu

,,Firmele alegeau acest tip de creditare pentru că nu genera dobânzi, permitea plata la termen și se baza pe încredere, pe relațiile de business consolidate de-a lungul anilor. În prezent, multe dintre relațiile de afaceri sunt grevate de problemele generate de inflație, de incertitudine, de temerile că această criză se va adânci în 2023’’, afirmă Ovidiu Neacșu, asociat coordonator Sierra Quadrant.

Riscul de neplată, în creștere

Dincolo de reducerea seminificativă a liniilor de credit comercial, în acest an se constată și o întârziere tot mai mare a plăților din economie.

Durata medie de plată a facturilor a crescut la 145 de zile, față de 120 zile în 2020 și 201 de zile, nivelul record din 2012. Cele mai mari restanțe, ca pondere în total, sunt în industria prelucrătoare (26%), comerț (18,9%) și energie ( 16,3%).

Un sondaj recent arăta, de altfel, că 7 din 10 companii întârzie să-și plătească facturile, principalele motive invocate fiind lipsa resurselor financiare disponibile, neîncasarea facturilor, creșterea costurilor operaționale și scăderea vânzărilor.

Datoriile neplătite la termen față de furnizori, ce reprezintă peste 55% din totalul plăților restante, au depășit 50 miliarde de lei în 2021, iar în acest an ar putea trece de nivelul record stabilit în 2012, de 60,5 miliarde lei.

Statisticile BNR arată că datoriile comerciale au cea mai însemnată pondere în pasivele firmelor (19 la sută), după capitalurile proprii, acestea având și cea mai ridicată rată de creștere (17 la sută în intervalul iunie 2020-iunie 2021).

Pe ansamblul economiei, potrivit specialiștilor, blocajul financiar s-a accentuat semnificativ în ultimii 2 ani, depășind, în prezent, 350 de miliarde de lei, un nivel fără precedent în ultimii 10 ani.

Business-uri vulnerabile

Potrivit datelor Băncii Naționale, din Raportul privind stabilitatea financiară – iunie 2022, în prezent aproximativ o treime dintre companii se situează în zona de risc din perspectiva îndatorării, acestea având un grad de îndatorare raportat la capitaluri mai mare de 200 la sută.

Mai mult chiar, 42% din companii sunt vulnerabile în cazul scăderii vânzărilor sau al prelungirii termenelor de încasare.

,,Luând în considerare doar cele mai lichide active (numerar, disponibilități în cont și investiții financiare), 60 la sută dintre firme au resurse pentru gestionarea cheltuielilor pentru o perioadă de mai puțin de 30 de zile, având în vedere termenul prelungit de încasare a creanțelor în anumite industrii. Din acestea 12 la sută înregistrau pierderi, astfel este de așteptat ca situația lor de lichiditate să se înrăutățească, cu efecte negative asupra încasărilor furnizorilor, dar și a instituțiilor bancare’’, se arată în raportul BNR.

BNR afirmă, totodată, în Sondajul privind creditarea companiilor nefinanciare și a populației (august 2022), că la nivel sectorial, riscul de credit asociat creditării companiilor nefinanciare a continuat să se deterioreze.

Din perspectiva bancherilor, cele mai riscante domenii sunt sectorul energetic, urmat de transport, industrie, agricultură, construcții și turism.

,,Creșterea costurilor de producție, provocările generate de scumpirea puternică a energiei, a gazelor, a carburanților – toate acestea au pus presiune pe bugetele firmelor. Efectele le vedem într-o dezintermediere financiară tot mai accentuată, într-o diminuare a activității economice și o resetare a perspectivelor comerciale cel puțin pentru anul următor’’, arată analiza Sierra Quadrant.

Specialiștii de la Sierra Quadrant avertizează că dificultățile economice generate de inflație, de contextul războiului din Ucraina, de problemele din China, se pot răspândi de-a lungul lanțurilor comerciale, putând genera un efect de amplificare a riscurilor la nivelul întregii economii, mai ales în condițiile vulnerabilităților deja existente.

,,Problemele de lichiditate se acutizează pe măsură ce economia frânează. Asistăm deja, în această perioadă, la o încetinire economică în multe domenii, de la construcții la comerț, industrie și servicii, fapt confirmat și de estimările BNR care converg către o stagnare economică în T3 și T4. În aceste condiții, reconsiderarea politicii de credit comercial de către managerii financiari reprezintă o direcţie de acţiune tot mai pregnantă, cu efecte negative în economie’’, afirmă Ovidiu Neacșu.

Situația este cu atât mai dificilă cu cât costurile finanțării bancare au crescut semnificativ în acest an, iar perspectivele nu sunt deloc pozitive.

,,Scăderea accesului la finanțarea bancară și deprecierea condițiilor creditului comercial vin să pună o presiune și mai mare pe lanțurile economice, mai ales pe sectorul IMM, unul slab capitalizat și tot mai vulnerabil. Furnizorii și-au redus volumele de credit comercial, clienții nu mai sunt dispuși să constituie stocuri – este o situație care devine tot mai provocatoare pe măsură ce inflația erodează tot mai puternic puterea de cumpărare’’, a mai spus omul de afaceri.

Ce-i de făcut?

În condițiile accentuării problemelor economice, specialiștii de la Sierra Quadrant spun că restructurarea rapidă a afacerilor cu probleme va face diferența între continuitate economică și faliment.

Potrivit experților, ajustarea planurilor pentru toamna și iarna acestui an trebuie să plece de la reevaluarea condițiilor economice, grav afectate de inflație, scăderea consumului și de problemele de finanțare.

Analiza performanței partenerilor trebuie să fie în prim-plan, alături de deblocarea banilor din active non-core business, precum terenuri, depozite, spații comerciale, autovehicule sau echipamente pentru funcții secundare.

Potrivit experților, companiile, indiferent de mărime, trebuie să își monitorizeze mai atent numerarul și cheltuielile și să încerce să reducă durata medie de încasare a creanțelor, care să fie transpusă proporțional către scăderea termenelor de plată a furnizorilor.

,,Corelarea costurilor aferente contractelor cu volumul de activitate și indicatorii de performanță variabilă ai furnizorului reprezintă elemente esențiale ale politicii de evitare a coronacrizei economice’’, afirmă specialiștii de la Sierra Quadrant.

Pentru firmele aflate deja într-o situație limită, experții recomandă concordatul preventiv. Prin intermediul procedurii de concordat preventiv, firmele afectate de criză pot cere creditorilor şansa de a se redresa, evitând astfel procedura reorganizării judiciare, greoaie şi anevoioasă şi care de cele mai multe ori eşuează sau nu duce la rezultatul scontat.

Potrivit experţilor de la Sierra Quadrant, concordatul preventiv este avantajos pentru că permite acoperirea în timp cât mai scurt şi în proporţie cât mai mare a datoriilor acumulate, cu scopul evitării procedurilor de faliment.

În cei peste 24 de ani de activitate, Sierra Quadrant a devenit una dintre cele mai importante companii de profil din România, fiind specializată în lucrări de administrare și lichidare complexe, cu un ridicat grad de dificultate, caracterizate prin patrimoniu mare și diversificat, prin multitudinea problemelor legale care trebuie soluționate, concomitent cu procedura de insolvență: bilanț de mediu, substanțe periculoase în proprietate, servituți neclare și litigii legate de patrimoniu, etc.

Printre dosarele semnificative gestionate în prezent de Sierra Quadrant se află Electrocentrale București (ELCEN), CET SA Bacău, Letea SA Bacău, Servicii Energetice Moldova SA, Donau Chem, Compania de Navigație Fluvială Giurgiu NAV S.A., Teleferic SA, Rombet SA și GA-PRO-CHEMICALS S.A.

Mihai Petre, Director, Consultanță Comerț Internațional, EY România Cosmin Dincă, Manager, Comerţ Internaţional, EY România

Impunerea restricțiilor la import asupra intrării de mărfuri în Uniunea Europeană (de ex. originare din Belarus, Rusia, Iran, Ucraina) pe parcursul anului 2022 a condus la nevoia de o verificare mult mai atentă a dovezilor de origine nepreferențială emise de furnizorii străini. De exemplu, importatorii europeni care deși nu achiziționează mărfuri din aceste teritorii, doresc să se asigure că acestea nu sunt originare din Rusia sau din alte țări supuse restricțiilor. Sau, un alt exemplu concludent ar fi acela al mărfurilor supuse cotelor tarifare în Uniunea Europeană alocate în funcție de țara de origine și de balanța fixă alocată acestei țări ce permite neplata taxei adiționale de import de 25%.

În esență, la nivelul Uniunii Europene originea nepreferențială a mărfurilor se calculează după regulile prevăzute de Codul Vamal Unional. Scopul acestor reguli este de a determina naționalitatea economică a mărfurilor ce sunt supuse unor măsuri de politică comercială în UE (de ex. taxe anti-dumping, embargouri comerciale, măsuri de protecție și compensatorii, restricții cantitative sau contingente/ cote tarifare).

Astfel, furnizorii străini care pun la dispoziție importatorilor europeni certificate de origine nepreferențială sau alte dovezi de origine trebuie să determine această origine ținând cont de regulile prevăzute de Codul Vamal al Uniunii Europene. În practică, de cele mai multe ori calculul de origine nepreferențială din spatele acestor certificate este efectuat în baza regulilor de origine aplicate în țara din care este expediat produsul (adică în baza unor reguli care pot fi diferite față de cele ale UE). În unele cazuri, acest calcul este chiar neefectuat.

Drept urmare, determinarea corectă a originii nepreferențiale a mărfurilor devine un element și mai important mai ales pentru companiile europene care importă bunuri supuse contingentelor tarifare sau care provin din țări supuse sancțiunilor internaționale.

Cum pot însă importatorii să se asigure că acest calcul este corect? În primul rând, să întrebe furnizorii de mărfuri/ materii prime dacă determinarea originii s-a efectuat ținând cont de regulile aplicabile în Uniunea Europeană și, cel mai important, să obțină de la autoritatea vamală certificarea că acest calcul este într-adevăr corect. Instrumentul recomandat ar fi obținerea unei Informații Obligatorii de Origine (IOO) de la autoritățile vamale europene, un document certificat care verifică şi confirmă originea mărfurilor. S-ar evita astfel sancțiunile și costurile nedorite.

Declararea şi dovedirea originii mărfurilor atât în momentul procesării formalităților vamale, cât și ulterior, cade în responsabilitatea operatorilor economici importatori și reprezintă un element obligatoriu de menționat în declarația vamală. Esențial este ca aceștia să cunoască regulile de origine aplicabile la nivelul UE pentru evitarea oricăror plăti adiționale de taxe la import.

România se află pe locul șase la producția de vin în Europa, conform unui clasament realizat recent. Producem mult vin, iar după cum o dovedesc concursurile internaționale de vin, producem și calitate. Rodica Căpățînă, CEO -ul producătorului de Vinarte a vorbit într-un interviu acordat pentru Revista FoodBiz.ro despre evoluția brandului pe care îl reprezintă și despre transformarea pieței de vin.

Vinarte a fost înființat în 1998 de un grup de entuziaști italieni, francezi și români, care au descoperit potențialul extraordinar al României, s-au îndrăgostit de câteva soiuri de vin și au înființat aici în două regiuni viticole din sudul țării două crame, la Stârmina, județul Mehedinți, și la Bolovanu, comuna Sâmburești, județul Olt.

De patru ani, Vinarte are un nou proprietar, care a adus și un suflu nou în companie: s-au realizat investiții de un milion de euro anual în mai multe direcții, în partea de viticultură, în crame și mai ales în tehnologie, ceea ce a făcut posibilă o creștere semnificativă, în ciuda contextului economic nefavorabil din ultimii doi ani, marcați de pandemie, de scumpirile de prețuri și de războiul din Ucraina.

„În ultimii doi ani, businessul a evoluat destul de bine, suntem mulțumiți. Vinarte are o situație destul de specială, pentru că el este pe o pantă de creștere, firma a fost vândută acum patru ani către un nou patron, avem un nou management, o nouă strategie, o nouă filozofie, o abordare mai modernă a pieței, motiv pentru care nu este o surpriză așa de mare că suntem în perioada de creștere” a mărturisit Rodica Căpățînă pentru FoodBiz.ro.

Piața vinului românesc s-a modificat semnificat de la revoluție, o subliniază toți producătorii, iar Vinarte nu face excepție.

„Vinul românesc a evoluat extraordinar în ultimii 25 de ani de la privatizare și până în prezent, cu niște pași extraordinar de rapizi. În primul rând, culturile de viță-de-vie au fost reînnoite cu alte tipuri de clone, cu foarte multe soiuri, în crame s-a învestit enorm, iar aceasta a dus la creșterea calității la tot ce înseamnă produsul finit, nu doar calitatea vinului, care a crescut enorm față de ce beam în urmă cu 30 de ani, dar și calitatea sticlei, calitatea etichetei, calitatea comunicării, toată această lume legată de o sticlă de vin s-a schimbat enorm. Era o lume foarte tristă acum 25 de ani, când nu puteai să bei nicio sticlă de vin bună în restaurante. Nu mai există niciun fel de vin cu defecte în piață, este un salt uriaș” a declarat CEO-ul Vinarte.

Lipsa unei comunicări corecte, a unui brand de țară sub umbrela căruia pot fi promovate vinurile românești afectează toți producătorii de vin atunci când vine vorba de exporturi. CEO-ul Vinarte a mărturisit pentru revista FoodBiz.ro că este o pierdere și o rușine pentru România faptul că statul nu investește în comunicare, atât internă cât și externă, pentru promovarea României ca stat viticol, mai ales că vinul poate deveni o carte de vizită extraordinară.

Vinarte este prezentă pe piața din România, dar și la extern, având exporturi în 15 țări la nivel mondial, însă, din păcate, livrările sunt în cantități mici (8-10% din totalul vânzărilor) și deloc constant.

În condițiile creșterii prețurilor și majorării dobânzilor variabile, Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) semnalează răspunsul băncilor, concretizat în ansamblu prin înregistrarea în această perioadă a celui mai mic procent de cereri respinse și celui mai mare număr de înțelegeri directe:

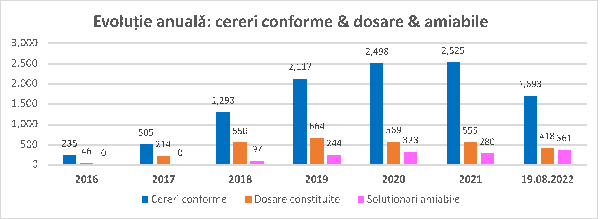

De la începutul anului peste 1.700 de consumatori au formulat solicitări în raport cu băncile și IFN-urile prin intermediul Centrului de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB). Majoritatea solicită găsirea unor soluții pentru reducerea ratelor afectate de creșterea prețurilor și de majorarea dobânzilor variabile. Răspunsul instituțiilor de credit a venit prin scăderea la sub 4% a cererilor respinse fără un motiv obiectiv. În plus, valoarea beneficiilor obținute din negocierile dintre instituțiile de credit și consumatori, derulate pe parcursul anului 2022, a depășit, până în luna august, suma obținută pentru întregul an 2020, respectiv 1,3 milioane euro.

Alexandru Păunescu, reprezentantul Băncii Naționale a României în Colegiul de Coordonare al CSALB: „Observăm că băncile au gestionat eficient atât perioada pandemiei, cât și cea generată de creșterea generalizată a prețurilor și de majorarea dobânzilor. Un exemplu este reprezentat de cererile privind trecerea de la ROBOR la IRCC. În cadrul CSALB am primit 50 de astfel de cereri, semn că probabil băncile au rezolvat intern majoritatea acestor solicitări. Există și ipoteza în care consumatorul a fost refuzat inițial de bancă, iar după ce a ajuns la CSALB, instituția de credit și-a reconsiderat poziția, dar asta arată încă o dată flexibilitatea instituțiilor de credit de a negocia cu consumatorul, chiar dacă politica băncii respective nu era să acorde această modificare automat, pe baza unei simple cereri. Este util de precizat că, atunci când completează o cerere în aplicația de pe site-ul CSALB, un consumator bifează o singură opțiune privind obiectul cererii, dar atașează o serie de documente și își descrie situația financiară. Toate aceste informații ajung la structurile organizatorice din băncile comerciale care lucrează direct cu CSALB. Iar acolo aceste cereri primesc o atenție suplimentară, sunt scoase din șablon și analizate particular. Asta face ca, în anumite situații particulare dificile, unele solicitări privind diminuarea ratelor, de pildă, să primească soluții de ștergere integrală a datoriei.”

Cazuri în care negocierile s-au încheiat cu împăcarea părților

În urma negocierilor, banca a șters în totalitate pentru consumatorul C.I. datoria aferentă unui overdraft, precum și cea aferentă cardului de credit care reprezentau, la data de 8 august 2022, suma de aproximativ 20.000 lei;

Consumatoarea F.G. va achita către bancă suma de 38.000 Euro la momentul vânzării imobilului grevat de ipoteca în favoarea băncii (vânzarea se va face de către consumatoare). După achitarea acestei sume, banca va proceda la remiterea datoriei în sumă de aproximativ 24.000 Euro, care reprezintă diferența dintre valoarea totală a creanței și suma de 38.000 Euro;

Consumatoarea M.D. a obținut în urma negocierilor soluția de a plăti doar dobânda și comisionul de administrare (55 de euro) timp de trei luni, în loc de rata de 350 de euro. Astfel, în cazul unui credit de nevoi personale, consumatorul nu va mai plăti ulterior dobândă calculată la dobândă.

Ce spun consumatorii care au negociat cu băncile

Ioana Rusu, București: „În anul 2007 am luat un credit ipotecar prin care am achiziţionat un apartament. În paralel, plătim rate şi pentru un credit de nevoi personale contractat pentru a putea cumpăra o maşină. Creditul pentru apartament a fost luat pentru 25 de ani. Mai aveam de plătit aproximativ 110.000 de lei, adică rate lunare timp de încă 10 ani. În ultimul an, rata la apartament a crescut semnificativ, ceea ce ne-a făcut să ne îngrijorăm în condiţiile în care suntem o familie cu doi copii mici, iar veniturile noastre bat pasul pe loc de ani buni. Cu toate astea, întotdeauna am încercat să nu întârziem cu plata ratelor. Apoi am aflat de CSALB. Am făcut cererea pe site, am ataşat şi acte doveditoare și am cerut reducerea soldului și, implicit, a ratelor. Dar, am primit mai mult decât am cerut! Banca a șters în totalitate datoria. Mi-au dat lacrimile când am primit această veste incredibilă. Este greu să exprim în cuvinte ce înseamnă pentru noi această decizie. Am primit mai mult decât speram şi suntem foarte recunoscători pentru acest dar minunat. Consider că întâlnirea cu CSALB a fost pentru noi modul în care Dumnezeu a făcut o mare minune pentru familia noastră.”

Florin Cobuz, București: „După ce banca mi-a pus poprire pe venituri pentru un credit din 2014, se adunaseră restanțe și penalități de 25.000 de lei la un credit de 35.000 de lei. Sumele veneau din faptul că viramentele către executor se făceau într-un cont greșit. Banca a șters 18.500 de lei din această sumă, iar 5.000 de lei i-am plătit eu, precum și cheltuielile executorului judecătoresc. Soluția la care am ajuns mi se pare una foarte bună, conciliatorul a fost foarte implicat, de la 10 în sus! Inițial banca a refuzat să rezolve. Apelasem și la un avocat, dar nu a mai fost cazul pentru că în 45 de zile am rezolvat prin CSALB, iar relația cu banca a rămas una cordială.”

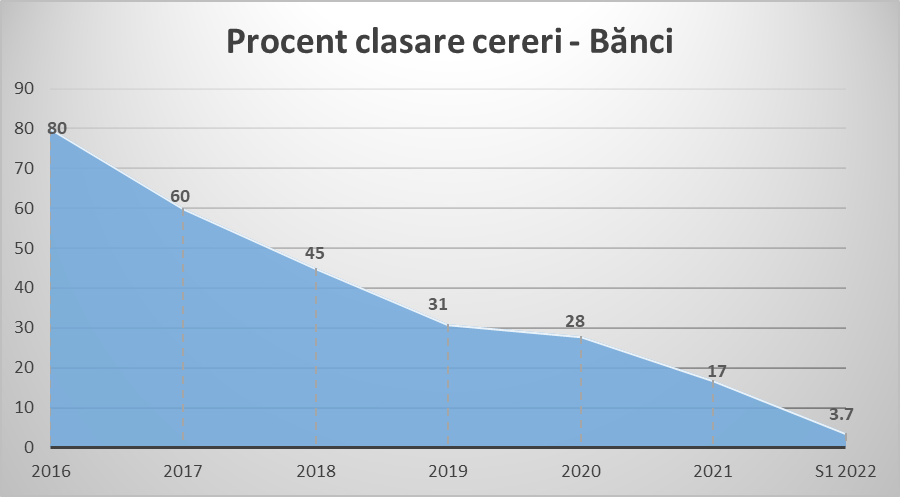

Cel mai mic procent de clasare a cererilor din istoria CSALB

Cererilerespinse de bănci din motive nejustificate au ajuns în 2022 la cel mai mic nivel de la înființarea CSALB: 3,7% din total. În urma solicitărilor făcute de CSALB către bănci, pentru unele cereri inițial refuzate, băncile și-au reconsiderat opinia și le-au acceptat spre negociere. Solicitarea de ștergere a înregistrărilor în Biroul de Credit este considerată un motiv obiectiv de clasare a cererii deoarece nu sunt cereri negociabile, iar consumatorii se pot adresa direct băncilor cu această solicitare. În 2022 băncile și IFN-urile au primit în cadrul CSALB peste 700 de astfel de cereri, față de 1.173 de cereri cu acest obiect în 2021.

Valoarea beneficiilor rezultate din negocierile purtate în cadrul CSALB (2016-2022) depășește 7 milioane de euro.

Din 2016 până acum, aproximativ 3.700 de consumatori s-au împăcat cu băncile și IFN-urile în cadrul CSALB (prin intermediul concilierilor și prin facilitarea înțelegerilor directe dintre părți)

Până în prezent CSALB înregistrează cel mai mare număr de înțelegeri amiabile/an: 361. Cifra confirmă preluarea la nivelul băncilor comerciale a mecanismelor de soluționare prin negociere promovate de CSALB.

CSALB reamintește că „este o entitate înființată ca urmare a unei Directive europene și intermediază gratuit și în mai puțin de trei luni negocierea dintre consumatori și bănci sau IFN-uri pentru contractele aflate în derulare. Consumatorii din orice județ al țării pot trimite cereri către Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) completând un formular online direct pe site-ul www.csalb.ro. Dacă banca acceptă intrarea în procedură de conciliere/negociere este desemnat un conciliator. CSALB colaborează cu 19 conciliatori, dintre cei mai buni specialiști în Drept, cu expertiză în domeniul financiar-bancar. Totul se rezolvă amiabil, iar înțelegerea părților are puterea unei hotărâri în instanță. Mai multe informații despre activitatea Centrului puteți obține și la telefon 021 9414 (apel cu tarif normal)”.

Uniunea Națională a Transportatorilor Rutieri din România (UNTRR) solicită recunoașterea documentelor conducătorilor auto eliberate de Ucraina conform prevederilor europene și facilitarea angajării rapide a conducătorilor auto ucraineni la companiile românești de transport rutier. În acest sens, UNTRR se adresează Ministerului Transporturilor și Infrastructurii și Ministerului Afacerilor Interne și le solicită să adopte măsuri urgente în acest sens.

UNTRR subliniază că „industria transporturilor rutiere din România se confruntă de mulți ani cu o criză de conducători auto profesioniști care s-a acutizat în prezent pe fondul provocărilor importante legate de începerea aplicării Pachetului Mobilitate 1 și instabilității generate de războiul din Ucraina. Potrivit sondajului Uniunii Internaționale a Transporturilor Rutiere – IRU de anul acesta, România este printre țările europene cele mai afectate de criza conducătorilor auto profesioniști, deficitul estimat de IRU ajungând la 71.000 posturi de conducători auto profesioniști neocupate la companiile românești de transport rutier.

UNTRR semnalează de mult timp autorităților române criza acută de conducători auto profesioniști cu care se confruntă companiile de transport rutier, solicitând MTI și MAI măsuri urgente precum deblocarea angajării conducătorilor auto extracomunitari la companiile de transport rutier din România, iar prevederile legislației europene recent adoptate creează cadrul necesar angajării conducătorilor auto ucraineni, în contextul invadării Ucrainei de cãtre Rusia.

Astfel, Regulamentul european nr. 1280 din 18 iulie 2022 stabilește măsuri specifice și temporare aplicabile documentelor conducătorilor auto eliberate de Ucraina în conformitate cu dreptul său intern, respectiv: · Recunoașterea permiselor de conducere eliberate de Ucraina în Statele Membre UE

· Recunoașterea cărților de calificare a conducătorului auto și atestatelor de conducător auto eliberate de Ucraina stabilind că pe baza acestora, România și toate celelalte State Membre pot să elibereze conducătorilor auto ucraineni cărți de calificare a conducătorului auto sau permise de conducere înscrise cu codul special al Uniunii 95.01 (max. 6.3.2025) sau atestate de conducător auto înscrise cu codul special al Uniunii 95.01 (max. 6.3.2025). Pentru eliberarea acestor documente de către un Stat Membru UE, conducătorul auto ucrainean titular al cărții de calificare a conducătorului auto eliberate de Ucraina trebuie să urmeze o formare obligatorie complementară de minim 35 ore încheiatã cu un test scris sau oral ori un examen pe calculator în centre de testare desemnate.

România și toate celelalte State Membre UE trebuie să informeze Comisia cu privire la normele naționale adoptate în conformitate cu prezentul Regulament 1280/2022 înainte de eliberarea cărții de calificare a conducătorului auto sau de înscrierea pe permisul de conducere/atestat a codului special al Uniunii 95.01 (max. 6.3.2025). Având în vedere faptul că prevederile Regulamentului 1280/2022 au intrat deja în vigoare la nivel european și multe State Membre permit angajarea imediată a conducătorilor auto ucraineni, UNTRR solicită autorităților române să aplice fără întârziere noile prevederi europene privind recunoașterea permiselor de conducere și a cărților de calificare ale conducătorilor auto ucraineni, pentru a permite și transportatorilor rutieri români să angajeze rapid conducători auto profesioniști din Ucraina printr-o simplificare a procedurilor administrative.

Agenția Națională Împotriva Traficului de Persoane lansează campania națională de prevenire „Desfă-ți aripile! Informarea înseamnă libertate!”,în cadrul proiectului Proiectul PDP2 – „Întărirea capacităților naționale în domeniul cooperării polițienești internaționale și combaterea infracționalității”, finanțat din Mecanismul Financiar Norvegian 2014-2021 – Programul Afaceri Interne.

Scopul campaniei îl constituie „informarea, sensibilizarea și conștientizarea cetățenilor români expuși riscului de a deveni victime ale traficului de persoane cu privire la implicațiile fenomenului, precum și la riscurile acceptării unor oferte care i-ar putea conduce într-o situație de trafic”.

După cum subliniază inițiatorii, campania „răspunde nevoii continue de informare a populației privind riscurile și implicațiile traficului de persoane, precum și nevoii de educare a grupurilor vulnerabile cu privire la modalitățile de detectare a ofertelor care ar putea implica riscuri și care i-ar putea conduce într-o situație de trafic.

Campaniase va desfăşura în perioada august-decembrie 2022, în mediul online și pe lângă promovarea specifică grupurilor tragetate, va beneficia și de sprijinul mai multor vloggeri cunoscuți: Horia Sârghi (Zaiafet), Vlada Grecu și Alex Cozma (Atenție Cad Mere)”.

Prin materialele realizate cu sprijinul persoanelor publice implicate, realizatorii campaniei doresc să poată „accesibiliza și promova mesajele antitrafic și ca fiecare persoană să își lărgească orizonturile («să își desfacă aripile») cu privire la găsirea unor noi oportunități (oferte de muncă sau de studii), iar aceste decizii să fie luate în urma unei informări temeinice, pentru a reduce riscurile asociate traficului de persoane”.

Agenţia Naţională Împotriva Traficului de Persoane reamintește că „evaluează şi monitorizează, la nivel naţional, activitatea desfăşurată în domeniul luptei împotriva traficului de persoane, îndeplinind rolul de raportor naţional”.

BEIJING, (Xinhua) – Utilizarea efectivă a Investițiilor Străine Directe (ISD) în China continentală a crescut cu 17,3% în comparație cu aceeași perioadă a anului precedent, la 798,33 miliarde de yuani în primele șapte luni ale 2022, a declarat joi Ministerul Comerțului.

În termeni de dolari americani, cifra a crescut cu 21,5%, la 123,92 miliarde de dolari USD.

Industria serviciilor a înregistrat o creștere de 10% a atragerii ISD față de anul precedent, la 598,92 miliarde de yuani, în timp ce cea a industriilor de înaltă tehnologie a crescut cu 32,1%, au arătat datele ministerului.

Mai exact, ISD în industria prelucrătoare de înaltă tehnologie a crescut cu 33 procente față de aceeași perioadă a anului trecut, în timp ce cele din sectorul serviciilor de înaltă tehnologie au crescut cu 31,8 procente, arată datele.

În această perioadă, investițiile din Republica Coreea, Statele Unite, Japonia și Germania au crescut respectiv cu 44,5%, 36,3%, 26,9% și 23,5%.

În perioada ianuarie-iulie, ISD care au ajuns în regiunea de vest a țării au înregistrat o creștere promptă de 41,2% în comparație cu anul precedent, urmată de 30% de creștere în regiunea centrală și 15,2% în regiunea de est.

Felul în care au fost tratați cetățenii din Ucraina care au solicitat protecție în țările europene și ce se poate îmbunătăți în felul în care ei sunt primiți constituie tema cercetării lansate de Agenția pentru Drepturi Fundamentale a Uniunii Europene (FRA) în 10 state europene, inclusiv România.

Inițiatorii analizei invită cetățenii din Ucraina sau cetățeni ai unor state terțe care au fugit din Ucraina și care se află acum în România, pentru a se proteja de război, „să participe la cercetare, prin completarea unui chestionar online, în ucraineană, engleză, sau rusă. Persoanele vizate sunt atât adulți – cu precădere femei – cât și adolescenți, cu vârste cuprinse între 16-17 ani. Eșantionul și chestionarul au fost stabilite la nivel european, pentru a asigura reprezentativitate statistică pentru UE”.

Michael O’Flaherty, directorul FRA: „Cum războiul din Ucraina continuă, țările UE primesc și acordă sprijin unui număr fără precedent de oameni care își caută siguranța în Uniunea Europeană. Acest lucru generează o mare varietate de provocări cu privire la drepturile omului în prezent și, posibil, mai târziu. Cu această cercetare, FRA își propune să asiste UE și statele implicate să găsească soluții sustenabile în beneficiul țărilor gazdă și al oamenilor care au fugit din calea acestui tragic război.”

Cercatarea online, subliniază inițiatorii, „va documenta experiențele și percepțiile adulților și ale copiilor acestora, care au plecat din Ucraina pentru a scăpa de război fie că sunt ucraineni, fie că sunt cetățenii altor state care locuiau în Ucraina în momentul începerii războiului. Întrebările acoperă subiecte legate de muncă, educație, cazare și asistență sanitară. Chestionarul include, de asemenea, întrebări legate de învățarea limbii țării gazdă, integrare, experiențe de discriminare și rasism.

Studiul se desfășoară în Bulgaria, Cehia, Estonia, Germania, Ungaria, Italia, Polonia, România, Slovacia și Spania și se va încheia în a doua parte a lunii septembrie.

FRA intenționează să prezinte public rezultatele cercetării în 2023.

Studiul face parte dintr-o suită de activități ale FRA care analizează implicațiile războiului asupra drepturilor fundamentale în UE”.

Totodată, autorii analizei reamintesc că „Directiva 2001/55/CE a Consiliului din 20 iulie 2001, privind protecția temporară, a fost adoptată în 2001 ca răspuns la criza generată de războaiele din fosta Iugoslavie. În martie 2022, a fost folosită pentru prima dată prin decizia adoptată de Consiliu în unanimitate, prin care se constata existența unui aflux masiv de persoane strămutate din Ucraina. Directiva privind protecția temporară a introdus un cadru care să ajute statele membre ale Uniunii Europene să facă față cazurilor de aflux masiv de persoane venite din afara UE. Prin activarea mecanismului de protecție în baza Directivei, refugiații și persoanele care fug din calea conflictelor armate, a violenței și a încălcărilor drepturilor omului, pot fi protejate pentru o perioadă de până la trei ani. Directiva prevede un statut de protecție temporară, care conferă permise de ședere temporară, asistență medicală de urgență, acces la adăpost, servicii sociale, educație pentru copii, precum și un acces limitat la piața muncii și un drept limitat la reîntregirea familiei”.