Compania de asigurări Signal Iduna Asigurare Reasigurare a primit aprobarea Autorității de Supraveghere Financiară (ASF) pentru achiziționarea Ergo Asigurări și Ergo Asigurări de Viață. Compania deține două dintre aprobările necesare pentru finalizarea tranzacției, a Consiliului Concurenței și a ASF.

Signal Iduna Asigurare Reasigurare anunță că „va demara procesul de integrare a activităților Ergo Asigurări de Viață, precum și a portofoliului de clienți și produse, care se estimează că va fi finalizat până la încheierea acestui an. Ergo Asigurări urmează să continue activitatea ca societate independentă pe piața de asigurări din România. Cele două entități Ergo vor fi integrate sub brandul Signal Iduna.

Managementul Ergo Asigurări SA va fi asigurat de către Consiliul de Administrație, cu următoarea componență: Tiberiu Maier, în calitate de Președinte, Mesut Yetiskul și Mark Osterloff, în calitate de Membri. Componența Consiliului de Supraveghere ce va asigura conducerea Ergo Asigurări de Viață S.A. va fi formată din: Tiberiu Maier în calitate de Președinte, Mihaela Drugă și Mark Osterloff, în calitate de Membri. Preluarea mandatelor va avea loc după aprobarea acestora de către Autoritatea de Supraveghere Financiară (ASF)”.

Tiberiu Maier (foto), președinte al Directoratului Signal Iduna Asigurare Reasigurare: „Primirea tuturor aprobărilor pentru achiziționarea Ergo Asigurări și Ergo Asigurări de Viață din partea organismelor abilitate și ulterior finalizarea tranzacției ne va permite să ne dezvoltăm în continuare portofoliul, marcând una dintre etapele cu cea mai mare însemnătate în activitatea Signal Iduna pe piața de asigurări din România. Am identificat o compatibilitate notabilă cu cele două companii prin prisma modelului de business, ce va aduce posibilitatea extinderii operațiunilor noastre în piața locală prin completarea portofoliului cu o gamă extinsă de soluții pentru nevoile actuale ale clienților. Totodată, apreciem modul în care adecurs întreg procesul de tranzacționare și colaborare cu reprezentanții Ergo.”

Totodată, Signal Iduna Asigurare Reasigurare precizează că „finalizarea tranzacției nu va aduce schimbări asupra contractelor de asigurare Ergo deja existente. Acestea se vor derula în continuare cu respectarea tuturor standardelor de calitate și profesionalism, clienții Ergo având la dispoziție aceleași canale de comunicare pentru accesarea asigurărilor sau a celorlalte servicii. Fiecare decizie ce urmează a fi luată pe parcursul procesului de integrare, va fi menită să sprijine nevoile clienților actuali și potențiali.

Principalul obiectiv pe care Signal Iduna Asigurare Reasigurare îl va avea în perioada următoare îl reprezintă integrarea companiei Ergo Asigurări de Viață. De asemenea, obținerea de sinergii cu privire la misiune și valori, alături de extinderea portofoliului de produse și servicii pentru Ergo Asigurări, vizează alinierea la standardele de calitate oferite deja clienților de companie. Pe lista planurilor strategice ale companiei se numără și investițiile în digitalizare, eficientizarea proceselor în cadrul companiilor și între companii, oferirea de servicii de calitate și produse inovatoare prin parteneriatele cu brokerii de asigurare, direct și prin intermediul altor parteneriate”.

Signal Iduna se caracterizează ca „liderul pieței de asigurări private de sănătate la nivel local, conform raportului Autorității de Supraveghere Financiară aferent trimestrului al treilea din 2021. Portofoliul companiei include, de asemenea, și polițe de asigurări de viață și de accident. În anul 2020, volumul primelor brute subscrise raportat a depășit 129 milioane de lei, reprezentând o creștere de 27% față de anul anterior. La finalul anului 2020, Ergo Asigurări a raportat un volum al primelor brute subscrise de 47,7 milioane lei, iar Ergo Asigurări de Viață a înregistrat o valoare de 14,3 milioane de lei”.

EximBank prelungește până la 31 martie 2022 schema de asigurare pe termen scurt a riscurilor temporar non-piață pe care o oferă în numele și în contul statului român exportatorilor români în derularea relațiilor comerciale cu partenerii din ţările UE şi OECD.

EximBank reamintește că produsul de asigurare „a fost lansat în contextul pandemiei COVID-19, pentru a susține continuarea activității exportatorilor români şi păstrarea locurilor de muncă prin preluarea riscurilor comerciale şi politice aferente debitorilor din ţările Uniunii Europene şi OECD și era valabil până la 31 decembrie 2021.

Facilitatea se adresează tuturor categoriilor de exportatori – întreprinderi mici, mijlocii şi mari – pentru care EximBank poate acoperi până la 85% din pierderile înregistrate ca urmare a producerii unor riscuri comerciale și politice aferente partenerilor comerciali din ţările Uniunii Europene şi OECD”.

Traian Halalai, președintele executiv al EximBank: „În urma reevaluării situației generate de pandemia Covid-19, Comisia Europeană a considerat că există în continuare o capacitate insuficientă a sectorului privat de a acoperi toate riscurile justificabile din punct de vedere economic pentru exporturile către țările UE şi OECD și a decis prelungirea valabilității acestei scheme de asigurări. Astfel a fost creat cadrul pentru ca EximBank să asigure continuitatea acestei scheme de ajutor și să poată prelua riscurile comerciale și politice oferind exportatorilor posibilitatea să încheie noi contracte sau să le prelungească pe cele existente în condiții de siguranță crescută. Continuăm așadar să venim cu soluții financiare adaptate condițiilor economice actuale, în linie cu nevoile și asteptările companiilor românești care beneficiază astfel de un nivel de susținere similar cu cel al companiilor europene”.

EximBank subliniază că prin intermediul acestei scheme de ajutor, „asigură, în numele şi în contul statului român, pe o perioadă de asumare a riscului mai mică de doi ani (care include durata de fabricaţie şi durata de rambursare), creanţele rezultate din tranzacțiile de export bunuri și servicii, împotriva riscurilor temporar non-piață. Asigurarea acoperă maximum 85% din pierderea asigurată în perioada de pre-livrare sau post-livrare, urmare producerii riscurilor comerciale (rezilierea arbitrară a unui contract de către un debitor privat, insolvenţa debitorului privat și a garantului său, neplata prelungită de către un debitor privat și de către garantul său a unei datorii rezultate din contract) și/sau politice (un debitor public sau o ţară împiedică realizarea unei tranzacţii de export; riscuri care excedează voinţei cumpărătorilor individuali sau care nu sunt în responsabilitatea cumpărătorilor individuali; riscul ca o ţară să nu transfere sau să nu permită transferul în ţara asiguratului a sumelor plătite de debitorii situaţi în acea ţară, forţă majoră în afara ţării asiguratului, inclusiv război).

În calitatea sa de Export Credit Agency (ECA) în România, EximBank a dezvoltat și oferă în numele și în contul statului român produse de asigurare care protejează încasările exportatorilor împotriva riscurilor asociate partenerilor externi şi a riscurilor asociate ţării de destinaţie și facilitează accesul la produsele de finanțare, putând fi cesionate în favoarea băncilor finanțatoare, pentru completarea mix-lui de garanții”.

Dacă anul trecut, în luna iubirii, compania Reveal Marketing Research

a derulat un studiu care a analizat impactul campaniilor de promovare a

Valentine’s Day și Dragobete asupra publicului român, precum și ce fel

de abordare este mai apreciată, anul acesta, compania a dezvoltat un

studiu pentru a afla percepția românilor față de căsătorie în anul 2022.

Potrivit datelor furnizate de Institutul Național de Statistică, în anul 2020 s-au înregistrat 81343 căsătorii, cel mai mic număr de căsătorii înregistrat din 1946 până în prezent. Faţă de anul 2019, în 2020 s-au înregistrat cu 47267 căsătorii mai puţine.

Aspirații la căsătorie: Când?

O expresie a schimbărilor majore de la nivelul societății românești o

reprezintă evoluția vârstei de căsătorie. Spre deosebire de realitatea

zugrăvită de datele statistice,

vârsta ideală pentru căsătorie, în percepția românilor, se plasează cu

precădere în intervalul 26-28 ani – 26 de ani reprezentând vârsta ideală

pentru femei, iar 28 de ani reprezentând vârsta ideală pentru bărbați.

De asemenea, datele obţinute sugerează faptul că aproape jumătate din

numărul subiecţilor – 47% – au o părere mai bună asupra căsătoriei în

detrimentul concubinajului. Totodată, solicitînd respondenților să se

pronunţe asupra subiectului cu privire la formarea propriei familii în

viitorul apropiat, aproape 1 din 5 persoane necăsătorite nu

intenționează să se căsătorească sau să aibă o relatie pentru toată

viața. Procentele sunt de 12% pentru bărbați și 25% pentru femei – mai

ales în cazul celor singure si divorțate.

Pe categorii de vârstă, 70% din tinerii cu vârsta cuprinsă între 24

și 35 de ani prezintă probabilitatea cea mai mare de a se căsători în

viitorul apropiat, urmați de tinerii cu vârsta cuprinsă între 18 și 24

de ani (69%).

Contrar acestui procent, 34% din subiecţi nu doresc să se

căsătorească, dar își doresc să aibă o relație cu un singur partener

pentru toată viața.

Studiul realizat reliefează, de asemenea, o varietate de opinii ale

subiecţilor cu privire la motivele pentru care tinerii din ziua de azi

nu vor să se căsătorească. În opinia acestora, motivele capătă

următoarele forme:

Lipsa banilor sau a bunurilor materiale – 55%

Frica de eșec sau de a nu face alegerea potrivită – 44%

Presiunea planurilor profesionale – 39%

Validitatea unei căsnicii. Idealuri și responsabilități.

55% dintre respondenți consideră că o căsnicie este validă doar dacă a

fost recunoscută oficial – în acte, iar 51% consideră că acesta este

validă doar dacă a avut binecuvântarea unui preot.

De altfel, doar 37% dintre respondenți consideră că într-o căsnicie

bărbatul trebuie să fie mai mare ca vârstă decât femeia, scăzând o dată

cu creșterea vârstei pentru respondenți – astfel că, 56% dintre tinerii

între 18-24 de ani sunt de acord cu această afirmație, și doar 28%

dintre persoanele cu vârste între 45-55 de ani.

Aceeași tendință o putem observa și în cazul respondenților care consideră că persoana care trebuie să se preocupe mai mult de casă și de creșterea copiilor este femeia. 30% dintre persoanele de peste 55 de ani sunt de acord cu această afirmație, iar procentul crește proporțional până la tinerii de 18-24 de ani, care sunt de acord cu această afirmație în proporție de 55%, pentru un total de 36 de procente.

Reveal Marketing Research este o companie de cercetare de piață full-service, specializată în marketing research, studii sociologice, customer insight, business strategy, market development. Cu o expertiză în peste 20 de industrii, Reveal Marketing Research crede că cercetarea de piață reprezintă baza deciziilor corecte și a poziționării brandurilor. Soluțiile calitative și cantitative ajută de 13 ani companii din România și Europa.

Studiul Reveal Marketing Research s-a desfăşurat online în perioada 21-25 ianuarie 2022, pe un eşantion reprezentantiv pentru universul persoanelor cu vârsta 18+, din mediul urban și rural. Mărimea eșantionului a fost de 1.007 respondenți, iar eroarea maximă de eșantionare este +/-3.1% la un nivel de încredere de 95%.

Ediția 2022 a Programului IMM Invest poate demara în acest moment ca urmare a publicării în Monitorul Oficial a Hotărârii de Guvern nr.206/14.02.2022 prin care Guvernul României a aprobat continuarea programului IMM INVEST ROMÂNIA și a subprogramului AGRO IMM INVEST, cu alocarea plafoanelor de garantare pentru anul 2022 pe fiecare program.

FNGCIMM, în calitate de organism de implementare al acestor programe, în strânsă colaborare cu Ministerul Finanțelor și cu partenerii bancari, asigură derularea optimă a mecanismelor de garantare a creditelor ce vor fi acordate de către finanțatori și a alocat deja resursele necesare pentru analiza cu operativitate a solicitărilor înscrise de potențialii beneficiari pe platforma www.imminvest.ro.

Față de etapele anterioare, programul este lansat în acest an mult mai devreme, permițând întreprinzătorilor un acces cât mai timpuriu la finanțarea planurilor de afaceri pe baza unui plafon de garantare în valoare totală de 7,5 miliarde lei din care 5 miliarde lei sunt alocați pentru IMM INVEST și 2,5 miliarde lei pentru AGRO IMM INVEST.

Aflat la cea de-a treia ediție, Programul IMM Invest cu subprogramul său Agro IMM Invest este instrumentul financiar de susținere a IMM-urilor cu cel mai mare succes din ultimii 30 de ani. În 2020 au beneficiat de credite cu garanții de stat un număr de peste 25.000 de firme iar în 2021 aproximativ 20.000 de firme au obținut finanțări şi garanţii cu cca. 1 miliard de lei mai mult față de anul anterior.

„FNGCIMM a început alocarea plafoanelor de garantare ce vor fi distribuite în cel mai scurt timp finanțatorilor și avem toate motivele să fim încrezători că sistemul bancar va continua și în 2022 finanțarea companiilor și susținerea mediului de afaceri. Vreau să-i asigur pe potențialii beneficiari și pe finanțatori că programul este operațional iar noii întreprinzători se pot bucura de avantajele sale, alăturându-se celor 45.000 de antreprenori care derulează deja activități finanțate prin IMM Invest și Agro IMM Invest. Pe baza experiențelor anterioare sperăm să le depășim așteptările, iar plafonul de garantare alocat pentru 2022 să fie consumat integral în cât mai scurt timp. Accesați IMM INVEST și AGRO IMM Invest și nu ratați oportunitatea de a beneficia de cele mai avantajoase instrumente financiare disponibile în acest moment pe piața bancară.”, a transmis Dumitru Nancu, directorul general FNGCIMM.”

Programul guvernamental IMM Invest România și Subprogramul AGRO IMM Invest facilitează accesul IMM-urilor la finanțare în vederea asigurării lichidităților necesare derularii activității curente sau pentru investiții. FNGCIMM SA-IFN acordă garanții în numele și în contul statului, în procent de până la 90% din valoarea finanțarii, toate costurile de finanțare fiind acoperite din schema de ajutor de stat, atașată programului. Dobânzile vor fi subvenționate integral pe o perioadă de 8 luni de la data primei utilizări a creditului, dar nu mai târziu de 30 iunie 2023. Comisionul de garantare datorat FNGCIMM și comisionul de risc datorat Ministerului Finanțelor vor fi subvenționate de stat, pe toată durata derulării creditului.

Rezultatele implementării programului IMM INVEST ROMÂNIA ediția 2021, demarat în data de 23.04.2021, înregistrează circa 17.000 de credite garantate, cu o valoare a solicitărilor de garantare aprobate de către FNGCIMM de peste 10.5 miliarde lei, ce au susținut credite de peste 12,8 miliarde lei. Subprogramul AGRO IMM Invest este primul program guvernamental adaptat nevoilor specifice IMM-urilor din sectorul agricol, pescuit, acvacultură precum și ale sectorului alimentar. Ajutorul de stat aferent acoperă costurile de finanțare și include, ca facilitate suplimentară față de IMM INVEST, o componentă de grant de 10% din valoarea finanțării. De la lansarea sa, în luna aprilie 2021, prin subprogramul AGRO Invest au fost acordate 2.500 de credite/garanții solicitate de IMM-uri, valoarea totală a solicitărilor de garantare aprobate de FNGCIMM depășind 2,1 miliarde lei, cu o valoare a finanțării de peste 2,6 miliarde lei.

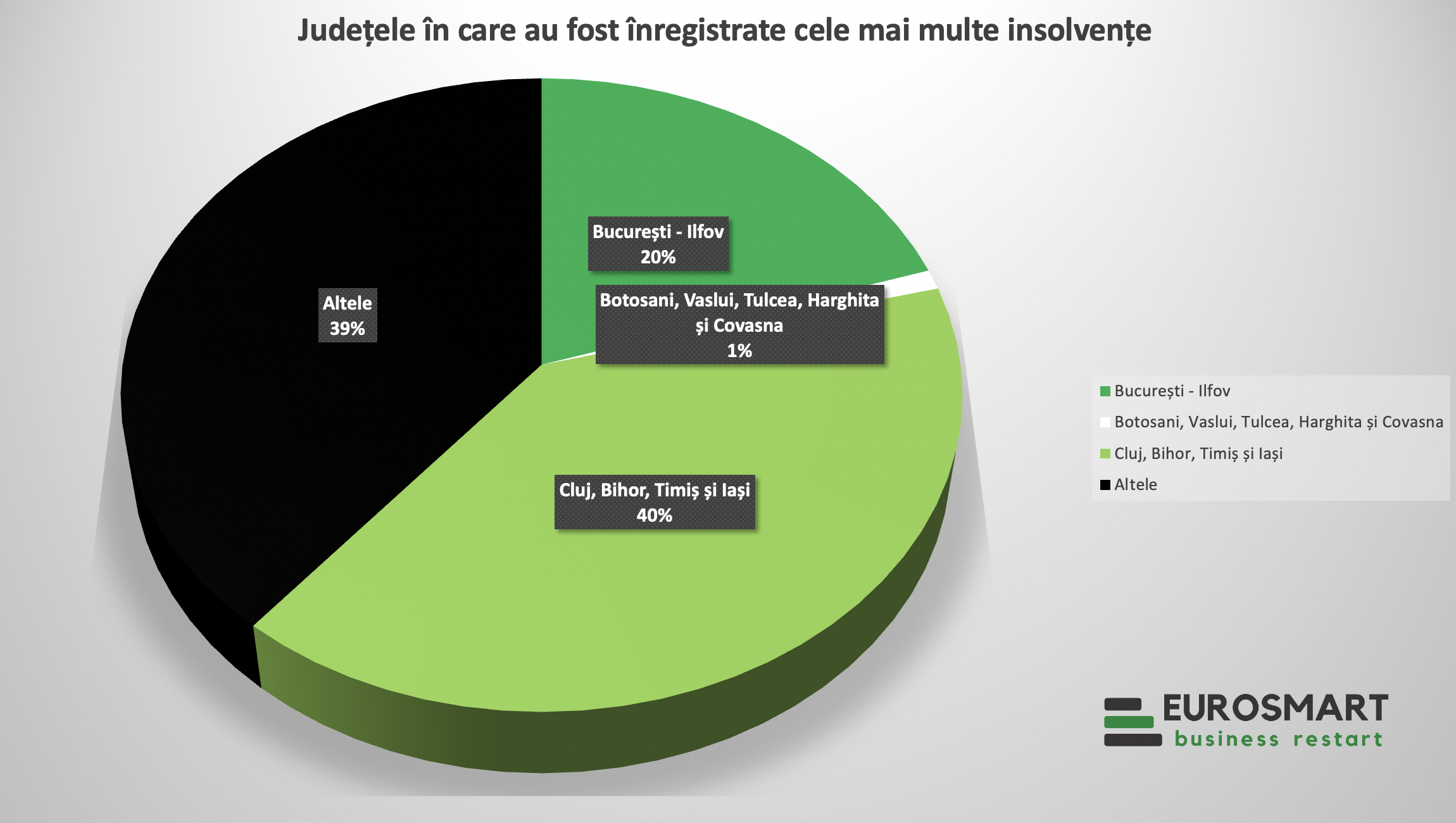

O analiză efectuată de societatea de practicieni în insolvență EUROSMART SPRL, relevă faptul că în anul 2021 un număr de 6.144 de profesioniști au intrat în procedură de insolvență, o creștere cu 8% față de anul 2020.

„Analiza a fost realizată de specialiștii EUROSMART în baza datelor publicate pe siteurile onrc.ro și bnr.ro”, a declarat Octavian Barbu, Business Development Manager EUROSMART.

Județele în care au fost înregistrate cele mai multe insolvențe sunt București (metropola București-Ilfov cumulează peste 20% din totalul insolvențelor din România), Cluj, Bihor, Timiș și Iași, reunind peste 40% din numărul total de insolvențe în anul 2020.

La polul opus se afla Judetele Botoșani, Vaslui, Tulcea, Harghita și Covasna, fiecare cu procente de sub 1%.

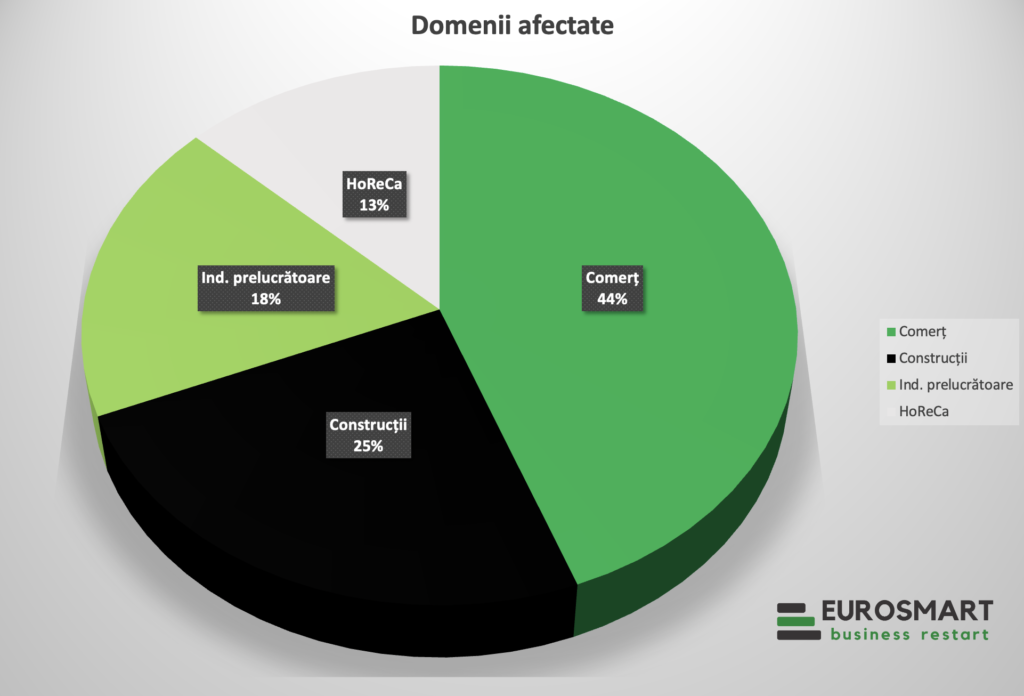

Cele mai afectate domenii au fost comerțul ( 29%), construcțiile (16%), industria prelucrătoare (12%) și HoReCa (8,5%).

„Având în vedere efectele economice cauzate de creșterea salariului minim, creșterea substanțială a costurilor cu utilitățile, majorarea indicelui ROBOR cu impact direct în costul de finanțare, precum și creșterea cu peste 40% a sumelor refuzate la plată la finele anului 2021 față de 2020, estimăm că insolvența va menține trendul crescător, care poate fi chiar mai accentuat în 2022”, completează Octavian Barbu, Business Development Manager EUROSMART.

„Anticipăm senzitivități în rândul companiilor care activează în domenii energofage – acestea fiind direct afectate de creșterea costului energiei. Dar și a crescătorilor și procesatorilor de carne care sunt nevoiți să acceseze noi fluxuri de aprovizionare din cauza pestei porcine, implicit fiind supuși și presiunii prețurilor concurențiale ale produselor de import. Totodată sesizăm un risc crescut de insolvență și în cazul jucătorilor de talie mică din sectorul agricol. Principalii factori care contribuie la agregarea acestui risc sunt: creșterea prețului input-urilor, lipsa capacităților de depozitare care determină valorificarea la prețuri scăzute și creșterea costului de finanțare – necesarul de capital de lucru fiind specific acestor domenii”, adaugă Octavian Barbu, Business Development Manager EUROSMART.

EUROSMART SPRL a fost fondată în 2011 cu scopul de a implementa proceduri complexe, pachete de reorganizări și lichidări judiciare, cu implicații juridice și economice de repoziționare, management, marketing sau de echipă. În prezent, EUROSMART SPRL are 5 filiale la nivel național și peste 40 de specialiști care cred în strategii pe termen lung și o nouă viață a companiilor aflate în cumpănă și gestionează un număr de 200 de dosare, cu o valoare cumulată a activelor de peste 300 milioane €.

Agricover Credit IFN – principala instituție financiară non-bancară specializată exclusiv în finanțarea agriculturii lansează primul card de credit Mastercard business destinat fermierilor din România, care le asigură acces rapid la finanțare cu plata la recoltă.

Agricover Credit IFN își continuă angajamentul asumat de a susține performanța și competitivitatea fermierilor români prin dezvoltarea soluțiilor de finanțare moderne, care să contribuie la creșterea afacerilor acestora.

„Astăzi inovația, rapiditatea și serviciile personalizate fac diferența în piață și aduc plus valoare fermierilor. Suntem preocupați în permanență să asigurăm o finanțare rapidă și sigură, de aceea am realizat acest proiect în colaborare cu importanțiparteneri financiari internaționali Mastercard, DiPocket UAB și Nexi-SIA. Prin intermediul cardului FERMIERⁱ posesorii își pot administra simplu și eficient capitalul de lucru accesat pentru acoperirea nevoilor din fermă”, a precizat Robert Rekkers, General Manager Agricover Credit IFN.

„Cardul FERMIER reprezintă o inovație în domeniu și un produs unic în piață, ce contribuie la incluziunea financiară și digitalizarea unui segment specific din categoria IMM, fermierii români, având, totodată, o componentă importantă de educație financiară și suport pentru aceștia. Cardul asigură acces la toate beneficiile pe care Mastercard le pune la dispoziția deținătorilor de carduri business: programul Premium & Business, suita de servicii Pachetul pentru Digitalizarea Afacerii tale și asigurarea gratuită pentru cumpărături online. Suntem mândri că am contribuit la dezvoltarea acestui produs și așteptăm să vedem feedback-ul din partea clienților”, a declarat Cosmin Vladimirescu, Country Manager Mastercard România și Croația.

Fedele Di Maggio, CEO DiPocket UAB

„Cardul Fermier este un exemplu distinctiv al modului în care cardurile de plată pot fi utilizate pentru a le oferi clienților valoare și confort atunci când sunt emise în cooperare cu companii inovatoare, precum Agricover Credit IFN. Suntem onorați că am fost selectați ca emitenți ai cardului Fermier și ne angajăm sprijinul deplin pentru succesul acestui parteneriat deosebit cu Agricover Credit IFN, Mastercard și SIA”, a declarat Fedele Di Maggio, CEO DiPocket UAB.

Chifu Iulian, Sales Manager SIA Romania Payment Technologies, parte a grupului Nexi-SIA

„Suntem bucuroși și onorați să fim parte din proiectul primului card dedicat special fermierilor din România, unul din cele mai inovative produse lansate pe piața locală a cardurilor în ultimii ani. Avantajele evidente ale cardului de credit pentru fermieri îl vor face cu siguranță un produs de succes, iar noi vom fi aici pentru a sprijini Agricover Credit IFN și pe agricultorii români în a continua inovarea în acest domeniu”,a declaratChifu Iulian, Sales Manager SIA Romania Payment Technologies, parte a grupului Nexi-SIA.

ⁱCardul FERMIER este un card de business Mastercard®, emis de DiPocket UAB.

Găsirea de „instrumente cât mai bune care să stimuleze antreprenoriatul în mediul rural și să ajute la creșterea calității vieții” este obiectivul conferinței regionale ,,Antreprenorești – vine pe Transalpina“, organizate de Romanian Business Leaders și Repatriot sâmbătă 19 februarie 2022, ora 12:00, în localitatea Novaci, județul Gorj, Complexul L’Invidia, strada Brezulescu nr. 17în format hybrid.

Organizatorii anunță că la eveniment „vor participa antreprenori din zona Transalpina și adiacentă, primari ai localităților situate în Oltenia de sub Munte, autorități ale administrației publice, lideri în turism și dezvoltarea de afaceri din România, pentru a dezbate care sunt prioritățile localităților din acest areal și totodată ce proiecte concrete se regăsesc în strategia de dezvoltare pentru următorii ani, precum și care sunt oportunitățile de dezvoltare afaceri în care antreprenorii interesați să își dezvolte afaceri în zonă.

Printre cei care au confirmat participarea la eveniment se numără Dragoș Anastasiu – investitor în turism, vicepreședinte Alianța pentru Turism, Dan Vîlceanu – ministru, Ministerul Investițiilor și Proiectelor Europene, Hilde Brandl – antreprenor, architect, coordonator al proiectului ,Antreprenorești – Adoptă un sat, Marius Bostan – antreprenor, lider RePatriot, Alina Balatchi Lupașcu – cofondatoare Romanian Women in UK, Andreea Petrișor – antreprenor, Lucian Bondoc – avocat Bondoc & Asociații SCA/ Platforma Novăceni în București, Ambrozie Turcanu – expert accesare fonduri europene, Ciprian Tudose – Platforma Visit Ghindărești/Dobrogea, Diana Basarabă – director engineering Adobe România, Veronica Costache – fondator Alexs Educational, Maria Moța – coordonator regional al proiectului Antreprenorești – Adoptă un sat, primari ai localităților Polovragi, Crasna, Baia de Fier, Vaideeni, Brezoi și Novaci – gazda evenimentului.

În cadrul conferinței Antreprenorești vine pe Transalpina se vor aborda și dezbate subiecte despre:

Impactul antreprenorilor în comunitățile locale rurale – exemple de bune practici ale antreprenorilor și ale comunităților rurale

Înființare OMD Transalpina – Organizație de Management a Destinației cu rol principal în dezvoltarea comunităților cu potențial turistic situate în partea de nord a Olteniei, punct important în capitolul Turism din Planul Național de Redresare și Reziliență (PNRR)

Preluarea Ghidurilor de arhitectură pentru încadrarea în specificul rural, realizate de Ordinul Arhitecților din România (OAR), în Regulamente de urbanism, prin Hotărări de Consiliu Local/Hotărâri de Consiliu Județean

Avantajele asocierii și colaborării antreprenorilor pe domenii de activitate, cât și pe activități conexe

Finanțări accesibile comunităților membre în acest Proiect (fonduri europene, granturile norvegiene, granturi private, diverse tipuri de finanțări etc.”

Antreprenorești – Adoptă un Sat este definit ca „un proiect inițiat în cadrul Fundației Romanian Business Leaders care, alături de RePatriot, încearcă să găsească instrumente cât mai bune pentru a stimula antreprenoriatul în mediul rural. Pentru a produce rezultate palpabile și modele replicabile în mai multe comunitățile sătești din România, prin transfer de know-how specific, mentorat pentru antreprenori și administrația locală, prin sprijinirea identificării potențialului local de dezvoltare culturală și economică, sprijin pentru folosirea bună a fondurilor europene, suport pentru dezvoltarea capitalului uman necesar vieții la țară. Mai multe pe site-ul https://antreprenoresti.ro/”.

Cea mai tehnologizată clădire din portofoliul Globalworth, Globalworth Square din București, are un nou chiriaș: Sameday, unul dintre liderii pieței de curierat din România. Contractul a fost semnat pentru cinci ani și o suprafață de 4.259,04 metri pătrați.

Ema Iftimie, Head of Leasing & Customer Care, Globalworth: „Suntem onorați să urăm bun venit echipei Sameday în comunitatea noastră Globalworth. Punem tehnologia pe primul loc și o folosim pentru a eficientiza experiența chiriașilor noștri. Sameday este, de asemenea, un brand care investește în tehnologie pentru a construi un model de business ușor adaptabil la condițiile pieței și pentru a răspunde rapid nevoilor clienților. Suntem siguri că Globalworth Square și întreaga comunitate Globalworth vor ajuta la consolidarea poziției brandului pe piață”.

Lucian Baltaru, Chief Executive Officer, Sameday: „Decizia de a ne alătura comunității Globalworth a fost rezultatul unei analize aprofundate, care s-a axat pe accesibilitatea, confortul și bunăstarea echipei noastre, precum și pe costul de ocupare. În Sameday avem un nucleu tehnologic pe care îl folosim pentru a deschide noi oportunități pentru colegii și partenerii noștri. Îmbrățișăm inovația și căutăm mereu soluții prietenoase cu mediul pentru piața de livrare și viețile noastre. Având în vedere valorile pe care le împărtășim, a fost firesc să alegem Globalworth pentru activitățile noastre administrative”.

Globalworth anunță că prin noul proiect, „localizat în mijlocul Globalworth District, cea mai mare comunitate de business din București, Globalworth setează noi standarde în materie de responsabilitate, well-being, sustenabilitate și costuri reduse pentru ocupanți. Globalworth Square a obținut acreditarea BREEAM Outstanding cu un scor de 99%, plasând clădirea pe primul loc în România și pe locul 3 mondial. Ea folosește un sistem geotermal amplasat sub fundația de tip radier, capabil să reducă considerabil costurile de răcire și încălzire ale întregii clădiri. Dat fiind că tehnologia joacă un rol central în biroul viitorului, rol puternic accelerat de pandemie, Globalworth Square vine cu o serie de inovații inedite. Este una dintre puținele clădiri producătoare de energie din România, o parte importantă a consumului de energie fiind asigurată de acoperișul fotovoltaic. Atingerea suprafețelor este limitată prin implementarea unor soluții touchless cu senzor IR în toate facilitățile sanitare, iar accesul în clădire și în spațiile de birouri se va face prin tehnologii Bluetooth și NFC

Aceste caracteristici au convins echipa Sameday să-și desfășoare activitatea administrativă la etajele clădirii de birouri avansate din punct de vedere tehnologic. Aici, compania va continua să se dezvolte și să-și îmbunătățească acoperirea și portofoliul de servicii.

În Globalworth Square se obține o calitate maximă a aerului, deoarece unitățile de tratare a aerului sunt echipate atât cu umidificare încorporată, cât și cu dezinfecție inovatoare a aerului, asigurând introducerea aerului proaspăt fără germeni la umiditate optimă.

O altă inovație constă în sistemul de răcire al clădirii, compus din pompa de căldură, chillere cu freon ecologic R1234ze și depozit de gheață, proiectat pentru a genera un consum energetic redus. Implementarea soluției de depozit de gheață este unică în acest moment pentru o clădire de birouri de clasa A în România.

Localizat în partea de nord a orașului București, Globalworth Square este o clădire de clasă A cu o suprafață închiriabilă totală de 29.000 mp, repartizată pe 3 nivele subterane, parter și 15 etaje superioare, plus 1 nivel tech, cu un plan tipic generos de 2.130 mp”.

Scumpirea puternică a gazelor și a energiei electrice a determinat tot mai mulți români să fie interesați de izolarea termică a locuințelor și de soluții pentru reducerea consumului. Atât în magazinele fizice cât și în mediul online, cele mai căutate produse au fost, în ianuarie, materialele de izolare termică, polistiren expandat, vata minerală, alături de boilere și centrale termice și electrice cu un consum mai redus de energie, becurile led și panourile solare.

Cum facem să avem o factură mai mică la gaze și curent?

O întrebare pe care și-o pun tot mai mulți români. Potrivit experților de la Mathaus, pentru a ne eficientiza consumul, trebuie să ne luăm câteva măsuri esențiale.

În primul rând, ar trebui să folosim electrocasnice cu consum energetic redus (becuri, calorifere, centrale, boilere etc.). Esențial este, totodată, să stopăm pierderile de căldură din apartamente sau case, prin intermediul unor materiale eficiente.

Dacă în privința electronicelor și electrocasnicelor, soluțiile sunt evidente – folosirea iluminatului LED, a obiectelor care au un consum mai mic (identificat foarte clar, conform legislației), în privința izolării termice a locuințelor, alegerea unor materiale mai bune, cu adevărat eficiente, ține de informarea corectă și de expertiză.

„Ca să îți reduci factura la utilități, este absolut necesar să folosești materiale de construcții eficiente, de la termoizolațiile interioare și exterioare, la ferestre și uși cu un grad izolator ridicat, instalații electrice și termice cu un consum cat mai redus de energie. Este un domeniu în care ofertele sunt diverse și trebuie adaptate tipului de locuință. De aceea este extrem de important să faci alegerea corectă”, afirmă Cristian Matei, directorul de retail MatHaus.

Atenție la alegerea calității și compatibilitatea materialelor

Interesul tot mai mare al românilor pentru materialele eficiente energetic a încurajat producătorii să importe soluții cât mai eficiente.

În alegerea materialelor termoizolante, fie că sunt la cele mai înalte standarde sau se încadrează într-un buget accesibil, cel mai important este ca acestea să fie compatibile, pe cât posibil de la același producător și mai ales certificate.

„Potențialii cumpărători trebuie să înțeleagă că izolarea eficientă a locuinței este dată de calitatea întregului sistem termoizolator, nu doar de materialul principal cum ar fi vata minerală sau polistirenul. Un sistem termoizolator complet eficient înseamnă că stratul suport este compatibil cu elementul termoizolant, care la rândul său este compatibil cu adezivul sau alte accesorii de prindere. Performanțele izolației termice sunt direct proporționale cu grosimea materialului termoizolant ales și modul cât mai corect în care a fost realizat montajul. Putem spune că în România, standardul de izolație a ajuns la 15 cm grosime”, afirmă Liviu Chelban, director departament produse pentru termoizolații și chimice la Arabesque.

Un sistem complet eficient cuprinde, pe lângă materialul de bază, și stratul final de vopsea sau tencuiala decorativă cu rol atât estetic cât și de protecție finală a sistemului termoizolant.

Orice etapă sărită din acest proces sau material de slabă calitate poate afecta eficiența păstrării confortului termic în locuințe, mai adaugă experții.

În urma unui studiu realizat de o entitate privată, procentele de pierdere a căldurii sunt între 30 – 40% prin pereți, ușile 10% și ferestrele 20%, în timp ce prin acoperiș se poate pierde între 15 și 25% din coeficientul energetic.

Termoizolația ajută și vara

În general, românii iau în calcul să-și eficientizeze consumul de energie doar iarna. Însă o casă termoizolată corect aduce beneficii și vara.

Temperatura din interior rămâne constantă și vara, fără a mai fi nevoie de utilizarea frecventă a unui sistem de aer condiționat.

„Dacă tot ne focusăm pe eficiența energetică, ar fi bine să folosim produse certificate, din magazinele specializate, și să rămânem deschiși la noile tehnologii puse la dispoziție de producători. Industria evoluează simțitor oferind clienților sute de alternative la materiale, de la accesorii și până la materie primă, pe care meșterii adesea le evită din teama de a lucra cu materiale noi. Totuși, atunci când construiești sau reabilitezi o casă, calitatea trebuie să se afle în prim-plan”, arată analiza Mathaus.

Potrivit specialiștilor, ideea e să te informezi temeinic despre ce ai nevoie, să întrebi un specialist și să urmărești tutorialele din surse avizate, pentru a face o achiziție optimă, cu un randament optim pe termen mediu și lung.

Vestea bună este că practica de a căuta pe internet diverse produse și servicii înainte de a le cumpăra a devenit una obișnuită pentru majoritatea populației.

Pe lista achizițiilor online au intrat inclusiv materialele pentru termoizolație, polistiren, vata minerală, vopseaua sau tencuaială decorativă dar și materiale de construcții precum caramidă, bca, fier pentru fundație și alte materiale grele. Iar serviciile de transport asigurat până acasă sau la șantierul unde are loc construcția atârnă greu în luarea deciziei de achiziție a materialelor.

„Atenția celor interesați de materialele de construcții trebuie să se îndrepte, dincolo de preț, către garanția oferită de vânzător, să se asigure că exista stocurile necesare sau informația corectă despre termenul de aprovizionare”, afirmă experții.

Potrivit specialiștilor Mathaus, brand românesc specializat în vânzarea materialelor pentru construcții, renovări și reparații, producătorii materialelor termoizolatoare precum vata minerală sau polistiren, asemenea și altor ramuri din sectorul construcțiilor, se confruntă cu o serie de probleme în aprovizionarea materiei prime.

Motiv pentru care producția a scăzut, iar stocurile actuale sunt insuficiente pentru a putea acoperi cererea în continuă creștere. Tot în creștere sunt și prețurile de producție, datorate valului de scumpiri a gazelor, curentului electric și carburantului.

Casa eficientă energetic, în prim-plan

Încă de la Black Friday 2021, românii s-au concentrat pe achizițiile din această zonă, de la simplul bec led, senzori ambientali, boilere, centrale termice și electrice mai eficiente, izolații pentru țevi, ferestre și uși termopan, până la întregul sistem de termoizolație cu vata minerală sau polistiren. Cifrele de vânzări confirmă această tendință.

Pe segmentul materialelor de construcții și amenajări, odată cu creșterea prețurilor la energie și gaze, vânzările de materiale pentru termoizolații din magazinele fizice au accelerat cu 10-15% de la o lună la alta, cele din platformele online dublându-se.

„Prima lună din 2022 a adus o concentrare semnificativă a cererii pe aceste segmente. Asta în condițiile în care soluțiile sunt multiple, la prețuri foarte variate, fie că vorbim despre polistiren expandat simplu sau grafitat și vată minerală, adezivii pentru termosistem și vopseaua sau tencuiala decorativă, polistiren extrudat, uși și ferestre termopan, boilerele și centralele termice și electrice eficiente energetic sau panourile solare . Este un trend pe care îl vedem tot mai puternic în piață, pe care îl susținem și ni-l dorim să devină tot mai pregnant”, afirmă Cristian Matei, directorul de retail Mathaus.

Dincolo de oferta de produse din zona de eficiență energetică, experții de la Mathaus remarcă interesul clienților pentru calitate în fața prețului atât pentru magazinele fizice cât și pentru serviciile oferite în cazul achizițiilor online.

„A trecut vremea când cumpărăturile, mai ales cele ce țin de amenajarea sau construcția casei,se făceau în funcție de prețul mai mic. În plus, clienții au început să își dea seama de avantajul și simplitatea pe care o ai când comanzi online chiar și materiale de construcții. Este mai avantajos să stai acasă pentru a supraveghea lucrarea, în timp ce noi prin flota proprie îți aducem comanda în fața porții sau la șantier. Observam și aici o creștere sănătoasă de la an la an”, afirmă reprezentantul Mathaus.

Experții de la Mathaus, brand dezvoltat de compania românească Arabesque, cu o expertiză de aproape 30 de ani în piața distribuției de materiale pentru construcții, cu soluții complete de transport de la depozit până la șantier, susțin că anul 2022 va fi un an atipic atât pentru producători cât și pentru vânzători și revânzători.

„Principala provocare, în prezent, dincolo de focusul pe calitatea materialelor, îl reprezintă asigurarea unor prețuri competitive, în contextul inflației puternice care afectează economia românească”, mai arată analiza Mathaus.

În proporție de 98,5%, antreprenorii resimt creșterile costurilor de funcționare cauzate de scumpirile din ultima perioadă la energie electrică și gaze, arată un sondaj la zi realizat de Consiliul Național al Întreprinderilor Private Mici și Mijlocii din România CNIPMMR. Au răspuns 2260 de antreprenori din toate sectorele economice, sublinierea președintelui CNIPMMR Florin Jianu fiind că în condițiile actuale, efectele sunt generalizate.

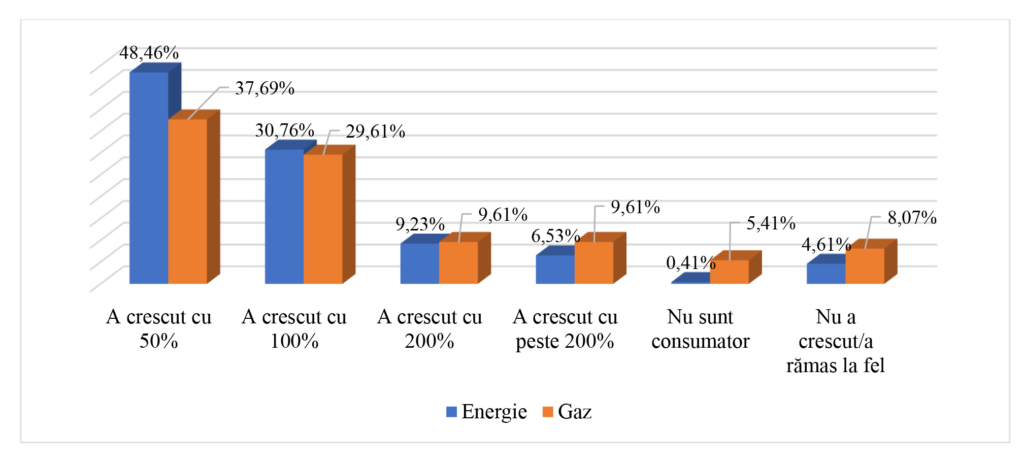

Antreprenorii chestionați declară în proporție de 48,46% că facturile pentru întreprinderile lor au crescut cu 50% la energie electrică, iar pentru o treime (30,76%), creșterile sunt de 100%. La gaze naturale, sunt declarate creșteri cu 50% într-o prporție de 37,69% și creșteri cu 100%, în proporție de 29,61%.

În aceste condiții, antreprenorii afirmă că au crescut sau vor crește prețurile produselor sau serviciilor lor, cei mai mulți (42,3%), cu 10%-30%.

Rezultatele întregului sondaj:

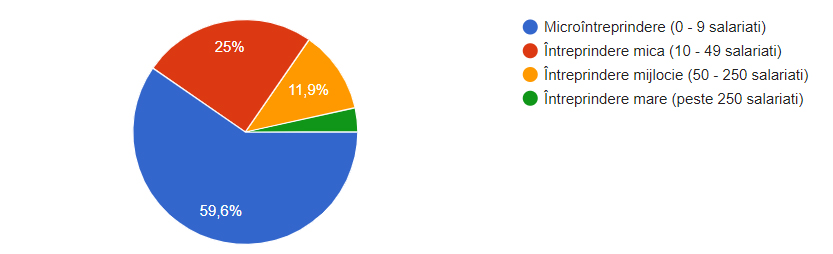

1. În ceea ce privește forma de organizare, respondenții au fost 59,6% microîntreprinderi, 25% întreprinderi mici, 11,9% întreprinderi mijlocii și restul de 3,5% întreprinderi mari.

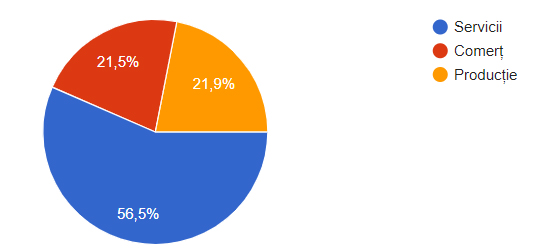

2. Referitor la domeniul în care respondenții își desfășoară activitatea, 56,5% sunt din servicii, 27,9% sunt din comerț și restul de 21,9% sunt din domeniul producției.

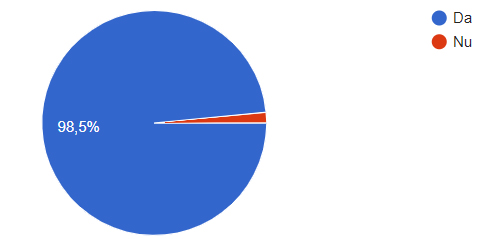

3. Întrebați dacă resimt creșteri ale costurilor de funcționare cauzate de scumpirile din ultima perioadă, 98,5% din antreprenori au răspuns că =DA=.

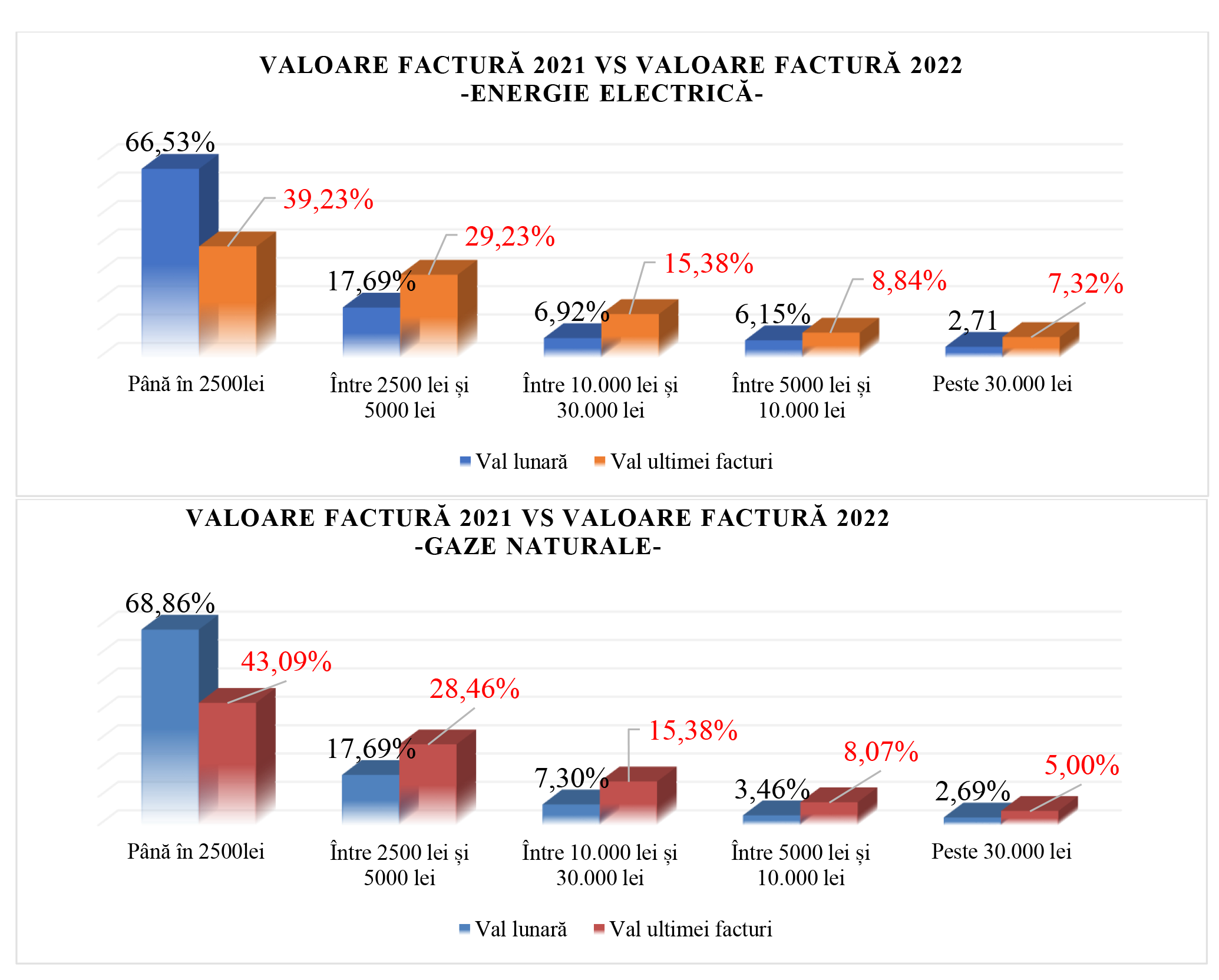

4. În ceea ce privește valoarea lunară a facturii antreprenorilor înainte de liberalizarea pieței, atât pentru energie electrică cât și pentru gaz, aceștia au răspuns următoarele:

Pentru energie electrică – Până în 2500lei – 66,53% – Între 2500 lei și 5000 lei- 17,69% – Între 10.000 lei și 30.000 lei- 6,92% – Între 5000 lei și 10.000 lei- 6,15% – Peste 30.000 lei- 2,71%

Pentru gaze naturale – Până în 2500lei – 64,23% – Între 2500 lei și 5000 lei- 17,69% – Între 5000 lei și 10.000 lei- 7,30% – Între 10.000 lei și 30.000 lei- 3,46% – Peste 30.000 lei- 2,69% – Nu sunt consumator: 2,63%

5. Cu privire la valoarea ultimei facturi, respondenții au menționat:

Pentru energie electrică – Până în 2500lei – 39,23% – Între 2500 lei și 5000 lei- 29,23% – Între 5000 lei și 10.000 lei- 15,38% – Între 10.000 lei și 30.000 lei- 8,84% – Peste 30.000 lei- 7,32%

Pentru gaze naturale

– Până în 2500lei – 43,09% – Între 2500 lei și 5000 lei- 28,46% – Între 5000 lei și 10.000 lei- 15,38% – Între 10.000 lei și 30.000 lei- 8,07% – Peste 30.000 lei- 5% – Nu sunt consumator: 5,79%

6. Astfel, ulterior liberalizării pieței, valoarea facturii antreprenorilor a crescut după cum urmează:

Pentru energie electrică – A crescut cu 50% – 48,46% – A crescut cu 100%- 30,76% – A crescut cu 200%- 9,23% – A crescut cu peste 200% – 6,53% – Nu sunt consumator- 4,1% – Nu a crescut/a rămas la fel- 0,41%

Pentru gaze naturale – A crescut cu 50% – 37,69% – A crescut cu 100%- 29,61% – A crescut cu 200%- 9,61% – A crescut cu peste 200% – 9,61% – Nu sunt consumator – 8,07% – Nu a crescut/a rămas la fel- 5,41%

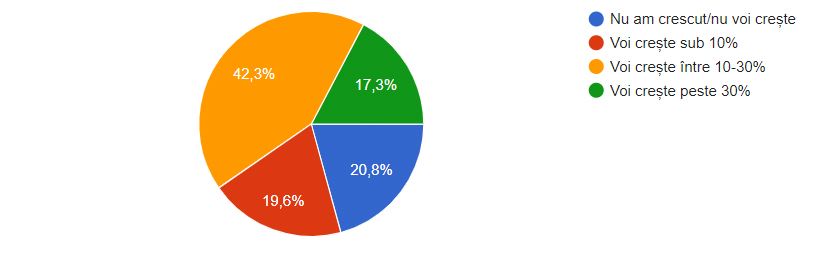

7. Întrebați dacă au crescut/ vor crește prețurile produselor/serviciilor lor în următoarea perioadă, 42,3% au menționat că vor crește între 10-30%, 19,3% vor crește sub 10%, 20,8% nu au crescut/nu vor crește și 17,3% vor crește peste 30%.

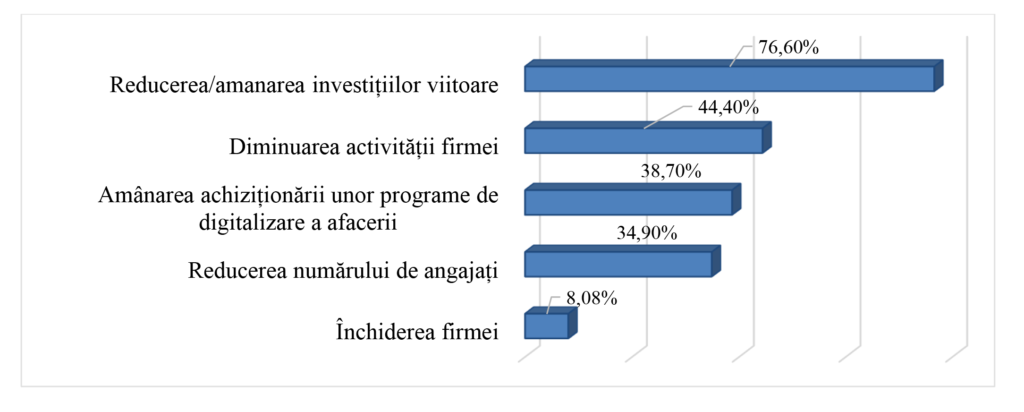

8. Referitor la impactul generat de creșterile costurilor pentru compania lor, respondenții au menționat (răspuns multiplu):

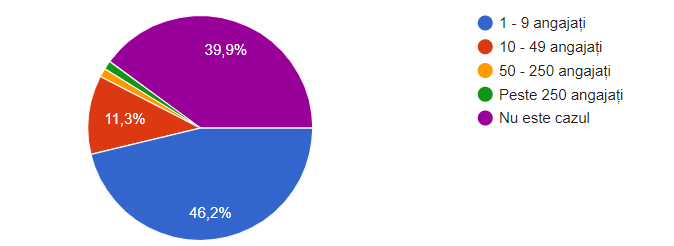

9. În cazul diminuării/închiderii activității firmei, 46,2% din antreprenori vor disponibiliza 1-9 angajați, 39,9% nu vor disponibiliza, 11,3% vor disponibiliza 10-49 angajați, 1,3% vor disponibiliza 50-250 angajați și 1,3% vor disponibiliza peste 250 de angajați.

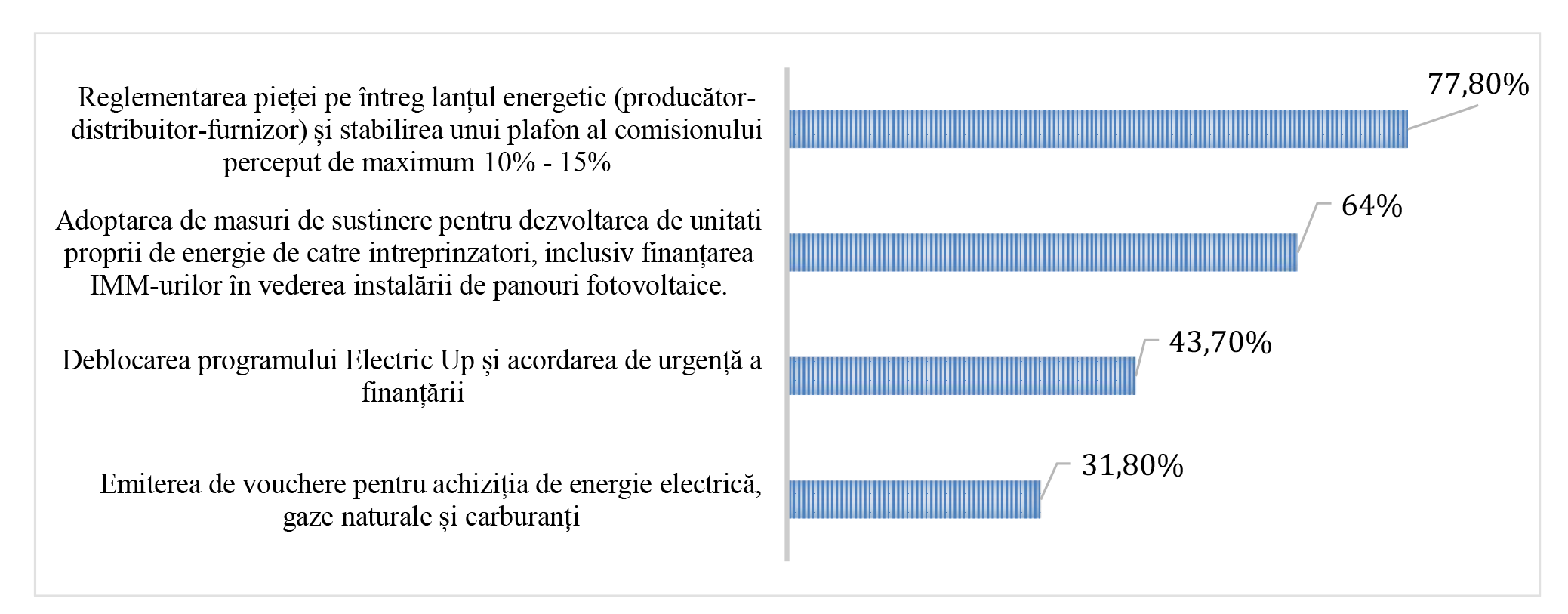

10. În final, întrebați care consideră că sunt principalele măsuri pe care statul trebuie să le aplice în vederea diminuării impactului resimțit de antreprenori (răspuns multiplu), aceștia au menționat:

Propunerea CNIPMMR în domeniul energiei: IMM PROSUMER

1. Beneficiari: microîntreprinderi, întreprinderi mici și mijlocii

2. Domenii cu punctaj diferențiat:

a. producție (cel mai mare punctaj)

b. servicii

c. comerț

3. Mecanism: productie sub 400 kW pentru consum propriu, achiziție echipamente, montaj, documente, consultanță, garanția, contragaranția, etc.

4. Valoare / proiect: max 300.000 eur / proiect

5. Rate finanțare: 200.000 eur grant / 100.000 eur contribuție proprie – împrumut cu garanție și contragaranție

6. Nr. beneficiari: 4.000

7. Valoare totală granturi: 800.000.000 eur, sursa: Fondul de Modernizare