Unul din patru români cu card de credit își țin cardul de credit intact (24%) sau acoperă integral sumele utilizate în fiecare lună (36%), rezultă dintr-un sondaj realizat Finzoom pentru CEC Bank, în rândul utilizatorilor de internet din România.

Chiar și în situațiile când există sume neacoperite, o bună parte dintre respondenți (45%) au doar solduri mici, de sub 2.500 lei, ceea ce înseamnă că posesorii de carduri de credit români utilizează cardurile de credit cu prudență.

Majoritatea utilizatorilor a identificat avantajele cardului de credit și știu să-l folosească, astfel încât să nu plătească costuri suplimentare, reiese din răspunsurile furnizate în cadrul sondajului. Doar 11% dintre respondenți susțin că folosesc cardul de credit pentru retrageri de numerar, operațiuni pentru care cele mai multe bănci percep dobânzi mai mari decât pentru plățile la comercianți.

Un procentaj de trei ori mai mare (33%) susține că a optat pentru sistemul de plată în rate fără dobândă. În prezent, oferta de pe piața din România include carduri de credit cu între 3 și 24 de rate fără dobândă. Una dintre cele mai avantajoase oferte este cea a CEC Bank, care oferă până la 24 de rate fără dobândă clienților săi, la orice comerciant din țară sau din străinătate.

Ce îi atrage pe români să contracteze un card de credit: în primul rând faptul că pot cumpăra acum și plăti mai târziu (29% dintre răspunsuri). Accesul rapid la bani este motivația pentru 20% dintre respondenți, iar 14% sunt atrași de costurile reduse, dacă rambursează sumele utilizate la timp.

În privința sumelor cheltuite lunar de pe cardul de credit, pentru 37% dintre cei chestionați acestea sunt în medie între 300 şi 1.000 de lei. 24% cheltuie sub 300 de lei, iar sume de 1.000 – 2.500 lei cheltuie lunar 18% dintre respondenți.

Cei mai mulți dintre cei chestionați folosesc cardul de credit de 1-2 ori pe lună (45%), iar 24% fac mai mult de 5 operațiuni lunar. 20% dintre respondenți realizează 3-5 operațiuni lunar.

În ceea ce privește reticențele față de cardurile de credit, cei mai mulți (40%) menționează costuri (dobânda și comisioanele). Apoi, urmează tentația de a cheltui mai mult decât își permit (28%) și teama că nu-și vor permite să ramburseze creditul (20%).

Sondajul privind utilizarea cardurilor de credit a fost realizat online, de Finzoom, la cererea CEC Bank, în luna septembrie, pe un eșantion de peste 2.000 de respondenți din toată țara.

Material de opinie de Ana Petrescu, Senior Manager, Taxe Directe, Deloitte România, și Maria Nițulescu, Managing Associate, Reff & Asociații | Deloitte Legal (foto)

Domeniul construcțiilor este unul dintre cele mai dinamice din România și a înregistrat creșteri semnificative în perioada pandemiei. Dar și în acest domeniu investitorii se confruntă cu dificultăți în respectarea cerințelor legale din cauza neconcordanțelor dintre reglementări. Un exemplu este cel legat de modul de calcul și de procedura de plată a taxei aferente autorizației de construire, pe care o datorează proprietarul înainte de începerea construcției. Cuantumul acestei taxe este de 0,5% din valoarea autorizată a lucrărilor de construcții, pentru clădiri rezidențiale, și de 1% din aceeași valoare, inclusiv instalațiile aferente, pentru clădirile nerezidențiale.

Taxa inițială se stabilește pe baza valorii lucrărilor de construcție declarate de persoana care solicită autorizația, iar cea finală, în funcție de cea autorizată, după executarea lucrării. Pentru clădirile rezidențiale, valoarea reală a lucrărilor de construcție nu poate fi mai mică decât cea impozabilă a clădirii, stabilită prin înmulțirea suprafeței construite desfășurate a acesteia, exprimată în metri pătrați, cu valoarea stabilită în funcție de tipul clădirii (de exemplu, 1.000 de lei pe m2 pentru o clădire cu cadre din beton armat cu instalații de apă, canalizare, electrice și încălzire).

Valoarea autorizată a lucrărilor de construire

Din păcate, legislația cu privire la modul de calcul al valorii autorizate a lucrărilor de construcție este neclară. În primul rând, normele de aplicare ale Legii 50/1991 privind autorizarea executării lucrărilor de construcții se referă, în continuare, la acte normativ abrogate și, la rândul lor, autoritățile publice locale afișează pe paginile de internet modele de cerere-tip pentru emiterea autorizației de construire care fac trimitere la aceleași acte abrogate. În al doilea rând, normele precizează că baza de calcul pentru determinarea valorii autorizate a lucrărilor este cea evidențiată în devizul general, în capitolul destinat lucrărilor de „construcții și instalații”.

Ca urmare a legislației neclare, nu există o aplicare practică unitară la nivelul autorităților publice, unele considerând că baza de impozitare este valoarea inclusă în devizul general al investiției pentru lucrări de construcții și instalații aferente (cuprinzând toate capitolele din deviz), altele considerând că este doar valoarea lucrărilor de construcții – montaj (care ar putea presupune și costurile aferente pentru montarea echipamentelor necesare pentru funcționarea construcției).

Termene derutante pentru plata sau regularizarea taxei

Inițial, taxa se plătește la valoarea declarată a lucrărilor, pentru emiterea autorizației, dar valoarea finală se stabilește prin regularizare la încheierea lucrărilor de construire. Pentru determinarea taxei finale, beneficiarul are la dispoziție, potrivit Codului Fiscal, un termen de 15 zile de la data finalizării lucrărilor (dar nu mai mult de 15 zile după expirarea autorizației) să depună o declarație privind valoarea lucrărilor de construcție la administrația publică locală. Autoritatea respectivă este obligată ca, în următoarele 15 zile, să stabilească taxa datorată pe baza valorii reale a lucrărilor de construcție, iar în alte două săptămâni, pe baza regularizării, beneficiarul trebuie să plătească sau este îndreptățit să recupereze diferența față de taxa achitată inițial.

Pe de altă parte, normele de aplicare a Legii 50/1991 prevăd că beneficiarul/investitorul are obligația să regularizeze taxele și cotele legale aferente construcției în cel mult 15 zile de la data finalizării lucrărilor (față de un total de 45 de zile, conform prevederilor Codului Fiscal), odată cu efectuarea recepției la terminarea lucrărilor.

Așadar, există neconcordanțe între prevederile legale și cu privire la ordinea operațiunilor necesare pentru regularizarea taxelor datorate de beneficiarul lucrărilor, inclusiv taxa pentru emiterea autorizației de construire. Pe de-o parte, valoarea lucrărilor trebuie declarată în formularul pentru comunicarea încheierii lucrărilor, urmând ca diferența să fie plătită cu ocazia recepției la terminarea lucrărilor. Pe de altă parte, conform dispozițiilor incluse în Regulamentul de recepție la terminarea lucrărilor (aprobat prin Hotărârea de Guvern 343/2017), la momentul recepției, autoritatea verifică valoarea finală a lucrărilor executate conform devizului general actualizat la terminarea lucrărilor și a altor documente relevante, tocmai pentru regularizarea taxei de autorizare. Or, indirect, din acest ultim act normativ rezultă că plata diferenței privind taxa aferentă autorizației are loc după semnarea procesului-verbal de recepție.

În practică, persoana care a obținut autorizația declară valoarea din procesul-verbal de recepție la terminarea lucrărilor pe baza celei incluse în devizul general, respectiv valoarea aferentă lucrărilor construcții-instalații.

Trebuie precizat, însă, că dispozițiile legale privind momentul regularizării (în 15 zile de la finalizarea lucrărilor și obligația plății diferențelor cu ocazia recepției la terminarea lucrărilor) nu țin cont de situațiile în care sunt necesare lucrări de remediere impuse de comisia de recepție sau în care sunt realizate lucrări de instalare de echipamente pentru funcționare după comunicarea formularului referitor la încheierea lucrărilor.

Propuneri de modificare a legislației

În consecință, cadrul legislativ format din prevederi incluse în diverse acte normative (Codul Fiscal, normele de aplicare a Legii 50/1991, regulamentul de recepție etc.) trebuie aliniat cu privire la momentul regularizării taxei pentru emiterea autorizației de construire, precum și cu privire la modul de calcul al valorii finale a construcției, care reprezintă baza de calcul pentru taxa totală datorată. În mod suplimentar, trebuie avute în vedere și situațiile practice în care valoarea finală a lucrărilor se modifică față de cea comunicată autorităților la terminarea lucrărilor, cum ar fi cazul în care comisia de recepție impune efectuarea unor lucrări suplimentare.

Documentele pentru șomaj tehnic se transmit electronic, anunță Agenția Județeană pentru Ocuparea Forței de Muncă Ilfov, făcând următoarele precizări adresate agenților economici: „Începând cu data de 01/11/2021,documentele necesare acordării șomajului tehnic în conformitate cu Ordonanța de Urgență nr. 111 din 2 octombrie 2021 pentru stabilirea unor măsuri de protecție socială a angajaților și a altor categorii profesionale în contextul interzicerii, suspendării ori limitării activităților economice, determinate de situația epidemiologică generată de răspândirea Coronavirusului SARS CoV-2, se vor transmite electronic la următoarea adresă de e-mail: ilfov@ anofm.gov.ro.

Pentru informații actualizate, agenții economici sunt rugați să consulte periodic site-ul ANOFM www.anofm.ro”.

Universitatea Antreprenorială, program implementat de Junior Achievement (JA) România, cu sprijinul Romanian-American Foundation, continuă în acest an universitar cu noi componente pentru pregătirea profesorilor și studenților: module practice de antreprenoriat, training certificat de competențe antreprenoriale, studii de caz și exemple, schimb de bune practici privind start-up-urile, inițiativele antreprenoriale din universități și oportunitățile de incubare/pre-accelerare.

Și în anul 2020-2021, Universitatea Antreprenorială a reușit, la treia sa ediție, după cum subliniază inițiatorii ei, să răspundă cerinței de a evidenția „atât contribuția mediului de afaceri, cât și a celui academic, prin ideea celei de-a treia misiuni a universităților, de a contribui direct la dezvoltarea socială și economică, devenind centre de inovare și fiind încurajată valorificarea economică a rezultatelor cercetărilor științifice”.

Un bilanț succint al ediției 2020-2021 este enunțat astfel: „S-au derulat activități educaționale pentru peste 4.000 de studenți și 50 de profesori din 25 de universități, cu rol în susținerea antreprenoriatului și inovației în cadrul universităților, în consolidarea unei culturi de acest tip la nivelul facultăților, precum și în dezvoltarea cunoștințelor și abilităților antreprenoriale și intraprenoriale ale participanților.

Astfel, am continuat demersurile inițiate în anul 2016, cadrele didactice și studenții având acces gratuit, în fiecare an academic, la un pachet complet hibrid de formare în antreprenoriat, prin programul internațional JA de Educație antreprenorială și Incubatorul BizzFactoryTM, resurse interactive în format digital pe platforma JA InspireTM, sesiuni online de training pe teme antreprenoriale, cu speakeri de la nivel național și internațional, consultanță și feedback pe planurile de afaceri ale studenților, oferite de consultanți voluntari cu experiență din mediul de business, sesiuni de tip Innovation Challenge, competiția națională și europeană JA de antreprenoriat și posibilitatea de a pune bazele unor start-up-uri în diferite domenii, oportunități de practică antreprenorială și de susținere financiară pentru proiecte antreprenoriale în universități.

Sesiunea de mini-granturi din cadrul programului Universitatea Antreprenorială a susținut, în 2021, 10 proiecte antreprenoriale din 9 universități – Universitatea Politehnica din Bucureşti, Universitatea de Științe Agricole și Medicină Veterinară Cluj-Napoca, Universitatea Ovidius Constanța, Universitatea Tehnică Gheorghe Asachi din Iași, Universitatea din Pitești, Universitatea Petrol-Gaze din Ploiești, Universitatea Lucian Blaga Sibiu, Universitatea Valahia din Târgoviște, Universitatea de Medicină, Farmacie, Științe și Tehnologie George Emil Palade Târgu Mureș.

Aceste proiecte au vizat câteva direcții deosebit de importante pentru scopul programului și pentru parteneriat, crearea unor colaborări între facultăți și universități cu diferite specializări din diverse regiuni, precum și a mediului academic cu mediul de afaceri și comunitatea în ansamblu, punându-se accentul pe activități practice, derulate în mediul online, care să îi ajute pe studenții interesați de domeniul antreprenorial să își pună în aplicare cunoștințele și ideile de afaceri, să aibă posibilitatea să interacționeze cu antreprenori reali, să primească consultanță și să înțeleagă cum funcționează un model de business, cum se aplică principiile design thinking-ului sau metodologia lean-start-up, ce rol joacă tehnologia pentru o afacere etc.”

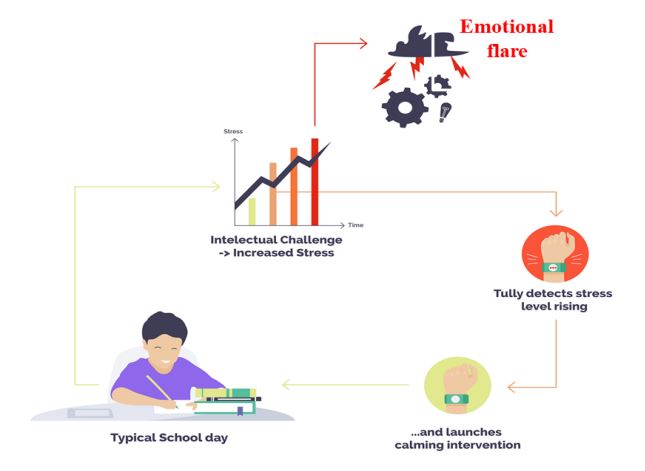

Startup-ul românesc Tully, creator al unui asistent inteligent pentru gestionarea emoțiilor, a obținut marele premiu al competiției EIT Health InnoStars Awards 2021, pentru cea mai promițătoare inovație în domeniul medical. Competiția își propune să descopere cele mai talentate startup-uri active în domeniul sănătății din Europa Centrală, de Est și de Sud. Anul acesta a avut loc a cincea ediție, finala desfășurându-se în cadrul evenimentului BIO-Europe Digital.

Invenția românească „ajută persoanele cu afecțiuni complexe să trăiască mai bine, îmbunătățind modul în care își recunosc, monitorizează și gestionează emoțiile. Viziunea proiectului este de a crea în cele din urmă o gamă completă de suport psihologic automat pentru tulburările de integrare senzorială, de la afecțiuni specifice (ADHD, tulburare bipolară, autism) la afecțiuni generale, cum ar fi anxietatea sau depresia”.

Pe podiumul competiției s-au clasat: locul I – Tully, România, premiu 25.000 euro; locul II – Apprecell, Ungaria, premiu 15.000 euro; locul III – Nanoker, Spania, premiu 10.000 euro.

Marius Rus, cofondator și CEO Tully: „Participarea în cadrul competiției InnoStars Awards a fost una dintre cele mai interesante experiențe din viața noastră profesională. Am primit un feedback de neprețuit din partea experților din industrie în timpul lunilor de instruire și mentorat. Competiția a avut pentru noi un impact extraordinar, cu tot sprijinul profesional și financiar pe care l-am primit. În urma câștigării competiției, suntem nerăbdători să dezvoltăm proiectul Tully și ne dorim ca soluția noastră să ajungă la cât mai mulți pacienți din toată Europa și să le îmbunătățească gestionarea emoțiilor”.

Tamás Békási, coordonatorul EIT Health InnoStars Awards: „De-a lungul celor cinci ediții ale Premiilor InnoStars, peste 75 echipe au primit ceea ce am numit un pachet de start, o combinație de training, networking și finanțare. Toate acestea reprezintă un set de instrumente de bază care accelerează dezvoltarea inovațiilor aflate în stadiu incipient. Există mii de idei promițătoare care ar putea revoluționa asistența medicală sau biotehnologia, dar care pot fi uitate în sertare dacă nu beneficiază de o traiectorie bună, însă InnoStars Awards și-a asumat misiunea de a le descoperi”.

La startul competiției s-au aflat 162 de a startup-uri. 15 s-au calificat în semifinală și au beneficiat de finanțare în valoare de 25.000 euro, training, mentorat individual și oportunitatea de a participa la două bootcamp-uri europene. După patru luni de program, zece echipe s-au calificat în marea finală, câștigată de echipa Tully, din România.

Echipa din Ungaria, Apprecell, a fost premiată pentru „o soluție care urmărește să revoluționeze cercetarea biomedicală și dezvoltarea de medicamente, prin comercializarea unui sistem de matrice de microelectrozi de mare randament cu o platformă automată de analiză a datelor, care permite descoperirea mai rapidă, mai sigură și mai eficientă a medicamentelor, minimizând în același timp nevoia de experimente pe animale vii”.

Echipa Nanoker, din Spania, „dezvoltă implanturi dentare cu o tehnologie avansată, din ceramică nanocompozită, disruptive, sub formă de rădăcină și implanturi monobloc versatile. Nanocompozitele ceramice nou dezvoltate și materialele din sticlă ceramică bioactivă nanostructurate permit înlocuirea eficientă și superioară a implanturilor pe scară largă pe bază de titan, care agravează afecțiunea de peri-implantită, ce afectează nu numai sănătatea orală și durabilitatea implantului, ci și sănătatea generală a pacienților”.

EIT Health este caracterizat ca „unul dintre cele mai mari parteneriate public-privat europene în domeniul inovației în sănătate. Cu aproximativ 150 de parteneri, EIT Health este o rețea europeană unică de companii de top, universități, centre de cercetare și dezvoltare, precum și spitale și institute medicale. Rolul EIT Health este de a edifica un ecosistem care să permită dezvoltarea asistenței medicale pentru viitor, astfel încât cetățenii europeni să poată trăi o viață mai lungă și mai sănătoasă. EIT Health susține dezvoltarea profesioniștilor din domeniul sănătății din toată Europa, investind în cele mai performante talente ale Europei și facilitează comercializarea produselor/soluțiilor inovatoare pentru sănătate în cadrul UE. Este una dintre cele mai mari inițiative de sănătate finanțate public și este susținută de Institutul European de Inovare și Tehnologie (EIT), un organism al Uniunii Europene. Pentru mai multe informații, vizitați: www.eithealth.eu”.

Clusterul InnoStars reprezintă „una dintre cele șapte zone geografice ale EIT Health. Acesta acoperă jumătate din Europa, inclusiv Polonia, Ungaria, Italia și Portugalia, precum și regiuni suplimentare incluse în Schema de inovare regională a EIT – statele baltice, Croația, Slovacia, Republica Cehă, Slovenia, Grecia și România. Acesta este un grup de țări evaluate în Clasamentul European al Inovatorilor (EIS) ca inovatori modești sau moderați. InnoStars se concentrează pe promovarea antreprenoriatului, inovării și educației în domeniul sănătății, vieții sănătoase și îmbătrânirii active în regiune și pe scăderea decalajului dintre regiunile lider în inovare și regiunile moderat inovatoare”.

Schema de inovare regională a EIT (EIT RIS) a fost creată de Institutul European de Inovare și Tehnologie (EIT) „pentru a reduce decalajul dintre regiunile lider în inovare și acele regiuni care sunt moderat și modest inovatoare. Programul este implementat cu implicarea reprezentanților locali, în România acesta fiind FreshBlood HealthTech. În domeniul sănătății, programul se desfășoară din 2016 și este coordonat de EIT Health InnoStars. Programul încorporează 13 reprezentanțe locale ale EIT Health situate în 12 țări din Europa de Est, Centrală și de Sud. Aceste reprezentanțe servesc ca puncte de acces la o rețea pan-europeană a celor mai bune universități, companii și proiecte ale acestora. Programul își propune să dezvolte regiunile în care își desfășoară activitatea, descoperind atuurile lor inovatoare unice și să faciliteze pentru inovatorii locali participarea la programe și competiții pan-europene”.

Conferința

„Standarde nZEB – Eficiența Energetică și Materiale de Construcții”

„Ne propunem modificarea și completarea legislației în materie privind categoriile de clădiri și beneficiari care se califică pentru a intra în programul de reabilitare energetică a clădirilor”

Preţul materialelor de construcţii care înregistrează o creştere

determinată de criza sanitară va determina o majorare a preţului imobilelor,

iar forţa de muncă în domeniul sectorului de construcţii trebuie sprijinit

întrucât devine determinant în condiţiile în care ne propunem să avem renovate

până în 2030 cel puţin 30% din clădirile din România, a declarat deputatul Oana

Ozmen, la cea de-a doua ediție a conferinței „Standarde nZEB – Eficiența

Energetică și Materiale de Construcții”.

Potrivit domniei sale, România importă peste 70% din materialele de construcţii, iar în contextul

renovării clădirilor cu bani din PNRR există riscul ca procentul clădirilor

publice, şcoli, spitale să fie semnificativ redus.

Conferința „Standarde nZEB – Eficiența Energetică și Materiale de Construcții” a fost organizată de deputatul USR Oana-Marciana Özmen, secretar al comisiei pentru industrii și servicii, alături de Anca Dragu, președinte al Senatului României și deputat Sándor Bende, președinte al comisiei pentru industrii și servicii, a avut loc la Palatul Parlamentului.

Discuțiile s-au axat pe soluții pentru implementarea

reformelor prevăzute în PNRR, pe modalități de atragere și de utilizare cât mai

eficientă a fondurilor europene de către autoritățile locale și pentru

extinderea proiectelor-pilot de construcții nZEB.

„Am organizat această întâlnire cu scopul de a aduce în atenția publică și pentru a discuta pe marginea acestor noi obiective și referințe din perspectiva Materialelor de construcții și a Eficienței Energetice a clădirilor, precum și a Standardelor Nzeb (Nearly Zero-Energy Building- clădiri cu consum de energie aproape zero) care reprezintă mari provocări pentru țările Uniunii Europene și, mai ales, pentru țările Est europene care dețin numeroase clădiri vechi.

Temele propuse pentru această conferinţă au rezultat în urma discuțiilor purtate cu Asociațiile din domeniul eficientei energetice. Am considerat că este necesar să reunim opiniile specialiștilor și decidenților politici la aceeași masă, în cadrul acestei dezbateri, astfel încât programul de reabilitare energetică a clădirilor să poată fi implementat cât mai eficient. Ne propunem modificarea și completarea legislației în materie privind categoriile de clădiri și beneficiari care se califică pentru a intra în programul de reabilitare energetică a clădirilor. Fiecare invitat a contribuit la coagularea unor idei și soluții, din aria fiecăruia de expertiză, s-au împărtășit exemple de bune practici în domeniu, s-au ridicat probleme cărora le vom căuta soluții și vom continua acest dialog constructiv”, a declarat doamnaOana Ozmen, precizând: „Îmi doresc să aducem la aceeași masă probleme și soluții, să discutăm concret cum putem contribui cu proiecte din perspectiva parlamentară și să le ducem în zona de implementare eficientă. Îmi propun să construim o campanie de conștientizare în rândul oamenilor asupra necesității și a beneficiilor pe care eficientizarea energetică a clădirilor o poate aduce în cadrul gospodăriilor lor, mai ales că țara noastră are un mare număr de clădiri vechi”.

„Autoritățile locale trebuie să aibă deja clar definite standardele pe care noile investiții trebuie să le îndeplinească. Nu va fi ușor, este o mare provocare pentru țările est europene care au atât în administrare, cât și în inventarul clădirilor rezidențiale – construcții vechi, care necesită viziune și o bună cunoaștere a noilor standarde pentru a reuși eficientizarea energetică a acestora. Trebuie concepute planuri pentru a atrage noi investitori în zonele lor, pentru a aduce în atenția cetățenilor beneficiile folosirii materialelor de construcție prietenoase cu mediul înconjurător și, pe termen mediu și lung, ale reducerii consumului de energie”, a precizat domnul Sándor Bende.

La rândul său, Anca Dragu a spus: „USR este preocupat de politicile verzi și eficiența energetică. În conferința organizată de colega mea, doamna deputat Oana Ozmen, am discutat despre metode europene pe care noi să le asimilăm la nivel legislativ astfel încât România să înceapă să construiască mai eficient. În prezent, la nivel european, aproximativ 75% din clădiri sunt ineficiente energetic, iar procesul de renovare energetică cuprinde în jur de 1% din clădiri pe an. Total insuficient. În acest scop a fost conceput programul «Valul renovărilor», program lansat la 14 octombrie, anul trecut ce presupune ca rata clădirilor rehabilitate să se dubleze în următorii 10 ani, generând peste 160 de mii de locuri de muncă. La nivelul țării noastre «Valul Renovării» este cuprins în PNRR, unde îi sunt alocate 2,170 mld euro. Este prevăzut a fi renovate 3500 de imobile cu un total de 6,5 milioane de metri pătrați de clădiri rezidențiale și publice”.

În cadrul acestui eveniment au luat cuvântul: Oana-Marciana

ÖZMEN, organizator, deputat USR, secretar al Comisiei pentru industrii și

servicii – Camera Deputaților, Anca Dana DRAGU, senator USR, Președintele

Senatului, Sándor BENDE, deputat UDMR, președinte al Comisiei pentru industrii

și servicii – Camera Deputaților, Virgil POPESCU, ministru interimar al

Energiei, Radu DUDĂU, director EPG și coordonator al proiectului România

Eficientă, E.S. Søren JENSEN, ambasadorul Regatului Danemarcei în România,

István-Loránt ANTAL, preşedinte Comisia pentru energie, infrastructură

energetică și resurse minerale – Senat, Christian PLATE, deputy Head of Mission

– Ambasada Germaniei, Ioan MANG, deputat PSD, vicepreședinte Comisia de

Industrii, Alexandru MAXIMESCU, vicepreședinte OMV Petrom, Silvia DINICĂ,

senator USR, președinte Comisia economică, Industrii și Servicii – Senat,

Neculai TĂNASE, secretar de stat – Ministerul Dezvoltării, Lucrărilor Publice

și Administrației, Süde GURCAN, atașatul Comercial al Ambasadei Turciei, Jurgen

RAIZNER, Steinbeis Transferzentrum, Ost West Kooperationen, Horia PETRAN,

președinte Cluster pRO-nZEB, Claudiu CREȚU, Director general -Termoenergetica, Adriana

IFTIME, Federația Patronatelor Societăților din Construcții, Iuliana LECA,

Director executiv Direcția Fonduri Externe – Primaria Sector 6, Raluca

TEODOSIU, TUD Investment Consulting, Mihai TUDORANCEA, TUD Investment

Consulting, Cătălin LUNGU, Asociația Inginerilor de Instalații din România

(filiala Valahia), Emilia Cerna MLADIN, Președinte al Asociației Auditorilor

Energetici pentru Clădiri din România, Bogdan Constantin MUCENICA, Rockwool

România, Mihail ȘTEFAN, Director executiv – ROMEPS. Moderatorul dezbaterii a

fost Adrian MĂNIUȚIU, EM360.

În cadrul discuțiilor s-a pus accentul și pe necesitatea

implicării autorităților locale ca principali piloni în utilizarea eficientă a

fondurilor europene în folosul comunităților lor, pe necesitatea creșterii producției

de materiale de construcții prietenoase cu mediul înconjurător și care să

corespundă noilor standarde nZEB. Discuțiile pe aceste teme de mare interes vor

continua și în edițiile viitoare.

Autor: Simona Tudor, HR & Payroll Manager, Global Compliance and Reporting, EY România(foto)

Salariații aflați în carantină vor avea concediile medicale plătite și în cazul în care ele se vor suprapune de-a lungul perioadei prevăzute de lege. Este o premieră generată de situația medicală pe care o traversăm. Astfel, asigurații vor avea dreptul la o indemnizație calculată începând cu prima zi de concediu până în ultima zi de incapacitate de muncă.

Cum în ultimele zile asistăm la o creștere nedorită a numărului de îmbolnăviri, din ce în ce mai des au început să apară situațiile în care un salariat este obligat să stea în carantină, care să se continue, în funcție de alte îmbolnăviri din familie, iar zilele de concediu să fie acordate unele în continuarea celorlalte. Concret – un angajat intră în concediu astăzi pentru 14 zile. Dar, în decursul acestora, un membru al familiei manifestă simptome, ceea ce face ca zilele de concediu medical ale salariatului să se prelungească. Astfel, în funcție de deciziile pe care le primește de la Direcția de Sănătate Publică, medicul de familie poate elibera un alt certificat medical pentru aceeași afecțiune, dar cu o altă perioadă, de exemplu la trei zile după prima zi din concediul medical anterior.

De aceea, este bine de știut, pe de-o parte, că angajatul poate beneficia de concediul medical plătit, pe de alta că angajatorul trebuie să acorde aceste zile, până când salariatul iese complet din carantină. Totodată, este important să cunoaștem că aceste zile sunt suportate de către stat, iar medicii de familie pot acorda mai multe concedii medicale aceleiași persoane aflate în carantină pentru perioade diferite.

Suportul legal se regăsește în ordonanța de urgență a Guvernului numărul 158/2005 și în normele sale de aplicare. „”Concediul și indemnizația pentru carantină se acordă asiguraților cărora li se interzice continuarea activității din cauza unei boli contagioase, pe durata stabilită prin certificatul eliberat de direcția de sănătate publică”, scrie în ordonanță. „Pentru persoanele asigurate pentru care s-a dispus măsura izolării, certificatele de concediu medical se eliberează de către medicii de familie care au luat în evidență și au monitorizat aceste persoane, pentru o perioadă stabilită în funcție de evoluția bolii și durata monitorizării”, se mai precizează în același document. Chiar și persoanele care nu sunt confirmate ca infectate vor primi concediul medical pentru a se putea carantina, pe baza documentului eliberat de către direcția de sănătate publică județeană sau, după caz, a municipiului București, și pentru perioada înscrisă în acesta.

Și salariații cu contract pe perioadă determinată, dacă termenul pentru care a fost încheiat contractul de muncă s-a încheiat, vor putea primi concediu medical, dar, în cazul lor, indemnizația va fi suportată de Fondul național unic de asigurări sociale de sănătate, ei trebuind să depună certificatul medical direct la Casa de Sănătate la care este arondat medicul de familie al beneficiarului.

Calculul și plata indemnizațiilor prevăzute de prezenta ordonanță de urgență, cu normele de aplicare, se face pe baza certificatului de concediu medical eliberat în condițiile legii, care constituie document justificativ pentru plată, prezentat plătitorului în termen (angajator, instituția care administrează bugetul asigurărilor pentru șomaj, casa de asigurări de sănătate, care trebuie să facă lunar plata indemnizației).

În cazul în care angajatorul își suspendă temporar activitatea sau activitatea sa încetează prin divizare, fuziune, dizolvare, reorganizare, lichidare, reorganizare judiciară, lichidare judiciară, faliment sau prin orice altă modalitate prevăzută de lege, drepturile care s-au născut anterior ivirii acestor situații, între care și concediile medicale, se vor achita din bugetul Fondului național unic de asigurări sociale de sănătate de către casele de asigurări de sănătate unde medicul de familie al asiguratului are încheiată convenție.

Și un ultim aspect demn de menționat – durata concediului pentru carantină nu se va scădea din numărul zilelor de concediu medical la care are dreptul un asigurat pentru alte tipuri de afecțiuni.

Piața muncii pare bântuită de un fenomen paranormal, care nu iese la iveală doar de Halloween și care poartă numele de „ghosting”. BestJobs a investigat ritualul recrutărilor printr-un sondaj realizat în rândul candidaților, în urma căruia 87% dintre aceștia au spus că li s-a întâmplat de-a lungul carierei să aibă un „interviu fantomă”, pentru că deși discuția a mers bine și exista potențial, nu au mai primit niciodată feedback după întâlnirea cu recrutorul. Chiar mai mulți (88%) au spus că au pățit cel puțin o dată să aplice la un job și să nu fie contactați deloc, ca într-o fantasmă.

Fenomenul de „ghosting” se referă la situația în care un angajator își exprimă inițial interesul pentru un candidat, după care nu mai revine cu niciun semn. În unele cazuri, și recrutorii se confruntă cu „fantomele” candidaților, care după ce vin la interviu sau chiar lucrează o perioadă, dispar fără urme.

Aparent, iadul prin care trec candidații odată cu emoțiile interviului se prelungește cu așteptarea infinită a unui răspuns care nu mai apare. Concluzia candidaților este că angajatorii îi contactează doar pe „cei însemnați”, iar ceilalți primesc de cele mai multe ori „tratamentul tăcerii”.

Chiar și atunci când coșmarul oricărui candidat se adeverește și este refuzat pentru jobul la care a aplicat și pentru care s-a prezentat la interviu, 37% dintre respondenții sondajului BestJobs spun că nu au primit niciodată feedback cu privire la motivul refuzului.

După ce sunt „ghosted” de către recrutori, unii candidați ajung chiar ei să devină fantome pentru angajatori

Zâne bune sau vrăjitoare, SuperMan-i sau „villains”, candidații consideră în proporție de 87% că merită o justificare a deciziei după susținerea interviului, pentru că acest lucru îi poate ajuta să devină mai buni pentru următoarele oportunități. La polul opus, aproape 20% dintre respondenți mărturisesc că s-au făcut de negăsit pentru recrutori chiar înainte de a se prezenta la interviul programat, devenind astfel năluci pentru angajatori.

Într-o tentativă de „exorcizare” a pieței muncii de acești demoni care îi fac pe candidați și pe recrutori deopotrivă să dispară după prima interacțiune, 66% dintre candidați spun că și-au asumat rolul de „vânători de feedback-fantomă” și au revenit către recrutori cu un email de follow up la scurt timp după interviu.

Sondajul a fost efectuat în perioada 04 – 25 octombrie, pe un eșantion de 1.021 de utilizatori de internet din România.

POC 4.1.1 – maximum 1 mil. EUR grant, între 85-95% finanțare nerambursabilă, sesiunea se va deschide in luna decembrie, cu o alocare de 358 mil. EUR;

HG 807/2014 – proiecte de minimum 1 milion EUR – alocare suplimentară de 550 mil. EUR;

Submăsurile 4.1 cu 8 componente dedicate investițiilor în agricultură – alocare 760 mil. EUR și 4.2, ce vizează condiționarea și marketingul produselor agricole, cu o alocare de 180 mil. EUR;

Companiile cu activitate în România, atât start-up-uri, IMM, cât și grupuri de firme sau multinaționale, au la dispoziție, pe finalul acestui an, finanțări nerambursabile de peste 2 miliarde euro destinate investițiilor directe, reprezentate fie prin finanțări europene, fie prin ajutor de stat, arată o analiză a REI Finance Advisors, una dintre cele mai mari companii de consultanță, specializată în atragerea de fonduri nerambursabile, cu 9 birouri în cele mai mari orașe din țară și o echipă formată din peste 50 de specialiști.

Anul 2021 a fost unul de tranziție între cele două programe de finanțare

europeană 2014-2020 și 2021-2027, cu resurse ce au provenit, în cea mai mare

parte, din realocări de fonduri ale axelor de finanțare mai vechi, dar și un

preambul de finanțări pentru exercițiul următor de finanțare, care va pune la

dispoziția României circa 80 miliarde euro.

Agricultura, sectorul de producție sau domeniul construcțiilor sunt doar

câteva dintre ramurile finanțabile în perioada următoare, cu alocări totale de peste

2 miliarde euro, în proiecte pentru care se

poate obține un sprijin nerambursabil cuprins între 50 și 95% din valoarea

investiției.

Comisia Europeană a anunțat zilele trecute disponibilitatea imediată de

fonduri pentru finanțarea mai multor proiecte pentru investiții, iar companiile

interesate au la dispoziție o serie de paliere de finanțare ce pot ajuta la

dezvoltarea afacerilor.

Acțiunea 4.1.1 POC – „Investiții în activități productive” din cadrul Axei prioritare 4 – Sprijinirea ameliorării efectelor provocate de criză în contextul pandemiei de COVID-19

Acțiunea 4.1.1 „Investiții în activități productive” este o axă de finanțare din REACT-EU, cu o alocare totală de 358 milioane euro[1], pentru care Comisia Europeană (CE) a validat deja bugetul pentru țara noastră[2]. Ghidul a fost în consultare până la sfârșitul lunii septembrie și se așteaptă Ghidului final la începutul lunii noiembrie, care va anunța condițiile finale și data deschiderii sesiunii, cel mai probabil în prima parte a lunii decembrie, pe principiul „primul venit, primul servit”.

„Pentru acest palier de finanțare este necesar ca aplicanții să fi înregistrat o scădere a cifrei de afaceri pe bilanțul din 2020 raportat la 2019. Grila de punctaj viza chiar o scădere de 30% și investiții de peste 90% în componente de mediu. Dat fiind procentul mare de finanțare nerambursabilă – de 85% – pentru companii mijlocii, 90% – companii mici și 95% pentru microîntreprinderi, coroborat și cu faptul că se acordă și pe București, este eligibilă inclusiv achiziția de clădiri în procent de 50% din valoarea investiției și grantul maxim de 1 milion euro, toate acestea făcând din acest proiect de finanțare o schemă extrem de atractivă. Sugerăm antreprenorilor să înceapă să definească o serie de potențiale investiții, să adune câte două oferte ce vizează echipamente eficiente energetic sau energie regenerabilă care să deservească investiția, să pregătească certificatul de urbanism și un deviz pentru o clădire «verde», asta în cazul în care doresc să solicite fonduri pentru construcție, cum este specificat și în Ghidul publicat de Ministerul Investițiilor și Proiectelor Europene”, a declarat Roxana Mircea (foto), partener REI Finance Advisors.

Potrivit CE, Schema

va fi deschisă IMM care își desfășoară activitatea în sectoarele afectate în

mod deosebit de epidemia de coronavirus, precum industria prelucrătoare,

construcțiile, comerțul cu ridicata și cu amănuntul, repararea autovehiculelor

și motocicletelor, transportul, depozitarea etc. Pentru a fi eligibile,

societățile trebuie să fi fost înființate în România până la 31 decembrie 2018

și trebuie să fi înregistrat profituri din exploatare pe parcursul anului 2019.

Se preconizează că Schema va aduce beneficii unui număr de aproximativ 4.000 de

societăți.

Sunt eligibile companii indiferent de cifra de afaceri

sau numărul de angajați. În plus, nu există o corelare a cifrei de afaceri cu

suma solicitată. Prin urmare, o companie cu cifra de afaceri de 10.000 RON

poate solicita 1 milion euro dacă a înregistrat o scădere a rulajului, iar dacă

va propune o investiție “verde” va beneficia de un punctaj de minimum 70 puncte

și proiectul va putea fi depus în primele minute de la deschiderea sesiunii.

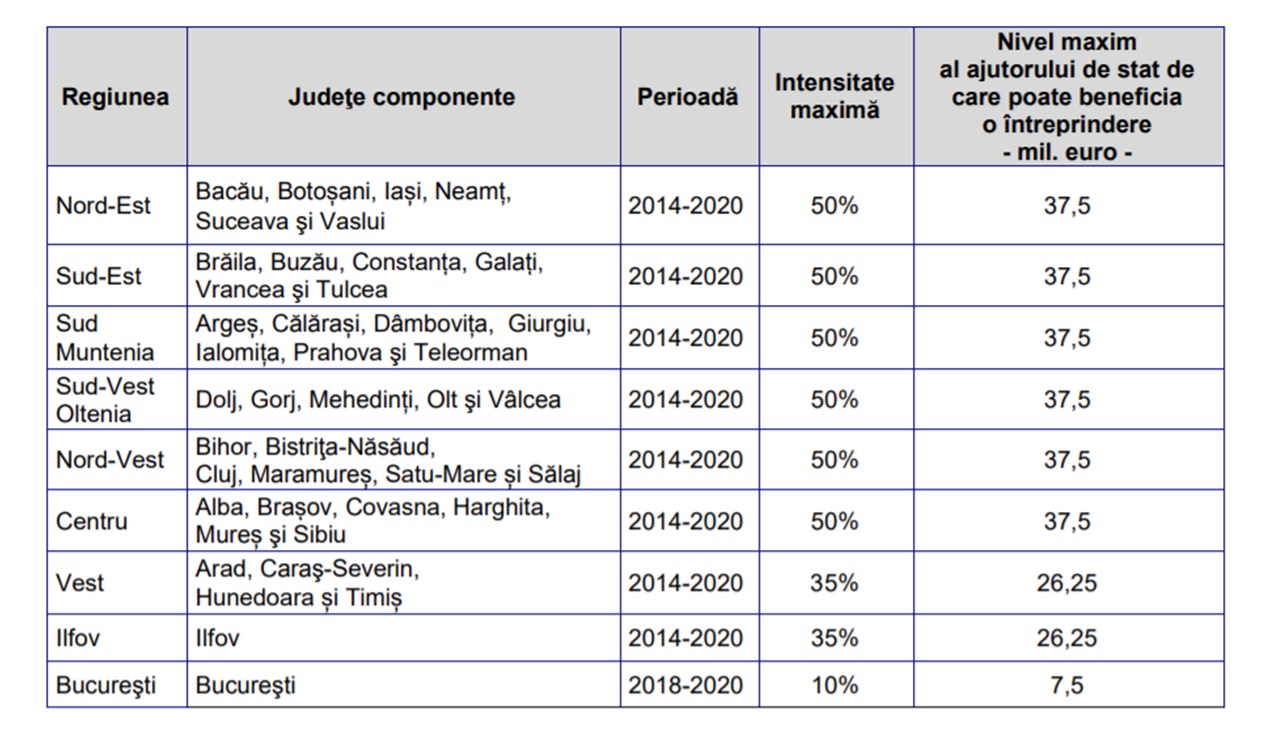

Ajutorul de stat reglementat de HG 807/2014 – până la 50% finanțare pentru proiecte de minimum 1 mil. EUR

HG 807/2014 reglementează o

Schemă de Ajutor de Stat, gestionată de Departamentul de Ajutor de Stat din cadrul

Ministerului Finanțelor, care acordă finanțare nerambursabilă pentru proiecte

de investiții de minimum 4,5 milioane RON (circa 1 mil. EUR), în cuantum

de 10%-București, 35%-Ilfov și Vest (Timiș, Arad, Caraș-Severin, Hunedoara) și

50%-restul țării[3].

(Tabel intensitate finanțare nerambursabilă prin HG 807/2014)

Pot

solicita fonduri atât start-up-uri, care nu au mai mult de 3 situații

financiare depuse sau existente, cât și companiile mari, care au înregistrat

profit în unul din ultimii 3 ani și nu se află în dificultate.

Mai

mult, alocarea pe această Schemă a fost suplimentată cu încă 550 milioane euro

în vara acestui an, prin HG 760/2021[4],

ajungând la un buget total de 1,45

miliarde euro. În plus, au fost incluse pe lista

eligibilității companiile de construcții care pot acum să își achiziționeze și

echipamente de tip excavatoare, stații de asfalt, finisoare pe care le pot muta

la punctele de lucru unde își desfășoară activitatea.

„Sesiunea pe acest proiect de finanțare este deschisă, iar proiectele se depun la Ministerul de Finanțe, Departamentul de Ajutor de Stat, atât în format fizic cât și online, iar Acordurile de Finanțare se pot obține într-un interval cuprins între 3-6 luni. Sunt eligibile cheltuieli cu achiziția de echipamente sau construirea de spații de producție sau prestări servicii: depozitare, clinici medicale, hoteluri etc. Principala obligație a companiilor beneficiare prin HG 807/2014 este de a plăti în 5, maxim 7 ani – taxe și impozite (cu noii angajați-strict pe proiect, impozit pe profit-strict pe proiect și taxele la bugetul local pe clădirea finanțată) în cuantum egal cu grantul primit. Pentru a fi luate în calcul taxele cu noii angajați este necesară și menținerea numărului mediu de angajați de pe ultimele 12 luni. În cazul în care la sfârșitul celor 5-7 ani compania nu achită taxe în același cuantum cu grantul, aceasta trebuie să returneze strict suma neachitată, cu dobândă de 1,7%”, a punctat Roxana Mircea.

Fonduri europene pentru Submăsura 4.1 „Investiţii în exploataţii agricole” și 4.2 – „Sprijin pentru investiții în procesarea/marketingul produselor agricole”

Submăsura

4.1 „Investiţii în exploataţii agricole” este o axă de finanțare gestionată de

Ministerul Agriculturii, cu o alocare

estimată la 760 milioane euro, și conține 8 submăsuri care finanțează în

cuantum de până la 90% proiectele, de la achiziția de tractoare și utilaje

agricole până la construirea și modernizarea de ferme zootehnice, abatoare etc.

Sunt eligibile: Persoana

fizică autorizată, Întreprinderea individuală, Întreprinderea familială, Societatea în nume colectiv – SNC, Societatea în comandită simplă – SCS, Societatea pe acţiuni – SA, Societatea în comandită pe acţiuni – SCA,

Societatea cu răspundere limitată – SRL,

Societatea comercială cu capital privat,Institute de cercetare – dezvoltare, precum și centre, staţiuni şi unități

de cercetare-dezvoltare și didactice, inclusiv

universităţi având în subordine stațiuni de cercetare-dezvoltare și didactice

(definite potrivit legislaţiei naţionale în vigoare privind organizarea şi

funcţionarea acestora) din domeniul agricol cu personalitate juridică, de

drept public sau privat.

În cadrul celor 8 submăsuri sunt finanțate diferite

tipuri de investiții:

P 4.1.1 – Achiziții simple de utilaje agricole și/sau irigații, drenaj, desecare la nivelul fermei (vegetal) – pachetul se aplică doar fermelor existente;

P 4.1.2 – P 4.1.3 – Condiționare și procesare în fermă și marketing-modernizare exploatație (vegetal și zootehnic, exceptând legumicultura și cartofii) – aceste pachete se aplică doar fermelor existente;

P 4.1.4 – Tineri fermieri – achiziție utilaje – pachetul se aplică doar fermelor existente;

P 4.1.5 – P 4.1.6 – Investiții în zootehnie (producție primară, condiționare și marketing) – NAȚIONAL și MONTAN – aceste pachete se aplică atât fermelor existente cât și celor nou înființate;

P 4.1.7 – Legume (inclusiv în spații protejate) și cartofi (producție primară, condiționare și marketing) – înființare, extindere, modernizare – pachetul se aplică atât fermelor existente cât și celor nou înființate;

P 4.1.8 – Condiționare, procesare și marketing – legume, cartofi – modernizare exploataţie – pachetul se aplică doar fermelor existente;

Sub-măsura 4.2 – „Sprijin pentru investiții în procesarea/marketingul produselor agricole”.

Sesiunile de depunere sunt deschise timp de 3 luni,

însă fiecare companie are doar o lună la dispoziție să depună proiectul, în

funcție de punctaj.

Pe sub-măsura 4.1 sesiunea s-a deschis pe 25

octombrie și se pot depune proiecte cu minimum 90 puncte, de pe 25 noiembrie se

pot depune proiectele cu minimum 60 puncte, iar între 25 decembrie și 25

ianuarie 2022 – cele cu minimum 30 puncte.

Pe sub-măsura 4.2 s-a deschis deja sesiunea în data

de 8 octombrie și se va închide pe 7 ianuarie, fiecare aplicant având o lună

dedicată în care să depună proiectul, în funcție de punctaj.

„Recomandăm

companiilor să pregătească rapid și riguros proiectele, împreună cu consultant

specializat care își asumă contractual depunerea unor proiecte corecte și

complete, să depună proiectul chiar în prima zi sau în primele minute/ore, în

special acolo unde avem sesiuni cu termen limită. Actuala alocare pe

agricultură, de circa 3 miliarde euro, pe toate măsurile, inclusiv

infrastructura de drumuri agricole, irigații, reprezintă aproximativ 35% din

viitoarea alocare prin Planul Național Strategic (PNS), fonduri ce urmează să

fie disponibile din 2023. Prin urmare, companiile cu proiecte care nu vor intra

în alocarea financiară au posibilitatea de a redepune proiectele în viitor”, a mai precizat Roxana Mircea.

Bugetele pentru activitățile de marketing în mediul digitalvor crește cu aproape 15% până la sfârșitul anului 2021 și vor reveni la nivelurile de creștere preconizate înainte de debutul pandemiei, în timp ce publicitate tradițională continuă tendința descendentă, înregistrând o scădere de aproape 1%, conform celei mai recente ediții a raportului Deloitte Chief Marketing Officer. În plus, studiul evidențiază faptul că marketingul digital a devenit un pilon important pentru rezultatele companiilor în acest an pandemic. În toate sectoarele, ponderea contribuției activităților de marketing digital la performanța companiilor a crescut în medie cu 33% în cursul anului 2020, evidențiază specialiștii în marketing.

Principalele activități de marketing digital în care au investit companiile au fost optimizarea propriilor pagini web (74%), promovarea pe canalele digitale și în motoarele de căutare (65%) și marketing direct pe canale digitale (57%), arată studiul. Industriile care investesc cel mai mult în optimizarea site-urilor web sunt serviciile destinate persoanelor fizice și transporturile, în timp ce domeniile farmaceutic/biotehnologic, bunuri de larg consum și tehnologia/platformele digitale/software investesc mai mult în promovarea pe canalele digitale și în motoarele de căutare, precum și în marketingul digital direct.

Studiul arată, de asemenea, că bugetele de marketing alocate pentru promovarea pe dispozitive mobile (telefoane, tablete) și în social mediaau crescut ușor față de anul precedent, de la 14% la 19% din totalul bugetelor de marketing în cazul dispozitivelor mobile, și de la 13% la 15% pentru social media. Specialiștii participanți la studiu estimează căbugetele destinate ambelor categorii vor avea o crește mare în următorii cinci ani, până la 36% din bugetele de marketing, în cazul promovării pe mobil, și până la 25%, în cazul social media. Industriile care alocă cea mai mare parte din bugetele lor de marketing promovării pe dispozitivele mobile sunt serviciile destinate persoanelor fizice și transporturile, în timp ce domeniul energiei și cel farmaceutic/biotehnologic sunt la extrema opusă. Industriile care cheltuiesc cea mai mare parte a bugetelor de marketing pe promovarea în social media sunt comunicații/media și serviciile destinate persoanelor fizice, în timp ce serviciile bancare și financiare sunt la polul opus.

„În contextul în care activitățile de marketing digital au luat amploare în timpul pandemiei de COVID-19, este momentul ca specialiștii din domeniu să treacă la nivelul următor și să își dezvolte strategia prin valorificarea canalelor digitale și prin utilizarea datelor cu scopul de a crea experiențe personalizate pentru clienți. Studiul subliniază că organizațiile ar trebui să apeleze în continuare la tactici și strategii variate, cum ar fi: să se concentreze pe dezvoltarea de interfețe digitale pentru a îmbunătăți interacțiunea cu clienții, să integreze utilizarea de date pentru a cunoaște cât mai bine comportamentul clientului, să construiască parteneriate și să investească în cele mai noi tehnologii de automatizare pentru a comunica eficient cu clienții în mediul virtual”, a spus Ruxandra Băndilă(foto), Director Marketing și Business Development, Deloitte România.

Specialiștii în marketing implementează tot mai des soluții care folosesc inteligența artificială și machine learning în activitatea lor, subliniază studiul, acestea înregistrând, din 2018, o creștere anuală de aproximativ 10%. În prezent, companiile din domeniul tehnologiei investesc cel mai mult în AI și machine learning, iar industria farmaceutică/biotehnologie, cel mai puțin. În viitor, așteptările privind utilizarea inteligenței artificiale și machine learning sunt chiar mai mari și se estimează că vor crește cu aproape 20% în următorii trei ani, au subliniat respondenții.

În ceea ce privește locurile de muncă din domeniul marketingului, raportul arată că proiecțiile sunt optimiste, cu o creștere de aproape 8% a locurilor de muncă până la sfârșitul anului 2021 față de anul precedent, când specialiștii în marketing au prognozat o scădere a angajărilor.

Raportul Deloitte Chief Marketing Officer este rezultatul a peste 350 interviuri realizate în Statele Unite ale Americii în rândul specialiștilor seniori din domeniul marketingului din 16 industrii. Studiul analizează impactul pandemiei de COVID-19 asupra marketingului din punctul de vedere al bugetelor, performanței, forței de muncă și al organizației.