Un New Deal multicolor …și cum poate fi atins

Jayati Ghosh

profesor de economie la Universitatea Jawaharlal Nehru

Pandemia și criza economică: putem avea redresare economică și consolidare bugetară

Autori: Aurel Iancu, Daniel Dăianu, Ella Kallai, Valentin Lazea, Laurian Lungu

Lupta cu pandemia nu s-a terminat și avem de gestionat o criză economică fără precedent, care afectează sever ramuri ale economiei și distruge locuri de muncă.

Marea provocare este cum să avem redresare, creștere economică cu consolidare fiscală/bugetară în anii ce vin.

Economia colaborativă – model de economie pentru România la orizontul 2040

Începând cu anul 2010, la nivel global conceptul de „economie colaborativă” a redevenit comună nouă, tuturora, celor implicați în economie. Mai mult, așa cum a fost definită în termenii actuali de către raportorii Parlamentului European, economia colaborativă „cuprinde o gamă largă de activități, aferente unei multitudini de modele de afaceri colaborative, inclusiv cele fără scop lucrativ; modelele de afaceri asigură o plajă largă, de la platformele colaborative care permit schimbul de bunuri sau servicii în toată lumea până la mici IMM-uri colaborative care oferă servicii pentru comunitățile locale”[1].

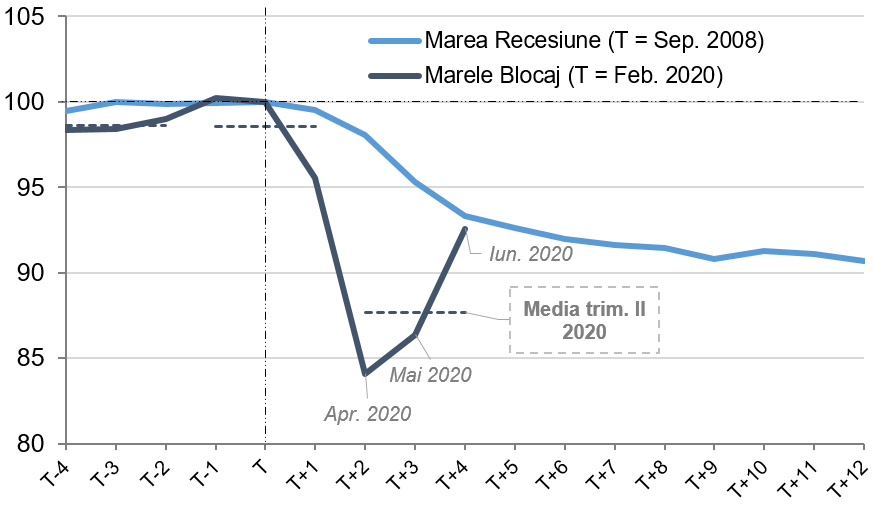

Cum se compară criza din 2020 cu cea din 2008?

Al doilea trimestru al anului 2020 a fost o perioadă plin de provocări pentru economia românească, caracterizată de scăderi profunde nemaiîntâlnite în ultimii 25 de ani (de când datele trimestriale aferente PIB sunt disponibile). Într-o măsură mai mare sau mai mică, pandemia a afectat toate ramurile economiei. Însă, spre deosebire de criza din 2008, datele publicate cu frecvență lunară evidențiază faptul că recuperarea a început mai devreme, încă din luna mai. Iar în luna iunie ritmul revenirii a devenit deosebit de puternic, deschizând calea către o creștere robustă în trimestrul al treilea. Ulterior, ritmul revenirii este preconizat să încetinească semnificativ. În momentul de față, conform scenariului cel mai probabil activitatea economică va reuși să își revină la nivelul precriză mult mai repede decât în recesiunile anterioare. Pentru aceasta, însă, este esențială îndeplinirea simultană a mai multor condiții. Procesul de recuperare urmează să ajungă într-o etapă fragilă și dacă nu acordăm atenția potrivită provocărilor, situația poate redeveni critică într-o fracțiune de secundă. Prin urmare, încă este nevoie de multă muncă și decizii adecvate situației până la recuperarea deplină atât pe plan extern cât și intern.

1.O recesiune cum nu a mai fost

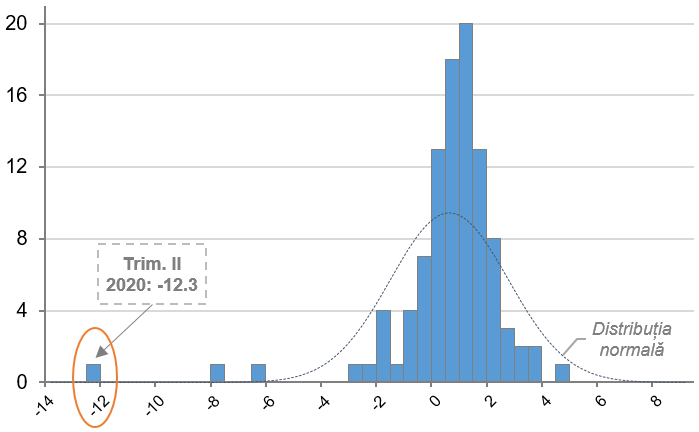

La mijlocul lunii august, toate îndoielile au dispărut după ce Institutul Național de Statistică a confirmat că, în trimestrul II 2020, economia României a scăzut cu 12,3% (ritm trimestrial) și 10,5% (ritm anual), cu mult peste pierderile înregistrate în recesiunile anterioare. Datele PIB trimestriale sunt disponibile începând din 1995, însă, în acești 25 de ani (care se transpun în cca. 100 de observații trimestriale), asemenea scăderi profunde nu au mai fost înregistrate (Grafic 2). În acest context, cred că putem aplica metafora lebedei negre făcută celebră de profesorul Nassim Nicholas Taleb. Totuși, este de remarcat faptul că, în momentul de față, vorbim de o lebădă foarte diferită comparativ cu cea din 2008. O astfel de diferență poate fi identificată în evoluția crizei utilizând date cu frecvență lunară (Grafic 1).

(luna T, asociată cu izbucnirea crizei = 100)

Notă: estimarea a fost făcută pe baza unui model cu factori comuni dinamici (DFM), care utilizează serii lunare de date acoperind diferite sectoare economice (servicii de piață, industrie, construcții), precum și indicatori ai sentimentului economic, prețurilor și pieței forței de muncă. Rezultatele pot varia, în primul rând, în funcție de revizuirea datelor istorice, precum și pe măsura publicării de date statistice noi. Luna asociată cu izbucnirea „Marii Recesiuni” este septembrie 2008, luna în care banca de investiții Lehman Brothers a înaintat documentația de protejare în caz de faliment. Luna februarie 2020 este considerată momentul zero al crizei „Marele BlocaJ”, fiindcă primele cazuri de COVID-19 din România au fost confirmate în această perioadă (o altă variantă ar putea fi luna martie 2020).

Sursă: INS, CE, BNR, RoEIM, calcule proprii

Notă: indicele urmărește evoluții pe trei piețe principale (acțiuni, obligațiuni suverane și piața valutară), dar ține cont și de corelațiile observate între piețe, având capacitatea de a indica un stres mai sever, o caracteristică generală a șocurilor sistemice (o descriere detaliată a modelului poate fi găsită în: Duprey, T. și Klaus, B., „Dating systemic financial stress episodes in the EU countries”, Working Paper Series, No 1873, ECB, decembrie 2015).

Sursă: BCE, calcule proprii

Pentru a analiza cele mai recente evoluții, am aplicat modelul prezentat într-un articol anterior utilizând informațiile economice publicate pentru lunile mai și iunie, dar și datele revizuite pentru lunile precedente. Desigur, un model nu poate fi niciodată perfect. De exemplu, pentru al doilea trimestru al anului 2020, modelul indică o scădere a PIB de „doar” -11,1% (ritm trimestrial), ușor sub cifrele anunțate de INS (-12,3%). Cu toate acestea, ținând cont de incertitudinile extrem de ridicate asociate estimărilor în timp de criză, cred că rezultatul dat de model surprinde în mod adecvat efectele pandemiei asupra activității economice. Datele recente confirmă faptul că, după o scădere extrem de dură în luna aprilie, recuperarea a început să se contureze deja pe parcursul lunii mai, iar dinamica revenirii a devenit chiar una alertă în ultima lună a trimestrului II. Astfel, forma crizei sugestiv intitulată Marele Blocaj pare să fie foarte diferită față de cea înregistrată în perioada Marii Recesiuni din 2008. Desigur, întrebarea cea mai interesantă este la ce să ne așteptăm în perioada următoare. Voi reveni și la acest subiect în a doua parte a articolului.

Educația – cheia pentru viitorul „verde”

„Adevărata ignoranță nu este absența cunoașterii, ci refuzul de a o dobândi.”

Karl Popper

Comprimarea universului personal, încetinirea semnificativă a ritmului cotidian și conștientizarea fragilității modului nostru de viață sunt perspective pe care mulți dintre noi le-am experimentat pentru prima dată. Pandemia din care nu am ieșit încă ne obligă la o reierarhizare a priorităților personale și sociale. Reflecțiile asupra calității vieții, asupra nevoilor reale pe care le avem și a riscurilor potențate de modul nostru de viață ne-au preocupat ceva mai mult și ne-au crescut sensibilitatea pentru problemele mediului în care trăim și care la care se referă nevoile umane bazale. Calitatea aerului, sustenabilitatea surselor de apă sau hrană și, în general, premisele pentru o viață în care ecosistemele să păstreze cât mai mult din echilibrul dobândit în perioade lungi de timp sunt probleme la care costurile soluțiilor încep să fie acceptate de societate. Considerând partea bună a lucrurilor, pauza acordată ritmului alert al omenirii ne permite să propunem soluții inovatoare, astfel încât viața noastră și a generațiilor următoare să beneficieze deopotrivă de un mediu sănătos și de progresul tehnologic.

Piețele nu funcţionează când legislația încurajează asimetria informațională

În epoca contemporană ne confruntăm cu fel de fel de inflații. Inflația monetară e deja rutină, de când așa-numita relaxare cantitativă a devenit, cu rare și notabile excepții, noua normalitate a politicilor băncilor centrale majore ale lumii. Și, după cum știm mult prea bine, inflația monetară este o taxă ascunsă pe economisire și îi afectează pe cei cu venituri fixe.

Nu este însă singura formă de inflație care ne apasă. Un fenomen specific modernității și care s-a agravat în ultimii ani este inflația legislativă și de reglementare. Kilometri și kilometri de texte de legi noi se adaugă an de an în repertoriile statelor. Dar nu e vorba doar de legi în sensul clasic al termenului, votate de parlament sau, în cel mai rău caz, adoptate de guvern ca ordonanțe, ci, în primul rând, de multitudinea de ordine, norme, proceduri și directive emise de o pleiadă de agenții și birouri de reglementare așa-zis independente, inventate pentru a nu lăsa neîngrădit, practic, niciun domeniu de activitate.

În economie și comerț, acest fapt se traduce prin uniformizarea ofertei, lipsă de diversitate și de alternative pentru consumatori. Concurența a rămas un concept gol de conținut, cu toate că s-au creat instituții al căror rol oficial e chiar acela de a o stimula și proteja, de a dezintegra cartelurile și înțelegerile oligopoliste pe sub masă. Însă inflația de reglementări în economie chiar asta face: blochează intrările noi pe piețe, ferește de pierderi și falimente jucătorii consacrați, totul în dauna clienților.

Pe acest fond, în care marile companii doar simulează competiția între ele, ce rost mai are să investești în a-ți diferenția realmente produsele și serviciile de cele ale „colegilor de patronat”, de a găsi modalități mai ieftine, mai bune, mai personalizate de a-ți satisface clientela? În schimb, are sens să investești în adaptarea la reglementări (și în adaptarea reglementărilor la nevoile tale, prin lobby și advocacy), precum și în publicitate. Departamentul de government & public affairs și cel de marketing au devenit cele mai importante din corporații.

A prezenta oferta publicului-țintă e perfect firesc și chiar vital pentru un comerciant. De vreme însă ce diferențele în oferte s-au îngustat la extrem, campaniile de comunicare au căpătat un rol disproporționat de mare. Astfel că consumatorii sunt asaltați de o adevărată inflație pseudoinformațională care, în loc să le ofere cunoaștere, nu le induce decât confuzie.

Cutiile de scrisori, reale sau virtuale, sunt pline de spamuri de marketing care se pretind a fi informative și a căror valoare informativă este sub zero. Firmele se bat în prospecte, nu în bunuri reale.

Consumatorii sunt acuzați adesea de superficialitate, că nu citesc până la capăt sau deloc contractele (de tip șablon, de altfel, nenegociate și nepersonalizate), precum și termenii și condițiile ofertelor pe care le acceptă. Că sunt needucați. Cine are însă timp pentru așa ceva? Contractele, ca și produsele ca atare, ar trebui să fie simple, logice și transparente. Dar, din păcate, au ajuns să fie exact opusul sub imperiul unor reglementări care se laudă că sunt menite să-i protejeze pe consumatori. În loc de asta, nu fac decât să amplifice asimetria informațională care îi pune pe cumpărători într-o poziție de inferioritate față de vânzători.

Astfel că economia a ajuns să semene până la confuzie cu politica: nu câștigă cel mai bun, ci cel mai priceput în a manipula. Piețele sunt subsecvente modului în care legislația permite funcționarea lor. Iar dacă ea încurajează asimetria informațională, ele se vor canaliza în direcția indusă.

Aceasta este problema care scapă din vedere analiștilor care arată către piețele lipsite de adâncime din cauza deficitului de concurență, productivitate sau competitivitate, dar fără a pune degetul pe asimetrie, care e cultivată de asocierea marketing –politic. De fapt, primul o generează, iar cel de-al doilea „răspunde” acțiunilor de lobby.

Iar în condițiile în care asimetria informațională a stat la baza crizei din 2008, a nu renunța la ea înseamnă că fenomenul recesiv se perpetuează.

Brexitul și schimbarea viziunii Americii privind globalizarea sunt poziții luate împotriva asimetriei. Chiar și Rusia încearcă să facă acest lucru în contextul în care are inițiativă, e prima în abordarea unor probleme.

Asta fiindcă asimetria se evită fie atunci când te ocupi primul de o anumită chestiune, fie când o faci mai bine decât alții. Acestea sunt, practic, reperele unui bun management, care mai poate fi văzut în țări precum Elveția, Danemarca sau Suedia.

Ca să conchid, cultivarea asimetriei informaționale are legătură cu interesul potentaților momentului de a încremeni evoluția societății într-o anumită secvență. De aici ajungem cu discuția la adevăr și minciună, cu precizarea că o minimă educație ar trebui să îndrepte lucrurile spre veridic. Dacă se alunecă spre minciună, înseamnă că nivelul redus de educaţie al populației determină o asimetrie informațională pe relația cu manipulatorii.

Ca un exemplu, la îndemână, UE a devenit prin întărirea euro o victimă. Însă asta îi pot oferi Statele Unite, Marea Britanie și Rusia dacă ea continuă să cultive asimetria, o monedă supraevaluată, care-i zdruncină economia.

Cel care a postulat şi a obţinut premiul Nobel pentru asimetria informațională, George Akerlof – soțul fostului preşedinte al Fed Janet Yellen –, a justificat teoria la nivel microeconomic prin faptul că, în general, într-o tranzacţie comercială, fie vânzătorul, fie cumpărătorul au cunoştinţe despre piaţă sau despre un produs pe care nu le împărtășesc cu celălalt. Cu alte cuvinte, dovedesc lipsă de transparență.

Același lucru se întâmplă şi în societate. Nivelul educațional scăzut al populației determină o asimetrie informațională faţă de propagandiști. Aceștia din urmă știu care e adevărul, însă încearcă să-i inducă în eroare pe cei cu cunoştinţe mai reduse pentru a-şi crea un avantaj comparativ.

Deci, cei cu un nivel educațional scăzut sunt o pradă uşoară pentru propagandă. În cazul nostru, al românilor, propaganda e realizată de media, care ar trebui să fie o sursă de educaţie, dar, din nefericire, cultivă doar asimetria informațională. Poate face asta fiindcă societatea e segregată din punct de vedere educațional. Conţine unele elite şi ceva elemente de nivel mediu, însă majoritatea covârşitoare e prost educată.

Dacă e să trasăm o curbă a lui Gauss, vom observa că educația redusă o face foarte aplatizată. Ceea ce înseamnă că sistemul educațional trebuie să devină o prioritate de prim rang, ca să se evite manipularea. Cultivarea asimetriei informaționale duce la acumulări masive de tensiuni, iar apoi detensionarea are loc sub forma unor overheating-uri, mişcări extreme de violente, lebede negre.

Vorbind simplu, o anumită „pătură” profită de neștiința prostimii. Așa se face că oamenii au cumpărat cu banii luați de la bancă locuințe care apoi și-au micșorat semnificativ prețul de achiziţie. Manipulatorii și-au făcut datoria, dar societatea a devenit un butoi de pulbere unde şi lor a început să le fie greu să supraviețuiască. Pentru a fi prevenite astfel de episoade e suficient ca nivelul educațional să crească şi să se evite dezechilibrele informaționale. În caz contrar, „momente” ca programul de privatizare în masă, Caritas, SAFI, FNI, despăgubirea proprietarilor ce au căzut victime regimului comunist prin intermediul FP ori restituirea proprietăților preluate abuziv cu ajutorul ANRP e posibil să se repete.

Și totuşi, pentru a nu fi percepută cultivarea asimetriei informaționale în societate s-a oferit ceva în schimb. Știți ce? Democrația. Oamenilor li s-a întărit sentimentul că cine este egal dintr-un anumit punct de vedere e din toate punctele, ceea ce le-a conferit tuturor aceleași drepturi. Fără a se ţine cont că educația face ca această relaţie să fie funcțională, iar atunci când lipseşte, doar le dă impresia membrilor societăţii că ar avea aceleași drepturi şi, de fapt, cad victime asimetriei informaționale.

Mai tragic e că cele ce au cultivat asimetria şi au încercat să dea societăţii aparența de democraţie – în lipsa transparenței şi educației – au fost instituţiile statului. Iar când discutăm de necesitatea ca statul să fie reformat e tot una cu a spune că societatea trebuie să ajungă la un nivel de transparență şi educaţie care să-i permită să aibă avantaje comparative faţă de alte ţări.

Rolul statului în gestionarea consecințelor pandemiei

Prelungita perioadă de manifestare a molimei COVID-19 amplifică efectele negative din economia Federației Ruse, compromițând, pe anul în curs, șansele de relansare a acesteia. Preconizata creștere de 1-1,5 la sută este în pericol de a fi înscrisă cu semnul minus.

O cauză a dificultăților este micșorarea producției de țiței și scăderea prețului acestuia pe piețele mondiale, știut fiind că o parte însemnată a veniturilor bugetare ale Federației Ruse provin din exportul de hidrocarburi. O altă cauză este faptul că, din Fondul Național de Rezervă al țării, sume importante a trebuit să fie utilizate nu pentru investiții, ci pentru sprijinirea mediului de afaceri și a populației afectate de pandemie, inclusiv pentru acoperirea deficitului bugetului federal care, la sfârșitul lunii iunie 2020, era de 682 miliarde ruble. Fondurile investiționale ale ministerului economiei se diminuează, de la 10,7 miliarde ruble, la 6,9 miliarde ruble, în 2020 și, de la 49,7 miliarde ruble, la 46,1 miliarde ruble până în 2025 („Ogoniok”, din 14 august 2020).

Studiul EY Future Consumer Index: Pandemia provocată de COVID-19 va perturba planurile de cumpărături ale consumatorilor cu ocazia sărbătorilor

Pandemia provocată de COVID-19 a accelerat tranziția către cumpărăturile online și adoptarea acestei tendințe pe termen lung în anumite categorii de produse și pe anumite piețe, potrivit celei de-a cincea ediții a studiului EY Future Consumer Index. Peste o treime (37%) dintre cei 14.467 de consumatori intervievați au declarat că pandemia va continua să le afecteze viețile timp de cel puțin încă un an. Acest procent crește la 43% în Europa și la 66% în Japonia, în timp ce consumatorii din India (19%) și China (18%) sunt semnificativ mai optimiști. La nivel global, respondenții consumatori consideră că modul în care fac cumpărături se va schimba pe termen lung, iar 39% au declarat că vor cumpăra în mai mare măsură online articolele pe care obișnuiau să le achiziționeze din magazinele fizice.

„Cu încasări prognozate pentru sezonul vacanțelor mai mici decât de obicei, companiile din retail trebuie să urmărească cu atenție linia profitabilității, în timp ce continuă să investească în operațiuni touchless, conținut personalizat și campanii de marketing automatizate. Următorul pas natural este de a-și dezvolta programele de loialitate de la mecanismele generale „câștigă și cheltuiește”, la recompense semnificative pentru fiecare client”, spune Cristian Cârstoiu, Partener, Consultanță, EY România.

Rata de adoptare a cumpărăturilor online variază de la o piață la alta și de la o categorie la alta

În China și, într-o mai mică măsură, în Regatul Unit, consumatorii sunt mult mai înclinați să utilizeze online-ul drept principalul canal de cumpărături decât cei din alte țări. Consumatorii din Germania și Franța sunt mai puțin deschiși la această idee, se arată în studiu.

În general, respondenții au indicat electrocasnicele și produsele din zona de tehnologie (53%) drept categoria de produse pe care le vor achiziționa în principal online, dar vor continua să prefere cumpărarea băuturilor și a produselor alimentare proaspete din magazinele fizice.

Rata de penetrare a achizițiilor online de produse de băcănie continuă să fie redusă pe majoritatea piețelor. Dar, în timpul pandemiei, 55% dintre consumatori și-au achiziționat cel puțin o dată produsele de băcănie online. Dintre aceștia, 42% au declarat că în prezent comandă online produse de băcănie mai des din cauza pandemiei provocate de COVID-19. În viitor, 19% dintre respondenți au spus că vor cumpăra în principal online alimente proaspete și 16% băuturi nealcoolice, o creștere de 3,4% și, respectiv, 1,6% față de 2019. Această tendință arată că achizițiile online, chiar și în categoriile cu rată de penetrare redusă, nu numai că înregistrează o creștere, dar reprezintă o tendință care se va menține cel mai probabil după pandemie.

De asemenea, potrivit studiului, categoriile în care consumatorii prezintă cea mai mare înclinare spre cumpărăturile online sunt, în același timp, categoriile în care este cel mai probabil ca aceștia să aprecieze serviciile și sfaturile oferite la achiziție: tehnologie, produse de frumusețe și cosmetică și îmbrăcăminte, încălțăminte și accesorii.

Impactul pandemiei provocate de COVID-19 asupra marilor evenimente de vânzări din perioada sărbătorilor

Ca urmare a pandemiei provocate de COVID-19, 40% dintre respondenți au înregistrat o scădere a veniturilor, iar majoritatea acestora (60%) analizează mai atent modul în care își cheltuiesc banii. De asemenea, 41% dintre consumatori și-au redus cheltuielile pe produse neesențiale, iar 46% au amânat achiziția sau înlocuirea articolelor mai scumpe. Aceste tendințe indică un potențial sezon de cumpărături de final de an cu vânzări mai mici.

Deși peste jumătate dintre consumatori (54%) intenționează să achiziționeze diverse produse în perioada reducerilor, datele studiului EY Future Consumer Index sugerează că 42% dintre consumatori la nivel global plănuiesc să cheltuiască mai puțin în sezonul de cumpărături comparativ cu anul trecut.

Dintre cei care vor participa, 91% vor cheltui online cel puțin jumătate din sumele destinate cumpărăturilor, ceea ce arată importanța vânzărilor online cu amănuntul în acest sezon.

În acest context, marcat de o trecere atât de rapidă la cumpărăturile online, liderii de companii trebuie să reevalueze așteptările consumatorului digital și să dezvolte o strategie online distinctă astfel încât să reușească să răspundă noilor nevoi, dar și să valorifice oportunitățile generate de perioada de pandemie.

Cea mai recentă ediție a studiului EY Future Consumer Index este disponibilă la ey.com/futureconsumerindex5.