În proporție de 22%, populația noastră ajunsă la sfârșitul

învățământului de cultură generală (elevi de clasa a VIII-a) dovedește

analfabetism numeric; în proporție de 48%, nu atinge nivelul mediu-funcțional

de performanță, arată Studiul TIMSS – Trends in International Mathematics and

Science Study/„Tendințe în domeniul Studiilor Matematice și Științifice

Internaționale”, aplicat de IEA – International

Association for the Evaluation of Educational Achievement/„Asociaţia

Internaţională de Evaluare a Randamentului Şcolar” elevilor de nivel

corespunzător la noi claselor superioare de gimnaziu pentru evaluarea și

compararea nivelului lor la matematică și științe. Studiul măsoară și interpretează

„diferențele dintre sistemele educaționale naționale cu scopul de a contribui

la îmbunătățirea modalităților de predare și învățare în domeniile matematică

și științe la nivel mondial”. Se desfășoară din patru în patru ani, din 1995.

La ediția 2019 au participat peste 60 de țări. Pentru România, a fost aplicat

de Universitatea din București prin Laboratorul de Testare Educațională

Learning Centre: coordonatorii cercetării, prof. univ. dr. Lucian Ciolan – prorector

al Universității din București, președintele Asociației Române de Cercetare în

Educație (ARCE), prof. univ. dr. Dragoș Iliescu – Facultatea de Psihologie și

Științele Educației a Universității din București, președintele Diviziei de

Testare și Evaluare Psihologică a Asociației Internaționale de Psihologie

Aplicată.

O concluzie de interes largă pentru intervenție în consecință la

nivelul decidenților este că „distribuția performanței rămâne o problemă majoră

pentru sistemul educațional românesc. Aproape un sfert din elevii noștri nu

reușesc să atingă criteriile minime de performanță la matematică și la științe”.

Rezultatele

României marchează un progres față de ediția anterioară – matematică 479 puncte (454 anterior), științe

470 puncte (465 anterior), medie 475 puncte – progres insuficient ca să nu situăm pe ultimul loc între țările Uniunii

Europene ca pregătire în domeniul științific.

Cât privește nivelul mediu, dacă în România nu este atins în proporție de 48%, ponderea la nivelul de ansamblu al țărilor supuse testării este de 13%. În general, progresul țării noastre față de edițiile anterioare este mai lent în comparație cu progresul altor țări și ca urmare, rămânem tot mai în urmă.

De la începutul pandemiei, insolvențele și procesele de restructurare s-au situat la un nivel redus în statele

din Europa Centrală și de Est (ECE), excepții fiind România, care a înregistrat o creștere a numărului de

insolvențe, și Cehia, care a raportat un avans al activității de restructurare,

potrivit raportului PwC ”Global Restructuring Trends”.

„Până în prezent, atât ratele de insolvență, cât și presiunile de restructurare au fost, în general, ținute sub control de intervenția guvernului prin măsuri precum amânarea la plata taxelor, garanții pentru împrumuturi sau șomaj tehnic. Însă aceste măsuri sunt aplicate pe o perioadă determinată și, odată ce vor înceta, este de așteptat ca numărul insolvențelor să crească. Iată de ce, pentru a avea șanse mai mari de a supraviețui, companiile trebuie să ia în considerare strategii de reconfigurare a planurilor și operațiunilor înainte ca guvernele să-și retragă sprijinul. Unele companii au inițiat deja planuri de restructurare încă din acest ultim trimestru al anului 2020 și este de așteptat ca această activitate să se intensifice în primul trimestru din 2021”, a declarat Dinu Bumbăcea (foto), Partener și Liderul Serviciilor de Consultanță pentru Afaceri, PwC România.

Potrivit raportului PwC, rata insolvențelor este

așteptată să crească la nivel global, pe finalul acestui an și anul viitor, în

special în rândul companiilor din industrii grav afectate de criza sanitară,

precum turismul, transporturile sau retailul cu produse nealimentare.

Industriile care rămân sub presiune în regiunea ECE sunt auto, retail cu

produse nealimentare, turism și ospitalitate.

În cazul României, numărul insolvențelor a fost în

creștere în 2020, reiese din datele

Oficiului Național al Registrului Comerțului. Astfel, numărul entităților

intrate insolvență a urcat de la 1.392, în luna aprilie a acestui an, la 4.606,

în octombrie. Totuși numărul se menține sub valoarea înregistrată în aceeași

lună a anului trecut.

Activitatea de restructurare poate juca un rol cheie

în sprijinirea afacerilor și reducerea numărului de insolvențe potențiale și

menținerea ratelor șomajului la un nivel scăzut. În prezent peste 40 de

milioane de angajați din 37 de economii la nivel global se află în șomaj

tehnic, iar previziunile nu sunt prea optimiste.

De la începutul pandemiei, companiile s-au concentrat

în principal pe păstrarea lichidității prin folosirea măsurilor guvernamentale

de sprijin, precum și pe reducerea costurilor și stabilizarea lanțurilor de

aprovizionare. De acum, ar trebui să se concentreze și pe gestionarea

datoriilor acumulate în perioada de blocaj al activității, restructurări

financiare, consolidări și dezinvestirea activelor non-core.

Aflat la a treia ediție, raportul ”Global

Restructuring trends” analizează modul în care guvernele și companiile au

reacționat la impactul economic al pandemiei COVID-19 și prezintă provocările

care urmează în 37 de economii din întreaga lume.

Autoritatea de Supraveghere Financiară a publicat Raportul privind stabilitatea piețelor financiare nebancare – semestrul II 2020, care relevă faptul că piețele financiare non-bancare din România s-au adaptat bine în fața șocurilor care au lovit economiile europene în acest an, ca efect al pandemiei COVID-19.

Cu

toate acestea, impactul crizei sanitare, provocate de virusul SARS-CoV-2, încă

persistă asupra economiei reale, care traversează o etapă globală de

transformări structurale, implementate într-un timp scurt, determinate de

necesitatea de a reduce pierderile și de a se adapta noilor provocări apărute

în toate ramurile economice.

„Raportul de Stabilitate Financiară, alături de monitorizarea și

evaluarea stabilității financiare, reprezintă elemente importante pentru a

asigura calitatea procesului de reglementare și supraveghere a piețelor

financiare nebancare. Gestionarea riscurilor oferă o modalitate continuă de

evaluare a stabilității piețelor financiare nebancare, chiar dacă există și situații

în care efectul șocurilor nu poate fi identificat imediat, deoarece acestea

sunt noi sau uneori dificil de cuantificat”, a declarat Președintele Autorității de

Supraveghere Financiară, domnul Nicu Marcu.

Raportul privind

stabilitatea piețelor financiare nebancare – semestrul II 2020 scoate

în evidență faptul că economia

românească a avut o evoluție „blândă”

în trimestrul I 2020, comparativ cu alte state europene, care au înregistrat

contracții severe. Șocul mai puternic a fost vizibil în trimestrul al II-lea,

odată cu măsurile de izolare și de carantină instituite prin starea de urgență din

perioada aprilie – mai 2020.

De la declanșarea crizei

generate de pandemia COVID-19 și până în prezent, piețele financiare

non-bancare din România au avut evoluții lipsite de convulsii majore.

Pe

plan național, fondurile de pensii private se mențin într-o zonă de risc mediu

spre scăzut, cu tendință de diminuare. Arhitectura sistemului de pensii private

din România, bazat pe contribuții definite, este una solidă, cu multiple

mecanisme de protecție pentru participanți. Investițiile fondurilor de pensii

sunt realizate prudent, peste 67% din active fiind plasate în titluri emise de

statul român. Astfel, riscul de credit este unul redus și conectat cu riscul de

țară, în timp ce riscul de piață este diminuat prin diversificarea

plasamentelor.

Pe

piața asigurărilor din România, riscurile se află la un nivel mediu, dar în

creștere, ca urmare a efectelor incertitudinii generate de criza globală.

Riscul de afaceri a crescut, din cauza evoluției pandemiei, în timp ce

riscurile de profitabilitate și de solvabilitate s-au menținut la un nivel

mediu, chiar dacă menținerea ratelor scăzute ale dobânzii poate avea un dublu

impact pe partea activelor și a datoriilor, în special asupra asigurătorilor de

viață, cu consecințe negative asupra solvabilității și poziției financiare a

societăților. Activele totale au avut o dinamică pozitivă, determinând o

creștere a excedentului activelor față de datorii, ce reprezintă componenta

principală a elementelor de rang 1 aferente fondurilor proprii eligibile să

acopere cerințele de capital, potrivit regimului Solvabilitate II. Evoluția

ratei combinate a daunei în primul semestru din 2020 a indicat o ușoară

îmbunătățire a profitabilității pe segmentul asigurărilor generale, însă

continuă să se mențină în teritoriu supraunitar pentru principalele clase de

asigurare CASCO și RCA – CMR. Riscul de concentrare rămâne unul ridicat, atât

la nivelul întregii piețe a asigurărilor, cât și pe principalele clase de

asigurări generale și de viață.

Pe

piața de capital din România riscurile se află la un nivel ridicat cu tendință

de creștere, în special din cauza specificului burselor de a reacționa imediat,

chiar anticipativ, la orice factori perturbatori din economie și nu numai.

Bursa de Valori București a înregistrat o creștere anuală a valorii

tranzacționate, dar capitalizarea acesteia nu a reușit să recupereze încă

scăderile puternice din primul val al pandemiei. În perioada iunie-august,

contagiunea a continuat să scadă, concomitent cu relaxarea condițiilor de

izolare socială luate de toate economiile europene, iar în luna septembrie a

revenit la media pe termen lung. Odată cu materializarea valului al doilea al

pandemiei, contagiunea a început să crească în luna octombrie și se așteaptă ca

tendința să continue ca urmare a reintroducerii măsurilor de carantină și

distanțare socială în mai multe economii europene. În contextul

incertitudinilor referitoare la restricțiile viitoare din cadrul pandemiei este

posibil să asistăm și la alte episoade de presiune asupra lichidității

fondurilor prin creșterea retragerilor, deși acestea pot aplica instrumente

legale de management al lichidității. Și pe piața fondurilor de investiții se

menține un nivel ridicat de concentrare a serviciilor de depozitare.

În cadrul Raportului privind stabilitatea piețelor financiare nebancare – semestrul II 2020 poate fi regăsită o interesantă analiză a diferențelor între criza financiară din 2008 și cea provocată de apariția virusului SARS-CoV-2.

Diferențe între criza financiară din 2008 și cea generată de pandemia COVID-19

Sursa șocului – dacă în cazul crizei din 2008 sursa a fost endogenă sistemului financiar, fiind generată de creditele neperformante și de securitizarea acestora, în 2020 criza a fost exogenă, venind din afara sistemului financiar.

Sănătatea sistemului financiar – la începutul anului 2020, sistemul financiar era robust, fiind capabil să facă față șocurilor, în timp ce în 2008 sistemul financiar era fragil, având probleme interne. În plus, efectele întăririi reglementărilor care au urmat crizei din 2008 au întărit și mai mult sistemul financiar pentru a face față unor șocuri neașteptate.

Viteza de propagare – primele semne ale crizei din deceniul trecut au apărut încă din a doua parte a anului 2007, însă a durat o perioadă până când criza s-a extins la nivel global, culminând cu falimentul Lehman Brothers în septembrie 2008. Bursele au atins un minim în T1 2009, după o perioadă de 17 luni de scădere. Spre deosebire, criza actuală s-a declanșat și s-a extins la nivel global într-un timp foarte scurt, de doar câteva luni. De exemplu, bursele au început să scadă în februarie 2020, revenindu-și la nivelele anterioare la finalul lui mai 2020. Desigur, este încă devreme pentru a putea afirma că sistemul financiar a depășit criza, mai ales având în vedere că ne aflăm în al doilea val pandemic, iar OMS preconizează un al treilea val la începutul anului 2021.

Reacția autorităților – a fost mult mai pronunțată în 2020, stimulul fiscal, de exemplu, ridicându-se la valori în general peste 10% din PIB, în unele cazuri ajungând la aproape 40% din PIB, în timp ce în timpul crizei din 2008, în întreaga perioadă, stimulul fiscal a totalizat câteva procente din PIB. La acestea se adaugă măsuri extinse de relaxare monetară.

Așteptări privind forma revenirii – în 2008 am avut parte de o revenire în U, ceea ce înseamnă că șocul a fost permanent, revenirea creșterii făcându-se pe un trend inferior celui care s-ar fi înregistrat în absența crizei. În momentul de față, există încă speranța unei reveniri în V, care ar însemna o revenire la trendul de dinaintea crizei. Această speranță este alimentată de caracterul exogen al șocului, mergându-se pe ipoteza că, odată șocul îndepărtat, revenirea va fi completă, mai ales având în vedere că, atât economia, cât și sistemul financiar nu aveau probleme structurale evidente. Cu toate acestea, există și voci care anticipează o revenire în W sau chiar în U, argumentând prin contracția puternică a PIB-ului la nivel global și prin semnele unor schimbări de structură a economiei reale, care va necesita ajustări.

Amploarea impactului economic – criza din 2008 a afectat, în special, economiile dezvoltate, PIB-ul la nivel global rămânând pe un teritoriu pozitiv. Spre deosebire, criza COVID-19 pare să afecteze toate țările, PIB-ul la nivel global înregistrând o scădere, cele mai afectate fiind țările mai sărace.

Stimulul fiscal în timpul crizei din 2008 – 2010 comparativ cu criza COVID-19 (%PIB)

Sursa: FMI

Raportul privind stabilitatea piețelor financiare nebancare – semestrul II 2020 poate fi consultat AICI.

Studiul realizat de Foodwise Marketing, parte din grupul de comunicare Hello, pe un eșantion reprezentativ național CAWI arată că 35% aleg ingrediente și mâncăruri românești, iar 22% caută proveniența locală, de proximitate

O treime dintre români optează, la capitolul alimentației, pentru bunurile micilor producători locali, potrivit studiului derulat între 17-23 noiembrie

Peste un sfert dintre români admit că au început să mănânce neglijent, compulsiv, în perioada izolării, dar 55% se protejează și adaugă meniului vitamine sau suplimente alimentare

Obiceiurile de consum ale românilor au fost influențate considerabil de contextul pandemic, iar un studiu efectuat pe un eșantion național de 1.683 respondenți de către Foodwise Marketing, parte din grupul de comunicare Hello, de 10 ani activ pe piață, arată că 80% dintre respondenți gătesc acasă zilnic sau la două-trei zile, în timp ce 61% apelează la serviciile de livrare cel puțin lunar și aproape un sfert trece din nou la strânsul proviziilor de alimente conservate.

Studiul Foodwise Marketing, parte din grupul care cuprinde companiile Hello Communication și Hello Consumer Interaction, arată că pandemia i-a determinat pe respondenți să acorde o mai mare atenție provenienței ingredientelor sau tipurilor de mâncare pe care le consumă și să sprijine componenta românească. Astfel, 35% aleg produsele românești, 22% caută proveniența locală, de proximitate, în timp ce pentru 43%, decizia încă nu este influențată de acești factori.

De altfel, micii producători sunt și

câștigătorii pandemiei – o treime dintre respondenți au început să le

achiziționeze mai mult produsele, pe parcursul acestui an. Și produsele marcă

proprie din supermarket-uri atrag mai mult și ajung la 31% dintre preferințe,

mărcile populare sunt cumpărate mai des de 28% dintre români, iar produsele de

premium sunt mai sus ca dezirabilitate pentru aproape 8% dintre

respondenți.

„Ne-am propus să realizăm acest studiu pentru a avea o radiografie la zi a tendintelor în consum, a comportamentelor in food & beverages, un instrument de lucru bazat pe cifre actuale, care arată influența reală a pandemiei. Unul dintre lucrurile pe care le observăm în studiu, și care confirmă tendințele pe care le resimțim, este o mai mare deschidere a românilor față de gătitul acasă – cu ingredientele alese de ei, cu proveniență trasabilă, în condiții de siguranță și un plus de control pentru alimentația zilnică. De altfel noi, la Foodwise, suntem, în esenta, facilitatori de food intelligence, tradus în cunoașterea consumatorului și a dinamicii industriei, know-how si acces la tendințe, așa încât să oferim clienților noștri rezultate și eficiență, gratie specializării ridicate. Dincolo de pandemie, anul 2020, anul celor 10 ani de antreprenoriat, a fost un an al confirmarii maturitatii noastre. Am muncit enorm, am trăit angoase și incertitudini, însă am ales calea curajului și a muncii asidue, pentru a merge mai departe, cu întreaga echipă. Am mers cu motoarele turate la maximum, în permanență alături de clienții noștri – consultativi, creativi, adaptabili”, declară Marilena Istratescu, Managing Partner Hello Group / Foodwise Marketing.

Marilena Istratescu

Dacă pentru 30% dintre români

alimentația nu a suferit modificări, iar aproape un sfert dintre respondenți confirmă

un meniu zilnic echilibrat, mai bine de 25% dintre respondenți spun că au fost

afectați de restricții și au început să mănânce neglijent, compulsiv.

Pe de altă parte, respondenții sunt

atenți la sănătate și, pentru a-și crește imunitatea, adaugă, în proporție de

peste 40%, vitamine meniului zilnic, iar 16% optează pentru suplimentele

alimentare. Aproape 14% au decis să consume alimente cu un nivel minim de

procesare, în timp ce 27% nu schimbă nimic din modul obișnuit de alimentație.

Odată cu restricțiile ce încurajează statul

mai mult acasă, crește și deschiderea față de serviciile de livrare – peste

jumătate dintre români comandă alimente și băuturi săptămânal, bilunar sau

lunar, iar aproape 8% aleg livrarea mai frecvent, de două-trei ori pe

săptămână.

Supermarket-urile rămân destinația

preferată pentru achiziția alimentelor și ingredientelor necesare consumului,

cu aproape 70% dintre opțiuni, urmate de hypermarket-uri, cu 57%, și de

magazinele de cartier, cu 42%. Mediul online ajunge la aproape 16% din

preferințe, în studiul Foodwise Marketing.

Ajunși în magazine, șase din 10

români merg la țintă și aleg produsele cu care sunt familiarizați, iar aproape

un sfert vânează prețurile avantajoase.

Studiul Foodwise Marketing despre obiceiurile de consum ale românilor în timpul pandemiei a fost realizat pe un eșantion de 1.683 respondenți. Repartizarea în funcție de gen a acestora este de 56,4% feminin și 43,6% masculin. Două treimi dintre respondenți au studii superioare, 68% lucrează în sectorul privat, 30% sunt angajați în structurile publice, iar 2% în aria non-profit.

Anul curent a adus pentru Foodwise

Marketing o creștere a proiectelor strategice și creative, inclusiv pentru piața

externă, amplificarea componentei de digital, capitalizarea pe soluții inovatoare

de shoppermarketing, în contextul mutării multor volume de vânzări

în retail, dar și un amplu set de

proiecte menite să sprijine brandurile active in Horeca și industria in sine,

unul dintre sectoarele sever afectate de pandemie.

Cristina Diaconescu

„Am fondat Hello Communication la începutul lui 2010, în plină criză economică, și niciun an dintre cei zece de pana acum nu a semanat cu cel anterior. Mantra noastra antreprenoriala este curiozitatea și credința că ne creem singuri viitorul, explorănd minuțios, cu cifre, prezentul. Așa a apărut Foodwise Marketing – primul hub de comunicare în food & beverages din România și tot așa a apărut Foodcare – platforma de reducere a risipei alimentare. Acum, cu o noua criză în cronologia companiei, focusul nostru este să continuăm să inovăm relevant pentru consumatorii clienților nostri. Pentru că ei sunt, cu adevărat, inima oricărui demers de tip FoodTech sau RetailTech”, afirmă Cristina Diaconescu, Co-fondator si Director de Creație Hello Group / Foodwise Marketing.

Cu o medie de 17 angajați și un hub

complet de competențe și talente în multiple domenii relevante industriei food

& beverages, grupul Hello, a semnat si a derulat, pe parcursul anului

2020, proiecte majore pentru Ursus Breweries, FrieslandCampina, PPD Romania,

Pepsico, Caroli Foods, Nordic Foods, Alexandrion Group, Courtyard by Marriott

Floreasca.

Hello a raportat, la nivel de grup, o

cifră medie anuală de afaceri de 10 milioane de lei și un profit net mediu de

un million de lei, pe parcursul ultimilor trei ani. Grupul de comunicare Hello

are capital 100% românesc și cuprinde companiile Hello Communication și Hello

Consumer Interaction – cu specializări complementare, care furnizează soluții

de strategie, branding, comunicare integrată, PR și comunicare digitală, On și Off

trade marketing. Compania deruleaza propriul program de CSR pentru reducerea

risipei alimentare (Foodcare) si este implicata in programe de business

mentorship si community contributors.

Grupul crește alături de Foodwise Marketing,

hub de conţinut, creativitate si executie pentru industria de food &

beverages din România – corporaţii, antreprenoriate şi comunităţi de

consumatori.

De la izbucnirea pandemiei de COVID-19, comenzile de preparate culinare la pachet și cu livrare au crescut cu 14% în rândul consumatorilor care comandă cel puțin o dată pe lună, determinând restaurantele să-și reconfigureze rețelele, potrivit studiului Deloitte „The Restaurant of the Future Arrives Ahead of Schedule – Time to Get on Board”, efectuat în rândul clienților și managerilor de restaurante din SUA. Aproape două treimi (68%) dintre consumatori spun că își comandă mâncare cu livrare, 52% comandă la pachet, iar aproape jumătate (46%) dintre respondenți se așteaptă să-și mențină aceste obiceiuri și după sfârșitul pandemiei. Exponenții generației Millennials, cu vârste cuprinse între 23 și 39 de ani, plasează cele mai multe comenzi cu livrare (65%), în creștere cu 13% față de perioada anterioară pandemiei, iar 77% dintre exponenții Generației X, cu vârste cuprinse între 40 și 55 de ani, comandă mâncare la pachet, cu 20% mai mult decât în perioada pre-COVID.

Studiul subliniază că

accesibilitatea, care a fost întotdeauna un criteriu esențial în decizia consumatorilor

de a frecventa un restaurant, continuă să fie un aspect important, 62% dintre

respondenți afirmând că acesta este motivul principal pentru care aleg un

restaurant. În contextul actual, conceptul de accesibilitate include, în accepțiunea

consumatorilor, și costurile de transport, timpul de așteptare, adresele de unde

pot prelua preparatele la pachet și modalitatea de interacțiune. În ceea ce

privește costurile de livrare, respondenții consideră că o taxă medie rezonabilă

pentru transport este de patru dolari. Legat de timpul de așteptare, 75% dintre

respondenți consideră că 30 de minute sau mai puțin reprezintă un interval rezonabil

și doar 20% consideră că este realist să aștepte până la 45 de minute pentru ca

masa lor să fie preparată.

Deși sumele

cheltuite de clienți la restaurante au scăzut cu peste 20% față de anul

precedent, studiul evidențiază o nouă tendință de consum, și anume creșterea notei

medii de plată, ceea ce indică faptul că tot mai mulți clienți preferă meniurile

de familie sau care includ mai multe porții, informație utilă pentru restaurantele

care vor să-și regândească oferta.

Consumatorii care

sunt utilizatori de soluții tehnologice se așteaptă ca restaurantele pe care le

frecventează să interacționeze cu ei în mediul digital și să le ofere opțiuni bazate

pe tehnologii de ultimă generație, capabile să îi recunoască și să le rețină preferințele,

conform concluziilor sondajului. Clienții din acest segment sunt

dispuși să aloce resurse financiare suplimentare și să plătească în medie cu

14% mai mult pentru astfel de servicii. Șapte din zece respondenți preferă să

comande cu livrare prin intermediul soluțiilor digitale, 57% dintre ei au instalată

pe telefon o aplicație de livrare de mâncare, iar 48% urmăresc un cont de pe rețelele

de socializare al unui restaurant sau al unui brand de produse alimentare.

„Pandemia de COVID-19

a forțat închiderea unor afaceri, dar și identificarea ad-hoc a unor soluții

inovatoare. Restaurantele au menținut interacțiunile cu clienții cu ajutorul ecosistemelor

digitale – aplicații mobile, noi metode de plată, experiențe personalizate

bazate pe comportamentul consumatorilor – și, în unele cazuri, chiar și-au regândit

în întregime modelele de business. Industria ospitalității din România a fost

grav afectată de criză și a pierdut deja câteva mii de angajați, dar unii

jucători au reacționat rapid. Am văzut restaurante care s-au concentrat pe livrări

și pe comenzi la pachet prin intermediul platformelor proprii sau al parteneriatelor

cu platforme digitale de livrare, dar și pe noi linii de business, cum ar fi

crearea de pachete semi-preparate sau de meniuri speciale pentru anumite ocazii”,

a spus Zeno Căprariu, Partener Audit, Deloitte România, și liderul

industriei produselor de consum.

Zeno Căprariu

O altă tendință

identificată de studiu este atenția sporită acordată siguranței, în contextul

în care munca la distanță și evitarea locurilor aglomerate transformă

obiceiurile oamenilor de a lua masa. Clienții se așteaptă ca restaurantele să

ia măsuri de siguranță, dar să le și comunice în mod vizibil. Patru din cinci

respondenți au spus că este mai probabil să aleagă un restaurant despre care știu

ce măsuri a luat pentru a asigura curățenia, siguranța preparatelor și a

oaspeților și că sunt dispuși să accepte prețuri cu 10% mai mari de la aceste

restaurante.

Studiul Deloitte „The Restaurant of the Future

Arrives Ahead of Schedule – Time to Get on Board” examinează noile

cereri ale consumatorilor apărute pe fondul pandemiei și modul în care

restaurantele se adaptează și își regândesc modelele de business pentru o creștere

durabilă. Mai multe informații despre studiu sunt disponibile aici.

Aproape

o treime din start-up-urile tech atrag interesul investitorilor

Calitatea

echipelor a fost cel mai bun parametru al anului, la cele 230 de start-up-uri

participante la sesiunile de pitch TechAngels

În

2020, 12% dintre start-up-uri au pivotat

Jumătate

din start-up-uri au nevoie de mai multă orientare spre clienți și piață

31,3% dintre start-up-urile prezente la pitch-uri în primele 11 luni ale anului 2020 au atras atenția investitorilor din cadrul TechAngels. Din 230 de start-up-uri participante la prezentările organizate de TechAngels, 10% au reușit să suscite interesul ferm, individual, pentru investiții. Alte 21,3% au fost atractive pentru investiții în grup – investitorii manifestându-și dorința de a se alătura, în condițiile în care și alți angel investors își propun să investească – sau pentru o fază ulterioară. Aproximativ 40% dintre start-up-uri au fost considerate ca fiind prea timpuriu în căutare de angel investors și au primit recomandarea de a trece printr-un program de accelerare înainte de a utiliza o investiție. Un sfert dintre start-up-uri au fost mai puțin convingătoare și nu au antrenat deloc interesul investitorilor.

Cel mai frecvent

parametru notat pozitiv în anul 2020 a fost calitatea echipei, aproape 50%

dintre start-up-uri punctând la acest criteriu. Este un progres sensibil spre

deosebire de anii anteriori, când structura echipei era una dintre vulnerabilitățile

start-up-urilor care se prezentau la pitch-uri.

„Am observat în acest an structurarea mai bună a echipelor care s-au prezentat la pitch, o combinație mai bună de expertiză de produs și competențe din domeniile vizate. Ar putea fi vorba de o maturizare mai rapidă, stimulată și forțată de contextul pandemiei”, spune Mălin Iulian Ștefănescu, Președintele grupului TechAngels.

Pentru 52% dintre

start-up-urile tech întâlnite pe parcursul primelor 11 luni din anul 2020, investitorii

angel au remarcat necesitatea unei mai bune orientări către înțelegerea necesităților

clienților și a pieței în care start-up-ul își desfășoară activitatea. Deși acestea

sunt tendințe remarcate constant în ultimii ani, în 2020 au fost încă și mai

evidente, tocmai pentru că în toate domeniile au avut loc schimbări care au

favorizat transformări, pivotări rapide și au subliniat necesitatea răspunsului

la nevoile în evoluție ale potențialilor clienți, nișarea optimă și chiar

schimbarea soluțiilor alese.

Un procent de aproximativ

12% dintre start-up-uri au pivotat în cursul acestui an și și-au adaptat

strategia sau produsele la condițiile generate de pandemie.

Domeniile

reprezentate în pitch-uri au fost diverse, în linie cu anii anteriori acoperind

– fintech, vânzări, gaming, cercetare de piață, marketing ș.a, cu o creștere sesizabilă

în favoarea proiectelor de tele-medicină, de instrumente colaborative pentru

diferite segmente corporate și digital.

Peste 80% dintre

start-up-uri au avut pe parcursul anului modele de business cotate mediu sau

sub medie, relevând-se astfel necesitatea unei pregătiri mai solide.

„Investitorii angel se uită și dincolo de cifrele imediate ale proiectelor, întrucât pot fi mentori implicați și consilieri pentru planurile de business. Cei 70 de membri ai TechAngels au experiență atât în antreprenoriat, cât și în companii mari, astfel că pot sprijini procesele de testare, de ajustare a produselor și de elaborare a planurilor de business. În ultimul an, și monitorizarea noastră asupra mediului de start-up-uri este mai structurată, pentru că ne dorim să contribuim acolo unde este mai multă nevoie”, adaugă Mălin Ștefănescu.

Investitorii din

cadrul TechAngels au livrat peste 1.100 de ore de coaching și mentorat în

cursul anului 2020.

Despre

TechAngels

TechAngels este un grup deschis de investitori privați

interesați să susțină dezvoltarea start-up-urilor din domeniul tehnologiei din

România și din regiune. În acest moment, asociația are un număr de 70 de

membri. Investitorii din grup sunt antreprenori sau specialiști din companii

multinaționale, cu experiență extinsă pe piața din România și din întreaga

lume, în planificarea de business, dezvoltarea de produse, abordarea piețelor,

vânzări, marketing etc. În calitate de angel investors, membrii grupului

asigură mentorat și consiliere pentru start-up-urile selectate. În ultimii trei

ani, TechAngels au selectat pentru finanțare peste 100 de start-up-uri cu sume

totale de peste 10 milioane de Euro.

Dezvoltatorul Medicai, una dintre

platformele medicale online cu cea mai bună rată de adopție din România din

ultima perioadă, își schimbă numele în Atta Systems

Start-up-ul românesc de tehnologie, AB4 Systems, dezvoltatorul software al platformei Medicai și a altor soluții software de succes, a anunțat astăzi schimbarea denumirii sale în Atta Systems. Aceasta vine împreună cu schimbarea întregii sale identități de brand, inclusiv la nivel vizual, menținându-și însă misiunea de a crea produse software relevante pentru clienții săi și utilizatorii acestora.

În prezent clienții Atta Systems provin din țări precum SUA, Marea

Britanie, Olanda, Germania, România, Singapore și Malaezia. Printre aceștia se

regăsesc nume sonore la nivel mondial, precum UiPath, Carrefour sau EY, Banca

Mondială, UNICEF și alte agenții ale ONU, dar și start-up-uri de succes din

domeniul medical precum Medicai sau SkinVision, branduri din zona de mobilitate

și transport, precum Clever Taxi și UrbanAir sau de entertainment și cultură,

ca VRTW – Vinyl, Rum, Tapas & Wine și Animest.

Redenumirea companiei are loc în contextul recentei

extinderi a amprentei sale globale, prin deschiderea unui nou birou în

Singapore. Odată cu pătrunderea mai puternică pe piața globală, s-a manifestat

nevoia unui nume cu o sonoritate internațională, recognoscibil, concis și ușor

de memorat, care să faciliteze atragerea de noi clienți internaționali și

extinderea continuă a portofoliului companiei. Astfel, reprezentanții companiei

au decis că vechea denumire, AB4 Systems, și-a atins limitele și este timpul

pentru un refresh.

„Fiind în căutarea

unui nou nume care să ne reprezinte ca echipă, am apelat la partenerii noștri

de la United Pencils. Plecând de la spiritul nostru de echipă și apetitul

pentru inovație, ei au făcut imediat paralela cu furnicile Atta, iar ideea

creativă per se a pornit de la cartea lui Ayven Sanderson

<<Creatures>>, în care el spune că dacă omul și-ar putea însuşi

cunoştinţele care de milioane de ani sunt deţinute de furnicile Atta, doar

peste câţiva ani am ajunge la cele mai îndepărtate stele. Asta ne-a inspirat și

ne-a făcut să alegem denumirea de Atta Systems, căci ne

regăsim întru totul în puterea de muncă și determinarea de a concretiza

obiective ambițioase, de care furnicile Atta fac dovadă,” a afirmat Andrei Blaj, Managing Partner și cofondator,

Atta Systems.

Atta Sytems founders – Andrei & Arti

Noua denumire mizează pe simetrie, ușurința pronunției

într-o varietate mai mare de limbi, cât și pe povestea neașteptată din spatele

ei. Atta reprezintă un gen de furnici care trăiesc pe continentul american și

care se remarcă prin organizare și dedicare față de munca lor, acestea fiind

singurele furnici care practică agricultura în coloniile lor subterane. De

asemenea, furnicile sunt recunoscute pentru sistemele lor ingenioase de

comunicare. Toate aceste atribute definesc și echipa start-up-ului românesc,

care a dat dovadă de încredere, bună coordonare și comunicare, dar mai ales de

maturitate și implicare față de proiectele dezvoltate pentru clienții și

partenerii săi.

Odată cu schimbarea denumirii a fost nevoie și de un logo

care să ilustreze noua identitate asumată de start-up. Imaginat și executat de

cei de la United Pencils, noul logo are trei variante de decriptare: la prima

vedere și în cea mai simplă variantă este litera „a”. La o privire mai atentă

se observă că ilustrează esența activității start-up-ului – cifrele 0 și 1,

„instrumentele” cu care echipa Atta Systems construiește zi de zi produse

software pentru clienți din toată lumea. Și nu în ultimul rând, se disting

literele grecești alpha și omega, simbolurile începutului și sfârșitului.

Acestea reflectă asistența oferită clienților pe tot parcursul dezvoltării

produselor, cât și gama cuprinzătoare de servicii de înaltă calitate de care

aceștia beneficiază, de la început și până la finalul proiectului.

Pe lângă dezvoltarea de software pentru web și mobile, Atta Systems abordează și domenii cu tehnologii

de ultimă generație, dezvoltând soluții tehnice pentru dispozitive wearable,

sisteme de operare pentru TV, pentru platforma de VR/AR Oculus, boți și

interfețe conversaționale, data science, machine learning și AI – modelare

predictivă, forecasting, analiză statistică, Bussiness Intelligence/Analytics

(BI / BA).

„Chiar dacă avem un nume nou, misiunea noastră rămâne

aceeași și vom continua să punem accent pe construirea de relații de lungă

durată cu clienții noștri, prin care să înțelegem cât mai bine nevoile acestora

și să le oferim cele mai bune soluțiile tehnice. Avem o experiență de peste 5

ani și ne mândrim cu faptul că suntem printre puținele companii care oferă un

traseu complet de la idee, strategie de produs și designul acestuia, inginerie

software, până la lansarea și continuitatea acestuia în piață. Ne place să ne

asumăm provocări tehnice dificile, iar în noua formulă, ieșim în față cu o

suită completă de servicii centrate pe inovație, aplicând expertiza noastră pe

machine learning, AI, data science, big data și multe altele, în domenii precum

medtech, fintech, administrație etc.,” a completat Alexandru Artimon, Managing Partner și cofondator, Atta Systems.

Deși anul 2020 a adus un set de provocări neașteptate pentru

toate industriile, Atta Systems a reușit să îi facă față și să își

îndeplinească planurile de dezvoltare, prin deschiderea noului birou din

Singapore. În 2021, start-up-ul românesc de tehnologie își propune consolidarea

activității sale de pe continentul asiatic, prin intermediul biroului din

Singapore, cât și continuarea creșterii din ultimii 5 ani și extinderea sa pe

coasta de est a Statelor Unite ale Americii.

Despre

Atta Systems

Fondată în

2015, sub numele inițial de AB4 Systems, Atta Systems dezvoltă produse software relevante

global, care aduc un plus de valoare utilizatorilor și generează impact

ridicat. Compania activează pe 3 continente, cu birouri în București,

Singapore, Londra și California. Cu produse software livrate către clienți din

România, Europa, SUA și Asia, Atta Systems se concentrează pe crearea de

valoare prin tehnologie, în context global. La începutul anului 2020,

start-up-ul s-a numărat printre câștigătorii premiilor industriei IT din

România, oferite în cadrul evenimentului Gala ANIS 2020, pentru platforma

Aurora, dezvoltată pentru UNICEF România. Pentru mai multe informații vizitați:

https://atta.systems/

Deși

își doresc locuințe proprii, tinerii cu vârste cuprinse între 18 și 25 de ani

obțin cu greu credite mari, precum cel imobiliar, din cauza scorului FICO

scăzut. Scorul FICO este identic cu cel al Biroului de Credit și este factorul

principal care determină dacă solicitantul se califică pentru un credit și

tipul acestuia. O analiză Volt, aplicație românească de transfer instant

de bani, arată că soluția cea mai rapidă

pentru îmbunătățirea scorului FICO este accesarea creditelor mici și

plătite la timp.

Scorul FICO este un algoritm folosit la nivel

internațional, în principal de bănci, pentru a stabili gradul de risc al unei

persoane care solicită un împrumut, și este colectat de Biroul de Credit. Acest

scor este factorul principal care determină tipul de credit pentru care se

califică persoana în cauză. Limitele lui sunt între 300 și 850 și este

determinat de mai mulți factori, precum istoricul de plăți, numărul de

interogări al scorului sau numărul total de conturi. Scorul FICO poate fi

interogat gratuit în aplicația Volt și nu afectează scorul de creditare, așa

cum se întâmplă la interogarea Biroului de Credit de către bănci.

Valoarea medie a scorului FICO în România este

de 635, conform unei analize Volt, aplicație mobilă de transfer instant de

bani, efectuate pe un segment de 50.000 de utilizatori ai săi. Bărbații au un

scor FICO mai bun în general, cu o medie de 642, în timp ce media scorului

pentru femei este de 603.

36.6% dintre utilizatorii VOLT au scor FICO mai

mare de 700, ceea ce înseamnă un risc de neplată scăzut în viitor. La polul

opus sunt cei mai puțin conștiincioși în plata ratelor, 16.25% dintre

utilizatori, cu un scor FICO sub 500. Aceste persoane prezintă un un risc de

neplată mediu spre ridicat în viitor și au înregistrate 3 sau mai multe rate

neachitate în istoricul creditar.

Persoanele cu venituri mari, de peste 11.000

de lei, au cel mai bun scor FICO, de peste 700, în timp ce persoanele cu un

venit lunar net mai mic de 3000 de lei au un scor FICO de 590.

Tinerii au cel mai scăzut scor FICO, de 534,

pentru categoria de vârstă 18 – 25 de ani, iar persoanele din categoria de

vârstă 41 – 50 de ani au cel mai bun scor FICO, de 684.

Din top 5 județe pe țară, arădenii ocupă prima

poziție, având cei mai buni platnici, cu o valoare medie a scorului FICO de

697, urmați de utilizatorii Volt din Ilfov, București, Brașov și Suceava. Pe

ultimul loc se situează cei din Caraș-Severin, cu cea mai mică valoare medie a

scorului FICO de 473.

Radu Ciorbă,Fondator Volt

„Cei cu un scor FICO ridicat primesc cele mai avantajoase credite. Pentru tineri, care au venituri scăzute în general și un istoric creditar inexistent, șansele de a accesa un credit de o valoare mai mare, de exemplu un credit imobiliar, sunt foarte slabe. O soluție rapidă ca să își dovedească comportamentul bun de plată și să-și crească implicit scorul FICO este accesarea de microcredite, pe care să le plătească la timp. În Volt, ei pot să acceseze microcredite direct din aplicație și apoi să-și monitorizeze scorul FICO gratuit, fără să-și afecteze scorul de credit”, spune Radu Ciorbă, fondator Volt.

De ce

este important scorul FICO

Cererea de pe piața imobilelor a fost în

creștere anul acesta. După un an de stat mai mult în casă, românii au

experimentat că traiul la comun nu e cel mai comod. Familiile au început să-și

caute locuințe mai mari, cu interes crescut pentru case pe pâmânt, iar tinerii

au început să-și dorească să se desprindă de casa părinților, moment care în

2019 se petrecea abia la 28 ani (date Eurostat). Dacă 41% dintre tinerii români

cu vârsta între 25 și 34 de ani locuiau cu părinții în 2019, comparativ cu țări

precum Danemarca sau Finlanda unde media este mai jos de 10% sau media UE de 26

de ani (date Eurostat), anul acesta a forțat cu siguranță

procentul să scadă în contextul unei viitoare revigorări economice.

Studiu

de caz

Mihai are 26 de ani, locuiește în București și

lucrează la o firmă de curierat pe un salariu net de 3.000 de lei. Scorul lui

FICO este de 484. În prezent, locuiește cu părinții dar a ajuns în etapa în

care vrea să se mute în locuința lui proprie. Are deja planuri serioase de

viitor, care includ căsătorie și un copil, așa că e hotărât să-și cumpere un

apartament de două camere într-o zonă bună. A mers la bancă dar tot ce a putut

obține a fost un credit pentru o garsonieră.

Cum își

poate îmbunătăți Mihai scorul FICO

Mihai a luat prin aplicația Volt un credit

‘Crab’, de 500 lei, de la Ocean Credit, pe care l-a returnat în termen de 15

zile.

Din ecranele de mai jos reiese modul în care

scorul de credit fluctuează pe parcursul diferitelor etape ale unui credit.

Evoluția scorului FICO, în aplicația Volt

Faza 1 – Înainte de contractare, scorul de

credit FICO de la care a pornit a fost 484.

Faza 2 – Pe timpul desfășurării creditului,

imediat după contractarea împrumutului, noul scor de credit a scăzut cu câteva

puncte. În această etapă, Mihai avea un scor FICO 479.

Faza 3 – La rambursarea creditului, deși

respectarea datei scadente este punctul cheie în îmbunătățirea scorului,

aceasta nu este vizibilă imediat după ce Mihai a rambursat creditul.

Faza 4 – La 15 zile după rambursare. Mihai a

returnat suma împrumutată la data scadentă, iar acum are un nou scor de credit

FICO 494, în creștere cu 10 puncte față de cel de la care a pornit.

„În funcție de valoarea creditului, scorul FICO poate crește cu 10 – 20 de puncte. Totuși, e important ca tinerii și toți ceilalți care urmăresc să-și crească scorul FICO în acest mod să fie atenți și la celelalte condiții de bază: restul de la alte credite să fie și ele plătite la timp, să existe o pauză de măcar o lună între creditele accesate și să aibă un sold de îndatorare de cel mult 30% al liniei de credit. Îi încurajăm pe utilizatorii aplicației să folosească microcreditele în mod inteligent, punctual, atunci când au nevoie, și să nu se îndatoreze mai mult decât pot returna”, completează Radu.

Mihai a continuat cu același comportament de creditare și a decis inteligent să mai aștepte încă puțin, ca să-și îmbunătățească scorul FICO prin microcredite pe termen scurt, iar apoi să fie pregătit și să-și permită locuința pe care și-o dorea.

Despre

Volt

Volt este prima aplicație mobilă 100%

românească de transfer instant de bani între carduri de la bănci diferite, inclusiv de la Revolut, la orice oră din zi și noapte. A fost creată în 2017 de

Volt Finance, în parteneriat cu Visa, Mastercard și Libra Internet Bank.

Pe lângă transferurile instante de bani,

atât între cardurile proprii, cât şi între cardurile prietenilor sau ale

contactelor din telefonul mobil, aplicația Volt permite monitorizarea scorului

de la biroul de credit, prin scorul FICO, interogare ce nu afectează scorul de

creditare.

Aplicaţia Volt este folosită în mod activ

de circa 50.000 de utilizatori și s-au transferat în total prin intermediul

aplicației peste 20.000.000 de lei.

Autor: Raluca Popa, Partener Asociat, Asistență fiscală și juridică, EY România (foto)

România a

soluționat în 2019 mai puține proceduri de acord reciproc (MAP) decât în 2018,

arată ultimul raport al Organizației pentru Cooperare și Dezvoltare Economică.

Prin comparație, în 2018, rata de soluționare a fost de 14%, iar în 2019 de doar

10,2%, procentul României situându-se sub media UE, de 33,7%. O rată de

soluționare scăzută înregistrează și Ungaria (20%) și Polonia (21,13%). În

plus, majoritatea spețelor rezolvate de România nu au eliminat dubla impunere.

Procedura de

acord reciproc (MAP) reprezintă un mecanism de soluționare a litigiilor fiscale

transfrontaliere, ce poate fi utilizat atunci când două jurisdicții (state) nu

se pun de acord asupra interpretării sau aplicării unor reguli fiscale sau

dispoziții ale Tratatului privind evitarea dublei impuneri. Pentru a înțelege

miza acestor proceduri, trebuie să avem în vedere că dubla impunere

internațională poate rezulta atunci când două administrații fiscale încearcă să

impoziteze aceleași tranzacții sau activități. Altfel spus, fiecare stat

încearcă să tragă către propriul buget banii din impozitele realizate de

același contribuabil, trecându-l la baza sa impozabilă, în detrimentul

celuilalt.

Acum, când

competiția pentru atragerea de venituri fiscale este tot mai agresivă, din ce

în ce mai multe state analizează cu atenție locul în care se impozitează

tranzacțiile, în încercarea de a maximiza valoarea celor impozitate în statul

respectiv.

Evident, direct

afectate în această competiție sunt companiile, care plătesc impozit pentru

aceeași tranzacție în două state diferite. Aici intervine procedura de acord

reciproc, care pune statele la aceeași masă cu contribuabilul. Cum un stat

poate avea un interes financiar mai mare decât celălalt, contribuabilul își

poate găsi, astfel, un partener, care să îl sprijine în litigiul internațional.

În viitor, OECD își

propune să vină și mai mult în sprijinul companiilor și să pună un accent și

mai mare pe utilizarea acestor proceduri – dovadă și Instrumentul Multilateral

pentru Modificarea Tratatelor de Evitare a Dublei Impuneri.

Pentru a produce

efectele dorite pentru părțile implicate, companii și jurisdicții, această procedură

trebuie să funcționeze cât mai eficient.

Dacă analizăm

datele Organizației pentru Cooperare și Dezvoltare Economică (OECD), România

încă mai are de lucru la eficientizarea soluționării procedurii de acord

reciproc. Din șapte acorduri închise în anul 2019 în România, două s-au închis

prin respingerea accesului la procedură, unul prin retragerea contribuabilului,

iar altul a fost rezolvat intern (unilateral). Restul de trei acorduri

soluționate, care vizau prețurile de transfer, nu au eliminat total dubla

impunere. Prin urmare, din cele șapte acorduri, niciunul nu a reușit să elimine

dubla impunere. În schimb, vecinii noștri, Polonia și Bulgaria, au avut mai

multe cazuri rezolvate prin acord bilateral de eliminare completă a dublei

impozitări.

În plus, dacă

privim statistica OECD îndeaproape, constatăm că, per total, numărul de cazuri

intrate în procedura de acord amiabil a crescut până la 2.700 în 2019, într-un

ritm destul de accelerat, de aproximativ șapte proceduri inițiate în fiecare

zi. De altfel, numărul cazurilor MAP aproape s-a dublat din 2016 și se așteaptă

ca această tendință să continue, în ciuda crizei sanitare.

La nivel global,

s-a înregistrat și o creștere a numărului de spețe soluționate – cu 70% mai

multe în 2019 decât în 2016. În sfera prețurilor de transfer, autoritățile

și-au mărit capacitatea de soluționare a procedurii de acord amiabil, închizând

în 2019 cu 50% mai multe proceduri amiabile decât în 2016.

OECD mai spune

că aproximativ 85% din MAP-urile încheiate pentru cazurile de prețuri de

transfer în 2019 au rezolvat complet problema (comparativ cu 80% în 2018), iar

timpul de soluționare a acestora a scăzut și el, până la o medie de 25 de luni.

În concluzie, ce

ar fi de făcut? Tehnic, avem de recuperat atât decalajul privind rata de proceduri

soluționate (de la 10,2% la 33,7 % media UE), cât și pe cel privind intervalul

de timp în care se realizează soluționarea procedurilor (de la 86 de luni în

Romania la 25 de luni, media OECD).

Dar, pentru a

atinge acest nivel, este esențială implicarea autorităților fiscale din România

în eficientizarea acestui proces și în derularea unui dialog cu alte state pe tema

procedurii de acord reciproc.

Acest demers

este important pentru buget (doar anul trecut, Fiscul a

stabilit suplimentar în sarcina contribuabililor verificați, prin majorarea

bazei impozabile, peste 166 de milioane de euro), pentru

poziționarea noastră în raport cu alte state, dar, mai ales, pentru a da

încredere companiilor, contribuabililor, că se pot obține rezultate reale și în

România.

***

Despre EY România

EY este una dintre cele mai mari firme de servicii

profesionale la nivel global, cu 298.000 de angajaţi în peste 700 de birouri în

150 de ţări şi venituri de aproximativ 37,2 miliarde de USD în anul fiscal

încheiat la 30 iunie 2020. Reţeaua noastră este cea mai integrată la nivel

global, iar resursele din cadrul acesteia ne ajută să le oferim clienţilor

servicii prin care să beneficieze de oportunităţile din întreaga lume.

Prezentă în România din anul 1992, EY este liderul de pe piaţa serviciilor

profesionale. Cei peste 800 de angajaţi din România şi Republica Moldova

furnizează servicii integrate de audit, asistenţă fiscală, strategi şi

tranzacţii, consultanţă către companii multinaţionale şi locale. Avem birouri

în Bucureşti, Cluj-Napoca, Timişoara, Iaşi şi Chişinău. EY România s-a afiliat

în 2014 singurei competiții de nivel mondial dedicată antreprenoriatului, EY

Entrepreneur Of The Year. Câștigătorul ediției locale reprezintă România în

finala mondială ce are loc în fiecare an, în luna iunie, la Monte Carlo. În

finala mondială se acordă titlul World Entrepreneur Of The Year. Pentru mai

multe informaţii, vizitaţi pagina noastră de internet: www.ey.com

Impactul pandemiei Covid-19 asupra deciziilor economice și unele percepții ale riscului sunt analizate de Euler Hermes și de compania de management al

experienței Qualetrics pe baza unui sondaj realizat pe un eșantion

reprezentativ de 1000 de persoane din Austria, Franța, Germania, Italia,

Spania, Elveția și SUA, în perioada 28

septembrie-21 octombrie 2020:

Alfabetizarea

financiară și de risc: reziliența în timpul pandemiei

Pandemia Covid-19 este cea mai recentă dintr-o serie de crize care a

punctat primele două decenii ale secolului XXI. Cu toate acestea, este diferită

de celelalte începând mai degrabă în economia reală decât în sectorul

financiar. De această dată guvernele au depus mari eforturi pentru a reduce la

minim impactul economic al restricțiilor prin măsuri ca expansiunea politicii

monetare, reducerea temporară a datoriilor, intervenții specifice, extinderea

programelor existente, subvenții salariale și scutiri temporare de impozite.

Mai mult de 55% dintre respondenți au declarat că pandemia este

evenimentul cu cel mai mare impact din viața lor. Diferențele dintre țări

reflectă în principal profunzimea crizei sanitare și economice. Cel mai înalt

nivel de rezistență îl are Germania unde, doar 20% dintre persoanele

intervievate au raportat venituri mai mici din cauza pandemiei. Cu toate

acestea, există două aspecte comune în toate țările: femeile și generația

millennials au fost afectați în mod disproporționat de această criză. 37,8%

dintre mileniali și 27,2% dintre cei care nu fac parte din această generație au

fost nevoiti să facă față veniturilor mai mici. Decalajul de gen este la fel de

mare: 32,7 % dintre respondenții de sex feminin au văzut o scădere semnificativă

a veniturilor lor față de 27,1% dintre respondenții de sex masculin.

Cunoștiințele financiare reprezintă motivul pentru care un segment al

populației este mai capabil să facă față șocului în comparație cu alt segment.

Cu toate acestea, rezultatele arată că nivelul cunoștiințelor financiare este

extrem de scăzut. În general, doar 28,5% din respondenți sunt familiarizați cu

termenii economici. Și mai alarmantă este diferența de gen în materie de

alfabetizare financiară în toate țările: 36,4% dintre bărbați sunt alfabetizați

financiar, comparativ cu 20,7% dintre femei. Acest lucru explică de ce impactul

financiar este mai mare asupra femeilor. Nivelul de cunoaștere a riscurilor

este, de asemenea, foarte scăzut (22,8%), iar diferența de gen este omniprezentă

(9,6 puncte procentuale). Aversitatea mai mare la risc în rândul femeilor

respondente indică alți factori neobservabili, cum ar fi personalitatea sau

așteptările de rol social. Cu toate acestea, o alfabetizare financiară ridicată

pare să ducă la decizii de investiții mai bine informate în perioade de dobânzi

reale negative.

Ce înseamnă acest lucru pentru factorii de decizie politică și pentru industria financiară?

Mediul de investiții a fost o provocare chiar înainte ca pandemia

Covid-19 să lovească economiile și piețele. De atunci totul a devenit mai

dificil. Fără cunoștințe solide, multe gospodării au adoptat decizii financiare

greșite, cu consecințe devastatoare pentru viitorul bunăstării financiare. De

aceea, educația financiară trebuie să fie inclusă în curriculum școlilor.

Să privim cu atenție ce se întâmplă în gospodării

Gospodăriile au o mare influență în economie, iar în viitor deciziile

luate de acestea (dacă economisesc sau cheltuiesc) vor avea un impact major, nu

doar pentru propria lor bunăstare financiară și traiectoria creșterii

economice, ci și pentru stabilitatea monetară și financiară a țărilor. În cele

din urmă, capacitatea consumatorilor de a lua decizii financiare în cunoștință

de cauză duce la dezvoltarea finanțelor personale solide. În toată Europa, în

ciuda nivelurilor ridicate de protecție socială în ceea ce privește

cheltuielile sociale ca procent din PIB rezultatele arată că pandemia are un

impact crescut asupra gospodăriilor, 62,9% dintre respondenți fiind afectați

per total. Singura excepție este Spania unde 22,9% din persoanele intervievate

au considerat că Marea Criză Financiară a avut un impact mai îndelungat asupra

prosperității lor financiare. 55,2%

dintre aceștia sunt de părere că cel mai dăunător efect asupra economiei a fost

provocat de Covid-19. Acest rezultat nu este deloc surprinzător având în vedere

că au trecut de la criza din 2008 direct la criza euro fără pauză. În schimb,

nemții în proporție de 28,8% au declarat că nu au fost afectați de nicio criză

în ultimele două decenii, prezentând cel mai înalt nivel de rezistență în

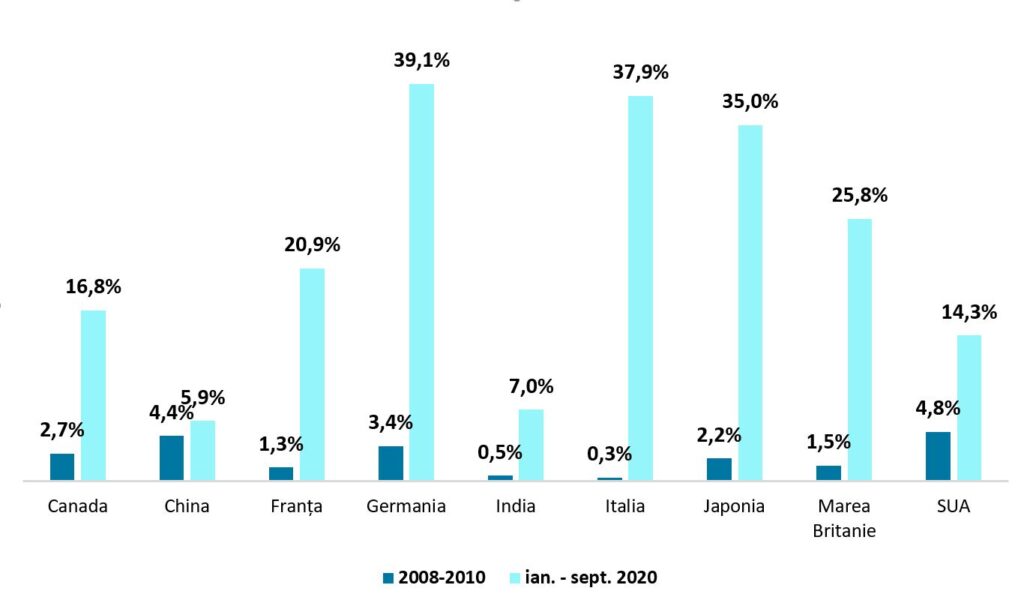

eșantionul nostru (Figura 1). Celelalte două țări rezistente la impactul Covid

sunt Elveția, unde 23% au declarat că nu au suferit de pe urma niciunei crize

până la cea generată de Covid-19 și Austria unde 20,5% dintre respondenți nu au

fost afectați.

Figura 1 Întrebare: Ce criză economică/șoc[1]

ați considera că ar avea cel mai mare impact pe termen lung asupra bunăstării

și/sau prosperității dvs. economice? Vă rugăm să alegeți unul (%).

Sursa: Allianz Economic Research, Qualtrics

În SUA, abordarea politică pentru stabilitatea gospodăriilor este

structural diferită seamănând mai mult cu un program de transfer de numerar

ad-hoc decât cu o măsură a statului.

Pandemia Covid-19 a mărit, de asemenea, diviziunile preexistente între

țări, femeile fiind în medie mai afectate decât bărbații. Unele statistici

consolidează acest rezultat deoarece femeile reprezintă mai mult de 85% din

personalul de asistență medicală, 50% din medici și, în general, 70% din

lucrătorii din sectoarele sociale și de sănătate la nivel global, potrivit

Organizației Națiunilor Unite. Mai mult, acestea sunt reprezentate în mod

disproporționat în industria ospitalității și a serviciilor, care au fost

afectate cel mai tare în timpul restricțiilor. În cazul în care locurile de

muncă ocupate de femei sunt expuse riscului, independența lor financiară și

rolul pe care îl au în gospodărie va avea de suferit. Diferențele de răspuns

sunt uluitoare. Chiar dacă eșantionul acoperă țări cu venituri foarte mari,

niciuna nu poate pretinde că are egalitate de gen. Diviziunea, în ceea ce

privește impactul Covid-19, nu este atât de mare în țări precum Austria și

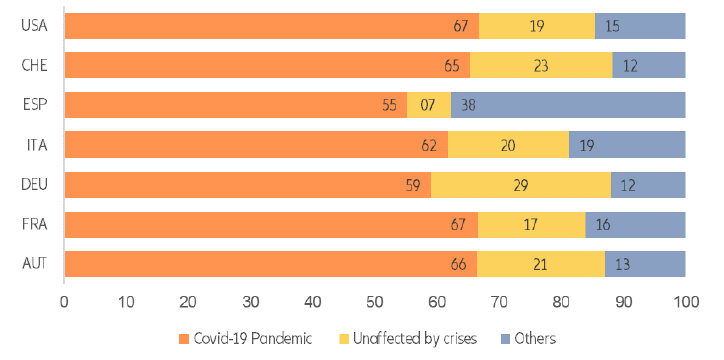

Elveția. Cel mai mare decalaj se observă în SUA (Figura 2).

Figura 2: Ponderea respondenților care sunt cei mai afectați de criza Covid-19, în funcție de sex

Nu este

surprinzător că pierderile din venit au fost distribuite inegal în eșantion. În

medie, 30% din totalul respondenților au înregistrat o pierderi, în timp ce

doar 4,4% au afirmat că veniturile lor au crescut în timpul pandemiei. Țările

care au avut cel mai mare nivel de pierdere au fost cele care au avut cele mai

stricte restricții, precum și cele cu o pondere mai mare a turismului în PIB.

În Spania, 38,6% dintre intervievați au declarat că au venituri mai mici din

cauza pandemiei, în timp ce în Italia 37,8% au declarat acest lucru. În Franța,

cifra scade la 31,9%, iar Elveția și SUA urmează cu 29,2% și respectiv 27,8%.

Austria și Germania au raportat cel mai mic procent de respondenți cu venituri

scăzute la 24,9% și, respectiv, 20,0% (Figura 3).

În ceea ce privește

evoluția acestora, doar 3,5% și respectiv 2,7%

dintre respondenții din Franța și Spania au raportat o creștere a

veniturilor. Cu toate acestea, în Elveția 4,4% au văzut o evoluție. În SUA,

datorită programului ”Plata cu impact economic” 10,2% au observat o creștere a

venitului. În cadrul acestui program, gospodăriile au primit sume cuprinse

între 1.200 USD și 2.400 USD în funcție de impozit, stare civilă și de numărul

de persoane din locuință. Limita pentru primirea ajutorului a fost de 150.000

USD venituri anuale pe gospodărie (fără copii). Trezoreria americană a efectuat

159 de milioane de plăți, injectând peste 2672[2]

miliarde USD în economie.

Figura 3: Ponderea respondenților care și-au văzut venitul

crescând sau scăzând, în funcție de țară și vârstă

Sursa: Allianz Economic Research, Qualtrics.

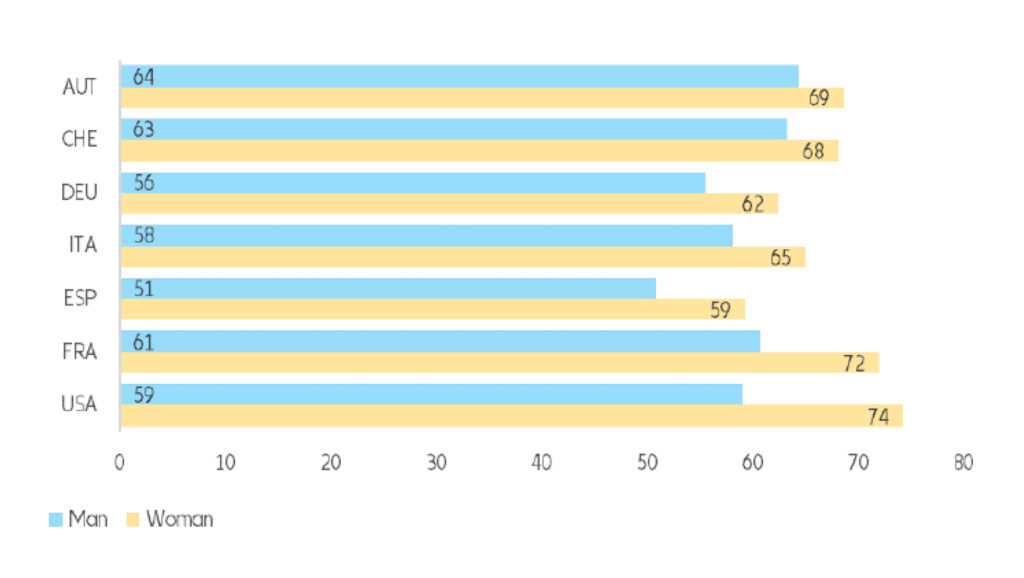

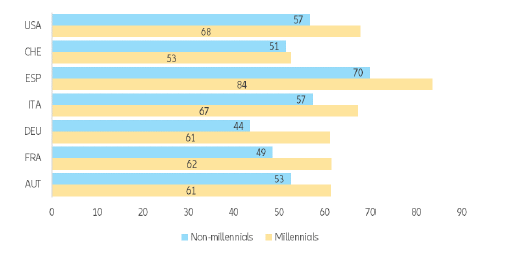

Figura 4 relevă din

nou diferențe destul de uriașe între mileniali și alte generații în

dezavantajul celor dintâi. Mai mulți tineri ai generației Y au raportat un

impact negativ asupra veniturilor decât restul respondenților. Cea mai mare

diferență a fost în Franța, unde 47,3% din mileniali au raportat o scădere a

câștigurilor în comparație cu 26,2% din celelalte categorii de vârstă.

În mod similar, în

Italia, 49,4% din respondenții generației millennials au raportat pierderi,

comparativ cu 34,3% din celelalte generații. În Germania, 27,7% dintre au spus

că au un venit scăzut, comparativ cu 17,5%. În Spania, Elveția, SUA și Austria

diferențele nu au fost semnificative. Cu toate acestea nu există doar o

diviziune între generații. O discrepanță similară se poate observa și între sexe.

Cele mai afectate au fost femeile din Spania, 43,9% dintre ele declarând că

pandemia a avut un impact asupra veniturilor lor față de 32,8% dintre bărbați.

În Franța, 38,8% dintre femei au raportat pierderi în timp ce doar 24,3% dintre

bărbați au fost afectați. În Italia 40,7% dintre femei au declarat că pandemia

le-a afectat câștigurile față de 34,7% dintre bărbați. În Germania, situația

este destul de neutră din punct de vedere al genului, deoarece 19,1% dintre

bărbați au declarat că veniturile au fost afectate fața de 20,7% dintre femei.

Cu toate acestea Austria este singura țară din eșantion care a avut un procent

mai mare de bărbați afectați (26,4%) decât femei (23,3%). Un factor ar putea

fi, în mod tradițional, ponderea ridicată a chelnerilor bărbați în industria

ospitalității austriece.

De ce sunt

preocupați de consum factorii de decizie politică?

Consumul

gospodăriilor reprezintă de obicei aproximativ 60% din PIB-ul țărilor. Prin

urmare, dacă banii pentru bunuri și servicii sunt cheltuiți sau nu reprezintă

un bun indicator care arată dacă intră într-o recuperare susținută sau rămân

blocați în dificultăți, necesitând în unele cazuri intervenții politice.

Pandemia a tras frâiele asupra cheltuielilor cu serviciile distanțarea socială

permițând funcționarea restaurantelor la capacitate limitată.

Întrebați de modul

în care pandemia le-a afectat consumul, respondenții au avut opinii diferite în

funcție de grupa de vârstă. Milenialii au văzut un impact mai mare asupra

obiceiurilor de consum și un procent mai mic dintre aceștia au afirmat o

schimbare de comportament mai mică. În Spania, generația Y a avut cea mai mare

schimbare de comportament în termeni de consum (83,5% au înregistrat o

schimbare majoră până la moderată a consumului din cauza Covid-19). Cea mai

mare diferență de vârstă s-a observat în Germania, unde 61,2% dintre aceștia au

raportat o schimbare semnificativă a consumului, în timp ce doar 43,7% alte

grupe de vârstă au răspuns la fel. În Franța, diferența dintre grupele de

vârstă a fost de 13 pp favorizând alte generații (61,5%). Singura țară în care

diferențele de vârstă sunt nesemnificative este Elveția (generația Y: 52,5%,

alte generații: 51,5%) (Figura 4).

Figura 4: Ponderea respondenților care afirmă că pandemia

Covid-19 a avut un impact semnificativ asupra capacității lor de cheltuieli, în

funcție de țară și vârstă

Sursa: Allianz Economic Research, Qualtrics

Motivele unui

consum redus

Există două motive

diferite în spatele consumului mai mic într-o pandemie: primul, din necesitate,

adică lipsa veniturilor, și al doilea din „lux”, adică lipsa oportunităților de

consum. În ultimul caz, economiile „forțate” vor crește rata de economisire destul

de dramatic.

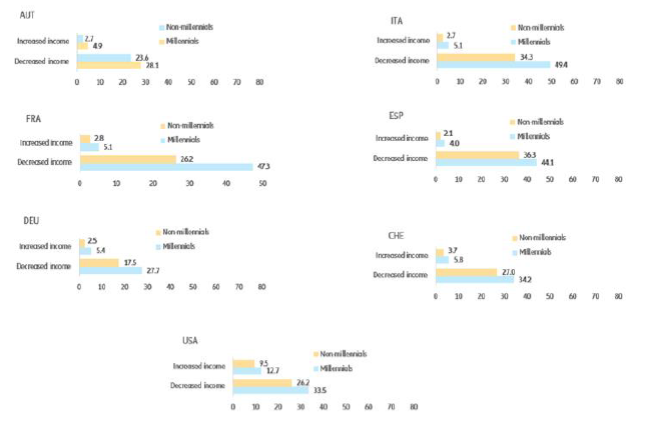

Respondenții care

consumă mai puțin din veniturile lor, adică cei care raportează creșterea

ratelor de economii, depășesc numărul celor care își consumă mai mult din venit

cu o marjă largă. În Austria, 6.4% dintre respondenți au raportat că au

consumat un procent mai mare din câștigurile lor, în timp ce puțin peste o

treime (33,1%) au cheltuit mai puțin. În Germania, cifrele au fost de 7,0% față

de un sfert din respondenți. În Elveția, o zecime a consumat mai mult din

venituri în timpul pandemiei, în timp ce 28,1% au declarat că au redus

cheltuielile. Pe scurt, pentru majoritatea respondenților din regiunea DACH

(Germania, Austria, Elvetia), diminuarea câștigului nu este principala

problemă, ci mai degrabă lipsa oportunităților de a-i cheltui.

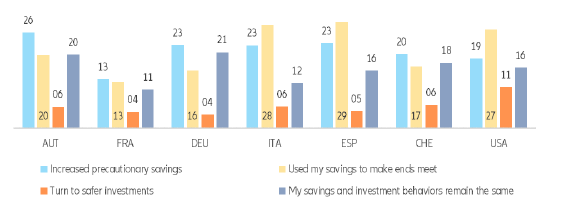

Economii de

prevenție

În medie, ratele de

economisire a gospodăriilor au crescut masiv în timpul pandemiei. În timp ce o

mare parte din aceste economii ar putea fi „forțate” unele economii sunt

rezultatul deciziilor gospodăriilor de a încerca să amortizeze șocurile

viitoare în mijlocul incertitudinii tot mai mari (economii „preventive”). 16%

dintre respondenți susțin că comportamentul lor de economisire a rămas

neschimbat, cu atât mai mult în Austria (20,0%) și Germania (20,8%) decât în

alte țări (Figura 5).

Figura 5: Ponderea respondenților care au raportat un impact

asupra economiilor lor din cauza pandemiei Covid-19

Sursa: Allianz Economic Research, Qualtrics.

În schimb, 21% din

eșantion și-a sporit economiile preventive. În mod surprinzător, respondenții

din SUA par să fie cei mai averși la risc. Ponderea acestora care se îndreaptă

spre investiții mai sigure este de două ori mai mare decât în Europa, unde nu

se observă suferințe majore ale populației care încearcă să se orienteze către

active mai sigure. În același timp, în SUA (27,0%), Spania (28,9%) și Italia

(28,1%) procentul respondenților care au intrat deja în economiile lor pentru a

putea trăi de la o lună la alta este de departe cea mai mare. Dacă situația

persistă, acest lucru se va transforma într-o tendință dramatică care ar putea

duce la îndatorirea gospodăriilor pentru a face față cheltuielilor.

Cum a influențat pandemia interesul pentru investiții?

În principal,

persoanele din eșantion au declarant că vor să păstreze aceeași acoperire pe

care o aveau anterior. Cu toate acestea, țările care au suferit cel mai mult

din cauza pandemiei au cel mai crescut nivel de interes în creșterea acoperirii

asigurărilor: SUA (17,9%), Spania (15,5%), Franța (14,7%) și Italia (11,2%).

Regiunea DACH arată cel mai scăzut interes pentru creșterea acoperirii

(Austria: 7,3%, Germania: 7,7%, Elveția: 10,2%). Cu toate acestea, există o

cantitate semnificativă de respondenți, în special în Italia (23,5%) și Franța

(20,7%), care ar dori, de fapt, să scadă valoarea acoperirii de asigurare pe

care o aveau înainte de pandemie.

În ceea ce privește

investiția de capital toți au spus că își doresc să investească în acțiuni la

fel de mult ca înainte de pandemie. Cu toate acestea, 25,8% dintre americani au

manifestat un interes crescut de a intra pe piața de capital, întrucât

companiile americane de tehnologie fintech își dezvoltă baza de membri (fani)

și creează o experiență accesibilă și „gamificată” pentru tranzacționarea

cotidiană a acțiunilor. În Europa, piața de valori nu a recuperat încă

pierderile înregistrate în luna martie a acestui an. Prin urmare, nu este

surprinzător faptul că țările europene din eșantionul nostru prezintă mai puțin

entuziasm în investițiile viitoare pentru acțiuni. Există o porțiune foarte mică

din eșantion care ar dori să „atingă randamentul” pe care îl oferă în prezent

piața de valori.

Alfabetizarea

financiară

După mai bine de

opt luni de la primul blocaj din cauza pandemiei Covid-19, multe gospodării se

confruntă cu provocări financiare. În timp ce guvernele încearcă să amortizeze

lovitura economică a restricțiilor Covid-19, ele sunt departe de a fi

suficiente pentru a restabili nivelurile veniturilor din perioada precedent

pandemiei. Cunoștiințele financiare reprezintă factorul principal care explică

de ce un sector al populației este mai capabil să facă față șocului în

comparație cu alte țări. Alfabetizarea financiară se traduce prin decizii

financiare mai bune, care duc la un succes financiar mai mare. Decalajul de gen

există și în cunoștințele financiare. Femeile sunt mai predispuse să fie

analfabete din punct de vedere financiar, dar sunt și mai susceptibile de a fi

angajate temporar și în condiții mai precare decât bărbații. Datele

Institutului European pentru Egalitatea de Gen arată că aproximativ un sfert

(26,5%) dintre femeile angajate din UE se află într-un loc de muncă precar,

comparativ cu 15,1% dintre bărbați.

Se pare că în țări

precum Germania și Elveția, cu un nivel mai ridicat de cunoștințe financiare

(DEU: 31,8%; CHE: 31,2%), persoanele sunt mai bine pregătite să facă față unui

șoc precum cel cauzat de această pandemie. Persoanele alfabetizate din punct de

vedere financiar reușesc să economisească minimul recomandat și sunt predispuse

să raporteze un nivel negativ mai scăzut al impactului economic în diferite

domenii financiare (venituri, consum și economii). Factorii de decizie politică

ar trebui să acorde o atenție sporită acțiunilor în educația financiară.

Risc sau randament

Toleranța la risc

financiar este unul dintre cei mai importanți factori care afectează deciziile

financiare. Există diferite aspecte de mediu și demografice determină toleranța

la risc. În eșantionul prezentat, vârsta, sexul și țara de reședință au un

impact asupra riscului. În general, femeile par să fie mai averse față de risc

decât bărbații. Dar vârsta și țara de reședință par să aibă nu aibă nici o

influență sistematică. În același timp, ne-am așteptat ca abilitățile de risc,

să aibă un efect asupra toleranței la risc. 27,6% dintre toți respondenții sunt

„alfabetizați în materie de risc”. Istoria se repeat și aici femeile fiind în

continuare în urma bărbaților în ceea ce privește abilitatea lor de a întlege

riscul. Decalajul din eșantion este de 9.6pp.

În SUA atât

bărbații, cât și femeile rămân în urmă în ceea ce privește cunoștințele despre

riscuri (bărbații 23,7%, femeile: 22,5%). Cele mai slabe rezultate în termeni

de diferență de gen au fost în Franța (barbații: 32,8%, femeile: 25,9%) și

Spania (barbații: 32,4%, femeile: 19,2%). Factorii de decizie politică din

Spania ar trebui să acorde o atenție deosebită acestor lacune de gen. În

Italia, femeile au o diferență de 9pp în ceea ce privește alfabetizarea

riscurilor în comparație cu bărbații. Pe de altă parte, bărbații din Elveția

prezintă un nivel la fel de scăzut al mediei riscului, dar se numără printre

cei cu cel mai mare nivel de alfabetizare a riscului. Femeile din Germania sunt

cele mai prudente (68,9%) între ele și bărbați existând un decalaj de 10,2 pp

ceea ce ar putea reflecta un decalaj de competențe. Cu toate acestea, în

comparație cu alte femei respondente, abilitățile de risc ale femeilor din

Germania nu sunt deosebit de slabe. Relația risc-rentabilitate nu este singurul

factor determinant al deciziilor financiare și de investiții.

Procesul de decizie

este complicat, motiv pentru care respondenții cu niveluri mai ridicate de

alfabetizare financiară aleg instrumente de investiții cu „randamente

variabile”, cum ar fi titluri de valoare (acțiuni, obligațiuni și fonduri

mutuale), în timp ce subiecții cu alfabetizare financiară mai mică preferă

instrumentele care au un anumit randament

(deși negativ) cum ar fi depozitele.

***

Previzionarea

riscurilor comerciale și de neplată de astăzi înseamnă protejarea trezoreriei

de mâine

Euler Hermes este

liderul mondial în domeniul soluțiilor de asigurare a creditelor și un

specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o

experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii

de gestionare a creanțelor clienților. Rețeaua sa internațională de

supraveghere permite analizarea stabilității financiare a IMM-urilor și a

marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea

cu sediul social la Paris este prezentăîn peste 50 de țări având peste 5800 de

angajați. Membră a GrupuluiAllianz, Euler Hermes a obținut ratingul AA din

partea Standard & Poor’s. Societatea a înregistrat o cifră de afaceri

consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în

valoare de 950 miliarde de euro în întreaga lume la final de 2019. Pentru mai

multe informații: eulerhermes.com

Notă de avertizare

privind declarațiile de perspectivă: Afirmațiile conținute în acest document pot include perspective,

afirmații privind așteptările legate de viitor precum și alte declarații

prospective care sunt bazate pe opiniile și ipotezele actuale ale conducerii și

implică riscuri și incertitudini cunoscute și necunoscute. Rezultatele, performanța

și evenimentele efective pot diferi substanțial de cele exprimate sau sugerate

în aceste declarații de perspectivă. Astfel de devieri pot surveni din

următoarele cauze, fără limitare la, (i) modificări ale condițiilor economice

generale și ale situației privind competitivitatea, în special în activitatea

principală și pe piețele principale ale Grupului Allianz, (ii) performanța

piețelor financiare (în special volatilitatea pieței, lichiditatea și

evenimentele legate de credite), (iii) frecvența și gravitatea evenimentelor

care cauzează prejudicii asigurate, incluzând de la catastrofe naturale până la

realizarea de cheltuieli pentru acoperirea prejudiciilor, (iv) nivelurile și

tendințele de mortalitate și morbiditate, (v) nivelurile de persistență, (vi)

cu precădere în activitatea bancară, amploarea riscurilor de credit, (vii)

nivelurile ratei dobânzii, (viii) cursurile de schimb valutar, incluzând cursul

de schimb EUR/USD, (ix) modificările legilor și ale reglementărilor, inclusiv

ale reglementărilor fiscale, (x) impactul achizițiilor, incluzând aspectele

legate de integrare și măsurile de reorganizare, și (xi) factorii generali

privind competitivitatea, în fiecare caz, la nivel local, regional național

și/sau global. Mulți dintre acești factori pot avea o probabilitate mai mare de

a se produce, sau pot fi mai pronunțați, ca urmare a activităților teroriste și

a consecințelor acestora.