Sărbătorile de iarnă sunt o ocazie de a petrece timp alături de cei dragi, dar, uneori, pot fi și o sursă de presiuni financiare. Creșterile de prețuri din ultimul an au afectat puterea de cumpărare a oamenilor și, implicit bugetele alocate cumpărăturilor de sărbători. Astfel, aproape jumătate (49%) dintre români au în plan să cheltuie mai puțin în acest an decât în decembrie 2024, potrivit unui sondaj realizat recent la inițiativa tbi bank, pe un eșantion de 1.011 respondenți din toată țara. Doar 11% spun că vor aloca mai mulți bani pentru cumpărăturile de Crăciun, în timp ce 40% cred că vor reuși să păstreze același buget ca anul trecut.

Aproape 48% dintre respondenți au în plan să se încadreze cu cheltuielile în maximum 500 de lei de Crăciun, 15,3% vor aloca în total între 500 și 700 de lei, iar alți 16,7% între 700 și 1000 de lei. Prudența românilor se vede și în ceea ce privește sursa bugetului de cheltuială. Aproximativ 85% spun că vor folosi bani din economiile personale sau din salariul lunilor anterioare, mai arată datele sondajului tbi, ceea ce justifică scăderea bugetului alocat sau menținerea la același nivel, deși prețurile au crescut.

Restul de aproape 15% nu au bani puși deoparte pentru sărbători și au în plan să acceseze împrumuturi sau soluții de finanțare pentru cumpărături în rate fără dobândă, ceea ce le-ar oferi mai multă flexibilitate privind bugetul total alocat. Pentru aproape 61% dintre români, cele mai importante aspecte în cazul finanțării sunt mai ales dobânda și condițiile de rambursare, iar pentru 18% contează în primul rând valoarea ratei lunare.

„Observăm în acest an o schimbare semnificativă în modul în care românii își gestionează resursele odată cu creșterea prețurilor și scăderea puterii de cumpărare, trecând tot mai mult de la cheltuieli spontane la o abordare financiară mai prudentă. Bugetele se restrâng, fiind recalibrate la realitățile economice actuale, iar deciziile de cumpărare se concentrează tot mai mult pe necesitate și valoare reală chiar și în cazul sărbătorilor de iarnă, o perioadă când cheltuielile cresc pe toate planurile”, spune Ionuț Sabadac, VP Merchant Solutions, tbi.

Cert este că românii vor putea cumpăra mai puține lucruri chiar și cu un buget similar celui alocat anul trecut. Aproape 32% cred că prețurile cadourilor sunt cu circa 30% mai mari față de Crăciunul din 2024, iar 18% se așteaptă la creșteri de 40% sau mai mult.

Când vine vorba de alegerea cadourilor, peste 83% spun că se orientează în funcție de preferințele persoanelor cărora vor fi dăruite, 78% își planifică din timp aceste achiziții, în timp ce 70% recunosc că în acest an reducerile sau promoțiile reprezintă un factor important în deciziile de achiziție. Aproximativ 38% dintre respondenți sunt interesați în acest an de produse de beauty sau fashion, 28% se gândesc să achiziționeze în primul rând jucării, iar peste 25% se orientează și către produse electronice pe care le pot încadra în buget.

Aproape 46% dintre respondenți au pe listă 2-3 cadouri, doar pentru familie sau apropiați, în timp ce 28,6% vor dărui între 4 și 5 cadouri. De cealaltă parte, românii înțeleg că și cei din jur ar putea avea aceleași provocări privind cheltuielile de sărbători, astfel că mai mult de 69% dintre respondenții la sondajul tbi se așteaptă să primească mai puține cadouri de Crăciun în acest an comparativ cu 2024, iar circa 12% cred că produsele pe care le vor primi vor fi în același timp mai ieftine.

Sondajul tbi bank a analizat modul în care românii vor să facă achizițiile de Black Friday și Crăciun și a fost desfășurat în octombrie 2025, la nivel național, prin platforma iVox, pe un eșantion total de 1.011 utilizatori de internet din România. Peste 53% dintre participanți sunt de sex masculin, iar peste 30% dintre respondenți lucrează în sectorul de stat.

One United Properties anunță semnarea unui precontract de vânzare-cumpărare pentru un teren de 34.800 mp în cea mai căutată zonă rezidențială a municipiului Constanța, pe malul Mării Negre. Terenul pe care compania urmează să îl achiziționeze de la Grupul Alezzi, cunoscut dezvoltator imobiliar local, este situat în perimetrul Faleză Nord-Pescărie, una dintre cele mai bine cotate zone ale orașului, cu acces facil atât către plajă, cât și către principalele puncte de interes urban.

„Constanța reprezintă un important pol de creștere regională pentru România, un oraș care prin deschiderea sa internațională prin port și prin componenta turistică are un potențial major de dezvoltare urbană, pe termen lung. Semnarea acestui precontract pentru achiziția unui teren într-o zonă foarte căutată a orașului susține direcția noastră strategică de a ne extinde prezența dincolo de București. Urmărim în mod atent și selectiv oportunități în orașele cu fundamente solide și cerere reală pentru un standard de locuire și de business similar cu cel pe care l-am construit deja în Capitală. Constanța și Sibiul sunt așadar primele două piețe vizate în cadrul acestei strategii de extindere, iar obiectivul nostru este să aducem standardul ONE în mai multe comunități regionale, prin dezvoltări care creează valoare pe termen lung pentru locuitori, investitori, oraș”, a declarat Victor Căpitanu, cofondator și co-CEO One United Properties.

Terenul beneficiază de acces din Bd. Mamaia și este poziționat în zona de nord a orașului, chiar la intrarea în stațiunea Mamaia. Autorizația de construire emisă deja pentru acest teren permite edificarea a șapte blocuri turn, dintre care șase rezidențiale și un hotel de 5 stele, zonă comercială și de relaxare, școală și grădiniță, zonă de restaurante, gym/spa, promenadă si parcările necesare complexului. Pe acest teren, One United Properties intenționează să construiască o dezvoltare rezidențială cu funcțiuni comerciale integrate, în linie cu conceptele sustenabile pe care compania le livrează deja în București: clădiri eficiente energetic, spații comune, servicii la parterul clădirilor și o atenție deosebită pentru calitatea experienței urbane. Valoarea brută de dezvoltare este estimată la aproximativ 500 de milioane euro. Terenul are deja autorizație de construire, astfel că lucrările vor începe în aproximativ un an, iar finalizarea este estimată în circa trei ani de la deschiderea șantierului.

One United Properties mai deține în județul Constanța, în stațiunea Mamaia, dezvoltarea One Mamaia Nord, un reper al segmentului premium de pe litoralul românesc, care în prezent are două faze finalizate și faza a treia în construcție. De asemenea, dezoltarea beneficiază de teren adițional pentru extindere cu înca trei faze. Ansamblul propune un concept imobiliar boutique ce a rescris stilul de viață de la malul Mării Negre, în cea mai căutată zonă a stațiunii. One Mamaia Nord este în prezent format din două imobile rezidențiale finalizate, cu acces direct la plajă, restaurante și terase, precum și parcare subterană.

„Pentru noi, Constanța este un oraș cu potențial mare de dezvoltare, un oraș cu universități, spitale, port, turism și un bazin demografic care justifică investiții pe termen lung. Terenul vizat este situat într-o zonă deja consolidată a orașului, Faleză Nord-Pescărie, aproape de mare și plajă, de zonele rezidențiale consacrate, de principalele artere de circulație, dar și de stațiunea Mamaia. Considerăm că aici putem construi o dezvoltare sustenabilă, cu funcțiuni mixte, care să aducă un standard nou de locuire, dar și servicii și spații de care să beneficieze întreaga comunitate din zonă. Obiectivul nostru este să dezvoltăm una dintre cele mai dorite comunități rezidențiale, printr-o investiție semnificativă care cu siguranță va contribui la creșterea atractivității orașului Constanța, atât ca destinație rezidențială, cât și turistică”, a declarat Andrei Diaconescu, cofondator și co-CEO One United Properties.

Anul acesta, One United Properties a anunțat și semnarea unui precontract de vânzare-cumpărare pentru un teren situat într-o zonă centrală de top din Sibiu, marcând intrarea strategică a companiei într-unul dintre cele mai dinamice orașe regionale din țară. Terenul achiziționat, situat pe fosta platformă industrială FLARO, oferă un potențial semnificativ pentru regenerarea urbană a orasului. Pe lângă dezvoltarea unei noi comunități cu utilizare mixtă, care va integra componente rezidențiale, comerciale și de servicii, One United Properties va restaura și conserva patru clădiri istorice existente pe acest teren. Aceste clădiri de patrimoniu, care reflectă istoria industrială și arhitecturală a orașului Sibiu, vor fi reabilitate și reintegrate în dezvoltarea viitoare.

Finalul de an vine cu oportunități pentru candidații din segmentul blue collar (fără studii superioare), 5.500 de joburi fiind acum disponibile pentru aceștia pe iajob.ro și alte 6.400 pe eJobs.ro. Angajatorii se află în continuă căutare de personal pentru posturile de execuție, iar cel mai mare volum de oferte se înregistrează pentru pozițiile de șoferi, lucrători în depozit, casieri, mecanici, personal pentru curățenie și operatori de producție. Acestea sunt, aproape în întregime, poziții care nu pot funcționa în regim de lucru remote și care necesită prezența fizică la sediul companiei.

„Vedem o dinamică accelerată în segmentele entry level și blue collar, în special în sectoare esențiale precum retail, transport / logistică, industria alimentară sau servicii. Aceeași dinamică se vede în oglindă și pe partea candidaților. Ei sunt, în acest moment, cei care și aplică în număr foarte mare. Astfel, în ultima lună, peste 650.000 de aplicări de pe eJobs.ro au venit din partea candidaților fără studii superioare”, spune Bogdan Badea, CEO eJobs, cea mai mare platformă de recrutare online din România.

Bucureștiul este orașul cu cele mai multe oferte pentru candidații din aceste categorii profesionale, urmat de Brașov, Cluj – Napoca, Constanța, Iași și Timișoara. În cele mai multe cazuri, este vorba despre poziții de înlocuire, în condițiile în care industriile care angajează cel mai mult (retail, transport – logistică, servicii, HoReCa, producție sau industria alimentară) au, chiar și în această perioadă, o rată mare de fluctuație, în special pe palierul entry level și blue collar. Pe acest fond, nevoia de angajare este imediată, iar angajatorii caută atât oameni cu experiență anterioară, cât și candidați care nu au mai lucrat niciodată.

„Acest sentiment acut al urgenței se regăsește și la candidați, care caută căi cât mai rapide de angajare, mai ales că, în cele mai multe cazuri, nu au un CV sau nu știu cum să facă unul. Pentru ei contează mult posibilitatea de a lua direct legătura cu angajatorii, opțiune pe care o au pe iajob.ro, spre exemplu pentru că speră ca, astfel, să elimine o parte dintre etapele care lungesc procesul de angajare”, explică Bogdan Badea.

Comparația cu oferta de joburi disponibile pentru alte categorii de candidați arată astfel: din numărul total de joburi postate în ultima lună, peste 11.000 au fost pentru segmentul entry level și pentru cei fără experiență, în timp ce aproximativ 4.000 au vizat seniorii cu mai mult de 5 ani de experiență și managerii.

Potrivit datelor Salario, comparatorul salarial marca eJobs, salariul mediu net, la nivel național, pentru angajații din eșalonul entry level este de 4.000 de lei pe lună. În cazul lor, angajatorii dau și cea mai mare dovadă de transparență salarială, pe iajob.ro 53% dintre poziții având salariul afișat în anunțul de angajare. Raportat la domeniile care angajează cel mai mult în această perioadă, mediile înregistrate sunt următoarele: 3.500 de lei pentru retail și industria alimentară, 3.800 de lei pentru transport / logistică, 3.500 de lei pentru HoReCa, 3.600 de lei pentru servicii și 3.900 de lei pentru producție.

Kaufland România continuă să dezvolte experiența de cumpărături pentru pasionații de proiecte Do-it-yourself (DIY), prin extinderea suprafeței de vânzare dedicate gamei de bricolaj PARKSIDE, una dintre cele mai apreciate mărci proprii din portofoliul companiei.

Pentru a aduce brandul și mai aproape de clienți, Kaufland a amenajat zone dedicate PARKSIDE în tot mai multe magazine din țară, cu suprafețe între 25 și 50 m², unde pasionații de proiecte DIY pot descoperi, pe tot parcursul anului, cele mai noi unelte și accesorii.

Conceptul shop-in-shop, care se referă la o zonă din magazin special amenajată pentru brandul Parkside, este deja disponibil în magazinele Kaufland din București – Barbu Văcărescu, Râmnicu Vâlcea, Oradea, Târgu Mureș, Baia Mare, Vișeu de Sus, Salonta, Arad, Sibiu, Mediaș, Sfântu Gheorghe, Giurgiu, urmând ca proiectul să fie extins la începutul anului 2026 și în alte 10 locații din rețea.

Fiecare zonă PARKSIDE este amenajată cu rafturi tematice și semnalistică în culoarea verde, specifică brandului, pentru a crea o experiență de cumpărături plăcută și intuitivă. Mesajul „Știi că poți!” completează designul acestor spații și transmite spiritul brandului, o invitație adresată celor care vor să prindă încredere și să se implice în proiecte de bricolaj, indiferent de nivelul lor de experiență.

O noutate exclusivă pe piața locală o reprezintă Birourile de Informații din anumite magazine, transformate în zone dedicate brandului PARKSIDE, pentru un acces rapid și comod. Aici, clienții pot descoperi detalii utile despre produse și achiziționa rapid uneltele potrivite pentru fiecare proiect.

„PARKSIDE este un brand în care clienții au încredere, pentru că oferă unelte durabile, de calitate, la prețuri accesibile. Prin aceste zone dedicate, vrem să facem produsele mai vizibile și mai ușor de ales, astfel încât fiecare client să găsească exact ce are nevoie pentru proiectele sale. Pentru noi, asocierea Kaufland – PARKSIDE înseamnă performanță, practică și inspirație la îndemâna tuturor”, a declarat Valer Hancaș, director de comunicare și Corporate Affairs, Kaufland România.

Gama completă de produse PARKSIDE este disponibilă în toate cele peste 190 de magazine Kaufland din România, oferind o varietate de opțiuni care acoperă orice nevoie – de la unelte electrice și scule de mână, până la echipamente pentru grădinărit și accesorii practice pentru casă.

Portofoliul include unelte și echipamente compatibile cu sistemele de acumulatori X12V și X20V, care permit folosirea aceleiași baterii pentru mai multe dispozitive din aceeași serie.

Indiferent dacă sunt profesioniști sau începători, clienții aleg PARKSIDE pentru calitatea ridicată, raportul avantajos calitate-preț, sortimentul variat și designul modern, elemente care au făcut ca marca să câștige rapid încrederea acestora.

Wolt anunță parteneriatul cu unul dintre cele mai așteptate filme de sărbători din România, „Crăciun cu Ramon”, aducând premii festive, surprize și activări speciale pentru comunitățile din întreaga țară. Ca parte a colaborării, Wolt le oferă fanilor șansa de a câștiga invitații duble la film, vouchere exclusive și de a participa la activități interactive în cadrul premierei.

Pentru a marca lansarea filmului și a pune în valoare spiritul de generozitate, sprijin și bucuria care definesc atât această producție cinematografică, cât și perioada sărbătorilor, Wolt și „Crăciun cu Ramon” și-au unit forțele pentru a aduce atmosfera Crăciunului mai aproape de fani. Prin acest parteneriat, Wolt arată cum poate deveni „ajutorul invizibil” în perioada sărbătorilor – serviciul pe care te poți baza pentru a face acest sezon mai ușor, mai cald și magic.

Deși plin de bucurie, sezonul sărbătorilor poate deveni uneori copleșitor, marcat de liste interminabile, programe aglomerate și presiunea perfecțiunii. De aceea, Wolt își asumă rolul de prezență discretă și de încredere, care preia din greutatea de pe umerii oamenilor, lăsându-i să se concentreze pe momentele care contează cu adevărat. Iar pentru că orice clipă de răgaz merită și o scânteie de bucurie, Wolt a pregătit surprize încântătoare pentru utilizatori.

Concurs național: Comandă și câștigă cu Wolt & Ramon

În perioada 2-16 decembrie, orice utilizator Wolt care plasează cel puțin o comandă în platformă este înscris automat în concursul de sărbători Wolt x Ramon. Clienții au șansa de a câștiga una dintre cele 60 de invitații duble la filmul „Crăciun cu Ramon” sau un voucher Wolt în valoare de 1.000 de lei. Mecanismul este simplu: cu cât sunt plasate mai multe comenzi, cu atât cresc șansele de câștig.

Activare la premieră: Wolt aduce Crăciunul la cinema

La premiera filmului din București, Wolt a adus spiritul sărbătorilor direct în lobby-ul cinematografului printr-o activare offline jucăușă, în care cinefilii au fost invitați să „salveze Crăciunul”. Vizitatorii au fost întâmpinați într-un spațiu dedicat Wolt, cu 10 brăduți în miniaturăși o provocare specială: participanții au avut la dispoziție un minut pentru a împodobi cât mai mulți brăduți folosind o pungă Wolt plină cu steluțe personalizate. Cei care au reușit să „salveze Crăciunul” finalizând provocarea au fost recompensați cu vouchere Wolt.

Wolt îți aduce tot ce ai nevoie pentru un Crăciun fără griji

Wolt, una dintre principalele platforme de livrare din România, joacă un rol important în acest sezon al sărbătorilor, ajutându-i pe români să se bucure de un Crăciun fără stres. Sub sloganul „Wolt îți aduce tot ce ai nevoie de Crăciun”, platforma livrează o gamă variată de produse, de la mese festive și cumpărături de la hypermarket, până la cadouri și gustări de ultim moment, facilitând bucuria sărbătorilor, pentru toată lumea.

„Parteneriatul cu Crăciun cu Ramon reflectă exact misiunea Wolt în perioada sărbătorilor: să fim alături de oameni, atunci când au cea mai mare nevoie”, a declarat Alin Șerban, General Manager Wolt România. „Dincolo de livrare, vrem să aducem bucurie, să simplificăm provocările specifice sezonului și să creăm momente calde și pline de sens.”

Prin această colaborare, Wolt își reafirmă rolul de ajutor de nădejde în cea mai aglomerată perioadă a anului – fie că livrează masa de Crăciun, cadourile de ultim moment sau micile răsfățuri care luminează zilele de iarnă

Asociația „Cred în România” își întărește structura organizațională prin numirea unei echipe de conducere cu experiență și implicare constantă în proiectele asociației. Noii lideri, consacrați în domeniile lor de activitate profesională, asigură stabilitatea, continuitatea și direcția strategică necesare dezvoltării organizației.

Conducerea actuală a Asociației este asigurată de Justin Anghel, fondator și Președinte al Asociației, împreună cu o echipă de 6 directori de departament formată din Elie Brandmeyer, Ionuț Daniel Coleașă, Carmina Pohonțu, Roxana Purcaru, Adrian Țuluca și Ana Vicoveanu. Mihai Bârsan și Marcel Bălțescu formează Consiliul Director alături de Președintele Asociației.

Fondator și Președinte al asociației, Justin Anghel este avocat cu o experiență de 10 anila una dintre cele mai mari case de avocatură din România. Este în același timp cadru didactic la Facultatea de Drept a Universității din Bucureștiși la Colegiul juridic franco-român de studii europene Sorbonne Paris 1.

Membru în Consiliul Director, Mihai Bârsan este fondator The Engine și ajută organizații comerciale și non-profit să își găsească direcția, să creeze sens și avantaj strategic.

Membru fondator și parte din Consiliul Director, Marcel Bălțescu este avocat și doctorand în cadrul Facultății de Drept a Universității din București, unde conduce seminare de drept civil pentru studenții din anul I.

Director juridic și administrativ, Elie Brandmeyer este cadru didactic la Colegiul juridic franco-român de studii europene, dar și doctorand în drept civil la Universitatea din București și la Universitatea din Lorraine, Franța.

Ionuț Coleașa este directorul departamentului de parteneriat strategice. Este partener CITR și practician în insolvență, specializat în restructurare financiară și protejarea valorii din afaceri.

Carmina Pohonțu este specialistă în marketing digital cu o experiență solidă de 10 ani formată atât în cea mai mare agenție de publicitate din țară,cât și în cadrul unui start-up românesc de succes. În prezent dezvoltă strategii de marketing pentru CBRE.

Roxana Purcaru este Directorul departamentului de Comunitate și Integrare.A studiat Drept și Management și la 23 de ani a decis să urmeze calea antreprenoriatului.A fondat Maigre, un brand sustenabil de modă căruia în 2020 i s-a alăturat Mitzoko, un brand de jucării textile, certificate pentru copii.

Adrian Țuluca conduce departamentul de comunicare și relații strategice.Are peste 25 de ani de experiență în marketing și comunicare și este cofondator al Grupului de Comunicare Propaganda, agenție care a susținut dezvoltarea unor branduri românești de succes și care gestionează un portofoliu valoros de mărci locale.

Ana Vicoveanu conduce departamentul de sponsorizări a asociației. Inginer de profesie, are o experiență vastă în activități sociale de anvergură, fiind distinsă drept unul dintre tinerii de impact în cadrul promoției 2024 din Forbes 30 under 30. În prezent are un portofoliu vast de clienți cărora le oferă consultanță imobiliară în cadrul CBRE.

Justin Anghel, Președintele asociației: „Este pasul firesc al unei organizații în continuă creștere, în care membrii cei mai activi, cu reputație solidă în domeniile lor de activitate, au decis să își asume rolurile care asigură cadrul structural necesar dezvoltării unor inițiative de impact menite să consolideze încrederea în România.”

Asociația „Cred în România” este o mișcare non-profit, non-politică și cultural-civică, formată din peste 30 de voluntari care promovează un mesaj echilibrat de optimism și încredere în societate. S-a remarcat prin proiecte de anvergură precum „Catalizator”, competiția națională anuală de artă cu cele mai mari premii destinate tinerilor artiști români, și „România vrea să te cunoască” care reconectează tinerii din diaspora cu mediul profesional și culturalromânesc prin stagii de practică și oportunități de carieră.

Marți, 28 octombrie, în sala Virgil Madgearu a Academiei de Studii Economice din București, a avut loc prezentarea datelor ultimului Barometru al Securității Energetice realizat de INSCOP Research, în perioada 29 septembrie – 7 octombrie 2025, la comanda Strategic Thinking Group.

Barometrul de securitate energetică, ajuns la a cincea ediție, este un instrument ce își propune să măsoare percepții, atitudini și viziuni legate de politica energetică, analizate în tabloul mai amplu al relațiilor internaționale și al presiunilor economico-sociale interne.

Remus Ștefureac – director INSCOP Research: „Percepția asupra cauzelor crizei energetice s-a diversificat, iar războiul din Ucraina, deși rămâne principala explicație, nu mai este dominant – semn că opinia publică românească internalizează și alte cauze structural precum politicile europene sau disfuncționalități ale pieței interne. Gazele din Marea Neagră sunt percepute ca simbol al independenței energetice, dar o parte a populației, chiar dacă minoritară, este sceptică cu privire la destinația resurselor de gaz. Proiectul Neptun Deep generează optimism, românii cred în efectele economice și de securitate, însă percepția pozitivă este mai degrabă strategică (locuri de muncă, venituri, investiții), nu una imediat personală (facturi mai mici). Crește acceptarea solidarității energetice europene, semn al unei maturizări geopolitice: românii sunt tot mai dispuși să sprijine mecanismele comune de criză, cu condiția reciprocității și a unei gestiuni percepute ca echitabile. De asemenea, atitudinile față de sprijinirea Republicii Moldova și Ucrainei în domeniul energiei reflectă o combinație de raționalitate economică și empatie strategică, consolidând imaginea României ca actor regional responsabil, dar cu o societate care cere ca ajutorul să nu afecteze interesele interne”.

Războiul din Ucraina și criza energetică

46,1% dintre români își exprimă acordul cu afirmația: „Războiul declanșat de Rusia în Ucraina reprezintă principala cauză a crizei energetice din Europa” (față de 51,5% în noiembrie 2022), în timp ce 46,2% își exprimă dezacordul (față de 45,7% în noiembrie 2022), iar 7,7% nu știu sau nu răspund.

Sunt de acord cu afirmația dată mai ales: votanții USR, femeile, persoanele peste 60 de ani. Își exprimă dezacordul în special: votanții AUR, bărbații, persoanele cu educație primară, cei cu vârsta între 30 și 59 de ani.

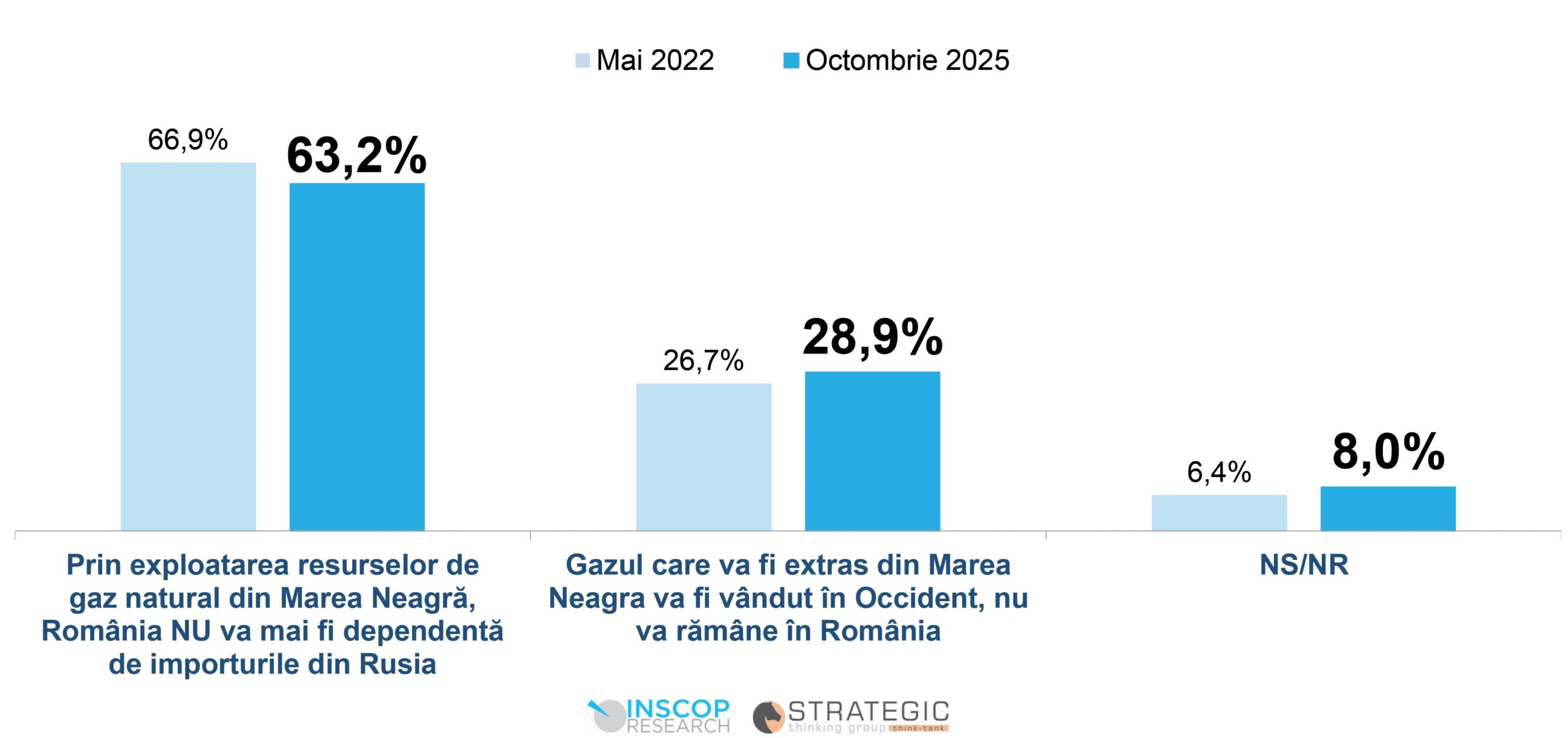

Resurse de gaz din Marea Neagră

63,2% din cei intervievați cred că „Prin exploatarea resurselor de gaz natural din Marea Neagră, România nu va mai fi dependentă de importurile din Rusia” (față de 66,9% în mai 2022), iar 28,9% că „Gazul care va fi extras din Marea Neagra va fi vândut în Occident, nu va rămâne în România” (față de 26,7% în mai 2022). Ponderea nonrăspunsurilor este de 8%. Sunt de acord cu afirmația „Prin exploatarea resurselor de gaz natural din Marea Neagră, România nu va mai fi dependentă de importurile din Rusia” mai ales: votanții PNL și PSD, persoanele peste 60 de ani, angajații la stat. Își exprimă acordul cu afirmația „Gazul care va fi extras din Marea Neagră va fi vândut în Occident, nu va rămâne în România” în special: votanții AUR, locuitorii din București, cei cu studii superioare, angajații la privat.

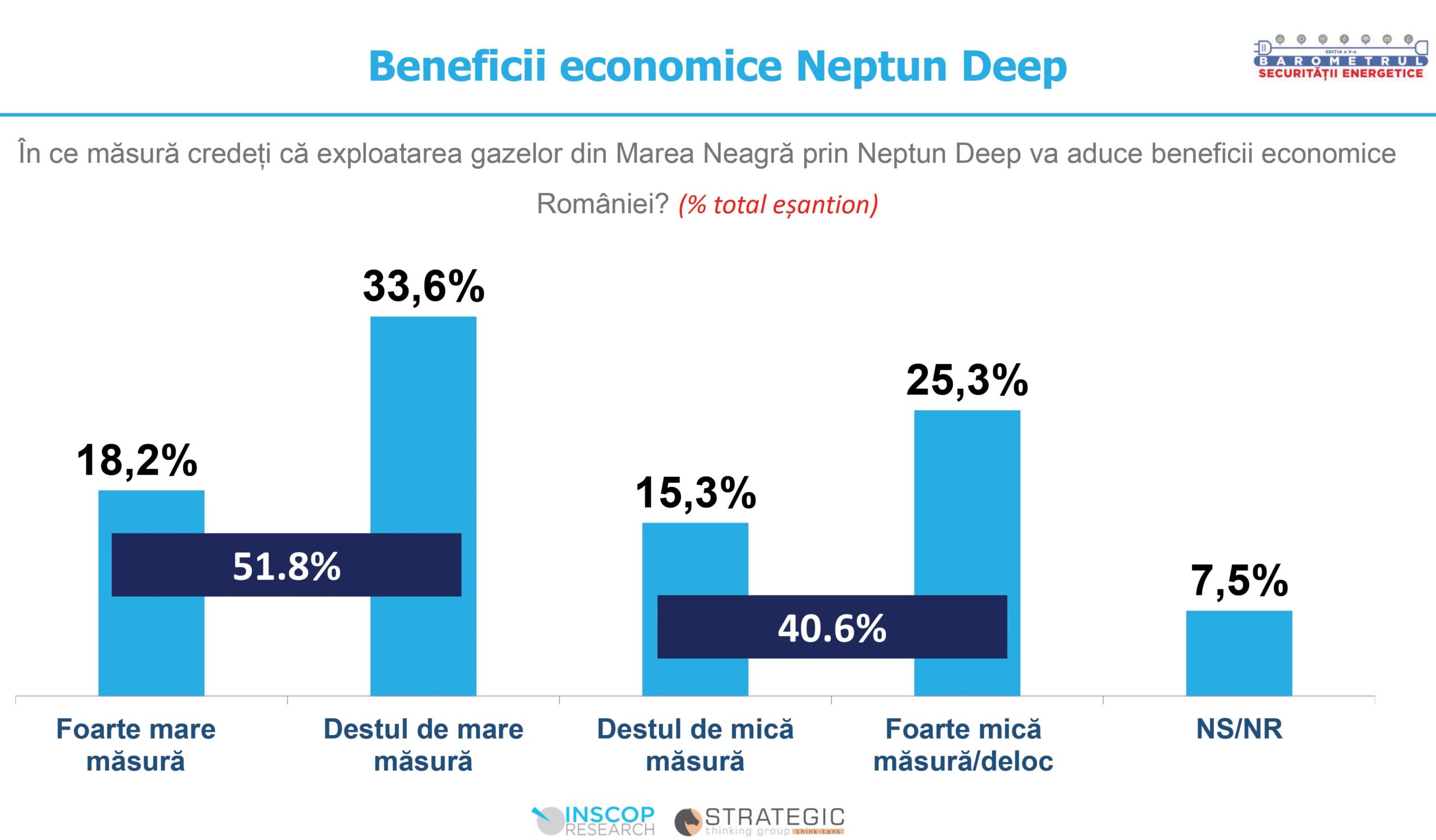

Beneficii economice Neptun Deep

18,2% dintre români cred că exploatarea gazelor din marea neagră prin Neptun Deep va aduce beneficii economice României în foarte mare măsură, 33,6% în destul de mare măsură, 15,3% în destul de mică măsură, iar 25,3% în foarte mică măsură sau deloc. Ponderea nonrăspunsurilor este de 7,5%.

Cred că exploatarea gazelor din Marea Neagră prin Neptun Deep va aduce beneficii economice României în foarte mare și destul de mare măsură mai ales: votanții PSD, PNL și USR, femeile, persoanele peste 60 de ani, cele cu educație superioară, cei cu un venit mai ridicat, locuitorii din București, angajații la stat. Sunt de părere că exploatarea gazelor offshore va aduce beneficii economice României în mică/ foarte mică măsură sau deloc mai ales: votanții AUR, persoanele cu vârsta între 30 și 44 de ani, cei cu un venit redus.

Principalul câștig economic Neptun Deep

Întrebați care cred că va fi principalul câștig economic pe care România îl va obține în urma exploatării gazele naturale din Marea Neagră prin proiectul Neptun Deep, 39,5% dintre respondenți aleg crearea de locuri de muncă, 27,3% creșterea veniturilor la bugetul de stat (taxe, impozite), 13,2% stimularea investițiilor, iar 7,6% dezvoltarea rețelelor de transport al gazelor. 1,1% menționează alt beneficiu, pe când 5% cred că nu va aduce niciun beneficiu. 5,5% nu știu / nu pot aprecia, iar 0,8% nu răspund.

Sunt de părere că principalul câștig va fi crearea de locuri de muncă mai ales: votanții PSD și PNL, femeile, persoanele cu educație primară, locuitorii din rural, cei cu un venit mai redus. Cred că principalul câștig economic va fi creșterea veniturilor la bugetul de stat (taxe, impozite) în special: votanții USR, persoanele sub 30 de ani, locuitorii din București. Votanții PSD, locuitorii din urban, persoanele cu educație superioară cred într-o proporție mai mare decât restul populației că principalul câștig economic va fi stimularea investițiilor. În special votanții USR cred că dezvoltarea rețelelor de transport al gazelor va fi principalul câștig economic.

Mecanism European de întrajutorare

În condițiile în care UE vrea să implementeze un mecanism de întrajutorare cu gaze naturale între statele membre în cazul unei urgențe/crize, 78,6% dintre români spun că ar fi de acord ca România să importe gaze naturale dacă va avea nevoie (față de 59,6% în noiembrie 2022). 18,6% se opun unei astfel de idei (față de 38,7% în noiembrie 2022), iar 2,9% nu știu sau nu răspund. Sunt de acord cu acest mecanism de întrajutorare mai ales: votanții USR și PNL, persoanele cu educație superioară, cei cu un venit mai ridicat. Sunt împotriva acestui mecanism de întrajutorare în special: votanții AUR, bărbații, cei cu un venit mai redus, cei cu educație medie.

Mecanism de întrajutorare: România către UE

77,7% dintre respondenți sunt de acord cu acest mecanism și în cazul în care România ar trebui să ajute cu gaze naturale alte țări membre în situații de urgență, pe când 20,5% nu sunt de acord. 1,8% nu știu sau nu răspund.

Sunt de acord cu acest mecanism de întrajutorare și în cazul în care România ar trebui să ajute cu gaze naturale alte țări membre în situații de urgență mai ales: votanții PNL și USR, persoanele sub 45 de ani, cei cu educație superioară, cei cu un venit mai ridicat. Sunt împotriva acestui mecanism în special: votanții AUR, persoanele peste 60 de ani, cei cu un venit redus.

Furnizare de gaze naturale către Republica Moldova

60,3% dintre români sunt de acord ca, începând cu 2027, Republicii Moldova să îi fie furnizate, contra cost, o parte din gazele extrase din Marea Neagră. 35,4% sunt împotrivă, iar 4,3% nu știu sau nu răspund.

Sunt de acord ca o parte din gazele extrase din Marea Neagră să fie furnizate Republicii Moldova mai ales: votanții PSD, PNL și USR, persoanele cu educație superioară, locuitorii din București și din urbanul mare, cei cu un venit mai ridicat. Sunt împotriva unui astfel de scenariu în special: votanții AUR, cei cu educație primară sau medie, cei cu un venit redus, locuitorii din urbanul mic sau din rural, angajații la stat.

Ajutorarea Ucrainei cu energie

53,4% dintre cei chestionați sunt de acord ca România să ajute Ucraina cu energie în caz de criză/urgență, în contextul atacurilor din partea Rusiei, când Ucraina are frecvent probleme cu alimentarea cu energie (gaze și electricitate). 43,1% sunt împotrivă, iar 3,5% nu știu sau nu răspund.

Sunt de acord cu ajutorarea Ucrainei cu energie în caz de urgență mai ales: votanții PSD, PNL și USR, persoanele, tinerii sub 30 de ani, cei cu educație superioară, cei cu un venit mai ridicat, locuitorii din București și din urbanul mare. Nu sunt de acord în special: votanții AUR, persoanele cu educație medie, cei cu un venit redus.

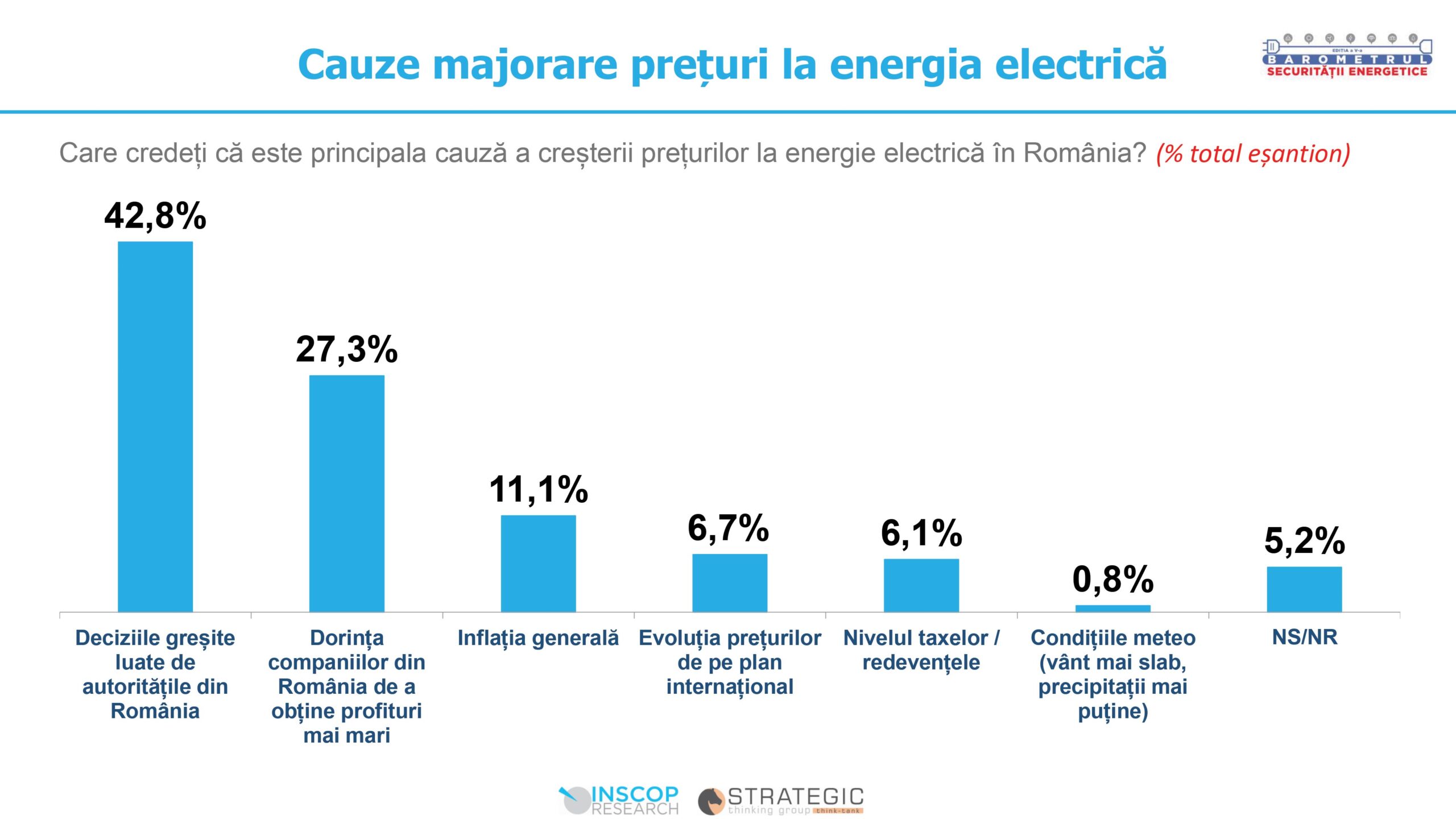

Cauze majorare prețuri la energia electrică

Întrebați care este principala cauză pentru majorarea preturilor la energie electrică, 42,8% dintre români indică deciziile greșite luate de autoritățile din România, 27,3% dorința companiilor din România de a obține profituri mai mari, 11,1% inflația generală, 6,7% evoluția prețurilor de pe plan internațional, 6,1% nivelul taxelor/redevențelor, iar 0,8% condițiile meteo (vânt mai slab, precipitații mai puține). Ponderea nonrăspunsurilor este de 5,2%.

Indică deciziile greșite luate de autoritățile din România ca principală cauză a majorării prețurilor la energie electrică mai ales: votanții AUR, persoanele peste 45 de ani, cei cu un venit mai redus, angajații. Cred că dorința companiilor din România de a obține profituri mai mari este principala cauză pentru majorarea prețurilor la energie electrică în special: votanții PSD și PNL, persoanele peste 45 de ani, locuitorii din București, angajații la stat. Tinerii sub 30 de ani cred într-o proporție mai mare ca restul populației că inflația generală a cauzat majorarea prețurilor la energie electrică.

Eficiență măsuri. Plafonarea facturilor la energie

23,2% dintre respondenți sunt de părere că măsura de plafonare a facturilor la energie pentru populație adoptată până acum de guvern pentru a reduce impactul scumpirii energiei a fost total ineficientă (față de 23,8% în noiembrie 2022). 21% cred că a fost destul de ineficientă (față de 29,7% în noiembrie 2022), 32,1% destul de eficientă (față de 35,8% în noiembrie 2022), iar 17,4% total eficientă (față de 7,3% în noiembrie 2022). 6,3% nu știu sau nu răspund.

Consideră că măsura de plafonare a facturilor a fost ineficientă în special: votanții AUR, tinerii sub 30 de ani, locuitorii din București și din urbanul mic, cei cu un venit mai redus. Sunt de părere că măsura de plafonare a fost eficientă mai ales: votanții PSD, PNL și USR, persoanele cu educație superioară, cei cu un venit mai ridicat.

Eficiență măsuri. Sprijinul pentru industrie

26,2% dintre cei chestionați consideră că măsurile de sprijin pentru industria românească sunt total ineficiente (față de 33,3% în noiembrie 2022). 29,3% sunt de părere că sunt destul de ineficiente (față de 34,9% în noiembrie 2022), 25,3% destul de eficiente (față de 20,8% în noiembrie 2022), iar 9,6% total eficiente (față de 4,3% în noiembrie 2022). Ponderea nonrăspunsurilor este de 9,6%. Cred că măsurile de sprijin pentru industria românească sunt ineficiente mai ales: votanții AUR, bărbații, persoanele peste 60 de ani, cei cu educație superioară, angajații la stat. Sunt de părere că măsurile de sprijin pentru industria românească sunt eficiente în special: votanții PNL, persoanele sub 45 de ani, cei cu un venit mai ridicat.

Renunțarea la plafonarea prețurilor la energie electrică

16,4% dintre participanții la sondaj sunt total de acord cu decizia luată de guvern ca începând cu 1 iulie 2025 să renunțe la plafonarea prețurilor la energie electrică. 15,9% sunt oarecum de acord, 11,3% oarecum dezacord, iar 53,1% total dezacord. 3,2% nu știu sau nu răspund.

Sunt de acord cu această decizie mai ales: votanții USR și locuitorii din București. Sunt împotriva acestei decizii în special: votanții AUR, persoanele peste 45 de ani, respondenții cu educație primară și cei care locuiesc în rural, respectiv persoanele cu venituri foarte reduse, care declară că nu le ajung nici pentru strictul necesar.

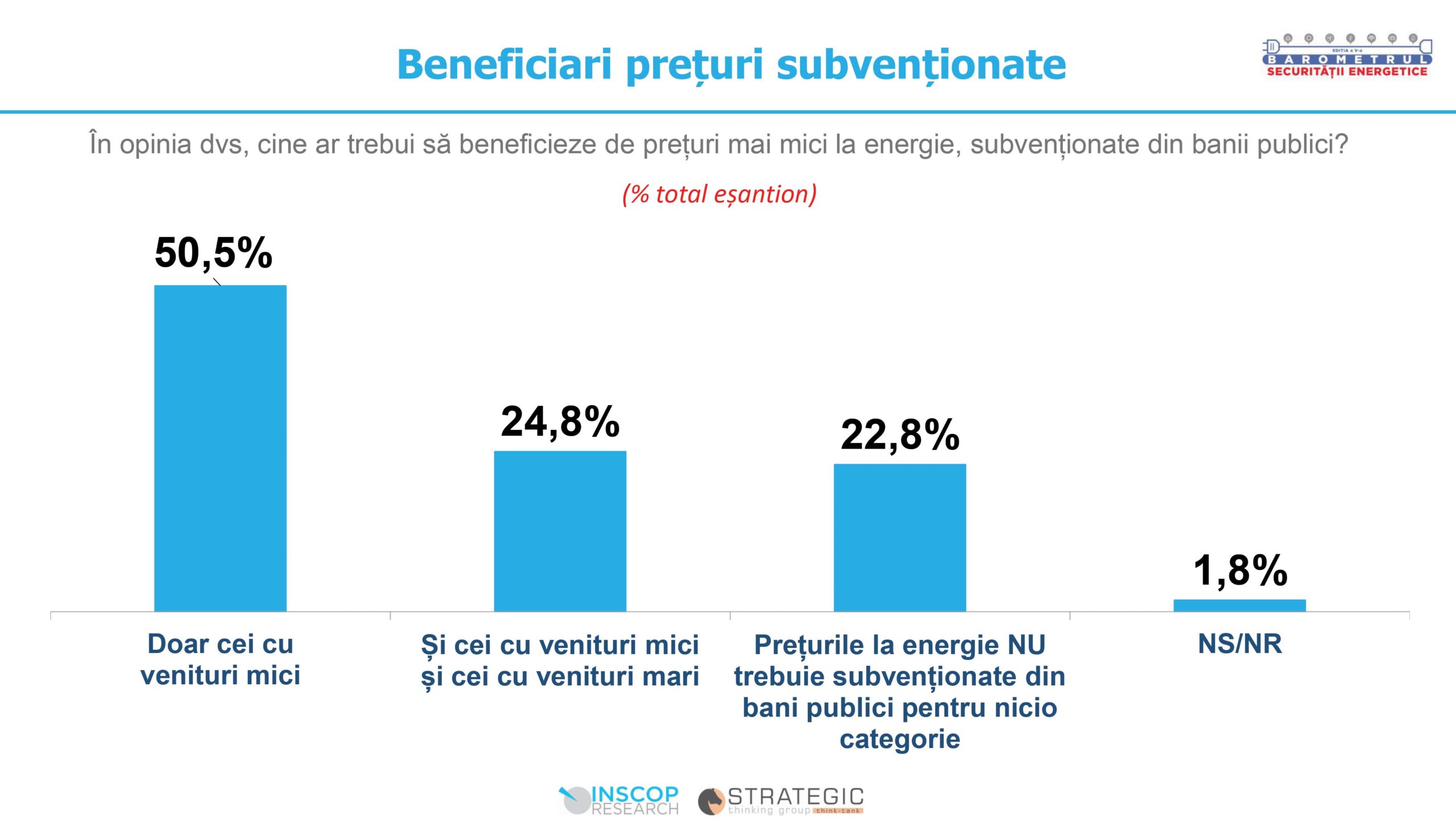

Beneficiari prețuri subvenționate

Întrebați cine ar trebui să beneficieze de prețuri mai mici la energie, subvenționate din banii publici, 50,5% dintre români îi aleg doar pe cei cu venituri mici, iar 24,8% și pe cei cu venituri mici și cei cu venituri mari. 22,8% consideră că prețurile la energie NU trebuie subvenționate din bani publici pentru nicio categorie. Ponderea nonrăspunsurilor este de 1,8%. Consideră că doar cei cu venituri mici ar trebui să beneficieze de prețuri mai mici la energie mai ales: votanții PNL și cei ai USR, persoanele peste 60 de ani, locuitorii din urbanul mic și angajații la stat.

Persoanele cu venituri despre care declară că nu le ajung nici pentru strictul necesar și persoanele cu educație primară cred într-o proporție mai mare decât restul populației că și cei cu venituri mici și cei cu venituri mari ar trebui să beneficieze de prețuri subvenționate la energie. Sunt de părere că prețurile la energie NU trebuie subvenționate din bani publici pentru nicio categorie în special: locuitorii din București și persoanele cu venituri foarte ridicate.

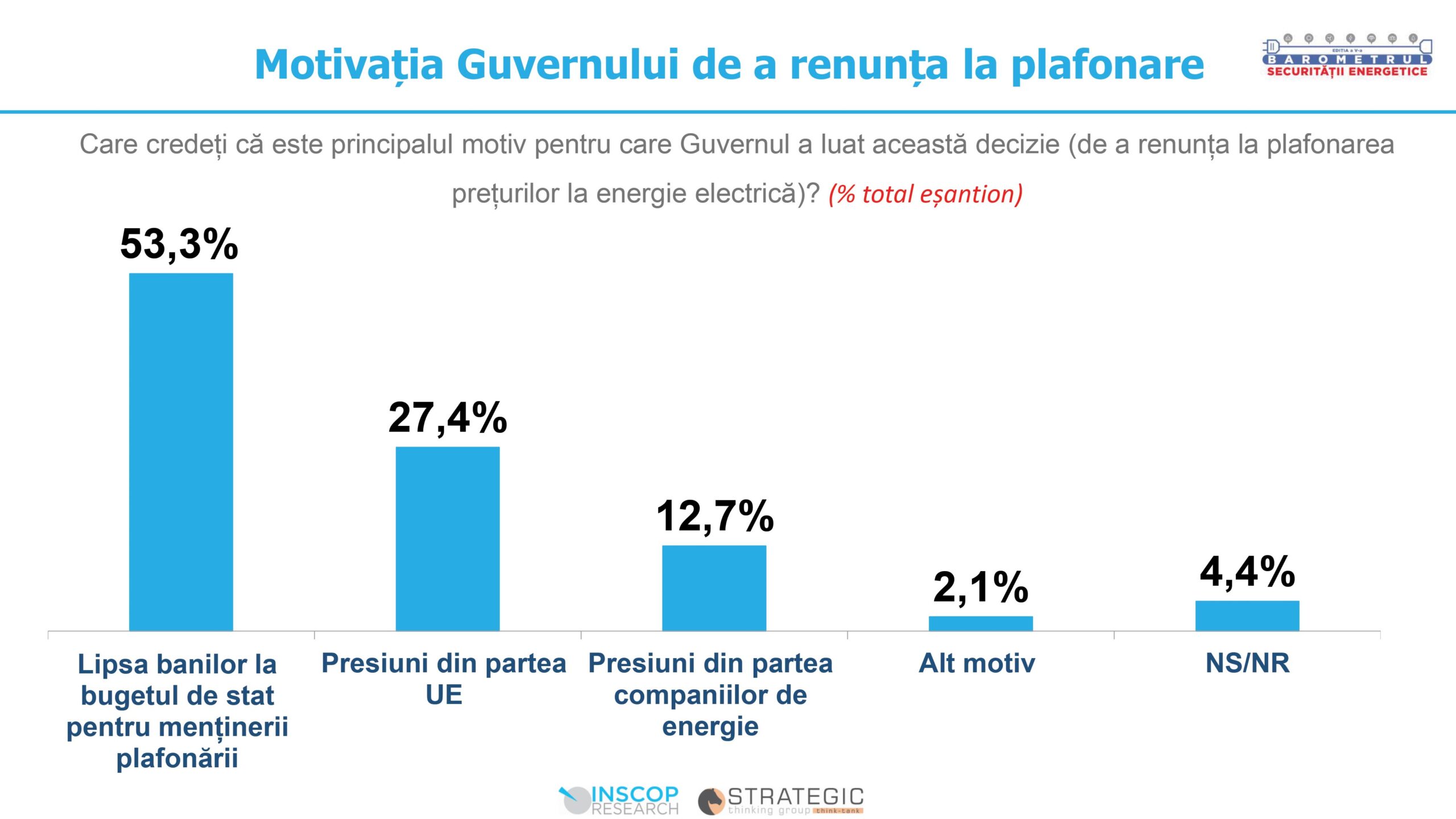

Motivele Guvernului pentru a renunța la plafonare

53,3% dintre respondenți cred că lipsa banilor la bugetul de stat pentru menținerii plafonării este principalul motiv pentru care guvernul a luat decizia de a renunța la plafonarea prețurilor la energie electrică. 27,4% consideră că presiunile din partea UE reprezintă motivul principal, iar 12,7% presiunile din partea companiilor de energie. 2,1% sunt de părere că altul este motivul, iar 4,4% nu știu sau nu răspund.

Cred că lipsa banilor la bugetul de stat pentru menținerii plafonării este principalul motiv mai ales: votanții USR, persoanele cu studii superioare și persoanele cu venituri ridicate și foarte ridicate, respectiv angajații la stat. Sunt de părere că presiunile din partea UE reprezintă motivul principal în special: votanții AUR și persoanele cu vârsta între 45 și 60 de ani. Votanții PSD și PNL consideră într-o proporție mai mare ca restul populației că presiunile din partea companiilor de energie reprezintă principalul motiv.

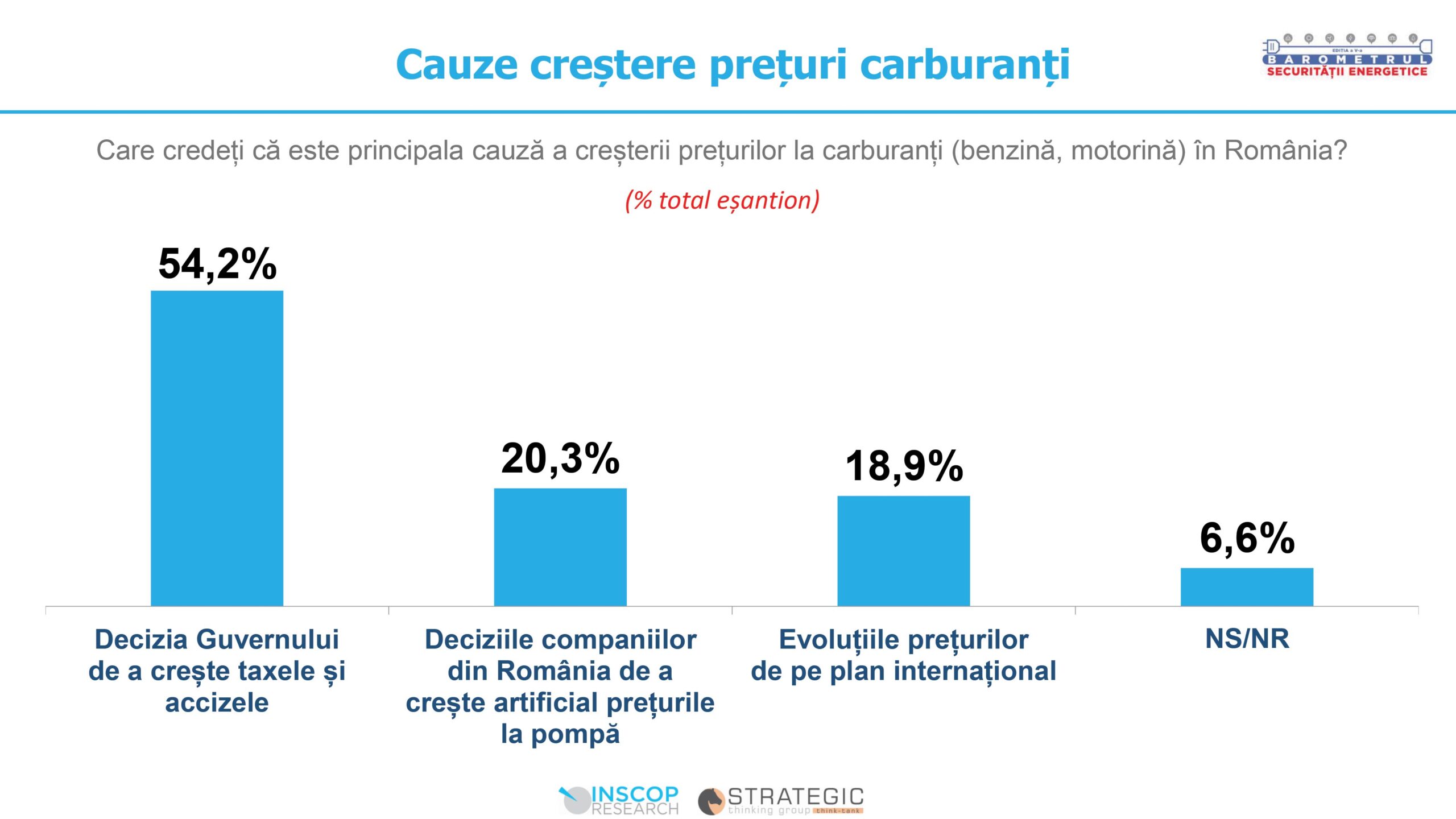

Cauze creștere prețuri carburanți

54,2% dintre cei intervievați sunt de părere că decizia guvernului de a crește taxele și accizele reprezintă principala cauză a creșterii prețurilor la carburanți (benzină, motorină) în România. 20,3% indică deciziile companiilor din România de a crește artificial prețurile la pompă, iar 18,9% evoluțiile prețurilor de pe plan internațional. 6,6% nu știu sau nu răspund.

Consideră că decizia guvernului de a crește taxele și accizele este principala cauză a creșterii prețurilor la carburanți mai ales: votanții AUR, persoanele cu vârsta între 30 și 45 de ani și locuitorii din urbanul mare. Votanții PSD și persoanele cu vârsta peste 60 de ani cred într-o proporție mai mare ca restul populației că deciziile companiilor din România de a crește artificial prețurile la pompă reprezintă principala cauză. Sunt de părere că evoluțiile prețurilor de pe plan internațional reprezintă principala cauză a creșterii prețurilor la carburanți în special: votanții USR, PNL și persoanele cu venituri ridicate și foarte ridicate.

Schimbare furnizor gaze natural

49,4% dintre cei chestionați iau in considerare posibilitatea de a-și schimba actualul furnizor de gaze naturale dacă vor primi o ofertă mai bună din partea altui furnizor (față de 38% în iunie 2020 și 17,4% în mai 2021), în timp ce 27,8% resping această posibilitate (față de 27,9% în iunie 2020, și 27,6% în mai 2021). 21,6% declară că nu sunt conectați la rețea (față de 30,8% în iunie 2020, și 48,9% în mai 2021). Nu știu sau nu răspund 1,3% (față de 3,3% în iunie 2020, și 5,6% în mai 2021).

Iau în considerare posibilitatea de a-și schimba actualul furnizor de gaze naturale în special: votanții PNL și cei ai USR, tinerii până în 30 de ani, persoanele cu studii superioare, locuitorii din București și persoanele cu venituri ridicate. Resping această posibilitate mai ales: persoanele peste 60 de ani, persoanele cu venituri foarte ridicate și locuitorii din urbanul mare. Votanții PSD și respondenții din rural declară că nu sunt conectați la rețea într-o proporție mai mare ca restul populației.

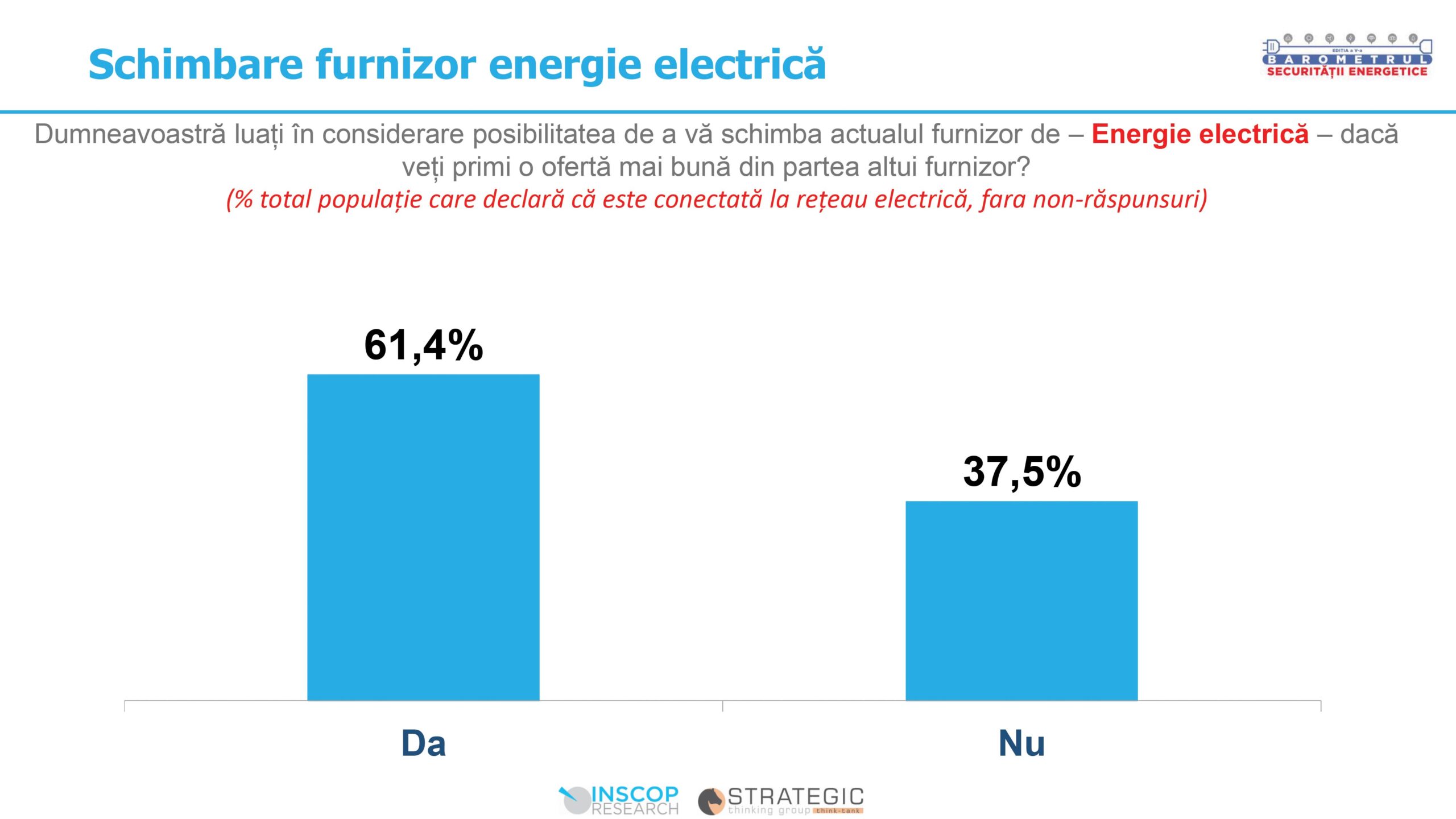

Schimbare furnizor energie electrică

61,4% dintre români iau în considerare posibilitatea de a-și schimba actualul furnizor de energie electrică dacă vor primi o ofertă mai bună din partea altui furnizor (față de 52,6% în iunie 2020 și 40,2% în mai 2021), în timp ce 37,5% resping această posibilitate (față de 47% în iunie 2020, și 53,7% în mai 2021). 0,5% declară că nu sunt conectați la rețea (față de 0,4% în iunie 2020, și 1,2% în mai 2021). Nu știu sau nu răspund 0,6% (față de 0% în iunie 2020, și 5% în mai 2021).

Iau în considerare posibilitatea de a-și schimba actualul furnizor de energie electrică în special: votanții PNL și cei ai USR, tinerii până în 30 de ani, persoanele cu studii superioare, locuitorii din București și persoanele cu venituri ridicate. Resping această posibilitate mai ales: votanții PSD și persoanele peste 60 de ani.

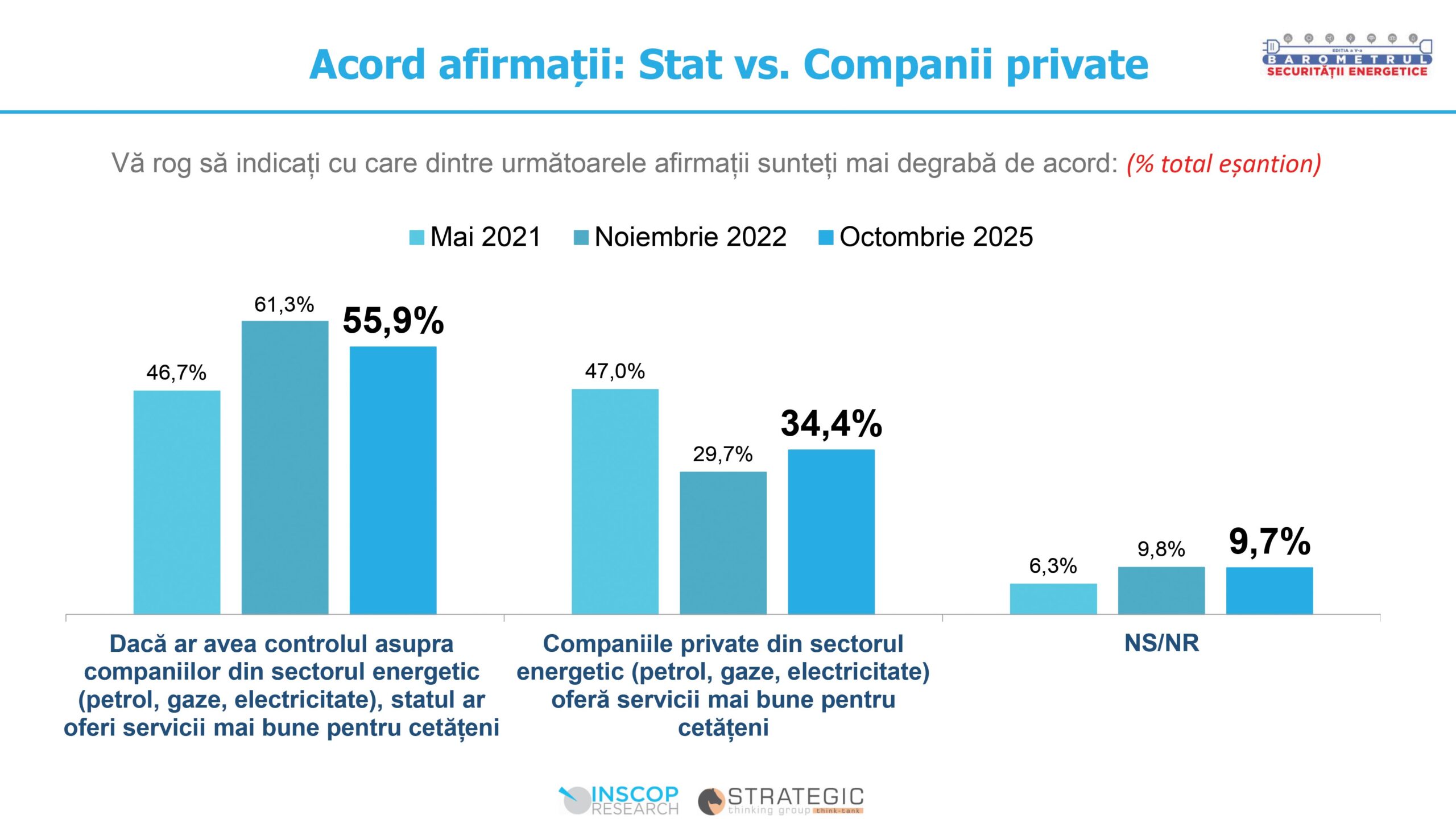

Stat vs. Companii private

55,9% din totalul participanților la sondaj sunt mai degrabă de acord cu afirmația: „Dacă ar avea controlul asupra companiilor din sectorul energetic (petrol, gaze, electricitate), statul ar oferi servicii mai bune pentru cetățeni” (față de 46,7% în mai 2021 și 61,3% în noiembrie 2022). 34,4% își exprimă acordul cu afirmația: „Companiile private din sectorul energetic (petrol, gaze, electricitate) oferă servicii mai bune pentru cetățeni” (față de 47% în mai 2021, și 29,7% în noiembrie 2022). Ponderea nonrăspunsurilor este de 9,7% (față de 6,3% în mai 2021, și 9,8% în noiembrie 2022).

Sunt de acord cu afirmația „Dacă ar avea controlul asupra companiilor din sectorul energetic (petrol, gaze, electricitate), statul ar oferi servicii mai bune pentru cetățeni” mai ales: votanții PSD și persoanele peste 45 de ani, respectiv angajații la stat. Își exprimă acordul cu afirmația: „Companiile private din sectorul energetic (petrol, gaze, electricitate) oferă servicii mai bune pentru cetățeni” în special: votanții USR, persoanele până în 30 de ani, locuitorii din București și persoanele cu venituri foarte ridicate.

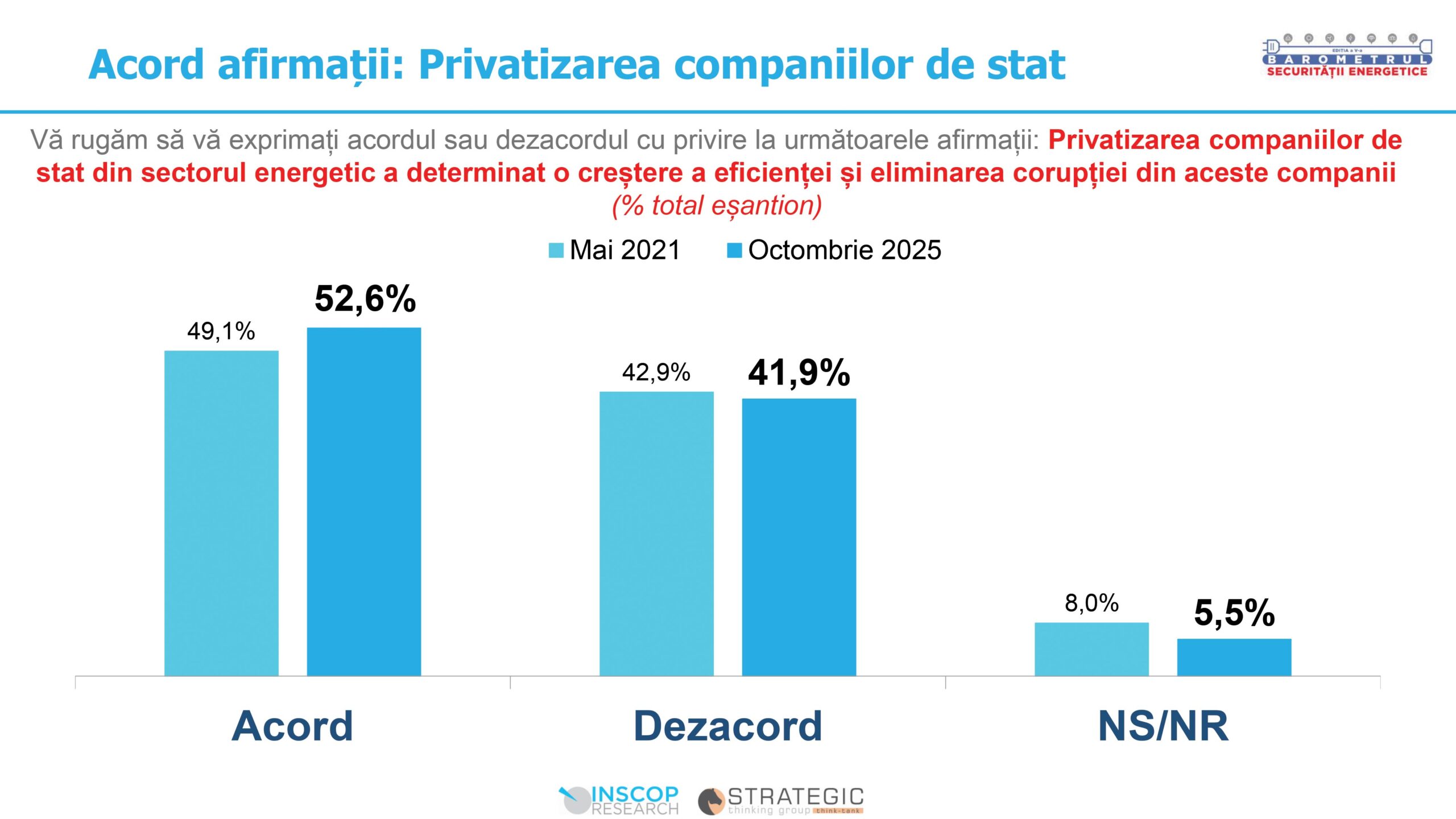

Privatizarea companiilor de stat

52,6% dintre români își exprima acordul cu afirmația „Privatizarea companiilor de stat din sectorul energetic a determinat o creștere a eficienței și eliminarea corupției din aceste companii” (față de 49,1% în mai 2021), în timp ce 41,9% sunt în dezacord (față de 42,9% în mai 2021). Ponderea nonrăspunsurilor este de 5,5%.

Sunt de acord cu această afirmație mai ales: votanții PNL și cei ai USR, persoanele până în 30 de ani și respondenții cu venituri foarte ridicate. Își exprimă dezacordul față de afirmația dată în special: persoanele cu studii primare și respondenții cu venituri foarte reduse.

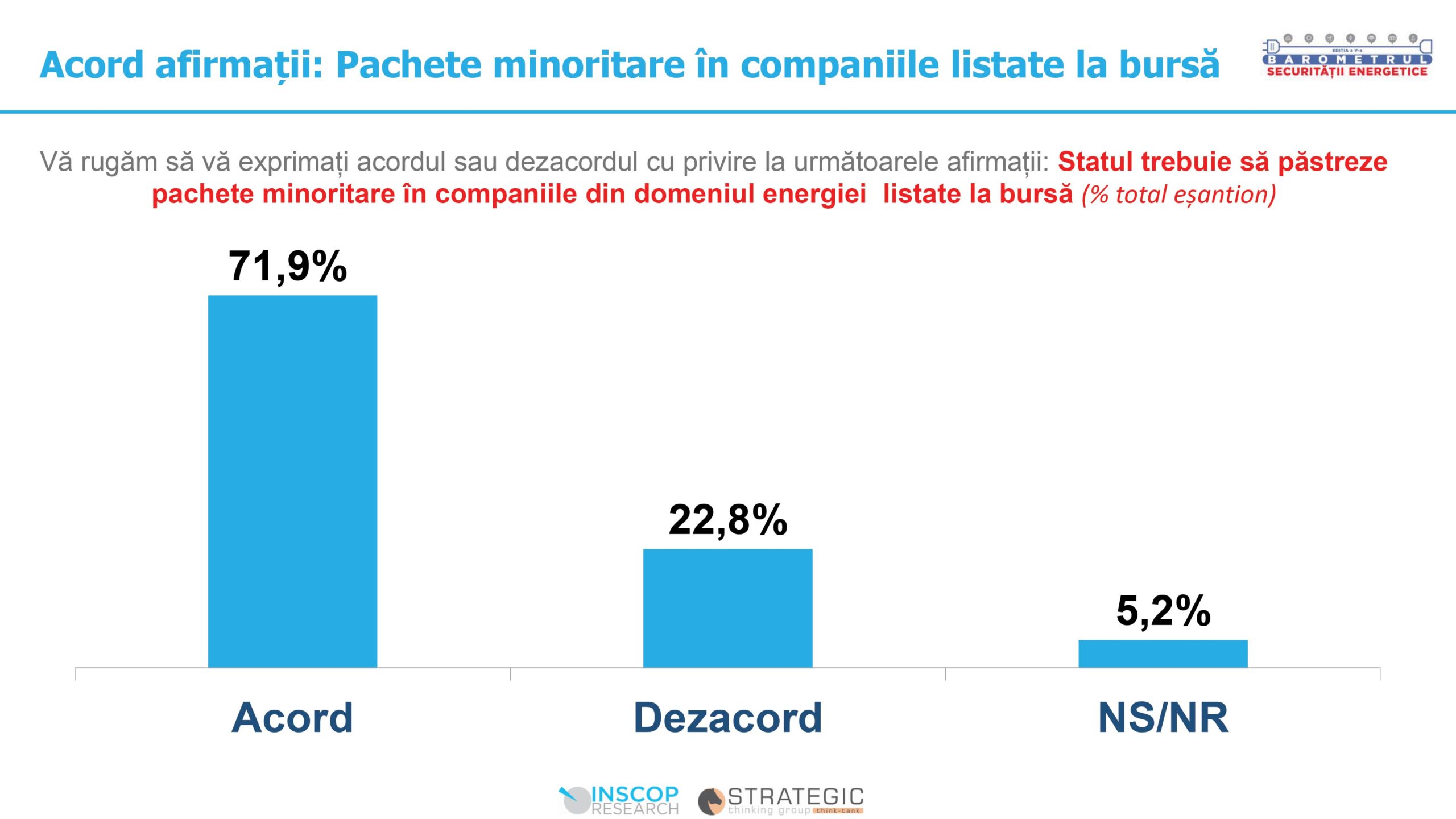

Pachete minoritare în companiile listate la bursă

71,9% dintre respondenți sunt de acord cu afirmația „Statul trebuie să păstreze pachete minoritare în companiile listate la bursă din domeniul energiei”, pe când 22,8% sunt în dezacord. 5,2% nu știu sau nu răspund. Sunt de acord cu această afirmație mai ales: votanții PSD, persoanele între 45 și 60 de ani, locuitorii din urbanul mic, persoanele cu venituri foarte ridicate și cei care sunt angajați la privat. Își exprimă dezacordul față de afirmația dată în special: votanții AUR și respondenții până în 29 de ani.

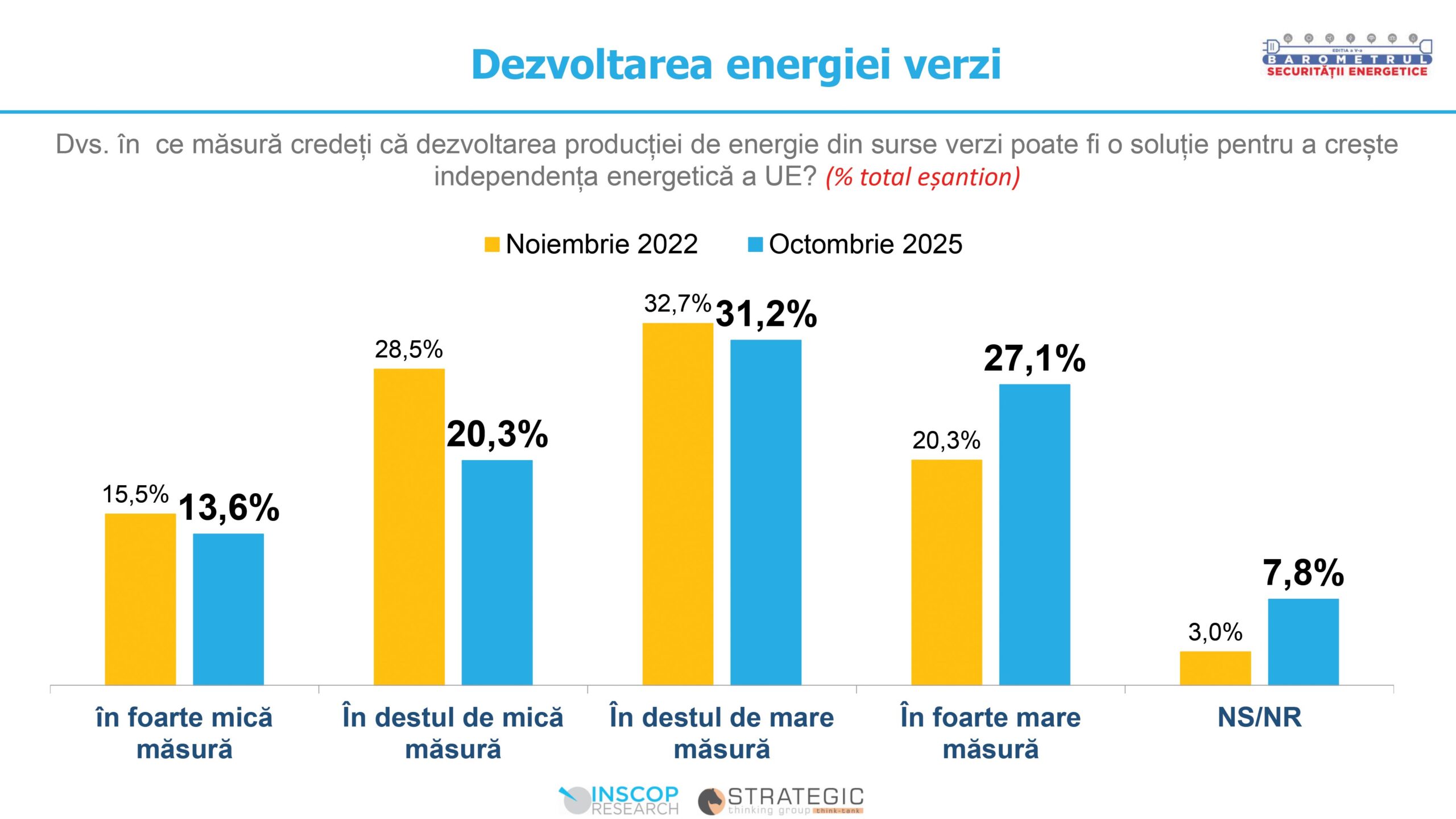

Dezvoltarea energiei verzi

13,6% dintre cei chestionați cred că dezvoltarea producției de energie din surse verzi poate fi o soluție pentru a crește independența energetică a UE în foarte mică măsură (față de 15,5% în noiembrie 2022), 20,3% în destul de mică măsură (față de 28,5% în noiembrie 2022), 31,2% în destul de mare măsură (față de 32,7% în noiembrie 2022), iar 27,1% în foarte mare măsură (față de 20,3% în noiembrie 2022). Ponderea nonrăspunsurilor este de 7,8%.

Cred în mică măsură că dezvoltarea producției de energie din surse verzi poate fi o soluție pentru a crește independența energetică a UE mai ales: votanții AUR, persoanele cu educație primară, locuitorii din urbanul mic sau rural, cei cu un venit redus. Votanții PNL și USR, tinerii sub 30 de ani, persoanele cu studii superioare, locuitorii din București și din urbanul mare, cei cu venit mai ridicat, angajații la privat cred cel mai mult că dezvoltarea producției de energie din surse verzi poate fi o soluție pentru a crește independența energetică a UE.

Importanța reducerii poluării

Pentru 37,9% dintre participanții la sondaj este foarte important (față de 70% în iunie 2020) ca România să reducă poluarea generată de arderea combustibililor (cărbune, carburanți, lemne). Pentru 31,4% este important (față de 22,8% în iunie 2020), pentru 13,3% puțin important (față de 3,4% în iunie 2020), iar pentru 15,7% foarte puțin important (față de 2,3% în iunie 2020). 1,8% nu știu sau nu răspund. Cred că este foarte important și important ca România să reducă poluarea generată de arderea combustibililor mai ales: votanții PSD, PNL și USR, femeile, tinerii până în 30 de ani, locuitorii Bucureștiului și persoanele cu venituri foarte ridicate. Sunt de părere că acest obiectiv este puțin sau foarte puțin important în special: votanții AUR și respondenții cu vârsta între 45 și 60 de ani.

Importanță dezvoltare energie regenerabilă

54,3% dintre români sunt de părere că este foarte important ca România să dezvolte sectorul energiei regenerabile (panouri solare, energie eoliană/mori de vânt). 28% consideră că este important, 7,9% puțin important, iar 1,5% foarte puțin important. 2,5% nu știu sau nu răspund.

Cred că este foarte important și important ca România să dezvolte sectorul energiei regenerabile mai ales: votanții PNL, femeile, persoanele cu educație medie și cei cu venituri medii. Consideră că acest obiectiv este puțin sau foarte puțin important în special: votanții AUR și cei cu venituri foarte reduse.

Importanță utilizare gaz natural

Întrebați cât de important este ca România să utilizeze gazul natural de la Marea Neagră pentru extinderea alimentării cu gaz a populației, 68,5% dintre cei chestionați consideră că este foarte important (față de 70,3% în iunie 2020), 24,5% important (față de 22,8% în iunie 2020), 3,9% puțin important (față de 3,1% în iunie 2020) și 2,1% foarte puțin important (față de 1,5% în iunie 2020). Ponderea nonrăspunsurilor este de 1%.

Nu există variații semnificative în distribuția socio-demografică a celor care cred că este foarte important și important ca România să utilizeze gazul natural de la Marea Neagră pentru extinderea alimentării cu gaz a populației. Sunt de părere că acest obiectiv este puțin sau foarte puțin important în special tinerii până în 30 de ani.

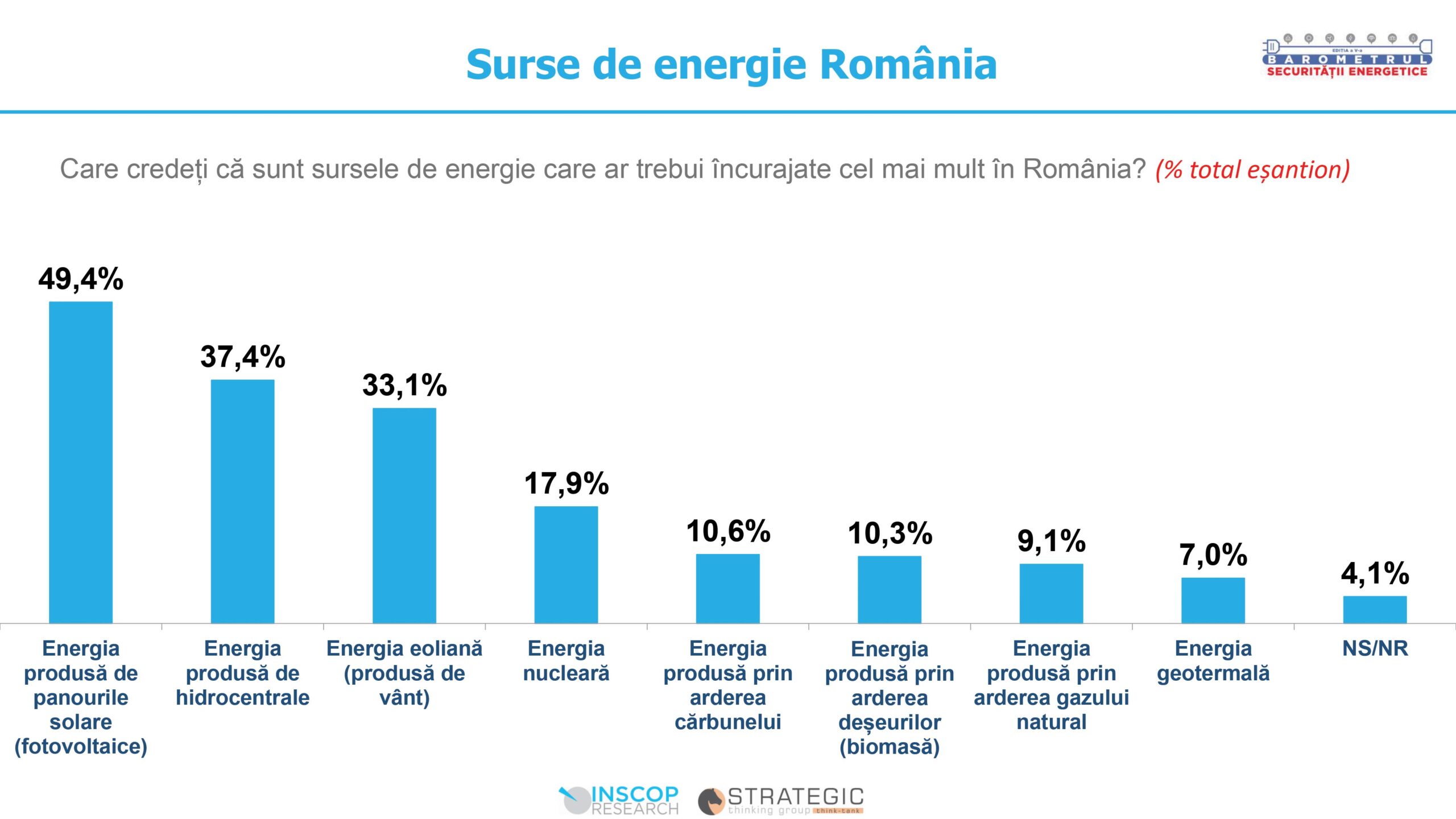

Surse de energie care ar trebui încurajate în România

Rugați să-și exprime opinia cu privire la sursele de energie care ar trebui încurajate cel mai mult în România, 49,4% dintre respondenți menționează energia produsă de panourile solare (fotovoltaice), 37,4% energia produsă de hidrocentrale, 33,1% energia eoliană (produsă de vânt), 17,9% energia nucleară, 10,6% energia produsă prin arderea cărbunelui, 10,3% energia produsă prin arderea deșeurilor (biomasa), 9,1% energia produsă prin arderea gazului natural, și 7% energia geotermală. 4,1% dintre cei chestionați nu știu sau nu răspund.

Consideră că energia produsă de panourile solare ar trebui încurajată cel mai mult în România mai ales: votanții PNL și cei ai USR, tinerii până în 30 de ani și respondenții cu venituri ridicate. Votanții PNL, persoanele peste 60 de ani și respondenții cu studii superioare cred într-o proporție mai mare ca restul populației că energia produsă prin hidrocentrale ar trebui încurajată cel mai mult. Sunt de părere că energia eoliană ar trebui încurajată cel mai mult în special votanții USR, tinerii până în 30 de ani, respondenții cu venituri foarte ridicate.

Dezvoltarea producției de energie nucleară

65,1% dintre respondenți sunt de părere că România ar trebui să-și dezvolte capacitatea de produce energie nucleară (față de 65,9% în mai 2021), pe când 24,3% consideră că nu ar trebui să se dezvolte această capacitate (față de 26,3% în mai 2021). 10,6% nu știu sau nu răspund.

Sunt de acord ca România să își dezvolte capacitatea de a produce energie nucleară mai ales: votanții USR, tinerii până în 30 de ani, persoanele cu studii superioare, locuitorii din București și respondenții cu studii ridicate și foarte ridicate. Sunt împotriva dezvoltării capacității de a produce energie nucleară în special: persoanele între 45 și 60 de ani și persoanele cu venituri foarte reduse.

Achiziționare automobile

Dacă ar avea suficienți bani, 30,9% dintre români ar alege să achiziționeze un automobil hibrid, 19,9% unul pe motorină, 18,6% electric, unul pe benzină 18,1%, 6,3% pe GPL, iar 3,7% nu știu. 2,5% nu răspund.

Sondajul de opinie la nivel național a fost realizat de INSCOP Research la comanda Strategic Thinking Group. INSCOP RESEARCH este o companie privată de cercetări sociale și marketing înființată în 2013, parte a rețelei globale ESOMAR.

În opinia a numeroși observatori, sistemul relațiilor internaționale instaurat la încheierea celui de-al doilea război mondial de către marile puteri învingătoare nu mai face față în mod satisfăcător realităților social-economice actuale. Ei consideră că globalizarea în condițiile existenței unui singur centru de putere nu mai este rezonabilă, fiind mult mai adecvată realității existența mai multor centre zonale care să corespundă intereselor specifice ale acestor zone – China, India, țările sud-asiatice, latino-americane și africane. Ziaristul chinez Xue Yuxue vrea să ne convingă că, pentru a face față pericolelor cu care se confruntă, în prezent, lumea, implicit în urma implicării tehnologiei digitale și a inteligenței artificiale, este necesară o organizație mondială substanțial diferită de cea existentă („China Daily”, din 12 septembrie 2025).

Parcurgând istoria ultimilor șapte decenii vedem dacă a fost benefic, sau nu, sistemul monopolar al relațiilor internaționale controlat de către SUA, dacă au fost eficiente instituțiile internaționale create pentru asigurarea bunei funcționări a diferitelor domenii de activitate. Opiniile în această privință sunt împărțite, dar prevalează aprecierile negative.

Reținând meritele ONU, din care fac parte 187 state, în instituirea și respectarea drepturilor omului, în protecția refugiaților din diverse zone de conflict, în difuzarea de informații culturale, se reproșează acesteia faptul că nu a fost un instrument suficient de eficace pentru prevenirea conflictelor armate dintre state și că a devenit partizană, servind cu precădere interese oculte, interese care constituie și sursa distrugătorului război rece la care asistăm. Putem conchide că ONU, cele 15 agenții ale sale specializate – Consiliul de Securitate, Organizația pentru Educație, Știință și Cultură, Banca Mondială, OMC, OMS etc. – simt nevoia unor temeinice îmbunătățiri. În prezent, patru mari centre de putere: China, SUA, Rusia și Uniunea Europeană își dispută sferele de influență pe o mare parte a planetei, străduindu-se să-și asocieze câți mai mulți prozeliți obedienți.

Alte centre de putere economică sau politică regionale sunt în curs de constituire, dar, deocamdată, nu au o relevanță internațională notabilă. Reiese că hegemonia Statelor Unite, ierarhia impusă de către acestea în cadrul sistemului relațiilor internaționale sunt contestate de către state „emergente”, devenite mari puteri, dornice să ia locul mai marilor vechiului sistem.

Alianța economică dintre Brazilia, India, China, Rusia și Africa de Sud (BRICS), state care contestă sistemul economic unipolar existent și doresc un nou tip de relații care să le permită libertatea de mișcare adecvată, este un exemplu. Un alt exemplu ar fi blocul economic sud-american MERCOSUR (Brazilia, Argentina, Bolivia, Paraguay și Uruguay). Poate fi luată în calcul și posibilitatea unei alianțe militare dintre China, Rusia, India, Iran și Coreea de Nord.

Întâlnirea la nivel înalt, din septembrie a.c., a reprezentanților BRICS a conturat cadrul, posibilele trăsături și reguli ale unei noi ordini mondiale. Deja, în cadrul BRICS, schimburile comerciale ale țărilor se pot face în valuta lor națională, nu în dolari și se pare că se va crea și un fond internațional BRICS, pentru a se evita recursul la împrumuturi de la Banca Mondială.

Noțiunea de „nouă ordine mondială” este interpretată diferit, în funcție de poziția și interesele diferite ale celui ce interpretează. Dar oricum s-ar interpreta, trebuie avut în vedere un sistem coherent al relațiilor internaționale, circumscris unui cadru distinct, cu trăsături și caracteristici stabile, cu reguli care, pentru buna funcționare a lui, se cer respectate fără discriminări pozitive sau negative. Competiția marilor puteri, în scopul acumulării atuurile necesare rolului de lider mondial, este vizibilă. Unii (China și India) se bazează pe creșterea forței lor economice, alții pe forța militară (SUA și Rusia), iar alții (UE) pe bogata lor experiență politică, economică și culturală. Sunt semne că India face eforturi de a se întări și pe plan militar. Recent, indienii au testat cu succes o rachetă balistică intercontinentală, iar în septembrie curent, un grup de ofițeri indieni a asistat la manevrele militare comune ruso-belaruse, spre a se documenta. Mai mult ca sigur că ordinea internațională multipolară, care preconizează evoluția independentă a statelor, nu va putea împiedica statele mai puternice să ocupe poziții dominante, nu va putea frâna tendința acestora de a influența comportamentul statelor mai slabe.

În pofida deosebirilor dintre ele, ciocnirile militare din Ucraina, din Marea Chinei, Taiwan, America Latină sau din Africa nu sunt, în fond, decât reflexe ale confruntării marilor centre de putere care își dispută zonele de influență, încercând să șubrezească pozițiile adversarilor. Scoaterea din funcțiune a conductei de gaze naturale rusești Nord Stream, din Marea Baltică, printr-un atac terorist ai cărui autori au rămas necunoscuți este și ea parte a confruntării dintre taberele adverse. Sunt implicate în confruntarea dintre centrele de putere numeroase domenii de activitate: economia, cosmosul, Oceanul Arctic și altele. Din păcate, apariția inteligenței artificiale, în loc să contribuie la atenuarea adversităților, le multiplică.

Este semnificativ faptul că noile centre de putere economică, în primă instanță China și India, se dezvoltă într-un ritm superior celui al unor țări occidentale „puternic industrializate”. PIB-ul Chinei în 2024 a fost de 18,74 trilioane USD. India se poate lăuda cu dublarea PIB-ului său, în ultimii zece ani, realizând, în 2024, o creștere de 8,2 la sută. Rusia, deși este angajată în operații militare costisitoare, în Ucraina, are în curs de realizare, pentru perioada 2026-2030, proiecte naționale în valoare de 40.000 miliarde ruble („Kommersant”, din 18 septembrie 2025).

Între diferitele centre de putere pot exista relații de colaborare economică, științifică, ecologică și culturală sau pot avea loc ciocniri din cauza unor interese opuse. Actualul președinte al SUA, țara care deține poziții dominante în sistemul internațional existent, nu pare impresionat de perspective apariției unei noi ordini mondiale, considerând că țara pe care o conduce are numeroase atuuri pentru a câștiga competiția cu noile centre de putere. Recent, Donald Trump a lăsat să se înțeleagă că, în anumite condiții, poate renunța chiar și la aliații săi europeni tradiționali, intrând cu ei în competiție pe teme comercial-economice stringente.

În timp ce Rusia, se străduiește să întrețină relații cât mai bune cu India, China, Iran și alte centre de putere antioccidentale, pentru a-și întări șansele în conflictul cu SUA și Uniunea Europeană, adversarii săi acționează pentru a-i învrăjbi. Într-o recentă postare pe blogul personal, președintele Donald Trump se arăta preocupat de faptul că SUA au pierdut doi potențiali aliați, în persoana Rusiei și Indiei, care s-au dat de partea „întunecosului și enigmaticului imperiu chinez” („Pravda”, din 15 septembrie 2025).

Confruntându-se cu Rusia, guvernanții americani caută să pună capăt conflictelor cu China pe tema zonelor de influență din sud-estul Asiei și Taiwanului. Recent, a avut loc o întâlnire a unei delegații militare americane cu reprezentanți militari chinezi pentru a discuta detaliile unei asemenea posibilități („Wall Street Journal”, din 23 septembrie 2025). La rândul său, China, pentru a-și asigura spatele în conflictul cu americanii, își întărește relațiile cu Rusia, India, Coreea de Nord și Iranul. Iar, după cum putem constata, UE, în pofida diferendelor economice cu SUA, se vede nevoită să caute sprijinul militar american, pentru a-și întări poziția în înfruntarea cu Rusia.

În contextul confruntărilor cu Rusia, administrația americană vrea să determine reducerea drastică a veniturilor acesteia din vânzarea hidrocarburilor. Se știe că, prin achizițiile lor curente, India și China acoperă peste 70 la sută din exporturile de țiței ale Rusiei. În anul 2023, China a importat din Rusia 107 milioane tone de țiței, iar în 2024 -108 milioane tone. Pentru exportul din 2024 Rusia a obținut 62 miliarde dolari, sumă considerată de americani ca fiind un suport material inadmisibil pentru războiul acesteia împotriva Ucrainei. Nu este, însă, un secret faptul că SUA sunt interesate să înlocuiască exporturile rusești cu propriile produse.

În luna septembrie a.c., la o teleconferință cu liderii Grupului G7, președintele Donald Trump insista asupra necesități de a se aplica taxe vamale usturătoare țărilor care importă țiței și gaze rusești. Se estimează ca ele să varieze între 50 și 100 la sută („Vedomosti”, din 12 septembrie 2025). Este vorba de sume importante dat fiind faptul că exporturile Chinei în SUA se ridică, în 2025, la 283 miliarde dolari, iar ale Indiei, în 2024, la 86,5 miliarde dolari.

Pentru China, americani au introdus taxe mergând până la 145 la sută, la care chinezii au reacționat, aplicând taxe vamale sporite cu 125 la sută pentru importurile SUA de minerale rare chineze, de care depinde, în proporție de 98 la sută, industria de armament americană. Potrivit purtătorului de cuvânt al Ministerului de Externe al Chinei, Lin Țin, cooperarea comercială cu statele din lumea întreagă este un drept care nu poate fi știrbit prin măsuri administrative de nici un fel.

Represaliile economice practicate de către SUA vizează și Uniunea Europeană, importatoare de mari cantități de țiței și gaze naturale din Rusia. În 2021, UE a importat din Rusia petrol în valoare de 71 de miliarde euro: țiței (48 de miliarde EUR) și produse petroliere rafinate (23 de miliarde euro. În primele șase luni ale acestui an, Uniunea Europeană a importat din Rusia gaze lichefiate în valoare de 4,48 miliarde euro. Represaliile americane au determinat majoritatea țărilor europene ca, din 2022, să reducă importurile din Rusia, urmând ca, până la 1 ianuarie 2027, să renunțe în totalitate la gazele lichefiate rusești.

Raportul șefei Comisiei Europene, Ursula von der Leyen, în Parlamentul European, din data de 10 Septembrie 2025, a scos în evidență insatisfacția privind acordurile economice încheiate cu SUA, deoarece dezavantajează UE la mai toate capitolele. Potrivit comentatorilor francezi, taxele vamale americane sunt o armă eficientă pentru satisfacerea intereselor strategice ale SUA, implicit pentru contracararea deficitului lor comercial, de 1.200 miliarde dolari, dar destabilizează grav comerțul mondial („Le Monde”, din 3 octombrie 2025). Teama subordonări intereselor europene de către SUA face ca circa 80 la sută din schimburile comerciale și relațiile economice ale UE să se realizeze cu MERCOSUR, Mexic, India și alte țări, în condiții care nu dezavantajează UE.

Imperativele de ordin economic determină o continuă alternanță a raporturilor dintre centrele de putere aflate în competiție, afacerile luând locul confruntărilor și viceversa. Astfel, achizițiile de țiței și gaze din Rusia de către UE continuă în pofida diferendelor privind Ucraina, dat fiind faptul că aprovizionarea din alte surse, cum ar fi gazul lichefiat din SUA, sunt mai puțin rentabile sau nu sunt rentabile deloc. Deși disputa dintre SUA și China privind Taiwanul devine incandescentă, continuă tratativele pentru vânzarea către investitori americani a rețelei sociale chineze TikTok și crearea pe baza ei a unei noi societăți cu un capital de 50 miliarde dolari care să servească un număr de 172 milioane de clienți americani. Pe linia relaxării schimburilor comerciale chino-americane se înscrie și cumpărarea de către China a unor produse industriale americane, printre care 500 de avioane Boeing. Se discută și eventualitatea unei vizite a președintelui Donald Trump în China, în acest an, și a unei vizite de răspuns a președintelui chinez, Xi Jinping, în SUA, în cursul anului 2026.

În temeiul avantajului reciproc, adversarii din anumite domenii de activitate continuă să colaboreze în alte domenii. Astfel, activitățile comune desfășurate de astronauți ruși și americani în explorarea cosmosului, pe stația interplanetară, răspunde intereselor ambelor țări. Președintele rus, Vladimir Putin, crede că rușii și americani ar putea colabora profitabil și în explorarea Oceanului Arctic, iar ministrul rus al afacerilor externe, Serghei Lavrov, susține că ar fi posibilă și reciproc avantajoasă o colaborare ruso-americană în producerea de gaze lichefiate extrase din Alaska („Vedomosti”, din 8 septembrie 2025).

Observatorii de pretutindeni încearcă să deslușească tendințele dominante din cadrul evenimentelor care se desfășoară în lume și să găsească răspunsurile adecvate. Reforma ONU, preconizată de secretarul său general, Antonio Guterres, poate favoriza într-o anumită măsură instaurarea unei noi ordini mondiale, fapt pentru care nu este agreată de statele puternice obișnuite să acționeze în afara cadrului legal al organizației. La întâlnirea liderilor Organizației de Cooperare Economică de la Shangai, din septembrie a.c., președintele chinez, Xi Jinping, a sugerat un plan de guvernământ global ale cărui idei de bază ar putea fi egalitatea suverană a tuturor statelor, activitatea internațională în strictă legalitate, plasarea popoarelor în centrul activității, multilateralismul și concentrarea pe activitate efectivă. Nici într-o ipotetică nouă construcție internațională România nu va avea o mare libertate de mișcare. Dar, pe măsura posibilităților, ea ar trebui să se ferească de a fi un executant al planurilor altora și să se străduiască să fie o punte de legătură între blocurile aflate în coliziune.

Fără infrastructură de cunoaștere, țara rămâne captivă în haos bugetar, comportamente economice primitive și decizii greșite care costă enorm la nivel național. Educația financiară nu mai este un «opțional», este fundația pe care se construiește o economie sănătoasă și un stat care nu se prăbușește sub propria ignoranță.

Bogdan Petre, redactor-şef, EconomistulAcademic

Într-o lume în care realitatea se reconfigurează de la o zi la alta, cu șocuri succesive din toate direcțiile, interconectarea economiilor globale impune ritmul fiecărei decizii majore, devine obligatoriu să avem o platformă de analiză și prognoză. Nu un exercițiu academic steril, ci un instrument de lucru real pentru decidenți, mediul de afaceri, instituții și public. În acest context, Asociația pentru Studii și Prognoze Economico-Sociale (ASPES), fidelă misiunii sale de a aprofunda înțelegerea fenomenelor economico-sociale și de a susține interesul național într-un cadru european în continuă reașezare, marchează un pas strategic prin lansarea revistei „EconomistulAcademic”.

Schimbarea globală este accelerată, complexă și adesea imprevizibilă. Nu mai avem luxul de a reacționa târziu sau superficial. Suntem obligați să fim pregătiți, să ne asigurăm că avem infrastructura intelectuală și profesională pentru a anticipa ceea ce urmează, nu doar pentru a comenta din fotoliu ce s-a întâmplat. Cercetarea și inovarea, dublate de aplicabilitate în economie, devin nu doar opțiuni, ci necesități de securitate economică.

România nu poate continua să se dezvolte fără o înțelegere reală a contextului. Avem nevoie de analize riguroase, de evaluări pe termen mediu și lung, de capacitatea de a testa scenarii, de a măsura impactul politicilor publice și de a corecta din mers. „EconomistulAcademic” se poziționează exact în acest punct critic: între teorie și practică, între observația lucidă și soluția aplicabilă. O revistă dedicată nu doar specialiștilor, ci și instituțiilor care trebuie să înțeleagă direcțiile, să reacționeze rapid și să acționeze coerent, astfel încât România să își găsească locul în traseul strategic corect de dezvoltare. Este o abordare pro-România în sensul strict al definirii și apărării interesului național: capacitatea statului și a mediului economic de a lua decizii bazate pe date, nu pe instinct; de a anticipa riscurile, nu de a le gestiona după ce ne lovesc; de a ne poziționa în lanțurile valorice europene și globale, nu de a rămâne periferici.

Într-o epocă în care deciziile economice sunt influențate de geopolitică, transformări tehnologice, tranziții energetice și volatilitate financiară. Un spațiu unde economia este analizată cu instrumente moderne, unde cercetarea academică se conectează direct cu problemele reale ale pieței, unde politicile publice sunt evaluate fără menajamente.

ASPES și „EconomistulAcademic” propun exact acest cadru: o platformă fermă, profesionistă, orientată spre interesul național și spre consolidarea capacității de reacție și adaptare a economiei românești în arhitectura europeană.

Avem nevoie de analize dure, clare, bazate pe date, de abordări interdisciplinare, de soluții care să poată fi implementate. Lumea se schimbă, iar noi trebuie să schimbăm la timp modul în care gândim economia. Această inițiativă nu este doar o extensie firească a tradiției și spiritului analitic al publicației „Economistul”, ci o declarație fermă de angajament față de excelența științifică, dialogul interdisciplinar și fundamentarea strategică a politicilor publice.

„EconomistulAcademic” se profilează ca o platformă de specialitate esențial, dedicat promovării cercetării științifice de vârf și reflecției critice în domeniul economic, financiar și al politicilor publice. Într-o epocă în care informația abundă, dar sinteza riguroasă și viziunea strategică devin tot mai rare, rolul unei astfel de publicații este inestimabil. Ea oferă un cadru deschis cercetătorilor, practicienilor și factorilor de decizie deopotrivă, facilitând un schimb de idei și o confruntare de perspective absolut necesare pentru avansul cunoașterii și formularea unor soluții pertinente la provocările economice cu care se confruntă societatea românească și europeană.

Unul dintre pilonii centrali ai misiunii acestei reviste îl constituie sprijinirea tinerei generații de cercetători, în mod particular a doctoranzilor. Aceștia vor beneficia de o platformă academică recunoscută și, esențial, indexată în baze de date internaționale (BDI), oferindu-le posibilitatea de a-și publica articolele și rezultatele cercetărilor pe parcursul programului doctoral. Această integrare în circuitul științific global nu doar că validează eforturile individuale, ci contribuie semnificativ la vizibilitatea și reputația României în comunitatea academică internațională. Prin demersul său editorial riguros și prin aderarea la cele mai înalte standarde internaționale de publicare, „EconomistulAcademic” aspiră să contribuie la consolidarea comunității academice și universitare din România, asigurând o integrare profundă a acesteia în circuitul global al ideilor și practicilor economice. În acest sens, revista se afirmă drept un instrument valoros de transfer de cunoaștere și de fundamentare științifică a strategiilor de dezvoltare economică și socială, promovând o cultură a analizei profunde și a inovației în gândirea economică.

La baza acestei construcții academice stă un comitet științific ilustru, compus din personalități recunoscute la nivel național și internațional, profesori universitari, cercetători de prestigiu și experți cu o vastă experiență în diverse domenii ale științelor economice. Anvergura și diversitatea acestui for garantează rigoarea științifică, pertinența tematică și obiectivitatea necesară pentru o publicație de asemenea anvergură.

Comitetul științific va fi alcătuit exclusiv din personalități care au demonstrat excelență atât în mediul academic, cât și în cel economic și antreprenorial, oameni care au trecut prin „focul” real al pieței și al aplicabilității practice. Prezența lor asigură un filtru exigent și competent, capabil să identifice rapid și fără compromisuri propunerile lipsite de fundament solid și să promoveze doar acele proiecte fezabil construite, cu impact real și potențial clar de finanțare și implementare.

Contribuția lor se manifestă nu doar prin validarea și recenzarea articolelor, ci și prin orientarea strategică a revistei către teme de actualitate și de interes major, de la microeconomie la macroeconomie, de la politici fiscale la piețe financiare, de la antreprenoriat la dezvoltare durabilă, de la drept economic la securitate cibernetică. Prezența unor asemenea nume conferă revistei o autoritate incontestabilă, transformând-o într-un punct de referință pentru studiile economice din România și o voce respectată în dialogul științific. Această implicare de anvergură reflectă angajamentul comun față de misiunea de a promova o înțelegere mai profundă și mai articulată a economiei, esențială pentru abordarea problemelor sale complexe și pentru propunerea unor soluții viabile.

Soliditatea demersului nostru este susținută și de o rețea vastă de parteneriate instituționale, reflectând colaborarea strânsă a ASPES cu actori cheie din sistemul economic și academic românesc. Printre partenerii instituționali de prestigiu se numără: BNR – Banca Națională a României, Academia Română, INCE – Institutul Național de Cercetare Economică, ASF – Autoritatea de Supraveghere Financiară, IBR – Institutul Bancar Român, ISF – Institutul de Studii Financiare, CNR – Consiliul Național al Rectorilor, ASE – Academia de Studii Economice, ARB – Asociația Română a Băncilor, BVB – Bursa de Valori București, BRM – Bursa Română de Mărfuri, Consiliul Concurenței, Curtea de Conturi, alături de entități esențiale pentru dezvoltarea antreprenorială și protecția cetățenilor, cum ar fi FNGCIMM – Fondul Național pentru Întreprinderile Mici și Mijlocii, FGA – Fondul de Garantare al Asiguraților, INS – Institutul Național de Statistică, AFER – Asociația Facultăților de Economie din România, INA – Institutul Național al Administrației, ANPC – Autoritatea Națională pentru Protecția Consumatorilor, Camera de Comerț și Industrie a României, ANAP – Agenția Națională de Achiziții Publice, Federația Națională a Părinților ProEDU, FGDB – Fondul de Garantare a Depozitelor Bancare, IRM – The Institut Of Risk Management (UK), SAMRO – Societatea Academică de Management și The Tax Institute, ceea ce subliniază caracterul comprehensiv și interdisciplinar al inițiativei noastre. Această colaborare extinsă validează nu doar importanța, ci și necesitatea unui demers academic riguros și pragmatic, capabil să adreseze provocările economice contemporane.

Dincolo de contribuția la dezvoltarea academică, demersul editorial al „EconomistulAcademic” se înscrie perfect în strategia mai amplă a ASPES de susținere a interesului național și a dezvoltării economice a României. Prin studiile, prognozele și analizele publicate, revista va contribui la creionarea unui nou model economic al României în cadrul UE și non-UE, promovând reindustrializarea modernă, oferind soluții de business pentru administrația centrală și marii jucători din economie. Este o simbioză între cercetarea fundamentală și aplicabilitatea practică, o punte între mediul academic și cel decizional, cu scopul final de a comunica rezultatele relevante atât actorilor privați, cât și autorităților publice responsabile. Așadar, „EconomistulAcademic” nu este doar o simplă revistă, ci un instrument strategic în arsenalul intelectual al României, un pilon fundamental pentru consolidarea unei societăți bazate pe cunoaștere și pe decizii informate.

Complementar acestei inițiative de anvergură academică, ASPES se poziționează în prima linie a unui proiect național de o importanță fundamentală pentru bunăstarea și reziliența pe termen lung a societății românești: Programul Național de Educație Financiară.

Într-adevăr, în contextul economic, social și politic internațional actual, marcat de volatilitate, incertitudine, complexitate și ambiguitate, nivelul insuficient de înțelegere a conceptelor economice de bază, de la economisire și investiții la dobândă, inflație sau risc, conduce frecvent la decizii individuale eronate, generând vulnerabilitate economică, fenomene precum supraîndatorarea și o dependență excesivă de intervenția statului. Aceste consecințe, manifestate la nivel micro, se reflectă, în timp, asupra stabilității economice și sociale la nivel macro, afectând coeziunea și potențialul de dezvoltare al întregii națiuni.

Este evident, prin urmare, că inițiativele existente, derulate izolat de diverse instituții de învățământ, bănci, organizații nonguvernamentale sau entități publice, deși lăudabile în intenția lor, rămân fragmentate și nu generează efecte coerente ori sustenabile la scara necesară. Ceea ce lipsește și ceea ce acest program își propune să aducă este o strategie integrată, coordonată instituțional și concepută să acopere întregul parcurs educațional, de la nivel preșcolar până la universitar. Obiectivul strategic este ambițios, dar absolut necesar: introducerea educației financiare ca materie obligatorie în programul educațional, începând cu anul școlar 2026-2027, printr-o concepție unitară, cu etape adecvate fiecărui ciclu de învățământ. Aceasta este singura cale pentru a asigura formarea unor generații capabile să înțeleagă mecanismele economice, să gestioneze în mod responsabil resursele financiare și să adopte decizii informate în fața riscurilor și oportunităților economice. Rolul BNR, ca instituție de stabilitate și credibilitate financiară, este central în acest demers, având misiunea de a proteja moneda și de a educa publicul cu privire la mecanismele monetare și financiare, asumând un leadership strategic și metodologic în standardizarea și integrarea educației financiare în politicile economice naționale.

Acest program se va desfășura la nivel național și, pentru succesul său, avem nevoie de implicarea tuturor factorilor de decizie, inclusiv a celor politici, care sunt chemați să vină în sprijinul acestui proiect de țară, conștienți de importanța strategică a unei populații financiar educate pentru viitorul României. O viziune comună și un angajament politic transversal sunt indispensabile pentru asigurarea sustenabilității și impactului pe termen lung. De asemenea, mass-media joacă un rol crucial în diseminarea informației, în educarea publicului larg și în crearea unei conștientizări colective asupra importanței educației financiare. Este imperios ca mesajul să ajungă la fiecare cetățean, prin toate canalele de comunicare disponibile, pentru a stimula participarea activă și a demonta preconcepțiile. Pentru a înțelege mecanismele în totalitatea lor și pentru a beneficia de cele mai bune practici la nivel global, în cadrul proiectului de educație financiară, vom iniția și consolida colaborări cu structuri financiare internaționale de prestigiu, cu experiență dovedită în implementarea unor astfel de programe la scară națională. Aceste parteneriate internaționale ne vor permite să adaptăm și să integrăm cele mai eficiente metodologii și conținuturi educaționale, asigurând că programul românesc este la cele mai înalte standarde globale. Coordonarea și conducerea proiectului vor rămâne, conform discuțiilor avute cu reprezentanții instituțiilor partenere, integral la ASPES, confirmând rolul nostru central și responsabilitatea asumată în acest demers strategic național.

Programul Național de Educație Financiară se structurează pe patru direcții fundamentale, interconectate, menite să construiască o cultură financiară solidă la toate nivelurile societății. Prima direcție vizează instituțiile de credit și instituțiile financiare nebancare (IFN), punând accentul pe responsabilizarea utilizatorului de servicii financiare. Aici, educația se concentrează pe înțelegerea creditului ca instrument de dezvoltare, nu doar ca datorie, explicând tipologia diversă a creditelor (pentru educație, afaceri, ipotecare, consum) și, crucial, prevenirea supraîndatorării. Se detaliază diferențele fundamentale între instituțiile bancare reglementate și IFN-uri, evidențiind costurile asociate și riscurile crescute. Gestionarea datoriilor, înțelegerea ratelor lunare, dobânzilor, comisioanelor și consecințelor neplății devin cunoștințe esențiale. De asemenea, sunt abordate produse financiare complexe precum fondurile mutuale și pensiile private, alături de provocările și oportunitățile digitalizării serviciilor bancare, cu accent pe securitatea tranzacțiilor și protecția datelor. Scopul este transformarea cetățeanului într-un client informat și responsabil, care vede banca nu doar ca un furnizor de bani, ci ca un partener de dezvoltare.

A doua direcție se concentrează pe asigurări și piața de capital, având ca rol strategic consolidarea culturii protecției financiare. Educația în acest domeniu vizează o schimbare de mentalitate, transformând percepția asigurării dintr-o cheltuială inutilă într-un instrument esențial de protecție împotriva riscurilor inevitabile (accidente, boli, dezastre naturale, pierderi materiale). Se studiază tipologii de asigurări adaptate categoriilor sociale (cetățeni, studenți, antreprenori), de la sănătate și locuință la răspundere civilă și cyber-risk, evidențiind costurile reale ale riscurilor neacoperite. Înțelegerea rolului Autorității de Supraveghere Financiară (ASF) și a obligațiilor legale, precum și dezvoltarea competențelor de analiză comparativă a ofertelor și înțelegerea clauzelor contractuale sunt cruciale. Scopul final este ca asigurarea să devină un reflex de protecție, nu o povară. Extinderea către piața de capital introduce concepte despre investiții, riscuri și oportunități, esențiale pentru creșterea prosperității pe termen lung și diversificarea surselor de venit, oferind o perspectivă asupra dinamicii economice globale și a rolului României în aceasta.

A treia direcție vizează administrația locală și centrală, achizițiile publice și auditul cheltuielilor, inclusiv fondurile interne și europene. Rolul strategic aici este profesionalizarea gestionării fondurilor publice. Educația financiară în acest segment are ca scop înțelegerea corectă a transparenței bugetare, cum sunt colectate și cheltuite fondurile publice și consolidarea responsabilității față de contribuabil. Se dezvoltă competențe de bugetare, planificare financiară și raportare pentru primari, consilieri și funcționari publici. Abordarea politicilor publice eficiente, adaptate nevoilor comunităților, este fundamentală. Un aspect vital este creșterea capacității administrative de a atrage și gestiona fonduri europene și guvernamentale, evitând pierderile generate de deficitul de competențe financiare. De asemenea, se promovează implicarea cetățeanului în procesul bugetar, cerând claritate și eficiență din partea autorităților. Obiectivul central este consolidarea unei culturi instituționale bazate pe responsabilitate financiară, profesionalism și utilizarea eficientă a resurselor publice, contribuind la o guvernanță economică solidă și transparentă. Ultima, dar nu cea din urmă, este direcția transversală și fundamentală privind introducerea educației financiare în programul educațional începând cu anul școlar 2026-2027, elaborând o concepție unitară cu etape adecvate fiecărui ciclu de învățământ, de la grădiniță la liceu, și continuând la nivel universitar. Această abordare garantează că fiecare segment al populației va dobândi, la momentul potrivit, cunoștințele și abilitățile necesare.

Copiii trebuie să înțeleagă de mici ce înseamnă valoarea banului și responsabilitatea; elevii și studenții trebuie să învețe cum funcționează creditarea, economisirea, investițiile și fiscalitatea; antreprenorii au nevoie de competențe reale în gestionarea riscului, finanțări interne și externe, asigurări și cash-flow.