Rolul infrastructurilor, al rețelelor (de transport rutier, feroviar, fluvial, energetice, de comunicații), în dezvoltare, este binecunoscut. Infrastructurile de calitate vascularizează țesutul economic, atrag investiții, generează creștere, creează locuri de muncă și contribuie la securitatea națională și la creșterea relevanței strategice a unei țări.

Valoarea unei infrastructuri, a unei rețele (o rețea însemnând noduri și conexiuni), este proporțională cu pătratul numărului de conexiuni. Cu cât conectivitatea este mai mare, cu atât rețeaua este mai valoroasă. Acest fapt a fost confirmat din plin de-a lungul istoriei, de la Drumul Mătăsii, la rețeaua de drumuri din Imperiul Roman, la căile ferate europene și până la rețeaua de autostrăzi din Germania sau cea de gazoducte care brăzdează Europa.

În general, în absența unei infrastructuri dezvoltate și a unui sistem de educație de calitate, dezvoltarea economică a unei țări este în mod inerent limitată. Analiza arată că, în acest moment, starea infrastructurilor românești și conectarea cu cele europene reprezintă o vulnerabilitate majoră pentru țară și un factor de blocaj în dezvoltarea ei.

România, din postura de țară membră a Uniunii Europene (care este în primul rând o piață comună), trebuie să fie mult mai bine conectată intern, dar și cu infrastructura europeană.

Infrastructura a fost victima indeciziilor sau a deciziilor greșite din politica românească din ultimii 25 de ani. În absența rezolvării acestei probleme, într-o manieră care să fie coerentă și coordonată, pe de o parte, și care să transceadă ciclurilor electorale, România riscă să devină marginală și periferică din perspectivă geoeconomică și geostrategică.

Motivul pentru care țara are o infrastructură slabă (dincolo de decalajul de dezvoltare istorică față de Occident) nu este neapărat dimensiunea scăzută a investițiilor în domeniu, ci calitatea slabă a acestora.

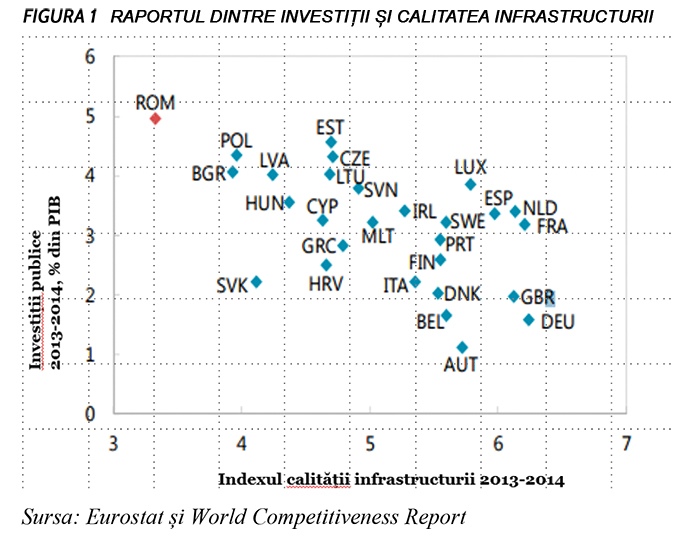

ROMÂNIA: INVESTIȚII MARI, CALITATE SCĂZUTĂ

În Figura 1, pe orizontală, se măsoară calitatea infrastructurii (infrastructură slabă – scor mic, de calitate – scor mare). Germania, Marea Britanie, Olanda, Franța, Spania, spre exemplu, înregistrează scoruri ridicate, în timp ce, la capătul celălalt sunt țări precum România, Bulgaria și, într-o mai mică măsură, Slovacia și Polonia.

Pe axa verticală (ordonata) se măsoară investițiile publice ca procent din PIB (anii 2013-2014). Se constată că România investește cel mai mult dintre toate țările europene pentru o calitate a infrastructurii foarte scăzută (desigur la un PIB încă modest).

Aceasta reflectă și confirmă faptul că:

România nu are o viziune strategică în ceea ce privește infrastructurile (multe proiecte începute, care însă nu au fost finalizate).

Nu se fac studii de calitate pentru acestea. Se optează pentru studii ieftine care eșuează (a se vedea recentul episod cu traseul Cunța-Săliște. Ancheta independentă făcută de funcționarii de la Bruxelles arată că studiul de fezabilitate și cel tehnic au fost de slabă calitate).

Investițiile în domeniu sunt puternic influențate de ciclurile electorale. Rectificările bugetare (mai ales în anii electorali) alocă fonduri suplimentare consiliilor județene, care le repartizează pentru investiții derizorii și despre care presa a tot relatat în ultimii ani: terenuri de fotbal în pantă, piscine în sate în care nu mai sunt decât o mână copii, parcuri în zone cu natură generoasă etc.

Țara are o problemă cu utilizarea fondurilor europene și a surselor de investiții, în general pentru infrastructură. România atrage cele mai puține fonduri de la Banca Europeană de Investiții, atât ca sumă absolută, cât și per capita, pentru construcția de infrastructuri.

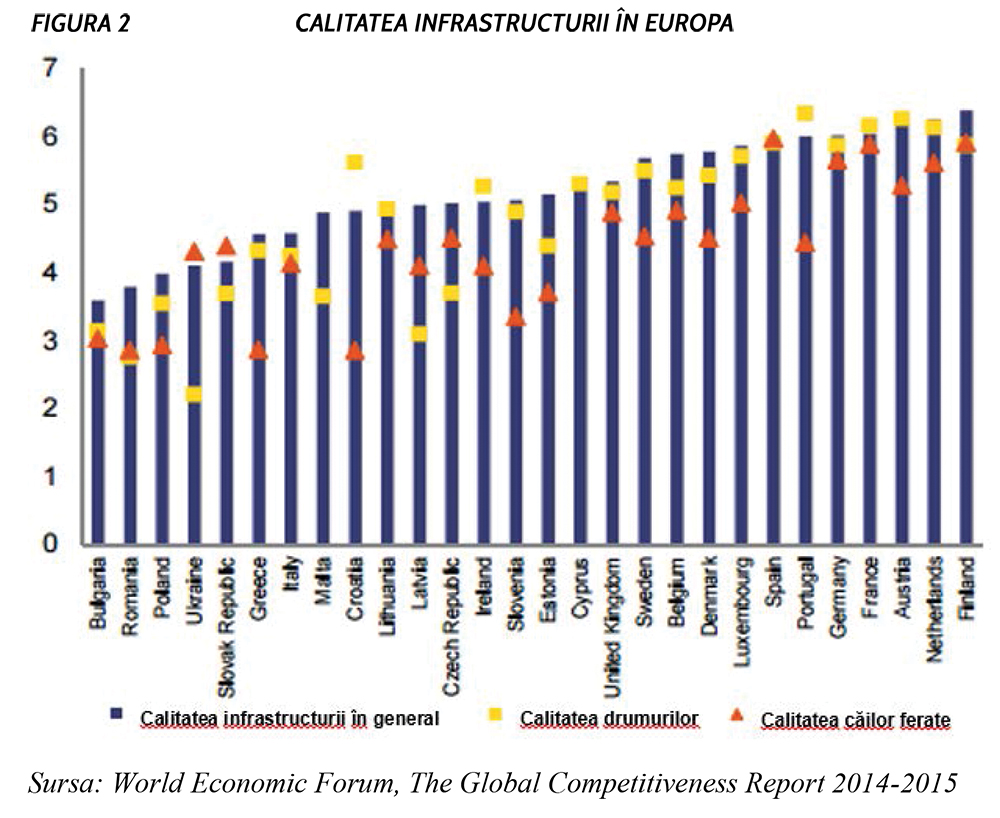

Situația este confirmată și de Raportul Competitivității Globale (Figura 2). Țara noastră, împreună cu Bulgaria, se clasează pe ultimele două locuri din Europa în privința calității infrastructurii. Se observă faptul că până și Ucraina, o țară aflată în război și marcată de corupție endemică, stă mai bine în ansamblu decât țara noastră (infrastructura Ucrainei provenind în mare parte din perioada URSS).

Comentariile care urmează acoperă doar rețelele de transport rutier și de gaze, însă concluziile sunt valabile și pentru celelalte tipuri de infrastructuri.

Croația, țară cu o geografie complicată și un relief dificil, are un scor foarte bun pentru infrastructura rutieră, în condițiile în care a construit-o înainte să fie membră a Uniunii Europene. În materie de calitate a drumurilor, Croația este chiar peste Marea Britanie, care a fost părintele fondator al tuturor infrastructurilor de transport europene moderne, căi ferate, și drumuri.

Italia și Grecia au scoruri mai mici decât Lituania, Cehia, Slovenia și Estonia, în condițiile în care aceste țări au beneficiat de alocări mari de fonduri europene în anii ’80-’90, când Uniunea Europeană era mult mai generoasă. Starea mai slabă a infrastructurilor acestora este legată și de modelul lor de guvernanță/guvernare.

A se remarca, de asemenea, și poziția bună a Spaniei și a Portugaliei, care confirmă faptul că atragerea fondurilor europene poate îmbunătăți masiv și relativ rapid calitatea infrastructurii dintr-o țară.

O parte din țările Europei Centrale și de Est (Cehia și Țările Baltice), pe ansamblu, are însă scoruri bune la infrastructuri.

REȚELELE DE AUTOSTRĂZI DIN REGIUNE

Analizând situația autostrăzilor existente în regiunea noastră (Harta 1), se remarcă faptul că Ungaria, țară mică, fără ieșire la mare, are de departe infrastructura cel mai bine pusă la punct (și nu doar infrastructura de transport rutier, ci și cea energetică, țara vecină fiind un hub adevărat).

Teoria dezvoltării economice clasice susține că cel mai repede se dezvoltă țările care au ieșire la mare pentru că acestea sunt conectate la marile rute comerciale, în timp ce handicapul cel mare îl au țările care nu au ieșire la mare. Această teorie este însă combătută de exemplul Elveției, al Austriei, al Luxemburgului, dar și al Ungariei. Budapesta a avut, în ultimii 25 de ani, o politică coerentă și coordonată de transformare a țării într-o poartă de intrare în Europa pentru a-și maximiza avantajul poziției geografice și pentru a-și crește relevanța strategică, indiferent de succesiunea partidelor la guvernare. Ungaria este o țară care are șapte vecini și care a devenit un punct obligatoriu de trecere atât pentru români, cât și pentru bulgari și sârbi, dar și pentru turci și greci în comerțul cu vestul și cu nord-vestul, respectiv cu nordul Europei. Este o țară cu un relief relativ plat, cu capitala amplasată în centru. Budapesta și regiunea înconjurătoare (traversată de Dunăre) sunt inima economică a țării, distanțele între capitală și frontiere sunt mici, iar geografia este blândă (doar câțiva munți mici în zona de nord). Capitala Ungariei a beneficiat și de un avantaj istoric, fiind al doilea oraș al Imperiului Austro-Ungar, iar multe drumuri porneau de la ea încă de atunci, radial, pe diverse direcții. Ungaria avea, în anul 2014, 1.400 km de autostrăzi și o densitate a drumurilor de 1.720 km/1.000 km2, cu 50% peste media EU-15. Budapesta a urmărit o politică de transformare a țării în poarta de intrare în Europa nu numai în ceea ce privește transportul rutier, dar și cel feroviar, aerian, tranzitul de gaze naturale, de energie și de comunicații.

Spre exemplu, încă din anii ’90, Matav (compania similară Romtelecom) făcea investiții pentru transformarea Ungariei într-o țară de tranzit pentru comunicații, ceea ce aducea venituri prin decontările internaționale. Același lucru era urmărit, ca și intenție strategică, și în ceea ce privește aeroportul de la Budapesta. Huburile aeriene în Europa Centrală și de Est erau în acea vreme München, Viena, Budapesta. Între timp, Budapesta și Viena și-au redus importanța, rămânând dominant München-ul. Aceasta, deoarece companiile aeriene naționale care operau de pe cele două aeroporturi au intrat în dificultate din cauza managementului defectuos. Malev este și acum în stare de insolvență, în timp ce Austrian Airlines a fost preluată de Lufthansa (ceea ce a redus traficul aerian pe aeroportul din Viena). În perioada de glorie a Budapestei ca hub regional de transport aerian, aceasta era conectată cu aproape 30 de destinații din regiune.

De la momentul aderării României la Uniunea Europeană s-a tot vorbit despre adoptarea euro. S-a avansat mai întâi anul 2015. După criza economică și financiară din 2007-2008 termenul s-a îndepărtat către 2018, pe urmă 2019. Iar recent președintele Klaus Iohannis a anunțat că, obiectivul adoptării euro a rămas, pentru moment nu se are în vedere o dată anume. În sfârșit o poziție cât de cât realistă. Dacă din punct de vedere al criteriilor România este într-o situație bună există un argument care nu stă în picioare la o analiză atentă: competitivitatea.

Au fost destule discuții în ultimul timp, în spațial public, despre acest aspect. Recent, Guvernul României a pus în dezbatere publică programul „România Competitivă” în ideea de a identifica acele obiective și măsuri care să asigure o creștere economică de cel puțin 5%, ritm care să permită României să recupereze din decalajele care o despart de țările dezvoltate. Plecând de la premisa necesității creșterii PIB-ului abordarea este lăudabilă. Din punctul de vedere al creșterii productivității în economie, cu efecte pe termen lung, rămân foarte multe de analizat, și mai ales, de făcut.

Înainte însă de a discuta despre competitivitate și unde se situează România este util să încercăm să clarificăm ce este aceea competitivitate. Chiar așa, ce este de fapt competitivitatea și cum se măsoară ea la nivelul unei țări?

La baza competitivității stă nivelul productivității dintr-o țară. Ca atare, economiile competitive sunt cele care sunt capabile să atingă standarde ridicate și în creștere ale nivelului de trai, permițând tuturor membrilor societății să contribuie și să beneficieze de aceste niveluri de prosperitate. În plus, economiile competitive trebuie să fie și sustenabile – satisfăcând nevoile generațiilor prezente fără a compromite capacitatea generațiilor viitoare de a-și acoperi nevoile.

World Economic Forum (WEF) calculează și publică Global Competitiveness Index – GCI (Indicele Competitivității Globale)1, indice care oferă o imagine de ansamblu a nivelului atins de fiecare țară în ceea ce privește competitivitatea. WEF definește competitivitatea ca fiind „un set de instituții, politici și factori care determină nivelul de productivitate al unei economii, care la rândul său determină nivelul de prosperitate al unei țări”. Plecând de la ideea inițială lansată în 1979 de Klaus Schwab (fondatorul WEF), din 2005, WEF publică indicele pus la punct de profesorul Xavier Sala-i-Martin de la Columbia University în colaborare cu cercetătorii WEF.

„Indicele combină un număr de 114 indicatori care cuprind conceptele importante pentru productivitate. Acești indicatori sunt grupați în 12 piloni: instituții, infrastructură, mediul macroeconomic, sănătate și educație primară, educație superioară și pregătirea profesională, eficiența piețelor bunurilor, eficiența piețelor forței de muncă, dezvoltarea piețelor financiare, gradul de pregătire pentru schimbările tehnologice, dimensiunile piețelor, gradul de sofisticare a mediului de afaceri și inovarea. Toți acești piloni sunt apoi organizați în trei sub-indici, în funcție de nivelul atins în dezvoltarea unei țări. Acești trei sub-indici primesc ponderi diferite în calcularea indicelui general, în funcție de stadiul atins de fiecare economie, în funcție de PNB pe locuitor și ponderea materiilor prime în exportul țării respective”.

Este interesant de văzut cum stă România în acest clasament al competitivității la nivel mondial și apoi să vedem situația și în cadrul Uniunii Europene.

Din cele 140 de țări incluse în The Global Competitiveness Index (GCI) 2015–2016, România se află pe locul 53 cu un indice de 4,32 pe o scară de la 1 la 7, imediat deasupra Bulgariei. Pentru comparație, pe locul întâi se află Elveția (5,76) urmată, în ordine de Singapore (5,68), SUA (5,61), Germania (5,53), Olanda (5,50) și Japonia (5,47). Urmează, printre altele, Franța pe locul 22 (5,15), China pe 28 (4,89), Cehia pe 31 (4,69), Spania pe 33 (4,59), Polonia pe 41 (4,49), Italia pe 43 (4,46), Rusia pe 45 (4,44) Turcia pe 51 (4,37). Surprinzător, pe locul 54, imediat după România apare Bulgaria (cu același indice ca România – 4,32) și în continuare India pe 54 (4,31) Slovenia pe 59 (4,28) și Ungaria pe 63, cu 4,25.

ÎN EUROPA, ROMÂNIA ESTE PE LOCUL 28 DIN 28 DE STATE

Dacă în GCI România stă cât de cât binișor, într-un alt studiu „The Europe 2020 Competitiveness Report: Building a More Competitive Europe 2014 Edition”2 publicat tot de World Economic Forum lucrurile nu sunt chiar atât de frumoase. Studiul, face o trecere în revistă a progreselor înregistrate în propriul program al Uniunii Europene, strategia „Europe 2020” prin care se încerca să se concentreze atenția țărilor membre asupra celui mai important obiectiv, creșterea competitivității.

Strategia Europe 2020 pe care WEF o urmărește cu atenție, cu rapoarte o dată la doi ani, are la bază realizarea „unei creșteri inteligente, sustenabilă și inclusivă, realizată printr-o mai bună coordonare a politicilor la nivel European și național”. Strategia cuprinde trei axe principale:

l Creștere inteligentă: dezvoltarea economiilor bazate pe cunoaștere și inovare;

l Creștere sustenabilă: promovarea unei economii mult mai eficientă, verde și mult mai competitivă/decuplând creșterea economică de utilizarea resurselor și

l Creșterea inclusivă: dezvoltarea unor economii cu grad ridicat de utilizare a forței de muncă, asigurând coeziune socială și teritorială.

În continuare, strategia urmărește șapte inițiative de bază menite să stimuleze creșterea economică și locurile de muncă: 1) Politica industrială în era globalizării; 2) Agenda digitală pentru Europa, 3) Uniunea Inovării: 4) Tineretul în mișcare; 5) Agenda pentru noi abilități profesionale și locuri de muncă; 6) Platforma Europeană împotriva sărăciei; și 7) Europa resurselor eficiente.

Scorurile înregistrate de fiecare țară sunt calculate ca medii neponderate a scorurilor individuale la fiecare din cei șapte piloni. Toate scorurile sunt prezentate pe o scară de la 1 la 7, valorile mai mari indicând o performanță mai bună. În studiu sunt prezentate toate cele 28 țări membre ale UE în 2014.

Să vedem deci, ce scoruri înregistrează România: în cadrul indicelui general România se situează pe locul 28, ultimul din UE cu un scor de 3,64. Primele cinci locuri sunt ocupate în ordine de: Finlanda cu un scor de 5,70, Suedia (5,55) Olanda (5,41) Danemarca (5,32) și Germania (5,28).

În coada clasamentului, pe locul 22, este Polonia (cu un scor de 3,97) Slovacia pe 23 (3,91), Croația pe 24 (3,87), Ungaria pe 25 (3,83) Grecia pe 26 (3,97) și penultimul loc, înaintea României, Bulgaria (3,75).

De altfel în fișa de țară autorii menționează: „România se situează pe locul 28, cea mai joasă poziție în clasamentul Europe 2020 Competitive Index Report. Performanțele sunt ceva mai bune în zona creșterii sustenabile datorită unui nivel acceptabil al producției de energie electrică din resurse regenerabile (locul 11) și a intensității CO2 (locul 14).

România este în urma marii majorități a țărilor membre UE la majoritatea pilonilor de competitivitate, cu excepția câtorva rezultate mai bune la piața forței de muncă și ocuparea acesteia unde se situează pe locul 22. Piața forței de muncă este considerată flexibilă (locul 10 din punct de vedere al practicilor de angajare și concediere) ca și în cazul participării femeilor în sectorul privat (locul 19)”.

Din punctul de vedere al creșterii inteligente, se apreciază că performanța României arată că țara are nevoie să se concentreze pe dezvoltarea unor instituții și a unor structuri de piață solide pentru a putea fi la fel de competitivă ca țările cele mai avansate. La pilonul „mediul antreprenorial”, România este pe locul 23. În ciuda unei atitudini antreprenoriale foarte bună (locul 3) sunt necesare mari eforturi în ceea ce privește componenta competiției (locul 25) și pentru dezvoltarea puternică a clustere-lor (loc 24). Dacă accesul la credite e relativ bun (locul 15), e nevoie de dezvoltarea piețelor financiare mult mai mult. Poate să surprindă multă lume, dar, în ciuda opiniei existenței unei categorii de profesioniști în IT, rezultatele la pilonii agendei digitale și Europei inovative sunt slabe (locul 28 la ambele), ceea ce indică o capacitate foarte slabă pentru inovare. Autorii studiului sunt de părere că „o abordare holistică pentru construirea diferitelor zone de dezvoltare este necesară pentru a permite României să recupereze decalajele de competitivitate față de obiectivele europene”.

Fără a discuta modalitățile de calcul și reprezentativitatea indicatorilor prezentați, rezultă destul de clar că discuția despre România competitivă trebuie să plece de la realitățile acestea. Dincolo de poziționarea pe un loc sau altul în clasamente internaționale, România are nevoie să facă o evaluare realistă a stadiului actual al propriei competitivități. Pilonii folosiți în aceste studii reprezintă principalele aspecte asupra cărora trebuie concentrate eforturile, dacă vrem ca România să facă pași importanți și să iasă din pozițiile codașe pe care le ocupă acum. Altfel, riscurile devin considerabile.

Nici Apple sau Samsung nu mai sunt ce au fost odinioară. În lumea gadgeturilor, odinioară e sinonim cu patru-cinci ani în urmă. Se pare că cei doi giganți mondiali, care au pus la pământ alte nume grele ale industriei, precum Nokia, Sony sau Motorola, sunt pe cale de a fi depășite de dragonii „made in China”, care cresc în cinci ani de la aproape nimic la peste 45 miliarde dolari – valoare de piață – cazul Xiaomi.Pe de altă parte, smartphone-urile au devenit calculatoare cu multiple aplicații. Ceea ce la început era doar un simplu telefon mobil, care intră cu ușurință în buzunar, a ajuns să dețină funcții pe care le îndeplineau multe alte dispozitive: cameră foto și de filmat, GPS, ceas, alarme programabile, calculator cu conexiune la internet, radio, reportofon, redare de muzică și chiar televizor.

Dar, în curând, smartphone-ul va înlocui și portofelul în care ținem banii și cardurile de credit. Această nouă funcție ar putea fi una dintre marile schimbări din domeniul plăților electronice. Deja primii pași au fost făcuți de către marile companii producătoare de smartphone-uri. Apple a fost prima care a intrat pe această piață, prin Apple Pay, dar în prezent portofele electronice sunt oferite și de către restul marilor jucători: Android Pay, Google Pay, Chase Pay și chiar marele lanț de hipermarketuri Walmart a dezvoltat o aplicație care permite plata cu telefonul fără ca să mai fie necesar cardul de credit. Iar creșterea gradului de securitate a utilizării portofelului mobil ar fi o variantă foarte bună pentru tranzacțiile efectuate și de către IMM-uri.

Dezvoltarea în această direcție nu ar implica inovații spectaculoase ale performanțelor smartphone-urilor, ci ar duce la dezvoltarea companiilor care vor asigura transferul și securitatea operațiunilor bancare.

Pentru a se păstra la vârful competiției, Apple și Samsung lansează modele noi și pun accentul pe un marketing cât mai agresiv. Mult așteptata lansare a Apple 7 și 7 Plus, care va veni și în

România în octombrie, nu a mai întrunit nici criticile pozitive ale criticilor și nici entuziasmul fanilor nu mai este atât de mare precum în trecut.

Această supra-saturare a pieței, la care se adaugă lipsa de interes a fanilor care nu mai aleargă să-și upgradeze imediat modelul mai vechi aduce după sine scăderea cotei de piață. La sfârșitul trimestrului al doilea din acest an, cota de piață pentru iPhone scăzuse la 11%, cea mai mică din ultimii șase ani.

Piața chineză, cea mai mare din lume, este din ce în ce mai mică pentru liderii mondiali, Apple și Samsung, deși vânzările de smartphones pe piața chineză s-au dublat în ultimii trei ani, conform companiei de cercetare a pieței, Canalys. În prezent, jocurile sunt făcute de companiile indigene. De exemplu, Xiaomi, fondată în 2010, a ajuns la o valoare de piață de peste 45 miliarde dolari și are reprezentanțe în India și Brazilia și alte patru țări asiatice. Astfel, în China, între primele 10 branduri după vânzări, opt sunt chinezești. În 2011, nu erau decât patru.

Creșterea pieței de smartphone se temperează rapid, în timp ce competiția brandurilor chinezești este tot mai acerbă. Aceasta înseamnă că orice producător este forțat să testeze până la limită inovațiile și să încerce să facă minuni inginerești. Samsung a demonstrat că poate concura cu succes cu cele mai bune companii din domeniu. Însă dacă își asumă riscuri prea mari în materie de inovații tehnice, pot apăreare și erori. Iar îndreptarea acestora nu este deloc ușoară și în niciun caz ieftină.

SAMSUNG A PIERDUT 22 MILIARDE DOLARI

ÎN DOUĂ ZILE PE MÂNA GALAXY NOTE 7

Lucrurile mergeau foarte bine. Samsung a performat foarte bine aproximativ 18 luni pe piața de smartphone și nimic nu anunța o inversare bruscă de trend. În luna februarie din acest an lansase noile Galaxy S7 și Galaxy S7 Edge, ambele modele foarte bine primite atât de către specialiști, cât și de către public. Vânzările au fost excelente, ceea ce a permis ca Samsung să anunțe realizarea celui mai mare profit trimestrial din ultimii doi ani.

În august, a lansat Galaxy Note 7 cu ecran mare a primit iarăși aplauze din partea specialiștilor și s-a bucurat de recenzii excelente în presa de specialitate. Vânzările au atins niveluri record, iar compania coreeană a reușit să depășească livrările de iPhone 7 Plus al lui Apple pentru o întreagă lună.

Apoi, brusc, ceea ce părea a fi un galop de sănătate s-a transformat într-un coșmar. Au început să apară știrile despre cazurile de explozii ale smartphone-ului și ale incendiilor provocate de el.

Dacă ar fi fost doar câteva cazuri izolate, n-ar fi fost o problemă. Însă când știrile au început să devină tot mai dese, Samsung a realizat că nu mai are decât foarte puține opțiuni pentru a rezolva problema.

La doar două săptămâni de la punerea pe piață a noului model, Samsung a fost nevoită să oprească vânzările și să lanseze un amplu program de înlocuire a celor 2,5 milioane de unități pe care le comercializase până atunci la nivel mondial. Pusă în fața evidențelor, s-a văzut nevoită să admită că există un risc crescut ca bateria să se supraîncălzească, să explodeze sau să ia foc.

Din păcate, știrile proaste au continuat să curgă. Autoritatea Federală pentru Aviație din SUA a cerut companiilor aeriene să solicite pasagerilor să nu folosească Galaxy Note 7 la bordul aeronavelor, ceea ce afectează și mai mult reputația Samsung.

Au apărut relatările despre un băiat de șase ani care a suferit arsuri după explozia unui telefon, o mașină care a luat foc, precum și a unei case mistuite de flăcări, toate acestea puse pe seama unui defect de construcție a bateriei.

În toiul acestui scandal, Apple a lansat iPhone 7 Plus, principalul concurent al lui Samsung Note 7 pe segmentul așa-numitelor tabphone. Iar Samsung este pus într-o situație foarte dificilă, neavând încă un plan valabil pentru a reintroduce rapid Galaxy Note 7 pe rafturile magazinelor.

Acest scandal și reducerea încrederii în capacitatea companiei de a-și reface notorietatea se traduc prin pierderi financiare însemnate. În doar două zile, valoarea de piață a Samsung a scăzut cu 22 miliarde dolari. Pe termen scurt, pierderea Samsung este estimată la aproximativ un miliard dolari. Însă efectele retragerii de pe piață a Note 7 și deteriorarea imaginii companiei sunt dificil de evaluat pe termen lung. La numărul total de smartphone-uri vândute la nivel mondial, problemele apărute la modelul fanion nu se vor resimți atât de mult ca la capitolul venituri, dat fiind că este cel mai scump, deci cu cea mai mare marjă de profit.

Prima jumătate a anului 2016 a fost marcată de o sporire a nervozității privind viitorul piețelor globale, generată de o diminuare a schimburilor economice internaționale, creșterea șomajului, fenomenul inflaționist, volatilitatea sectorului financiar și declinul prețului resurselor naturale, precum și de o menținere la nivel ridicat a riscurilor geopolitice. Ritmul extrem de lent al creșterii economiilor (în special a celor emergente) a atras atenția analiștilor, în special prin prisma comparației cu perioada de expansiune de la începutul anilor 2000, perioadă ce a adus acestor piețe o creștere a nivelului de intermediere financiară, a integrării regionale și internaționale, precum și acces la principalii investitori financiari și strategici.

Din păcate, la ora actuală, zona piețelor emergente, și nu numai, este obligată să-și ajusteze în mod agresiv strategiile și politicile, pentru a face față noilor realități și provocări de ordin structural (unii analiști se întreabă dacă nu cumva traversăm un nou „moment Lehman”) și a asigura condițiile pentru o dezvoltare susținută pe termen mediu și lung. Însă puține instituții sau grupuri bancare implementează măsurile necesare; se pare că multe instituții refuză să accepte situația curentă ca un nou standard și preferă să utilizeze o strategie de așteptare sau de efort minim, în speranța că avem de-a face cu un simplu fenomen de ciclicitate. Și mai grav, există exemple de instituții ce au acumulat resurse financiare datorită suportului autorităților financiare, resurse ce nu au fost canalizate către procesul de creditare. Iar în zona central și est europeană, în multe cazuri, așteptările privind gradul de sofisticare și capacitatea băncilor din Zona Euro sau chiar globale cu prezența locală de a face față cu succes unor evoluții de piață negative, comparativ cu băncile de stat în era pre-privatizare, continuă să genereze dezamăgire în rândul persoanelor și instituțiilor implicate. Toate aceste dezvoltări creează premisele pentru o volatilitate și vulnerabilitate sporită a piețelor financiare, transpusă în termeni bursieri prin scăderea de multe ori dramatică a valorii de piață a instituțiilor bancare – se reflectă astfel în mod clar senzitivitatea crescută a sectorului bancar la evoluțiile negative ale situației economice locale și internaționale.

BĂNCILE ÎȘI AJUSTEAZĂ MODELUL DE AFACERI

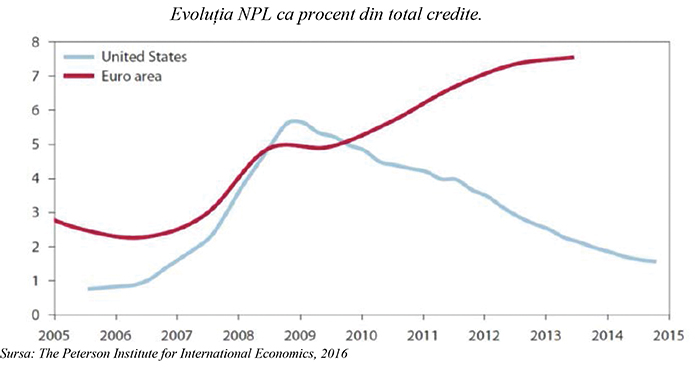

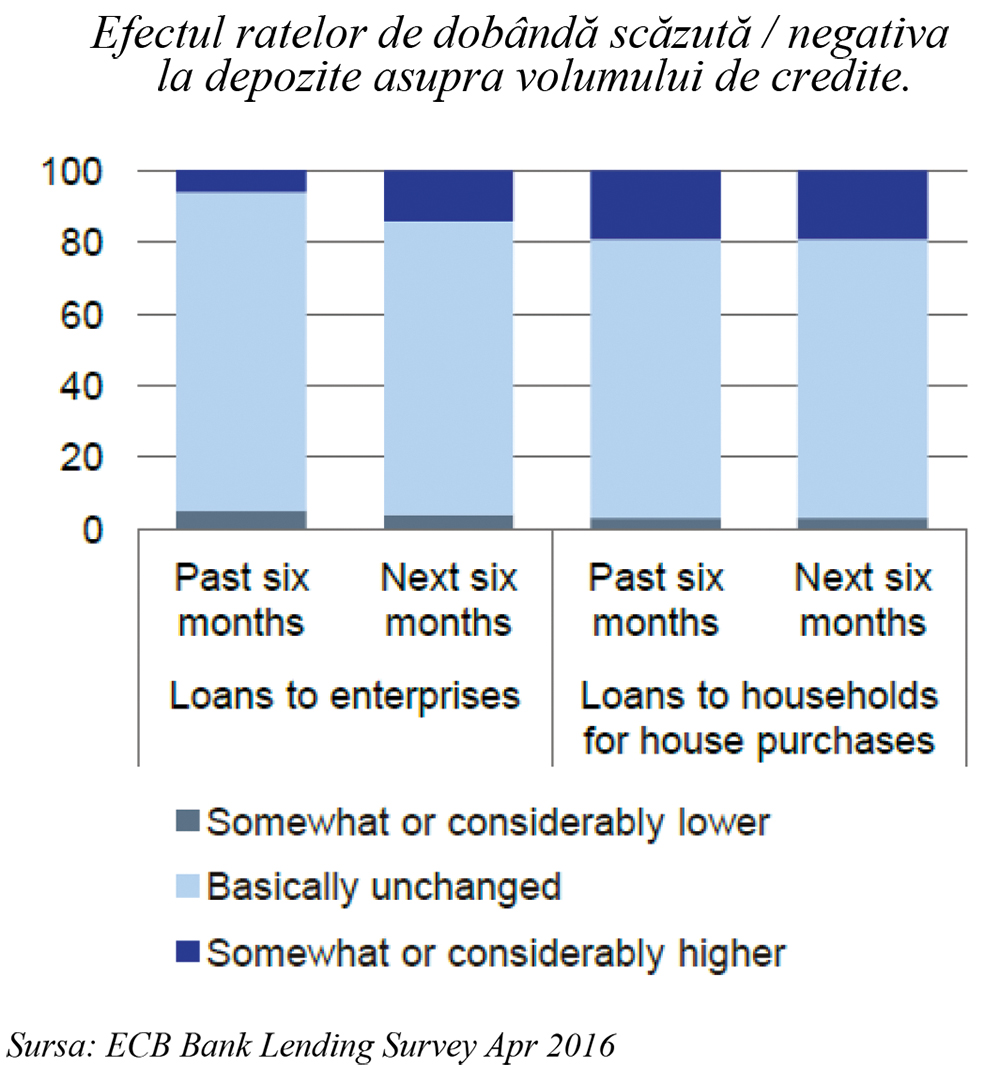

Scăderea valorii de piață pentru instituțiile financiar-bancare reflectă însă și viziunea investitorilor privind magnitudinea eforturilor ce trebuie făcute pe termen scurt de aceste instituții în legătură cu ajustarea modelului de afaceri, pentru a face față cu succes provocărilor legate de încetinirea creșterii economice, nivelului scăzut al dobânzilor, precum și înăspririi cerințelor legale și de reglementare din partea autorităților. În acest context, calitatea portofoliului de active produce un important sentiment de îngrijorare pentru toate părțile implicate – autorități regionale și naționale, clienți, investitori. În mod concret, la nivel continental, sunt remarcate eforturile Băncii Centrale Europene (BCE) de a ține sub control fenomenul împrumuturilor neperformante (NPL) și mă refer atât la expunerile existente, cât și cele ce pot apărea în viitor. Acest fenomen a început să se manifeste la un nivel periculos începând cu anul 2008, înscriindu-se în plan european pe un trend constant de creștere, trend ce va continua și în anii viitori, cu implicații asupra lichidității și profitabilității bancare și implicit asupra stabilității sistemului financiar bancar (vezi graficul de mai jos).

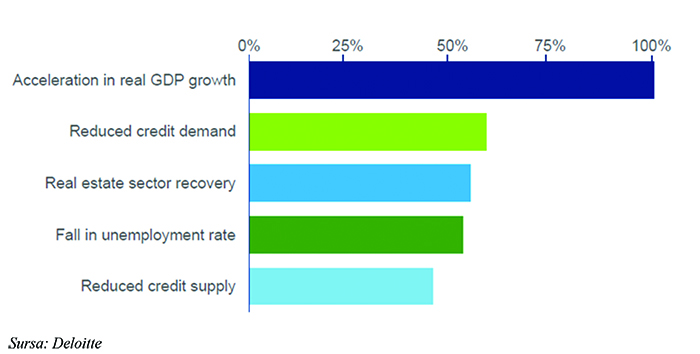

Până când vom rămâne, în principal, doar martorii acestui trend de creștere a NPL? Părerile sunt diverse cu privire la factorii ce au capacitatea să inverseze acest trend, însă creșterea economică este întotdeauna menționată ca un factor principal:

Reacția factorilor de decizie și autorităților a început să fie percepută ca pe alocuri ineficientă și ilustrând legea descreșterii utilității marginale. Multe din inițiativele Băncii Centrale Europene sunt de notorietate prin lipsa efectului scontat, cum ar fi Quantitative Easing (fondurile devenite disponibile nu au ajuns în economia reală, ci s-au întors în mare parte tot la BCE) sau „marșul” dobânzilor către zona negativă; vezi graficul de mai jos.

Totuși, muniție încă mai există: în perioada recentă s-au implementat inițiative pozitive în ceea ce privește combaterea fenomenului NPL și mă refer în principal la noi metodologii ce permit identificarea și cuantificarea cu acuratețe a NPL, pe baza unui set de variable/definiții comune stabilite de către Autoritatea Bancară Europeană, concomitent cu înăsprirea reglementărilor privind evaluarea garanțiilor, cerințele de raportare sau nivelul de provizionare. O atenție sporită este necesară în cazul definirii expunerilor neperformante, la ora actuală existând în spațiul european un amalgam de astfel de definiții atât implicite (bazate în special pe standarde contabile naționale sau internaționale sau pe ideea de default), cât și explicite, afectând activitățile de raportare, de consolidare a informațiilor la nivel regional, principiile de transparență, precum și disciplina de piață. Este necesar, având în vedere configurația sistemului bancar european, să se poată face trecerea de la tranzacții cu portofolii localizate național la portofolii cross-border, armonizate din punct de vedere al caracteristicilor individuale.

CREDITELE NEPERFORMANTE AFECTEAZĂ OFERTA BANCARĂ

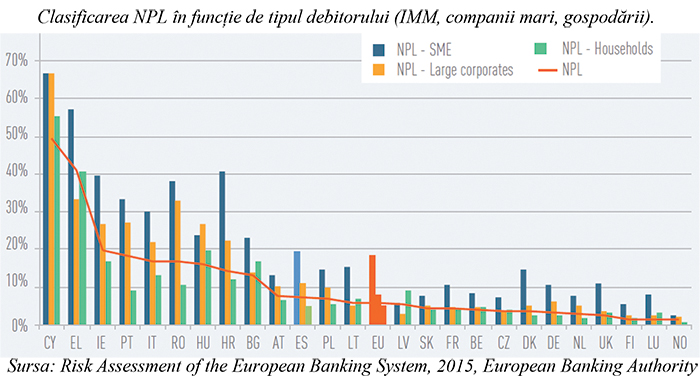

Îngrijorarea autorităților și, corolar, atenția care se acordă problemei reprezentate de NPL derivă, în principal, din faptul că acest fenomen de creștere a expunerilor neperformante afectează în mod negativ unul din principalele motoare ale creșterii economice, respectiv oferta de finanțări a băncilor, prin absorbția de resurse și capacitate operațională, blocarea capitalurilor în zone neproductive, reducerea profitabilității. În multe țări (inclusiv România) procesele lente sau incorect aplicate de workout afectează efortul de restructurare a companiilor și implicit revigorarea economică, în special în ceea ce privește „coloana vertebrală” a economiilor – companiile mici și mijlocii (vezi graficul alăturat).

Impactul asupra instituțiilor bancare este imediat și pe un spectru larg, atât de natură subiectivă – de imagine și reputație în raport cu deponenții, acționarii și autoritățile sau de demoralizare a personalului bancar, precum și, mai ales, de natură obiectivă – cum ar fi creșterea costului de refinanțare și a cheltuielilor cu provizioanele, administrative, cu resursa umană, noi tehnologii, de natură legală sau cele legate de implementarea la cererea autorităților de proceduri și reguli mai stricte. La nivel macro, se afectează și capacitatea de implementare a politicilor monetare – băncile ce au ca principală preocupare adecvarea capitalului și volumul provizioanelor sunt mult mai puțin susceptibile să aibă un răspuns normal, adecvat, la măsurile de politică monetară ale autorităților centrale.

Într-un recent interviu pe care l-am acordat agenției News.ro, am trecut în revistă câteva dintre problemele cu care se confruntă industria românească de explorare și exploatare a petrolului și gazelor. Sunt probleme care au un impact negativ asupra investiţiilor, care generează pierderi în economie şi care produc o îngrijorătoare și nefericită reducere a numărului de locuri de muncă. Sunt, de altfel, probleme pe care Asociația Română a Companiilor de Explorare și Producție Petrolieră (ROPEPCA) le reclamă de multă vreme și le notifică constant către autorități. Reiau acum prezentarea câtorva astfel de probleme, așa cum sunt ele semnalate deja de către Asociația ROPEPCA la nivelul Guvernului României, acolo unde am atras atenția că provocările întâmpinate în prezent de industria de țiței și gaze din România generează un impact negativ semnificativ în materie de investiții care urmăresc descoperirea de noi resurse energetice, atât de necesare în perspectiva contracarării declinului actual înregistrat de producția internă.

Provocările sunt atât de natură externă și globală (de exemplu fluctuațiile la prețul petrolului, conflictele armate care pun mari probleme de securitate regională, actele majore de terorism care aruncă în aer stabilitatea unor piețe), cât și de natură internă (probleme de stabilitate legislativă, probleme de birocrație excesivă, probleme de fiscalitate ridicată, probleme de neîncurajare a investițiilor etc). Pierderea industriei este mai ales o pierdere națională, să nu uităm că avem zone monoindustriale unde comunitățile depind de exploatarea resurselor naturale (a hidrocarburilor, în special), iar lipsa politicilor care să încurajeze investițiile în continuarea proiectelor de exploatare conduce la lipsirea acestor comunități de locuri de muncă vitale. Fiecare companie din sectorul de petrol și gaze este supusă presiunilor interne și externe, iar riscul de blocaj economic, dat de cumulul de factori de presiune, poate conduce inclusiv la reducerea numărului de locuri de muncă.

Una dintre problemele recurente întâmpinate de companiile petroliere, pe care dorim să o aducem la cunoștință, constă în procesul extrem de îndelungat şi profund birocratic de aprobare a actelor adiționale pentru acorduri de concesiune petrolieră. Actele adiţionale sunt semnate de către titular şi ANRM, urmare a unor procese de negociere, normale pentru orice situaţie contractuală ce se impune a fi modificată ca urmare a intervenirii unor schimbări ale aspectelor agreate sau prelungirea unor termene contractuale. Conform art. 31 alin (3), actele adiţionale încheiate intră în vigoare la data aprobării lor de către Guvern.

Prin adoptarea acestui text de lege, este evident că intenţia legiuitorului nu a fost aceea de a crea reale sincope în executarea acordurilor petroliere prin lăsarea în nelucrare a aprobării necesare pentru durate nedeterminate. Mai mult decât atât, nu se poate interpreta că intenţia legiutorului ar fi fost aceea de a avea în vedere situaţiile practice curente, când termenele contractuale din acordurile petroliere au expirat, fără însă ca aspectul de validitate al actului adiţional să fi fost rezolvat. Concret, această procedură presupune avizarea iniţială de către variate ministere a actelor adiţionale, în sensul pronunţării cu privire la legalitatea şi oportunitatea acestora. Acest procedeu pare a fi destinat a verifica legalitatea unui act asumat deja de către autoritatea publică învestită în domeniul gestionării resurselor minerale (ANMR), prin semnarea actului adiţional respectiv, ba chiar mai mult, a se determina oportunitatea unor aspecte contractuale, de cele mai multe ori de natură tehnică, ce exced în mod evident competenţa ministerelor avizatoare. Mai mult decât atât, există o practică de neconsecvenţă cu privire la determinarea ministerelor avizatoare, astfel încât numărul acestora fluctuează fără a exista transparenţă cu privire la criteriile de alocare. Acest aspect este de natură a influenţa planificarea operaţiunilor, întrucât inexistenţa unei constanţe în procedura de aprobare a actelor adiţionale afectează planurile efectuate de titulari care au nevoie de predictibilitate în evaluarea angajamentelor lor contractuale şi deci operaţionale. Pe fluxul decizional intern din cadrul Guvernului României, ministerele responsabile cu avizarea actelor adiționale au ridicat o serie de comentarii cu privire la conţinutul actelor adiţionale din punct de vedere al unor aspecte ce nu ţin de eventuala nelegalitate sau nulitate absolută a acestor acte, ci de aspecte care nu pot fi nici pe departe asociate cu crearea unor dispoziţii mai favorabile pentru stat, ce nu ar fi fost avute în vedere la semnarea actelor adiţionale (menţionăm cu titlu exemplificativ comentarii cu privire la necesitatea prevederii exprese a obligaţiei titularului de a respecta prevederile legale dintr-un anumit domeniu, fiind de notorietate, nejuridică chiar, obligaţia generală de a respecta prevederile legale obligatorii, chiar fără menţionarea lor expresă). Aceste tipuri de comentarii au dus la prelungirea nejustificată a orizontului de timp necesar avizării în interiorul Guvernului, respectiv la depășirea termenelor finale din cadrul acordurilor de concesiune.

Dorim astfel să atragem atenția asupra acestei situaţii paradoxale, care în lipsa unei decizii ferme care să deblocheze întregul proces, se poate prelungi pe termen nedefinit, cu consecințe negative profunde atât pentru statul român, cât și pentru industria de țiței și gaze din România. Este imperios necesar ca organismele „avizatoare” să fie expres prevăzute în acte normative primare, cu atribuții clare, cu termene de respectat, astfel încât să se poată evita incertitudini cu privire la categoria instituțiilor implicate, competențele acestora etc.

CONCLUZII:

Asociația Română a Companiilor de Explorare și Producție Petrolieră (ROPEPCA) reunește 19 dintre cei mai importanți deținători de acorduri de concesiune petrolieră încheiate cu statul român. Membrii ROPEPCA dețin majoritatea acordurilor de concesiune petrolieră pentru blocurile de dezvoltare și producție onshore din România, reprezentând pentru anul 2014 investiții cumulate de 1,5 miliarde euro, o cifră de afaceri de aproape cinci miliarde euro, contribuții către bugetul de stat de 2,5 miliarde euro, precum și crearea a 18.200 locuri de muncă.

Industria petrolului și gazelor naturale este o industrie care necesită investiții de sute de milioane și chiar de miliarde de dolari pentru ca producția să fie menținută la cote de sustenabilitate economică, care se transpune în profit atât pentru stat și pentru comunitățile relevante, cât și pentru companiile care exploatează zăcămintele naturale.

Aceste sute de milioane de dolari se regăsesc în economia națională și chiar în bugetele publice prin impactul pe orizontală al acestei industrii, care creează și menține mii de locuri de muncă. Orice decizie politică care nu încurajează investițiile în această industrie duce de fapt la pierderi economice la nivelul bugetelor publice, cât și la pierderi socio-economice greu de recuperat. Gradul excesiv de birocrație și un regim fiscal neprietenos aplicat industriei pot provoca blocaje reale în rândul companiilor petroliere; în plus, ele pot genera de la pierderi de locuri de muncă, la pierderi directe de venituri din bugetele publice (redevențe, taxe și impozite). Statul român nu-și poate permite nici să distrugă această „pușculiță bugetară”, dar nici să o supra-exploateze la nesfârșit, fără să încurajeze realimentarea ei.

Recent, o organizație internațională a considerat că între cei mai influenți 100 de actori din sistemul global contemporan, 68 sunt corporații și 32 sunt state. Ceea ce înseamnă că guvernanța corporatistă are un cuvânt greu de spus nu doar în ceea ce privește configurarea piețelor, dar și în reformarea statelor, restructurarea sistemului internațional. În ce măsură guvernanța corporatistă se potrivește sau nu guvernării statale este o temă de dezbatere continuă. Personal, nu cred că se poate transfera integral guvernanța corporatistă în guvernarea statelor, dar statele nici nu pot face abstracție de caracteristicile post-criză ale evoluției corporatismului.

Un CEO sau manager de companie are ca ghid principal planul de afaceri. Acesta înseamnă o planificare a drumului pe care intenționează să-l parcurgă compania, într-o durată de timp.

Proiectul de țară, util pentru cetățeni

Dar dacă sistemul internațional actual și cel viitor este caracterizat de mulțimea interdependențelor complexe globale, în care actori statali și non-statali (ex. firme, companii, corporații) interacționează, în care acționarii (în cazul companiilor) și forțele politice împreună cu partenerii sociali (în spațiul unei țări sau al unei organizări regionale) sunt interconectați la fluxuri evolutive pe care le gestionează rațional sau prin reacție conjuncturală, înseamnă că managerii publici sau privați au datoria de a analiza, prevedea, evalua și performa pe calea stabilită de titularii entităților amintite.

Nu neapărat pentru a se inspira din guvernanța corporatistă, ci din datoria de a face față provocărilor generate de aspirațiile mediului intern și realitatea interdependențelor globale, liderii unei țări trebuie să aibă mereu în față un proiect de țară. Aceasta și din obligația de a oferi cetățenilor bunurile publice absolut necesare dezvoltării individuale și comunitare, dar mai ales pentru a prospecta posibilitatea creării de noi valori (economice, sociale, culturale etc.) și avantaje competitive în durată medie și lungă.

Actorii sociali și rolul lor în proiectul de țară

Pe baza unui astfel de proiect, asumat la nivel național, partidele politice pot intra într-o competiție constructivă și găsesc suport pentru elaborarea programelor de guvernare. Totodată, se generează un obiectiv de mobilizare a forțelor creatoare care au capacitatea creșterii competitivității țării și progresului social pe care-l așteaptă cetățenii.

Procesul integrării europene a fost și va fi una din modalitățile cele mai recunoscute de gestionare a interdependențelor complexe globale. România, ca țară membră a UE, nu s-a inserat deplin în procesul integraționist european. Nu și-a propus un obiectiv de țară realist și susținut în contextul integraționist european și global. Nu a adus cetățenilor proprii beneficiile maxime din statutul de membru al respectivei organizații regionale. Nu și-a construit profilul de țară care să o impună ca partener sigur și eficient, mărginindu-se să opereze în mediul european și internațional prin formula tradiționalistă de „aliat”. Nici măcar structurile de piață interne nu și-au definit clar interesele în Piața Unică, iar guvernul și partenerii sociali au lăsat la voia întâmplării obiectivul integrării economice. Pe scurt, după aproape 10 ani de la aderarea la UE, țara noastră nu a fost în măsură să-și contureze o identitate de țară europeană viguroasă, ci a operat mai mult contextual și prin răspunsuri la determinările altor entități continentale și internaționale, prin adaptare la impulsuri acționale interne și externe.

În sine, un proiect de țară nu poate oferi nici măcar substanța credibilă vreunei intenții propagandistice. Este nevoie de consensualizarea și mobilizarea tuturor energiilor creatoare, a resurselor de suport al programelor de dezvoltare, dar mai e nevoie și de un leadership autentic, credibil și determinat care să ducă proiectul spre programare, aplicare, comunicare, evaluare și interconectare cu toate entitățile care pot sprijini eficientizarea obiectivelor propuse. Firește, consultarea și implicarea forțelor politice este de la sine înțeles, căci ele vor asigura guvernarea țării. Dar tot atât de importantă va fi implicarea mediului de afaceri, a celui academic, a tuturor partenerilor sociali, a întregii expertize sociale, economico-financiare și politice. Căci un proiect de țară trebuie să fie pentru Țară și pentru respectul de sine al fiecărui cetățean român!

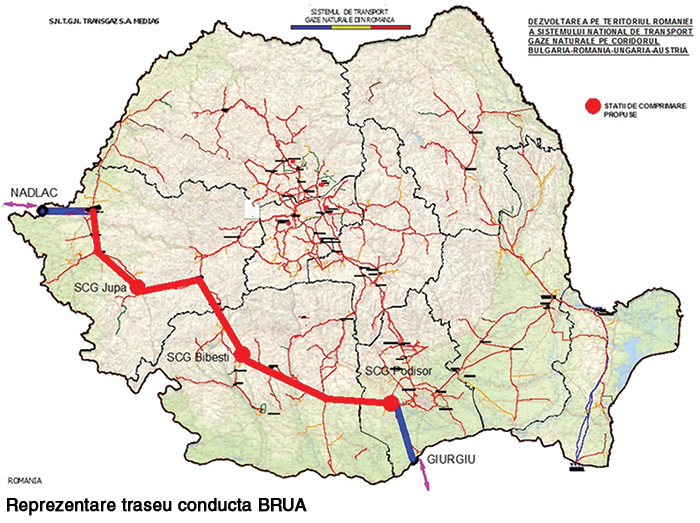

Operatorul român de transport al gazelor naturale SNTGN Transgaz SA a parafat, în luna septembrie, acordul privind accesarea grantului în valoare de 179 milioane euro, parte a Mecanismului Conectarea Europei, prin care se vor derula lucrările de pe teritoriul României la gazoductul Bulgaria – România – Ungaria – Austria (BRUA). Evenimentul a avut loc în cadrul reuniunii Grupului pentru conectarea reţelelor de gaze naturale din Europa Centrală şi de Sud-Est (CESEC), organizat la Budapesta, iar semnarea Contractului de finanțare CEF (Connecting Europe Facility) de către Dirk Beckers, director executiv INEA (The Innovation and Networks Executive Agency), Ion Sterian, președinte al Consiliului de Administrație al SNTGN Transgaz SA și Petru Ion Văduva, director general al SNTGN Transgaz SA, s-a efectuat în prezența vice-președintelui Comisiei Europene împuternicit cu Uniunea Energetică Maroš Šefčovič, a comisarului pentru Energie și Schimbări Climatice Miguel Arias Cañete și Victor Grigorescu, ministrul Energiei din România. Datorită susținerii financiare din partea UE, Transgaz va avea posibilitatea să consolideze până în anul 2020 o parte importantă a sistemului de transport gaze naturale din România, în beneficiul securității în aprovizionarea cu gaze a României și a regiunii.

Susţinut de Guvernul României, BRUA este un proiect strategic pentru ţară şi regiune, contribuind la dezvoltarea economică a României prin relansarea industriei sectoriale pe orizontală. Se estimează că acest proiect va permite crearea a cca.4000-5000 locuri de muncă pe durata execuţiei, respectiv cca. 300-400 locuri de muncă pe durată nedeterminată.

Proiectul BRUA presupune construirea unui nou coridor de transport gazifer care va tranzita teritoriul României şi va atrage pe piaţa românească şi europeană noi resurse de gaze. Cu acelaşi prilej, SNTGN Transgaz SA a agreat cu operatorii de transport din Ucraina, Bulgaria şi Grecia aprofundarea cooperării pentru asigurarea unui flux bidirecţional şi neîntrerupt de gaze naturale prin conducta Trans-Balcanică şi a semnat, împreună cu operatorii din Grecia, Bulgaria şi Ungaria, o declaraţie privind dezvoltarea viitoare a Coridorului Vertical. Accesarea fondurilor europene pentru acest proiect confirmă importanţa europeană a proiectului BRUA şi consolidează profilul energetic al României. De asemenea, realizarea acestui proiect pe teritoriul României va dinamiza sectorul construcţiei de infrastructuri energetice, va asigura crearea de noi locuri de muncă pentru lucrările de execuţie şi pentru exploatare. În perspectivă, noua infrastructură va fi conectată la posibilele noi surse de gaze din Marea Neagră. Potrivit Agerpres, ministrul român al Energiei a reconfirmat, alături de omologii din Grecia, Bulgaria şi Ungaria, susţinerea pentru constituirea Coridorului Vertical de gaze naturale, o iniţiativă ce vizează conectarea proiectelor din regiune în vederea creării unui coridor integrat de transport gaze naturale pe direcţia Nord-Sud. De asemenea, ministrul Victor Grigorescu a subliniat importanţa consolidării cooperării din cadrul CESEC cu statele din Comunitatea Energiei, în mod special, pentru dezvoltarea proiectelor energetice de interconectare cu Republica Moldova.

Realizarea infrastructurii BRUA va ridica nivelul de securitate energetică a României prin asigurarea, în perspectivă, a accesului la surse şi trasee diversificate pentru aprovizionarea cu gaze şi a interconectării la piaţa energetică regională şi europeană. De asemenea, realizarea acestei infrastructuri va deschide noi oportunităţi pentru implicarea furnizorilor de echipamente şi servicii energetice din România şi din restul Europei şi va asigura crearea de noi locuri de muncă pentru lucrările de execuţie şi pentru exploatare pe teritoriul României. În perspectivă, noua infrastructură va fi conectată la posibilele noi surse de gaze din Marea Neagră, se arată într-un comunicat al Guvernului, citat de Agerpres.

Obiectivele proiectului BRUA

diversificarea surselor de alimentare cu gaze naturale a țărilor europene;

transportul spre pieţele Central Europene a rezervelor de gaze naturale din regiunea Caspică;

asigurarea pe direcţia Bulgaria a unei capacităţi de transport de 1,5 miliarde m3/an gaze naturale;

dezvoltarea în Faza 1 a unei capacități de transport pe direcția Ungaria de 1.75 miliarde m3/an;

dezvoltarea în Faza 2 a unei capacități de transport pe direcția Ungaria de 4.4 miliarde m3/an;

securitatea alimentării cu gaze a României prin acces la noi surse de gaze.

Acordul este rezultatul demersurilor intense din ultimii ani pentru poziţionarea cât mai avantajoasă a proiectelor energetice propuse de companii româneşti pe lista obiectivelor strategice prioritare ale Uniunii Europene, pentru a primi sprijin financiar. Secţiunea din România a coridorului de transport al gazelor BRUA a fost selectată în competiţia din cadrul formatului regional CESEC ca fiind o prioritate europeană, contribuind la procesul de integrare a pieţei, respectiv la încurajarea competitivităţii şi la consolidarea siguranţei în aprovizionare a UE.

Având în vedere trendul ascendent al dependenței Uniunii Europene de importuri de gaze naturale, pe fondul creșterii constante a cererii, precum și al scăderii producției interne, asigurarea securității în aprovizionarea cu gaze naturale reprezintă o necesitate. Ținând cont de perspectiva materializării unor noi proiecte care vizează diversificarea rutelor de transport gaze naturale din Regiunea Mării Caspice înspre Europa Centrală, precum și a unor noi surse de gaze naturale în perimetrele off-shore din Marea Neagră, Transgaz va realiza un nou coridor de transport gaze naturale care să asigure valorificarea volumelor de gaze naturale aferente acestor surse pe piața românească și europeană și posibilitatea curgerii fizice bidirecționale permanente pe interconectările cu Bulgaria și Ungaria. Proiectul BRUA („Dezvoltarea pe teritoriul României a Sistemului Naţional de Transport Gaze Naturale pe coridorul Bulgaria-România-Ungaria-Austria”) constă în construirea unei conducte noi de transport gaze care va conecta Nodul Tehnologic Podișor cu Stația de Măsurare Gaze Horia pe direcția Podişor – Corbu – Hurezani – Haţeg – Recaş – Horia.

Conducta în lungime de aproximativ 528 km va avea un diametru de 32, iar presiunea de proiectare este de 63 bar. Această conductă de transport va permite în viitor interconectarea cu conductele care vor avea ca surse potențiale de alimentare gazele lichefiate de la țărmul Mării Negre (Proiectul AGRI) și gazele din Marea Neagră.

În conformitate cu prevederile Normelor Tehnice pentru proiectarea şi execuţia conductelor de transport gaze naturale, lăţimea culoarului de lucru pentru montajul conductei este de 21 m în terenuri agricole, păşune, fânaţ şi terenuri neproductive, iar pentru zonele de vii, livezi, păduri, culoarul de lucru este de 14 m.

Suprafața totală de teren care va fi ocupată cu lucrările pentru construirea obiectivului de investiții este de aproximativ 1.039 ha, din care suprafaţa de teren ocupată temporar este de aproximativ 1.025 ha, iar suprafața de teren ocupată definitiv este de aproximativ 14 ha.

De-a lungul traseului, pe cele 11 județe, conducta de transport gaze traversează următoarele obstacole: căi de acces (drumurile naţionale DN, drumurile judeţene DJ, drumurile comunale DC, linii de cale ferată CF), ape cadastrate şi ape necadastrate, văi şi canale, conducte de petrol, gaze, apă, rețele de telecomunicații (fibră optică), precum și zone împădurite.

BRUA pe teritoriul României are două faze

Faza 1:

Conductă de transport gaze naturale Podișor – Recaș în lungime de aprox. 478 km;

SCG Podișor, SCG Bibești și SCG Jupa, fiecare stație fiind echipată cu câte două agregate de comprimare (unul în funcțiune şi unul în rezervă), cu posibilitatea de asigurare a fluxului bidirecţional de gaze.

Faza 2:

Conductă de transport gaze naturale Recaș – SMG Horia în lungime de aproximativ 50 km;

Amplificare SCG Podișor, SCG Bibești și SCG Jupa, fiecare stație fiind echipată cu încă un agregat de comprimare.

Traseul conductei

Traseul conductei urmează în general direcția SE-V și va traversa teritoriul județelor Giurgiu, Teleorman, Dâmbovița, Argeș, Olt, Vâlcea, Gorj, Hunedoara, Caraș-Severin,Timiș și Arad.

Pe acest traseu se vor amplasa trei stații de comprimare gaze naturale, după cum urmează:

Stația de Comprimare Gaze (SCG) Podișor: în zona nodului tehnologic (NT) Podișor (jud. Giurgiu);

Stația de Comprimare Gaze (SCG) Bibești: în zona nodului tehnologic (NT) Hurezani (jud. Gorj);

Stația de Comprimare Gaze (SCG) Jupa: în zona localității Zăgujeni (jud. Caraș-Severin).

De asemenea, de-a lungul traseului conductei se vor amplasa 43 robinete de secționare, precum și 20 stații de protecție catodică.Proiectul BRUA (împărţit pe două faze conform recomandării CESEC) se regăseşte pe lista actualizată a proiectelor de interes comun adoptată de Comisia Europeană în noiembrie 2015 şi face totodată parte din planul de Dezvoltare a Sistemului Național de Transport Gaze Naturale 2014-2023 aprobat de ANRE.

Pe marea tablă de șah a lumii se pare că nu s-au epuizat toți pionii și se fac mutări în mod constant, din care rezultă noi jocuri geostrategice, unele mai inovatoare ca altele.

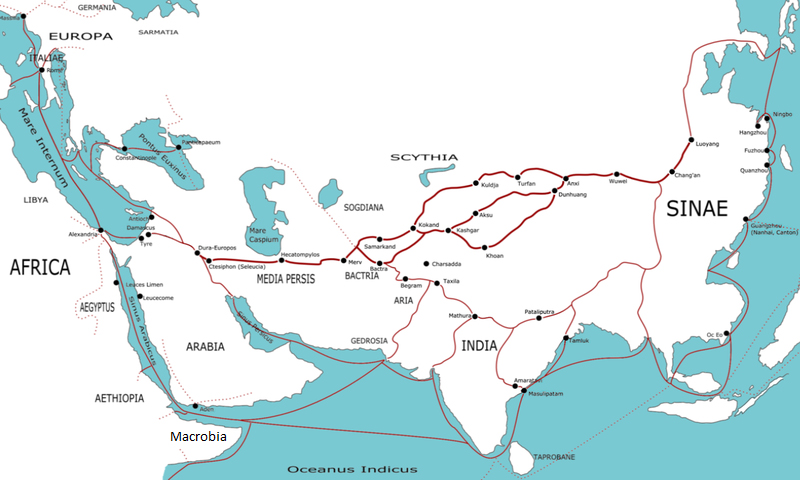

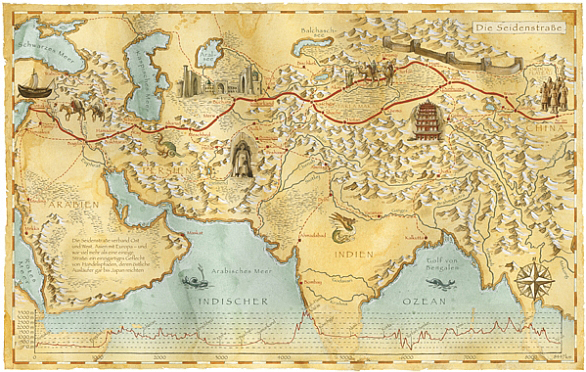

În războiul resurselor energetice, odată cu schimbările provocate de finalul Războiului Rece, cu precădere la nivelul politicii rusești, dar și cu impunerea tot mai pregnantă a Chinei ca nou pol de interes, prin promovarea unei politici comerciale externe ambițioase, cea mai importantă rută comercială din istorie, Drumul Mătăsii, revine în arena disputelor geopolitice, sub sloganul contemporan One Belt, One Road (OBOR).

Astfel, în Eurasia se întâlnesc cei trei piloni strategici – SUA, Uniunea Europeană și China. Ultima își propune un proiect de mare anvergură, de refacere a vechilor rute comerciale, miza fiind accesul la resursele energetice, vitale pentru dezvoltarea celei de a doua economii a lumii. Unul din motivele planului de acțiune chinez ar fi controlul SUA asupra strâmtorii Malacca, strâmtoare care unește Marea Andaman și Marea Chinei de Sud, legătura principală dintre Asia și Occident, supapa energetică a lumii, prin care se desfășoară 40% din comerțul mondial și 80% din importurile Chinei. Pentru un tablou mai complet trebuie adăugate confruntările cu Washington pentru resursele de energie din Turkmenistan, asupra edificării infrastructurii pe teritoriul Pakistanului sau a influenței politice asupra guvernelor locale din Asia1. Apoi, au fost atent urmărite la Beijing (chiar dacă mai puțin comentate sau criticate) mișcările geopoliticii rusești în privința Ucrainei, anexării Crimeei, implicării în războiul civil din Siria2 și a prospectului creării unei uniuni euro-asiatice.

După respingerea inițiativei chineze de a crea o zonă de liber schimb între membrii Organizației pentru Cooperare de la Shanghai, Rusia a creat propria uniune vamală euro-asiatică, împreună cu Kazahstan și Belarus, această mutare fiind percepută drept o tentativă de excludere a Chinei din jocul geostrategic și geopolitic. Reticența chinezilor față de Rusia își are originea și în faptul că aceasta din urmă s-a arătat dornică de a folosi pârghia subordonării energetice a altor state în scopul exercitării unei presiuni de ordin politic, ca în cazul Ucrainei.

În plus, construirea unei astfel de rute comerciale după vechiul, dar faimosul model al conexiunilor dintre Asia Centrală și de Sud, Orientul Mijlociu și Europa stabilite în timpul dinastiei Han (perioada cuprinsă între 200 î.Chr. și până în anul 200 d.Chr.) ar putea constitui o alternativă pentru ca mărfurile chinezești să pătrundă pe piețele europene, ocolind Rusia3. Un alt motiv ar fi securitatea energetică. Între 1989 și 2011, China s-a bucurat de o rată de creștere economică medie de 10%, în paralel cu sporirea exponențială a necesarului energetic. Din anii ’80 încoace, ea a trecut de la auto-suficiență la dependența de importurile energetice, care acoperă jumătate din consumul său intern. La începutul anilor 2000, a ajuns să-și tripleze importurile din Rusia pentru a le limita pe cele din Orientul Mijlociu și Africa Subsahariană, din două motive: transportul dinspre aceste două regiuni se realiza pe cale maritimă, rutele fiind uneori supuse fie atacurilor din partea piraților, fie unor întârzieri în livrare din considerente de ordin administrativ. Mai mult, ambele zone se caracterizau printr-o instabilitate politică cronică ce ar fi putut determina reduceri ale furnizării sau chiar încetarea acesteia. Este adevărat că, de la moartea lui Mao Zedong, politica externă chineză a fost în principal determinată de factorii interni, preocuparea majoră a guvernului fiind aceea de a asigura dezvoltare economică și stabilitate politică, astfel că acțiunile Chinei în regiunea Asiei Centrale nu fac excepție de la acest principiu. Kazahstanul, Kîrghistanul și Tadjikistanul se află la granițele provinciei autonome Xinjiang, regiune deseori marcată de instabilitate, dar și de gradul redus de dezvoltare față de celelalte provincii chineze.

Recenta diplomație a Drumului Mătăsii, pe care Beijingul a început să o promoveze, ridică întrebări referitor la viitoarea hartă a sferelor de influență globală. China o prezintă mai degrabă ca pe o politică de revigorare economică, vorbind, evident, și despre continuarea luptei conjugate împotriva terorismului transfrontalier sau despre amiciții regionale consolidate. Dar mai există și supoziția unui plan de afirmare mai largă în regiunea central-asiatică, posibil în sensul conturării unui nou pol de putere strategică. Atât Washingtonul, cât și Moscova și-au dezvoltat pârghii în zonă, iar o nouă rută comercială – pe uscat și pe apă – ar putea conduce chiar la garantarea unui traseu al Chinei din ce în ce mai independent față de ceilalți doi jucători globali. Organizația pentru Cooperare de la Shanghai s-a dezvoltat treptat în ultima perioadă, cu toate că încă mai are de corec-tat deficiențe de funcționare. De curând, numărul membrilor cu drepturi depline în cadrul Organizației a sporit, prin aderarea Indiei și a Pakistanului și se pune întrebarea dacă Iranul nu este următoarea țară de pe listă. În unele cercuri se manifestă temerile că Organizația ar putea deveni un real rival al NATO, FMI sau Banca Mondială.

Pe lângă aceasta, populația majoritară din Xinjiang este cea a uigurilor musulmani, o minoritate care și-a revendicat de multă vreme independența teritorială. În ultima perioadă, China s-a confruntat cu o sporire a numărului atacurilor teroriste pe care le-a atribuit islamismului radical. Tocmai pentru a-și proteja integritatea teritorială, guvernul de la Beijing a urmărit o strategie regională prioritară prin care să poată combate triada malefică extremism religios-separatism-terorism, una din manifestări fiind aducerea în prim plan a strategiei privind dezvoltarea economică regională în locul „stabilității politice înainte de orice”. Ca urmare, un nou Drum al Mătăsii ar permite consolidarea unor noduri comerciale, pe termen lung, pentru exporturile din Xianjiang înspre Asia Centrală, care reprezintă 78% din piața externă și să permită dezvoltarea economică a zonei respective. Până în prezent, investițiile depășesc 91 miliarde dolari în infrastructură, hidrocentrale sau facilități industriale primare.

Strategia de ansamblu a imensului proiect stă în cooperarea regională, fiind vizate inclusiv țări, precum Iran sau Turcia – state tampon – crearea de alianțe de-a lungul rutei de transport și o politică investițională masivă în zona Asiei de Vest. Un veritabil pod transcontinental eurasiatic va face conexiunile cu Asia Centrală și Europa. Astfel, vor fi construite: un coridor de cale ferată care să conecteze Shanghaiul și Londra via Beijing, un coridor de conducte prin Kazahstan până la Marea Caspică și Golful Persic, drumuri modernizate prin Uzbekistan și o prelungire a autostrăzii Karakoram până la portul Gwadar din Marea Arabiei.

În egală măsură, este urmărită dezvoltarea portului Pireu din Grecia, întrucât acesta reprezintă o cale de acces în spațiul Uniunii Europene, al doilea mare partener comercial al Chinei. De altfel, compania chineză de shipping, Cosco Holding Co., care a finalizat în luna iulie a.c. preluarea a 67% din acțiunile portului Pireu, a anunțat investiții de peste o jumătate de milliard de euro în următorii cinci ani pentru dezvoltarea facilităților și serviciilor portuare de aici. După cum a declarat președintele companiei chineze, Xu Lirong, scopul este „transformarea portului Pireu în cel mai mare port de tranzit de la Marea Mediterană”.

Practic, în plan terestru, drumul ar porni din Xi’an, traversând Orientul Mijlociu și peste Bosfor, pentru a urca apoi pe flancul sud-estic european până în Moscova, pentru a atinge apoi două porturi strategice: Rotterdam și Veneția.

Aici s-ar face joncțiunea cu ruta maritimă a Drumului Mătăsii, pornită din portul Zhangjiang, prin Kuala Lumpur și Jakarta, înaintând spre Calcutta, Colombo, Nairobi, Atena, și ajungând, în cele din urmă în Veneția și Rotterdam4.

Pe noua tablă de șah a diplomației aurului negru, un posibil Drum al Mătăsii ar implica actori precum Kazahstan, Turkmenistan, Azerbaijan, Kîrghistan, Uzbekistan, Pakistan (denumite generic chiar Pipelineistan), Arabia Saudită, Iran și Turcia, despre care am amintit deja. Parteneriatul cu Iran – care are acces la Golful Persic – a urmărit domeniile energiei, infrastructurii și armamentului, în baza politicii „armament contra petrol”. Totuși, este important de menționat că actualul joc strategic aduce laolaltă și state africane și latino-americane unde se remarcă investițiile chineze, în special în domeniile infrastructurii feroviare, energetice și a industriei extractive5. Cu ocazia vizitelor efectuate în Arabia Saudită, Egipt și Iran în luna ianuarie a acestui an, președintele chinez Xi Jinping a făcut un alt pas înspre atragerea acestora pe direcția „noului Drum al Mătăsii”. Eforturile anterioare în Arabia Saudită s-au materializat, de pildă, în construirea rafinăriei de la Yasref-Yanbu de către compania Sinopec, companie care, alături de China National Petroleum Corporation, pare actualmente să cântărească mai greu în ochii kazahilor și a turkmenilor decât Gazprom. Dialogul cu Egiptul s-a concentrat în jurul ajutorului chinez pentru dublarea capacității de tranzit a Canalului de Suez.

Din Organizația de Cooperare de la Shanghai făceau parte, până de curând, Rusia, Kazahstan, Kîrghistan, China, Tadjikistan și Uzbekistan. Relațiile comerciale dintre China și aceste state au crescut constant în ultimii 15 ani, pentru ca în 2013 nivelul schimburilor comerciale să se ridice la 50 miliarde dolari6. Organizația, fondată în anul 2001, (precursoarea ei fiind Shanghai Five – atunci nu era inclus Uzbekistanul) a cunoscut o dezvoltare destul de rapidă la nivel de mecanisme utilizate pentru promovarea unor eforturi concertate pe trei direcții principale de acțiune: securitate și stabilitate, economie și comerț, cultură și acțiuni umanitare. Statelor fondatoare li se adăugau până recent și un număr de șase observatori (Afganistan, Belarus, India, Iran, Mongolia și Pakistan). Acum, India și Pakistan au devenit și ele membre cu drepturi depline cu ocazia summitului OCS ce a avut loc pe data de 24 iunie a.c. în Uzbekistan. Beijingul este optimist că relațiile bilaterale tensionate dintre aceste două state, îndeosebi când vine vorba de implicațiile terorismului, își vor putea găsi acum, prin intermediul noii apartenențe la OCS, un cadru prielnic de dezbatere și de creare a unor punți de legătură. Se prefigurează și speranțele ca Iran să se alăture în viitorul apropiat. Poziția Rusiei a fost clar exprimată prin trimisul special la OCS, Bakhtiyer

Khakimov, care afirmase că nu vede niciun fel de obstacole în aderarea Iranului, având în vedere și ridicarea sancțiunilor internaționale impuse acestuia7. Totodată, organizația se bucură de recunoaștere la nivel internațional, un exemplu fiind statutul de observator pe care îl are pe lângă Adunarea Generală a ONU. Se poate spune că, în termeni formali, OCS s-a afirmat deja ca o agenție regională interstatală independentă, interesant de analizat fiind trendul de acum 10 ani, conform căruia se dorea încorporarea de noi și noi membrii strategici. La un moment dat, se renunțase la idee în sine, dar acum, din nou, poate fi probabilă o schimbare de paradigmă, dacă luăm în calcul faptul că criteriile politice de admitere nu sunt tocmai foarte stricte sau invocarea denominării de „Familia OCS”, sau statutul de țară observatoare, respectiv parteneră de dialog. Acest din urmă statut le-a fost acordat Azerbaidjanului, Armeniei, Cambodgiei, Nepalului, Turciei și Sri Lankăi. Într-adevăr, până la un moment dat, relațiile cu aceste state au avut un caracter mai degrabă diplomatic, protocolar8. În toamna anului 2013, președintele Xi Jinping își desfășura turneul diplomatic pe ruta Asiei Centrale, simultan cu lansarea inițiativei Silk Road Economic Belt, care să unească China de vecinătatea ei eurasiatică. La acel moment, Afganistanul era în capul agendei dezbaterilor. Rămânea însă nerezolvată problema băncii de dezvoltare a OCS. Se spunea că, în ciuda derulării unor exerciții de genul misiunilor de pace, care implicau deopotrivă trupe chineze și rusești, de pildă în zona nord-est a Kîrghistanului, Organizația Tratatului de Securitate Colectivă ar fi considerată de către majoritatea central-asiaticilor drept principalul jucător din punctul de vedere al securității regionale, date fiind de garanțiile și nivelul de echipare ale trupelor. Pe de altă parte, OCS reprezintă doar un instrument secundar atașat tentativelor rusești, deși Organizația dezvoltase începând cu anul 2004 o structură de securitate în regiunea Tașkent din Uzbekistan, aflată din 2013 și până în 2015 sub conducere chineză, sub denumirea de Structura Regională de Anti-Terorism9.

Investițiile Chinei în regiunea Asiei Centrale

1. Kazahstan

Savings

2. Uzbekistan

30 mld. $

3. Kîrghistan

15 mld. $

4. Sri Lanka

3 mld. $

5. Pakistan

14 mld. $

6. Silk Road Fund

46 mld. $

7. Asian Infrastructure Investment Bank (AIIB)

100 mld. $

Noul Drum al Mătăsii – OBOR – în date și cifre Valoarea piețelor interconectate va fi de 10 ori mai mare decât cea americană peste 20 de ani.Valoarea totală a proiectului este estimată la 1.400 mld. dolari. 64 de țări interconectate cu o populație totală de 4,4 mld. locuitori. Coridoarele economice create de OBOR vor conta cu 40% la crearea PIB mondial. Conform PwC, până în februarie 2016 fuseseră angajate 250 mld dolari în proiecte aflate în diverse stadii de evoluții. Au fost create instituții și vehicule financiare specializate: AIIB (va angaja mult peste 100 mld dolari anunțați inițial); Fondul Drumului Mătăsii (40 mld. dolari deja angajați); Noua Bancă de Dezvoltare BRICS (100 mld dolari angajați); Banca de Dezvoltare a Chinei și China Merchants International Holdings – jucători asociați.

Xi Jingping a descris centura economică propusă drept un rezultat de tipul „win-win”, pe motiv că „de ce să nu se încurajeze o zonă de liber schimb, adunând laolaltă trei miliarde de oameni, o zonă ce ar avea un potențial energetic de resurse minerale impresionant ca și acces deopotrivă la spațiul european și la cel al Orientului Mijlociu”, ceea ce reprezintă mai mult de 60% din masa continentală eurasiatică și care include patru puteri nucleare (Rusia, China, India și Pakistan)? În cadrul discursului său de la Universitatea Nazarbayev din Astana, Kazahstan, președintele chinez Xi Jingping a lansat un apel la cooperare cu statele central-asiatice, urmărind aspecte punctuale cum ar fi: îmbunătățirea conectivităților în vederea deschiderii pasajului de la Oceanul Pacific și până la Marea Baltică; crearea unei ample rețele de căi ferate, infrastructură energetică, autostrăzi, dar și pasaje accesibile atât înspre vest, cât și înspre est; stabilitatea monedelor locale pentru partenerii regionali, tocmai în scopul asigurării imunității acestora în fața riscurilor financiare și a competitivității globale, dar și extinderea la scară internațională a monedei chinezești renminbi, în cadrul tranzacțiilor regionale. De asemenea, a reluat necesitatea sprijinului mutual în lupta pentru apărarea suveranității, integrității și securității și pentru combaterea terorismului, extremismului și separatismului, a traficului de droguri și a crimei organizate la nivel transnațional. Răspunzându-i unui student aflat în sală, Xi Jinping a ținut să evidențieze că interesul Chinei față de proiectele cu potențial economic nu se va materializa în detrimentul preocupării pentru aspectele de mediu10. La summit-ul ASEAN din 2013 care a avut loc în Indonezia, Xi a făcut cunoscute și planurile unui nou Drum maritim al Mătăsii, mai precis intenția de a investi în dezvoltarea porturilor de-a lungul țărmului Oceanului Indian, în Bangladesh, Sri Lanka, Insulele Maldive și Pakistan.

Reluând întreaga poveste din perspectiva confruntării sino-americane, Statele Unite se tem chiar de o posibilă contracarare a instituțiilor financiare occidentale, cum sunt Fondul Monetar Internațional și Banca Mondială ca și de potențiala extindere a Organizației de Cooperare de la Shanghai (OCS), mai ales că printre cei 57 de membrii fondatori ai Băncii Asiatice de Investiții în Infrastructură (AIIB) se regăsesc aliați ai SUA precum Marea Britanie, Germania și Australia. Și toate acestea, pe măsură ce țările participante la inițiativa AIIB ar deveni independente și mai puțin vulnerabile față de Moscova. Dacă ar fi să ne referim, în acest cadru concurențial pentru resurse, la principalele investiții americane în Asia Centrală, cu siguranță trebuie să aducem în discuție conducta de gaz TAPI (Turkmenistan-Afganistan-Pakistan-India), proiect a cărui valoare totală se ridică la 10 miliarde dolari și care ar putea furniza dividende economice considerabile Afganistanului, dar ar implica, evident, și Turkmenistan, stat ce deține a doua mare rezervă mondială de gaze naturale. Exporturile din această zonă ar fi, așadar, deviate dinspre China înspre India și Pakistan. Totuși, proiectul a fost abandonat până la momentul actual, motivația fiind refuzul guvernului de la Așgabat de a oferi acțiuni companiilor petroliere occidentale. Pe lângă cei 1,7 miliarde dolari alocați proiectelor energetice pe teritoriul afgan din 2010 încoace, Statele Unite au mai investit alte două miliarde în construirea a 1.800 mile de drumuri naționale, o părticică din suma totală de 62 miliarde de dolari alocați forțelor de securitate afgane. În anul 2011, Agenția Americană pentru Dezvoltare Internațională (USAID) a facilitat consensul de la Almatî, Kazahstan, când a propus un cadru de cooperare regională între națiunile central-asiatice, prin reducerea barierelor comerciale, dezvoltarea capacității de export și încurajarea aderării Afganistanului la Organizația Mondială a Comerțului. Ca o privire de ansamblu, până acum, investițiile chineze directe în această regiune de interes geostrategic le devansează cu mult pe cele americane, care susțin efortul la nivel mai degrabă diplomatic, dacă aducem în discuție de pildă cei 1,16 miliarde dolari alocați de SUA proiectului CASA-1000, care ar permite transferul surplusului de energie electrică hidro dinspre Tadjikistan și Kîrghistan către consumatorii din Afganistan și Pakistan. De exemplu, discutând cazul particular al Pakistanului, experții chinezi au susținut în mod repetat că eforturile lor din ultimul deceniu se vor dovedi a fi mai de succes în comparație cu cele americane, întrucât relația Islamabadului cu Beijingul se concentrează pe dezvoltare, pe când cea cu Statele Unite gravitează în jurul aspectelor legate de securitate11.

Desigur că OCS întâmpină în traiectoria sa și o serie de impedimente. Chiar dacă încetul cu încetul a ajuns să fie percepută de la Washington drept un potențial contracandidat al NATO (deși sunt voci care consideră că drumul până acolo ar fi unul destul de lung), care și-a oficializat deja legăturile cu Organizația Națiunilor Unite (în 2004 și 2010), Comunitatea Statelor Independente (2005), Asociația Națiunilor din Asia de Sud-Est (2005), Comunitatea Economică Eurasiatică (2006) și, respectiv, Organizația Tratatului de Securitate Colectivă (2007), Organizația de Cooperare de la Shanghai se confruntă cu probleme în definirea propriei agende politice. De exemplu, în 2012, Directorul Comitetului Executiv al Structurii Regionale de Anti-Terorism ținea să sublinieze faptul că fiecare țară membră a OCS definea terorismul în alți termeni, ceea ce, bineînțeles, îngreuna formularea strategică a procesului și activităților anti-teroriste. La vârful piramidei deficiențelor de ordin politic, regăsim aspectele de ordin instituțional, unele state OCS având o agenție care se ocupă de amenințările teroriste și traficul de droguri, iar alte state, două entități separate, ceea ce rezultă într-o cooperare dificilă și ineficientă în acest domeniu de intervenție. În al doilea rând, există totuși și dificultăți în plan financiar, dat fiind faptul că procesul negocierilor nu a ajuns nici după 10 ani de zile la un acord privind mecanismul financiar optim și care constituie, fără doar și poate, un aspect crucial în stimularea comerțului și a dezvoltării regionale. Summitul din 2015 de la Ufa a expus o strategie de dezvoltare a OCS pe 10 ani care solicită cooperarea continuă în scopul înființării unor instituții financiare comune. În al treilea rând, s-a mai ridicat complexitatea regiunii acoperite de OCS și pe care Zbigniew Brezinski a denumit-o „o zonă complicată”, plină de conflicte etnice, religioase, teritoriale și sociale. Desigur, reiterăm ideea tensiunilor bilaterale prezente între unii membri ai organizației, cum ar fi disputa de 70 de ani dintre India și Pakistan pentru regiunile Jammu și Kașmir sau cele dintre Kîrghistan, Tadjikistan și Uzbekistan, în zona văii Fergana. Și ar mai fi impedimentul ce izvorăște din deficitul de încredere între membrii Organizației și care, se pare, rezultă în urma ambițiilor rusești de extindere teritorială, trezind îngrijorarea că s-ar putea repercuta inclusiv asupra statelor fostei Uniuni Sovietice. Atât China, cât și Rusia aspiră la afirmare globală însă cu viziuni diferite asupra unei noi ordini mondiale12. Există sâmburi de dezbatere și în ceea ce privește inițiativa OBOR în sine, mai precis, diferențele de opinie cum că aceasta reprezintă în principal o formă de cooperare economică sau mai degrabă ar deborda aceste granițe mergându-se chiar până la obiectivul intensificării schimbului cultural. Așadar, problema unei înțelegeri corecte, temeinice a proiectului noului Drum al Mătăsii, denumit uneori și Eurasian Land Bridge, ridică imperativul unor cercetări ulterioare care să asigure livrarea de rezultate tangibile de către OBOR. Comunitatea academică din China a evidențiat de asemenea o vulnerabilitate legată de o mult prea asiduă concentrare în plan intern pe rezultate rapide, ceea ce ar putea duce la risipă13.

Cu toate că Moscova continuă să salute public inițiativa Beijing-ului (deși mereu cu un ochi înspre oportunitățile de realiniere pe o axă eurasiatică – în detrimentul, să spunem, al unui angajament mai degrabă bilateral, sino-rus) în 2015 existau voci și în India (al doilea mare acționar în cadrul AIIB și partener al Chinei în BRICS New Development Bank) care se temeau de costurile imense ale OBOR, pe care nu îl vedeau tocmai un efort multilateral real, ci „o inițiativă națională chineză”. Ca răspuns la Drumul maritim al Mătăsii, India vrea să dezvolte Proiectul Mausam, care intenționează să refacă rutele istorice și să consolideze legăturile culturale cu țările de peste Oceanul Indian. Se poate observa asemănarea OBOR cu Planul Marshall, cu toate că oficialii guvernamentali de la Beijing și comunitatea intelectuală chineză afirmă public că acest nou megaproiect se distanțează de dimensiunea hegemonicului și nu urmărește extinderea influenței politice în regiune, ci reprezintă doar efortul integrării și creșterii economice în spațiul Eurasiei14.

Astfel de argumente nu-și găsesc însă crezare în absolut toate cercurile. Steen Jakobsen, economist șef al Saxo Bank începând din martie 2011, susține că Beijingul va continua să arate expansiune, asigurându-se o platformă în lupta anticorupție și pentru alinierea intereselor politice din China, înainte ca Xi Jingping să preia puterea pentru mandatul său final, 2017-2021, ambițiosul program de interconectare fiind văzut ca o extindere a inițiativei lui Den Xiaoping de „reformă și deschidere”. Totodată, Jakobsen prevede o egalitate între cele două superputeri, SUA și China. Diferența este că din cauza unui trend de instabilitate, Washington va pierde hegemonia, deși își va accelera creșterea economică15. Unii analiști consideră important un angajament comun americano-chinez în privința OBOR, însă Washington trebuie să nu scape din vedere faptul că oficialii de la Beijing încă percep mutările acestuia în regiune drept o politică de îngrădire a Chinei, investițiile SUA pe teritoriul Asiei Centrale putând reprezenta o strategie mai amplă de a împiedica afirmarea economică și militară a acesteia16. Pentru a conlcuziona, mega-proiectul unui Drum al Mătăsii reinventat în secolul al XXI-lea lasă impresia germenilor afirmării unui nou set de jucători pe marea tablă de șah, în speță statele Asiei Centrale, sub comanda viguroasă a autorităților de la Beijing. Având deopotrivă simpatizanți și critici, are de întâmpinat și posibila divergență a intereselor unora dintre membri, dar constituie în același timp și o portiță de salvgardare a unor economii regionale. Inițiativa pare să se extindă din ce în ce mai vizibil și conduce la afirmarea Chinei pe harta jocului global. Așa-numita Silk Road Diplomacy ar putea, într-un viitor mai mult sau mai puțin apropiat, să acționeze pe direcția unei distanțări treptate atât de Washington, cât și de Moscova. Există, într-adevăr, tentația de a aduce în discuție la acest moment celebra teză a lui Halford Mackinder, în baza ideii că o rută de legătură, precum Drumul Mătăsii ar contura și învălui Eurasia (heartland-ul): „Cine stăpânește Heartland-ul stăpânește Insula Lumii, iar cine stăpânește Insula Lumii, stăpânește lumea”. Timpul ne va dezvălui, așadar, nivelul concret la care China este capabilă să ducă mai departe acest joc geopolitic, dacă va fi, realmente, vorba despre un imperiu chinez și o pax sinica. Cert este însă că ambițiile sunt de urmărit în continuare, iar dezbaterea rămâne deschisă.