Opinie de Oana Buhăescu, Director Audit,

Deloitte România, lider al industriei de retail

Criza sanitară generată de pandemia de COVID-19 a exercitat

o presiune considerabilă asupra comunităților și mediului de afaceri, dar în

același timp a arătat capacitatea acestora de a rezista și de a se reinventa.

Acum, pe final de an, inovația și capacitatea de adaptare se regăsesc și

într-unul dintre cele mai importante evenimente globale, Black Friday, care a devenit sintagma universală ce exprimă

reducerile, dar și o stare de spirit care capătă valențe diferite de la cultură

la cultură.

Experiența recentă a arătat că apetitul pentru

cumpărăturile de Black Friday este

încă foarte ridicat, dar și adaptat contextului generat de pandemia de

COVID-19. Peste 40% dintre românii care au participat la chestionarele Deloitte

Romanian Consumer Trends, aplicate pe LinkedIn în prima jumătate a lunii

noiembrie, au menționat că vor cheltui mult mai mult anul acesta de Black Friday, comparativ cu anul trecut,

pe produse pentru casă, aspect confirmat ulterior și de cifrele de vânzări

înregistrate de marile platforme de comerț on-line. Deși vânzările continuă să

reprezinte un indicator relevant pentru evaluarea succesului evenimentului, în

ultimii ani, Black Friday s-a

transformat în ceva mult mai complex decât o sărbătoare a discounturilor. Ce au

adus nou edițiile de Black Friday organizate

în 2020 la nivel mondial, pe lângă vânzările record înregistrate, și cum va

evolua acest concept în următorii ani?

Companiile încep să valorifice puterea live streaming-ului și a divertismentului

În ultima perioadă, unele platforme de e-commerce au folosit live streaming-ul

pentru a le oferi clienților informații esențiale cu privire la beneficiile

produselor comercializate și pentru a crea comunități care împărtășesc aceleași

valori și preocupări. În cazul retailer-ului

chinez Alibaba, unul dintre cei mai

mari jucători în comerțul on-line, live streaming-ul

joacă un rol important în construirea relației cu cliențiiîn cadrul proiectului Singles’ Day, eveniment reprezentativ pentru consumatorii chinezi în

materie de reduceri, organizat anual pe 11 noiembrie și adoptat recent, deși

timid, și de mărci din România. Alibaba experimenta acum doi ani, pentru prima

dată, transmisiunile video live pe platforma sa, moderate de cele mai multe ori

de un influencer sau de o vedetă

locală care prezintă beneficiile unui produs și răspunde la întrebările

publicului, permițând clienților să cumpere articolele respective în timp real.

O abordare similară este și cea a

retailer-ului american Amazon,

care pune la dispoziția clienților

săi platforma Amazon Live, prin intermediul căreia transmite video prezentări

de produse și demonstrații ale furnizorilor.

Divertismentul este un

alt element care îmbunătățește semnificativ experiența Black Friday, transformând-o într-o adevărată sărbătoare. Tendința,

care se manifestă de mai multă vreme la nivel global, a început să fie preluată

și în România. De exemplu, eMAG a

dus Black Friday la următorul nivel

prin realizarea unei emisiuni televizate dedicate exclusiv evenimentului, prin

comunicări frecvente în timp real privind rezultatele înregistrate din vânzări,

prin concursuri cu premii considerabile pentru telespectatori, dar și prin

participarea activă în cadrul emisiunii a unor persoane cu notorietate în

rândul potențialilor clienți. Alibaba

a transformat ziua dedicată celor mai mari reduceri din an într-un adevărat spectacol

atât pentru publicul local, cât și pentru cel internațional, prin organizarea

unei gale virtuale în ajunul Singles’ Day care a inclus informări în timp real despre vânzările

înregistrate, apariții și concerte susținute prin live streaming de către renumiți artiști internaționali, precum

Katy Perry anul acesta și Taylor Swift în 2019, și cadouri extravagante.

Cursa pentru automatizare va fi diferențiatorul în ceea ce privește

satisfacția clienților

Vânzările înregistrate de comercianți în ultimii ani cu

ocazia celui mai mare eveniment dedicat reducerilor au evidențiat o creștere a

apetitului consumatorilor pentru acest gen de cumpărături. Un volum mai mare de

cumpărături atrage, de cele mai multe ori, necesitatea comercianților de a se

pregătiri din timp, prin dezvoltarea lanțului de aprovizionare pentru a face

față cererii în creștere. Amazon, spre exemplu, combină diferite

ingrediente-cheie care să-i permită o îmbunătățire permanentă a lanțului de

aprovizionare, de la construirea unei rețele vaste de depozite și utilizarea

roboților pentru ambalarea și inventarierea comenzilor, până la diversificarea

flotei de livrare, pe care deja a echipat-o cu roboți în 2019 – Amazon Scout,

„curierul” care livrează cumpărăturile până la ușa clientului. Pentru Alibaba,

care a introdus anul acesta două milioane de produse noi în oferta sa de Singles’s

Day, dublu față de

anul trecut, cheia succesului constă în investițiile efectuate într-o rețea

largă de furnizori de logistică și grupuri de curierat pentru a se asigura că livrările

pot fi efectuate în timp util, dar și în inteligență artificială și servicii de

tip cloud pentru soluțiile de gestionare

a transportului în viitor. De asemenea, pe întregul lanț de aprovizionare,

timpul de reacție este foarte important pentru Alibaba. Pentru a răspunde cât

mai bine cerințelor clienților săi, retailer-ul

folosește chiar și aplicații mobile pentru cumpărătorii care doresc să

negocieze prețurile, intermediind negocierea directă dintre aceștia și

furnizori.

Modul în care sunt gestionate fluxurile din lanțul de

aprovizionare este o provocare, în contextul în care gama de produse oferite de

marile platforme de e-commerce cu

ocazia Black Friday se diversifică de

la an la an, la nivel global. Acestea ajung să se transforme în adevărate

incubatoare de oferte și discounturi pentru companii din numeroase domenii

precum ospitalitate, imobiliare, automobile, divertisment, modă etc., în mare

parte puternic afectate de pandemia de COVID-19. O altă provocare a marilor

jucători din retail a fost aceea de a

găsi modalitatea ideală de a se apropia de clienții lor, apelând la soluții noi

din zona digitală și la divertisment, în condițiile în care cea mai importantă

perioadă a anului dedicată cumpărăturilor coincide cu introducerea unor noi

restricții în contextul declanșării celui de-al doilea val al pandemiei.

REI Finance Advisors: Producătorul de materiale de construcții Austrotherm a obținut cu succes ajutoare de stat pentru un proiect în valoare de 3 mil. EUR în acest an, prin HG 807/2014. „Capacitatea de producție a fabricii de polistiren extrudat din Roman va ajunge la 200.000 m3/an. Investițiile continuă și în 2021″

Piața construcțiilor este un sector cu un potențial uriaș pentru atragerea de fonduri europene și ajutoare de stat;

Austrotherm deține trei fabrici de polistiren expandat și una de polistiren extrudat în România;

Finanțările nerambursabile prin HG 807/2014, prelungite cu trei ani: Se pot depune proiecte în orice moment, iar evaluarea se face foarte rapid;

REI Finance Advisors, una dintre cele mai dinamice companii de consultanță specializate în atragerea de fonduri europene și ajutoare de stat pentru companii cu activitate pe piața din România, a gestionat cu succes pentru Austrotherm, unul dintre cei mai mari producători de materiale de construcții din România, obținerea unei finanțări pentru un proiect a cărui valoare totală se ridică la 3 milioane euro.

La

începutul acestui an, Austrotherm a decis extinderea capacității de producție de

polistiren extrudat (XPS) de la fabrica din Roman. Valoarea totală a investiției

s-a ridicat la 3 milioane de euro și va fi alocată

extinderii halei de producție și a unei linii moderne de fabricație XPS, care

va crește capacitatea fabricii la 200.000 m3/an. Proiectul a fost realizat prin HG 807/2014,

schemă ce asigură o finanțare nerambursabilă de 50% din costul de achiziție al

echipamentelor de producție.

„Analizăm de mai mulți ani

extinderea activității din România pentru cele două materiale termoizolante pe

care le producem deja în țară (polistiren expandat – EPS și polistiren extrudat

– XPS). Întrucât resursele financiare sunt de multe ori limitate, iar o

extindere a vânzărilor în paralel cu o investiție în creșterea capacității de

producție presupune un efort financiar serios, ne-am orientat spre această

sursă de finanțare nerambursabilă, care oferă o reducere considerabilă a

efortului financiar necesar pentru realizarea unei investitii în creșterea

capacității de producție. Nu excludem și alte viitoare extinderi ale

capacității de producție, evaluăm și pentru acestea posibilitatea solicitării de

ajutoare de stat în finanțarea acestor proiecte”, a declarat Laurențiu Istrate, director general

Austrotherm România.

Laurențiu Istrate, director general Austrotherm România

Austrotherm a accesat până în prezent ajutoare de stat prin

HG 495/2014 – scutirea de la plata

certificatelor verzi și HG 807/2014

– ce asigură 50% finanțare nerambursabilă din costul cu echipamentele de producție

pentru fabrica din Roman, județul

Neamț.

„Piața construcțiilor este

un sector cu un potențial uriaș pentru atragerea de fonduri europene și

ajutoare de stat, iar Austrotherm este un exemplu de succes, întrucât a

respectat cu mare atenție pașii necesari aplicării pentru finanțare, cât și

asumarea angajamentelor pe care le vor avea în perioada următoare. Nu suntem la

prima colaborare și tocmai datorită bunei relații pe care am construit-o lucrăm

deja la al treilea proiect, pentru care am depășit deja două etape importante

și suntem încrezători că în 2021 vom bifa un nou acord de finanțare pentru

Austrotherm. În ciuda perioadei mai dificile pe care o traversează inclusiv

domeniul construcțiilor, pe fondul incertitudinii din piață cauzată de

pandemie, apelarea la fonduri europene sau ajutoare de stat poate fi pariul

câștigător pentru depășirea unui anumit impas financiar pentru orice companie

din România”, a declarat Roxana Mircea,

partener REI Finance Advisors.

Roxana Mircea, partener REI Finance Advisors

Austrotherm deține trei

fabrici de polistiren expandat și una de polistiren extrudat în România, localizate

în București (ieșire spre autostrada A1), în Arad și la Roman (județul Neamț),

capacitatea anuală de producție a acestora fiind de 700.000 m³ de polistirent

expandat și 200.000 m³ de polistiren extrudat.

„Echipa REI este formată din

profesioniști care cunosc foarte bine procedurile și metodologia de a întocmi

un dosar pentru obținerea fondurilor nerambursabile. Cel mai mare avantaj este

faptul că stăpânesc legislația în domeniu, iar acest lucru le conferă un mare

avantaj în evaluarea proiectului și în identificarea soluțiilor de succes. După

cele două proiecte pe care am lucrat, am decis să continuăm colaborarea și

pentru al treilea proiect pe care îl vizăm, în special datorită flexibilității,

modului operativ, cât și eficienței în suportul acordat pentru întocmirea

documentației solicitate de autorități. Întrucât firmele nu au, în general,

persoane specializate în organigramă pentru acest gen de proiecte, recomand

colaboararea cu firme specializate pentru suport în obținerea fondurilor

nerambursabile”, a adăugat Laurențiu

Istrate, director general Austrotherm România.

Finanțările

nerambursabile prin HG 807/2014, prelungite cu trei ani: Se pot depune proiecte

în orice moment, iar evaluarea se face foarte rapid

Ministerului

Finanțelor Publice (MFP) a anunțat în luna septembrie a acestui an prelungirea

cu încă 3 ani a HG 807/2014, ce acordă granturi de până la 37,5 milioane de euro destinate

start-up-urilor, IMM, dar și companiilor mari, până la 31.12.2023, sesiunea

fiind deschisa continuu, ceea ce înseamnă că se pot depune proiecte în orice

moment și se vor emite Acorduri de finanțare până la 31.12.2023 cu posibilitatea

de a implementa proiectele până la 31.12.2028.

Proiectele

se evaluează foarte rapid, în circa 3 luni, însă

companiile au și opțiunea de a demara proiectul de investiții imediat după ce

au depus proiectul la Ministerul Finanțelor – Departamentul de Ajutor de Stat.

Potrivit

Reviziei 4 a Ghidul Solicitantului[1],

elaborat în baza Hotărârii Guvernului nr. 807/2014 pentru instituirea unor

scheme de ajutor de stat având ca obiectiv stimularea investiţiilor cu impact

major în economie, cu modificările și completările ulterioare, au fost

publicate o serie de măsuri suplimentare de sprijin pentru ajutorul de stat

acordat solicitanților, fie aceștia start-up-uri, IMM sau companii

mari/multinaționale.

Conform

noului document, cea mai importantă modificare a fost eliminarea noțiunii de

„standard de cost” limitat la 1.650 RON/mp, prin urmare se va deconta între 10%

din valoarea eligibila a proiectului – zona București (maximum 7,5 mil. EUR),

35% – Ilfov și Vest (maximum 26,25 mil. EUR), respectiv 50% – restul tarii

(37,5 mil. EUR) din costul efectiv/mp al clădirii, ceea ce va permite și finanțarea de hoteluri, spitale și alte tipuri

de clădiri, cu un cost mai mare /mp.

Schema

de ajutor de stat are ca obiectiv dezvoltarea regională, prin realizarea de

investiții iniţiale în active fixe de înaltă tehnologie pentru realizarea de

produse cu valoare adăugată mare, indiferent de dimensiunea beneficiarilor.

Valoarea unui proiect de investiții

trebuie să fie de minimum 4,5 milioane lei.

Această valoare a fost determinată prin raportarea la o valoare echivalentă de

aproximativ 1 milion euro (calculată la un curs de 4,5 lei/euro). Bugetul maxim

al schemei este de 4.070 milioane lei, respectiv echivalentul a aproximativ 925

milioane euro.

Austrotherm

România, face parte din grupul austriac Schmid-Industrie-Holding și deține în

prezent 18 fabrici de polistiren în 11 țări în Europa Centrală și de Est. Având

la bază tehnologia și calitatea austriacă, Austrotherm deține în România trei

fabrici de polistiren expandat și una de polistiren extrudat, în București,

Arad și localitatea Horia, jud. Neamț, capacitatea anuală de producție a

acestora fiind de 700.000 m³ de polistirent expandat și 200.000 m³ de

polistiren extrudat.

În

cei 20 ani de activitate pe piața din România compania și-a concetrat atenția

pe producția de materiale termoizolante. Pe lângă termoizolații, Austrotherm

produce și profile pentru fațadă, într-o gamă impresionantă, de la ancadramente

pentru uși și ferestre, solbancuri și cornișe, chei de boltă și capiteluri, la

pietre de basaj și multe altele.

***

Austrotherm Roman

Despre

REI Grup

REI FINANCE ADVISORS și REI

INTERNATIONAL CONSULTING, parte a REI

Grup (reigrup.ro), sunt

companii specializate în elaborarea, implementarea și monitorizarea proiectelor

de investiții atât prin fonduri europene nerambursabile (Programul Operational

Regional, Programul Operational Infrastructura Mare), cât și pe scheme de

ajutor de stat (HG 495/2014, HG 807/2014, HG 332/2014, OUG 81/2019, OUG

130/2020).

Cu o experiență de peste 10

ani în acest domeniu, specialiștii REI Grup se adaptează ușor cerințelor

pieței, cunoscând foarte bine mecanismele fondurilor nerambursabile și

identifica oportunitățile de obținere de finanțări din surse interne și

externe. Aceștia gestionează eficient activitățile proiectelor, relația cu

autoritățile publice și pe cea cu companiile private, atât companii multinaționale,

cât și companii antreprenoriale, românești. Echipa REI Grup numără în prezent peste

50 de consultanți în cele șapte

birouri regionale, cu o vastă experiență în domeniul atragerii

de fonduri nerambursabile pentru companiile cu activitate pe plan local sau

internațional.

REI a reușit cu succes atragerea

finanțării pentru peste 250 de proiecte la nivel național, cu peste 100 de

proiecte implementate și o rată de succes – lider în domeniu – de 99%. În 2019,

REI Grup a înregistrat proiecte aprobate în cuantum de 80 milioane EUR, iar în

acest an valoarea proiectelor aprobate va depăși pragul de 200 mil. EUR. Mai

multe detalii despre activitatea REI, aici.

Firmele

micro și PFA-urile ce sunt eligibile pentru ajutorul de stat din programul de

microgranturi – Măsura 1 au la dispoziție 5 zile lucrătoare pentru a semna

contractele cu Ministerul Economiei, Energiei și Mediului de Afaceri (MEEMA).

Peste

2.000 de firme micro și PFA-uri au selectat Banca Comercială Română drept

partener pentru Măsura 1

După

semnarea contractului cu ministerul, cei care au selectat BCR vor primi banii în maximum 7 zile lucrătoare.

București, 23

noiembrie 2020 – Banca Comercială Română este

pregătită să facă plățile în cadrul măsurii Microgranturi acordate din

fonduri externe nerambursabile. Măsura

1 a programului deGranturi nerambursabile pentru capital de

lucru, acordate sub formă de sumă forfetară, s-a adresat firmelor micro fără

niciun angajat, PFA-urilor, ONG-urilor cu activitate economică și cabinetelor

medicale.

Astfel, pe măsură ce contractele de finanțare

dintre clienții BCR și MEEMA vor fi semnate, BCR va efectua plățile în valoare

de 2000 de euro/client. Pentru ca toate etapele să fie îndeplinite cât mai

repede, aplicanții trebuie să urmeze toți pașii necesari detaliați în cadrul

platformei https://granturi.imm.gov.ro/.

Programul de granturi nerambursabile derulat

de Ministerul Economiei, Energiei și Mediului de Afaceri (MEEMA) prin Programul Operațional

Competitivitate 2014-2020, permite PFA-urilor, microîntreprinderilor și

firmelor mici și mijlocii să acceseze granturi din fonduri europene, în valoare

totală de peste 1,7 miliarde de euro prin trei scheme de finanțare: microgranturi, granturi pentru

capital de lucru pentru IMM-uri și granturi pentru investiții pentru

IMM-uri.

Măsura

1: Micro și PFA-uri Granturi nerambursabile, buget total 100 mil. Euro – Granturi

nerambursabile pentru capital de lucru, acordate sub formă de sumă

forfetară, pentru IMM-uri/PFA-uri în valoare de 2.000 de euro (echivalent lei)

Măsura

2: Granturi pentru capital de lucru pentru IMM-uri, buget total 1,067 miliarde

euro, acordate sub formă de sumă forfetară reprezentând 15% din

cifra de afaceri înregistrată în anul 2019, de până la 150.000 EUR (în echivalent lei)

Măsura

3: Granturi pentru investiții în producție pentru IMM-uri, buget total 550 mil.

euro în baza evaluării proiectului de investiții care face

obiectul cererii de finanțare, investiții între 50.000 de euro și 200.000 EUR (în echivalent lei).

Peste 65% din angajați cred că e greu sau chiar foarte greu să găsești un nou loc de muncă în această perioadă, cu riscuri foarte mari pentru economie cauzate de epidemia de Covid-19, arată datele unui sondaj realizat de platforma de recrutare online BestJobs. Pentru că orice factor de diferențiere contează, BestJobs lansează CV-ul video, o soluție unică pe piața muncii din România prin care candidații pot să-și pună și mai bine în valoare abilitățile și se pot evidenția în fața angajatorilor.

CV-ul video poate fi

înregistrat și adaugat informațiilor deja disponibile în CV-ul tradițional

direct în platforma BestJobs, simplu și rapid. Astfel, candidații au

posibilitatea să se prezinte, în maximum un minut, și să-și pună în valoare

aptitudinile și realizările profesionale, înregistrarea fiind accesibilă

imediat angajatorilor, împreună cu CV-ul tradițional.

Componenta video a

CV-ului vine în contextul strategiei BestJobs de a sprijini candidații să-și

găsească mai ușor un job și de a simplifica în același timp procesul de

selecție a candidaților potriviți pentru angajatori. Aproape 47% dintre

participanții la un sondaj BestJobs consideră că un video de prezentare poate

fi un diferențiator important atunci când își caută job și alți 34% sunt de părere

că un astfel de CV le va permite să se exprime într-un mod mai creativ decât o

pot face în scris.

Pentru a ieși în

evidență printre CV-urile depuse pentru o poziție, peste 54% dintre respondenți

cred că e nevoie ca CV-ul lor să fie adaptat jobului pentru care aplică, așa

încât să pună în valoare abilitățile și competențele relevante pentru acel job.

În plus, aproape 40% consideră că CV-ul trebuie să fie și foarte detaliat, așa

încât angajatorii să-și facă o idee clară despre fiecare candidat încă din

această etapă a procesului de recrutare.

Aproape jumătate

dintre angajații care au participat la sondajul BestJobs spun că CV-ul lor pe

BestJobs este actualizat și vizibil angajatorilor pentru că își doresc un job

nou. Alți 33% au în plan să lucreze la CV-ul lor în perioada imediat următoare,

pentru a fi pregătiți în eventualitatea în care vor avea nevoie să-și caute alt

job. În CV-ul video, candidații cred că ar trebui să vorbească în primul rând

despre aptitudinile care îi califică pentru tipul de job pe care îl caută

(39,2%) și despre experiența acumulată (32,5%). În plus, 21% cred că e util să

menționeze și obiectivele profesionale, 18% ar vorbi și despre realizările

anterioare și 9% ar include și detalii despre pasiunile lor.

Sondajul a fost efectuat în

perioada 25 octombrie – 10 noiembrie 2020, pe un eșantion de 945 de utilizatori

ai platformei de recrutare BestJobs.

Conform sondajului național realizat de INSCOP Research, Uniunea Europeană continuă să se bucure de o cotă ridicată de încredere din partea românilor, majoritatea acestora privind cu optimism viitorul construcției europene și considerând că UE a ajutat țara noastră în combaterea epidemiei de coronavirus. În ceea ce privește concretizarea avantajelor apartenenței la Uniunea Europeană, majoritatea respondenților sunt de părere că România nu a atras suficiente fonduri europene, că este pregătită să facă parte din Spațiul Schengen.

Aproape două treimi dintre români (64,1%) susțin ideea că Uniunea Europeană a ajutat România în combaterea epidemiei de coronavirus. Un sfert dintre respondenți (25,8%) își exprimă dezacordul față de această afirmație. 10,1% reprezintă procentul non-răspunsurilor.

Acordul față de afirmația că Uniunea Europeană a ajutat România în combaterea epidemiei de coronavirus este mai ridicat în rândul tinerilor (18-29 de ani) și al persoanelor active (30 – 44 de ani), al salariaților la privat, dar și al celor fără ocupație, al șomerilor și casnicelor, al respondenților care declară că reușesc să aibă tot ce le trebuie, fără să se restrângă de la ceva și al locuitorilor regiunilor Centru și Nord-Est.

56,9% dintre cei intervievați privesc cu optimism viitorul Uniunii Europene, 34,6% declarându-se pesimiști. 8,5% nu știu sau nu răspund la această întrebare.

Manifestă un optimism mai ridicat decât media respondenții cu vârsta între 18 și 29 de ani, respectiv cei până în 44 de ani, respondenții cu studii superioare, elevii și studenții, cei care declară că reușesc să cumpere și unele bunuri mai scumpe, dar cu restrângeri în alte domenii, cei care reușesc să aibă tot ce le trebuie, fără să se restrângă de la ceva și locuitorii din regiunea de Nord-Vest .

Întrebați dacă România a atras suficiente fonduri europene, majoritatea românilor (62,6%) răspunde negativ. 27,6% sunt de opinie contrarie, în timp ce 9,8% nu știu sau nu răspund.

Consideră că România a atras suficiente fonduri europene mai ales persoanele cu studii primare, cele fără ocupație, șomerii sau casnicele, respectiv persoanele care declară că veniturile nu le ajung nici pentru strictul necesar.

Din populația care consideră că România nu a atras suficiente fonduri europene (62,6%), doar 10,5% este de părere că Uniunea Europeană este de vină, în timp ce marea majoritate (85,9%) identifică România drept cauză a acestei situații. 3,5% dintre respondenți nu știu sau nu răspund la această întrebare.

55% dintre români sunt de părere că România este pregătită să facă parte din Spațiul Schengen, în timp ce 33,9 sunt de părere contrarie și 11,1% nu știu sau nu răspund.

În rândul întreprinzătorilor, patronilor, liber profesioniștilor, al celor care declară că veniturile le ajung pentru un trai decent, dar nu își permit cumpărarea unor bunuri mai scumpe, al locuitorilor regiunilor de Nord-Est și Sud-Muntenia se înregistrează procente mai ridicate decât media de respondenți care sunt de părere că România este pregătită să facă față din Spațiul Schengen.

Un procent de 59,1 dintre români au foarte multă și multă încredere în Uniunea Europeană, în timp ce 48,8% dintre respondenți au foarte multă și multă încredere în Germania, 45,5% în Statele Uniune ale Americii și 42,1% în Franța. 21,3% dintre respondenți au încredere foarte multă și multă în Rusia, iar 20,1% în China.

Sondajul a fost realizat în perioada 17-25 octombrie 2020 de INSCOP Research, volumul eșantionului multi-stratificat, probabilistic fiind de 1500 de persoane, reprezentativ pe categoriile socio-demografice semnificative (sex, vârstă, ocupație) pentru populația neinstituționalizată a României, cu vârsta de 18 ani și peste. Eroarea maximă admisă a datelor este de ± 2,6%, la un grad de încredere de 95%.

Euler Hermes,

lider mondial în soluții de asigurare a creditelor, prezintă o analiză la zi

privind Zona Euro și perspectivele în urma contextului actual:

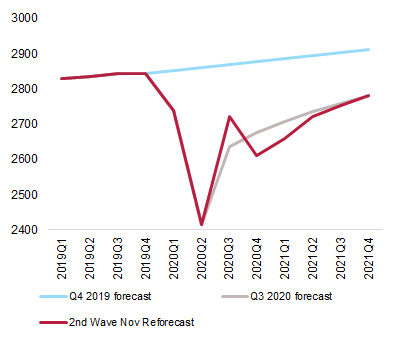

Întârziată, nu stopată, Zona Euro se recuperează după un „lockdown light”

Lockdown 2.0 sau „lockdown light” în Europa

întruchipează strategia „stop-and-go”, care ar trebui să urmeze valurile

epidemice până la revenirea la normal în 2022 după posibila apariție a unui

vaccin. Cu toate acestea, noile restricții nu sunt o reeditare a celor din

primăvara anului 2020, deoarece impactul lor economic asupra PIB-ul din Q4 2020

ar trebui să fie cu 30-60% mai puțin sever. Recuperarea Zonei Euro ar putea fi

astfel întârziată, dar nu stopată. PIB-ul în Q4 2020 pare să se contracte cu

aproximativ –4% de la un trimestru la altul, aducând prognoza pentru întregul

an 2020 la –7,6%. Cu toate acestea, se așteaptă o recuperare timidă în 2021 (+

4,1% față de + 4,8% preconizată pentru finalul lunii septembrie), în contextul

în care regulile stricte privind interacțiunile sociale rămân în vigoare. Abia

în a doua jumătate a anului 2021, disponibilitatea anticipată a unui vaccin

eficient, urmând să fie lansat înainte de sfârșitul anului, va oferi un avânt necesar

redresării economice prin reducerea incertitudinii. Cu toate acestea, riscul de

a afecta pe termen lung economia a crescut din cauza înmulțirii insolvențelor,

a șomajului mai ridicat și a presiunii crescute asupra sectorului bancar.

O lungă iarnă economică vine în

Europa

O dublă scădere a Zonei Euro in Q4 este

aproape sigură, având în vedere al doilea val de restricții. Revenirea

puternică din Q3, cu mult peste așteptări,

cu un record de creștere a PIB de 12,7% (trimestru la trimestru), a

dovedit că economiile Zonei Euro își pot reveni destul de repede pe măsură ce

restricțiile sunt ridicate. Marea întrebare acum este dacă pot face din nou

acest lucru. La urma urmei, noua rundă de restricții dure anunțate în ultimele

săptămâni sigur va împinge economia Zonei Euro într-o zonă de contracție în

ultimul trimestru al acestui an.

Grafic 1

– PIB-ul real al Zonei Euro (miliarde Euro)

Sursa: Refinitiv, Euler Hermes, Allianz Research

Cu

toate acestea, nu vă așteptați să vedeți o reluare a ceea ce s-a întâmplat în

prima jumătate a anului 2020: există diferențe importante față de primul val de

restrictii din Europa. Vestea bună mai întâi: impactul asupra activității

economice pe termen scurt se va dovedi mai slab. Ne așteptăm ca restrictiile din noiembrie să fie responsabile de 30-60%

din vulnerabilitatea economică a Zonei

Euro în comparație cu șocul din aprilie, deoarece i) măsurile sunt mai

specifice, afectând în principal cheltuielile sociale (30-45% din consumul privat)

și mai puțin restrictive (școlile și întreprinderile neesențiale sunt menținute

deschise în majoritatea țărilor), ceea ce ar trebui să susțină activitatea de

producție și cea de construcții și astfel să reducă șocul de la aprilie cu 5

puncte procentuale[1];

companiile au câștigat experiență în adaptarea la restricțiile dure (în

principal, lucrând mai mult cu soluții digitale); iii) sectoarele cele mai

afectate nu s-au întors încă la nivelul de activitate dinaintea crizei, iar

asta ne face să credem că noi restricții vor declanșa o scădere mai puțin

accentuată și iv) se așteaptă o performanță mai bună a comerțului exterior

decât în primăvară, China jucând rolul unei ancore de stabilitate.

Grafic 2 – Costul preconizat al

lockdown-ului din noiembrie în % din șocul din aprilie

Germany

46%

France

53%

Italy

52%

Spain

40%

Netherlands

47%

Belgium

65%

UK

32%

USA

30%

Sursa: Euler Hermes, Allianz

Research

Vestea mai putin bună este că avântul de

redresare după cea de-a doua redeschidere este posibil să fie mai redus, chiar

și atunci când ne gândim la efecte mai slabe ale restricțiilor. În primul rând,

guvernele sunt mai puțin susceptibile în a ușura restricțiile în același mod în

care au facut-o în lunile de vară, încercând să învețe din greșelile care au

dus la această a doua perioadă de restricții majore. În special, ne așteptăm ca regulile stricte

privind interacțiunile sociale să rămână în vigoare pentru a reduce riscul unei

recidive sanitare și, drept urmare o

recesiune de trei ori mai puternică, în timp ce țările au nevoie de mai mult

timp pentru a stabili sisteme adecvate de urmărire, localizare și izolare.

Între timp, este posibil ca unele activități economice să nu repornească (de

exemplu, întâlnirile și evenimentele mai mari dar și călătoriile) până când nu

este disponibil un vaccin și / sau teste mai rapide. În consecință, creșterea

PIB-ului din primul trimestru pare pregatita să dezamăgească la doar + 1,9%

(trimestru la trimestru).

Grafic 3 – Prognoza PIB-ului real (în %)

Q4 2020

2020

2020

(as of Q3)

Q1 2021

Q2 2021

Q3 2021

Q4 2021

2021

2021 (as

of Q3)

EZ

-4.1

-7.6

-7.9

1.9

2.3

1.2

1.0

4.1

4.8

DE

-3.0

-6.2

-6.0

1.0

1.8

1.2

1.0

2.4

3.5

FR

-7.1

-10.0

-9.8

3.4

3.6

1.6

1.2

6.2

6.9

IT

-3.0

-9.0

-10.1

0.8

1.5

0.5

0.5

3.8

4.2

ES

-5.5

-12.1

-11.8

3.7

2.2

0.4

0.5

4.0

6.4

UK

-6.3

-12.2

-11.8

1.6

4.6

1.0

1.0

2.0

2.5

Sursa: Refinitiv, Euler Hermes,

Allianz Research

O revenire economică la timp pentru

Sărbătorile Pascale

Ne așteptăm ca relaxarea

restricțiilor din Europa să intre într-un nou capitol doar în al doilea

trimestru al anului 2021, pe masura ce capacitățile adecvate din sectorul

sănătății vor permite acest lucru. În același timp, vremea mai caldă din

preajma Paștelui ar putea păstra sub control

rata de înmulțire a cazurilor Covid-19 și ar putea da un imbold

cheltuielilor sociale pentru activități în aer liber. Cu toate acestea, nivelul

ridicat de incertitudine economică pe fondul îngrijorărilor persistente cu

privire la un posibil al treilea val de restrictii și, la rândul său, o

recesiune de trei ori mai pronunțată , vor continua să treneze asupra ritmului

de redresare, în timp ce companiile și gospodăriile țin cu atenție de excesul

economisit din precauție. Abia în a doua jumătate a lui 2021, disponibilitatea

anticipată a unui vaccin eficient, urmând să fie lansat înainte de sfârșitul

anului, va oferi avântul necesar recuperării economice, prin reducerea

nivelului ridicat de incertitudine. Cu toate acestea, întrucât campania de

vaccinare poate dura câteva luni, impactul schimbării anotimpurilor asupra

răspândirii virusului poate necesita o reinstaurare temporară a restricțiilor

începând din septembrie 2021.

În ansamblu, ne așteptăm ca al doilea

val de restricții să întârzie, dar să nu stopeze recuperarea în 2021, PIB-ul

Zonei Euro urmând să aibă o recuperare moderată, în jur de + 4,1%, față de +

4,8% cât este așteptat pentru sfârșitul lunii septembrie 2020. Prin urmare, o

revenire completă la activitatea normală nu este de așteptat înainte de 2022,

în timp ce pentru Zona Euro în ansamblu, nivelurile PIB dinainte de criză vor

fi atinse numai la trecerea dintre anii 2022/23. Chiar și atunci, riscul de

impact pe termen lung asupra economiei a crescut din cauza înmulțirii

insolvențelor, a șomajului mai mare și a presiunii crescute asupra sectorului

bancar.

În căutarea unui raspuns politic

adecvat

Pentru ca scenariul nostru de bază să se

mențină, factorii de decizie politică vor trebui să-și actualizeze rapid

răspunsul la situația de criză, cu o viziune către susținerea încrederii

sectorului privat, evitând o recesiune „triplă” și limitând pagubele irecuperabile

asupra economiei. În acest context, sănătatea este pe primul loc. Fără o

capacitate adecvată de urmărire, localizare și izolare a cazurilor Covid-19, al

doilea val de restricții va ramâne ineficient. Între timp, din punct de vedere

fiscal, măsurile minime care vizează limitarea daunelor pe termen lung asupra

economiei – adică schemele de munca cu program redus și garanțiile guvernamentale pentru credite –

trebuie extinse rapid atât timp cât restricțiile privind activitatea economică

rămân în vigoare. În timp ce guvernele naționale sunt cele care pot da direcția

în acest sens, inițiativele UE care acționează ca a doua linie de apărare prin

extinderea plaselor de siguranță naționale – mai presus de toate programul SURE

(“Suport pentru gestionarea riscurilor legate de somaj in starea de urgenta” –

Support to mitigate Unemployment Risks in an Emergency), precum și fondul

paneuropean de garantare pentru împrumuturi corporative al Băncii Europene de

Investiții – câștigă importanță și ar trebui să fie completate în funcție de

necesități. Mai mult, obstacolele din calea punerii în aplicare a fondului de

recuperare al UE trebuie abordate urgent pentru a evita un impact întârziat sau

redus. Nu în ultimul rând, Banca Centrală Europeană va trebui să continue să

sprijine expansiunea fiscală a guvernelor Zonei Euro, recalibrându-și strategia

politică la următoarea reuniune din decembrie. Ne așteptăm să vedem o creștere

de 500 de miliarde de euro a programului său de relaxare cantitativă pentru

2021, pentru a menține controlul asupra costurilor de refinanțare pentru

guverne, precum și pentru sectorul privat. Puterea suplimentară derivată din

această acțiune ar trebui să fie mai mult decât suficientă pentru a absorbi

întreaga emisiune netă de obligațiuni suverane, estimatasa ajungae la 400

miliarde EUR. În plus, este probabil ca BCE să

imbunatateasca condițiile privind finantarile pe termen lung TLTRO-III

(Targeted Longer-Term Refinancing Operations)

și ar putea relaxa și alți indicatori de reglementare bancară pentru a

oferi mai mult spațiu de respiro băncilor.

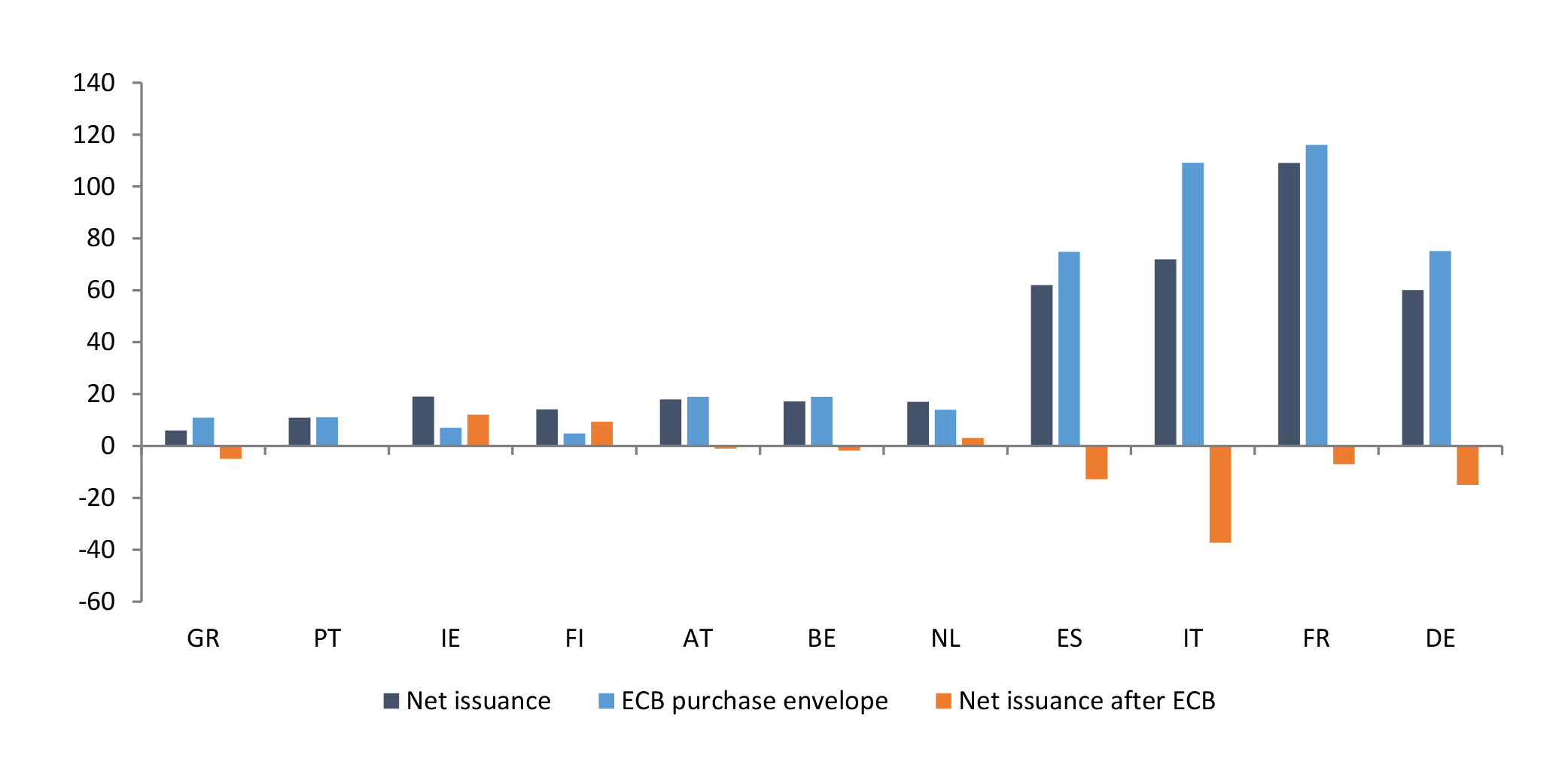

Grafic 4 – Emisiunea de obligațiuni

suverane nete din zona euro 2021 față de achizițiile anticipate ale BCE

Sursa: Refinitiv, National debt agencies, Sources: National Ministeries of Finance, Allianz Research

Ce înseamnă acest lucru pentru

companii?

Va

fi evitată o criză la scară largă privind fluxul de numerar al

întreprinderilor, grație măsurilor de suport fiscal și sprijinului continuu al

lichidității, dar recesiunea de doua ori mai pronunțată ar trebui să slăbească

și mai mult încrederea întreprinderilor.

Ponderea IMM-urilor care au o marjă EBITDA negativă, adică a celor mai

predispuse la un risc de criză a fluxurilor de numerar, este estimată la 15-20%

în patru cele mai mari economii din Zona Euro și ponderea IMM-urilor zombi –

cele cu niveluri ridicate ale datoriei, cu rentabilitate scăzută și rate

scăzute alecapitalurilor proprii – se situează între 8-10%. În Q2, în timpul

primului val de restrictii, companiile franceze par să fi pierdut cel mai mult

din punct de vedere al profitabilității (-4,0 puncte procentuale la 25,5%), în

ciuda unui sprijin fiscal puternic fără precedent. Cu toate acestea, in

situatia unei recesiuni duble, efectele

asupra încrederii s-ar putea dovedi mai periculoase, încurajând companiile să

acopere problemele de cash flow cu datorii suplimentare într-un mediu în care

creșterea cifrei de afaceri în sectoarele cele mai afectate nu este de așteptat

să revină la nivelurile dinaintea crizei mai devreme de 2023.

Ce înseamnă acest lucru pentru

piețele de capital?

În primul

rând, ne-am putea aștepta la o intensificare ușoară a curbelor randamentului

suveran, mai mult în SUA decât în Uniunea Economica și Monetară, în tandem cu

creșterea rapidă a deficitului public și a ratelor de îndatorare.Într-un

context politic conflictual, piețele pot deveni îngrijorate de sustenabilitatea

datoriilor. Deși sunt gata să extindă în continuare relaxările cantitative,

băncile centrale vor dori să subvenționeze indirect băncile comerciale, care în

prezent își extind rapid deținerile de obligațiuni de stat.

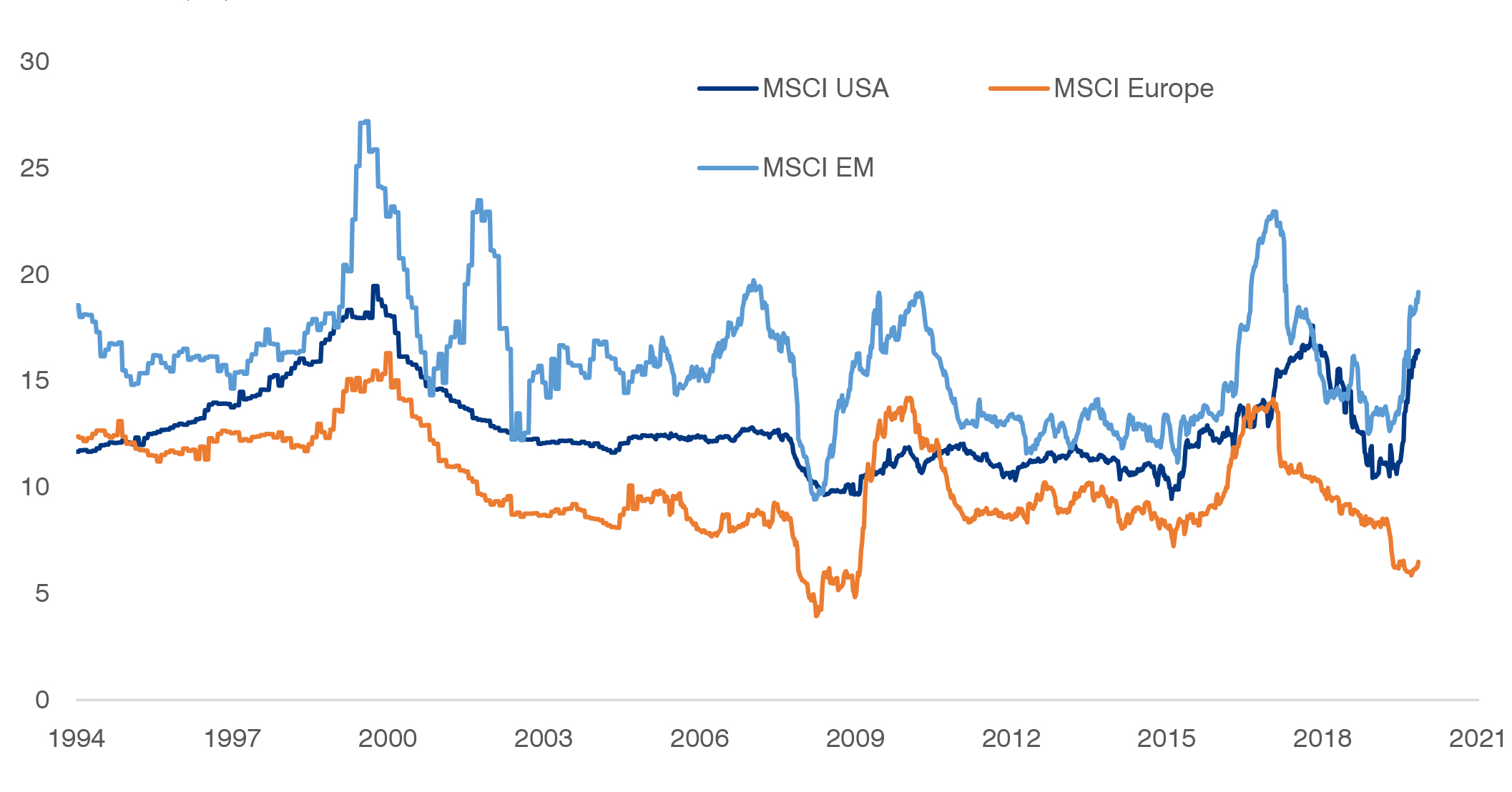

În al doilea rând, în ceea ce privește

valoarea acțiunilor supraevaluările sunt mai îngrijorătoare în SUA și în

piețele emergente decât în Europa, deoarece oferă o amortizare slabă în cazul

unor rezultate nefavorabile. Potrivit

IBES (Institutional Broker’s Estimate System), prognozele de creștere pentru câștigurile operaționale pe termen lung

din SUA și piețele emergente se situează în prezent la + 16% și, respectiv, la

+ 19%. Același lucru se poate spune despre prognoza de creștere pe termen scurt

a indicelui S&P 500 EPS, care este de + 24,5% pentru 2021 și + 16,8% pentru

2022. Așteptările pe termen lung sunt mai rezonabile în Europa (+ 6,2%) dar

așteptările pe termen scurt prezintă același tipar optimist ca în SUA: + 39% în

2021 și + 17% în 2022. Da, acțiunile europene nu sunt la fel de supraevaluate

ca cele din SUA, dar corelațiile dintre aceste clase de active sar la niveluri

ridicate atunci când acțiunile din SUA nu performează conform așteptărilor.

Supraevaluarea acțiunilor din SUA este o sabie a lui Damocles asupra acțiunilor

europene și, de asemenea, un factornegativ pentru Dolarul American: după ce a

luat parte la raliul de acțiuni al SUA, va participa la corectarea sa.

Grafic 5 –

Prognoza de creștere pe termen lung a veniturilor operaționale medii ponderate

(%)

Sursa: Refinitiv, Allianz Research

În al treilea

rând, îngrijorările noastre cu privire la obligațiunile corporative au crescut,

în special pentru segmentul celor cu

randament ridicat, deoarece împrumuturile către întreprinderi insolvabile nu

fac parte din fișa postului băncilor centrale.

Obligațiunile corporative au atras o cantitate mare de capital nou incepand din

martie, ca urmare a anunțurilor de politică ale băncilor centrale în favoarea

obligațiunilor de tip “investment grade” (și a îngerilorcazuti [2]

în SUA, cu posibilitatea ca BCE intre în joc chiar în decembrie). Cu toate

acestea, în special în UEM, ar fi o greșeală să presupunem că banca centrală

poate susține orice fel de obligațiuni corporative, indiferent de bonitatea

acestora. Trezoreriile naționale vor trebui să facă această treabă, sperăm, dar

nu neapărat în timp util. Prin urmare, diferentialele de dobanda

-“spread-urile” de la limita inferioara a spectrului de credit se vor lărgi. În

piețele emergente, chiar dacă perspectivea de creștere pe termen lung este mai

atractiva decât în piețele dezvoltate, o prognoză de creștere pe termen lung a

câștigurilor operaționale de + 19% oferă o protecție redusă în cazul unor

rezultate adverse. Datorită deprecierii valutare din trecut, obligațiunile în

monedă locală oferă o anumită valoare, dar cu prețul unei volatilități

ridicate. În pofida unor corecții recente, obligațiunile în valută sunt încă

prea scumpe.

Costul noilor blocaje în Europa

Centrală și de Est

Statele membre ale UE din

Europa Centrală și de Est (CEE) au cunoscut un prim val foarte ușor de infecții

cu Covid-19 în primăvara anului 2020, datorită măsurilor de izolare precoce și

stricte. Cu toate acestea, după o relaxare semnificativă a restrictiilor în

timpul verii, majoritatea țărilor din regiune se confruntă acum cu un al doilea

val de infecții foarte puternic. Drept urmare, au fost implementate noi

blocaje, stricte: Cehia, care se confruntă cu cel mai puternic val

doi acum cele mai stricte măsuri, în timp ce Ungaria, Slovacia și Bulgaria

aplică așa-numitele restrictii parțiale sau ușoare. România aplică o

abordare mai regională. Cu toate acestea, este posibil ca ultimele patru țări

să își consolideze măsurile în cazul în care numărul de noi cazuri Covid-19 va

continua să crească.

Ca urmare a ultimelor evoluții, am revizuit

prognozele noastre de creștere a PIB-ului pentru regiune. Costul economic

global al celui de-al doilea val de restrictii este de așteptat să fie mai mic

decât în timpul primăverii. Principalul motiv este că măsurile sunt mai

vizate și, prin urmare, afectează în cea mai mare parte numai sectoarele de

servicii „Covid-19-vulnerabile” (de exemplu, comerț, transporturi, hoteluri și

restaurante, educație, asistență socială, activități de agrement și sport), în

timp ce sectoarele industriale, construcția și agricultura cu greu vor fi

afectate de data aceasta. Costul economic al celui de-al doilea val de

restrictii variază, de asemenea, în funcție de țări, în funcție de mărimea

sectoarelor de serviciile afectate, de strictețea restrictiilor, de dependența de

export, de situația sanitară, de marja (rămasă) a politicii fiscale a

guvernelor și de încredere în răspunsurile politice. În general, ne

așteptăm la recesiuni duble ca dimensiune în regiune (după T2 2020, contracții

trimestriale ale PIB-ului reînnoite în T4), reveniri mai moderate în T1 2021

decât în T3 2020, urmate de o consolidare în T2 2021. În H2 2021, creșterea

ar trebui oarecum moderată din nou deoarece măsurile de izolare ar trebui

menținute mai stricte față de anul precedent pentru a evita un al treilea val

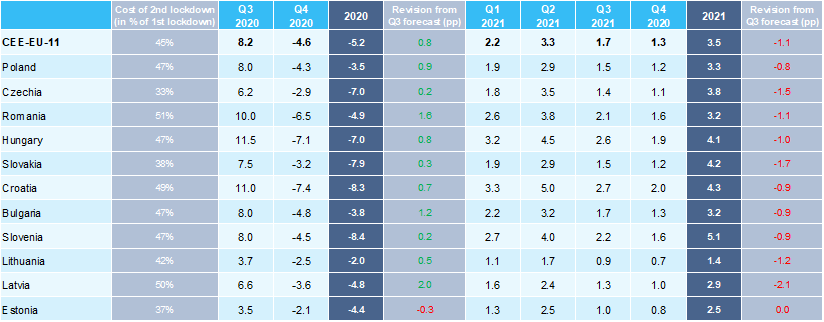

de infecții și blocaje. Tabelul de mai jos prezintă noile noastre prognoze

trimestriale și de creștere pe întregul an pentru Europa Centrală și de Est.

Creșterea anuală pentru 2020 pentru întreaga regiune a fost revizuită la -5,2%

de la -6,0% în septembrie – revizuirea ascendentă se datorează creșterii

semnificativ mai bune decât așteptate în T3, care compensează mai mult decât

contracția așteptată în T4. Totuși, acesta din urmă implică un puternic efect

de bază negativ pentru 2021, astfel încât creșterea pentru tot anul viitor a

fost revizuită în scădere cu -1,1 puncte de bază la + 3,5%.

Focus pe țară: costurile „ lockdown

light” în Germania, Franța, Italia, Spania și Marea Britanie

Pentru Germania, cererea chineză ca

„stâlp al stabilității” se va dovedi din ce în ce mai importantă în lunile

următoare, pe masura ce partenerii comerciali cheie întăresc restricțiile

Covid-19 pentru a lupta cu al doilea val de virus.

În Germania, PIB-ul a crescut cu + 8,2% )trimestru la trimestru) în Q3, rata anuală

revenind de la -11,3% la -4,3%. După anunțarea unui blocaj de patru săptămâni

în noiembrie pentru a salva Crăciunul, ne așteptăm acum la o contracție de -3%

(trimestru la trimestru) pentru Q4 2020 (-7% luna/luna în noiembrie –

aproximativ 50% din șocul din aprilie), urmată de o revenire relativ

silențioasă de + 1% în primul trimestru al anului 2021, deoarece restricțiile

de distanțare socială vor rămâne ridicate până de Paște anul viitor. Avântul

venit dinspre China este un factor suplimentar care a ajutat Germania să iasa

mai repede si intr-o postura mai bunadin șocul Covid-19 față de colegii săi

europeni. La urma urmei, aproximativ jumătate din exporturile UE-27 către China

provin din Germania. Întrucât perspectivele de export germane sunt vor fi afectate

în contextul dublei scăderi a Zonei Euro în Q4, cererea la export oarecum mai

rezistenta din partea Chinei aduce o

rază de lumină în tot acest scenariu. De fapt, din primii 10 parteneri

comerciali ai Germaniei, China se remarcă ca fiind singura țară de la care ne așteptăm sa se evite o înăsprire

pronunțată a restricțiilor Covid-19. Per ansamblu, PIB-ul german pare să se

contracte cu -6,2% în 2020 față de -6% preconizat anterior, urmat de o

redresare mai silentioasa în 2021 de + 2,4% față de + 3,5% anterior. În

consecință, ne așteptăm ca economia germană să revină la nivelurile PIB-ului

dinainte de criză abia la sfârșitul anului 2022.

În

Franța, redresarea economică peste așteptari din Q3 (+ 18,2% trimestrial) ar

trebui să fie de scurtă durată, pe masură ce economia va aluneca într-o recesiune de doua ori mai adâncă în Q4.

PIB-ul francez și-a revenit cu + 18,2% în Q3, determinat de puternice efecte de

baza post criza dar și de consumul robust din timpul verii. Cu toate acestea, odată cu creșterea ratelor de

infecție in septembrie, atât consumul cât și încrederea consumatorilor s-au

deteriorat. Eșecul măsurilor de izolare parțială, menite sa reducarăspândirea

explozivă a virusului, a dus la reinstaurarea restrictiilor nationaledin

noiembrie. Franța implementează o versiune mai ușoară a carantinei din

martie-aprilie, o treime din economie fiind pusă pe pauză timp de cel puțin

patru săptămâni. Ne așteptăm la o scadere mai puțin semnificativa a activității

economice (-16% comparativ cu nivelurile dinaintea crizei) de această dată în

comparație cu perioada anterioară de restrictii (-30%). Cu toate acestea, având

în vedere capacitatea saturata a spitalelor din majoritatea orașelor, ne

așteptăm ca starea de carantina la nivel nationalsă fie prelungită în decembrie

(cel puțin încă două săptămâni) și să fie ridicată doar parțial (cu mentinerea

starii de urgenta) în timpul sarbatorilor de sfârșit de an. În general, ne

așteptăm ca PIB-ul să scadă cu -7,1% (T4 2020 comparativ cu T4 2019), aducând

contracția anuală în 2020 la -10% (de la -9,8% preconizată anterior). Al doilea

val al pandemiei își va pune amprenta asupra economiei, provocând pierderi

semnificative de activitate în sectoarele deja slăbite (turism, industria

hoteliera si de recreere, transport și comerț cu amănuntul). Au fost

restabilite măsuri importante de scutire fiscală. În noiembrie, guvernul

francez a anunțat un pachet suplimentar de sprijin de 20 miliarde EUR (1% din

PIB) prin reluarea schemei de ajutor

partial de șomaj și a Fondului de

Solidaritate. Acesta constituie al patrulea amendament la legea financiară din

2020 și va duce deficitul fiscal la -11,3% din PIB în 2020 (în creștere de la

-10,2%). În 2021, ne așteptăm ca măsurile sanitare stricte să rămână în vigoare

în ianuarie și februarie, înainte de a fi relaxate progresiv începând cu luna

martie. Astfel, preconizam o revenire moderată a activității:+ 3,4% în primul

trimestru al anului 2021 comparativ cu aceeasi perioada din 2020. Se așteaptă

ca cererea internă să revină odată cu redeschiderea progresivă a economiei în

trimestrul II 2021 (+ 3,6% trimestru la trimestru). Sub impulsul pachetului de

stimuli de 100 miliarde EUR și al cresterii încrederii după începerea campaniei

de vaccinare, ne așteptăm la o redresare robustă în a doua jumătate a anului

2021.

În Italia, lipsa unei politici fiscale puternice va afecta probabil performanța creșterii la trecerea dintre anii 2020/21.

Datele preliminare privind PIB-ul în Q3 pentru Italia arată o revenire puternică de + 16,1% de la un trimestru la altul, determinată de consumul privat dar și de cererea externă sustinuta. Acest lucru se reflectă în producția industrială robustă, care, datorită poziției tarii în lanțul economic global, este acum aproape de nivelurile dinaintea crizei. Cu toate acestea, cazurile de infectare au crescut de la mijlocul lunii octombrie. În timp ce dinamica rămâne mai slabă decât în Franța sau Spania, unele măsuri restrictive au fost reintroduse, cu orientate către baruri și restaurante (orele de deschidere reduse), precum și catre activitățile de agrement și culturale (complet închise). Dar există diferențe majore între regiuni, măsurile din zona de nord fiind mai aproape de restrictiile ușoare din Germania. Aceasta înseamnă că sectoarele de retail și industrial rămân pe deplin funcționale. Cu toate acestea, o contracție a PIB-ului în Q4 este aproape sigură. În plus față de efectul măsurilor de distantare, avantul industrial este posibil sa slabeasca si sub influentareducerii stocurilor. Ne așteptăm ca activitatea economică să scadă cu -3,0% de la un trimestru la altul în Q4, iar recuperarea să fie stopata in primele luni ale anului 2021, deoarece vedem riscul unui deficit de stimulenti fiscali, , în ciuda mai multor anunțuri in acest plan (guvernul italian a aprobat pachet suplimentar de măsuri compensatorii în valoare de 5,4 miliarde EUR, care combină subvenții, amânări / anulări fiscale și prelungirea schemei de muncă cu program redus până în ianuarie 2021). Mai exact, mai multe măsuri de sprijin pentru gospodării și întreprinderi ar putea să se încheie la sfârșitul anului. Mai mult, măsurile din planul național de redresare (150 miliarde EUR conform proiectului Ministerului Dezvoltării Economice) sunt în principal orientate catre lantul de aprovizionare și au termene de livrare mai lungi, ceea ce va permite cu greu o implementare rapidă. Toate acestea ne-au determinat sa revizuim previziunile de creștere a PIB-ului. Chiar și cu o scădere de -3,0% de la un trimestru la altul în Q4, ne așteptăm la o contractie a PIB-ul real cu -9,0% în 2020 (-10,1% anterior). În același timp, avand in vedere mostenirea nefasta a trimestrului IV, trebuie să ne ajustăm prognoza de creștere a PIB si pentru 2021 la + 3,8% (anterior + 4,1%).

Spania rămâne alaturi de colegii săi europeni în ceea ce privește răspunsul sanitar și fiscal. Creșterea PIB-ului din Q3 a fost, de asemenea, peste asteptari, dar activitatea a fost încă cu -9,1% sub nivelurile dinaintea crizei. De data aceasta, noile restrictii sau altfel spus „confinamiento” ar trebui să fie, de asemenea, „ușoare” pentru economia spaniolă (închiderea serviciilor neesențiale, dar continuarea activitatii de construcții, a producției și a educației) și, prin urmare, mai puțin dăunătoare: estimăm că șocul lunar ar putea fi la 40% din cel înregistrat în aprilie, adică activitatea se va desfășura la aproape 86% din nivelul lunii octombrie. Prin urmare, cu un blocaj de o săptămână în centrele economice ale țării, PIB-ul s-ar putea contracta cu aproximativ -2% (trimestru la trimestru) în Q4. Cu toate acestea, este probabil ca guvernul să anunțe in plus în următoarele zile sau săptămâni, o carantina de o luna la nivel national, având în vedere că numarul de cazuri noi a continuat să atingă noi recorduri în ultima săptămână. Acest lucru ne conduce la revizuirea prognozei noastre anterioare privind PIB-ul pentru Q4, de la -1,3% la -5,5% (trimestru la trimestru). În luna Decembrie se va observa o redresare dar în Q1 2021 masurile vor rămâne mai stricte decât după primul “confinamiento” , ceea ce va duce la o creștere slabă de + 1% comparativ cu Q1 2020. . Statutul de întârziat al Spaniei în Zona Euro ar trebui confirmat: după o contracție de – 12,1% în 2020, ne așteptăm la o recuperare de doar + 4% în 2021 din cauza șomajului ridicat, a activității turistice încă foarte reduse și a incertitudinii în jurul adoptării și implementării stimulului de 72 miliarde EUR. Activitatea de infecții din toată Europa, precum și Polonia au impus pânăeconomică reală la sfarsitul anului 2021 ar rămâne cu – 8% sub nivelurile dinaintea crizei.

În Marea

Britanie, Brexit-ul va acționa probabil ca un obstacol în recuperareapost-lockdown.

Costul celui de-al doilea val de restricții este așteptat să crească până la o

treime din cel anterior. Cheltuielile sociale, afectate în primul rând de măsurile de distantare,

reprezintă 48% din PIB. Prin urmare, contabilizând două treimi din impactul

carantinei anterioare din aprilie și o redresare limitată în restul economiei,

prognozăm evolutia PIB-ului astfel:aproximativ -9% (luna la luna) în noiembrie

urmata de o revenire usoara în decembrie ( + 2% luna la luna) dacă va fi

posibilă o redeschidere temporara în preajma Crăciunului. În general, ne

așteptăm ca PIB-ul în Q4 să scadă între –5% și –6% (trimestru la trimestru). Au

fost reactivate măsuri de sustinere fiscală similare cu cele din martie (schemă

de ajutor de somaj temporar, amânări de rambursare a impozitelor și ratelor la

creditele ipotecare, scheme cu garantie de stat), care ar trebui să adauge în

jur de 1,5-2puncte procentuale din PIB la datoria publică. Cu toate acestea,

măsurile de scutire fiscală, împreună cu achiziții suplimentare de relaxare

cantitativă în valoare de 100 miliarde GBP până la sfârșitul anului

(echivalentul a 5% din PIB) vor juca un rol extrem de stabilizator și vor ține

sub control riscurile de solvabilitate. Scenariul nostru de bază (un acord de

ultimă oră cu UE) a câștigat teren in mod considerabil în ultimele două

săptămâni, în special pe măsură ce situația sanitară s-a agravat în toată

Europa. Pe fondul masurilor de restrictie generalizate (mai ușoare) din Europa,

o prelungire tehnică (scurtă) a perioadei de tranziție va evita probabil

blocajele la frontiera cauzate de implementarea formalitatilor vamale la data

ieșirii din UE. Prin urmare, este de asteptat ca Brexit să taie2,5puncte

procentuale din redresarea post-carantina din Q2 (la 4,5% trimestru la

trimestru). În ansamblu, ne așteptăm la o creștere a PIB-ului de + 2-2,5% în

2021, deoarece costul Brexitului nu ar fi pe deplin compensat de stimulentul

fiscal așteptat (în jur de 3% până la 4% din PIB, concentrat în principal pe

cheltuielile cu infrastructura și reducerea taxelor pe bunurile de consum

pentru a reduce povara prețurilor la import mai mari după Brexit).

Ce putem învăța din gestionarea

altor valuri de Covid-19 din alte țări?

Ce putem

învăța din gestionarea altor valuri de Covid-19 din alte țări? Mai multe

economii din Asia-Pacific au trecut deja și au controlat al doilea val de

infecții cu Covid-19. În Vietnam, Australia și Hong Kong, măsuri mai stricte de

izolare au fost puse în aplicare rapid după ce au izbucnit (în iunie-iulie).

Vârfurile focarelor au fost atinse între una și două luni de la începerea lor,

iar o relaxare treptată a măsurilor de izolare a început doar o lună mai

târziu. În special în Australia, în statul Victoria, epicentrul celui de-al

doilea focar, a fost instituit un blocaj îndelungat de aproape patru luni.

Reducerea restricțiilor a început doar când numărul de noi infecții zilnice a

scăzut la aproape 0. În Coreea de Sud, strictețea măsurilor de izolare nu s-a

schimbat prea mult în al doilea val de infecții, iar strategia de izolare s-a

bazat în principal pe urmărirea și izolarea riguroasă a contactelor. Măsurile

sanitare mai stricte au fost completate de inițiative politice de sprijinire a

economiei. În Australia, de exemplu, schema de subvenții salariale a fost

prelungită cu șase luni când a izbucnit al doilea val de infecții (mărind

dimensiunea programului de la 3,3% la 6,2% din PIB). Conform analizei noastre,

restricțiile care sunt puse în aplicare în prezent în Europa vin mai târziu în

comparație cu experiența din Asia-Pacific. Vârfurile focarelor actuale din

Europa ar putea fi astfel mai ridicate și mai târziu decât în Asia-Pacific.

Previzionarea riscurilor comerciale și de neplată de astăzi înseamnă protejarea trezoreriei de mâine

Euler Hermes este liderul mondial în domeniul soluțiilor de asigurare a

creditelor și un specialist recunoscut în domeniile acoperirii și asigurării

creditelor. Cu o experiență de peste 100 de ani, Euler Hermes oferă o gamă

completă de servicii de gestionare a creanțelor clienților. Rețeaua sa

internațională de supraveghere permite analizarea stabilității financiare a

IMM-urilor și a marilor grupuri active pe piețe reprezentând 92% din PIB-ul

mondial. Societatea cu sediul social la Paris este prezentă în peste 50 de țări

având peste 5800 de angajați. Membră a Grupului Allianz, Euler Hermes a obținut

ratingul AA din partea Standard & Poor’s. Societatea a înregistrat o cifră

de afaceri consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții

comerciale în valoare de 950 miliarde de euro în întreaga lume la final de

2019. Pentru mai multe informații: eulerhermes.com

Notă de avertizare

privind declarațiile de perspectivă: Afirmațiile conținute în acest

document pot include perspective, afirmații privind așteptările legate de

viitor precum și alte declarații prospective care sunt bazate pe opiniile și

ipotezele actuale ale conducerii și implică riscuri și incertitudini cunoscute

și necunoscute. Rezultatele, performanța și evenimentele efective pot diferi

substanțial de cele exprimate sau sugerate în aceste declarații de perspectivă.

Astfel de devieri pot surveni din următoarele cauze, fără limitare la, (i)

modificări ale condițiilor economice generale și ale situației privind

competitivitatea, în special în activitatea principală și pe piețele principale

ale Grupului Allianz, (ii) performanța piețelor financiare (în special

volatilitatea pieței, lichiditatea și evenimentele legate de credite), (iii)

frecvența și gravitatea evenimentelor care cauzează prejudicii asigurate,

incluzând de la catastrofe naturale până la realizarea de cheltuieli pentru

acoperirea prejudiciilor, (iv) nivelurile și tendințele de mortalitate și

morbiditate, (v) nivelurile de persistență, (vi) cu precădere în activitatea

bancară, amploarea riscurilor de credit, (vii) nivelurile ratei dobânzii,

(viii) cursurile de schimb valutar, incluzând cursul de schimb EUR/USD, (ix)

modificările legilor și ale reglementărilor, inclusiv ale reglementărilor

fiscale, (x) impactul achizițiilor, incluzând aspectele legate de integrare și

măsurile de reorganizare, și (xi) factorii generali privind competitivitatea,

în fiecare caz, la nivel local, regional național și/sau global. Mulți dintre

acești factori pot avea o probabilitate mai mare de a se produce, sau pot fi

mai pronunțați, ca urmare a activităților teroriste și a consecințelor

acestora.

[1]

Diferenta consolidata între, pe de o parte, serviciile puternic afectate, unde

valoarea adăugată în T3 a fost cu 20% sub nivelul dinaintea crizei , în ciuda

revenirii puternice și, pe de alta parte, a producției și domeniului

construcții – ambele relativ rezistente, care au scăzut doar cu aproximativ 5%,

guvernele economisind până la 5pp din creșterea PIB pentru o lună de blocare.

[2]

Obligațiunile care și-au pierdut ratingul de credit investițional în urma

șocului economic Covid-19

Consiliul Naţional

al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR), reunit în

Convenţia Naţională, și-a stabilit

componența structurii de conducere: preşedinte ales pentru următorii patru ani –Florin Jianu; preşedinte de onoare –

prof. univ. dr. Ovidiu Nicolescu; prim-vicepreşedinți – Filimon Marian, Feneşan Augustin, Viţelaru

Neculai, Mintaş Ioan; secretar general

– Fudulea Sterică. De asemenea, au fost aleşivicepreşedinţii și membrii Consiliului Permanent, care întregesc conducerea

CNIPMMR împreună cu Senatul și vicepreședinții de drept.

Florin Jianu a

subliniat: „Cu ocazia celei

de-a opta Convenții Naționale, forum suprem al CNIPMMR, alături de noua echipă aleasă

pentru mandatul 2020-2024, CNIPMMR își asumă să rămână aceeași voce puternică a

IMM-urilor românești. Ne-am luat

astăzi angajamentul să luptăm pentru o Românie antreprenorială, o Românie

modernă, o Romanie a tuturor. Strategia CNIPMMR Orizont 2024, conține 93 de

măsuri și își propune ținte ambițioase cum ar fi o nouă strategie pentru

IMM-uri sau deschiderea a minimum 5 filiale internaționale ale CNIPMMR. Avem o

echipă care îmbină experiența cu tinerețea și suntem încrezători în motto-ul

acestei Convenții Naționale: Împreună rămânem IMM”.

CNIPMMR și-a prezentat

Strategia 2020-2024, ale cărei

mari obiective sunt:

Consolidarea capacității administrative și

instituționale și menținerea reprezentativității naționale a organizației

Promovarea și protejarea intereselor IMM-urilor la

nivel local, regional, național și internațional

Constituirea unei imagini consolidate a CNIPMMR și

sporirea gradului de vizibilitate a organizației

Dezvoltarea unui portofoliu de acțiuni și proiecte

finanțate din fonduri nerambursabile și/sau din fonduri proprii, care să

sprijine dezvoltarea antreprenoriatului la nivel național și să faciliteze

educația, accesul la finanțare, accesul la piețe și internaționalizare

Obiectivele cuprind

93 de acțiuni concrete de implementare ce vor fi întreprinse în următorii patru

ani, între cele mai importante aflându-se înfiinţarea Ministerului

Antreprenoriatului, Comerţului şi Digitalizării, Programul România Tech Nation,

o nouă strategie pentru IMM 2030, aplicarea Testului IMM în procesul de

elaborare a actelor normative care au impact asupra întreprinderilor mici şi

mijlocii, pentru a se asigura un mediu favorabil iniţierii şi dezvoltării

afacerilor, înfiinţarea liceelor de antreprenoriat, introducerea unui nou tip

de societate – societatea cu răspundere limitată de exerciţiu, SRL de

exerciţiu, pentru tinerii cu vârsta între 16 şi 18 ani.

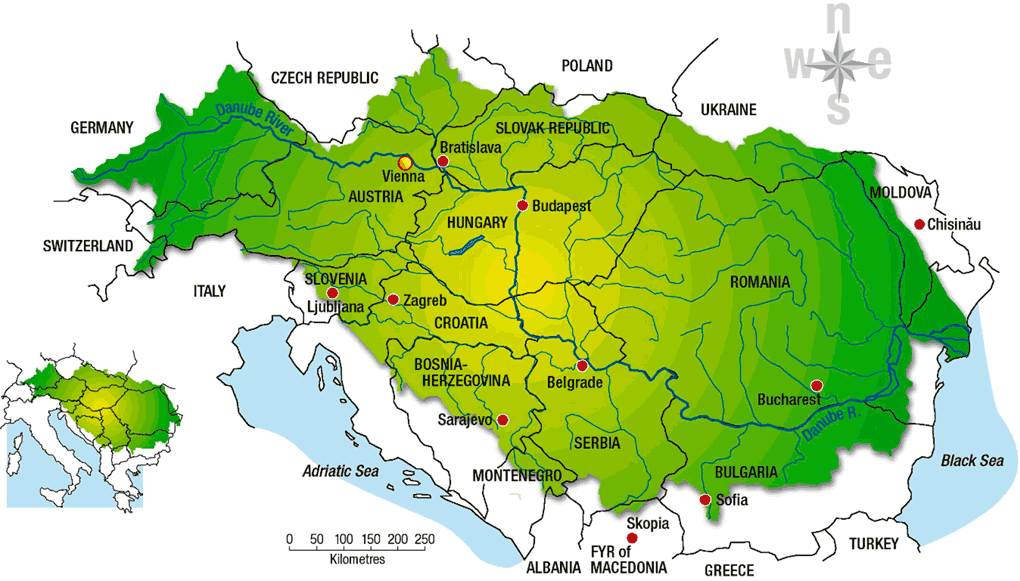

Locuitorii din zonele aflate de-a lungul Dunării vor fi mai protejați de

riscul inundațiilor prin aplicarea proiectului Danube Floodplain, lider, Administrația

Națională Apele Române. Proiectul reunește experți din România, Austria,

Bulgaria, Croația, Cehia, Germania, Ungaria, Slovacia, Slovenia, Serbia și 20

de organizații. Valoarea proiectului este de 3,67 de milioane de euro, fonduri

europene, alocate prin Programul Transnațional Dunărea – Interreg. Din partea

României, alături de Administrația Națională Apele Române, participă în

calitate de parteneri Ministerul Mediului, Apelor și Pădurilor, Institutul

Național de Hidrologie și Gospodărire a Apelor și WWF-România.

Administrația Națională Apele Române informează că „în această perioadă,

experții identifică zonele luncilor inundabile din bazinul Dunării și propun

soluții tehnice pentru refacerea lor, inclusiv prin stabilirea potențialului de

reconectare a acestora. Măsurile care vor fi adoptate în cadrul proiectului vor

aduce beneficii majore, atât în managementul riscului la inundații, cât și

pentru refacerea biodiversității și a ecosistemelor acvatice.

Proiectul are ca scop promovarea unei abordări comune de către toate

țările dunărene, cu privire la refacerea capacității de stocare a apei, de-a

lungul fluviului Dunărea, prin reconstrucția ecologică a zonelor inundabile și

maximizarea beneficiilor aduse de ecosistemele acvatice. Aceste activități se

realizează prin aplicarea matricei de evaluare a zonelor inundabile de către

partenerii din cadrul proiectului. Cu sprijinul nemijlocit al Comisiei

Internaționale pentru Protecția Fluviului Dunărea, vor fi extinse platformele

de cooperare și de informare, cu privire la managementul riscului la inundații

de la nivelul bazinului hidrografic al Dunării. Proiectul se desfășoară în

cinci zone-pilot din bazinul Dunării: Bistreț (România), Begečka Jama (Serbia),

Kostanjevica na Krki (Slovenia), Tisa mijlocie (Ungaria) și Hodonín – Holíč

(Slovacia și Cehia). Proiectul se derulează pe o perioadă de trei ani,

respectiv până la sfârșitul lunii mai a anului viitor”.

Ervin Molnar, directorul general Administrației Naționale Apele Române,

subliniază: „Rezultatele proiectului vor contribui la creșterea standardului de

viață al comunităților locale, situate de-a lungul Dunării, atât prin reducerea

impactului produs de inundații, cât și prin apariția unor noi oportunități de

dezvoltare economică la nivel local (pescuit, turism, activități de recreere)”.

Camera de Comerț și

Industrie Româno-Germană AHK România prezintă

rezultatele sondajul realizat în octombrie 2020 în cadrul participării (a șasea oară consecutiv) la

sondajul AHK World Business Outlook coordonat de Uniunea Camerelor Comerț și Industrie

din Germania (DIHK) prin care companii din întreaga lume răspund privitor la

planurile de investiții, ocuparea forței de muncă și cei mai importanți factori

de risc în afaceri din țările în care activează.

Sebastian Metz, director

general al AHK România, apreciază că „situația generală a companiilor s-a

înrăutățit, dar majoritatea companiilor germane din România văd totuși

oportunitățile în criza actuală și acceptă provocările. Criza Corona are mai

ales un rol de catalizator pentru schimbările structurale existente în toate

sectoarele economice. Ritmul și presiunea pentru schimbare sunt în mod clar în

creștere”.

Peste 55% dintre respondenți consideră situația actualăa companiilor germane din România ca satisfăcătoare, 35% o apreciază ca bună (60%, în toamna 2019), 9,6% apreciază situația actuală în care se află compania proprie ca dificilă (8,3%, în toamna 2019).

26% dintre companiile chestionate sunt de părere că

activitatea lor va evolua mai bine în următoarele 12 luni (35%, în 2019), 25% estimează

că evoluția activități lor în România va fi mai slabă (13,3%, în 2019).

În următoarele 12 luni, peste 40% dintre cei

chestionați se așteaptă la o evoluție negativă conjuncturală (30,5%, în

2019), aproape un sfert cred într-o revenire conjuncturală pe termen mediu, 31%

nu se așteaptă la vreo schimbare (57,6%, în 2019).

Peste 58% dintre respondenți se așteaptă la o revenire a economiei românești în 2022 sau chiar mai târziu. Sebastian Metz apreciază că „drumul spre redresarea economică rămâne stâncos și pavat cu multe incertitudini. Programele de sprijin guvernamental ar trebui să țină seama de acest aspect și, de exemplu, să extindă noul program de muncă flexibilă, Kurzarbeit”.

Rezultatele chestionarului pot fi consultate aici.

Nu mai putin de 14 companii se pregatesc sa vina la

Bursa de Valori Bucuresti in perioada urmatoare!

Stefan Musgociu, Specialist Business Development si Marketing la Bursa de Valori Bucuresti

Stefan

Musgociu, Specialist Business Development si Marketing la Bursa de Valori

Bucuresti a declarat, in exclusivitate, in cadrul evenimentului The Power Table

– Cum arata rezultatele pe Trimestrul III si cum investim, ca nu mai putin de

14 companii se pregatesc sa vina la Bursa de Valori Bucuresti in perioada

urmatoare!

Pe

plasamentele realizate de Laptaria cu Caimac (Agroserv Mariuta) si Safetech, in

ultimele 2 luni, reprezentantul Bursei a facut un sumar al companiilor care

urmeaza sa le propuna investitorilor de la BVB sa participe la plasamente, atat

in obligatiuni, cat si in actiuni:

„Sunt cateva tranzactii care au avut loc deja in ultimele 2 luni. As incepe cu Laptaria cu Caimac, care este un business care are o proveste frumoasa. Din domeniul tehnilogiei avem Safetech, al carei plasament a fost realizat in doar 37 de secunde. IHunt doreste sa vina pe Bursa cu obligatiuni, Alive Capital, un nume nou pe piata, furnizor de energie electrica, doreste deasemenea sa vina cu o emisiune de obligatiuni. Residential Star Invest, o companie activa din domeniul imobiliar, care va functiona ca un REIT, se numara printre acestea. Agricover a anuntat ca doreste sa vina cu o emisiune de obligatiuni in jurul a 40.000.000 Euro, ceea ce ar fi cea mai mare operatiune de acest gen din partea unei companii private, la Bursa de Valori Bucuresti. Elmas, producator de seminte si arahide doreste sa vina din nou in piata cu o emisiune de obligatiuni. Companii de constructii Impact Developer & Contractor a anuntat si ea recent ca doreste sa vina cu o emisiune de obligatiuni cu o valoare intre 6 si 15 milioane de Euro. In fine, Aforti are si ea o oferta de obligatiuni.

Raman in asteptare alte cateva companii – Agroland, 2 Performant, MAM Bricolaj, Nemo Espress, Celinni. In total, ar fi 14 companii care sunt in pregatire”.

Totodata, Stefan Musgociu spune ca o parte dintre aceste companii ar putea veni pe Bursa in perioada imediat urmatoare: „Pana la finalul anului, cu siguranta veti vedea cateva surprize. Si anul trecut, in decembrie a fost o luna plina – veti vedea in curand anunturi din partea mai multor companii. Ma bucura faptul ca avem o trecere de la emisiunile de obligatiuni catre cele de actiuni. Ar mai fi si alte surprize, insa va trebui sa asteptam anuntul oficial”.

Actiunile a 4 companii ar putea intra la tranzactionare in urmatoarea luna

Desi fereastra de oportunitate se micsoreaza rapid in acest an, Musgociu spune ca, in urmatoarea luna, ar putea intra la tranzactionare nu mai putin de 4 emitenti noi: „In ceea ce priveste companiile care vor veni pe piata de actiuni, vom avea Agroland, care au venit initial cu o emisiune de obligatiuni, dupa care au inteles destul de rapid ca pot sa vina cu actiuni. O alta companie este 2 Performant, care se va lista cat de curand. Speram ca si MAM Bricolaj sa parcurga ultimii pasi pana la listare anul acesta. Si, sa nu uitam de Safetech…”

O crama de vinuri eco, s-ar putea lista in curand, la Bursa de Valori Bucuresti

Antonio Oroian, Broker, SSIF Goldring S.A.

Vorbind

despre companiile pe care SSIF Goldring S.A. le consiliaza in procesul de

listare pe Piata de capital romaneasca, Antonio Oroian a vorbit despre

apropiata listare 2Performant, dar si despre discutii avansate cu alte 2

societati.

Brokerul a

declarat, in exclusivitate, in cadrul evenimentului online The Power Table –

Cum arata rezultatele financiare pe Trimestrul III si cum investim, organizat

de BVBescu.ro, ca SSIF-ul se afla in discutii avansate cu o crama de vinuri

eco, pentru a o aduce in randul actiunilor listate la BVB:

„Listarea 2 Performant este asteptata pentru prima jumatate a lunii decembrie. Sunt discutii avansate si pentru o listare de e-bonds, convertibile in actiuni, ale unui distribuitor de energie, cu scopul dezvoltarii productiei de energie din surse regenerabile, in special eoliana si pe partea de panouri fotovoltaice. Tot in discutii avansate suntem si cu o crama de vinuri eco, care doreste o majorare de capital social, cu listarea ulterioara a acestor actiuni pe Bursa.”

Oroian nu a dorit sa faca publice numele celor 2 companii, motivand ca informatiile nu sunt publice, in acest moment.

Evenimentul poate fi urmarit pe canalul de youtube al organizatorilor: