JARED DIAMOND

Profesor de geografie la Universitatea din California, Los Angeles

Cum ar putea COVID-19 să schimbe lumea?

A ucis COVID-19 miracolul dezvoltării Asiei?

Hoe Ee Khor

Economist-șef al Biroului de Cercetare Macroeconomică

al ASEAN+3

Beneficii ale negocierilor intermediate în 2020 de Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar

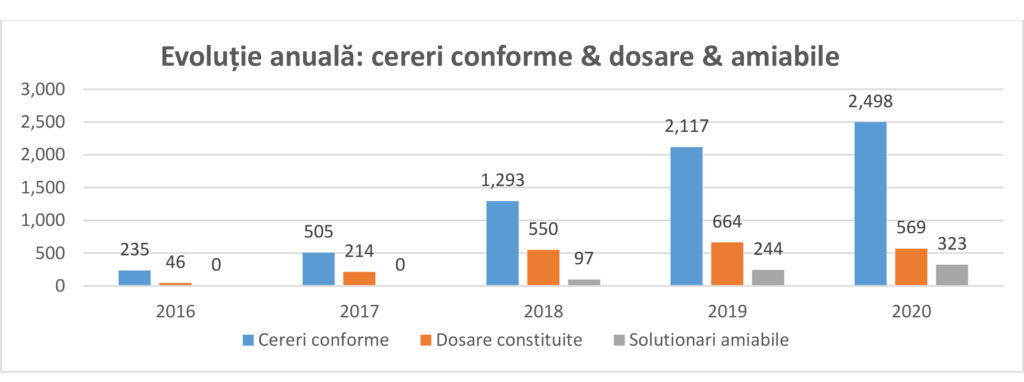

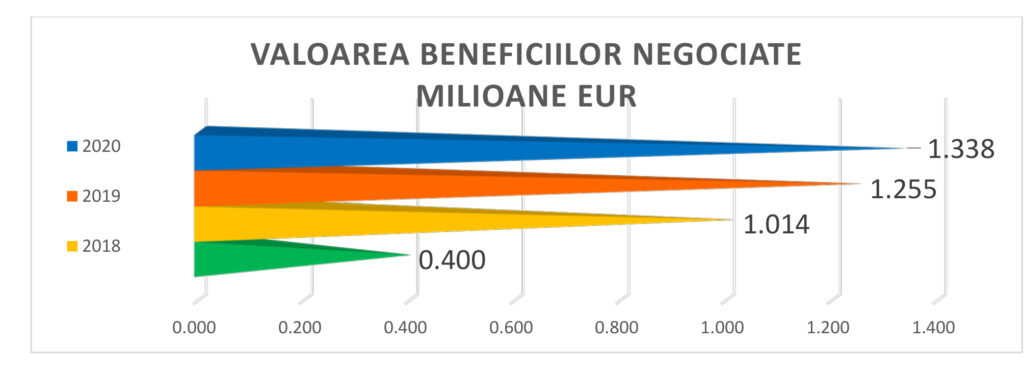

Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) anunță că în 2020 valoarea medie a beneficiilor obținute în urma negocierilor intermediate a crescut cu 40% (3.700 de euro) față de anul precedent. În total, beneficiile negocierilor consumatori-bănci au depășit 1,3 milioane de euro. Oferind aceste informații, CSALB face o evaluare asupra anului trecut și formulează o serie de recomandări pentru 2021.

Beneficii record din negocierile consumatori-bănci, în cadrul CSALB

Valoarea medie a beneficiilor obținute în cadrul negocierilor intermediate de Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) a crescut cu aproape 40%, până la 3.700 de euro. Anul trecut, beneficiile totale rezultate din negocierile consumatori-bănci, au depășit 1,3 milioane de euro, fiind cele mai mari din cei cinci ani de activitate ai CSALB.

Numărul cererilor conforme înregistrate în 2020 marchează o creștere cu aproximativ 18% în raport cu anul 2019. Numărul dosarelor (cereri acceptate de bănci/IFN spre negociere în 2020 vs 2019) înregistrează o scădere de 14 procente. Numărul cererilor soluționate amiabil în 2020 (direct de părți, dar după sesizarea CSALB), a înregistrat o creștere cu 32% față de anul anterior.

Procentul cererilor clasate din total a scăzut la 28% în 2020 (de la 31% în 2019 și 45% în 2018). Multe cereri au fost clasate din motive obiective. Astfel, 435 cereri au fost respinse de bănci pentru că se refereau la radierea din Biroul de Credit, erau solicitări referitoare la creditele de tip ”Prima Casă”, prima de stat, creanțe cesionate, adică se refereau la situații pentru care există legislații speciale. În cazul a 260 de cereri clasate de bănci considerăm că motivele de respingere invocate sunt nejustificate.

În 2020 consumatorii au trimis către IFN-uri 576 cereri. Doar 22 de cereri s-au transformat în dosare (au fost acceptate pentru negociere). Alte 63 de cereri au fost soluționate amiabil (fără parcurgerea procesului de conciliere).

Valoarea beneficiilor obținute din negocierile consumatori-bănci/IFN în cei cinci ani de activitate ai CSALB a depășit 4 milioane de Euro. În condițiile reducerii numărului de dosare și a recordului valoric în ceea ce privește beneficiile obținute anul trecut, a crescut valoarea medie a beneficiilor per dosar finalizat prin împăcarea părților (hotărâre). Dacă în 2019 valoarea medie/hotărâre era de 2.700 de euro, în 2020 a fost de 3.700 de euro.

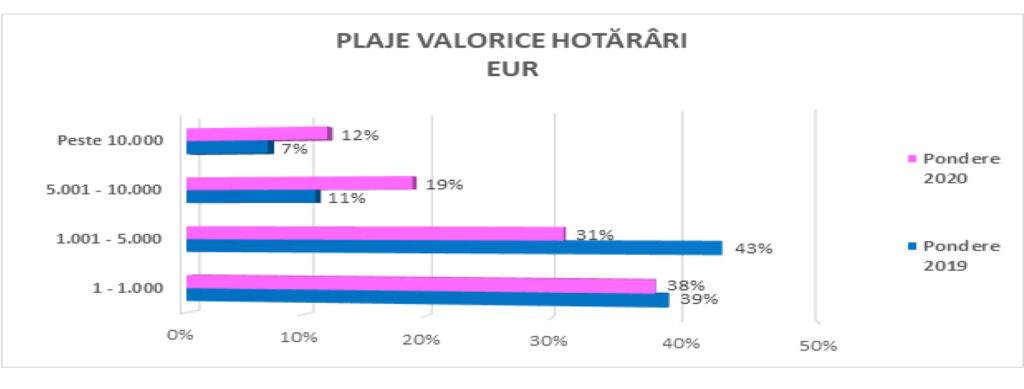

69% dintre dosarele încheiate prin împăcarea părților au valoarea beneficiilor sub 5.000 de Euro (față de 82% în 2019). Pentru 31% dintre dosarele încheiate prin împăcarea părților valoarea beneficiilor depășește 5.000 de euro (față de 18% în 2019)

Cazul unui consumator care a apelat la

CSALB după amânarea cu 9 luni a ratelor

Angela Pantiloiu, Sebeș: Aveam trei credite făcute la aceeași bancă, însă după decesul soțului nu le mai puteam plăti din pensia mea de fost cadru didactic. Din acest motiv, timp de doi ani am fost nevoită să mă reangajez. Anul trecut am apelat și la amânarea cu 9 luni a ratelor, în speranța că îmi voi reveni. Am depus o cererea la CSALB pe 7 ianuarie, fără să am mari așteptări. Dar, după doar două săptămâni am primit o mare bucurie. Conciliatorul Dragoș Gheorghe a propus unificarea creditelor în unul singur și o perioadă de grație de șase luni, timp în care nu plătesc dobânda. Tot conciliatorul a propus ca pentru ultimele 30 de luni din credit rata lunară să scadă de la 1.600 de lei la 1.200 de lei. Din fericire banca a acceptat, iar reducerea totală este de aproximativ 4.000 de euro, fără de care nu știu cum m-aș fi descurcat.

Alexandru Păunescu, președintele Colegiului de Coordonare al CSALB: Toate mesajele noastre din ultimul an către consumatori au îndemnat la prudență față de amânarea ratelor și au amintit de beneficiile negocierii în cadrul CSALB, în situația în care problemele se mențin și după perioada celor 9 luni de amânare. Cazul prezentat este chiar din această categorie – o problemă amânată timp de 9 luni și-a găsit rezolvarea pentru toată perioada de derulare a creditului în cadrul Centrului. Anul trecut, numărul cererilor adresate CSALB a crescut, iar al dosarelor a scăzut deoarece moratoriile legislative și private au trimis consumatorii direct la bănci – aceasta fiind cea mai simpla cale de rezolvare. Pe de altă parte, în cadrul CSALB, atât beneficiile cât și valoare medie a dosarelor au crescut, semn că avem mai multe negocieri în care băncile sunt dispuse să facă mai mari concesii consumatorilor. Sperăm ca acest trend să se consolideze în 2021, iar exemplul băncilor deschise spre astfel de soluții să fie luat atât de IFN-uri, cât și de băncile mai puțin dispuse să negocieze cu clienții lor persoane fizice.

Recomandările CSALB pentru anul 2021

Consumatorii pot considera că soluția generală, pentru orice problemă întâmpină în relația cu banca sau IFN-ul, este solicitarea unei negocieri cu instituția financiară, în cadrul CSALB. Consumatorii trebuie să fie atenți la costurile asociate amânării ratelor! Cei care nu se încadrează în condițiile Ordonanței (au restanțe, au depășit termenul de 9 luni, au contractul de credit semnat după 30 martie 2020) sau constată de pe acum că nu vor putea plăti rata după expirarea perioadei de amânare, se pot adresa CSALB. Important este să nu înregistreze întârzieri la plată în raport cu banca! În plus, moratoriile legislative oferă soluționare standard pentru toți consumatorii. Soluțiile obținute în cadrul CSALB sunt personalizate. De aceea, nu trebuie să compare propria situație cu soluțiile obținute de alți consumatori, ci să solicite în cadrul negocierilor o rezolvare adaptată propriilor nevoi.

Recomandăm băncilor să mențină sau să crească implicarea în concilierea disputelor pe care le pot avea cu clienții lor, persoane fizice, prin intermediul CSALB și să colaboreze cu Centrul, mai ales în contextul crizei sanitare. Considerăm că este important și oportun orice sprijin pe care o bancă îl poate oferi unui consumator, indiferent că o face ca urmare a aplicării cadrului normativ actual, după analiza unei cereri transmise prin intermediul CSALB sau dacă negociază direct cu consumatorii și obțin împreună o soluție amiabilă. Clasarea cererii ar trebui să fie ultima opțiune. Remarcăm că în 2020 rata de clasare în cadrul CSALB, pentru tot sistemul bancar, este în scădere: 28% în 2020 față de 31% în 2019. Vestea bună este că media cererilor clasate în mod nejustificat de primele 5 bănci (în ordinea numerică a cererilor primite) este de 17%. Adică este un procent mai bun decât cel recomandat de CSALB anul trecut, de maximum 20%. Recomandăm pentru acest an ca toate instituțiile financiar-bancare și nebancare să aibă ca obiectiv acest plafon maxim de clasare de 20%, mai ales că acest lucru ar consolida încredere consumatorilor în sistemul financiar-bancar.

În rândul IFN-urilor există încă inerția de a nu da curs negocierilor solicitate de clienții lor. Acest fapt vine, probabil, și din valoarea mai mică a contractelor de credit din această piață, comparativ cu piața bancară. Credem că nu suma beneficiilor trebuie să fie un criteriu de acceptare a concilierii, ci mulțumirea consumatorului și fidelizarea acestuia. Există și exemple pozitive în piața IFN-urilor. Provident, una dintre cele mai mari Instituții Financiare Nebancare din România, s-a angajat pentru un parteneriat mai consistent în anul 2021 cu CSALB. Pentru o astfel de colaborare invităm și celelalte IFN-uri; să vadă concilierea relației cu clienții lor drept o strategie de business pe termen lung. Anul trecut doar două IFN-uri au acceptat negocierea cu consumatorii (Credit Europe Ipotecar IFN și Axi Finance IFN).

Despre CSALB: CSALB este o entitate înființată ca urmare a unei Directive europene și intermediază gratuit și în mai puțin de trei luni negocierea dintre consumatori și bănci sau IFN-uri pentru contractele aflate în derulare. Consumatorii din orice județ al țării pot trimite cereri către Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) completând un formular online direct pe site-ul www.csalb.ro. Dacă banca acceptă intrarea în procedură de conciliere/negociere este desemnat un conciliator. CSALB colaborează cu 19 conciliatori, dintre cei mai buni specialiști în Drept, cu expertiză în domeniul financiar-bancar. Totul se rezolvă amiabil, iar înțelegerea părților are puterea unei hotărâri în instanță. Mai multe informații despre activitatea Centrului puteți obține și la telefon 021 9414 (apel cu tarif normal).

Zelul de expansiune strategică al lui Xi Jinping

Brahma Chellaney

Profesor de studii strategice la Centrul pentru

Cercetare Politică din New Dehli

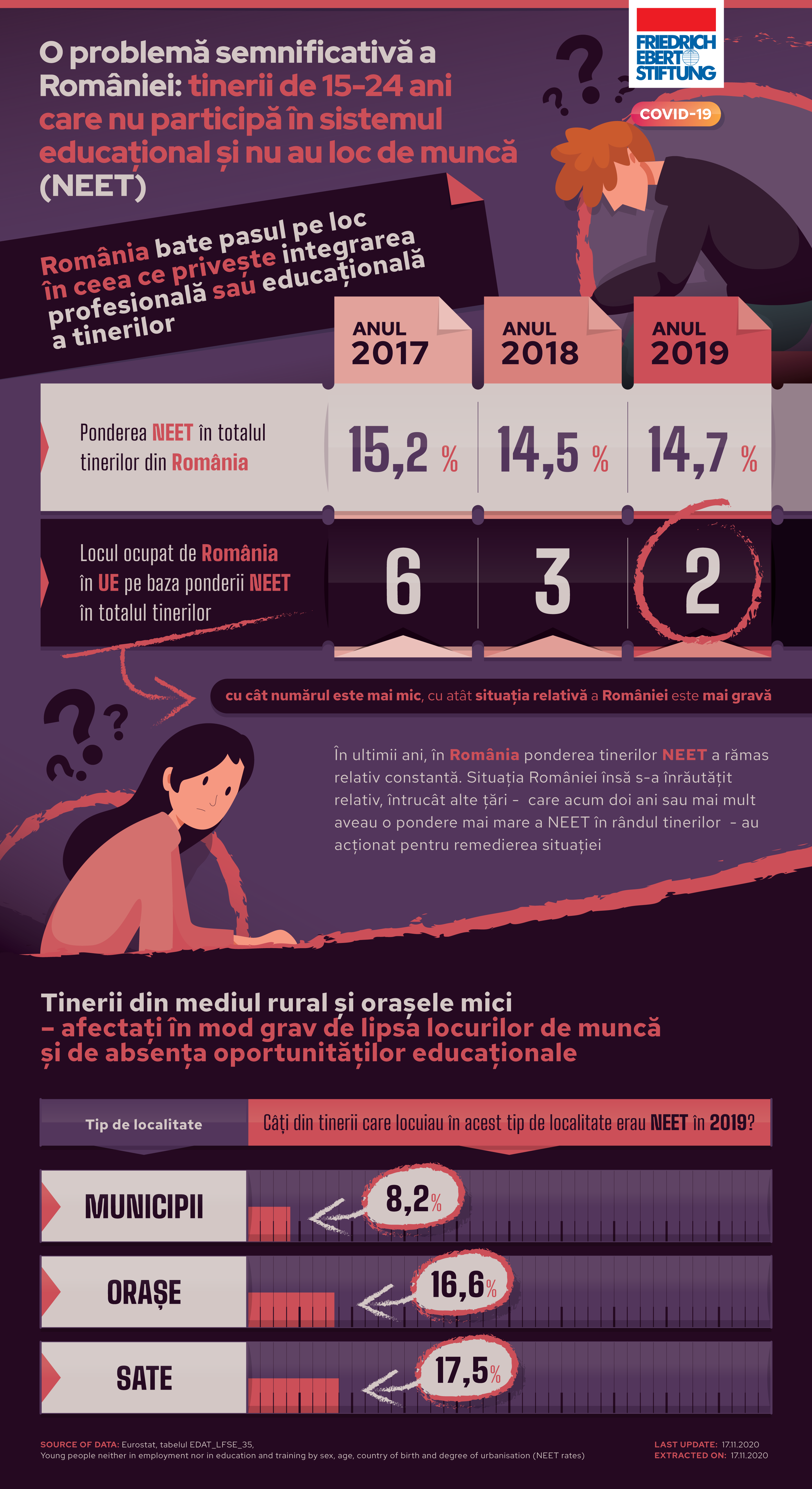

O problemă semnificativă a României: NEET

Cât de săraci suntem și care e efectul cheltuielilor sociale asupra sărăciei? Influențează numărul de kilometri de autostradă rata accidentelor fatale la volan? Cum se face că avem o rată a șomajului atât de mică și, totodată, un număr de salariați scăzut?

Monitorul social, proiect al Friedrich-Ebert-Stiftung România, lansează un nou infografic despre „O problemă semnificativă a României: tinerii de 15-24 ani care nu participă în sistemul de educațional și nu au loc de muncă (NEET)”.

Tinerii ce nu fac parte din sistemul educațional și nici nu au loc de muncă (NEET = Not in Education, Employment or Training) sunt un subiect major de interes în Uniunea Europeană, întrucât se confruntă cu dificultăți materiale considerabile, iar viitorul lor va fi grav afectat de absența experienței profesionale sau educaționale. În ultimii ani, ponderea tinerilor români aflați în această situație din totalul tinerilor a rămas relativ constantă. În același timp, situația României s-a înrăutățit relativ, întrucât alte țări – care acum doi ani sau mai mult aveau o pondere mai mare a NEET în rândul tinerilor – au acționat pentru remedierea situației.

Dacă în orașele mari ale României doar un tânăr din doisprezece este NEET, ponderea crește în localitățile urbane mai mici (unul din șase), apropiindu-se în mediul rural de cota de unul din cinci. Concentrarea excesivă a oportunităților și resurselor în aglomerațiile urbane mari și foarte mari este, în această privință ca și în altele, o problemă importantă a României.

Discount la înscriere pentru programul Executive MBA al celei mai mari universități de business din Europa

Înscrierile la programul de Executive MBA desfașurat la București de WU Executive Academy, parte a Universității de Economie și Afaceri din Viena, cea mai mare universitate de business din Europa, se deschid cu un discount early-bird de 3.000 de euro din costul școlarizării, prin depunerea aplicațiilor până la 31 martie. Cursurile vor începe în noiembrie.

Prof. Phillip C. Nell, director academic la Executive MBA Bucharest, subliniază: „Ca în fiecare an, începem sesiunea de înscrieri la programul nostru de Executive MBA cu acordarea reducerilor de tip early-bird. Ne dorim să încurajăm cât mai mulți manageri talentați să beneficieze de această oportunitate unică de dezvoltare profesională, care îi va pregăti pentru a deveni lideri de succes în mediul de business al zilei de mâine. În ciuda perturbărilor cauzate de criza pandemiei, WU Executive Academy garantează viitorilor studenți aceeași experiență educațională de top, printr-o curricula adaptată la contextul actual și un sistem de învățare hibrid, care îmbină cursurile dinamice desfășurate la clasă cu lecțiile online”.

Programul de Executive MBA organizat de WU Executive Academy în București este în top 3 programe de educație executivă din România, singurul cu triplă acreditare internațională: EQUIS, AMBA, ACSB. Programul este recunoscut și apreciat pentru calitatea profesorilor, aplicabilitatea cursurilor, oportunitățile de networking și pentru cele două rezidențiate internaționale, Austria și SUA.

Programul se desfășoară în regim part-time pe parcursul a 16 luni. Cuprinde 14 module care acoperă noțiuni de management general și leadership global și se încheie cu un proiect final, Capstone Project, care constă în realizarea unui plan de afaceri pentru un proiect antreprenorial. Cursanții vor lucra cu 14 profesori, jumătate dintre aceștia fiind de la Universitatea WU din Viena, iar jumătate, de la universități prestigioase din lume, precum IE Spania, IESE Spania, Frankfurt School of Finance & Management Germania, Carlson School of Management USA.

Prezent pe piața românească de 15 ani, WU Executive MBA Bucharest numără peste 400 de alumni. Dintre aceștia, aproximativ 70% au înregistrat progrese solide în carieră. Anul trecut, programul s-a bucurat de un număr record de înscrieri: 33 de manageri și antreprenori români și străini, reprezentând cel mai bun rezultat din istoria sa. Media de vârstă a studenților a fost de 37 de ani, iar industriile predominante au fost IT și telecomunicații, energie, transporturi și construcții/inginerie.

UniCredit Bank România oferă finanțări susținute de Banca Europeană de Investiții pentru companiile românești afectate de pandemie

UniCredit Bank oferă companiilor afectate de pandemia de COVID-19 acces la linii de finanțare susținute de Banca Europeană de Investiții (BEI).

Concret, companiile care își desfășoară activitatea în sectoarele cele mai afectate de pandemia Covid19, precum agricultura, turismul, producția de bunuri, comerțul, transporturi și altele, pot accesa finanțări în condiții speciale, cu rate de dobândă reduse în comparație cu ratele standard, pentru susținerea capitalului de lucru, a proiectelor de investiții și a altor cheltuieli eligibile.

Finanțările sunt disponibile în lei sau în euro, pentru beneficiari din categoria întreprinderilor mici și mijlocii (cu mai puțin de 250 de angajați) sau „MidCap” (companii mijlocii cu minimum 250 și mai puțin de 3000 de angajați).

Împrumuturile pot avea o scadență minimă de doi ani (cu o durată efectivă ce depinde de durata economică și tehnică a proiectului finanțat), și pot fi utilizate pentru finanțarea unor proiecte cu un cost maxim de 25 de milioane de euro.

Răsvan Radu, CEO UniCredit Bank: „Mediul de afaceri din România, și în particular acele sectoare de activitate care au resimțit în ultimul an consecințele pandemiei Covid19, are nevoie de o susținere rapidă și pragmatică în această perioadă. Prin acordul cu Banca Europeană de Investiții, punem la dispoziția companiilor cu până la 3.000 de angajați un nou instrument de finanțare a unor proiecte inovatoare sau care contribuie la crearea de noi locuri de muncă. Completăm, astfel, un portofoliu extins de instrumente financiare pe care îl oferim clienților noștri în contextul acordurilor cu Fondul European de Invesțitii, a schemelor de împărțire a riscului local, furnizate de Statul Român, a programelor InnovFin, Fund of Funds sau COSME”.

Detalii privind modalitatea de aplicare sunt disponibile pe www.unicredit.ro.

****

Despre UniCredit Bank

UniCredit Bank este parte a UniCredit, bancă comercială paneuropeană de succes, cu un sistem integrat de servicii de banking Corporate şi de Investiţii, care oferă o rețea unică vest, central şi est europeană bazei sale de clienți. Grupul este prezent în România prin: UniCredit Bank, UniCredit Consumer Financing, UniCredit Leasing Corporation, UniCredit Insurance Broker, UniCredit Leasing Fleet Management şi UniCredit Services.

7 echipe ale Centrului Alexandru Proca s-au calificat sa participe la 3 competitii internationale de proiecte de cercetare

7 echipe ale Centrului Alexandru Proca din cadrul Institutului National de Cercetare Dezvoltare pentru Inginerie Electrica ICPE-CA s-au calificat sa participe la 3 competitii internationale de proiecte de cercetare.

Astfel, la cea mai mare competitie de proiecte din SUA, Intel ISEF, s-au calificat sa participe 5 echipe ale Centrului, cu urmatoarele proiecte: Biometria degetelor cu aplicatii in psihiatrie (Costache Iulia – Colegiul National Spiru Haret), Formularea unei teme bionice de cercetare privind microactuatia biologica cu aplicatii in MEMS (Bucur Portase, Robin Cristian, Sovei Andreea Magdalena – Colegiul National Mihai Viteazul), Studiul teoretic si experimental al nanotuburilor de carbon. Aplicatii (Mihai Alexandru – Colegiul National de Informatica Tudor Vianu), Aspecte privind actuatia electrochimica (Chivulescu Adrian Alexandru, Savin Eva Maria – Colegiul National Mihai Viteazul), Un studiu bionic asupra piciorului de insecta cu aplicatii in MEMS (Drutu Danciu, Eric Gabriel, Mitrea Mihai – Liceul Internațional de Informatică).

La competitia GYSTB 2021, din China, va intra in competitie o echipa a Centrului Alexandru Proca cu proiectul Electroosmoza – modelare si identificarea unor aplicatii (Ionescu Natalia – Colegiul National Mihai Viteazul).

La competitia Koreea Science & Engineering Fair, din Koreea de Sud, va concura o echipa a Centrului Alexandru Proca cu proiectul Dezvoltarea si cercetarea unui sistem de actuatie dielectric elastomeric pentru aripi cu geometrie variabila (Ursu Stefan – Colegiul Nicolae Titulescu Brașov).

Reusita Centrului este cu atat mai mare cu cat toate cele 5 echipe care vor reprezenta Romania la Intel ISEF apartin Centrului Alexandru Proca. Le uram succes!

Poate deveni sectorul imobiliar un vector de creștere pentru investițiile străine directe?

Autor: Dan Fleşariu, Head of Real Estate Transactions, în cadrul departamentului de Strategie şi Tranzacţii, EY România

Sectorul imobiliar reprezintă un element de atracție pentru investițiile străine directe și unul dintre cei cinci vectori de dezvoltare ai acestora încă de la începutul secolului XXI.

În România, majoritatea investitorilor în sectorul imobiliar sunt străini. Excepțiile notabile sunt frații Pavăl, deținătorii Dedeman, și Iulius Imobiliare, investițiile acestuia din urmă având şi o componentă de capital străin.

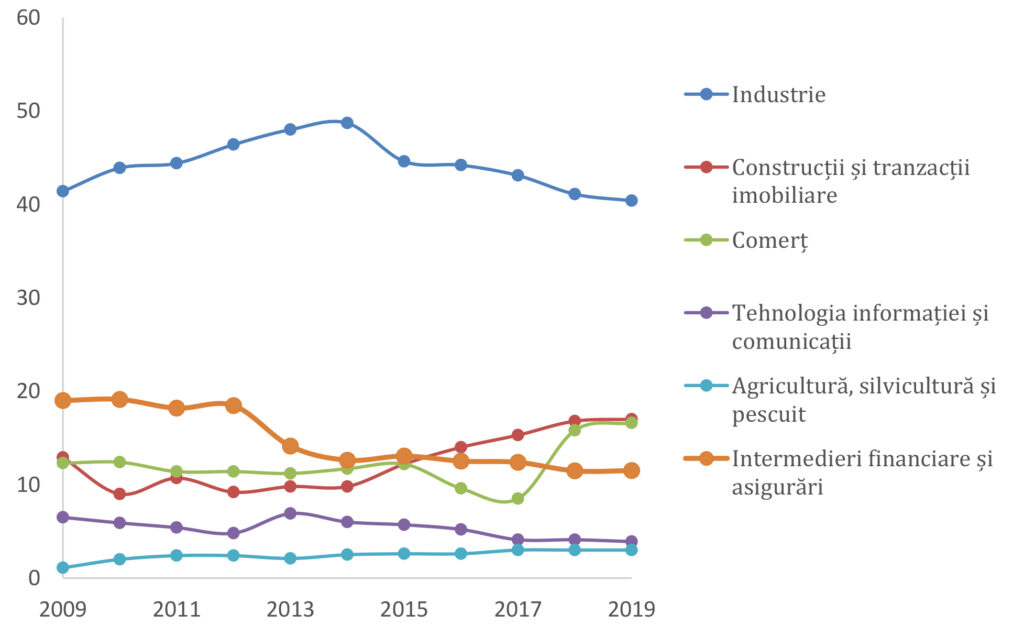

Începând cu 2016, sectorul imobiliar s-a clasat pe locul al doilea după cel industrial în ceea ce privește capitalul atras din investițiile străine directe (a se vedea mai jos, datele sunt exprimate în miliarde de euro).

Piața imobiliară totală a crescut de peste două ori în ultimii 10 ani, segmentul comercial dezvoltându-se cu 80%, cel al spațiilor de birouri cu 100% și cel industrial cu 150%.

Va rămâne acest sector unul dintre principalii vectori pentru investițiile străine directe? Estimăm că această tendință se va menține în viitorul apropiat. Piața este matură și lichidă, volumul tranzacțiilor din 2020 ajungând aproape de nivelul de referință de 1 miliard euro.

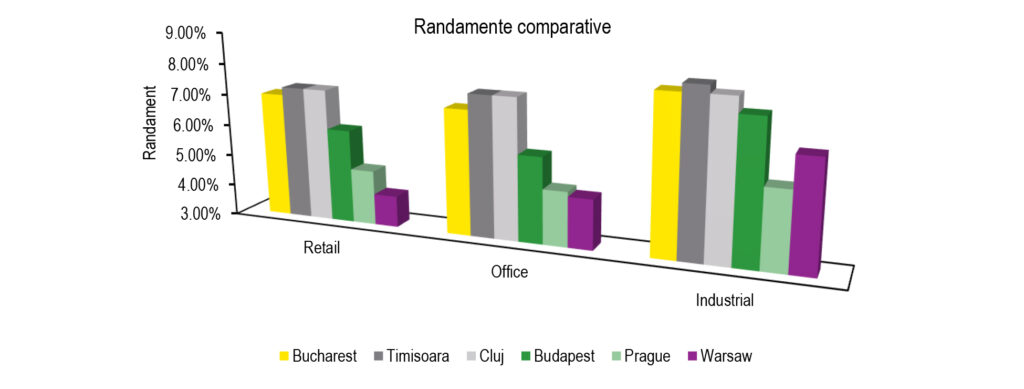

Există o discrepanță semnificativă între randamentele din România și randamentele din celelalte țări din Europa Centrală și de Est în cazul tuturor segmentelor imobiliare (Figura 2). Având în vedere că majoritatea tranzacțiilor înregistrate în 2020 au fost de fapt inițiate, agreate și securizate în 2019, considerăm că randamentele din 2020 sunt totuși similare cu cele din 2019.

Aspectul-cheie avut în vedere la compararea randamentelor din zona Europei Centrale și de Est este faptul că riscurile efective asociate cu sectorul imobiliar sunt similare, așadar diferențele de randament nu sunt pe deplin justificate de conceptul de primă de risc.

Analizând fiecare segment al pieței imobiliare în parte, preconizăm că evoluția pe termen scurt și mediu va fi diferită.

Sectorul industrial/logistic este de departe câștigătorul previzibil și de necontestat al crizei provocate de pandemie, cu aproximativ 650.000 mp de spații logistice închiriate în 2020. Criza cauzată de pandemie a exercitat o presiune suplimentară asupra tuturor lanțurilor de aprovizionare, indiferent dacă este vorba de comerțul tradițional, de comerțul online sau de producția industrială, iar dezvoltatorii de spații logistice au reacționat prompt și eficient pentru a satisface creșterea cererii. Logistica urbană este, de asemenea, un sub-segment care estimăm că va înregistra o creștere semnificativă în anii următori, fiind o necesitate pentru eficientizarea distribuției.

Poziţia privilegiată a Romȃniei pe harta coridoarelor regionale de transport, care poate facilita interconectarea dintre reţeaua TENT-T a Uniunii Europene şi noul Drum al Mătăsii (inițiativa OBOR a Chinei, avȃnd ca principal punct de acces ȋn UE portul Pireu din Grecia, achiziţionat ȋn 2018 de Cobco – principalul operator intermodal al Chinei), reprezintă un element central ȋn a deveni nodul logistic principal al Europei de Sud-Est.

Expansiunea pieței, corelată cu deficitul de produse de calitate disponibile la vânzare vor comprima foarte probabil și mai mult randamentul industrial în 2021 și, probabil, și în 2022.

Sectorul comercial, deși a fost considerat o Cenușăreasă a pieței imobiliare în trimestrele I și II ale anului 2020, odată cu izbucnirea pandemiei, a început să își revină mai rapid decât se anticipase, manifestând o tendință de evoluție ȋn formă de „V”. Numărul de vizitatori ai marilor centre comerciale a revenit până la 60% – 70% din nivelurile anterioare crizei, iar cifra de afaceri a chiriașilor a urmat mai lent aceeași tendință.

Cu toate acestea, atenția marilor dezvoltatori de spații comerciale s-a mutat de la mall-uri la parcurile comerciale, acestea din urmă fiind în general percepute ca mai puțin afectate de criză.

Supermarketurile și magazinele de proximitate s-au dovedit a fi cele mai rezistente la șocuri și chiar au înregistrat creștere în 2020. Acestea și-au valorificat acoperirea geografică și proximitatea față de consumatori, în același timp dezvoltându-și propriile platforme complementare dedicate vânzărilor online.

Toți marii operatori de supermarketuri și-au reconfirmat planurile de extindere pentru 2021 – 2022 și ulterior. Cu toate acestea, se observă absența unei abordări instituționale în ceea ce privește dezvoltarea unor astfel de proiecte de centre comerciale de dimensiuni mici (spații comerciale între 1.000 – 2.000 mp destinate închirierii) pentru a conferi consecvență și predictibilitate acestui sub-segment al pieței.

Comerțul online a înregistrat o creștere exponențială de-a lungul anului 2020, dar nu considerăm că aceasta este o amenințare existențială la adresa comerțului tradițional, ci mai degrabă un catalizator pentru a tranziție către soluții „omni-channel”.

Anticipăm că randamentele comerțului cu amănuntul vor crește cu 0,25% – 0,5% în 2021, dar este de așteptat ca acestea să revină în 2022 la nivelul din 2019.

Sectorul spațiilor de birouri este și el afectat de criza cauzată de pandemie și se observă mai degrabă o revenire sub formă de „U” decât una sub formă de „V”.

Odată cu răspândirea pandemiei, mulți angajatori au oferit angajaților care puteau munci de la distanță posibilitatea de telemuncă sau, în anumite cazuri, un format hibrid de muncă. Având în vedere preferința angajaților pentru acest nou mod de lucru, angajatorii vor pune foarte probabil la dispoziție în continuare aceste opțiuni, mai ales având în vedere că sistemele și procedurile aferente telemuncii au fost implementate și testate în timpul pandemiei și s-a dovedit că telemunca este sustenabilă și fezabilă din punct de vedere economic, sub aspectul implicării și productivității angajaților. Prin urmare, este de așteptat ca angajatorii să decidă să reducă costurile recurente cu chiria și utilitățile în contrapartidă cu o cheltuială unică pentru un sprijin financiar acordat angajaților pentru amenajarea spațiului de lucru de acasă, care poate fi amortizată în mai puțin de un an. Reducerea densității salariaților (adică mai mulți metri pătrați per angajat) din motive de siguranță sanitară, precum și posibila recompartimentare pentru separarea spațiilor deschise mari ar trebui să atenueze parțial efectul telemuncii, dar rezultatul net nu poate fi stabilit deocamdată.

Așadar, se observă un risc real ca piața spațiilor de birouri să devină suprasaturată pe termen scurt și mediu. Acest risc perceput i-a făcut pe unii dezvoltatori să schimbe destinația unora dintre clădirile lor, de la cea de birouri la rezidențială (One United este un astfel de exemplu).

Având în vedere și gradul de conștientizare tot mai mare legat de siguranța sanitară și amprenta de carbon asupra mediului, estimăm că cele mai afectate vor fi clădirile de birouri mai vechi (date în folosință înainte de 2017), în timp ce noile clădiri și, în special, cele aflate în construcție vor fi favorizate. Efectele vor fi graduale, odată cu expirarea actualelor contracte de închiriere, și vor îmbrăca forma reducerilor de chirii și/sau a creșterii ratei de neocupare. Este de așteptat ca gradul total de neocupare pe piața spațiilor de birouri să depășească 15% în 2021, distribuit asimetric în defavoarea clădirilor mai vechi.

Randamentele tranzacțiilor vor înregistra probabil diferențe între cele două tipuri de active. Clădirile mai vechi se vor tranzacționa la randamente mai mari pentru a compensa costurile de modernizare (care s-ar putea dovedi semnificative), în timp ce randamentele aferente clădirilor noi este posibil să rămână nemodificate în cazul proiectelor cu o calitate corespunzătoare și cu grad mare de ocupare în amplasamente foarte căutate și chiar să scadă în 2022.

Sectorul rezidențial a fost câștigătorul neașteptat al pandemiei, spre deosebire de cel industrial, care a înregistrat o victorie anunțată și așteptată. Opinia generală cu privire la sectorul rezidențial era destul de pesimistă în primăvara anului 2020, în timpul carantinei, dar și-a revenit rapid și brusc în intervalul cuprins între trimestrul al doilea și trimestrul al patrulea ale aceluiași an. Volumul tranzacțiilor a fost similar cu cel din 2019, în timp ce prețurile au crescut per total cu 5% în 2020, conform estimărilor.

Se observă o tendință de creștere a cererii pentru spații rezidențiale și, atât timp cât evoluția prețului menține o marjă rezonabilă și sănătoasă peste rata inflației, este de așteptat ca această tendință să se mențină. În pofida faptului că România are cea mai mare pondere de proprietari de locuință din Uniunea Europeană în total populație (aproximativ 96%), se preconizează că cererea pentru noi locuințe să crească în continuare, pe baza câtorva factori esențiali:

- Peste 80% din fondul de locuințe au o vârstă de 40-50 de ani sau mai mare, sunt perimate, degradate fizic și ineficiente energetic;

- aproape 50% dintre români locuiesc în locuințe supraaglomerate (România înregistrează cea mai mare rată de supraaglomerare a locuințelor din Uniunea Europeană, conform statisticilor Comisiei Europene);

- rata mare de migrație internă și navetism (potrivit Băncii Mondiale, un număr net de 2.000.000 de persoane au migrat din zonele rurale spre cele urbane în prima decadă a actualului secol și se estimează că tendința s-a menținut și în a doua decadă);

- aproape 30% dintre cei 4.000.000 de români care lucrează în străinătate intenționează să revină treptat în România în viitorul previzibil și caută locuințe la standarde europene;

- ne așteptăm ca piața închirierii de locuințe să se maturizeze și să își facă apariția investitorii specializați în portofolii de locuințe.

Aşadar, conform celor mai recente date, piața imobiliară din România a fost, este și va rămâne un vector important de creștere a investițiilor străine directe.

în cadrul departamentului de Strategie şi Tranzacţii, EY România