I am text block. Click edit button to change this text. Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Camera de Comerț și Industrie a României (CCIR) susține declarațiile făcute de viceprim-ministrul Guvernului României și ministrul afacerilor interne, dl Cătălin Predoiu, cu privire la gradul de siguranța pe care îl conferă România atât pentru proprii cetățeni, cât și pentru mediul de afaceri.

La nivel mondial, România se clasează pe locul 31, potrivit Indexului Global al Păcii pentru 2023, un clasament al celor mai sigure state din lume. Raportul realizat de către Institutul pentru Economie și Pace reprezintă o analiză a datelor axate și pe valoarea economică a unui stat, precum și pe dezvoltarea durabilă a economiei acestuia. Indexul Global al Păcii include 99.7% din populația lumii și 23 de indicatori cantitativi și calitativi.

„România este considerată de tot mai multe state o destinație sigură pentru afaceri și vedem acest lucru aproape zilnic la Camera Națională, datorită interacțiunii noastre cu investitorii străini. Același lucru se întâmplă și atunci când CCIR organizează misiuni economice în străinătate, oamenii de afaceri de pe aproape toate continentele consideră România o țară sigură, un loc unde pot dezvolta proiecte majore, fără să se teamă de instabilitate fie socială, fie de altă natură. Siguranța, atât cea economică, cât și cea a vieții de zi cu zi, este unul dintre criteriile de bază pentru care foarte multe companii din străinătate aleg România ca destinație investițională. În mod cert, apartenența României la NATO și Uniunea Europeană, precum și faptul că se află într-un parteneriat strategic cu Statele Unite ale Americii, sunt factori ce aduc un grad mare de stabilitate țării noastre pe mai multe paliere. În același timp însă, nu putem trece cu vederea activitatea structurilor din cadrul Ministerului de Interne, fie că vorbim de Poliția Română, de Jandarmerie sau de Poliția de Frontieră care prin activitatea lor sprijină conceptul de integritate în mediul de afaceri. La recenta ediție a Topului Național al Firmelor, biroul de conducere al CCIR a votat să acorde Meritul Comercial Clasa I dlui Cătălin Predoiu pentru promovarea eticii și transparenței în afaceri prin aplicarea legilor împotriva corupției, distincție care se va acorda personal actualului ministru de interne, în cadrul unei alte ceremonii. În actualul context geopolitic, luând în calcul toți acești factori, România a reușit să rămână o țară sigură pentru toți”, a declarat președintele CCIR, dl. Mihai Daraban

Guvernul limitează plata schemelor de compensare a clienților de energie electrică și gaz, printr-un proiect de Ordonanță de Urgență

Măsura propusă va bloca, practic, tot lanțul energetic, prin incapacitarea achiziției de energie și a plăților pe întregul lanț: de la producător, transportator, la distribuitor și bugetul de stat

Noul proiect de Ordonanță de Urgență pentru limitarea cheltuielilor bugetare introduce, prin articolul XIV, măsuri de limitare a plăților pentru schemele de compensare a consumatorilor și destabilizează grav capacitatea furnizorilor de a asigura achiziția de energie și, implicit, continuitatea alimentării în siguranță cu electricitate și gaz a gospodăriilor și companiilor, în prag de iarnă.

Furnizorii și-au îndeplinit obligațiile rezultate din reglementări, au aplicat prețul plafonat la energie și au prefinanțat diferența de cost. ACUE solicită autorităților să își respecte promisiunile către consumatorii de energie și să-și îndeplinească partea lor de obligație la care s-au angajat prin propriile reglementări, respectiv să deconteze sumele datorate pentru compensarea clienților, în termenul legal.

Federația ACUE a solicitat Guvernului eliminarea articolului XIV din proiectul de OUG menționat și o discuție de urgență pentru identificare unor soluții care să nu pericliteze alimentarea cu energie electrică și gaze naturale în prag de iarnă.

„Prin articolul propus, Guvernul limitează, de fapt, aplicarea reducerilor de preț la clientul final. Banii necesari sunt promiși de stat clienților de energie pentru acoperirea diferenței de preț, între prețul real și cel plafonat, nu sunt pentru furnizori. Furnizorii sunt folosiți ca intermediari pentru prefinanțarea acestor scheme de sprijin. Dacă nu mai poate susține plafoanele de preț, statul trebuie să găsească soluții alternative. Furnizorii și-au exprimat disponibilitatea de a participa la o discuție reală, cu factorii de decizie relevanți. Apreciem înțelegerea manifestată de colegii din plenul Consiliului Economic și Social și deschiderea la dialog a reprezentanților Ministerului Energiei”, Daniela Dărăban, Directorul Executiv al ACUE

Reiterăm faptul că măsura propusă de limitare a plăților pentru schemele de compensare a clienților destabilizează grav capacitatea furnizorilor de a asigura achiziția de energie iar, din punct de vedere legal, reprezintă o încălcare a legislației naționale și a reglementărilor europene.

BRUXELLES – La aproape un an de la invadarea Ucrainei de către Rusia, războiul intră într-o nouă etapă. După atacul eșuat asupra Kievului din primăvara trecută și după contraofensiva uluitoare a ucrainenilor, care a eliberat Harkovul în nord și Hersonul în sud, președintele rus Vladimir Putin a inițiat o campanie punitivă cu drone și rachete, vizând populația civilă și infrastructura energetică. Obstrucționat pe câmpul de luptă, Putin încearcă să forțeze un număr cât mai mare de ucraineni să petreacă iarna în frig și întuneric.

Linia frontului nu s-a deplasat mult în ultimele luni. Însă luptele rămân acerbe (cu multe victime), iar Rusia pare să se pregătească pentru o ofensivă majoră în primăvară. Economia rusă e pe picior de război, iar aparatul de propagandă al Kremlinului a turat motoarele, răspândind o combinație de amenințări apocaliptice și deliruri imperiale. Ultimul serviciu de știri independent din Rusia, Meduza, și ultima organizație pentru drepturile omului a Rusiei, Centrul Saharov, sunt obligate să se închidă. Atitudinea Moscovei este de sfidare.

În aceste condiții, aliații Ucrainei au dreptul să își sporească asistența militară, inclusiv prin furnizarea de tancuri de luptă. Obiectivul este ca Ucraina să triumfe împotriva agresorului său. Dar nu putem să ne dorim acest lucru fără a oferi Ucrainei mijloacele necesare pentru a-l realiza. Alternativa este un război prelungit de uzură, care va genera și mai multe pierderi de vieți omenești în Ucraina, o insecuritate mai acută pentru Europa și suferințe continue în întreaga lume (din cauză că Rusia se folosește de energie și alimente drept arme).

Partenerii Ucrainei s-au angajat deja să furnizeze sisteme avansate de apărare aeriană, cum ar fi sistemul de rachete Patriot fabricat de SUA, obuziere mai performante și vehicule de luptă blindate suplimentare. Cu toate acestea, înainte de recentul progres major, a avut loc o dezbatere intensă cu privire la posibilitatea de a furniza tancuri cum ar fi Leopard 2, fabricat în Germania, sau M1 Abrams, fabricat în SUA. Eu personal am susținut de mult că trebuie să furnizăm Ucrainei mijloacele pentru a respinge Rusia. Tancurile sunt necesare pentru ca forțele ucrainene să depășească impasul actual al războiului de tranșee și să redobândească avântul pe care l-au avut în toamna trecută, când au recucerit Harkovul și Hersonul.

Pentru a se ajunge la „acordul privind tancurile” a fost nevoie de timp și discuții intense, inclusiv în cadrul Consiliului Afaceri Externe al Uniunii Europene. Schimbarea s-a produs în momentul în care Germania a fost de acord să furnizeze tancuri Leopard 2, în coordonare cu SUA, care va furniza aproximativ 30 de tancuri M1 Abrams. Deși livrarea acestor echipamente va necesita timp și va fi nevoie de instruire intensivă și de întreținere, rezultatul nu se limitează la câmpul de luptă. Am transmis Rusiei un alt semnal puternic că Putin s-a înșelat – încă o dată – atunci când a pus la îndoială angajamentul nostru.

Desigur, unele voci vor susține că mai multe arme vor prelungi războiul și vor crește riscul unor noi escaladări și că singura soluție constă în negocieri pe cale diplomatică. Cu toate acestea, deși europenii vor rămâne întotdeauna deschiși față de oricine dorește cu adevărat încetarea negociată și justă a războiului, până acum Rusia a arătat clar că intenționează să continue crimele de război. Oricine a încercat să negocieze cu Putin s-a întors fără niciun rezultat. Până când acest lucru se va schimba, trebuie să conchidem că singura modalitate de a pune capăt războiului este de a oferi Ucrainei mijloacele de a alunga invadatorul.

Prin urmare, sarcina UE este de a face tot ce îi stă în putință pentru a sprijini Ucraina. Și chiar asta facem. Împreună cu guvernele statelor membre ale UE, am mobilizat deja pentru Ucraina 12 miliarde EUR (13,1 miliarde USD) sub formă de arme și materiale conexe, din care 3,6 miliarde EUR provin din Instrumentul european pentru pace. Dacă se iau în calcul și ajutoarele macrofinanciare și umanitare, sprijinul nostru total se ridică la aproape 50 de miliarde EUR.

În plus, UE este în prezent principalul furnizor de instruire militară pentru personalul ucrainean. Prin intermediul Misiunii de asistență militară a UE din Polonia și Germania, suntem pe drumul cel bun în ceea ce privește instruirea a 15 000 de militari până în aprilie și suntem pregătiți să dublăm acest efort și să instruim alți 15 000 – inclusiv în ceea ce privește utilizarea tancurilor precum Leopard 2.

De asemenea, UE lucrează la un al zecelea pachet de sancțiuni, și a eliminat deja dependența noastră de importurile de energie din Rusia în doar câteva luni. Și să fie clar: sancțiunile au efect. Petrolul rusesc se vinde mai ieftin cu 40 USD față de țițeiul Brent și se preconizează că veniturile zilnice din energie ale Rusiei vor scădea de la aproximativ 800 de milioane EUR la 500 de milioane EUR în urma punerii în aplicare a celor mai recente măsuri, în cursul lunii curente. Războiul costă scump Kremlinul și cu cât mai mult va dura acesta, costurile nu vor face decât să crească.

În luna ianuarie a anului trecut, chiar înainte de invazie, am vizitat regiunea Donbas și am văzut linia frontului. Din motive evidente, această călătorie mi-a rămas întipărită în minte. Pe drumul de întoarcere, trecând prin Kiev, prim-ministrul ucrainean Denis Șmîhal mi-a spus: „Invazia se va întâmpla curând și noi suntem conștienți că nu veți veni să luptați de partea noastră”. Dar s-a grăbit să întrebe: „Ne veți oferi armele de care avem nevoie ca să ne apărăm?”

Sincer, nu am fost sigur cum să răspund, deoarece nu știam cât de ferm va fi angajamentul la nivel european. Astăzi, răspunsul vine ușor. În așteptarea summitului UE-Ucraina, pentru care mă deplasez la Kiev săptămâna aceasta, nu există nicio îndoială că Europa s-a ridicat la nivelul situației. Acum trebuie să oferim în continuare Ucrainei mijloacele pentru a învinge agresorul, a-și restabili suveranitatea și a-și găsi locul în Uniunea Europeană.

Josep Borrell, Înaltul Reprezentant al Uniunii pentru afaceri externe și politica de securitate și vicepreședinte al Comisiei Europene.

Copyright: Project Syndicate, 2023.www.project-syndicate.org

„Supercontinentul” Eurasia se vrea remodelat sub ochii noștri. Încă înainte de izbucnirea războiului din Ucraina mulți se întrebau de nu cumva europenii vor fi lăsați în urmă, iar Europa va rămâne doar o anexă la noul eșafodaj ruso-chinez. Dar – am mai scris – invadarea Ucrainei de către Rusia schimbă totul. Războiul lui Putin are consecințe profunde pentru securitatea și economia Europei și chiar și pentru modelul actual al Uniunii Europene. Vicepreședintele Comisiei Europene, Josep Borrell, menționa recent că, odată cu invazia din Ucraina, Vladimir Putin „ne obligă să regândim urgent multe elemente ale organizării noastre interne și ale viziunii noastre asupra lumii”.

UE este forțată acum să-și construiască o strategie proprie de apărare a securității și a valorilor care sunt însăși temelia blocului comunitar. UE va trebui să-și recalibreze atât structura, cât și principiile fundamentale. Odată ce Putin a readus războiul în Europa, europenii trebuie să se pregătească pentru o nouă lume, în care suveranitatea și securitatea lor sunt puse în joc. Revista „Time” publica încă din ianuarie ideea că deja nu mai trăim în vechea ordine liberală în care regulile trebuie aplicate, iar cei care le încalcă trebuie să fie pedepsiți. Ne regăsim trăind într-o nouă ordine în care puterea trebuie echilibrată cu altă putere. Autorul, Bruno Maçães (fost secretar de stat portughez pentru afaceri europene), sublinia că SUA trebuie să reflecteze dacă își pot permite să-și reducă prezența în Europa înainte ca la Bruxelles să fie creată o contrapondere adecvată pentru Rusia. Iar la Casa Albă, Biden se află în fața unei dileme: să ajungă la un „mare târg” cu Moscova, iar cele două mari puteri să își împartă între ele Europa, sau să sprijine dezvoltarea unui nou pol european capabil să echilibreze puterea rusă? Maçães spune că Europa trebuie să devină un actor suveran în politica externă și de securitate comunitară, și cu cât ezită mai mult să acționeze în acest sens, cu atât mai mult „va permite altora să-și asume rolul de reformatori și inovatori în spațiul european”.

Amenințată cu colapsul, UE trebuie să se relanseze sistemic: nu mai ajunge să fie doar o „simplă uniune economică și monetară”, spune Joschka Fischer – fost ministru german de externe – ci trebuie să se reconstruiască într-o uniune politică, de securitate și de apărare, în care candidații la aderare trebuie să parcurgă mai multe faze, prin îndeplinirea de standarde predeterminate referitoare la economie, stat de drept, securitate și alte domenii. La rândul său, fostul premier suedez Cald Bildt semnează un editorial în „Washington Post” în care susține că, implicațiile noii situații fiind fundamentale, viitorul Europei arată „mult diferit astăzi decât acum o săptămână”.

Așa că în timp ce la Bruxelles sunt decise noi și noi sancțiuni la adresa Rusiei, tot acolo fierbe mocnit o oală sub presiune: din ea va ieși noul model de funcționare a Uniunii Europene. Un model care ar trebui să se bizuie pe demonstrația de unitate făcută în contextul războiului din Ucraina. Un model care să facă „Super-Europa” și nu „Super-Eurasia” învingătoare.

În ultimul timp mi-am pus deseori întrebarea dacă ne vom aminti de actuala perioadă pe care o trăim ca pe un vis urât, ca pe un accident al istoriei pe care îl vom depăși și ne vom întoarce la viața dinainte de pandemie sau ne vom aminti de viața dinainte ca la un trecut care nu se va mai întoarce niciodată.

Ne aflăm doar într-o „pauză” fortuită a procesului de implementare și consolidare a modelului global de dezvoltare sau acest model este deja caduc și suntem în pragul apariției unui alt model?

Părerea mea este că trăim un moment de maximă importanță istorică caracterizat prin apariția unor semnale de necontestat ale începutului procesului de schimbare a principiilor și instrumentelor modelului de dezvoltare al economiei globale. Este momentul în care modelul de natură neo liberală „win-win” pe care îl credeam peren și unanim acceptat pare a fi înlocuit cu altul pe care îl percepem a fi diferit dar pe care încă nu îl putem identifica cu precizie.

Sunt totuși evidente anumite tendinței ale schimbării care au o intensitate și o amploare diferită ceea ce ne conduce la concluzii nu îndeajuns de fundamentate în acest moment. Astfel, cu o precauție necesară ar trebui spus că este puțin probabil ca urmările crizei sanitare și ucrainene să vadă apariția unui capitalism radical nou. Mai degrabă, asistăm la o accelerare a tendințelor preexistente înainte de criză sau reorientarea politicilor economice. Cinci tendințe majore care, prin realizarea unui sistem, vor schimba fața capitalismului, într-un sens din ce în ce mai puțin „neoliberal”.

Prima tendință este utilizarea spectaculoasă a datoriei publice pentru a stabiliza economiile. La nivel global, valoarea lor atinge un nivel fără precedent în istoria capitalismului.

Această creștere a datoriei publice a avut loc într-un moment în care ratele reale ale dobânzilor – adică costul real al datoriei către stat, ajustat cu inflația – au scăzut timp de patruzeci de ani. De mai bine de un deceniu, rata dobânzii la datoria publică a fost mai mică decât rata de creștere a economiilor dezvoltate. Un semn că rata globală a economiilor a crescut în raport cu rata investițiilor la nivel mondial. Aceasta este o situație radical nouă, pe care economiștii o descriu drept „ineficiență dinamică”: guvernele pot intra în datorii pentru sume foarte mari și pot aștepta câțiva ani pentru ca creșterea să genereze venituri pentru a finanța taxele de dobândă. Este probabil ca această rată scăzută a dobânzii reale să continue timp de mulți ani, chiar dacă inflația crește, în special ca urmare a scăderii investițiilor chineze. Acestea din urmă reprezintă acum 30% din investițiile globale, în creștere cu 10% față de acum cincisprezece ani. Criza a contribuit la creșterea în continuare a ratei de economisire, deschizând un spațiu bugetar ceva mai mare pentru intervenția statului național.

Întoarcerea statului

A doua tendință notabilă este rolul crescut al statului în orientarea economiei.

Există o conștientizare a faptului că piața singură nu este suficientă pentru a ghida investițiile necesare din punct de vedere social.

A treia tendință este problema climei și rolul statelor în reducerea emisiilor de CO2 și conservarea biodiversității. Deși în prezent există un consens cu privire la această necesitate, COP 26 a ilustrat încă o dată decalajul dintre evoluțiile necesare și angajamentele statelor.

O a patra tendință se referă la dezvoltarea comerțului internațional. Temele reindustrializării, suveranității economice și rezilienței structurii economice în fața șocurilor care împiedică comerțul internațional, toate indică direcția unei noi diviziuni internaționale a muncii. Deficitul actual de materii prime și produse are diverse cauze: oprirea capacității de producție din cauza COVID-ului, capacitate prea mică comparativ cu o cerere mai dinamică decât se preconizase (semiconductori), tensiuni geopolitice (petrol și gaze), creșterea prețurilor de transport de marfă. Identificarea fragilităților lanțului de aprovizionare determină guvernele să direcționeze investițiile către sectoare-cheie, inclusiv prin planurile menționate mai sus. Cu toate acestea, nu ar trebui să ne așteptăm la o mișcare masivă a transferurilor, ci mai degrabă la o oprire a tendinței de relocare.

Cea mai recentă tendință este evoluția Europei. Comisia Ursulei von der Leyen are ambiția de a afirma Uniunea Europeană ca actor strategic, iar criza a avansat integrarea europeană. Gestionarea tensiunilor geopolitice relativ la invazia Ucrainei arată, de asemenea, o coerență europeană în construcție. Aceste evoluții și mai ales poziționarea față de sancțiunile impuse Rusiei sunt încă precare și, uneori, puțin urmate de efecte. În plus, Europa este încă plină de forțe economice divergente.

În afara acestor tendințe nu putem să o omitem probabil pe cea mai importantă, aceea a începutului procesului de deglobalizare prin limitarea mecanismelor de funcționare a pieței libere globale. Acest lucru a implicat introducerea taxelor vamale și relocalizarea producției, ceea ce, conform criticilor globalizării, trebuiau să facă posibilă absorbția tuturor dezechilibrelor generate de „ultraliberalism”, fie că este vorba de daunele provocate lumii a treia sau de creșterea inegalităților considerate insuportabile în țările bogate. (Vezi impactul la nivel mondial pe care îl are teoria inegalităților capitalismului contemporan promovată prin lucrările lui Thomas Piketty.)

Sub acțiunea forțelor geopolitice dezlănțuite de statele agresive, deglobalizarea are loc și deja putem vedea efectele ei. Acestea sunt rezultatul conjuncției a două fenomene. Prima este epidemia de COVID, care a perturbat toate lanțurile de aprovizionare, cu consecințe dramatice asupra economiei mondiale.

Al doilea este războiul din Ucraina, care instalează în inima Eurasiei un fel de pământ al nimănui rupt definitiv de economia mondială.

Astfel, cele două motoare principale ale prosperității noastre sunt sacrificate pe altarul politicii și al războiului: energia relativ ieftină și comerțul liber.

Cu toate acestea, trebuie să recunoaștem că economia globală continuă să se redreseze după criza pandemică și chiar în condițiile invaziei Ucrainei, la fel ca și comerțul, ocuparea forței de muncă și veniturile, dar această redresare este plină de dezechilibre: între țări, între companii și între populații, confruntate cu realități economice foarte diferite. Apar schimbări structurale, în care anumite sectoare, meserii, tehnologii și comportamente nu vor fi niciodată la fel ca înainte de pandemie.

Se semnalează de asemenea apariția și altor dezechilibre îngrijorătoare. În primul rând, redresarea variază foarte mult de la o țară la alta, reflectând diferențele în ceea ce privește situația sanitară, politicile publice și compoziția sectorială. În al doilea rând, în unele sectoare au apărut deficite acute de forță de muncă, chiar dacă ocuparea forței de muncă și orele lucrate nu și-au revenit încă pe deplin la nivelurile de dinainte de pandemie. În al treilea rând, decalajul persistent dintre cererea și oferta pentru anumite bunuri, combinat cu creșterea costurilor cu alimentele și energia, a condus la creșteri ale prețurilor mai puternice și mai durabile decât se preconizase.

Inflația este o mare incertitudine. Se preconizează că presiunile din partea ofertei se vor retrage pe măsură ce situația sanitară se îmbunătățește, cererea se stabilizează și tot mai mulți oameni se întorc la locul de muncă. Dacă constrângerile legate de ofertă persistă, întrucât PIB-ul și ocuparea forței de muncă continuă să crească și să alimenteze o creștere generală a prețurilor, intensificarea presiunilor inflaționiste ar putea dura mult.

Cum vom trăi în România? Cât de mult ne afectează criza globală și consecințele ei în viitor?

Deși România este o țară mică în economia mondială, este conectată la toate, la absolut toate fluxurile internaționale de capital, de informații, de materie primă, de alimente, de orice, pentru că trăim într-o economie globală, facem parte dintr-o piață unică europeană. Acest lucru înseamnă că asupra noastră vor veni efectele indirecte ale acestei căderi dar și ale acestor schimbări pe care economia mondială le înregistrează. Trebuie trecut la un nou concept de conducere a economiei care presupune un accent extraordinar de puternic și rapid pe obținerea unei independențe cât mai mari din punct de vedere energetic și alimentar prin resursele proprii pe care le avem.

Ar trebui să începem să refolosim resursele proprii, de gaze, de petrol, de mâncare, de tot ceea ce putem să facem, pentru a limita cât mai mult dependența de exterior.

Cred cu tărie că această criză, oricât de mizerabilă poate fi pentru alții, este o oportunitate pentru România de a-și realiza unele obiective pe care, în absența acesteia, nu și le-ar fi putut atinge.

Astfel, devenind un pion de extremă importanță al flancului estic al NATO/UE România poate folosi această poziționare ca pe un motiv de declarare a unei stări excepționale survenite în urma invaziei. Conform normelor UE, o astfel de „stare excepțională” dă posibilitatea cererii renegocierii PNRR prin care s-ar putea revizui unele „capitole problemă” cum ar fi cele ale reformelor salariale, ale pensiilor sau introducerea unor programe privind agricultura bio, irigațiile, deșertificarea.

Se creează posibilități pentru restructurarea și modernizarea industrială ca urmare a inevitabilei ascensiuni a politicii de înarmare. România va fi obligată în actualele condiții ale pericolului rusesc la granițele terestre și la Marea Neagră să aloce mai mult din buget pentru achiziționarea de armament. Achiziționarea poate fi o oportunitate de modernizare industrială dacă se extinde politica de offset prin care s-ar produce în țară părți componente ale produselor sau s-ar extinde operațiunile de mentenanță tehnică (modelul polonez).

Pe fondul acelei revizuiri a Green Deal despre care se vorbește, în noul context geopolitic în Europa, România ar putea folosi resurse de care dispune, precum cărbunele, pentru că în situații excepționale cum este aceasta, interesul vital al societății poate fi mai mare decât interesul ecologic pe o anumită perioadă.

Prin urmare, guvernanții ar trebui să pună imediat la punct un program pe termen scurt de rezolvare a unor probleme energetice prin aducerea pe piața energetică românească a unor resurse interne pentru a reduce cât mai mult posibil importul. Asta înseamnă o atenție sporită la economisirea resurselor, dar și începerea exploatării unor resurse pe care le putem pune în circulație imediat. Cum ar fi cărbunele, repunem în funcțiune Mintia și altele pe o anumită perioadă, continuăm investițiile pe segmentul hidro, continuăm negocierile cu americanii pentru energia nucleară.

În al doilea rând, un program de constituire a unor rezerve alimentare bine puse la punct. România are nevoie de un astfel de fond, pentru că importă prea mult, mai precis 70% din mâncarea de fiecare zi a românului.

Orice vom face și oricum ne-am gospodări, viitorul va fi diferit de ceea ce speram că va fi înainte de pandemie. Speram ca bunăstarea și încrederea noastră în viitor să depindă exclusiv de felul în care va evolua economia prin unii indicatori macroeconomici importanți, cum ar fi: creșterea economică, nivelul PIB, nivelul consumului sau al veniturilor pe cap de locuitor etc. Acum, suntem martorii unor situații pe care nu le mai puteam imagina în secolul XXI, „secolul revoluției verzi, al digitalizării și al inteligenței artificiale”. Realizăm că progresul și bunăstarea pot fi amânate sau chiar oprite cu viruși și cu tancuri. Lumea în care trăim și cu siguranță în care vom trăi va cunoaște un model de funcționare în care principiile și legile economiei vor fi dramatic supuse intereselor politice și violenței militare. Idealul păcii prin piața liberă globală pare din ce în ce mai îndepărtat.

Invadarea Ucrainei schimbă totul. De la simpla explicație rusească a termenului „invazie” („operațiune specială” precedată de „exerciții militare”), până la aruncarea cu 70 de ani în urmă a întregii Europe. Și până la prăbușirea unor economii naționale. Atacul rus asupra Ucrainei a încheiat ordinea europeană așa cum a fost ea consacrată în actul final de la Helsinki din 1975, potrivit căruia principiul central al păcii europene este (era, până mai ieri) integritatea teritorială a fiecărui stat. Declarația asupra principiilor care acționează în relațiile dintre statele participante la Helsinki – cunoscută și sub denumirea de Decalogul – a enumerat următoarele 10 puncte:

1. Respectarea drepturilor inerente ale suveranității;

2. Nerecurgerea la amenințarea sau la folosirea forței;

3. Inviolabilitatea frontierelor;

4. Integritatea teritorială a statelor;

5. Reglementarea pașnică a diferendelor;

6. Neintervenția în afacerile interne;

7. Respectarea drepturilor omului și a libertăților fundamentale;

8. Egalitatea în drepturi a popoarelor și dreptul popoarelor de a dispune de ele însele;

9. Cooperarea între state;

10. Îndeplinirea cu bună-credință a obligațiilor asumate conform dreptului internațional.

În pofida acordurilor de la Helsinki, trăim azi cele mai întunecate zile ale Europei de după Al Doilea Război Mondial. Ordinea de după Primul Război Rece este spulberată de Putin și putinism. Tocmai a răsturnat statu-quo-ul european, a ridicat A Doua Cortină de Fier, iar revizionismul dorit de el este direcția principală pe care mărșăluiește Kremlinul, cu și fără „operațiuni speciale” în Ucraina sau în altă parte. Invadarea Ucrainei va avea consecințe profunde și de durată nu doar pentru cele două state intrate în conflict, ci și pentru stabilitatea regiunii, pentru viitorul securității europene și pentru economia globală. Politologul Nina L. Hrușciova scria recent că Vladimir Putin pare să fi cedat obsesiei sale conduse de orgoliu de a restabili statutul Rusiei de mare putere cu propria sa sferă de influență clar definită.

Este deja evident că invazia Ucrainei de către Rusia va avea consecințe profunde și de durată nu doar pentru cele două state intrate în conflict, ci și pentru stabilitatea regiunii, pentru viitorul securității europene și pentru economia globală. Ca să nu mai amintim aici imensa suferință umană și criza umanitară fără precedent pe care o trăiește acum Europa, în premieră de la sfârșitul celui de Al Doilea Război Mondial. Evaluând modul în care atacul militar asupra Ucrainei va schimba fundamental epoca post-Război Rece, mai mulți cercetători ai fundației Carnegie Europe au opinat că Vladimir Putin „tocmai a răsturnat statu-quo-ul european”.

Printre ei, redactorul-șef al „Strategic Europe”, Judt Dempsey, consideră că invazia Ucrainei de către Rusia semnifică și sfârșitul amăgirii germane: „ostpolitik”, politica specială a Germaniei față de Rusia, s-a încheiat, convingerea că relația economică, comercială și politică de decenii a Germaniei cu Moscova va duce la modernizarea Rusiei a fost dezmințită. „Aceasta este o lovitură imensă pentru Berlin. Fiind cea mai mare economie a UE, Germania spera ca diplomația și arhitectura instituțiilor multilaterale să fie suficiente pentru a menține statutul perioadei post-Război Rece”, apreciază Dempsey.

În același timp, războiul din Ucraina produce serioase tensiuni suplimentare între coloșii economiei globale. America și China trebuie să afle dacă nu cumva soluția de pace în Europa de Est stă pitită undeva în buzunarele lor și ar putea fi scoasă la iveală, dacă vor găsi de cuviință să renunțe la orgolii. Joe Biden a vorbit cu Xi Jinping, într-un moment cheie al războiului din Ucraina, când China se gândește dacă să ofere asistență militară sau financiară Rusiei (care, de altfel, a solicitat-o). Iar dacă China va fi de acord, întreaga ei relație economico-politică cu economiile occidentale va fi schimbată pentru o perioadă lungă de timp.

Casa Albă a vrut să-și prezinte clar poziția, iar Beijingul a vrut să sublinieze că este pentru pace. Dar mulți analiști spun că este puțin probabil ca Beijingul să-și folosească forța diplomatică sau economică pentru a presa Rusia să oprească invazia. Ceea ce trebuia să liniștească lumea aduce și mai multă neliniște.

Sancțiunile economice impuse Rusiei nu au reușit să pună capăt luptelor din Ucraina și sporesc îngrijorarea cu privire la rolul pe care l-ar putea juca Beijingul în conflict. Criza din Ucraina aprinde tensiunile dintre SUA și China, mai degrabă decât să le atenueze. SUA doresc o distanțare a Chinei de Rusia și o aliniere la sancțiunile internaționale. Iar pentru China – arată o analiză a EIU – SUA ar trebui să înceteze sporirea sancțiunilor împotriva Rusiei, oferind, de asemenea, alte concesii bilaterale, cum ar fi eliminarea tarifelor impuse în era Trump, pentru a asigura o atitudine mai cooperantă.

Mulți se întreabă dacă neparticiparea Chinei la sancțiunile internaționale le va submina eficacitatea. Comerțul dintre UE și China a depășit în 2021 800 de miliarde de dolari, iar comerțul SUA-China a depășit 750 de miliarde de dolari, potrivit datelor oficiale ale Chinei, în timp ce comerțul cu Rusia a fost puțin sub 150 de miliarde de dolari. Shang-Jin Wei, profesor de finanțe la Columbia University, spune că, în cele din urmă, „neparticiparea Chinei nu va face o diferență uriașă, mai importante vor rămâne consecințele nefavorabile atât ale războiului, cât și ale sancțiunilor pentru țările în curs de dezvoltare”.

Pe de altă parte, invazia Rusiei în Ucraina și sancțiunile impuse Rusiei de către Occident au aruncat brusc o umbră de incertitudine asupra planurilor de creștere a Chinei, care a anunțat recent o țintă de creștere a PIB-ului pentru acest an de aproximativ 5,5%, cea mai scăzută țintă din 1991.

Trecerea etapizată la un nou model de dezvoltare bazat pe utilizarea rațională și responsabilă a resurselor este una din țintele vizate în cadrul Strategiei Naționale pentru Dezvoltarea Durabilă a României 2030. Introducerea unor elemente ale economiei circulare, creșterea procentului de reciclare și colectare selectivă în rândul cetățenilor români, înjumătățirea risipei alimentare pe cap de locuitor sunt principalele teme abordate în cadrul obiectivului 12 de dezvoltare durabilă.

În toamna acestui an, va fi aprobată o strategie națională de economie circulară realizată printr-un proiect inițiat de către Departamentul pentru Dezvoltare Durabilă și finanțat prin DG Reform. Strategia se va concentra pe 6 domenii prioritare: construcții; textile; turism; bunuri de consum; industrie; sectorul agro-alimentar. În acest context, vă propunem o analiză realizată în cadrul proiectului România Durabilă, cofinanțat de Fondul Social European prin Programul Operațional Capacitate Administrativă 2014-2020, despre evoluția principalilor indicatori privind economia circulară.

Dezvoltarea economiei moderne este determinată de o serie de provocări și oportunități ce pot și trebuie să fie valorificate. În această ordine de idei, putem să evidențiem limitele dezvoltării liniare caracterizate de paradigma resurse, producere, deșeuri. Costurile explicite, dar mai ales implicite ce se manifestă prin creșterea temperaturii globale, reducerea diversității biosferei, înrăutățirea situației ecologice nu mai pot fi neglijate. Trecerea de la economia liniară la cea circulară este un deziderat ce trebuie conceptualizat și realizat la nivel global. Economia circulară este un model complex, ce necesită o restructurare economico-socială a societății. Aceasta include mai multe dimensiuni, aspecte, de la cele mai simple, cum ar fi reducerea nivelului de deșeuri, consumul judicios al resurselor, logistică robustă, până la un redesign al produsului, astfel încât să fie utilizate acele resurse materiale ce ar fi incluse în perspectiva reciclării și/sau utilizării sustenabile.

Experiența UE indică faptul că adoptarea preceptelor privind economia circulară necesită un sistem de reglementare inteligent care implică un plan director bine gândit și un angajament pe termen lung al tuturor părților interesate, cum ar fi autoritățile federale și locale, întreprinderile, cetățenii și consumatorii, împreună cu rețelele de cunoștințe și de încredere respective.

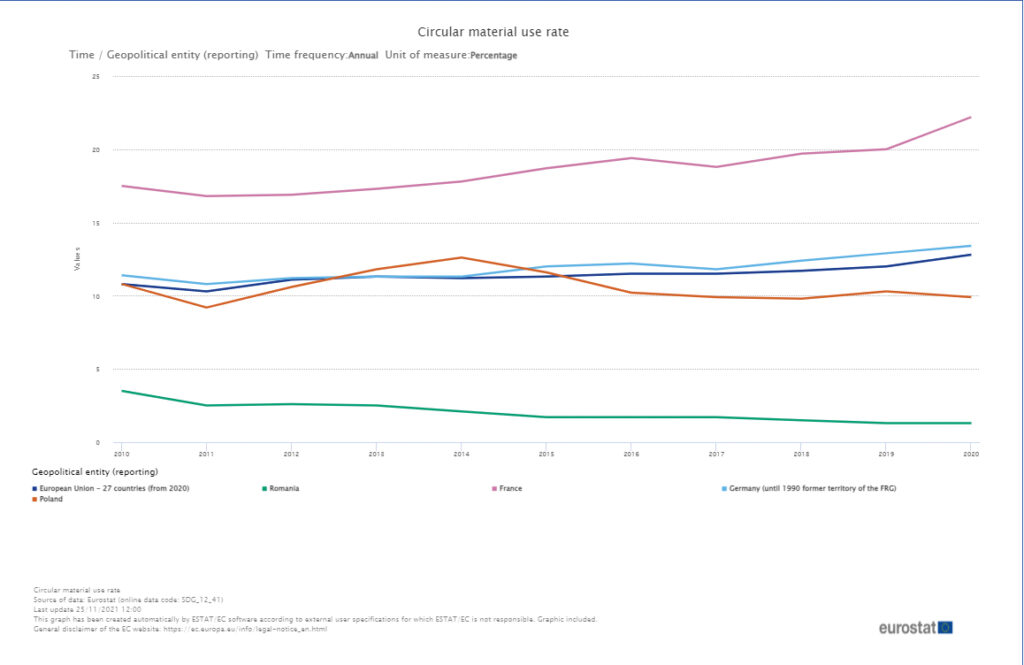

În ceea ce privește rata de utilizare circulară a materialelor, potrivit Eurostat, la nivelul României se constată o scădere a acestui indicator în intervalul 2010-2019, ceea ce se traduce ca fiind o involuție în materie de dezvoltare și aplicare a conceptului de economie circulară.

Figura 1 – Evoluția ratei de utilizare circulară a materialelor în perioada 2010-2019 (EU27, România, Germania, Franța, Polonia) – Eurostat

România trebuie să-și îmbunătățească considerabil capacitatea de utilizare circulară a materialelor pentru a se apropia cât de cât de țările dezvoltate. Nevoia de acțiune se desprinde și atunci când analizăm evoluția acestui indicator în UE27, în Germania, Franța sau Polonia. Astfel, Polonia era la un nivel de 10,8% în 2010 și, în ciuda unui progres la 12,6% în 2014, era la 10,3% în 2019 – de aproape opt ori peste România. În Germania, nivelul era de 11% în 2010 și de 12,3% în 2019 – de aproape zece ori peste România. Cât privește media UE27, ea era de 11,1% în 2010 și 12,4% în 2019.

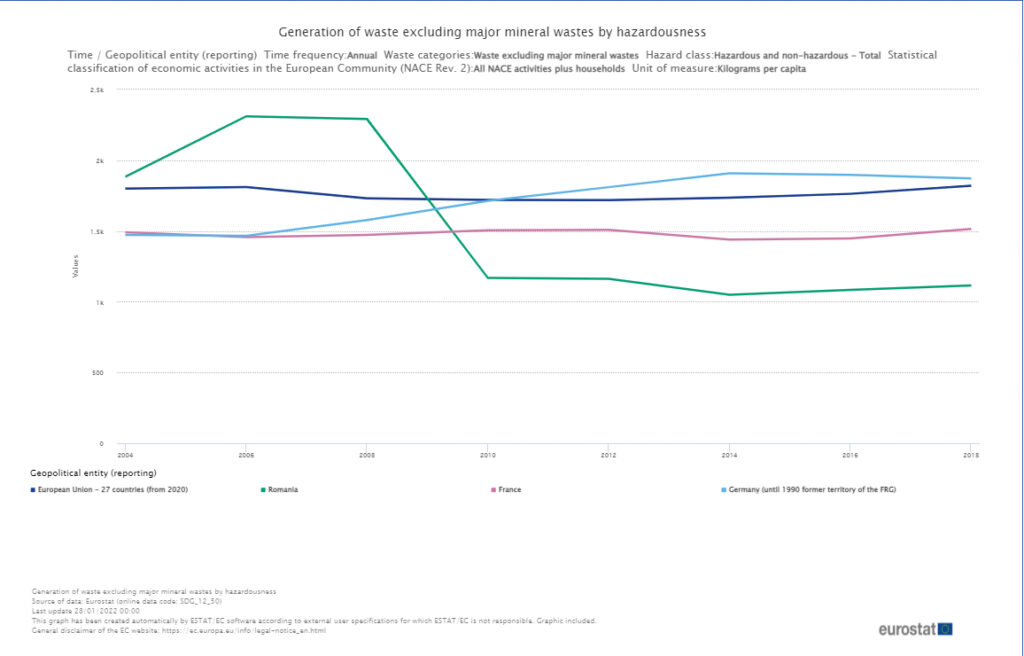

Făcând trecerea spre analizarea volumului de deșeuri generate de fiecare român, se poate observa faptul că situația s-a îmbunătățit simțitor comparativ cu anul 2004, când România genera 1883 kg/capita de deșeuri, în 2018 ajungându-se la o valoare de 1115 kg/capita. Nu multe sunt capitolele la care România să se poziționeze mai bine decât media europeană sau decât țări precum Germania, Franța și Polonia. Astfel, media UE27 era de 1907 kg/capita în 2004, foarte apropiată de valoarea înregistrată de România în același an, pentru ca în 2018 să fie de 1828 kg/capita – o scădere ușoară în 14 ani. În cazul Poloniei, cantitatea de deșeuri era de 1530 kg/capita în 2004 și de 2112 kg/capita în 2018, ceea ce indică un regres net. Pentru Germania se înregistra o valoare de 1473 kg/capita în 2004, pentru ca 2018 să aducă o creștere la 1872 kg/capita.

Figura 2 – Evoluția producției de deșeuri în perioada 2004-2018 (EU27, România, Germania, Franța, Polonia) – Eurostat

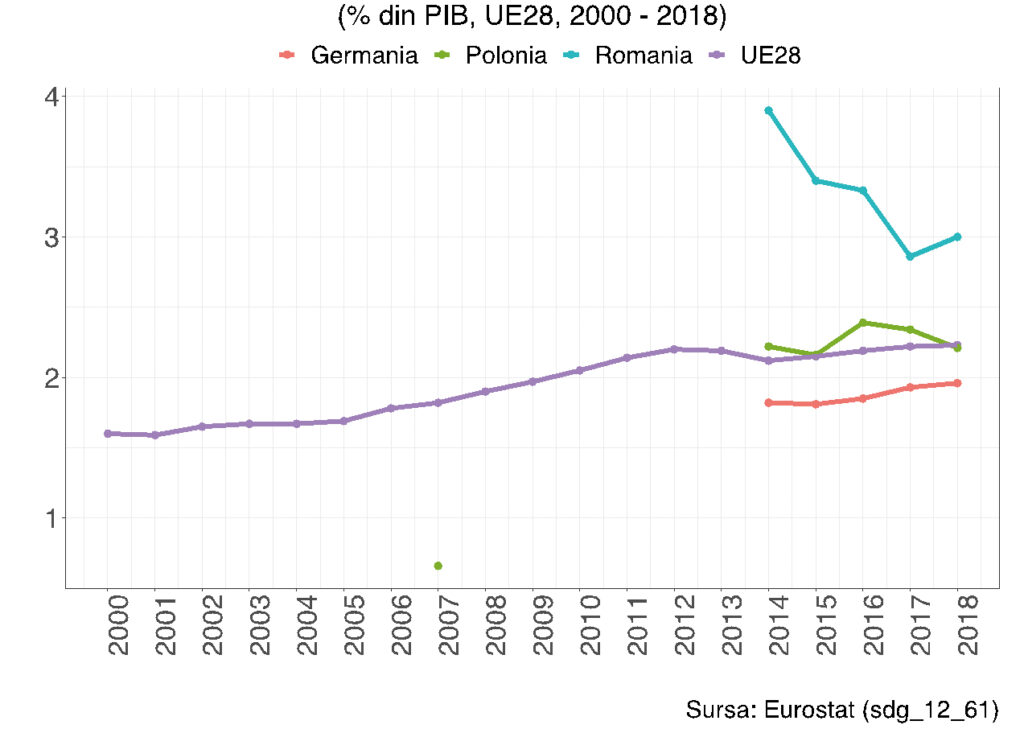

Un indicator care poate contribui la mai buna înțelegere a felului în care România evoluează în ceea ce privește îndeplinirea obiectivului de dezvoltare nr. 12 ține de valoarea adăugată a bunurilor și serviciilor ecologice[1]. Potrivit Eurostat, sectorul bunurilor și serviciilor de mediu este definit ca acea parte a economiei unei țări care se ocupă cu producerea de bunuri și servicii care sunt utilizate în activitățile de protecție a mediului și de gestionare a resurselor, pe plan intern sau extern.

Figura 3 – Valoarea adăugată brută a bunurilor și serviciilor ecologice (EU28, România, Germania, Polonia) – Eurostat

În România, valoarea adăugată a sectorului a fost de 3,9% din PIB în 2014 și de 3% din PIB în 2018, o involuție de remarcat. Chiar și așa, această pondere este peste ceea ce s-a întâmplat în UE28, în Polonia sau Germania. Media UE28 a evoluat de la 1,6% din PIB în 2000, la 2,12% în 2014 și la 2,23% în 2018. În Polonia, după 2014 avem practic o stagnare: 2,22% din PIB în 2014 și 2,21% din PIB în 2018. Cât despre Germania, aici observăm valori de 1,82% în 2014 și de 1,96% în 2018, o creștere ușoară. Aceste statistici dezvăluie potențialul real pe care România îl are în ceea ce privește sectorul bunurilor și serviciilor ecologice.

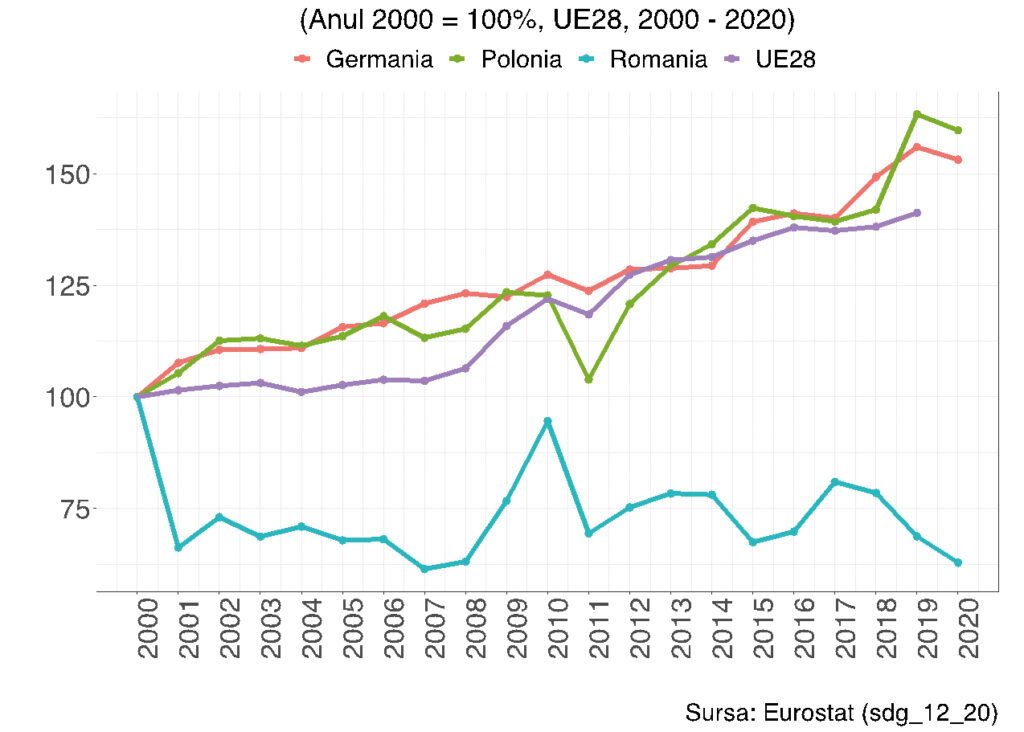

Productivitatea resurselor și consumul intern este un alt indicator asupra căruia se poate face o serie interpretări. Potrivit Eurostat, indicatorul surprinde raportul dintre produsul intern brut și consumul intern de materiale. Diferite unități de măsură sunt disponibile pentru acest indicator, având scopuri diferite în a explica evoluțiile. Astfel, atunci când avem în vedere indicatorul prin prisma euro per kilogram (volume, 2015), putem cel mai bine surprinde schimbările dintr-o țară de-a lungul timpului. Când ne referim la standardul puterii de cumpărare per kilogram, indicatorul devine foarte util în a compara diferite țări într-un anumit an. De asemenea, avem și o măsură care standardizează lucrurile, cu valoarea din anul 2000 considerată ca fiind 100%, iar evoluțiile ulterioare folosind acest termen de referință.

În cazul României, productivitatea scade clar după anul 2000, fiind la 94,6% în 2010 și abia la 62,9% în 2020. În Polonia, productivitatea era la 159,8% în 2020, practic un avans de 60 puncte procentuale față de anul 2000. În Germania, în același an 2020, eram la 153,2%, din nou un progres considerabil față de anul 2000. Media UE28 era de 141,2% în 2019, ultimul an pentru care există date disponibile. România are o mare problemă de productivitate a resurselor atât ca evoluție în timp, cât și din perspectivă comparată – este aici o sursă importantă de dezvoltare durabilă, care trebuie valorificată.

Figura 4 – Productivitatea resurselor și consumul intern de materiale (EU28, România, Germania, Polonia) – Eurostat

În concluzie, din perspectiva datelor obiective, observăm rata scăzută de utilizare circulară a materialelor în România, precum și faptul că țara noastră suferă la capitolul productivitatea resurselor și consumul intern de materiale. Pe de altă parte, România generează mai puține deșeuri decât media UE28 și decât alte țări relevante și are o valoare adăugată brută a bunurilor și serviciilor ecologice din nou peste media UE28 și peste Germania și Polonia. Tranziția către economia circulară necesită în aceste condiții eforturi coordonate de la toate nivelurile, iar o strategie națională coerentă pentru economie circulară reprezintă un pas esențial.

Geneva – În 2022, pandemia de COVID-19 și nenumăratele crize pe care le-a generat ar putea începe în sfârșit să se retragă. Dar chiar și în cel mai bun scenariu, avem în fața noastră un tsunami de noi provocări – de la eșecul acțiunii climatice până la erodarea coeziunii sociale. Abordarea acestora va impune ca liderii să adopte un model diferit de guvernare. Când instituțiile noastre sunt bine guvernate, le acordăm puțină atenție. Sunt pur și simplu o infrastructură invizibilă care susține economia și aproape toate aspectele ordinii sociale. Iar guvernarea „destul de bună” din a doua jumătate a secolului al XX-lea a permis creșterea veniturilor și pacea socială.

Astăzi, însă, mulți oameni și-au pierdut încrederea în liderii lor. Confruntați cu riscuri tot mai mari și cu eșecul nostru colectiv de a le aborda, am început să căutăm vinovați. Unii arată cu degetul către lideri politici inepți, alții dau vina pe directorii generali de tip „Davos Man” (“Omul de la Davos”), iar o minoritate disperată, în creștere, vede o conspirație de elită în spatele nenorocirilor actuale. Adevărul este mai complicat. În centrul eșecului nostru de a prevedea și gestiona riscurile globale – nu numai schimbările climatice și adâncirea diviziunilor sociale, ci și recrudescența bolilor infecțioase, crizele datoriilor și reglementarea inadecvată a tehnologiei – se află o problemă nerezolvată a guvernanței globale. Instituțiile noastre și conducerea lor nu mai sunt potrivite scopului. Tindem să privim istoria ca pe o serie de evenimente mari și bruște, asemănătoare cutremurelor. Dar degradarea guvernanței globale a fost în mare parte un caz de eroziune treptată.

În perioada Guvernanței 1.0 imediat după cel de-al Doilea Război Mondial, atât guvernanța publică, cât și cea corporativă au fost marcate de „domnia unui singur om”: „liderul puternic” ales sau neales, „șeful absolut”. Acest tip de conducere a funcționat bine într-o societate în care costul informației era mare, puterea ierarhică și managementul funcționau relativ bine, iar progresele tehnologice și economice au produs beneficii aproape tuturor.

În august s-au împlinit 50 de ani de la sfârșitul sistemului Bretton Woods, când președintele american Richard Nixon a suspendat convertibilitatea dolarului american în aur și i-a permis să plutească. Sunt totodată 20 de ani de la retragerea talibanilor de la putere în Afganistan, lăsând țara în mâinile forțelor coaliției conduse de SUA. Acum, că talibanii au câștigat din nou, ar trebui să ne gândim dacă victoria lor asupra celei mai mari puteri militare și celei mai mari puteri economice din lume va avea vreo implicație asupra dolarului și rolului său în lume.

Privind înapoi în cei 50 de ani de când Nixon a închis fereastra de aur (dintre care 39 de ani i-am petrecut ca profesionist pe piețele financiare), cea mai mare învățătură este că sistemul cursului de schimb variabil și rolul dominant al dolarului în acesta s-au dovedit să fie mai robuste decât se aștepta inițial. Chiar știind ceea ce știm acum despre evoluția economiei mondiale, majoritatea experților s-ar fi îndoit că sistemul ar putea supraviețui atât timp cât a făcut-o.

Având în vedere această rezistență, este tentant să respingem eșecul Americii în Afganistan ca nepăsător pentru dolar. La urma urmei, dolarul a rezistat căderii Saigonului în 1975 și dezmembrării din Irak în urma invaziei SUA din 2003. De ce ar trebui să fie de această dată diferit? În cele din urmă, răspunsul depinde de așteptările cu privire la evoluția economiei mondiale și de comportamentul principalilor săi actori financiari, și anume China și Uniunea Europeană.

În 2020, economia mondială a fost supusă unor teste extrem de severe. Pandemia de COVID-19 a lovit violent și a afectat grav activitățile economice din întreaga lume. Cele trei probleme majore, și anume, lipsa de impuls pentru creșterea economică globală, guvernanța economică globală înapoiată și dezvoltarea dezechilibrată pe plan mondial, au devenit mai evidente, iar perspectivele economiei mondiale sunt sumbre. În contextul integrării profunde a lanțurilor industriale și piețelor globale, redresarea economică a unei țări nu numai că va aduce beneficii țării respective, dar va însemna, de asemenea, că lanțurile de aprovizionare și cererile de piață din alte țări vor fi îmbunătățite și stimulate.

Economia Chinei a rezistat testului șocurilor multiple. În 2020 PIB-ul a crescut cu 2,3% față de anul precedent, țintele și sarcinile majore pentru dezvoltarea economică și socială au fost îndeplinite mai bine decât cele estimate, făcând astfel China singura economie majoră din lume care a obținut o creștere pozitivă. Directorul General al FMI, Kristalina Georgieva, consideră că redresarea viguroasă a Chinei a oferit un „impuls puternic” economiei globale, creând oportunități țărilor care aprovizionează mărfuri precum și produsele solicitate de China în lanțului său de producție.

Acest raport prezintă mai multe caracteristici ale economiei Chinei din ultimul an:

În primul rând, China a obținut un progres în economia de ansamblu. Dimensiunea economică a Chinei a depășit 100 de trilioane de yuani (15,42 trilioane de dolari SUA), marcând un nou nivel al puterii economice, științifice și tehnologice a Chinei și a puterii naționale generale. Sprijinul pentru asigurarea și îmbunătățirea mijloacelor de trai ale oamenilor este mai solid, fundamentul material pentru promovarea dezvoltării de înaltă calitate este mai puternic, iar rezistența și marja de manevră pentru a răspunde diferitelor riscuri și provocări devin mai puternice.

A doua caracteristică este promovarea optimizării structurale. În timp ce dezvoltarea economică și socială se confruntă cu riscuri și provocări severe, China se îndreaptă în direcția de dezvoltare de înaltă calitate și profită de tendința de a promova dezvoltarea de noi industrii, noi formate și noi modele, îndrumând și încurajând transformarea și modernizarea industriilor tradiționale. Producția cu înaltă tehnologie și producția de echipamente au crescut mai repede decât rata medie de creștere industrială, iar industrii precum munca la domiciliu, consultarea medicală la distanță și educația online au realizat o expansiune rapidă.

A treia caracteristică este deblocarea ciclului de cerere și ofertă. Ca răspuns la blocajul circular întâlnit în procesul de reluare a lucrărilor și producției, China a continuat să aprofundeze reforma structurală a ofertei și a acordat atenție gestionării cererii, îmbunătățind în mod eficient ciclul economic. În al patrulea trimestru al anului 2020, rata de utilizare a capacității de producție industrială a ajuns la 78%. În decembrie, rata de vânzare a produselor industriale a ajuns la 98,4%, iar rata de creștere a profitului întreprinderilor a devenit pozitivă.

A patra caracteristică este acoperirea nevoilor de trai ale oamenilor. În 2020, s-au înregistrat mari realizări istorice în finalizarea construirii unei societăți moderat prospere din toate domeniile și a fost obținută victoria decisivă în lupta împotriva sărăciei. 11,86 milioane de noi locuri de muncă au fost create pe tot parcursul anului, îndeplinind 131,8% din obiectivul stabilit; rata șomajului conform sondajelor din zona urbană a scăzut de la 6,2% în februarie la 5,2% în decembrie. Venitul disponibil pe cap de locuitor al rezidenților a crescut cu 2,1%, practic în conformitate cu creșterea economică.

Realizările sunt câștigate prin multe eforturi. Acest lucru nu s-ar fi putut realiza fără spiritul tenace și unit al poporului chinez în fața crizei și este, de asemenea, inseparabil de politici și măsuri macro și micro luate de guvernul chinez, care au luat în considerare atât condițiile actuale, cât și cele pe termen lung.

Mai întâi de toate, lupta cu tot posibilul împotriva epidemiei. Respectând principiul de a pune oamenii și viața pe primul loc, China a depus efort în lupta împotriva epidemiei, acordând prioritate producției și furnizării de materiale de prevenire a epidemiei și ale necesităților zilnice. După ce epidemia a fost tinuță eficient sub control, a fost stabilit un mecanism regulat de prevenire și control pentru a promova redresarea economică în mod ordonat.

În al doilea rând, este eficiența politicior de ajutoare. Pentru întreprinderile mici și mijlocii, operatorii economici individuali și alte entități de piață cu capacități anti-risc slabe, au fost adoptate măsuri precum reducerea impozitelor și reducerea taxelor, rambursarea creditelor și dobânzilor amânate pentru a reduce presiunea asupra lor. În același timp, pentru întreprinderile mari, a fost adoptată o abordare de serviciu „punct la punct”, vizând exact coordonarea lanțurilor industriale și a lanțurilor de aprovizionare.

Al treilea punct este creșterea bazată pe inovație. În ultimii ani, China a făcut progrese semnificative în inovația științifică și tehnologică. A apărut un număr mare de realizări ale inovației, dând nașterea pe de o parte, a multor noi industrii, noi forme și noi modele de afaceri, și au promovat pe de altă parte, transformarea și modernizarea multor industrii tradiționale. Acest lucru a oferit o forță motrice durabilă pentru dezvoltarea economică în timpul epidemiei.

Al patrulea punct este impulsul adus de reforma și deschiderea. China a continuat să îmbunătățească economia socialistă de piață, a accelerat dezvoltarea unui sistem de piață la standarde ridicate, a concentrat pe aprofundarea reformei alocării pe piață a factorilor de producție, a eliminat cu hotărâre toate barierele din calea dezvoltării entităților de piață și a continuat să se deschidă mai larg spre lumea exterioară, iar rezultatele se manifestă treptat.

În 2021, pe fondul multor incertitudini în dezvoltarea economică globală, economia chineză va avea atât provocări, cât și sprijin. În ansamblu, China a acumulat experiență de răspundere la riscuri și provocări în lupta împotriva epidemiilor și a protecției economice, a demonstrat o rezistență puternică pentru dezvoltare. Acesta este fundamentul dezvoltării economice al Chinei. Avem motive să credem că anul acesta China are capacitatea și condițiile de a consolida stabilitatea și redresarea economică și de a obține un bun început pentru „cel de-al 14-lea plan cincinal”.

În prezent, China este ferm angajată să se deschidă mai larg din toate punctele de vedere, va construi un nou sistem pentru o economie deschisă la un nivel superior și va accelera eforturile de a construi un nou model de dezvoltare în care ciclurile interne sunt dominante, iar cele interne și cele internaționale se întăresc și promovează reciproc. Îmbunătățirea continuă a economiei Chinei va aduce încredere și energie pozitivă pentru redresarea economiei mondiale.

Privind la epoca post-epidemică, China va promova neclintit globalizarea economică și va colabora cu alte țări din lume, inclusiv cu România, pentru a face piața globală din ce în ce mai mare, pentru a pune în aplicare mecanismul de partajare și metoda de cooperare globală, aducându-și contribuția la menținerea păcii, dezvoltarea mondială și la construirea unei comunități umane cu un viitor comun.

Pentru românii care nu își mai pot plăti ratele la bănci, nu este totul pierdut. Pot găsi înțelegere chiar la bănci, iar beneficiile ajung la zeci de mii de euro pentru un consumator. Astfel, suspendarea ratelor nu este singura soluție în perioadă de criză, iar negocierea cu banca în cadrul Centrului de Soluționare a Litigiilor în domeniul Bancar poate avea mai multe avantaje. Acest centru înființat la cererea Uniunii Europene îi ajută pe consumatori să găsească înțelegeri amiabile cu băncile. Daniel Apostol ne spune mai multe.

Imensa cantitate de informație ușor accesibilă ne face să fim mai puțin atenți și mai puțin selectivi în ceea ce alegem să ne intereseze, să susținem sau să criticăm. Această realitate poate servi interese oneroase dintre cele mai diverse și, corelativ, aduce deservicii celor care sunt luați de valul mainstream. Imaginea, asocierea cu tendințele momentului sau cu personalități de mucava contează astăzi, social, mult mai mult ca analizele bazate pe cifre reci sau opinia fundamentată a unor experți.

Până de curând, în domeniul energiei prețul carburantului și cel al energiei electrice erau interfața dintre industrie și public. Astăzi, suntem în situația în care cei doi indicatori au trecut în plan secund, prima pagină a publicațiilor de specialitate fiind ocupată de subiecte precum cine exploatează zăcămintele de hidrocarburi, ce taxe plătesc cei care fac asta, cum pot fi taxate suplimentar companiile din domeniu sau cine ce companie mai conduce. Pare că totul a trecut în plan social, în interesele pe care le avem zilnic. Prin comparație, caracteristicile, calitatea sau prețul apei pe care fiecare o bem par subiecte din altă lume. Despre cine și cum exploatează resursele de apă… aproape nu există nimic scris. Să fie vorba doar de interese mercantile? De nivelul acestora? Sau poate de priceperea celor care veghează la buna funcționare a piețelor și a proceselor prin care energia ajunge în acele piețe?

Nu am răspunsurile, dar știu că toate acestea au loc în timp ce plătim cam cea mai scumpă energie din Europa. Nu ne mai deranjează acest lucru, deși, la o simplă căutare pe internet, înțelegem că amânăm sau nu facem investiții și nu lăsăm să funcționeze liber piețele din domeniu deoarece „cineva” – statul, guvernul, instituții de reglementare sau de control – are grijă să nu se scumpească energia. Desigur, acest „cineva” este condus politic, iar aici intrăm în zona în care „urechiștii” fac legea. Și spun acest lucru deoarece sunt, de ani buni, aceleași persoane, iar domeniul este aproape de colaps funcțional. Nu există un palier corect administrat, vreunul eficace sau eficient. Cârpim, nu luăm decizii tranșante și avem un singur obiectiv: „să nu se închidă ceva (companie) sau să demareze ceva contestabil (proiect) în mandatul meu!”. Plecarea din România, în următoarea perioadă, a unor actori importanți și foarte importanți din piața mondială a energiei este consecința, în bună parte, a acestui mod de gândire mioritic. Vrem să fim parte a jocului, dar jocul să aibă regulile inventate și reinventate de noi. Jocurile și regulile care funcționează de sute de ani în lumea liberă nu ne sunt pe plac și nici nu prea suntem dispuși să le învățăm.

Pentru a justifica starea precară în care se află domeniul energetic sunt invocate, cu predilecție, două concepte: „securitate energetică” și „strategie energetică”. Primul nu există în legislația românească. Este un concept provenit din nevoia politicului de a îmbrăca, într-o formă ce pare sofisticată și cu acces limitat, diverse decizii care, de obicei, nu au fundamentare economică sau sunt justificate electoral. Conceptul de „securitate energetică”, existent în doctrina NATO, se referă strict la siguranța fizică a liniilor de transport al energiei (rețele de transport electricitate, petrol, gaz natural), ca parte a infrastructurii critice. Recenta augmentare cu „siguranța alimentării”, sintagmă regăsibilă și în documentele Uniunii Europene, are un conținut limitat și neechivoc. Astfel, este utilizat exagerat un concept vag, al cărui conținut variază semnificativ de la producătorul de energie pe bază de cărbune, prin toate formele de transport al energiei și până la consumator, care pare beneficiarul a tot ceea ce se face fără a fi nevoie de prea multe justificări. Desigur, putem vorbi despre siguranța alimentării (existența resurselor necesare pentru a furniza consumatorilor energia necesară), despre securitatea infrastructurii de producere și transport al energiei (ca infrastructură critică), despre siguranța în funcționare a infrastructurii și despre multe alte tipuri de siguranțe și securități, însă un comandament superior care să justifice decizii neeconomice sau, de multe ori, aberante nu există în condiții de pace și normalitate socială. Aspirăm la o economie de piață, o economie în care companiile și tehnologiile se nasc, trăiesc și mor. Dacă utilizăm resursele pentru a ține „muribunzii” fără speranță în viață, pierdem resurse ce pot fi utilizate în dezvoltarea noilor tehnologii și în alinierea cu industriile momentului. Amanetăm viitorul și ne bucurăm de schemele Ponzi politicianiste, în care profitul funcționării unor companii cu tehnologii învechite se întoarce doar în voturi și în satisfacerea unor interese pecuniare locale.

„Strategia energetică”, a cărei lipsă este clamată permanent în spațiul public, reprezintă, în principiu, un document în care un grup de persoane – mai larg sau mai restrâns, mai priceput sau mai puțin priceput în elaborarea de strategii, poate cu expertiză pe diversele paliere ale domeniului, dar fără prea multă dorință de a înțelege viitorurile – prelungește cumva tendințele momentului, în speranța că viitorul va fi blând și înțelegător cu actualele moduri de a produce energia. Așa arată Strategia Energetică a României pentru perioada 2007-2020, document aprobat și aflat în vigoare (HG nr. 1069/2007), și tot așa arată și propunerile succesive de modificare/completare/adăugire sau cele care vizează perioade care se întind până în anul 2050. Deși fiecare autor al acestor propuneri consideră că aduce modificări importante în viziunea pentru următoarele decenii, liniile directoare și obiectivele seamănă, cele mai multe până la suprapunere, cu cele din strategia din 2007, diferențele semnificative fiind date de gradul în care politicul a viciat gândirea celor care au elaborat analizele și estimările. O viziune curajoasă, un răspuns inovativ la problemele prezentului, o abordare bazată pe „gândire laterală” nu au existat și nici nu există prea multe șanse să apară.

Și atunci, care e problema?

O primă problemă este aceea că cei care sunt chemați să facă strategii – și nu este cazul doar la acest nivel, ci coboară până la nivelul companiilor – nu analizează „situația actuală” și prin prisma eșecului sau succesului strategiei precedente (în cazul în care există). De obicei o ignoră deși, de cele mai multe ori, vor ajunge la aceleași direcții strategice și, nu de puține ori, la aceleași obiective. Întrebarea „ce nu a mers pentru a ajunge la obiectivele propuse în strategia precedentă?” nu am auzit-o niciodată. Iată, spre exemplu, obiectivul general al strategiei energetice din anul 2007: „Obiectivul general al strategiei sectorului energetic îl constituie satisfacerea necesarului de energie atât în prezent, cât și pe termen mediu și lung, la un preț cât mai scăzut, adecvat unei economii moderne de piață și unui standard de viață civilizat, în condiții de calitate, siguranță în alimentare, cu respectarea principiilor dezvoltării durabile”.

Sau obiectivele strategice stipulate în același document normativ:

„creșterea siguranței energetice prin asigurarea necesarului de resurse energetice și limitarea dependenței de resursele energetice de import;

diversificarea surselor de import, a resurselor energetice și a rutelor de transport al acestora;

creșterea nivelului de adecvanță a rețelelor naționale de transport al energiei electrice, gazelor naturale și petrolului;

protecția infrastructurii critice;

creșterea eficienței energetice;

promovarea producerii energiei pe bază de resurse regenerabile;

promovarea producerii de energie electrică și termică în centrale cu cogenerare, în special în instalații de cogenerare de înaltă eficiență;

susținerea activităților de cercetare-dezvoltare și diseminare a rezultatelor cercetărilor aplicabile;

reducerea impactului negativ al sectorului energetic asupra mediului înconjurător;

utilizarea rațională și eficientă a resurselor energetice primare;

dezvoltarea piețelor concurențiale de energie electrică, gaze naturale, petrol, uraniu, certificate verzi, certificate de emisii ale gazelor cu efect de seră și servicii energetice;

liberalizarea tranzitului de energie și asigurarea accesului permanent și nediscriminatoriu al participanților la piață la rețelele de transport, distribuție și interconexiunile internaționale;

continuarea procesului de restructurare și privatizare în sectoarele energiei electrice, termice și al gazelor naturale;

continuarea procesului de restructurare pentru sectorul de lignit, în vederea creșterii profitabilității și accesului pe piața de capital”.

Care dintre aceste obiective credeți că poate fi eliminat dintr-o strategie „actuală”? Cel mai probabil… niciunul! Și, totuși, sunt 12 ani de la legiferarea acestei strategii, iar termenul la care obiectivele trebuie atinse tocmai ce se apropie (anul 2020). Practic, s-au făcut ceva progrese, dar obiectivele sunt realizate în mică măsură, iar motivele pentru care am pierdut 12 ani din cei în care trebuia să pregătim viitorul pare să nu intereseze pe nimeni.

Deși se pot spune multe despre modul în care sunt elaborate strategiile – instrumente de analiză și estimare preponderent subiective, lipsa unor specialiști și a unor algoritmi validați ș.a. – dăm credit celor care elaborează documentele și ajungem la momentul strategiei aprobate. Acum ne dăm seama că, în general, strategiile sunt privite ca scop în sine. Și spun asta deoarece, odată aprobate, sunt folosite pentru vitrina domeniului de activitate / companiei și nu sunt operaționalizate, nu prea se obosește cineva să identifice modalități prin care, efectiv și practic, să fie atinse obiectivele respective. Aceasta a fost soarta strategiei energetice din anul 2007 și a cam tuturor celor peste 200 de strategii legiferate în ultimii 25 de ani. Situația este similară la nivelul companiilor din domeniul energetic, unde statul este acționar majoritar sau deține pachete de acțiuni de peste 40%.

În consecință, asistăm la „împietrirea timpului”, fenomen prezent în economia românească și alimentat permanent de lipsa de înțelegere a realităților economiei de piață de către cei care administrează acțiunile companiilor de stat și de organele de control. Modul „funcționăresc” în care sunt administrate și conduse aceste companii le face necompetitive (excluse fiind din această apreciere monopolurile, care nu funcționează în piețe concurențiale reale).

Deciziile de afaceri sunt deseori decizii riscante. Uneori sunt decizii care pot produce efecte pozitive abia peste ani de zile. Lipsa apetitului pentru orice tip de risc se transferă la toate nivelurile de decizie, iar obiectivul nedeclarat al „strategiei reale” pentru multe ramuri economice sau companii este, de ceva vreme, păstrarea statu-quo-ului. Energia este într-un astfel de scenariu. Inițiativa privată este puțin încurajată, barierele de intrare în piață sunt relativ greu de depășit, iar investițiile (în senul de banii cheltuiți) de stat vizează, mai degrabă, tehnologiile trecutului. Dacă adăugăm la această imagine incompetența celor puși să gestioneze domeniul și blazarea specialiștilor sătui să se lupte cu morile de vânt, avem imaginea fidelă a unui domeniu pe care nicio strategie nu îl poate ajuta.

Continuarea luării deciziilor sub imperiul „securității energetice” și perpetuarea deprofesionalizării la nivelurile decizionale strategice reprezintă scenariul cel mai probabil pentru următoarea perioadă. Și, totuși, ce am putea face? Am putea să ne stabilim obiective ceva mai simple și mai realizabile! De exemplu, „energie ieftină și curată pentru consumatorul autohton!”. Cam ceea ce și-au propus câteva state europene cu nu mulți ani în urmă și, în bună măsură, au și realizat, fără a păzi zilnic „securitatea energetică” și a deplânge permanent lipsa „strategiei energetice”. Apoi, am putea încerca să identificăm modelul economiei românești, care să genereze prioritățile economice și, subsecvent, nevoile energetice. De asemenea, am mai putea să valorificăm cea mai ieftină sursă de energie – eficiența energetică. Și, în general, am putea face multe lucruri la îndemâna unor oameni care vor rezultate pentru consumator și industrie și nu documente pentru vitrină.

Energia este un mijloc, este hrana celulelor societății, necesară pentru ca acestea să-și îndeplinească rolul. Trebuie să fie ieftină și curată! Ieftină, pentru a fi competitivi la nivelul celorlalte ramuri economice, și curată, pentru a lăsa urmașilor noștri un mediu în care să poată trăi sănătoși.

Eficiența energetică a devenit o prioritate la nivel global, dar și în politicile Comisiei Europene, pe care România are obligația să le implementeze. Măsurile concrete de eficiență energetică nu mai pot fi amânate la nivel național, mai ales în clădiri, unde ne petrecem 90% din timp. Creșterea performanței energetice a acestora va conduce nu doar la reducerea facturilor, ci și la îmbunătățirea sănătății și productivității muncii, datorită unei calități mai bune a aerului interior, au susținut experții prezenți la Forumul România Eficientă, organizat de Energy Policy Group.

Unii dintre cei mai cunoscuți specialiști la nivel național și european au dezbătut în cadrul Forumului România Eficientă, organizat ieri în București, beneficiile, dar și dificultățile în implementarea măsurilor de creștere a eficienței energetice, precum gradul redus de informare al populației, dar și problemele clarității legislative și capacității instituționale a autorităților.

„Este momentul să punem vorbele în acord cu faptele la noi în țară, pentru că nu cred că mai avem luxul să menținem la un nivel declarativ proiectele și intențiile noastre legate de eficiență energetică. Este timpul să punem la punct instrumente și programe concrete prin care să finanțăm eficiența energetică în România”, a declarat Radu Dudău, director al Energy Policy Group, think-tank specializat în domeniul energiei și coordonator al proiectului România Eficientă.

Curs pentru formarea de manageri energetici

În cele cinci luni de la demararea proiectului România Eficientă, au fost organizate cursuri de formare pe tema managementului energetic pentru funcționari ai administrației publice locale, cu lectori reputați, pentru clarificarea oportunităților și a instrumentelor disponibile. De asemenea, au avut loc acțiuni de informare și educare publică, dar și realizarea unui amplu sondaj cantitativ al opiniei publice pe tema eficienței energetice. În parteneriat cu UPB și ANRE, va fi organizat un curs pentru formarea de manageri energetici, al căror rol este esențial pentru proiectarea și implementarea măsurilor de eficientizare la nivel local.

Beneficiile eficienței energetice se reflectă nu doar în scăderea facturilor, ci și în creșterea confortului și într-un impact mai mic asupra mediului și al consumului de resurse energetice.

„Cred că eficiența energetică este foarte importantă, pentru că energia reprezintă fundamentul vieții noastre. Nu putem trăi fără căldură, electricitate, mobilitate. Energia consumată are însă și un impact asupra mediului, deci trebuie să o utilizăm eficient. După cum vedem, generațiile tinere au așteptări foarte exigente de la noi”, a declarat, la rândul său, Christina Verchere, CEO OMV Petrom, sponsorul proiectului România Eficientă.

În Europa, peste 65 de milioane elevi și aproape 4,5 milioane profesori petrec între 170 și 190 de zile anual la școală și aproximativ 70% din acest timp este petrecut în interiorul clasei.

„Asigurarea unui climat interior bun în școli este esențial pentru a proteja procesul educațional al copiilor și sănătatea lor. Calitatea aerului ar putea stimula performanța elevului cu până la 15%, cu un efect pozitiv asupra vitezei de lucru, nivelului de atenție și concentrare”, a susținut Mihai Moia, Director Executiv al Asociației pentru Promovarea Eficienței Energetice în Clădiri (ROENEF), unul dintre partenerii implicați în proiectul România Eficientă.

La nivel european, unul din trei copii trăiește în clădiri nesănătoase, ceea ce îi expune la risc ridicat de a se confrunta cu probleme de sănătate nedorite, precum astmul, a mai spus reprezentantul ROENEF, citând datele unui studiu efectuat în domeniu – Healthy Homes Barometer 2019.

Productivitatea muncii crește cu 12% într-o clădire de birouri renovată

De asemenea, 90 milioane de studenți își petrec zilele în clădiri de învățământ, iar 80 de milioane de muncitori petrec câte 8 ore în fiecare zi la birou, a arătat Mariangiola Fabbri, director de Cercetare în cadrul Institutului European pentru Performanța Clădirilor (BPIE), unul dintre cele mai importante think-tank-uri la nivel european în domeniu.

„Studiile arată că o calitate slabă a aerului interior poate afecta semnificativ sănătatea ocupanților, prezența, concentrarea, ori performanța de muncă sau învățare. Ele mai indică o creștere de 12% a productivității într-o clădire de birouri renovată”, a declarat reprezentanta BPIE, în cadrul Forumului România Eficientă.

Astfel, politicile de sănătate și de energie ar trebui coordonate, iar în sistemele de colectare a datelor privind eficiența energetică ar trebui incluși indicatori privind sănătatea clădirilor.

România Eficientă este un proiect privat, de interes public național, derulat de Energy Policy Group (EPG) în parteneriat cu OMV Petrom, companie care contribuie financiar cu o sponsorizare a programului în valoare de 4 milioane de euro până în 2022. Proiectul a demarat în vara anului 2019 și constă în derularea unui program național multianual de eficiență energetică, cel puțin până în 2022. România Eficientă își propune să susțină atingerea țintelor de eficiență energetică ale României asumate la nivel european în privința reducerii emisiilor de carbon și a creșterii eficienței energetice, atât prin campanii de informare și educare, cât și prin realizarea de proiecte concrete de renovare profundă a unor clădiri publice, în diferite regiuni ale țării.

Partenerii principali ai EPG în proiectul România Eficientă sunt Universitatea Politehnica București (UPB), ANRE și Organismul Național pentru Standardizare (ASRO). Mai multe detalii găsiți pe site-ul romania-eficienta.ro.

De mii de ani, continentul eurasiatic a jucat un rol important în dezvoltarea societății umane. În ultimele sute de ani, de la construcția căii ferate din Siberia din secolul al XIX-lea până la construcția podului continental eurasiatic din anii 1990, popoarele din Asia și Europa au început să promoveze Asia-Europa Unicom, dar cu puțin succes. Odată cu trecerea timpului, s-a maturizat sprijinul pentru realizarea visului Asia-Europa Unicom: globalizarea economică a îmbunătățit legăturile dintre țările asiatice și europene, autostrăzile și modernizarea căilor ferate au îmbunătățit accesibilitatea, iar necesitățile de cooperare dintre UE și China au crescut, la fel cum a crescut și atracția dintre Asia și Europa. Asia-Europa Unicom are nevoie de un mecanism echitabil și durabil de coordonare care să răspundă nevoilor tuturor părților și să mobilizeze toate părțile pentru a transforma oportunitățile timpurilor în rezultate reale.

Istoria este cel mai bun profesor. Drumul vechi al mătăsii, primul care a conectat Asia și Europa, poate parcurge mii de kilometri și durează de mii de ani datorită faptului că țările de-a lungul drumului au obținut o cooperare pașnică, deschisă și inclusivă, de învățare reciprocă și beneficii reciproce, ceea ce poate fi considerat cea mai bună referință. Inițiativa Belt and Road este cea mai bună cale de a revigora spiritul vechiului drum al mătăsii. Principiul de participare egală la negociere și execuție precum și beneficii comune este regula de aur pentru a promova Belt and Road. Indiferent că planifică un plan de cooperare sau de implementare a unui proiect specific, acesta este discutat de către participanți. Nu există un participant mai important, ci toate părțile participă la nivel de egalitate, nu există o operațiune secretă, ci se insistă asupra deschiderii și transparenței, niciun câștigător nu obține toate avantajele, ci căutând beneficii reciproce și câștigul este unul comun. Cooperarea include comunicarea politică, conectivitatea facilităților, îmbunătățirea comerțului, finanțarea capitalului și unirea inimilor oamenilor. Scopul final este de a consolida interconectarea diferitelor părți, de a aprofunda cooperarea pragmatică și de a spori bunăstarea oamenilor din toate țările.

Acestea sunt acțiunile de care au nevoie Asia-Europa Unicom și întreaga dezvoltare globală. În contextul numeroaselor provocări și incertitudini din economia mondială actuală, Belt and Road pledează pentru construirea unei economii mondiale deschise, inclusive, durabile și concentrate pe oameni pentru a promova prosperitatea comună. Președintele Elveției, Ueli Maurer, a declarat: „Inițiativa Belt and Road este orientată spre viitor și contribuie la promovarea globalizării economice”. Președintele Maurer a vorbit despre aspirațiile comune ale multor țări și a explicat de ce Belt and Road este salutată și susținută de tot mai multe țări. În prezent, peste 150 de țări și organizații internaționale au semnat un acord de cooperare cu China în cadrul inițiativei Belt and Road.

Rezultatele fructuoase sunt cele mai puternice adnotări ale inițiativei Belt and Road. Rata de creștere a importurilor și exporturilor Chinei de-a lungul Belt and Road este cu mult mai mare decât rata generală de creștere a comerțului exterior al Chinei, rata de creștere a importurilor o depășește pe cea a exporturilor, iar dezechilibrul comercial continuă să se îmbunătățească. Construirea a aproximativ 80 de zone de cooperare economică și comercială în țările de-a lungul rutei înseamnă o investiție cumulată de peste 27 miliarde de dolari. Numărul de trenuri China-Europa a atins 13.000, ajungând în 15 țări, inclusiv Regatul Unit, Polonia și Cehia. În Duisburg, Germania, au fost create mai mult de 6.000 de locuri de muncă numai în sectorul logistic legat de trenurile China-Europa. Cercetările recente efectuate de instituții internaționale, cum ar fi Banca Mondială, demonstrează că cooperarea Belt and Road va reduce costurile comerțului mondial cu 1,1% până la 2,2%, ceea ce va spori rata de creștere economică globală cu cel puțin 0,1% în 2019.

Proiectele majore s-a schimbat de la design la program bine conturat. Prin participare la cooperările Belt and Road, Maldivele au creat primul pod transversal, iar Jamaica, Muntenegru, Uganda și alte țări au construit prima autostradă. A început construcția căii ferate de mare viteză din Indonezia și a căii ferate care va uni Ungaria cu Serbia, iar perspectiva interconexiunii se îmbunătățește în mod constant. Cooperarea financiară în cadrul Belt and Road s-a dezvoltat rapid și a dus la finanțarea proiectelor mari. Acum trei ani, Banca Europeană pentru Reconstrucție și Dezvoltare a semnat primul proiect de finanțare comună cu Banca Asiatică de Investiții în Infrastructură, iar Fondul European de Investiții și Fondul Rutier de Mătase au înființat un fond mutual de investiții și au făcut investiții reale. Participarea instituțiilor financiare internaționale a îmbogățit fondurile, ceea ce reprezintă o manifestare vie a cooperării proiectelor mari în conformitate cu normele și standardele internaționale.

Situată în zona centrală a continentului eurasiatic, România are ieșire la Marea Neagră și este străbătută de fluviul Dunărea, are condiții bune pentru transportul multimodal, cum ar fi transportul maritim, de apă, feroviar și rutier, și poate juca un rol esențial în Asia-Europa Unicom. Inițiativa Belt and Road folosește infrastructura ca piatră de temelie a conectivității. România își poate înlătura neajunsurile în porturi, drumuri și căi ferate prin cooperarea în cadrul Belt and Road, punând bazele unei creșteri economice durabile. „Pentru a fi bogat, mai întâi construiește drumul”, acesta este unul dintre trucurile Chinei de a-și menține creșterea economică rapidă de zeci de ani.

Este de remarcat faptul că de la începutul acestui an China și România au făcut progrese remarcabile în cooperarea proiectelor mari. China General Nuclear Power Corporation, CGN, a semnat un acord cu Nuclearelectrica din România pentru a înființa o societate mixtă. Construcția unităților 3 și 4 de la Cernavodă se mișcă într-o direcție pozitivă. Grupul China Communications Construction Group, în colaborare cu companii locale din Turcia, Franța și România, negociază cu guvernul român proiectul de autostradă Ploiești-Brașov, deschizând un nou model de cooperare 1 + N pentru a contribui la obținerea de beneficii reciproce și rezultate rentabile. În cazul în care proiectul este finalizat, locuitorii Bucureștiului vor putea avea mai mult timp pentru schi în timpul iernii decât pentru drum. Belt and Road sprijină rețeaua transeuropeană de transport, iar China și România pot găsi multe oportunități de cooperare în viitor. La cel de-al doilea forum al summit-ului de cooperare internațională Belt and Road, președintele chinez, Xi Jinping, a descris detaliat principiile, conceptele și obiectivele Belt and Road. Aceasta este cea mai recentă evoluție a inițiativei Chinei Belt and Road, bazată pe schimbările și cerințele țărilor de-a lungul timpurilor.

Inițiativa Belt and Road avansează cu timpul, iar cooperarea bilaterală dintre China și România are o istorie îndelungată și arată din ce în ce mai dinamică. Anul acesta marchează aniversarea a 70 de ani de la stabilirea relațiilor diplomatice dintre China și România și aniversarea celor 15 ani de la stabilirea unui parteneriat amical de cooperare. În fața noilor oportunități istorice, există motive să credem că cooperarea dintre cele două țări în cadrul Belt and Road va găsi mai multe puncte de interes. Adâncirea relațiilor chino-române va contribui mai mult la interconectarea Asia-Europa.

Președintele chinez, Xi Jinping, și alți lideri modiali prezenți la cea de-a 22-a întâlnire informală a liderilor APEC ce a avut loc în 2014 la Beijing

China, Rusia, Georgia, Elveția și alte țări au fost implicate în semnarea unui ghid cu privirea la finanțarea Belt and Road pe 14 mai 2017

Președintele chinez, Xi Jinping, ținând discursul de deschidere al celui de-al 11-lea summit G20, desfășurat în orașul Hangzhou, provincia Zhejiang, la 4 septembrie 2016

Negocierea acordului de liber schimb China-Georgia în cadrul primului forum al Summit-ului privind Cooperarea Internațională Belt and Road din mai 2017

La 26 septembrie 2015, Summit-ul ONU pentru Dezvoltare a avut loc la sediul ONU din New York. Președintele chinez, Xi Jinping, a explicat pe deplin în cadrul întâlnirii ideea de dezvoltare cu nucleul corectitudinii, deschiderii, exhaustivității și inovației.

Masa rotundă a Summit-ului Cooperarea internațională Belt and Road cu privire la sinergizarea politicilor și strategiilor de dezvoltare Belt and Road spre îmbunătățirea conectivității și promovarea schimbului people-to-people; 15 mai, 2017, Centrul Internațional de Convenții Yanxi din Beijing

Construirea proiectului Yamal GNL, cel mai mare proiect de cooperare chino-rusească de petrol și gaze de peste mări. În 2014, când devalorizarea rublei rusești a pus proiectul într-o situație dificilă, Băncile de Dezvoltare și de Export-Import ale Chinei au oferit un sprijin financiar echivalent cu 12 miliarde de dolari, fiind un exemplu tipic al finanțării Belt and Road