Unul dintre domeniile care a suferit cele mai multe transformări pe fondul pandemiei a fost cel al recrutării. Cu o piață a muncii în continuă schimbare în materie de oportunități, mod de lucru și procese de recrutare, candidații dezvoltă și ei noi tendințe de mobilitate. Astfel, un studiu realizat de către D&D Research la solicitarea BestJobs, privind comportamentul candidaților și evoluția pieței muncii, arată că principalul motiv pentru care românii își schimbă locul de muncă, după cum declară 61% dintre participanți, este obținerea unui salariu mai mare.

Tot cu privire la schimbarea locului de muncă, 80,5% dintre candidații în căutare de noi oportunități aleg site-urile de locuri de muncă drept principală sursă de opțiuni, iar majoritatea (73,1%) angajaților din categoria white collar („gulerele albe”, angajații de la birouri) spune că BestJobs este platforma cea mai accesată de ei și primul site online la care ar apela atunci când se gândesc să-și schimbe jobul. În același timp, platforma de recrutare online BestJobs este preferată într-o mai mare măsură și de gold collar („gulerele aurii”, angajații cu specializări superioare) și de persoanele pragmatice, care valorizează numărul mare de joburi relevante pentru ei și calitatea acestora (poziții superioare în companii de prestigiu).

Când vine vorba de mobilitatea angajaților pe piața muncii, motivele sunt diferite în funcție de nivelul de specializare. Astfel, pentru categoriile white și blue collar, motivul principal care determină schimbarea jobului este salariul. Secundar, angajații din aceste categorii aleg să plece dintr-o companie atunci când apar nemulțumiri privind relația cu colegii sau cu superiorii. În schimb, angajații din categoria gold collar aleg să facă o schimbare în parcursul profesional atunci când apar diferențe între viziunea și valorile personale și cele ale companiei, în primul rând, dar și când simt nevoie de dezvoltare profesională, iar compania nu le poate oferi noi provocări.

„Observăm anumite diferențe de opinie între categoriile de angajați, în funcție de nivelul lor de specializare – blue collar, white collar sau gold collar – însă majoritatea românilor indică salariul ca fiind criteriul principal pentru schimbarea jobului și cei mai mulți dintre ei ar vrea să știe salariul într-o etapă cât mai incipientă din procesul de recrutare. Multe companii din România au făcut deja mai mulți pași către o transparentizare a salariilor publicate în anunțurile postate pe platformele de recrutare online. Angajatorii care apelează deja la această măsură au beneficiul de a-i atrage de la bun început doar pe acei candidați care sunt dispuși să ocupe respectiva poziție”, declară Dan Petre, Business Developer D&D Research.

Atunci când evaluează site-urile cu locuri de muncă, românii se uită în special la numărul de joburi disponibile în orașul unde locuiesc (64,5%), la numărul de joburi pe domeniul de interes (61,8%), la claritatea și detalierea anunțurilor (60%) și la numărul de joburi pentru nivelul de pregătire (59,5%).

Sentimentul candidaților despre piața locurilor de muncă. Aproape jumătate dintre români au observat că nivelul de muncă a crescut în timp ce salariile au stagnat.

Participanții la studiu observă cum pandemia a adus modificări mari pe piața muncii, cea mai importantă dintre ele fiind posibilitatea de a lucra de oriunde, fapt care îi eliberează pe oameni de grija navetei și de necesitatea găsirii unui loc de muncă în proximitatea casei.

Tot cu privire la efectele pandemiei, 43,9% dintre participanții la studiu observă cum nivelul de muncă a crescut, însă remunerația a rămas aceeași.

Oferta de locuri de muncă este considerată suficient de variată, în special de către angajații din categoriile white și gold collar. Tot aceștia consideră că există o potrivire bună între criteriile de angajare și specializările lor, la polul opus față de blue collar, care consideră că cerințele angajatorilor sunt greu de atins.

În plus, 71,6% dintre participanți observă că oferta de locuri de muncă este mult mai bună pe anumite domenii, dar 57% consideră că este dificil să își găsească un loc de muncă. Mai mult decât atât, doar 31,9% consideră că salariile oferite sunt atractive.

Studiul mai arată și că tinerii, în special absolvenții cu studii superioare, nu își găsesc ușor un loc de muncă potrivit studiilor sau așteptărilor salariale pe care le au, în ciuda numeroaselor oferte disponibile.

Studiul cantitativ și calitativ privind comportamentul de mobilitate a candidaților și percepția acestora despre evoluția pieței muncii a fost realizat de către D&D Research la solicitarea BestJobs, în luna august. Studiul cantitativ s-a desfășurat printr-un chestionar online, pe un eșantion reprezentativ la nivel național, de 1.058 de oameni.

BestJobs este una dintre cele mai importante platforme de recrutare online din România. Cu o experiență de peste 20 ani în domeniu, BestJobs a fost implicată în transformarea și inovarea industriei de recrutare online și integrează astăzi tehnologii digitale de ultimă generație și servicii conexe recrutării pentru a oferi cele mai eficiente soluții de angajare, recrutare și de dezvoltare profesională și personală. În orice moment, pe BestJobs sunt peste 4,6 milioane de profesioniști conectați la piața muncii, peste 30.000 de joburi și mii de freelanceri, agenți de recrutare, coachi, mentori, terapeuți, avocați și alte tipuri de specialiști.

D&D Research este o echipă de psihologi și sociologi pasionați de analiza comportamentelor sociale și de aplicațiile psihologiei în sfera de business. De peste 18 ani explorează motivațiile consumatorilor români și aduc în toate proiectele o abordare științifică, susținută de expertiza pe care o au în psihanaliză, antropologie și comunicare.

TransferGo, una

dintre companiile de transfer de bani cu cea mai accelerată dezvoltare la nivel

mondial, a anunțat astăzi obținerea sumei de 50 milioane de dolari, ca parte a

seriei C de finanțare.

Această recentă

rundă de finanțare are ca investitori principali fondurile Elbrus Capital Fund

III și Black River Ventures și vine ca urmare a creșterii anuale constante de 80%

înregistrate de compania fintech de la lansarea sa, ridicând valoarea totală a

investițiilor atrase de TransferGo până în prezent la suma de 77 milioane de

dolari.

Printre

finanțatorii din această rundă se numără și un nou investitor, Unlimint, cât și

investitori deja existenți, de a căror susținere continuă TransferGo s-a

bucurat de-a lungul timpului, precum: Hard Yaka, VEF, SmartHub and Milano

Investments. Pe tot parcursul tranzacției, atât TransferGo, cât și acționarii

săi au avut parte de consiliere financiară și strategică exclusivă din partea

Royal Park Partners.

TransferGo

facilitează transferuri de bani între 3,5 milioane de clienți din 160 de țări

din întreaga lume și a procesat până în prezent un total impresionant de 13,5

milioane de tranzacții internaționale și la nivel local, reprezentând un flux

monetar de peste 6 miliarde de dolari. Această nouă serie de finanțare va

contribui la extinderea bazei de clienți ai TransferGo, pentru a ajuta astfel

un număr mai mare de migranți de pe teritoriul Europei să trimită și să

primească bani, cât și la dezvoltarea ofertei de produse a companiei, pentru a

susține astfel obiectivul său ambițios de a crește de 5 ori în următorii 3-4

ani.

Daumantas Dvilinskas, fondator si CEO, TransferGo

Daumantas

Dvilinskas, fondator și CEO, TransferGo, a declarat referitor la această rundă

de finanțare:„Noi, la

TransferGo, credem că toată lumea are dreptul să trimită bani rapid, sigur și

ieftin. În ciuda unui mediu economic plin de provocări pentru lucrătorii

migranți, TransferGo a înregistrat o creștere consistentă și susținută pe

perioada pandemiei. De la lansarea din 2012, TransferGo s-a transformat

dintr-un crâmpei de idee într-o companie cu un personal ce numără peste 200 de

angajați pretutindeni în lume. Cu această finanțare suplimentară, următoarea

etapă de creștere ne va plasa într-o poziție și mai solidă, din care vom putea

continua să inovăm și să dezvoltăm oferta noastră de produse, pentru a veni în

sprijinul migranților care muncesc din greu în toată Europa”.

Alexander Savin, senior partner, Elbrus Capital Funds, a adăugat: „Creșterea înregistrată de TransferGo în ultimii ani atestă angajamentul său de a pune accent în primul rând pe client. În perioada în care unitățile companiilor de transferuri de bani de pe străzile principale ale orașelor erau închise din cauza stării de urgență, tehnologia pusă la dispoziție de TransferGo s-a dovedit vitală, ajutând în continuare migranții din întreaga lume să trimită bani acasă. Cererea pentru transferurile de bani online rămâne în continuare ridicată, iar noi suntem încântați să fim alături de TransferGo în parcursul său cu scopul de a oferi spijin clienților săi”.

Investitorii principali sunt Elbrus Capital și Black River Ventures

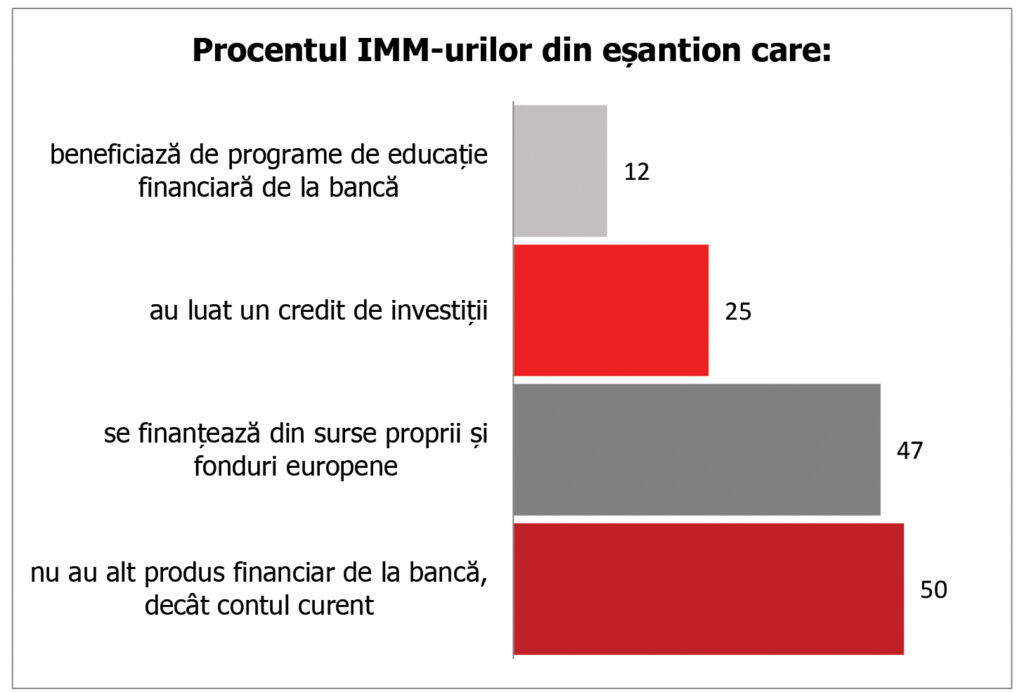

Conform datelor IFC, 40 la sută din totalul IMM-urilor din țările emergente înregistrează anual o nevoie de finanțare neacoperită de aproximativ 5200 miliarde dolari[1]. Din această sumă, aproximativ 800 miliarde de dolari revin IMM-urilor din zona Europei și Asiei centrale. Costul de oportunitate al nerealizării dezvoltării potențiale a IMM-urilor este dat de faptul că ele sunt principalul angajator din orice economie.

În România existau aproximativ 1,36 milioane entități economice active (aproape 380 de mii de PFA-uri și 985 de mii de companii) în 2019. Puțin peste 10 la sută dintre companiile nefinanciare (fie ele IMM-uri sau corporații) au apelat la credite bancare în anul 2020 și 2021[2], majoritatea finanțării lor (peste 60 la sută) provenind din reinvestirea profitului. Băncile comerciale declară că se află în concurență pentru acordarea de credite către 20 la sută dintre companiile nefinanciare, restul neîndeplinind criteriile de capitalizare.

Cercetarea de față[3] a avut ca obiectiv analiza modului în care întreprinderile mici și mijlocii, fie ele microîntreprinderi, întreprinderi mici sau mijlocii, își evaluează relația cu băncile comerciale din România. Eșantionul a fost construit astfel încât să includă cât mai multe întreprinderi din aceste grupe, de aceea rezultatele nu pot fi extrapolate la ansamblul relațiilor tuturor tipurilor de entități cu băncile. Sondajul nu este reprezentativ la nivelul țării, pentru că a cuprins doar câteva județe din Transilvania.

Principalele trei concluzii ale analizei datelor culese sunt următoarele: (i) pentru jumătate dintre IMM-uri, relația cu băncile comerciale din România se reduce contul curent; (ii) 15 la sută dintre IMM-urile participante consideră că băncile nu sunt interesate decât de a nu prelua riscuri de la clienți, iar documentația cerută este mult prea stufoasă și dificil de completat; (iii) cu cât dimensiunea entității este mai mică, cu atât este mai mare reticența în abordarea unui credit de la bănci.

Concluziile cercetării nu sunt diferite de cele publicate în analizele BNR. Sondajul de față contribuie la analiza relației mediului de afaceri cu băncile comerciale prin două elemente. Pe de-o parte, sondajul arată care este percepția, pe tipuri de firme mici și mijlocii, asupra relației cu instituțiile de credit. Pe de altă parte, această analiză arată care sunt unele dintre motivele pentru care aceste categorii de firme nu doresc să se angajeze într-o relație cu băncile comerciale[4].

Dan Armeanu Vicepreședinte Autoritatea de Supraveghere Financiară

La 13 ani de la constituire, piața pensiilor private a ajuns să reprezinte cea mai importantă componentă a pieței financiare nebancare, din perspectiva valorii activelor totale înregistrate de fondurile de pensii administrate privat. Acestea au consemnat o valoare de 86,26 miliarde de lei (17,48 miliarde de euro) la 31 august 2021, în creștere cu 23,50% față de septembrie 2020, în timp ce ponderea pensiilor private în Produsul Intern Brut a urcat la aproximativ 8%, de la 5,21% în urmă cu 3 ani. În următorii 2 ani este de așteptat ca ponderea în PIB să depășească borna de 10%, în linie cu media europeană, înregistrând astfel o dublare a pieței într-un interval de numai 5 ani.

Relevanța sistemului de pensii private derivă nu numai din dimensiunea acestuia, ci și din contribuția pe care o are la dezvoltarea și creșterea economică. Pensiile private au un impact semnificativ asupra dezvoltării economice indiferent de orizontul de timp, fie că ne referim la dezvoltarea pe termen scurt sau pe termen lung. Pe termen scurt, sistemul de pensii private contribuie la creșterea PIB prin investițiile efectuate de fondurile de pensii în economia reală, prin asigurarea finanțării statului și a companiilor, cât și prin susținerea consumului, ca efect al plății pensiilor private către populație. În acest moment, volumul plăților este redus, dar în următorii șapte ani plățile vor deveni semnificative, iar în acest sens, ASF a definitivat proiectul de lege cu privire la plata pensiilor private, care va fi introdus în circuitul legislativ în perioada următoare, acesta fiind ultima verigă lipsă din arhitectura unui adevărat sistem de pensii private.

De asemenea, ținând cont de faptul că orizontul investițional al fondurilor de pensii private este pe termen lung, în corelație cu durata obligațiilor față de participanți, activitățile de investiții și de asigurare a unui venit suplimentar pentru populație pot influența semnificativ factorii de producție, capitalul și munca și contribuie la dezvoltarea economică pe termen lung cu impact asupra PIB-ului potențial.

Din punctul de vedere al contribuției la creșterea economică, analiza econometrică pune în evidență faptul că sistemul de pensii private contribuie la creșterea economică cu aproximativ 0,2 – 0,5 pp anual și cu aproximativ 0,3 pp asupra PIB-ului potențial. Ținând cont de faptul că efectele de multiplicare din economie sunt generate de investițiile realizate de fondurile de pensii private, iar impactul acestora se regăsește în formarea brută de capital fix, atunci putem spune că sistemul de pensii private are o contribuție sănătoasă la creșterea economică. De asemenea, tot din calcule econometrice rezultă că investițiile fondurilor de pensii private se află într-o corelație puternică (coeficient de corelație de aproximativ 90%) cu dezvoltarea economică.

Totodată, trebuie precizat că în toată perioada de existență a sistemului de pensii private investițiile s-au realizat în mod preponderent în emitenți din România. Fondurile de pensii private sunt investitori instituționali care sprijină în principal economia locală după cum rezultă și din distribuția pe țări a plasamentelor, ținând cont de expunerea majoritară pe România (90,02% în luna septembrie 2020).

Mai mult, fondurile de pensii private reprezintă un factor de stabilitate și echilibru, deoarece investițiile acestora generează fluxuri financiare, ce compensează retragerea capitalului speculativ în perioade de criză. Sumele acumulate sub forma activelor fondurilor de pensii private sunt investite în economie pe perioade lungi, predictibile, reprezentând o sursă stabilă de finanțare a economiei și a statului. De asemenea, se manifestă rolul stabilizator al fondurilor de pensii în asigurarea unei surse permanente de finanțare autohtonă, prin participarea periodică la subscrierile publice de titluri de stat.

Fondurile de pensiile private reprezintă o adevărată alternativă de finanțare și investesc în economia reală. Investițiile acestora se realizează în proporție de peste 90% în active, ce susțin sub o formă sau alta finanțarea economiei, de tipul:

– titluri de stat, aproximativ 62% din active, pensiile private contribuie la finanțarea statului, asigurând aproximativ 10% din datoria totală a statului și aproximativ 5% din PIB.

– obligațiuni corporative, municipale, 7-8% din active. Prin astfel de instrumente financiare pensiile private reprezintă o alternativă la finanțarea bancară.

– acțiuni ale emitenților listați pe piața de capital, aproximativ 24% din active, fiind cu aproape 4 pp mai mari față de aceeași perioadă a anului anterior. Fondurile de pensii private sunt cei mai mari investitori instituționali de pe piața de capital și asigură aproximativ 10% din capitalizarea bursieră și 10% din lichiditatea lunară. Administratorii investesc în acei emitenți care respectă principiile de guvernanță corporativă și promovează transparența în relația cu investitorii. Prin subscrierile realizate în cadrul ofertelor publice primare, fondurilor de pensii private stimulează atât dezvoltarea pieței primare, cât și creșterea pieței secundare, prin îmbunătățirea adâncimii și lichidității acesteia.

Totodată, pensiile private reprezintă o alternativă de economisire, deoarece sistemul de pensii private stimulează economisirea pe termen lung pentru pensie la rate de rentabilitate care sunt de câteva ori mai mari decât dobânzile bancare și care depășesc semnificativ inflația. La 31 august 2021, rata medie ponderată de rentabilitate a tuturor fondurilor de pensii administrate privat (pilonul 2) a fost de 6,0329%,iar în pilonul 3, rata medie ponderată de rentabilitate a tuturor fondurilor de pensii facultative cu grad de risc ridicat a fost de 7,9958%, în timp ce rata medie ponderată de rentabilitate a tuturor fondurilor de pensii facultative cu risc mediu a fost de 6,3273%.

Pensiile private reprezintă componenta pieței financiare nebancare care a dovedit cea mai mare reziliență la crize.Reziliența sistemului în perioada de criză este determinată atât de calitatea gestionării fondurilor de pensii, de optimizarea portofoliilor de investiții de către administratori, cât și de activitatea de reglementare și supraveghere.

Reziliența s-a demonstrat încă o dată în primăvara anului 2020, odată cu începutul pandemiei, care a determinat închiderea sau reducerea activităților economice cu repercusiuni severe asupra piețelor financiare, care au înregistrat volatilități foarte mari.

Volatilitățile înregistrate ale VUAN-ului în perioada de lockdown au fost conjuncturale, bazate pe sentiment și au fost cu mult mai reduse decât cele înregistrate de piețele financiare, datorită optimizării structurii portofoliilor. Pe măsură ce piețele și-au revenit, fiind influențate de deciziile guvernelor și băncilor centrale, fondurile de pensii au recuperat integral scăderile respective și mai mult, în august 2021, randamentele s-au situat peste rata inflației, ceea ce nu este valabil în cazul dobânzilor bancare. Astfel, efectele crizelor asupra fondurilor de pensii private vor fi/sunt limitate datorită diversificării și gestionării prudente a portofoliilor de către administratori.

Piața pensiilor private este o piață stabilă, strict reglementată și bine supravegheată din perspectiva respectării prevederilor legale și a riscurilor potențiale. Obiectivul principal al activității desfășurate de Sectorul Sistemului de Pensii Private este de a asigura stabilitatea pieței pensiilor private și de a crea condițiile pentru funcționarea eficientă a acesteia, cu scopul de a proteja interesele participanților la fondurile de pensii private și beneficiarilor. Supravegherea exercitată de ASF include toate etapele funcționării administratorilor și fondurilor de pensii private, de la înființare și până la plata pensiei private.

Autoritatea de Supraveghere Financiară – Sectorul Sistemului de Pensii Private acordă permanent atenție evoluției cadrului legislativ național și european și contribuie cu opinii tehnice în contextul măsurilor legislative legate de domeniul pensiilor private, promovate de guvernul sau de Parlamentul României.

Obiectivele ASF, potrivit strategiei asumate de către Sectorul Sistemului de Pensii Private, vizează atât creșterea eficienței funcționării sistemului, cât și protejarea intereselor participanților și beneficiarilor, motiv pentru care am contribuit activ la promovarea unor soluții legislative care vizează:

– legea privind pensiile ocupaționale, respectiv legea nr. 1/2020, cadrul legal care permiteînființarea unui tip nou de pensie facultativă, suplimentară față de cea din pilonul III. În continuare am elaborat normele necesare funcționării acestui sistem nou promovat de către angajatori în beneficiul angajaților.

– susținerea adoptării cadrului legal necesar introducerii produselor paneuropene de pensii ca fiind un nou instrument de economisire pentru investiții europene, finanțare durabilă și dezvoltarea pieței de capital – proiect de Lege privind măsuri de punere în aplicare a Regulamentului (UE) 2019/1238 al Parlamentului European și al Consiliului din 20 iunie 2019 privind un produs paneuropean de pensii personale (PEPP) și a Regulamentului (UE) 2020/852 al Parlamentului European și al Consiliului din 18 iunie 2020 privind instituirea unui cadru care să faciliteze investițiile durabile și de modificare a Regulamentului (UE) 2019/2088.

În anul 2020-2021 s-au elaborat reglementările de nivel secundar care permit implementarea tehnologiei digitale atât în relația cu participanții pentru a facilita o informare mai eficientă a acestora și un acces mai facil la contul de pensie privată, cât și pentru a îmbunătăți procesele interne și activitatea administratorilor și am contribuit cu opinii tehnice la viitorul proiect de lege cu privire la reglementarea sistemului de plată a pensiilor private.

Un alt aspect care ne-a preocupat a vizat creșterea nivelului de aderare voluntară la pilonul II, astfel încât prin colaborarea susținută și constructivă cu Ministerul Muncii și Protecției Sociale s-a reușit introducea în contractul individual de muncă a obligației angajatorului de a informa angajatul cu privire la obligația de aderare la un fond de pensii administrat privat, astfel cum s-a prevăzut în Ordinul Ministerului Muncii și Protecției Sociale (MMPS) nr. 585/2021, de completare a Ordinului nr. 64/2003 pentru aprobarea modelului cadru al contractului individual de muncă. Prin aceasta s-a urmărit reducerea gradul de repartizare aleatorie și de conștientizare cu privire la necesitatea de exprimare a unei opțiuni informate cu privire la aderarea la un fond de pensii administrat privat.

Concluzionând, putem afirma că sistemul de pensii private reprezintă o componentă a sistemului financiar nebancar rezistentă la crize, care contribuie la dezvoltarea economică pe termen lung și facilitează economisirea populației pentru asigurarea unui venit suplimentar la pensie.

Creșterea prețurilor pe piețele angro a început în noiembrie 2020 la gaze și în ianuarie 2021 la energie electrică, având cauze exclusiv interne (Gas Release Program pentru gaze, care a favorizat exporturi ieftine și importuri scumpe, și diferența între cerere și ofertă pe piața de energie electrică).

Chiar dacă prognozele arătau încă de la începutul acestui an prețuri mari pentru toamna anului 2021, chiar dacă au existat abuzuri și speculații în piață, chiar dacă în ultimele trei luni prețurile au explodat tot din cauza, în principal, a unor cauze interne, în România nu s-au luat măsuri de preîntâmpinare a creșterilor de preț sau de diminuare a prețurilor crescute la energie în ultimele 11 luni. Deși Asociația Energia Inteligentă a propus autorităților în urmă cu trei luni un Plan de Masuri de Urgență Energetică care se puteau aplica treptat și progresiv și care ar fi determinat reducerea impactului creșterii de preț asupra consumatorilor, s-a preferat să nu se întreprindă nimic de către autorități (statul fiind principalul beneficiar de creșterea prețurilor) și se discută acum în spațiul public, superficial, de plafonarea prețurilor la energie. Plafonarea prețurilor este o acțiune care se poate aplica în anumite condiții, dar ea este ultima soluție dintr-un șir lung de măsuri care trebuie aplicate și se aplică în mod normal ulterior aplicării altor metode de diminuare a impactului facturilor asupra consumatorilor. Este precum în cazul unei boli în care se previne, ulterior se tratează și doar în situația în care niciun tratament nu mai dă roade se intervine chirurgical.

Este adevărat că s-a risipit o mare parte din timpul în care se puteau aplica „tratamentele” preventive, cu scopul de reducere a impactului creșterii prețului la energie, dar o plafonare a prețului trebuie să ia în considerare protejarea consumatorilor, concomitent cu asigurarea continuității furnizării energiei acestora.

În spațiul public a fost aruncată „plafonarea” ca soluție miraculoasă, lăsând ca fiecare să înțelegem ce vrem din acest cuvânt. Un pas înainte în acest demers a fost un proiect de lege privind plafonarea prețurilor. Din păcate, textul proiectului nu iese din tiparul abordării din spațiul public.

O lege trebuie să fie clară și neinterpretabilă. Textul proiectului de lege pentru plafonarea prețurilor nu îndeplinește acest criteriu:

1. Proiectul de lege vorbește de plafonarea prețului fără a se preciza la care din prețurile pieții se referă legea – plafonarea prețului la producători? Plafonarea prețului la consumatorul final? etc.

Să încercăm să prezentăm diferențele între aceste acțiuni și consecințele din piață:

– Plafonarea prețului la producători – ar determina o creștere a exporturilor având în vedere „foamea” de energie și gaze din Europa și prețurile ridicate care există pe piețele din centrul și estul Europei. Acest fapt ar duce la adâncirea și mai mare a lipsei cantităților de energie din România, cu consecințe în asigurarea cu gaze și energie a consumatorilor și o creștere a prețurilor în România din cauza importurilor (exportăm ieftin – importăm scump). Trebuie să avem în vedere că o mare parte din gaze și energie electrică a fost vândută, astfel o eventuală plafonare la producător se poate aplica doar pentru cantitățile nevândute. Plafonarea la producători pe lângă faptul că poate lăsa fără gaze și energie electrică consumatorii, nu garantează că prețul urmează să scadă la consumatorul final, atât timp cât furnizorii pot să achiziționeze energie la un preț plafonat și au libertatea să-l vândă la orice preț.

– Plafonarea prețului la consumatorul final – în condițiile în care prețul energiei pe care îl achiziționează furnizorul este mai mare decât cel din plafon, furnizorii pot să fie în imposibilitatea de a achiziționa și a asigura cu gaze și energie electrică consumatorii, respectiv riscăm să fie sincope în alimentarea consumatorilor în iarnă. Există posibilitatea ca furnizorii să primească de la stat diferența între prețul cu care achiziționează energia și prețul cu care se vinde plafonat energia. Dar această situație va determina creșterea și mai mult a prețului pe piața angro, furnizorii neavând niciun interes să mai negocieze prețuri scăzute de achiziție a energiei marfă, iar producătorii/importatorii au tot interesul să crească cât mai mult prețul energiei, atât timp cât oricum statul va plăti diferența bănească între prețul plafonat la vânzare și prețul achiziționat. Un element important este faptul că vine iarna, când România este dependentă de importurile de gaze și energie electrică, iar aceste importuri vor veni cu prețuri mari în iarna 2021/2022, riscând lipsa resurselor necesare furnizorilor pentru a acoperiri aceste importuri. Plafonarea prețurilor la consumatorul final face ca să nu mai existe o responsabilitate a furnizorului în asigurarea cu gaze și energie a consumatorului final, aceasta urmând a fi preluată de către stat (!). Această deresponsabilizare a furnizorilor de energie și gaze este tot ceea ce își doresc furnizorii pentru iarna grea care se apropie.

2. Proiectul de lege vorbește de plafonarea la nivelul prețurilor din martie – septembrie 2021, dar nu se precizează la care tip de preț se va face referire: la prețul mediu de pe Bursa de Mărfuri? La prețul mediu final ponderat total din România? La prețul de la consumatorul final cu care a vândut energie fiecare furnizor? etc.

Trebuie avut în vedere că există o diferență între diversele prețuri cu care au vândut energia diverși furnizori, iar unii dintre furnizori au energie și gaze achiziționate la prețuri coborâte din primăvara anului 2021, iar stabilirea unui nivel de preț mediu pe piață le va aduce profituri importante. Alții furnizori (în general micii furnizori) se găsesc în situația în care nu au achiziționat energie și gaze ieftine și astfel vor fi dependenți încă din luna noiembrie 2021 de banii guvernului prevăzuți în această lege (aspect care trebuie să fim conștienți că nu se va întâmpla), respectiv prezintă un grad ridicat de a intra în insolvență și a lăsa consumatorii fără gaze și energie, respectiv va determina trecerea acestora în FUI, adică va pune o presiune enormă pe FUI (dacă și prețul de FUI se va plafona, alt element neclar din proiectul de lege), care se vor vedea nevoiți să achiziționeze gaze/energie electrică suplimentară pentru noi consumatori din FUI, energie care va fi la prețuri mult mai mari, aspect care poate duce chiar la renunțarea furnizorilor la calitatea de FUI.

3. Proiectul de lege prevede constituirea unui fond național pentru compensarea pierderilor înregistrate de furnizori. Acest fond prevede compensarea a maximum 50% din diferența de preț înregistrate în ultimele 6 luni la consumatori. Această construcție practic falimentează toți furnizorii mici, care nu au cum să susțină timp de 6 luni achiziționarea cantităților de energie destinate portofoliului lor de clienți la prețuri care pot să ajungă și duble față de prețul de vânzare. În același timp limitarea la recuperare a doar 50% din diferențele de preț va determina ca furnizorii să-și limiteze cheltuielile și să nu achiziționeze suficiente resurse, adâncind criza diferenței între cerere și ofertă, sau chiar posibilitatea ca unii dintre furnizori să-și declare insolvența punându-se sub protecția legii și riscând ca un număr mare de consumatori să fie transferați în FUI cu o presiune suplimentară și cu consecințe imprevizibile pentru furnizorii FUI.

4. Proiectul de lege prevede ca finanțarea fondului național pentru compensarea pierderilor înregistrate de furnizori să fie realizată în principal prin taxarea cu 50% a profitului înregistrat de producătorii de energie electrică și gaze naturale.

Trebuie să avem în vedere că profitul anual al unităților din energie se cunoaște doar în primăvara anului 2022 și respectiv doar la acel moment se poate cunoaște valoarea acestui fond și se pot acorda subvenții furnizorilor, spre deosebire de faptul că facturile furnizorilor către producători trebuie plătite lunar, de multe ori chiar în avans. Trebuie avut în vedere și faptul că statul în ultimii ani a preluat 90% din dividendele producătorilor de energie și gaze, la care dacă se adaugă aceste preluări de fonduri nu se mai poate vorbi de investiții în noi capacități de producție, România fiind pusă în situația unor crize viitoare mult mai profunde, fiind tot mai dependentă de importuri, de instabilitate și de prețuri mari.

Proiectul de lege se aplică doar consumatorilor casnici chiar dacă cele mai mari creșteri de preț au fost înregistrate de consumatorii noncasnici, care ar trebui să fie ținta principală a măsurilor de diminuare a impactului creșterilor de preț, astfel proiectul trebuie aplicat tuturor consumatorilor.

România are nenumărate exemple când prin intervenții legislative care se doreau în interesul poporului, prost concepute, efectul a fost exact invers: legea offshore – care a blocat extragerea gazelor din Marea Neagră, OUG 114 – care a determinat ca prețurile consumatorilor noncasnici să se dubleze, cu creșterea semnificativă a prețurilor produselor și serviciilor în piață, Gas Release Program – conceput să aducă prețuri mai mici la consumatori, dar în fapt cauza principală a începutului creșterii prețului la gaze etc.

Plafonarea prețurilor necesită suspendarea aplicării unor prevederi legislative, incompatibile cu această măsură, suspendarea: subvenționării facturii consumatorilor casnici, Gas Release Program, obligativitatea vânzării pe bursă a unei cote prestabilite din producție etc.

Nicio țară din UE nu a plafonat prețul la gaze și energie electrică; au dezvoltat planuri de măsuri de reducere a impactului facturilor de gaze și energie electrică asupra consumatorului. Astfel, reiterăm importanța aprobării Planului de Măsuri de Urgență Energetică, în care să se stabilească cele mai bune măsuri care să asigure suportabilitatea facturilor cu energie în iarna 2021/2022, concomitent cu asigurarea continuității livrării gazelor și energiei electrice.

Comisia a adoptat pe 13 octombrie, comunicarea privind prețurile la energie pentru a aborda creșterea excepțională a prețurilor la energie la nivel mondial, care se preconizează că va dura pe tot parcursul iernii. Comisia a adoptat comunicarea privind prețurile la energie pentru a aborda creșterea excepțională a prețurilor la energie la nivel mondial, care se preconizează că va dura pe tot parcursul iernii, și pentru a sprijini populația și întreprinderile europene. Comunicarea include un set de măsuri pe care UE și statele sale membre le pot lua pentru a aborda impactul imediat al creșterii prețurilor și pentru a ne consolida în continuare reziliența la șocuri viitoare. Printre măsurile naționale pe termen scurt se numără sprijinul de urgență pentru venituri acordat consumatorilor casnici, ajutoare de stat pentru întreprinderi și reduceri specifice în materie de taxe și impozite. Comisia va sprijini, de asemenea, investițiile în energia din surse regenerabile și în eficiența energetică; va examina posibilele măsuri privind stocarea energiei și achiziționarea de rezerve de gaze naturale și va evalua actuala organizare a pieței energiei electrice.

Cu ocazia prezentării setului de măsuri, comisarul european pentru energie, Kadri Simson, a declarat: „Creșterea prețurilor la energie la nivel mondial reprezintă o preocupare serioasă pentru UE. Pe măsură ce ieșim din pandemie și economiile încep să se redreseze, este important să îi protejăm pe consumatorii vulnerabili și să sprijinim societățile comerciale europene. Comisia ajută statele membre să ia măsuri imediate pentru a reduce impactul acestei creșteri asupra gospodăriilor și a întreprinderilor în această iarnă. În același timp, identificăm alte măsuri pe termen mediu pentru a ne asigura că sistemul nostru energetic este mai rezilient și mai flexibil pentru a face față eventualelor volatilități cu care ne-am putea confrunta în viitor, pe parcursul tranziției. Situația actuală este excepțională, iar piața internă a energiei a funcționat bine în ultimii 20 de ani. Însă trebuie să fim siguri că va continua să funcționeze și în viitor, transformând în realitate țintele Pactului verde european, consolidându-ne independența energetică și îndeplinind obiectivele pe care ni le-am fixat în materie de climă”.

Un set de măsuri pe termen scurt și mediu

Creșterea actuală a prețurilor necesită un răspuns rapid și coordonat. Cadrul juridic existent prevede că UE și statele sale membre pot să ia măsuri pentru a aborda impactul imediat asupra consumatorilor și a întreprinderilor.

Ar trebui să se acorde prioritate măsurilor specifice care pot atenua rapid impactul pe care îl are creșterea prețurilor asupra consumatorilor vulnerabili și a întreprinderilor mici. Aceste măsuri ar trebui să poată fi ajustate cu ușurință în primăvară, când se preconizează că situația se va stabiliza. Nu ar trebui ca tranziția pe termen lung și investițiile în surse de energie mai curate să aibă de suferit.

Subiectul rezervelor de gaze naturale din Marea Neagră a fost dezbătut intens în spațiul public de-a lungul timpului. Anul marcant a fost 2012 când companiile OMV Petrom și ExxonMobil au anunțat că în perimetrul Neptun Deep, pe care îl concesionaseră împreună, au descoperit cantități importante de gaze naturale. Rezervele curente estimate în Marea Neagră sunt de aproximativ 200 de miliarde de metri cubi (de circa 20 de ori mai mult decât producția anuală onshore recentă – 10 miliarde mc). La vremea respectivă părea că „timpul are răbdare” cu acest proiect, însă au trecut aproape 10 ani și deciziile de investiții pentru exploatările la mare adâncime deep water continuă să fie amânate.

În contextul actual, însă, răbdarea s-a terminat. Obiectivele Pactului Ecologic European (Green Deal) pun presiune asupra utilizării gazelor naturale pe termen lung. Potențialul avantaj competitiv al României generat de utilizarea acestor rezerve va fi pierdut dacă ele nu vor fi exploatate curând.

Odată cu anunțul descoperirii rezervelor offshore, din anul 2012, mediul de afaceri a pregătit și a prezentat în cadrul discuțiilor cu autoritățile o serie de studii și analize. Acestea arătau importanța exploatării gazelor din Marea Neagră pentru economia României și efectul de multiplicare al investițiilor.

În pregătirea exploatării resurselor offshore de gaze naturale a fost dezvoltat cadrul legislativ prin intermediul căruia erau stabilite condițiile de extracție și vânzare a acestora. Astfel, în anul 2018 a fost adoptată Legea 256/2018 – „Legea Offshore”. În același an a fost adoptată și Ordonanța de Urgență 114/2018 care a adus o serie de modificări importante pentru sectorul energetic. La scurt timp, analizând impactul noilor reglementări legislative, cele două companii mari, OMV Petrom și Exxon, au anunțat amânarea deciziei de investiții, iar Exxon a renunțat ulterior la participarea în perimetrul Neptun Deep. Argumentele aduse de companii în susținerea deciziei lor sunt: (1) lipsa stabilității și predictibilității cadrului legislativ, (2) regimul fiscal necompetitiv și (3) ritmul lent de liberalizare a pieței gazelor naturale care intensificau riscurile asociate proiectelor offshore. Pe de cealaltă parte decidenții au promis modificarea Legii Offshore astfel încât să reflecte un regim fiscal competitiv, să creeze un cadru legislativ predictibil și un calendar clar al liberalizării.

Mai mult, fiecare program de guvernare, începând din 2012, a invocat importanța exploatării gazelor din Marea Neagră în cadrul priorităților sectorului energetic.

În septembrie 2019, Ministerul Energiei a publicat un proiect de lege care modifica Legea Offshore generând un moment scurt de optimism pentru companii, deoarece proiectul oferea baza unor discuții aplicate pe observații și argumente. Ulterior, guvernul a fost demis prin moțiune de cenzură, iar proiectul a fost retras de către Ministerul Energiei.

Anul 2020 a fost traversat de criza pandemică, a fost marcat de liberalizarea pieței de gaze naturale și implicit despre asigurarea securității aprovizionării cu energie în vremuri dificile. Mediul de afaceri s-a adaptat imediat contextului, iar promisiunea a fost că în anul 2021 vor putea fi inițiate investițiile offshore și proiectele în sectorul energetic din România.

În acest răstimp obiectivele Green Deal nu au fost amânate de pandemie, din contră ținta reducerii emisiilor de gaze cu efect de seră a fost crescută la 55% comparativ cu anul 1990 față de 40% varianta inițială. Ceea ce a generat o abordare relativ ambiguă cu privire la susținerea gazului natural precum combustibil de tranziție.

Pentru a avea o imagine mai clară asupra taxării în acest domeniu, am pregătit o analiză care compară nivelul de impozitare specifică a producției de gaze naturale offshore din statele europene considerate relevante prin intermediul cotei efective de impozitare. Rezultatele arată că în ultimii ani, România avea cea mai mare rată efectivă de impozitare a sectorului de gaze naturale offshore (23% în 2020), de aproximativ 4,3 ori mai mare decât media statelor analizate, estimată la 5,3% (media fără România). Nivelul ridicat de impozitare efectivă este necompetitiv din perspectiva investițiilor, cu atât mai mult în contextul tranziției energetice. Prin urmare, așteptarea companiilor este ca regimul fiscal să fie modificat.

De ce este atât de importantă susținerea investițiilor în exploatarea gazelor naturale din Marea Neagră, cât mai curând posibil?

1. Obiectivele Green Deal pun presiune asupra gazului natural ca element de tranziție, ceea ce implică utilizarea gazului acum, pe termen scurt sau mediu, pentru înlocuirea cărbunelui. Altfel, oportunitatea poate fi pierdută.

2. Estimările noastre arată că România poate ajunge la o dependență de 53% de importuri de gaze naturale în anul 2030 (față de aprox. 20% în 2020), pe fondul declinului natural al producției onshore și în condițiile în care investițiile în offshore nu vor fi realizate. Acest aspect va genera un impact major asupra securității energetice.

3. România este al doilea cel mai mare producător de gaze naturale din Uniunea Europeană, după Olanda. Odată cu închiderea zăcământului Groningen (2022), România are potențialul de a deveni primul producător de gaze naturale din UE. Care va fi rezultatul acestei „reușite” dacă presiunile privind tranziția asupra gazului natural se vor accelera?

4. Asemenea proiecte majore de investiții generează o serie de oportunități: (1) securitate energetică, (2) avantaj competitiv în raport cu alte state prin tehnologie și know-how, (3) impact economic semnificativ de la ocupare la venituri la bugetul de stat și antrenarea de noi investiții, (4) contribuția la tranziția energetică și (5) capital de imagine în raport cu alte state – precum este exemplul Turciei prin proiectul Sakarya.

5. Recentele modificări ale Legii energiei (Legea 123/2012) înfățișează accelerarea racordării la rețelele de gaze naturale, ceea ce va determina și o creștere a consumului populației. Nu ar fi util să corelăm acest obiectiv cu exploatarea gazelor naturale din Marea Neagră? Astfel, România va beneficia de creșterea ofertei de gaze și implicit de o dependență mai redusă de importuri.

Oportunitatea explorării și dezvoltării rezervelor de gaze naturale din Marea Neagră trebuie valorificată cât mai rapid, pe termen scurt/mediu. Altfel, potențialul de dezvoltare al României din perspectiva deținerii acestei resurse, care poate deveni avantaj competitiv, va scădea pe măsură ce tranziția energetică va evolua.

Așa cum arătam în contextul declanșării pandemiei de COVID-19, într-un text din aprilie 2020, economia postcorona se va confrunta cu noi mize strategice față de un statu-quo economic anterior pandemiei. În prezent, țările europene întâmpină diferite provocări specifice revenirii economice postpandemie. Cea mai problematică este creșterea puternică a prețurilor energiei în UE. În această privință, reacțiile de răspuns trebuie să vizeze, pe termen mediu, o reconfigurare a sectoarelor energetice și a economiilor, în general, în linie cu obiectivul securității energetice, alături de cel al securității sanitare și alimentare.

De unde am pornit – prețurile energiei în anul pandemiei

Anul 2020 este anul în care toate economiile s-au confruntat pentru prima dată cu o criză determinată de cauze sanitare, nu economice. Prețurile energiei nu au suferit însă modificări sensibile în 2020, anul pandemiei.

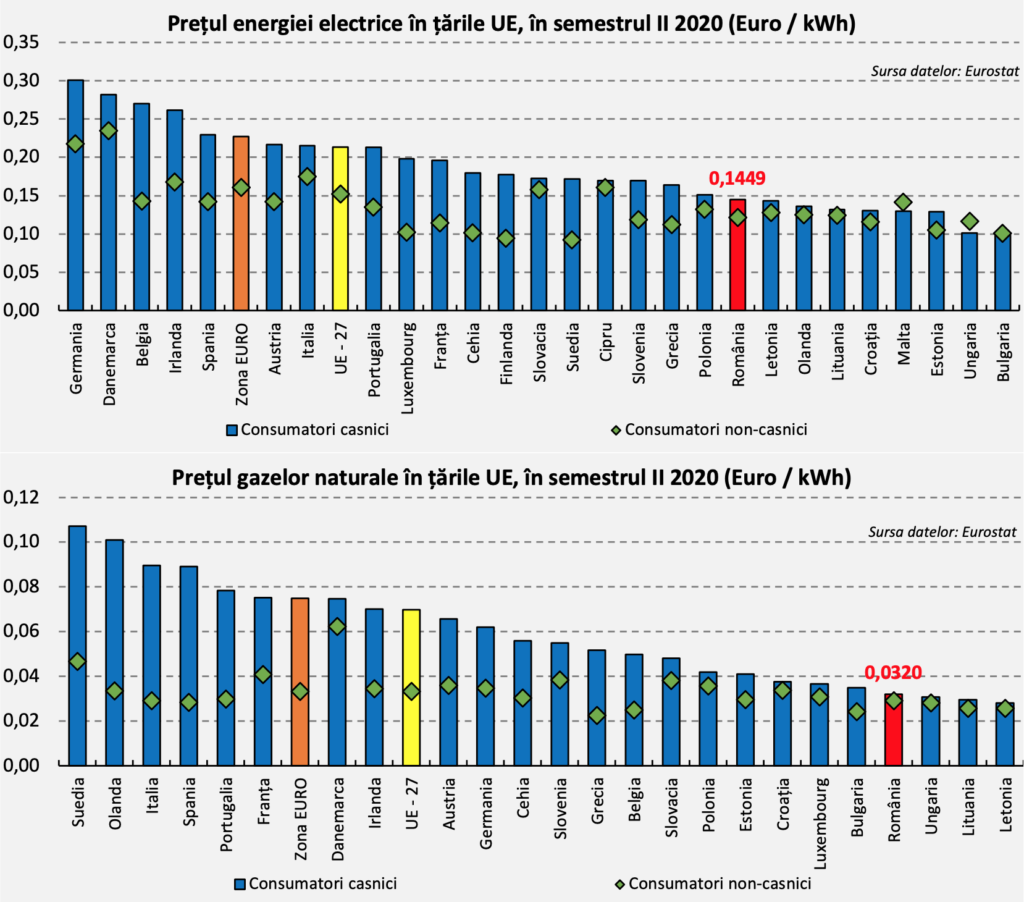

Observăm faptul că, în semestrul al doilea din 2020, România s-a caracterizat prin niveluri relativ scăzute ale prețurilor la energie pentru consumatorii casnici și noncasnici, în comparație cu alte state din Uniunea Europeană. De asemenea, prețul gazelor naturale pentru consumatorii casnici a fost în această perioadă al patrulea cel mai mic preț la nivelul UE.

Unde ne aflăm acum – prețurile energiei în 2021

Pe fondul redresării economice din prima parte a anului 2021, dar cu precădere în virtutea unor factori specifici, prețurile energiei cunosc o creștere rapidă și generalizată la nivel european, începând cu jumătatea anului curent, deși 2020 nu consemnase scăderea sensibilă a acestora.

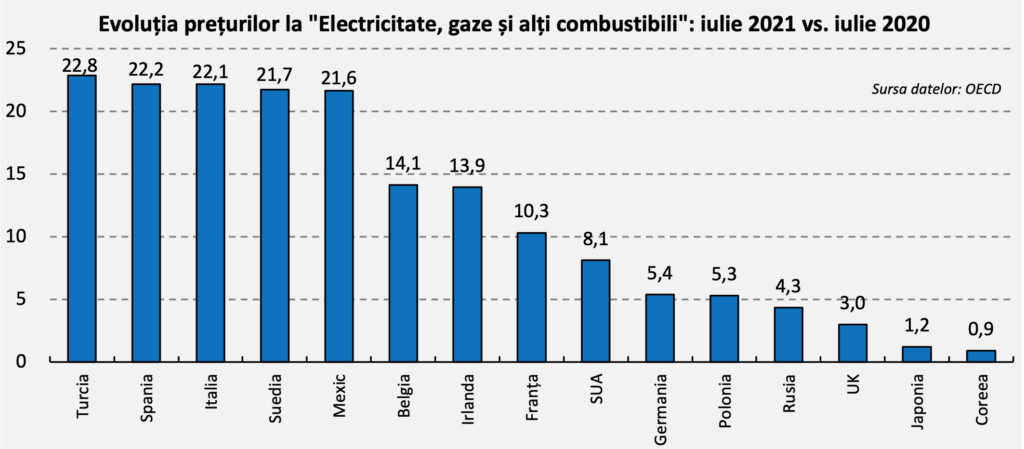

Statele Unite ale Americii, Federația Rusă sau Marea Britanie se confruntă și ele cu fenomenul creșterii prețurilor la energie în 2021, însă într-o măsură semnificativ mai redusă în comparație cu scumpirea energiei în UE.

La nivelul Uniunii Europene, creșterea prețurilor la energie pe piețele angro se datorează, pe de-o parte, creșterii substanțiale a prețului certificatelor de emisii în cadrul schemei EU ETS. De exemplu, prețul certificatelor verzi aproape s-a dublat în anul curent, de la 34 euro / tonă CO2 la început de ianuarie, la 63 euro la sfârșit de septembrie. Există deci riscul ca scumpirea produselor energetice să se propage puternic și în următoarele luni.

Pe de altă parte, creșterea prețurilor la energie electrică este și consecința creșterii prețurilor gazelor naturale provenite din importuri, din surse non-UE, în principal din Rusia, care pregătește astfel terenul pentru punerea în funcțiune a gazoductului Nord Stream 2.

Trebuie menționat faptul că, la nivelul Uniunii Europene, circa 20% din producția de energie electrică este obținută prin centrale pe bază de gaze naturale, ceea ce face ca prețurile gazelor naturale să determine prețurile energiei electrice la nivelul UE. La această situație se adaugă și scăderea producției de energie regenerabilă, strict dependentă de condițiile meteo, în paralel cu reducerea unor capacități energetice convenționale.

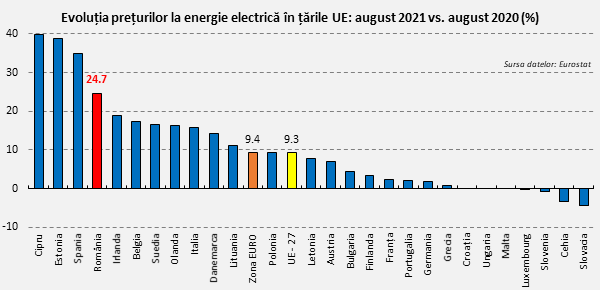

În ceea ce privește creșterea prețului gazelor naturale ca marfă, pe piețele angro din UE, printre cauze se numără limitarea de către Federația Rusă a transportului de gaze naturale prin Ucraina, dar și reducerea importurilor de gaze naturale lichefiate (LNG) în Europa, ca urmare a redirecționării volumelor către piețele din Asia, pe fondul creșterii cererii din China. Însă scumpirea energiei la nivel european nu a fost una uniformă sau proporțională, ci se remarcă diferențe de dinamică, destul de pronunțate și greu de explicat pe o bază sistemică. Astfel, prețurile la energie electrică și gaze naturale în România au crescut în 2021 cu un ritm mult superior față de creșterea prețurilor din majoritatea țărilor UE.

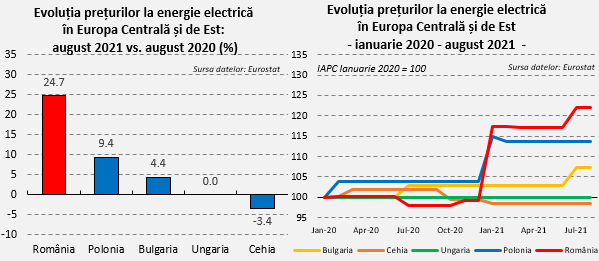

România se află pe primele locuri în ceea ce privește ritmul de creștere a prețurilor la energie electrică în țările Uniunii Europene, cu o creștere de aproape 25% în luna august 2021, față de august 2020. Comparativ, în medie, la nivelul UE-27, prețurile de consum la energia electrică au crescut cu 9,3%.

O situație similară se remarcă și dacă ne raportăm la dinamica prețurilor energiei electrice în regiunea Europei Centrale și de Est, în august 2021.

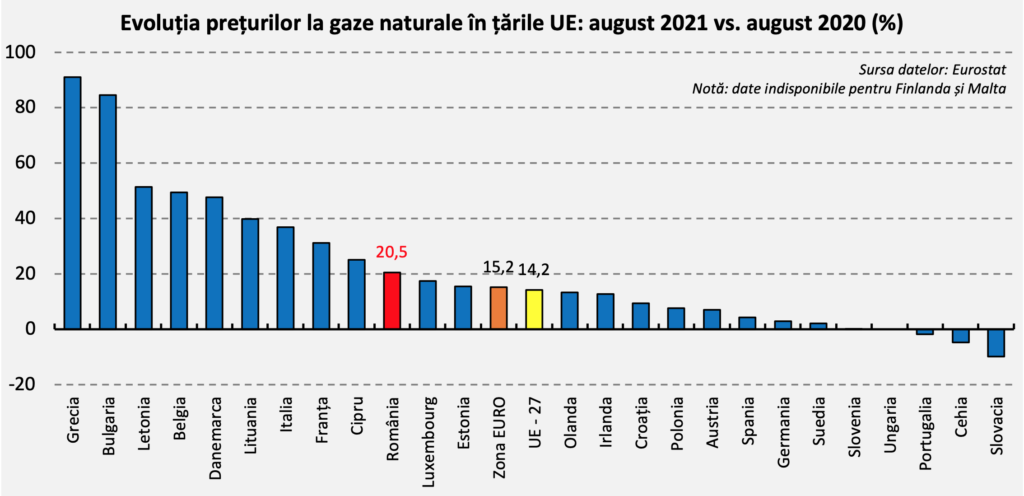

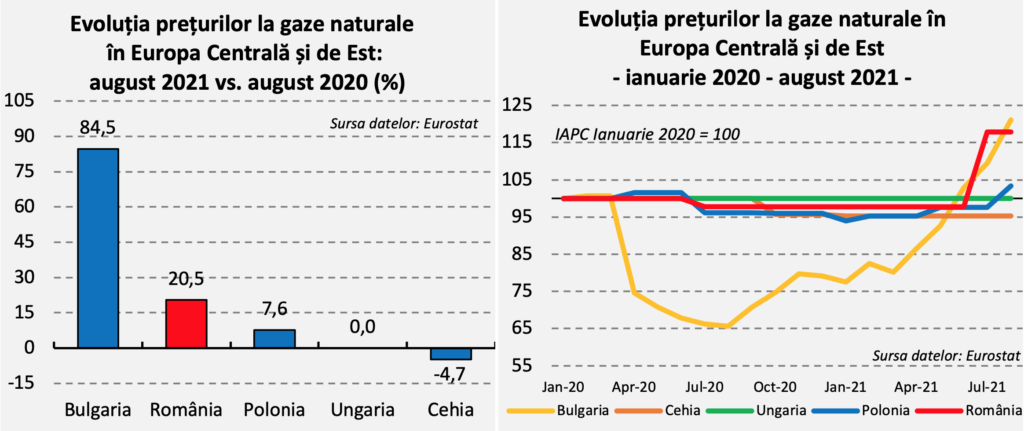

De asemenea, ritmul de creștere a prețului gazelor naturale se menține sensibil peste media europeană. De exemplu, România se află pe locul al 10-lea între țările UE, în privința creșterii prețurilor la gaze naturale, cu o creștere de 20,5% în luna august 2021 față de august 2020. Comparativ, la nivelul UE, prețurile de consum la gaze naturale au crescut cu 14,2%.

Comparativ cu țările din regiune, creșterea prețurilor gazelor naturale în România este net inferioară situației din Bulgaria, dar sensibil superioară în raport cu creșterea prețurilor în Polonia, Ungaria, Cehia.

Aceste evoluții puternic ascendente ale prețurilor, atât pentru energie electrică și gaze naturale, cât și pentru carburanți, trebuie interpretate în mod necesar din perspectiva gradului de dependență a economiilor europene de importurile energetice.

Această dependență puternică a UE de importurile energetice, în special rusești, ridică probleme sensibile în sfera securității energetice, de unde și nevoia unei strategii integrate la nivelul Uniunii.

Dependență versus independență energetică

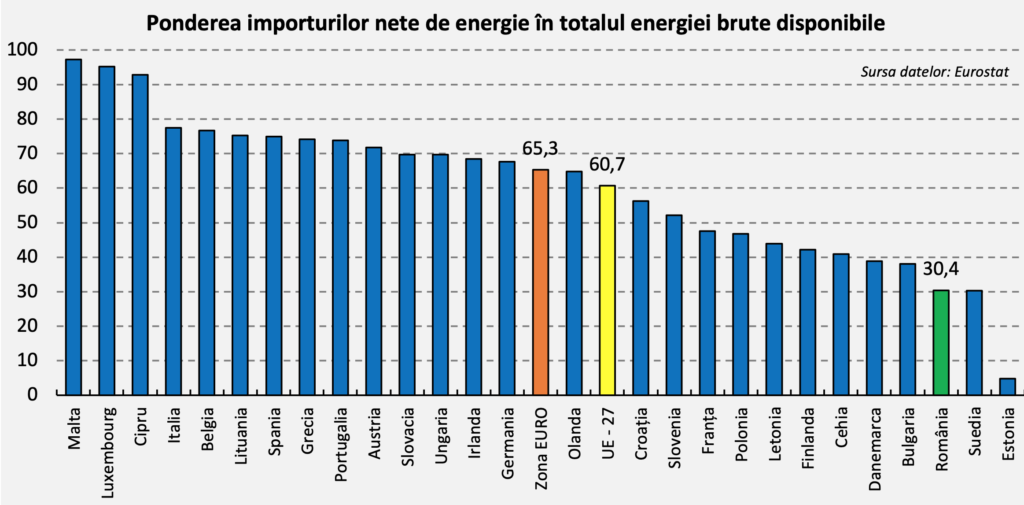

Conform celor mai recente date disponibile, aferente anului 2019, România se afla pe locul 3, după Estonia și Suedia, în topul independenței energetice a statelor membre ale UE. Potrivit graficului de mai jos, România este incomparabil mai puțin dependentă de importurile energetice la care majoritatea statelor europene sunt nevoite să apeleze.

Se observă cum gradul de dependență de importurile de energie, la nivelul celor 27 state ale UE, este unul foarte ridicat, de 60,7%, iar cel al statelor din zona euro ajungând chiar la 65,3%.

La o primă vedere, din confruntarea graficelor referitoare la dependența de importuri și creșterea prețurilor la energie în statele UE, ar reieși că prețurile au crescut cel mai mult în statele care depind cel mai mult de importuri. De exemplu Spania – cu 75% grad de dependență la importuri, are creștere de 35% a prețurilor la energia electrică, sau Italia – 75% grad de dependență la importuri și creștere de 37% a prețurilor la gaze naturale.

În ceea ce privește România, în ciuda întârzierilor în implementarea unor proiecte energetice, precum proiectul offshore din Marea Neagră sau centrala de la Iernut, țara noastră beneficiază în continuare de unele condiții favorabile în plan energetic. Însă acestea trebuie transformate, cât mai repede cu putință, în avantaje competitive certe:

• mixul energetic echilibrat, cu o pondere consistentă aferentă energiei curate – energia hidro și nucleară, cel puțin în perioada curentă; • producția internă de gaze naturale, din care jumătate prin intermediul companiei de stat Romgaz, cu perspective bune de creștere a producției; • importurile de energie electrică, deși în creștere, nu au depășit în mod semnificativ volumele importate în anii trecuți, conform datelor ANRE.

Cu toate acestea, prețurile la energie electrică și gaze naturale au crescut în România într-un ritm superior față de majoritatea țărilor UE. Existența acestui decalaj arată că factorii interni au un rol important, care se suprapune contextual cu influențele de piață de la nivel european.

Factori endogeni ai creșterii prețurilor la energie în România

Un factor cheie este reprezentat de mecanismul de formare a prețurilor pe piața en gros a energiei electrice, care se aliniază la producătorii mai slab competitivi, cei care produc pe bază de combustibil fosil, în raport cu producătorii competitivi de hidroenergie și energie nucleară. Problema ține de formarea prețului în funcție de nivelul costului marginal, cel care corespunde costurilor mari ale producătorilor mai slab competitivi. Concret, este vorba despre strategia de ofertare a producătorilor, care aleg să tranzacționeze pe piață după ce producătorii pe bază de cărbune, mai puțin competitivi, stabilesc un „preț marginal” cu efect de reper.

Astfel, producătorii competitivi, cum ar fi Hidroelectrica, Nuclearelectrica și producătorii din surse regenerabile, ajung să obțină „profituri cu caracter excepțional”, deoarece prețul acestora nu se raportează la costurile lor reduse, ci la costurile mari ale producătorilor pe bază de cărbune (CE Oltenia, CE Hunedoara).

În condiții de cerere ridicată, atunci când intră în piață toate capacitățile de producție, inclusiv cele bazate pe costuri înalte, prețurile se aliniază în sus. Astfel, nu se manifestă concurența între producătorii diferiți tehnologic. Același mecanism de formare a prețurilor pornind de la prețul marginal întâlnim și pe piața gazelor naturale. De exemplu, prețul gazelor naturale din import constituie și el un reper în stabilirea prețurilor, în special în perioadele cu consum mărit, când producția internă este insuficientă. De aceea, în contextul liberalizării piețelor, acest mecanism își arată limitele, afectând puternic consumatorii și economia, în general.

În dezbaterea publică, așa cum a fost aceasta organizată, liberalizarea pieței energiei electrice, începând cu 1 ianuarie 2021, a fost asociată aproape exclusiv cu procedura de schimbare a contractelor și a furnizorului de electricitate. Acesta este însă doar aspectul concurențial de suprafață.

În realitate, liberalizarea este dată de eliminarea unor reglementări în formarea prețurilor. Până la începutul lui 2021, ANRE reglementa prețurile și chiar cantitățile de energie electrică vândute în special de Hidroelectrica și Nuclearelectrica. Aceste prețuri erau stabilite sub nivelurile de tranzacționare de pe OPCOM, ceea ce a temperat prețurile la nivelul pieței.

În prezent, are loc suprapunerea celor două procese – cel referitor la eliminarea reglementării prețului de către ANRE și cel referitor la schimbarea furnizorului de către consumator. Acest proces concurențial de „portare” a contractelor de la un furnizor la altul a creat un context specific pe piața energetică internă, care de altfel a și favorizat concluzia paradoxală, evident eronată, că mai multă concurență conduce la prețuri mai mari.

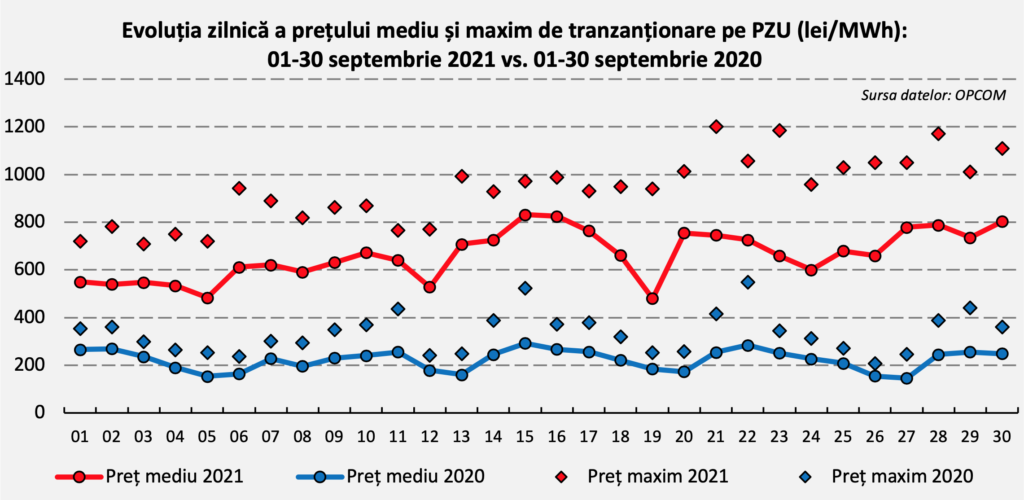

Deloc de neglijat sunt mișcările de pe piața spot a energiei electrice – Piața pentru Ziua Următoare (PZU) – a căror amploare depășește semnificativ nivelurile pe piețele la termen. Avem de-a face cu o piață volatilă, extrem de sensibilă la modificările cererii de consum, ale cărei fluctuații vor avea impact asupra prețului final plătit de consumator, casnic sau noncasnic.

În acest caz, comportamentul de piață din partea furnizorilor are un rol deosebit de important. În actualul context concurențial, puternic dinamizat de liberalizare, mai mulți furnizori s-au bazat în mod semnificativ pe piața spot pentru achiziția de energie, încurajați și de traiectoria descendentă a prețurilor pe această piață în anii 2019-2020. Însă, de data aceasta efectul a fost creșterea excesivă a cererii, cu impact major asupra prețurilor.

Creșterea prețurilor pe piața spot i-a determinat pe unii traderi, care aveau încheiate contracte la termen de vânzare a energiei, la prețuri mai mici, să denunțe unele contracte pentru a vinde energia la prețuri mai mari, pe piața spot. Asemenea comportamente speculative ale producătorilor și traderilor de energie au potențat și mai mult scumpirea energiei electrice. Nu în ultimul rând, urmare a cuplării pieței energiei electrice din România cu piețele din Europa Centrală, atât prețurile pe piața la termen, cât și pe piața spot, urmează trendul prețurilor angro de pe piețele respective, în special cele din Germania, Austria, Polonia. De unde rezultă că orice analiză a evoluției prețurilor impune contextualizare în plan european.

Liberalizarea pieței de energie, care este parte a angajamentelor europene asumate de România, conform unui calendar stabilit prin Legea energiei electrice și a gazelor naturale, a survenit în acest context dramatic, de criză pandemică și de scumpire a produselor energetice la nivel european. Pe fond, liberalizarea întârziată a pieței de energie, în paralel cu utilizarea prețului reglementat al energiei ca mecanism de protecție, au descurajat investițiile în noi capacități de producție. Astfel s-a perpetuat un deficit energetic cu implicații profunde la adresa securității energetice și ale cărui consecințe le resimțim astăzi, prin expunerea directă la fluctuațiile pieței. Pe termen scurt, sunt necesare măsuri care să prevină comportamentele de piață abuzive, astfel încât situația din energie să nu degenereze într-o criză energetică, cu implicații devastatoare pentru întreaga economie.

În acest sens, dincolo de politicile necesare protejării consumatorilor vulnerabili, atât a celor casnici, cât și a consumatorilor industriali, se impun revizuite radical acele proceduri și comportamente de piață care induc deficiențe și amplifică discrepanțele la nivelul dinamicii prețurilor. În context, ANRE și Consiliul Concurenței au un rol cheie, de care trebuie să se achite cu precădere în această perioadă.

Este însă esențial ca măsurile corective din prezent să nu inducă efecte adverse asupra dezvoltării sectorului energetic pe termen mediu și lung, să nu descurajeze investițiile în noi capacități de producție ori să pericliteze siguranța în aprovizionarea cu energie și securitatea noastră energetică. În acest sens, măsurile de intervenție trebuie armonizate în plan european și puse în acord cu legislația europeană, astfel încât problemele comune în plan european să fie tratate prin soluții naționale convergente, care să atenueze dezechilibrele de pe piețele energetice, nu să le accentueze.

Provocări în privința securității energetice

• Ceea ce se întâmplă acum pe piața gazelor naturale și a energiei electrice constituie un semnal de alarmă la nivel european, care trebuie să aibă un ecou puternic la nivelul strategic al deciziilor de politică în domeniu. Acest context energetic postpandemic pune sub semnul întrebării însăși poziția UE pe harta competitivității economice și a securității energetice. • Urmare a creșterii puternice a prețurilor la energie, pe fondul asumării celor mai ambițioase ținte de tranziție verde și obiective de dezvoltare durabilă, prin politicile de mediu europene, competitivitatea economică a Uniunii va avea puternic de suferit în competiția la scară globală. Pe fondul creșterii și menținerii prețurilor la energie la un nivel ridicat, cele mai puternice industrii europene ar putea ajunge să recurgă la relocări sau investiții în noi capacități de producție în afara UE. • Problema pe fond ține de dependența energetică deja critică a UE, în raport de care trebuie accelerate investițiile în proiecte energetice curajoase și de amploare, pentru asigurarea securității energetice la nivelul Uniunii, dar și cu scopul de a reduce povara cu care energia scumpă apasă în prezent asupra calității vieții în țările membre. • Este momentul T0 în energie pentru întreaga Uniune, moment care ar putea redeschide subiecte profunde și cu mize pe termen lung, cum ar fi o eventuală reașezare a calendarului și a țintelor de tranziție verde, sau chiar recalibrarea de tip fine tuning a politicii certificatelor verzi, care vedem acum că are impact direct asupra competitivității industriilor europene. • Contextul în care ne aflăm oferă perspectivele de regândire a securității energetice, cât și premisele rearanjării priorităților de independență energetică, la nivelul întregii Uniuni. Este necesar un răspuns coordonat la o situație critică post-criză, ce amenință sistemic economiile europene. • Paradoxul României este că, deși beneficiem de un grad comparativ înalt de independență energetică, ritmul de creștere a prețurilor la energie este disproporționat de ridicat. Însă piața internă este reflectarea calității în actul de reglementare și control de la nivel național. Performanța pieței este, în ultimă instanță, expresia fidelă a calității arhitecturii instituționale și a deciziilor administrative în plan sectorial. • În paralel cu decizia de a interveni prin măsuri punctuale de protecție a consumatorilor vulnerabili, strategia de urmat trebuie să se bazeze pe analiza profundă a oportunității de revizuire a modului de organizare și funcționare a pieței, astfel încât concurența să genereze beneficii mutuale, iar fenomenul de „sărăcie energetică”, ce riscă să afecteze milioane de români, să fie evitat în mod sustenabil.

• Din perspectiva creșterii economice și a stabilității financiare, trebuie luat în calcul impactul scumpirii produselor energetice asupra firmelor, întreprinderi mici și mijlocii, dar și marea industrie, a căror competitivitate va fi puternic afectată în absența măsurilor compensatorii, cu riscul ca prețurile energiei să antreneze o spirală inflaționistă greu de strunit, deja amenințătoare pentru stabilitatea financiară și macroeconomică. • Din perspectiva procesului de tranziție energetică, pe care și România și l-a asumat alături de celelalte state membre, criza energetică actuală este momentul adevărului în materie de Green Deal european, iar provocările actuale pot fi transformate în oportunități reale, dat fiind imperativul reformelor și investițiilor pentru funcționarea competitivă a sistemului energetic și asigurarea securității energetice la nivel național și european.

Încet, încet, economiile diferitelor țări ale lumii încep să-și revină de pe urma șocului pandemic și, acomodându-se cu noile realități, să-și caute nișele adecvate pentru necesara sporire a producției materiale și a serviciilor. Principalele direcții ale eforturilor, în acest scop, sunt retehnologizarea, reducerea consumului de energie, recursul la strategii bazate pe valorificarea inteligenței artificiale și, pe măsura posibilităților, reducerea poluării prin activități ecologice, prietenoase față de mediul înconjurător.

Prognozele privind dezvoltarea economică în următorii ani variază de la țară la țară, în funcție de datele concrete, de starea actuală a economiei, precum și de optimismul și de hotărârea managerilor. În ce privește economia Rusiei, de pildă, se estimează că, chiar dacă nu s-ar lua nicio măsură de stimulare, creșterea inerțială a acesteia, în deceniul 2021-2030, va fi de 2 la sută anual („Rossiiskaia Gazeta”, din 22 septembrie 2021). Dar guvernanții ruși doresc un spor anual de cel puțin 3 la sută așa că, pentru anumite ramuri, sunt preconizate măsuri de circumstanță.

Un element important al strategiei de redresare economică trebuie să fie, în opinia președintelui Băncii Centrale din Rusia, Elvira Nabiullina, reducerea superinflației determinate de iminenta relansare a cererii de produse și servicii, stopată, în ultimii ani, de blocajul pandemic. Nesiguranța așteptărilor și prognozele pesimiste complică lucrurile. Chiar dacă în anumite sectoare inflația este, în prezent, scăzută, zvonurile alarmiste pot determina, ca măsuri de asigurare pentru viitor, majorarea prețurilor multor produse. Managerii sau consumatorii de rând încep să-și facă rezerve mai mari, risipind bani necesari pentru alte cheltuieli, inclusiv investiții și impulsionând suplimentar escaladarea procesului inflaționist. De aceea, subliniază Elvira Nabiullina, este necesară reținere în emiterea prognozelor de către autorități, precum și mai mult calm și optimism din partea agenților economici.

Soundwaves este un proiect care are ca scop să aducă schimbare în industria muzicală, prin beneficii adunate într-un pachet foarte ușor de folosit, inovator și atrăgător pentru utilizatorii care se vor folosi de platformă.

Când ne referim la industria muzicală, în primul rând, ne referim la artiști, ei fiind nucleul acesteia. De-a lungul timpului, s-a putut observa o tendință de monopol din partea caselor de discuri, fără posibilitatea descoperirii unor noi muzicieni sau de a le oferi acestora oportunități de marketing, networking sau revenue. Mai mult decât atât, soluțiile existente pe piață ori nu sunt destinate exclusiv conținutului muzical (aici ne amintim de platforme precum Patreon, Onlyfans), ori se îndreaptă mai curând spre cei cu o bază de fani deja existentă. Acest lucru ni s-a validat și la Mastering the Music Business 2021, în workshopurile organizate și discuțiile avute cu persoanele prezente, majoritatea artiști la început de drum cu nevoi, neclarități și dornici de a vedea o nouă direcție a industriei muzicale.

Soundwaves este un proiect care are ca scop să aducă schimbare în industria muzicală, prin beneficii adunate într-un pachet foarte ușor de folosit, inovator și atrăgător pentru utilizatorii care se vor folosi de platformă.

Am stat de vorbă cu Mihai Lazăr, CEO și co-founder al Soundwaves App, care încă de la începutul dialogului ne-a împărtășit că principalul scop al platformei este „o soluție completă pentru artiști care să fie fun și entertaining pentru useri”.

La întrebarea „cum a apărut Soundwaves și cine sunteți voi?”, Mihai, cu un zâmbet mulțumit pe față, ne-a răspuns că, în urmă cu patru ani, când a deschis salonul de tatuaje, el era om de marketing, PR, account manager, stătea la recepție, mergea la evenimente, făcea tatuaje temporare și campaniile pentru brandurile cu care a avut parteneriate. Mai apoi, i s-a alăturat prietenul său din copilărie, Radu Lupescu, în calitate de COO, iar de atunci lucrează constant împreună pentru a construi Soundwaves App. Au luat alături de ei și o echipă de cinci programatori împărțiți pe două module, unul dintre acestea lansându-se în septembrie și cel de-al doilea la Wolves Summit în Polonia, în octombrie 2021.

Mergând puțin mai departe în discuție, dar și în timp, am vrut să aflăm cum a afectat pandemia salonul de tatuaje. Răspunsul lui Mihai a venit natural: „Când a venit pandemia, în martie, ne-am așteptat să se închidă saloanele de tatuaje, ne-am luat concediu”, apoi ne-a povestit despre cum începuseră să se pregătească pentru festivaluri, iar cu fiecare anunț oficial de anulare, dorința de a se putea desfășura în condiții normale creștea. Pentru că adaptabilitatea îl caracterizează, primul gând a fost să regândească direcția spre care se îndrepta atunci, iar astfel a încercat să dezvolte un magazin online care îmbină iubitorii de festivaluri cu iubitorii de tatuaje. Brandul se numea Your Inkstinct, pentru că motto-ul lor a fost și rămâne „Trust your inkstincts”. Proiectul a rămas doar clienților fideli pentru că ideea fusese una prea ambițioasă de realizat atunci, dar poate în câțiva ani va avea parte de o relansare.

Când restricțiile s-au ridicat și saloanele de tatuaje au putut să își reînceapă activitatea, în primele două săptămâni au avut încasări mai mari decât în trei luni consecutive ale anului precedent. „A fost un boom de clienți și încasări și am început să progresăm. Fiind noi pe piața tatuajelor din România, trebuie să progresăm constant. Sunt pași și trebuie să treacă o perioadă ca lumea să aibă încredere. Asta se întâmplă constant cu baza de clienți pe care o strângem. Când o persoană dorește să se tatueze la salon, oferim în primul rând o experiență, iar noi la Soundwaves oferim experiențe superplăcute”.

În cronologie urmează apariția ideii de Soundwaves App, aplicația menită să aducă laolaltă artiști și ascultători, clădind o punte ușor de accesat și folosit pentru aceștia. La scurt timp, Mihai și-a înscris ideea la InnovX BCR, acceleratorul de business. Dacă ar fi să descrie experiența succint, dar cuprinzător, ar spune „Cel mai bun lucru care s-a întâmplat în ultimii ani”. Nu folosește de obicei superlative, dar susține că „după șase săptămâni sau aproape trei luni, cât a durat pentru noi, înțelegi backgroundul tău și lucrurile pe care le-ai făcut, ce a mers bine și ce nu, te ajută să înțelegi structura unui business de la prima idee pe care o tragi pe foaie până la momentul în care ajungi să ai deja foarte multe încasări și poți să vizualizezi foarte bine”.

Pentru Mihai a fost important și feedbackul primit, întotdeauna constructiv, pentru că „doar așa scalăm”. Acesta menționează și mentorii din program, pentru că prin aceștia a reușit să valideze ideea prin reacțiile pe care le-a primit, astfel îndreptându-se spre eficientizarea proceselor. Cât despre nevoile pe care le-au avut, după InnovX BCR nu mai erau nevoi, ci se transformaseră deja în lucru întru împlinirea acestora, fie că ne referim la parteneriate, investiții, la un model de business bine structurat sau la MVP-uri.

Evenimentul pe care Mihai și-l amintește cu drag și emoție este Demo Day, pentru că aici s-au cununat cele trei luni de muncă și tot timpul de dinainte. A fost primul eveniment de acest gen pentru ei, dar promit că nu va fi și ultimul. Și-au susținut pitch-ul în fața juriului, companiilor, echipei și urmăritorilor de pe Facebook. Ar mai fi vrut să aibă 15 secunde, dar susțin că se vor îmbunătăți dățile viitoare, când vor livra un pachet mai compact. A urmat ceremonia de premiere, la care aceștia sperau la unul dintre locurile 1-5. Când s-a strigat locul 5, dar nu era numele lor, aveau speranța că vor fi următorii. S-au strigat și locurile 4 și 3, moment în care se instalase descurajarea. Când la locul 2 s-a strigat Soundwaves, auzul numelui a venit cu satisfacția muncii, un eveniment de acest gen fiind, în sinea lui, doar „o mare bucurie”.

Vorbind despre realizări, prima de menționat este InnovX BCR, urmată de 44.000 de useri activi, discuții cu potențiale branduri mari și globale, în special conexiunea cu un brand global de băuturi răcoritoare cu care se află în discuții pentru viitoarele campanii. Mihai spune cu modestie că „nu sunt neapărat realizări mărețe, dar reprezintă inovare și reprezintă viitor pentru că suntem o companie early stage & first movers în domeniul acesta și avem nevoie de cât mai multe oportunități, fiind responsabilitatea noastră să le transformăm în succese demne de menționat”.

Soundwaves va fi prezent și la Wolves Summit în Polonia, participare câștigată în urma rezultatelor din cadrul acceleratorului. „În Polonia o să fim prezenți și o să ne susținem pitch-ul pe main stage. O să fie unul care o să impresioneze și o să ridice oamenii în picioare pentru că noi oricând am avut ocazia și oricând am avut de livrat, am livrat”. Soundwaves se bazează pe emoție, profesionalism, curaj, susținute de date clare, dar emoția este cea care primează.

Viitorul este mai aproape decât ne imaginăm, iar cei doi și-au făcut deja planurile referitoare la acesta. La 6 luni de la lansare, se așteaptă la 500.000 de useri, dar cel mai important este ca artiștii să se identifice cu aplicația și să o folosească ca să se promoveze, pentru că aceasta este destinată în primul rând lor. De asemenea, cred că feedbackul constant, încă din varianta beta, îi va ajuta să acopere toate nevoile identificate.

Un alt plan este să ridice o investiție de 400.000 euro. În alte cifre, în 2023 se preconizează 7 milioane de useri, urmând ca în 2024 să ajungă la 30 de milioane de utilizatori globali. Iau în calcul și integrarea podcasturilor și industriei de blockchain. Un alt proiect de menționat, gata să fie lansat într-un an și jumătate, se referă la soundhipe-uri, cam cum erau CD-urile pentru industria muzicală în urmă cu ceva timp. Au început deja să demareze o campanie cu Kaufland România și sunt invitați la marile festivaluri și la alte evenimente, iar nouă nu ne rămâne decât să privim cu interes și entuziasm parcursul lor și implementarea viitoarelor concepte.

În urma discuției cu Mihai, ni se reconfirmă faptul că muzica, de orice tip și sub orice formă, ne aduce împreună, Soundwaves App fiind ideea inovativă menită să perpetueze legăturile între artiști, oferindu-le vizibilitate și soluții de marketing eficiente, gata de expus în fața publicului larg.

Articol de Bianca Păcurar, assistant project manager în cadrul InnovX BCR