UVTerra s-a lansat în Bucureşti

Universitatea de Vest din Timișoara a lansat UVTerra la București, comunitatea alumnilor care duc în lume spiritul performanței și al excelenței definitoriu pentru mediul academic în care s-au format. Evenimentul a reunit în Salonul „Carol I” al Bibliotecii Centrale Universitare „Carol I” din Bucureşti, exponenţi ai mediilor universitar, economic, ştiinţific, cultural şi diplomatic, ai Academiei Române, Administraţiei Prezidenţiale, Ministerului Educaţiei Naţionale (foto UVT).

Rectorul UVT, prof. univ. dr. Marilen Gabriel Pirtea, a subliniat: „Noi la Timișoara suntem conștienți de un lucru: într-o globalizare a educației, miza este una internațională, nu una națională. Prezența noastră la București prin diverse proiecte dorim să reprezinte o injecție de forță, de parteneriate, de susținători care să ne fie aproape în drumul nostru spre vest, pentru că, dacă în jurul Clujului trasăm un cerc, suntem tot în România, ca bază de recrutare. Însă, în jurul Timișoarei putem trasa doar un semicerc pentru a rămâne în țară. Acest neajuns îl putem valorifica prin oportunitatea transcenderii acestui cerc dincolo de granițe. De aceea, ne dorim să fim pentru Balcanii de Vest o punte în domeniul educației. Ne dorim ca în următorii ani să devenim un pol de cyber security. Comprehensivitatea, complementaritatea Universității ne dă forță, pentru că în educație trebuie să existe cunoștințe interdisciplinare, nu doar foarte specializate”.

Parteneri, membri ai comunităţii academice timişorene distinşi cu titlul de doctor honoris causa, colaboratori au evidenţiat experienţe proprii, conexiuni, permanenţe intelectuale şi afective.

Ligia Deca, consilier de stat la Administraţia Prezidenţială:. „Universitatea de Vest este deosebit de puternică științific, academic, din punctul de vedere al rețelelor de colaborarea pe care le-a construit, dar ceea ce ne uneşte pe toți cei care suntem aici este mai degrabă sentimentul de cultură, de apartenență la comunitatea academică”.

Laurențiu Ștefan, consilier prezidențial: „Societatea noastră are nevoie de o scară adevărată de valori. Am simțit că toate acele valori în care credeam le regăsesc la Timișoara și le regăsesc aici, pentru că Timișoara este în această seară aici. E vorba de deschidere, de competiție, performanță, merit, dialog, de acceptare a celuilalt, foarte multe lucruri care sunt prinse în același loc, de aceea am fost extrem de onorat că s-a materializat acest proiect al meu de a deveni titular cu acte în regulă al Universității”.

Dumitru Prunariu, primul cosmonaut român: „Îmi face o deosebită plăcere să mă adresez dumneavoastră în calitate de Doctor Honoris Causa al Universității de Vest din Timișoara. Este o onoare deosebită pentru mine să dețin acest titlu și am acceptat să fiu alături de Universitate pentru că în orice colaborare pe care am avut-o, responsabilii de la Timișoara au fost devotați și profesioniști în tot ceea ce fac. Sunt oameni responsabili. De asemenea, faptul că au acceptat o propunere venită din cadrul Universității de a acorda și o bursă de studii care să poarte numele meu în calitate de primul cosmonaut al României, și care este finanțată privat de o firmă puternică, constituie de asemenea un element în plus să colaborăm cu cei de la Timișoara”.

Acad. Nicolae-Victor Zamfir, director general al Institutului Naţional de Fizică şi Inginerie Nucleară „Horia Hulubei” (IFIN – HH), manager al proiectului ELI-NP, a reliefat colaborarea de foarte înalt nivel ştiinţific pe care infrastructura celui mai puternic laser pus în operă până acum, în construcţie la Măgurele, o desfăşoară cu specialişti ai Facultăţii de Fizică de la UVT.

Prof. univ. dr. ing. Sorin Mihai Cîmpeanu, rectorul Universităţii de Ştiinţe Agronomice şi Medicină Veterinară din Bucureşti, preşedintele Consiliului Naţional al Rectorilor, a apreciat că termenii definitorii pentru UVT sunt „viziune şi consecvenţă”.

Maia Morgenstern, directorul Teatrului Evreiesc de Stat, în calitate de doctor honoris causa al UVT, a elogiat spiritul universitar creativ, atmosfera de mare emoţie din spaţiul academic timişorean.

UVTerra este platforma online deschisă absolvenților indiferent din ce an ai Universităţii de Vest: www.uvterra.uvt.ro; alumni@e-uvt.ro. Aici sunt promovate afaceri lansate de absolvenţi, evenimente, informaţii de interes comun, oportunităţi de carieră, căutări şi posibilităţi de finanţări pentru proiecte din comunitate etc.

Premiile Senatului Universității din București

Premiile Senatului Universității din București (selecție făcută de cei 119 membri), la prima ediție, răsplătesc performanțe în cercetare și implicare civică ale membrilor comunității academice:

Profesorul anului – conf. univ. dr. Bogdan Suditu, Facultatea de Geografie;

Cel mai inovator program universitar/post-universitar – master ,,Dezvoltare teritorială inteligentă”, Facultatea de Geografie;

Alumnus-ul anului – Cristopher Teodor Uglea, Facultatea de Istorie;

Cea mai bună teză de licență – Andrei-Nicolae Popa, Facultatea de Științe Politice, ,,Controlul parlamentar asupra activității Serviciului Român de Informații”, conducător științific prof. univ. dr. Marian Zulean;

Cea mai bună disertație de masterat – Anca-Maria Pănoiu, Facultatea de Litere, CESI, ,,Muzeul naiv: priviri asupra identității”, conducător științific lector univ. dr. Laura Marin;

Cea mai bună teză de doctorat – Roxana Marin, Facultatea de Științe Politice), ”A Descriptive Inquiry into the Local Political Elites of East-Central Europe. A Comparative Approach of Tecuci (Romania), Česká Lípa (The Czech Republic), Oleśnica (Poland), Gyula (Hungary), Levice (Slovakia), and Tarvovishte (Romania)”, conducător științific prof. univ. dr. Ioan Stanomir;

Autorul/proiectul/echipa de cercetare cu cea mai mare contribuție științifică cu impact în societate – Olimpiada de lingvistică, conf. univ. dr. Adina Dragomirescu, asist. dr. Roxana Magdalena Dincă, asist. dr. Valentina Cojocaru, Departamentul de lingvistică al Facultății de Litere și ”Development of the theory of the dynamic context by analyzing the role of the aridization in generating and amplifying the regressive phenomena from the territorial systems”, Daniel Peptenatu, Facultatea de Geografie;

Cel mai prestigios articol/cea mai prestigioasă publicație – Alexandru Babeș, „Photosensitization of TRPA1 and TRPV1 by 7 – dehydrocholesterol: implications for the Smith – Lemli – Opitz syndrome”, 3 autori din universitate – Alexandru Babeș, Cosmin I. Ciotu; Tal Hoffman, Tatjana I. Kichko; Tudor Selescu; Cristian Neacșu; Susanne K.Sauer; Peter W. Reeh; Michael J.M. Fischer, Facultatea de Biologie;

Angajatorul anului – compania Bitdefender.

Prof. univ. dr. Marian Preda, președintele Senatului Universității din București: ,,O universitate ca a noastră, o universitate de cercetare avansată, trebuie să își premieze valorile. Investiția în talente, în performeri, sursele cele mai bune de inovație, de creativitate, de progres științific și tehnologic, este cea mai rentabilă și este o condiție esențială a dezvoltării organizațiilor moderne. Îi premiem astăzi pe cei care au schimbat, schimbă și vor schimba în bine universitatea noastră, lumea academică și, prin ea, România”.

Prof. univ. dr. Mircea Dumitru (foto http://bit.ly/2kPnEzE), rectorul Universității din București: ,,Doar într-o instituție care funcționează bine poate să fie prezentă excelența și recunoașterea meritocrației. Noi toți, cei care lucrăm în învățământul superior, ne-am dori ca aceste mici insule de normalitate, de stabilitate și de recunoaștere corectă a meritelor să poate fi extinse într-un arhipelag mai mare și, de ce nu, ca întreaga societate românească să fie influențată de ceea ce este bine, de ceea ce este adevărat, corect și frumos”.

Premiile constau în granturi utilizabile pentru achiziție de echipamente de cercetare, cărți, soft-uri, mobilități academice etc.

INACO la Bruxelles: România este chemată să creeze consilii naționale pentru productivitate până la data de 20 martie 2018 alături de celelalte state membre

Echipa INACO s-a deplasat la Bruxelles, în perioada 21-23 noiembrie, într-o misiune economică, un adevărat tur de forță maraton în contactul cu instituțiile europene, pentru internaționalizarea companiilor românești, pentru creșterea competitivității publice și private prin contribuțiile noastre la viitorul Europei. Au avut loc întâlniri oficiale:

- la Comisia Europeană, cu comisarul Corina Crețu;

- la Parlamentul European, cu europarlamentarii Theodor Stolojan, Daniel Buda, cu Bogdan Ciobanu, policy adviser pe antreprenoriat și IMM-uri la DG Connect, cu Silviu Iubitu de la Asociația Municipiilor și cu Dick Rosche, fostul ministru al Irlandei pentru afaceri locale și mediu, dar și fost ministru al integrării europene;

- la Reprezentanța României la UE, cu ambasadoarea Luminița Odobescu și echipa sa tehnică;

- la Comitetul Economic și Social, cu ministrul pentru afaceri europene Victor Negrescu pentru lansarea Ghidului Președinției României a Consiliului European. Una dintre temele cheie discutate ține de recomandarea UE pentru statele membre de a crea un sistem de autorități responsabile de monitorizarea evoluțiilor în materie de competitivitate, respectiv de creștere a productivității, până la data de 20 martie 2018. Inițial au fost denumite „consilii naționale de competitivitate”, acum „consilii naționale de productivitate/CNP”. În prima parte a anului 2019 urmează să fie publicat de către Comisia Europeană un raport intermediar privind progresele înregistrate în crearea acestor organisme. Consiliile de competitivitate au ca principale obiective:

- elaborarea de analize/expertize INDEPENDENTE, în special în ceea ce privește evaluarea performanțelor în productivitate și competitivitate, precum și a politicilor cu impact asupra acestora (ex.: politica de susținere a inovării, de reducere a rigidităților pe piețele forței de muncă și de produse, de creștere a nivelului de calificare/dezvoltare a competențelor etc);

- furnizarea de informații relevante și expertiză referitoare la mecanismul de stabilire a salariilor la nivel național;

- monitorizarea implementării politicilor de competitivitate și de productivitate;

- evaluarea principalelor provocări în materie de politici și formularea de recomandări de politică, inclusiv privind punerea în aplicare a recomandărilor specifice de țară adresate statelor membre în contextul semestrului european.

Economia este supraturată

Ritmul galopant al inflației din ultimele luni ar putea determina Banca Națională a României să majoreze dobânda de politică monetară la 2% chiar la ședința din 8 ianuarie, potrivit Economica.net.

Din fericire, măsura de majorare a dobânzii nu va fi dublată de un deficit de lichiditate, fapt care va ajuta indicele ROBOR la 3 și 6 luni să se mențină ușor peste nivelul dobânzii de politică monetară. În privința cursului de schimb, analiștii se așteaptă ca fluctuațiile să nu depășească 4,7 lei pentru un euro anul viitor.

De asemenea, prețurile de consum s-au majorat cu 3,2% în noiembrie 2017 comparativ cu aceeași lună de anul trecut, iar inflația în creștere va afecta încă și mai pronunțat cursul de schimb și dobânzile. Inflația a înregistrat în noiembrie cel mai ridicat nivel din august 2013, când a fost 3,67%, potrivit datelor publicate de Institutul Național de Statistică (INS).

În acest sens, primele „victime” ale creșterii inflației peste așteptări sunt dobânzile și cursul de schimb, potrivit sursei amintite. Creșterea economică la trei trimestre a fost de 8,8%, în timp ce consumul a crescut cu 13,3%. Ionuț Dumitru apreciază că deficitul de cont curent a depășit deja un miliard de euro pe luna, ceea ce înseamnă un nivel record în 2018, de 12 miliarde de euro. După cum explică economistul șef al Raiffeisen Bank, nivelul este îngrijorător deoarece finanțarea acestuia nu mai este atât de sănătoasa ca în trecut. Cu toate acestea, Dumitru vede fluctuația cursului de schimb în 2018 între 4,65 si 4,7 lei pentru un euro.

În aceeași măsură, Ciprian Dascălu are un interval similar: între 4,6 și 4,7 lei pentru un euro. Cu toate acestea, creșterea economică este anticipată de guvern pentru 2018 la 5,5%, mai mică decât cea de anul acesta și include componența de incertitudine legată de curs, dobânzi și inflație. Comisia Națională de Prognoză vede o inflație de 2,6% la sfârșitul anului 2018 și o medie anuală de 3,1% și un nivel al cursului de schimb mediu de 4,55 lei, mai precizează sursa citată. Rata inflației pentru finele lui 2017, de 2,2% a fost deja cu mult depășită.

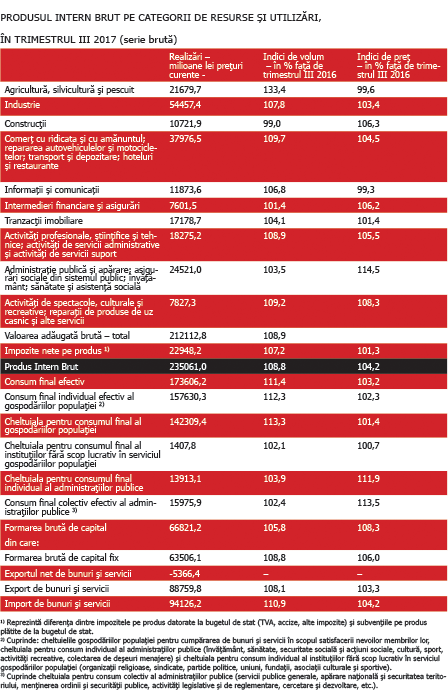

INS anunță creșterea PIB în termeni reali cu 2,6% în trimestrul III 2017 față de trimestrul precedent

Institutul Național de Statistică anunță că în trimestrul III al anului în curs produsul intern brut a fost în termeni reali mai mare cu 2,6% față de trimestrul precedent. Creșterea este semnificativă comparativ cu perioada corespunzătoare a anului 2016: 8,8% pe seria brută, 8,6% pe seria ajustată sezonier.

Pe primele nouă luni ale acestui an, PIB a crescut cu 7,0% față de perioada 1 ianuarie-30 septembrie 2016. Această creștere a PIB se datorează tuturor ramurilor economiei, dintre care aport mai important au avut industria (+1,8%, pondere 23,2% la formarea PIB, volum de activitate majorat cu 7,6%), comerțul cu ridicata și cu amănuntul, repararea autovehiculelor și motocicletelor, transport și depozitare, hoteluri și restaurante (fiecare +1,6%, pondere 18,2% la formarea PIB, volum de activitate majorat cu 8,7%), agricultură, silvicultură, pescuit (+1,1%, pondere 4,9% la formarea PIB, volumul de activitate majorat 24,3%), activități profesionale, științifice și tehnice, activități de servicii administrative, activități de servicii suport (+0,7%, pondere de 7,1% la formarea PIB, volum de activitate majorat cu 9,8%). Aceeași creștere, sub aspectul utilizării PIB, a fost facilitată de cheltuieli pentru consum final al gospodăriilor populației (volum majorat cu 9,7%, contribuție +6,1% la creșterea PIB), formare brută de capital fix (volum majorat cu 3,8%, contribuție +0,8% la creșterea PIB). În sens negativ a acționat exportul net, al cărui volum comparativ a fost -0,6%, din cauza creșterii cu 9,6% a exporturilor de bunuri și servicii, corelate cu creșterea mai mare a volumului importurilor de bunuri și servicii (10,8%).

Laureaţii speranţei academice 2017

Universitatea Națională de Artă Teatrală și Cinematografică „I.L.Caragiale” în parteneriat cu ARCUB a acordat titlul de Laureat al speranţei academice 2017 unor studenți din universități bucureștene „care au demonstrat prin realizări remarcabile faptul că sunt creativi și inovatori atât în domeniul științelor umaniste, cât și în cel al științelor exacte”. Iniţiativa decernării acestui titlu a fost lansată cu ani în urmă de profesorul şi actorul Adrian Titieni, actualmente președinte onorific al UNATC, în ideea potrivit căreia creativitatea nu aparţine numai artiştilor, ci se poate manifesta în orice domeniu şi merită recunoaştere. Reafirmând această idee în deschiderea galei laureaţilor din acest an, conf. univ. dr. Nicolae Mandea, rectorul UNATC, a reiterat beneficiul pe care-l aduce societăţii creativitatea văzută ca un bun comun. În context, a salutat noua prevedere fiscală potrivit căreia, din 2018, universităţile pot primi sprijin financiar din partea administraţiei publice locale.

Laureaţii speranţei academice 2017 sunt:

– Dragoș Paul Mihai – Universitatea de Medicină şi Farmacie „Carol Davila”, doctorand al Facultății de Farmacie, pentru cercetare inovativă în domeniul biofarmaceutic, pentru „dezvoltarea de medicamente noi adresate diverselor patologii neurologice și neuropsihiatrice”;

– Irina Rădulescu – Universitatea Naţională de Muzică, masterandă la clasa de percuție a profesorului Alexandru Matei și la clasa de muzică de cameră a profesoarei Verona Maier, solist și membru al unor ansambluri de percuție sau orchestre din țară, colaborator al Filarmonicii „George Enescu” și al Operei Comice din București, membru al Orchestrei Naționale de Tineret conduse de Christian Mandeal;

– Ioana Corina Fugaru, Marina Aurelia Antonescu – Universitatea din București, masterande la Facultatea de Geografie, componente ale echipei proiectului EFdeN al Asociației Solar Decathlon București, realizatoarele studiului climatic pentru competiția internațională „Solar Decathlon Middle East 2018” din Dubai;

– Anca Florina Bonciu – Universitatea din Bucureşti, masterandă la Facultatea de Fizică în fizica materialelor avansate și nanostructuri, activează în cercetare la Institutul Național pentru Fizica Laserilor, Plasmei și Radiației;

– Iulian Octavian Pîrvulescu – Academia de Poliție “Alexandru Ioan Cuza”, masterand la Facultatea de Pompieri în managementul situațiilor de urgență”, autor al lucrării „Creșterea securității la incendiu a personalului de intervenție prin utilizarea sistemelor moderne de intervenție. Studiu în domeniul roboticii”;

– Mihai Nan – Universitatea Politehnica din București, masterand la Facultatea de Automatică și Calculatoare, programul Artificial Intelligence, autor al lucrării de licență „Algoritmi pentru implementarea jocurilor cu mai mulți utilizatori” considerată o lucrare de excepție;

– Daniel Oprea – Universitatea „Hyperion”, anul III Imagine de film și televiziune, interesat de estetica cinematografică și de noile formule în abordarea imaginii de film, are experiență profesională în scurt și lung-metraj și în film documentar;

– Andrei Popa – Şcoala Națională de Studii Politice și Administrative, anul I la Facultatea de Comunicare și Relații Publice, specializarea Publicitate, locul I la competiția de design Nescafe Alegria 2017;

– Andrei Avădănei – Universitatea „Titu Maiorescu”, anul III la Facultatea de Informatică, președintele ONG-ului Centrul de Cercetare în Domeniul Securității Informatice din România, peste 10 ani de experiență în IT și Cyber Security, premiat la peste 60 de concursuri internaționale și naționale de dezvoltare web și software, algoritmi și securitate;

– Ovidiu Stoian – Universitatea de Științe Agronomice și Medicină Veterinară, Facultatea de Management, Inginerie Economică în Agricultură și Dezvoltare Rurală, preocupări artistice, mai ales în domeniul muzicii;

– Andreea Ciocîrlan (foto UNATC) – UNATC, absolventă de Regie Teatru, numeroase premii la festivaluri naționale cu spectacolul „Ei, și?”, după „Improvizație la Alma” de Eugène Ionesco;

– Eugen Dediu – UNATC, anul III Regie Film, Premiul Președintelui Uniunii Cineaștilor din România la Festivalul Internațional de Film Studențesc „CineMAiubit”, pentru filmul „A Short Film About Voyeurism”, regizor al mai multor filme de ficține nominalizate la festivaluri de profil, autor de eseuri, recenzii cinematografice, proză scurtă.

„Dezvoltarea economică nu este un cadou”

„Dezvoltarea economică nu este un cadou”, spunea prim-viceguvernatorul BNR Florin Georgescu, subliniind faptul că deși avem un avans economic spectaculos, nu avem creștere a nivelului de trai pe măsură, dar nici o dezvoltare a economiei reale corespunzătoare ritmului de creștere economică. La originea acestei discrepanțe stau mai mulți factori: unii țin de modul în care sunt construite politicile economice, alții țin de modul în care mediul de afaceri răspunde acestor politici. Apa curge de sus în jos, așa că vă propun să facem o analiză economică plecând de la modul în care Guvernul își face planurile pe anul 2018.

Proiectul de buget pe 2018, așa cum a fost adoptat de către Guvern și înaintat Parlamentului spre dezbatere și aprobare, este construit pe o Fundație promițătoare, dar totuși purtătoare de un grad mare de incertitudine. Guvernul estimează o creștere a Produsului Intern Brut (PIB) de 5,5% anul viitor, până la 907,85 miliarde lei (195,5 miliarde euro), ceea ce este un avans în scădere față de estimarea inițială de 6,1% realizată de Comisia Națională de Prognoză (CNP). „Este cel mai mare buget pe care l-a avut România vreodată”, susținea vicepremierul Marcel Ciolacu. Totodată, estimarea guvernului cu privire deficitul bugetar pare să alunge temerile de depășire a cotei de atenție: un deficit bugetar (cash) la 2,97% din PIB, un deficit ESA de 2,96% din PIB, cu încadrare astfel în ținta de deficit bugetar de sub 3% din PIB. Potrivit proiectului de buget pentru 2018, inflația medie va fi de 3,1%, (BNR estimează o inflație de 3,2% pentru finalul anului 2018), iar cursul mediu de schimb pe care mizează guvernul este de 4,55 lei pentru un euro (în timp ce luna noiembrie 2017 aducea nivelul record de 4,6551 lei/euro). În anul 2018, cheltuielile destinate investițiilor sunt estimate la 38,5 miliarde lei, reprezentând aproximativ 4,2% din PIB, pentru ca în anul 2020 acestea să fie estimate la 53,3 miliarde lei. Veniturile bugetare proiectate pentru 2018 sunt estimate la 287,5 miliarde lei, respectiv 31,7% din PIB. Guvernul prognozează un număr al șomerilor de 351.000 de persoane și un câștig salarial mediu net lunar de 2.614 lei. „Cele mai mari ponderi în totalul veniturilor bugetare în anul 2018 le înregistrează contribuțiile cu 10,1%, urmate de TVA cu 6,8 %, accize 3,3%, impozit pe salarii și venit cu 2,3% din PIB”, se arată în proiect. Cheltuielile bugetare pentru anul 2018 sunt estimate la 314,5 miliarde lei, ceea ce reprezintă 34,6% din PIB.

O decadă cu bune și rele

Experiența României pe parcursul celor zece ani de la aderarea la UE creează o reală oportunitate de a analiza și a trage unele concluzii.

Evit să mă situez la extremitățile analizei, adică fie la polul beatitudinii aniversare, fie la polul euroscepticismului exacerbat, deși aceste două situări par a fi preponderente în momentul actual.

Voi încerca să prezint un punct de vedere strict personal, punând accentul pe reliefarea unor aspecte mai puțin sau deloc discutate, dar pe care ar trebui să le conștientizăm eliminând orice tentă manipulatorie sau politicianist-electorală.

Analiza pleacă de la un adevăr de necontestat, acela al necesității vitale, concret istorice a României de a adera la UE, considerată a fi singurul pilon de sprijin în procesul de redesenare a arhitecturii economiei și societății românești în condițiile dificile ale ieșirii din comunism, dar și ca o garanție a păstrării integrității teritoriale în condițiile geopolitice și iredentiste actuale.

Rezultă că, în niciun caz, nu se pune problema apartenenței noastre la UE, ci doar cea a modului cum a evoluat și cum s-a valorificat această apartenență pe parcursul celor zece ani.

Dacă am cuantifica în plan economic rezultatele pozitive ale aderării de la 1 la 10, după părerea mea, România nu poate trece de 5. Consider că nu am valorificat mai mult de atât avantajele aderării și din motivele, pe care le structurez astfel:

Acad. Eugen Simion, doctor honoris causa al Universității „Titu Maiorescu”: „Viitorul criticii literare în societatea tehnologizată”

Universitatea „Titu Maiorescu” din București a acordat titlul de doctor honoris causa academicianului Eugen Simion, președintele Academiei Române în perioada 1998-2006, președintele în prezent al Secției de filologie și literatură a Academiei Române, directorul Institutului de Istorie și Teorie Literară „G. Călinescu” al Academiei Române, președintele Fundației Naționale pentru Știință și Artă a Academiei Române. Fără a-și estompa cadrul și forma, ceremonia a ieșit din rutina unei astfel de solemnități prin anvergura personalității și operei profesorului Eugen Simion, ca și prin interesul declanșat de evenimentul ca atare în lumea științifică și socio-economică, dovadă fiind prezența academică, universitară, ecleziastică și organizațională și mesajele din țară și din spațiul global.

Rectorul universității maioresciene, prof. univ. dr. Smaranda Angheni, a adresat cuvântul de deschidere.

Esențial pentru laserul de la Măgurele: un parc științific deschis către industrie

Cel mai mare laser din lume – Extreme Light Infrastructure-Nuclear Physics (ELI-NP) – care se construiește la Măgurele are nevoie de o zonă corespunzătoare dedicată cercetării, transferului unor rezultate către industrie, perfectării businessului high-tech. Cerința e stringentă și a reprezentat esența dezbaterii care a reunit Asociația „Măgurele Science Park”, Consiliul Județean Ilfov, Institutul Național de Cercetare-Dezvoltare pentru Fizică și Inginerie Nucleară „Horia Hulubei”, Primăria Măgurele, precum și alte institute de cercetare, universități, Academia Română, companii economice, instituții bancare.

Acad. Nicolae-Victor Zamfir: „Cercetătorii și firmele de înaltă tehnologie au nevoie de dialog”

Acad. Nicolae-Victor Zamfir: „Cercetătorii și firmele de înaltă tehnologie au nevoie de dialog”