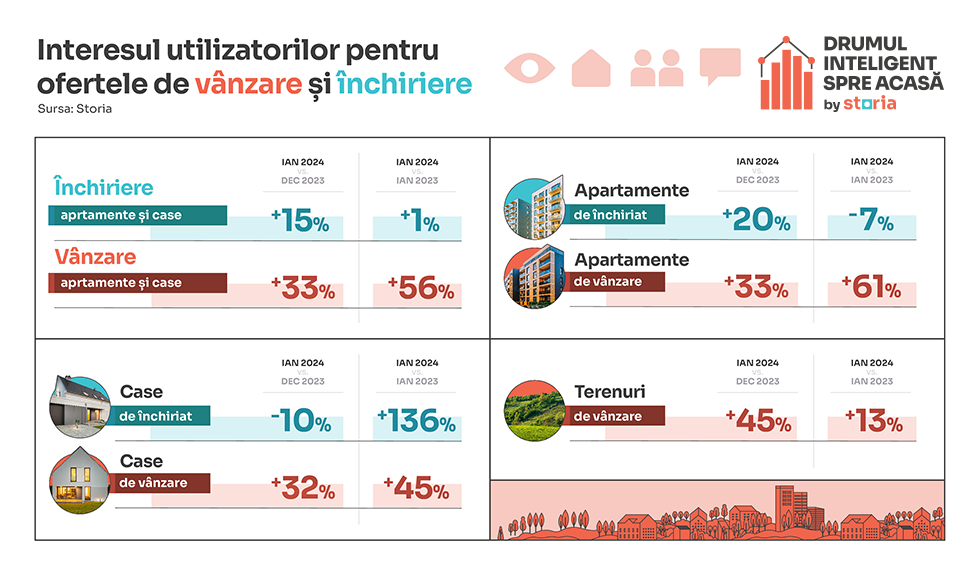

În luna ianuarie 2024, comparativ cu ianuarie 2023, s-au înregistrat cu 9% mai puține interacțiuni între chiriași și cei care publică anunțuri de închiriere pe Storia – platforma de imobiliare lansată de OLX. De asemenea, comparând luna ianuarie 2024 cu luna decembrie 2023, se observă o creștere de 18% a contactărilor, respectiv a interacțiunilor dintre chiriași și proprietari/agenți imobiliari, ceea ce arată o tendință de scădere. Analizând și numărul anunțurilor imobiliare de pe platformă, se observă că în ianuarie anul curent au fost cu 13% mai multe anunțuri active, acestea având o durată medie de viață mai ridicată în ianuarie 2024 comparativ cu ianuarie 2023.

Prețurile solicitate pe Storia pentru chiriile din cele 10 orașe analizate, orașele cu cele mai multe anunțuri de pe platformă, au înregistrat o creștere de 21% de la un an la altul (ianuarie 2024 vs. ianuarie 2023), în timp ce prețurile solicitate de la o lună la alta (ianuarie 2024 vs. decembrie 2023) au crescut ușor (+1%).

„În cadrul Storia efectuăm analize continue ale pieței imobiliare pentru a înțelege în profunzime comportamentul consumatorilor. În ultima perioadă am remarcat o evoluție semnificativă în preferințele acestora. După un interval caracterizat de creșteri vizibile ale cererii pe piața chiriilor și, implicit, cu creșteri abrupte ale prețurilor pentru închirieri, la nivelul cererii am observat o tendință de stabilizare și chiar de moderare. Această schimbare de traiectorie, de la un an la altul, este rezultatul unui interes crescând pentru achiziționarea propriilor locuințe și reflectă o schimbare semnificativă în dinamica pieței imobiliare. Observăm, așadar, o tranziție clară către segmentul de vânzări, o tendință susținută de o serie de factori, printre care se numără și disponibilitatea unor opțiuni financiare mai avantajoase pentru cei interesați de achiziții”, a declarat Răzvan Ceapă, Head of Operations Storia & OLX Imobiliare.

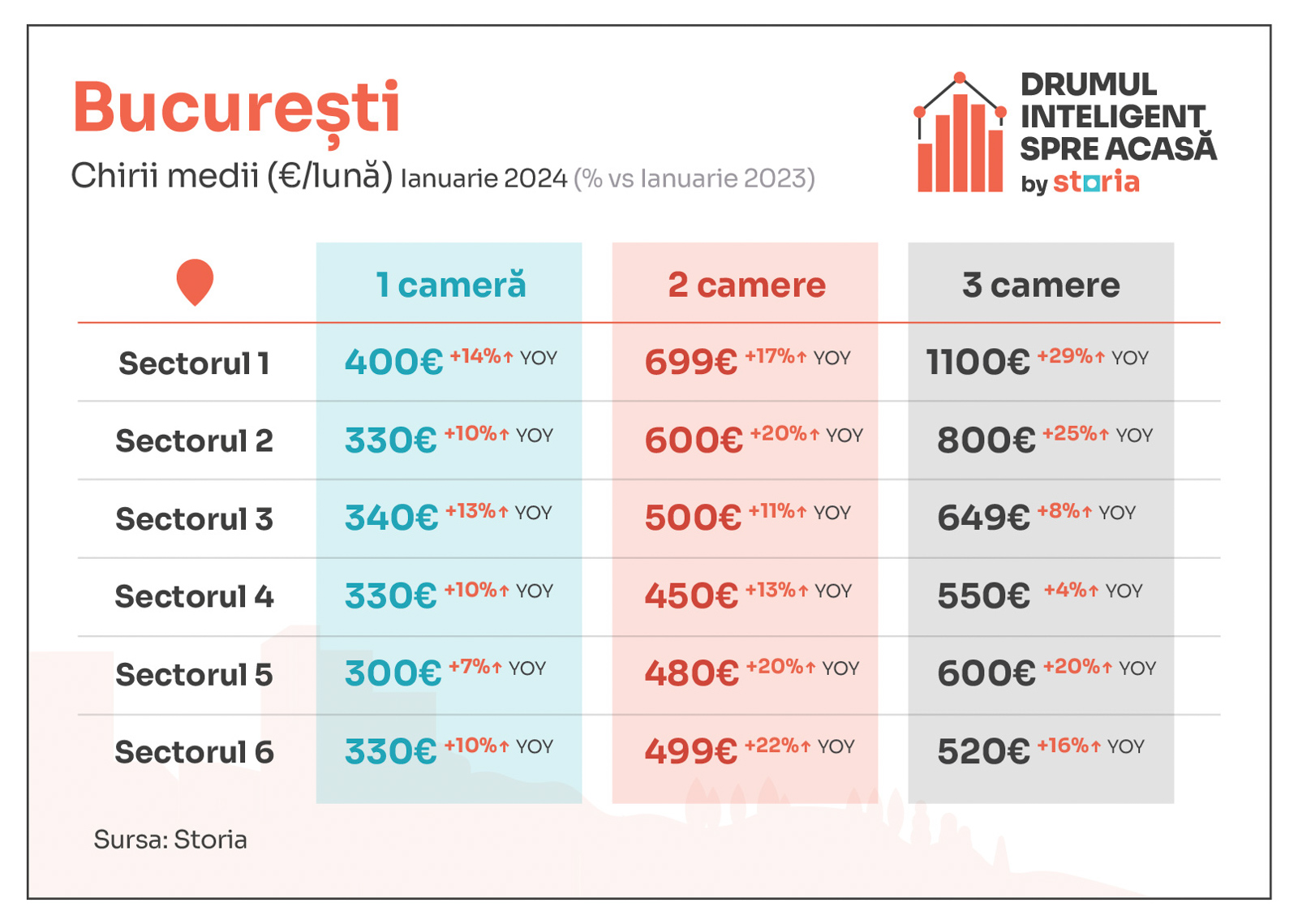

Cum au evoluat prețurile chiriilor în București, conform datelor Storia

Comparativ cu luna ianuarie 2023, în ianuarie 2024 prețurile medii pentru chirii au crescut cel mai mult (+24%) la categoria apartamentelor cu trei camere, unde prețul mediu a ajuns la 798 de euro. De asemenea, prețul mediu pentru închirierea apartamentelor cu două camere a fost de 563 de euro în luna ianuarie 2024, cu 17% mai mare față de cel din ianuarie 2023. Totodată, prețul mediu pentru închirierea garsonierelor din Capitală a crescut cu 11% de la un an la altul, ajungând la o valoare medie de 337 euro.

Cei care își doresc să locuiască cu chirie în sectorul 1 al Capitalei (în continuare cel mai scump sector din București) plătesc cu 80% mai mult decât cei din sectorul 4 al Bucureștiului (cel mai ieftin sector și în luna ianuarie 2024).

Conform datelor Storia, apartamentele de închiriat din sectorul 1 au înregistrat cea mai mare creștere de preț comparativ cu anul trecut (+24%), urmate de apartamentele din sectoarele 2 (+23%) și 5 (+21%) și de cele din sectorul 6 (+19%). Cele mai mici creșteri de preț per sectoare s-au înregistrat în sectorul 3 (+15%) și în sectorul 4 (+12%).

În ianuarie 2024, chiriile medii pentru o garsonieră s-au încadrat între 300 de euro (în sectorul 5) și 400 de euro (sectorul 1). Prețurile medii de închiriere pentru apartamentele cu două camere s-au aflat între 450 de euro (sectorul 4) și 699 de euro (sectorul 1). Apartamentele cu trei camere au avut prețuri medii de închiriere cuprinse între 520 de euro (sectorul 6) și 1100 euro (sectorul 1).

Cum au evoluat chiriile în alte orașe mari din țară, conform datelor Storia

La nivelul țării, în ianuarie 2024, comparativ cu ianuarie 2023, s-au înregistrat exclusiv creșteri ale prețului mediu solicitat pe toate categoriile de apartamente, cu o singură excepție: apartamentele cu trei camere din Brașov, în cazul cărora, prețul de închiriere a rămas similar cu cel de anul trecut.

Cea mai mare creștere de la un an la altul, la categoria prețurilor medii de închiriere, s-a înregistrat în Sibiu, unde garsonierele au avut o creștere de 30%. Cele mai mari creșteri de la lună la lună (ianuarie 2024 vs. decembrie 2023) au fost de 7% în Oradea (la apartamentele cu trei camere), Iași (la apartamentele cu două camere) și în Craiova (la apartamentele cu două camere). În schimb, cele mai mari scăderi de prețuri s-au înregistrat în Arad, la garsoniere (-10%) și în Timișoara, la garsoniere (-6%).

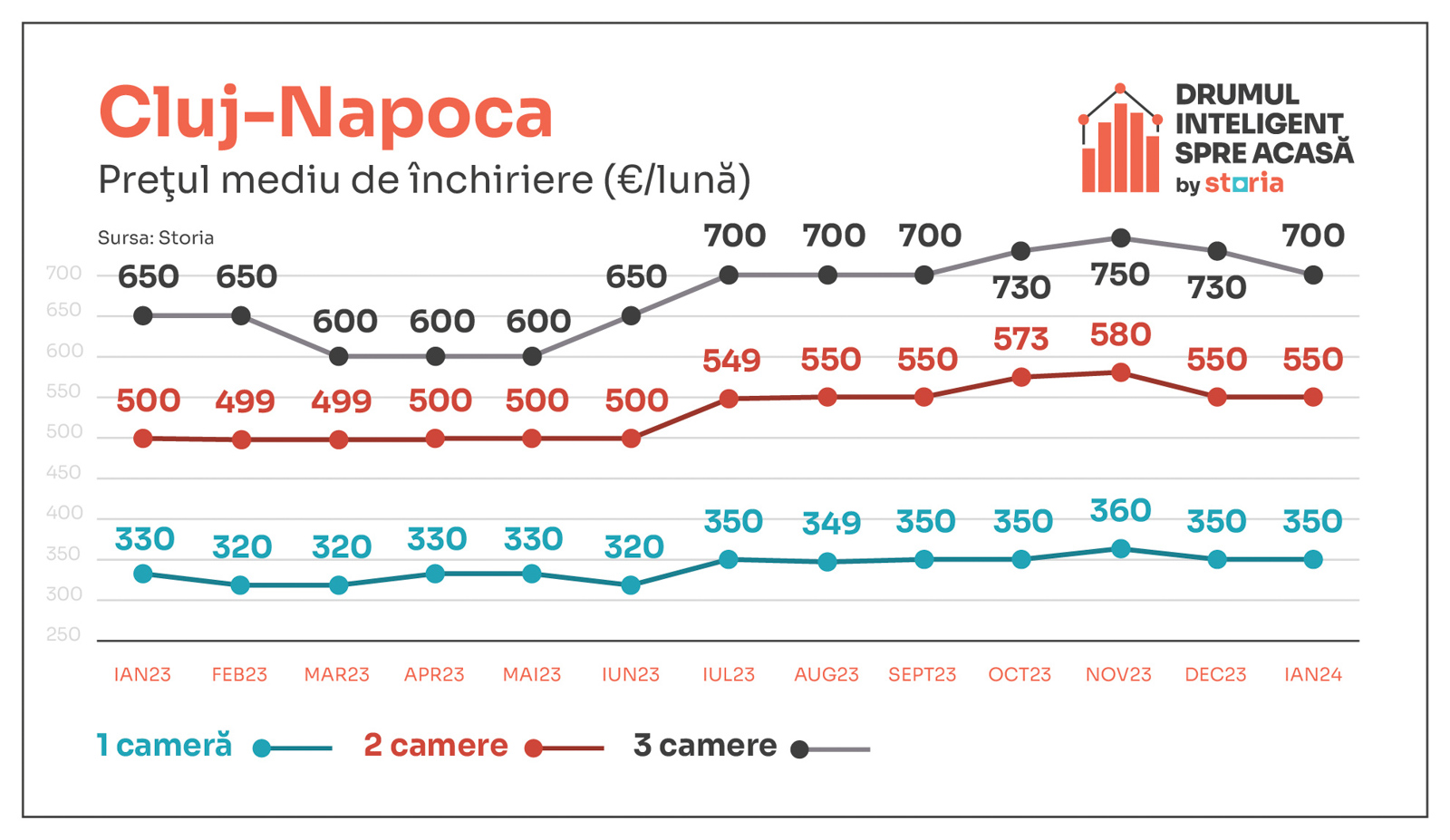

CLUJ-NAPOCA

În luna ianuarie 2024 prețurile medii solicitate pentru închirierea garsonierelor și apartamentelor cu două camere au rămas constante comparativ cu cele din luna decembrie 2023, în timp ce prețurile pentru închirierea apartamentelor cu trei camere au scăzut cu 4%.

Comparativ cu luna ianuarie 2023, prețurile medii ale chiriilor au crescut cu 6% în cazul garsonierelor, cu 10% în cazul apartamentelor cu două camere și cu 8% pentru apartamentele cu trei camere.

Astfel, în luna ianuarie 2024, prețul mediu de închiriere al garsonierelor a fost de 350 de euro, în timp ce apartamentele cu două camere s-au închiriat, în medie, cu 550 de euro, iar apartamentele cu trei camere s-au închiriat cu un preț mediu de 700 de euro.

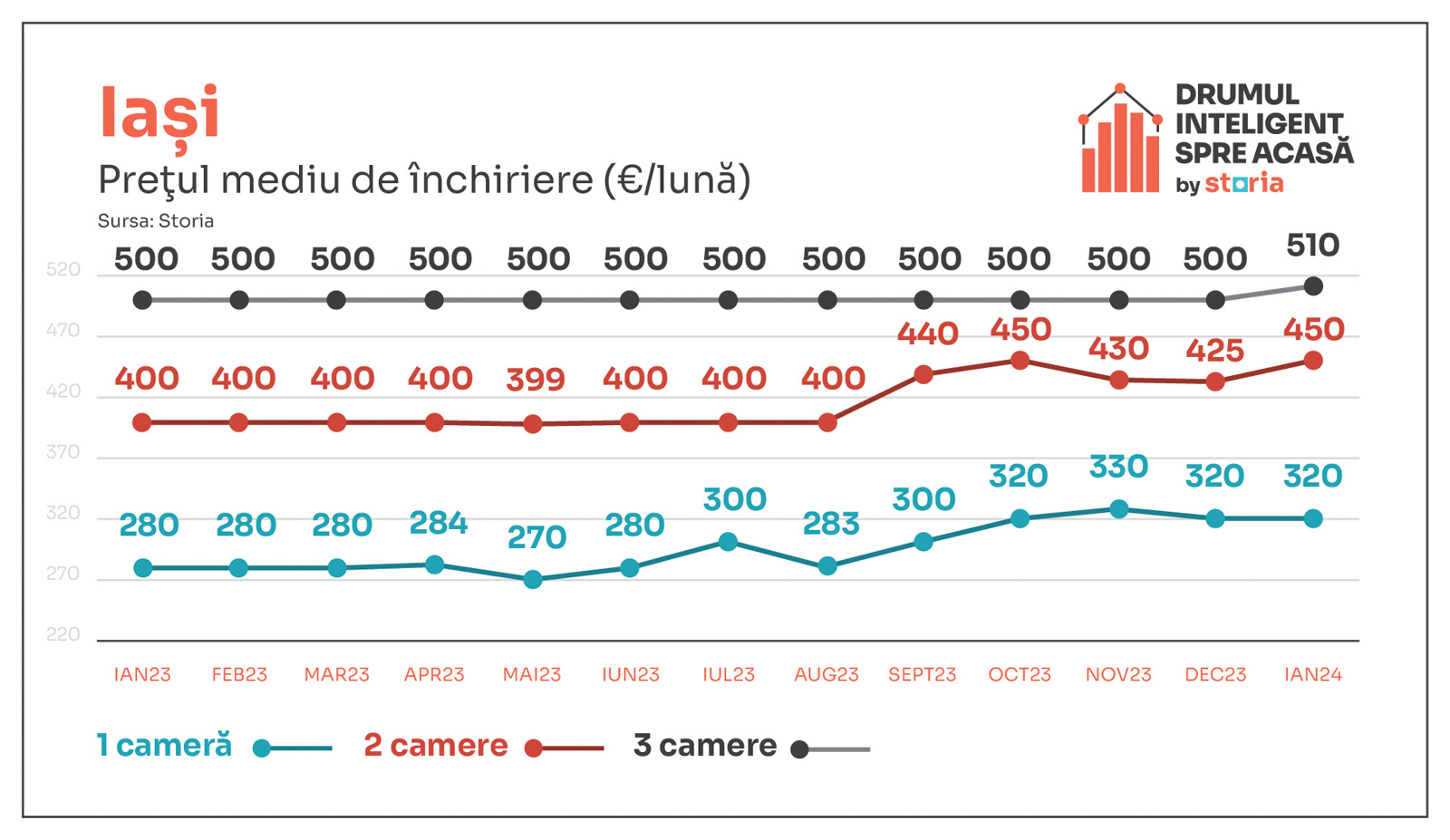

IAȘI

Față de luna decembrie 2023, prețurile medii solicitate în ianuarie 2024 au rămas constante în cazul garsonierelor, în timp ce prețul apartamentelor cu două camere a crescut cu 6%, iar prețul pentru închirierea apartamentelor cu trei camere a crescut cu 2%.

Comparativ cu luna ianuarie 2023, prețurile medii solicitate în ianuarie 2024 au crescut atât în cazul garsonierelor (+14%), cât și în cazul apartamentelor cu două camere (+13%) și celor cu trei camere (+2%).

Astfel, în luna ianuarie 2024 prețul mediu de închiriere al garsonierelor a fost de 320 de euro, în timp ce apartamentele cu două camere s-au închiriat, în medie, cu 450 de euro, iar apartamentele cu trei camere s-au închiriat cu un preț mediu de 510 euro.

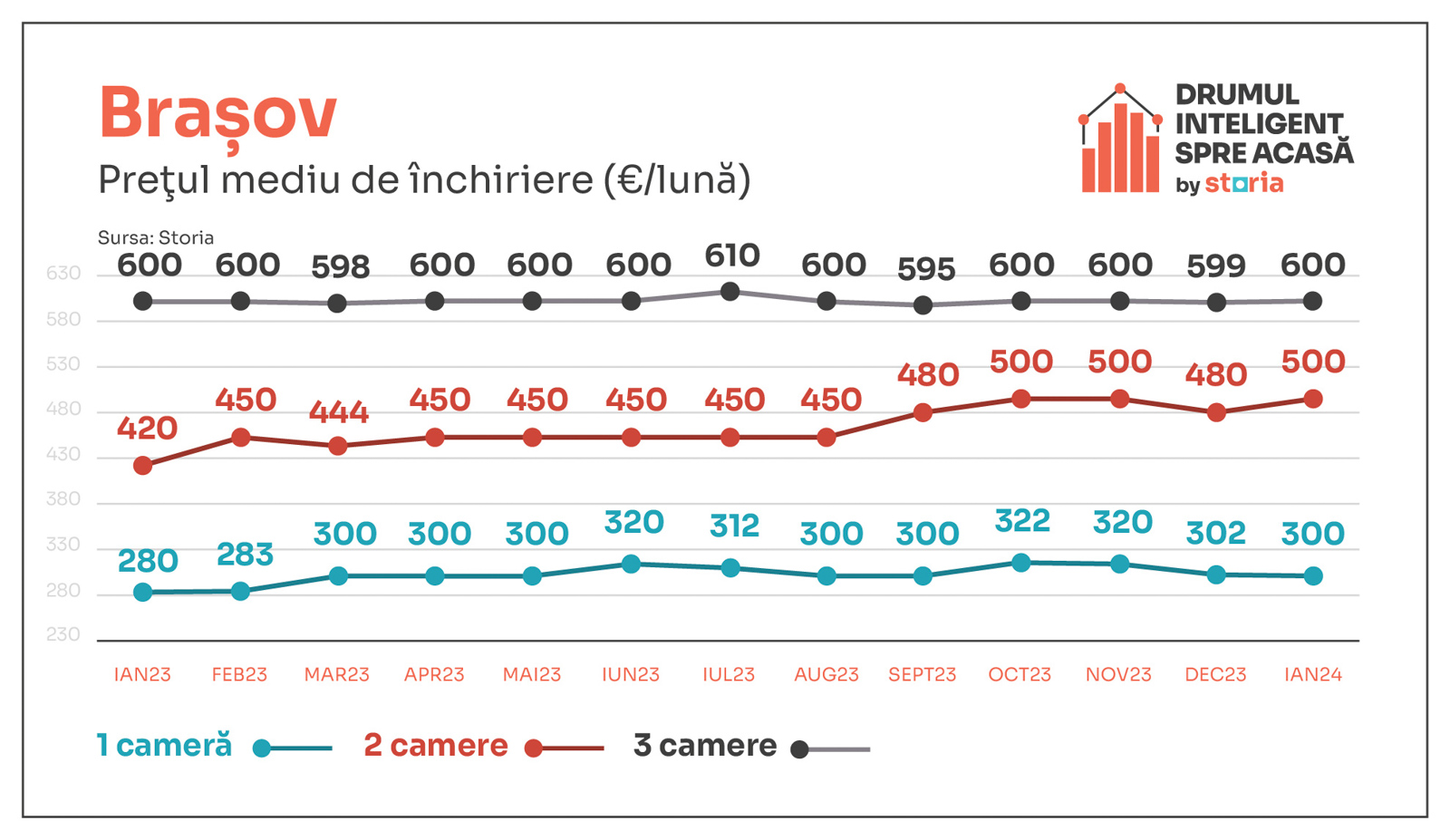

BRAȘOV

În luna ianuarie 2024, comparativ cu luna decembrie 2023, prețurile medii solicitate pentru închiriere au rămas constante în cazul apartamentelor cu trei camere, dar au crescut în cazul apartamentelor cu două camere (+4%), în timp ce au scăzut în cazul garsonierelor (-1%).

Comparativ cu luna ianuarie 2023, prețurile de închiriere au crescut, în medie, cu 7% pentru garsoniere și cu 19% în cazul apartamentelor cu două camere, în timp ce în cazul apartamentelor cu trei camere au stagnat.

Astfel, în luna ianuarie 2024 prețul mediu de închiriere al garsonierelor a fost de 300 euro, în timp ce apartamentele cu două camere s-au închiriat, în medie, cu 500 de euro, iar cele cu trei camere s-au închiriat cu 600 de euro.

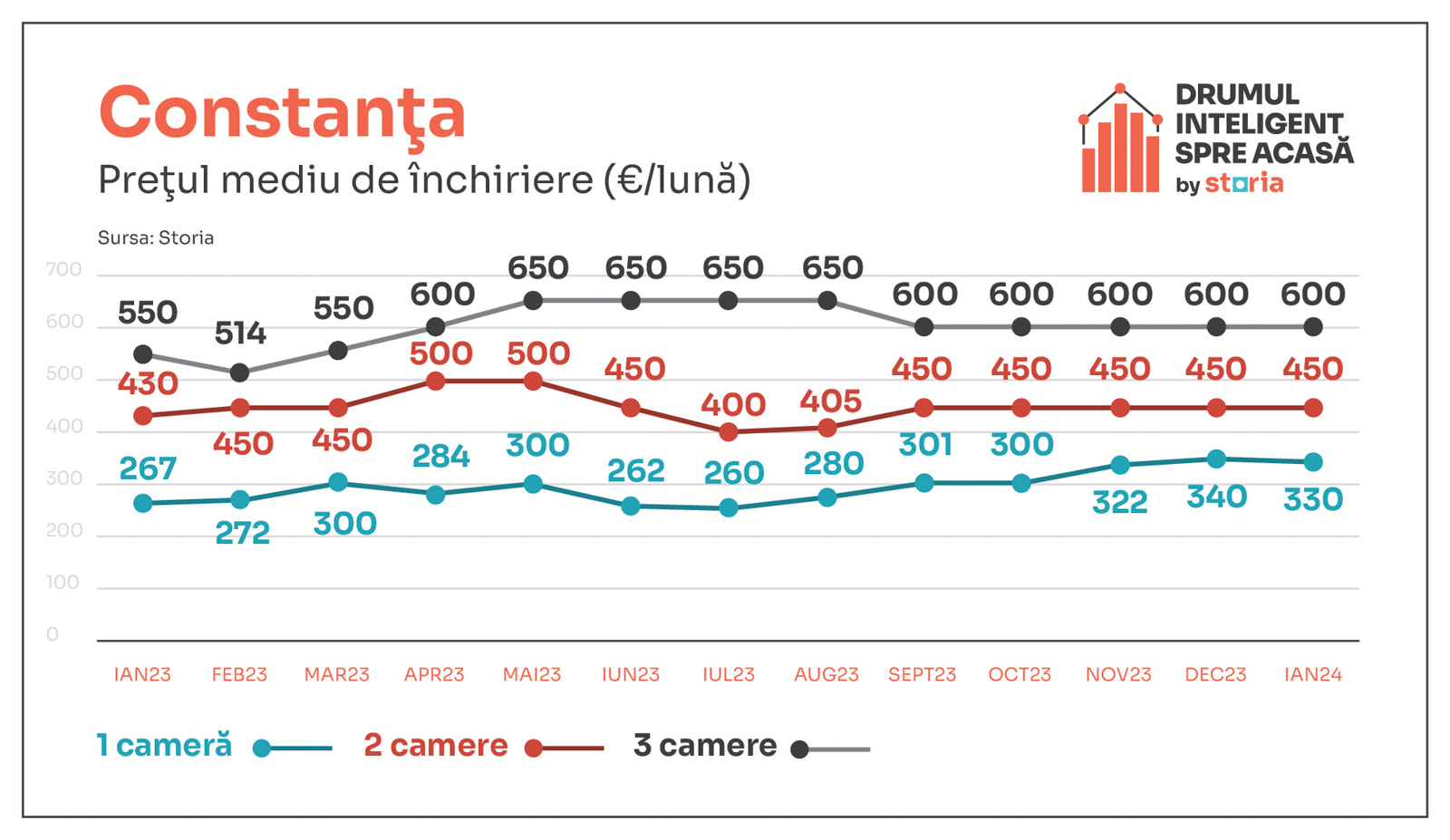

CONSTANȚA

În luna ianuarie 2024, prețurile apartamentelor cu două și trei camere au stagnat față de luna decembrie 2023, în timp ce prețurile pentru închirierea garsonierelor au scăzut cu 3%.

Comparativ cu luna ianuarie 2023, prețul mediu al chiriilor a crescut cu 24% la categoria garsonierelor, cu 5% la apartamentele cu două camere și cu 9% în cazul apartamentelor cu trei camere.

Astfel, în luna ianuarie 2024, prețul mediu de închiriere al garsonierelor a fost de 330 de euro, în timp ce apartamentele cu două camere s-au închiriat, în medie, cu 450 de euro, iar cele cu trei camere s-au închiriat cu 600 de euro.

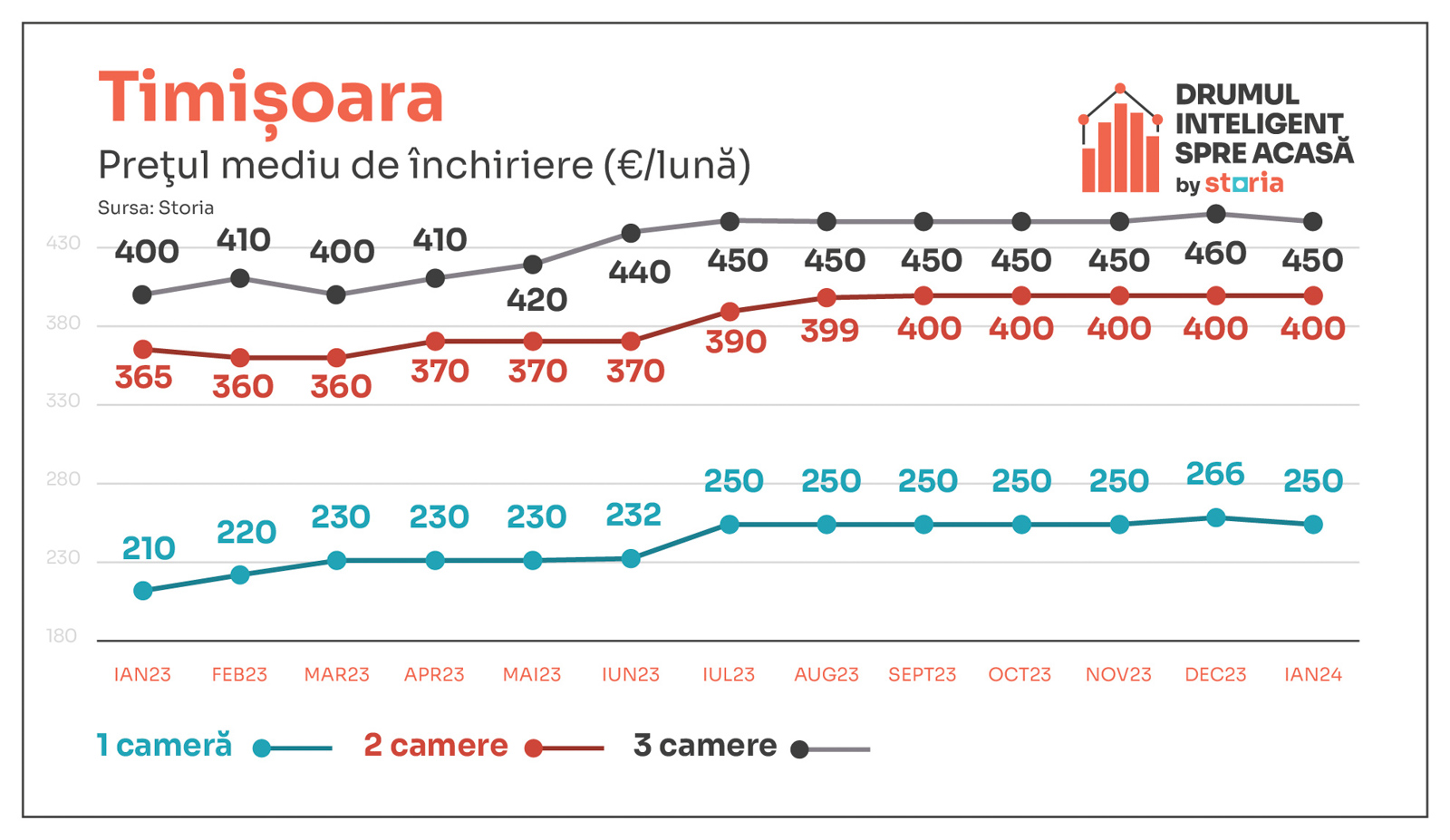

TIMIȘOARA

În luna ianuarie 2024, prețurile apartamentelor cu două camere au stagnat față de luna decembrie 2023, în timp ce prețurile garsonierelor au scăzut cu 6%, iar prețurile apartamentelor cu trei camere au scăzut cu 2%.

Comparativ cu ianuarie 2023, chiriile medii au fost mai ridicate în ianuarie 2024 atât în cazul garsonierelor (+19%), dar și al apartamentelor cu două camere (+10%) și al celor cu trei camere (+13%).

Astfel, în luna ianuarie 2024, prețurile medii de închiriere au fost de 250 euro în cazul garsonierelor, de 400 de euro în cazul apartamentelor cu două camere și de 450 de euro în cazul apartamentelor cu trei camere.

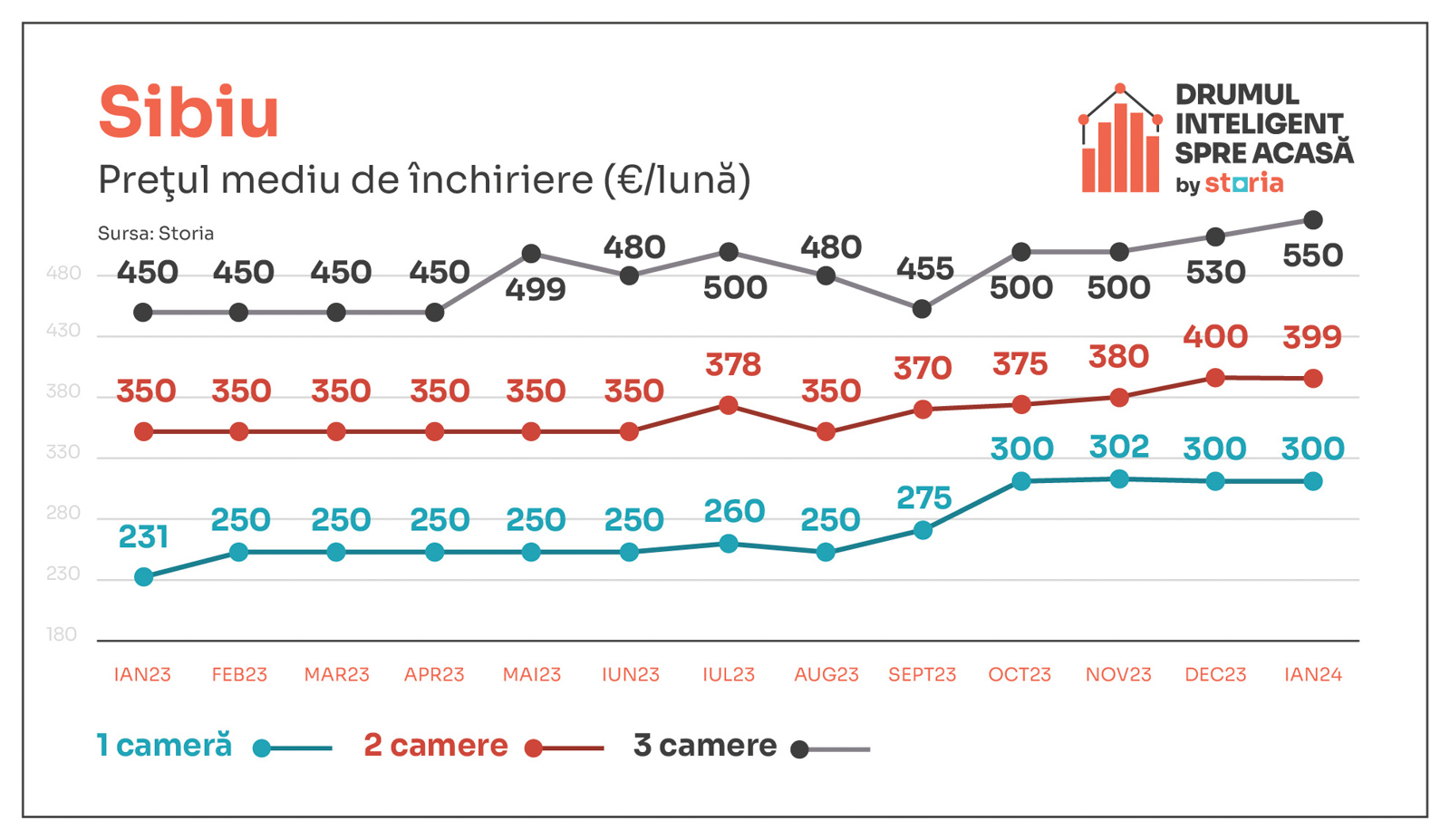

SIBIU

În Sibiu, prețurile medii de închiriere solicitate în luna ianuarie 2024 au înregistrat creșteri de 4% în cazul apartamentelor cu trei camere, în timp ce în cazul garsonierelor și apartamentelor cu două camere prețurile au rămas constante comparativ cu luna decembrie 2023.

Față de luna ianuarie 2024, prețurile medii solicitate în ianuarie 2023 pentru închiriere au crescut pe toate categoriile de apartamente – cu 30% pentru garsoniere, cu 14% pentru apartamentele cu două camere și cu 22% în cazul apartamentelor cu trei camere.

Astfel, în luna ianuarie 2024 prețul mediu de închiriere al garsonierelor a fost de 300 de euro, în timp ce apartamentele cu două camere s-au închiriat, în medie, cu 399 de euro, iar cele cu trei camere s-au închiriat cu 550 de euro.

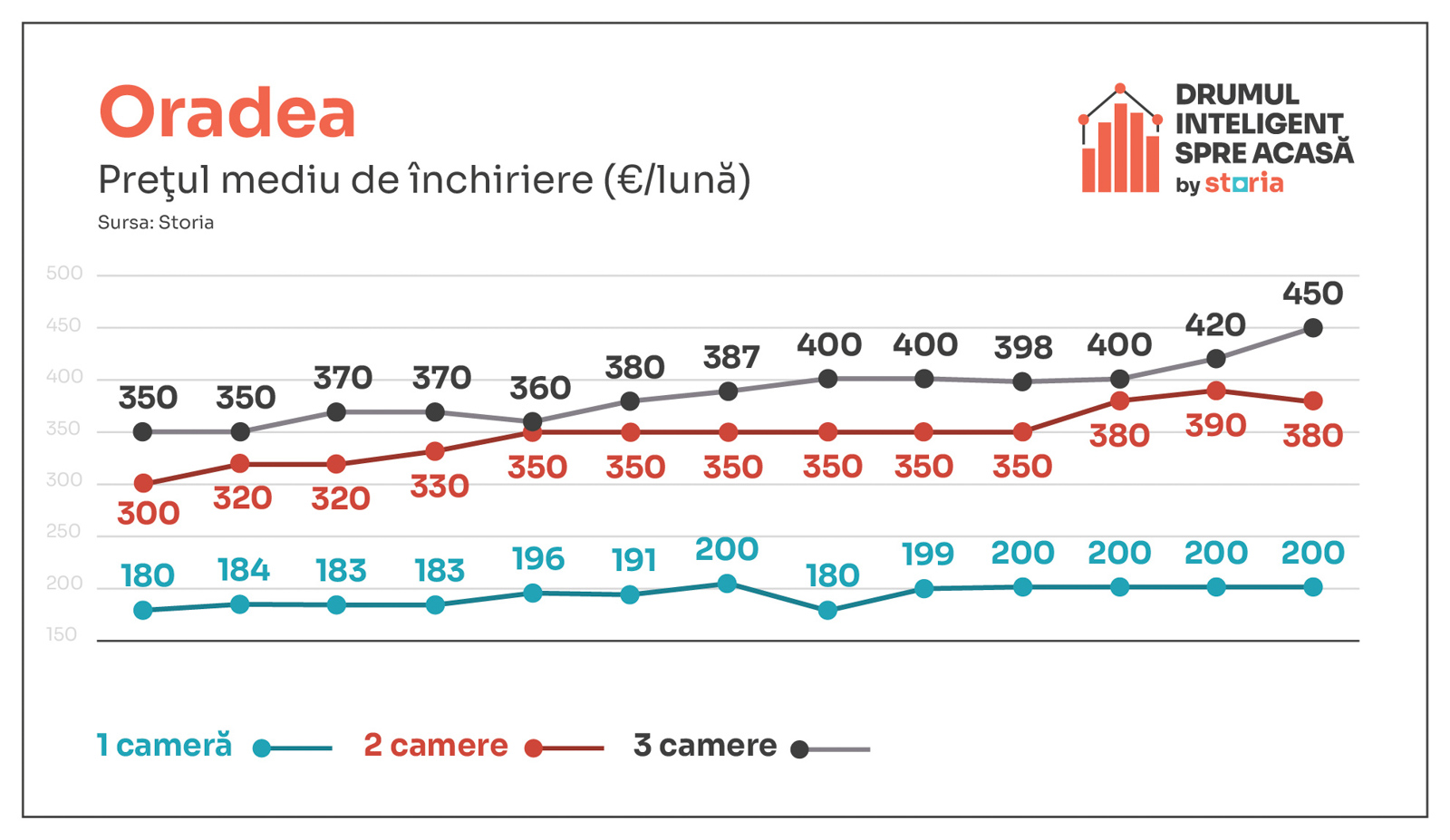

ORADEA

Comparativ cu luna decembrie 2023, prețurile medii solicitate în luna ianuarie 2024 pentru închiriere au crescut în cazul apartamentelor cu trei camere (+7%), dar au scăzut în cazul apartamentelor cu două camere (-3%) și au rămas constante în cazul garsonierelor.

Față de luna ianuarie 2023 prețurile medii solicitate în ianuarie 2024 au crescut cu 11% în cazul garsonierelor, cu 27% în cazul apartamentelor cu două camere și cu 29% pentru apartamentele cu trei camere.

Astfel, în luna ianuarie 2024, prețul mediu de închiriere al garsonierelor a fost de 200 de euro, în timp ce apartamentele cu două camere s-au închiriat, în medie, cu 380 de euro, iar cele cu trei camere s-au închiriat cu 450 de euro.

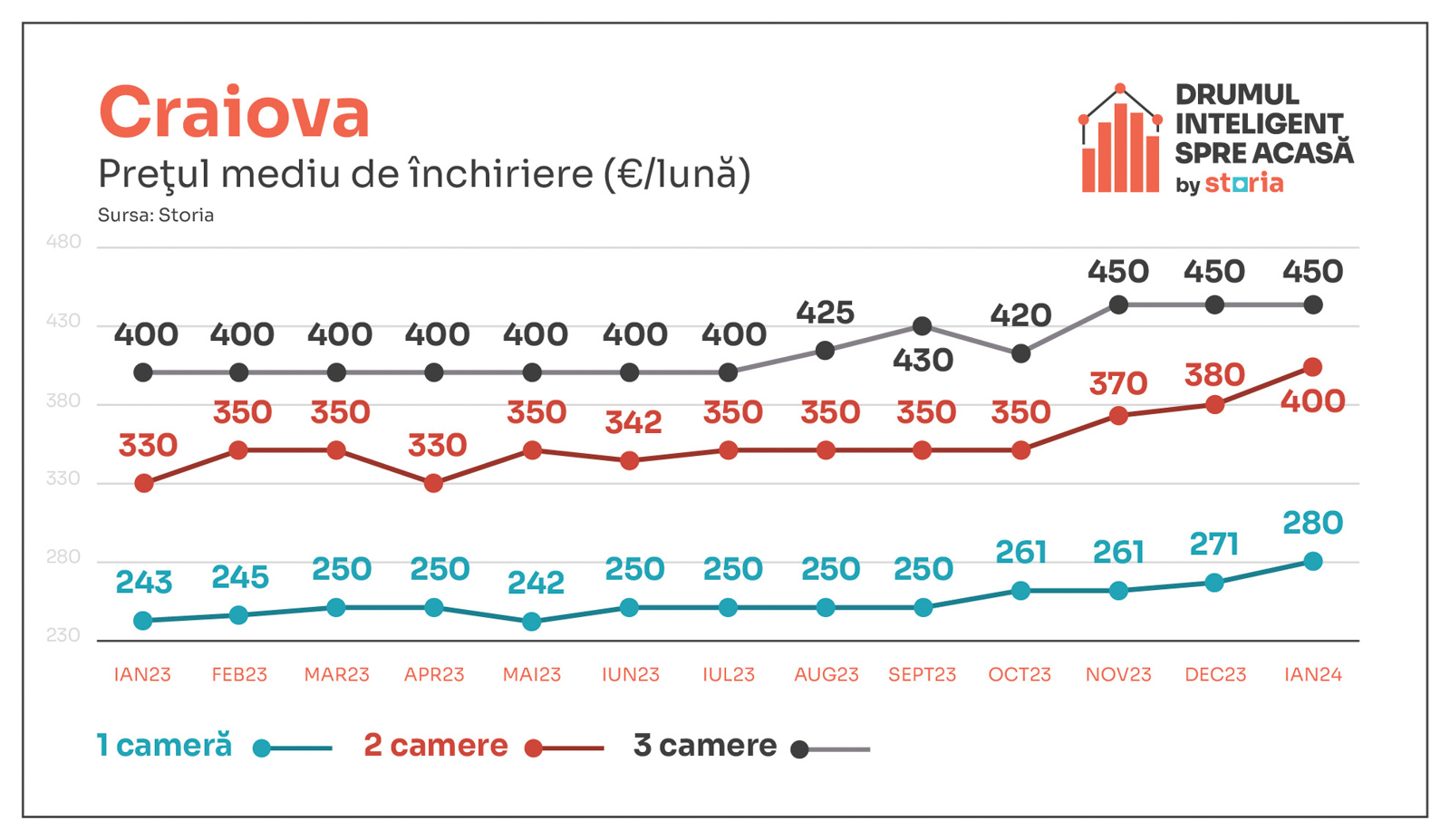

CRAIOVA

În luna ianuarie 2024, comparativ cu decembrie 2023, prețurile medii de închiriere au stagnat în cazul apartamentelor cu trei camere, dar au crescut în cazul apartamentelor cu două camere (+5%) și al garsonierelor (+3%).

Față de luna ianuarie 2023, prețurile medii solicitate în ianuarie 2024 au crescut în cazul garsonierelor (+15%), apartamentelor cu două camere (+21%) și în cazul apartamentelor cu trei camere (+13%).

Astfel, în luna ianuarie 2024 prețul mediu de închiriere al garsonierelor a fost de 280 de euro, în timp ce apartamentele cu două camere se închiriază, în medie, cu 400 de euro, iar cele cu trei camere se închiriază cu 450 de euro.

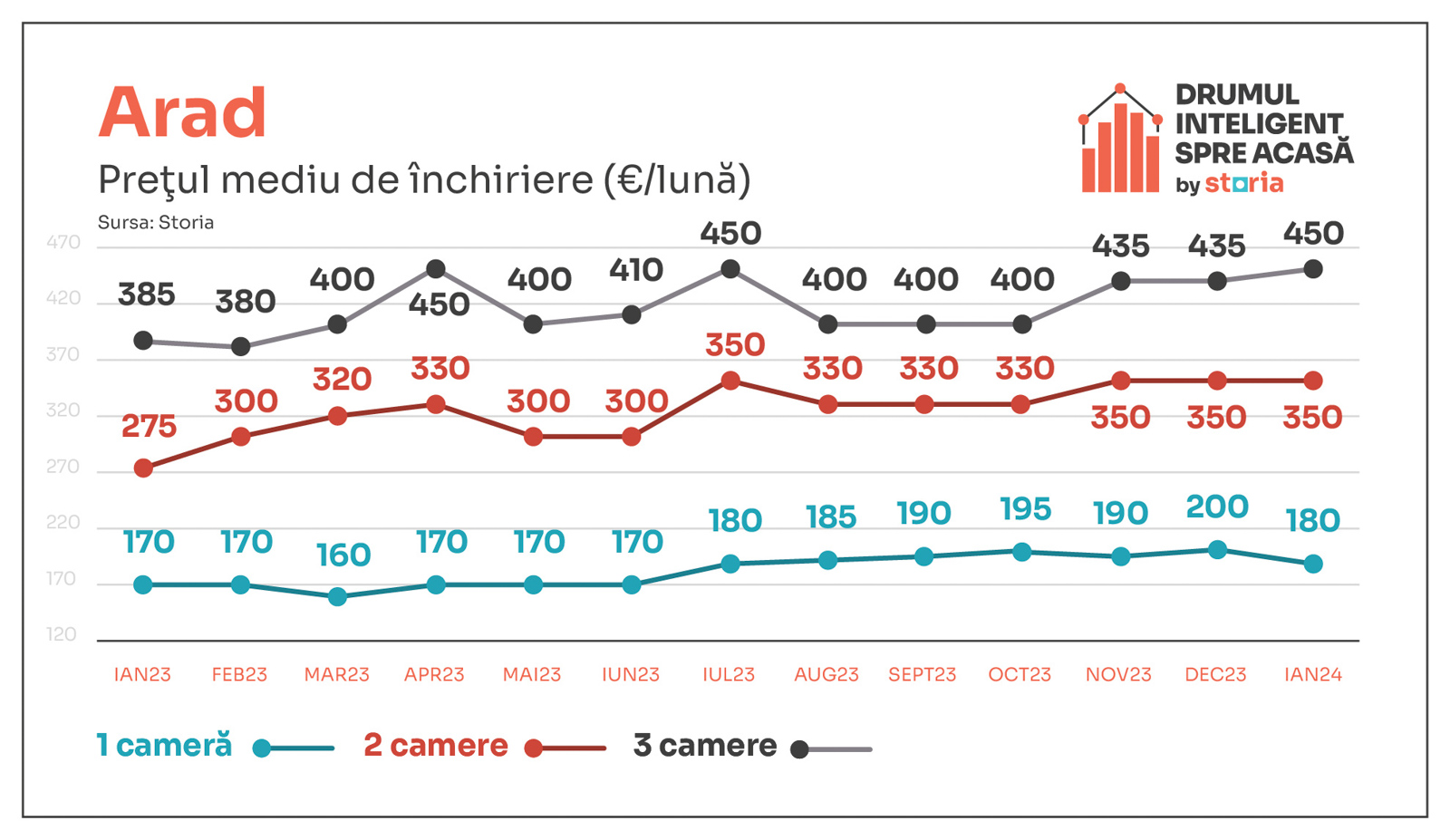

ARAD

Față de luna decembrie 2023, prețurile medii solicitate în ianuarie 2024 au scăzut semnificativ în cazul garsonierelor (-10%), în timp ce prețurile apartamentelor cu două camere au stagnat, iar pentru cele cu trei camere au crescut cu 3%.

Comparativ cu luna ianuarie 2023, prețurile medii solicitate în ianuarie 2024 au crescut la toate categoriile de locuințe, astfel: garsoniere (+6%), apartamente cu două camere (+27%), apartamente cu trei camere (+17%).

Astfel, în luna ianuarie 2024 prețul mediu de închiriere al garsonierelor a scăzut la 180 de euro, în timp ce apartamentele cu două camere s-au închiriat în medie, cu 350 de euro, iar apartamentele cu trei camere s-au închiriat cu un preț mediu de 450 de euro.

Analiza a fost realizată de Storia – platforma de imobiliare lansată de OLX, ca parte din inițiativa „Drumul inteligent spre acasă”, prin care brandul își propune să contribuie la transparentizarea informațiilor necesare tuturor cumpărătorilor, chiriașilor, proprietarilor, agenților și dezvoltatorilor, cu scopul de a-i susține să ia decizii imobiliare în cunoștință de cauză.

Organizatorii anunță că, „în deschiderea evenimentului, Doru Dragomir, președintele BCCBR, a mulțumit tuturor celor prezenți pentru disponibilitatea de participa activ la acest program informațional pentru IMM-urile din România pe tema Concurenței și a altor teme legislative importante care au impact asupra mediului de afaceri. Totodată, a anunțat că un un program similar este pregătit și pentru mediul de afaceri din Bulgaria”.

Iuliu Stocklosa, președintele CCIB: „Folosim prilejul pentru a vă invita să veniți mai des la evenimentele organizate de noi sau în sediul Camerei bucureștene, pe care vă rog să o considerați o Casă – un Club al oamenilor de afaceri din capitala țării și nu numai.”

CCIB subliniază că „un mesaj de salut a adresat participanților și Ivaylo Marinov, consilier economic și comercial al Ambasadei Republicii Bulgaria în țara noastră, care a scos în evidență că, după volumul schimburilor comerciale, România este al doilea partener comercial al țării sale, dar că sunt încă posibilități de creștere, BCCBR având un rol important în diseminarea oportunităților de afaceri în rândul firmelor și companiilor din cele două state vecine.

Tema principală a seminarului a fost susținută printr-o amplă prezentare de Georgeta Gavriloiu, fondator la GG Law Office, cu o experiență de peste 26 ani în domeniul dreptului concurenței. Cei prezenți au avut prilejul să participe la o sesiune de întrebări și răspunsuri, precum și de a expune punctele de vedere cu privire la problematica abordată”.

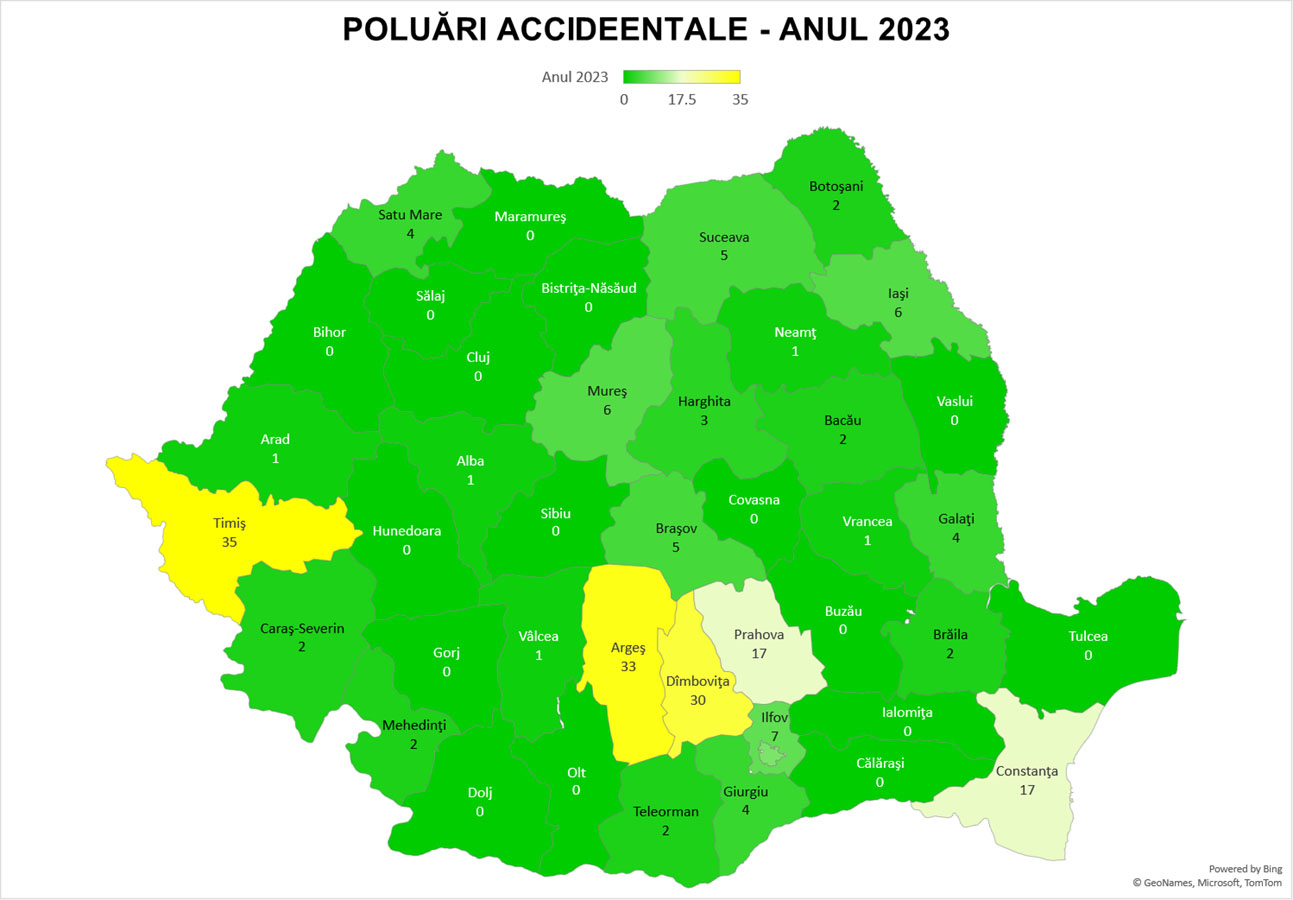

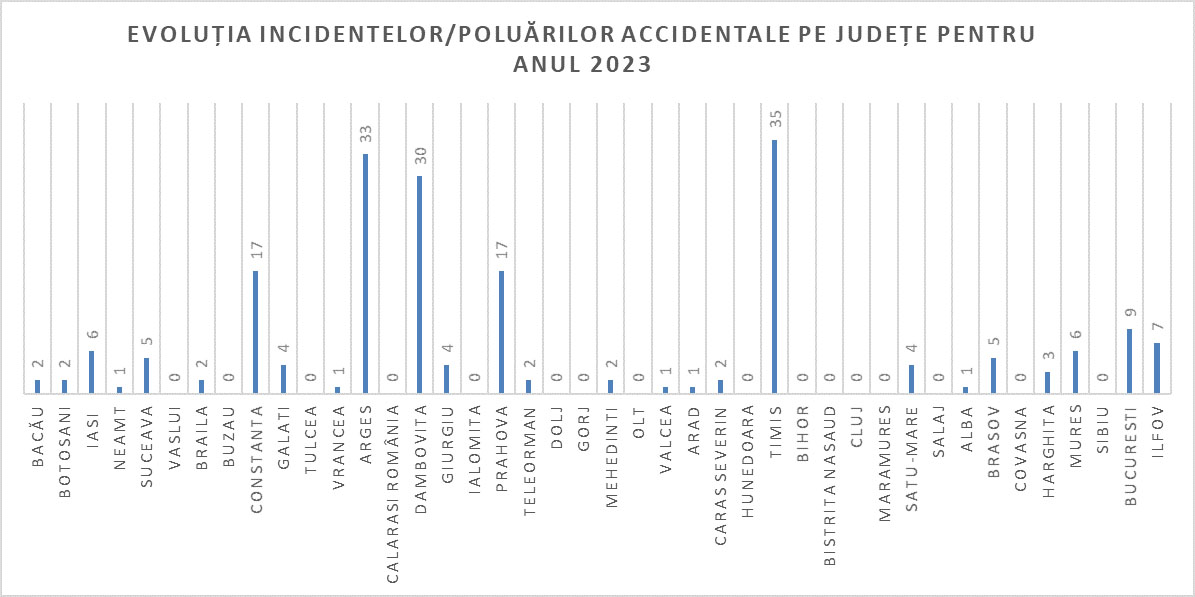

Agenția Națională pentru Protecția Mediului (ANPM) prezintă o statistică privind poluările accidentale raportate în cursul anului trecut, semnalând o serie de date îngrijorătoare în privința numărului incidentelor de mediu și a principalilor poluatori:

Una din două poluări accidentale din 2023 a fost provocată de companii petroliere

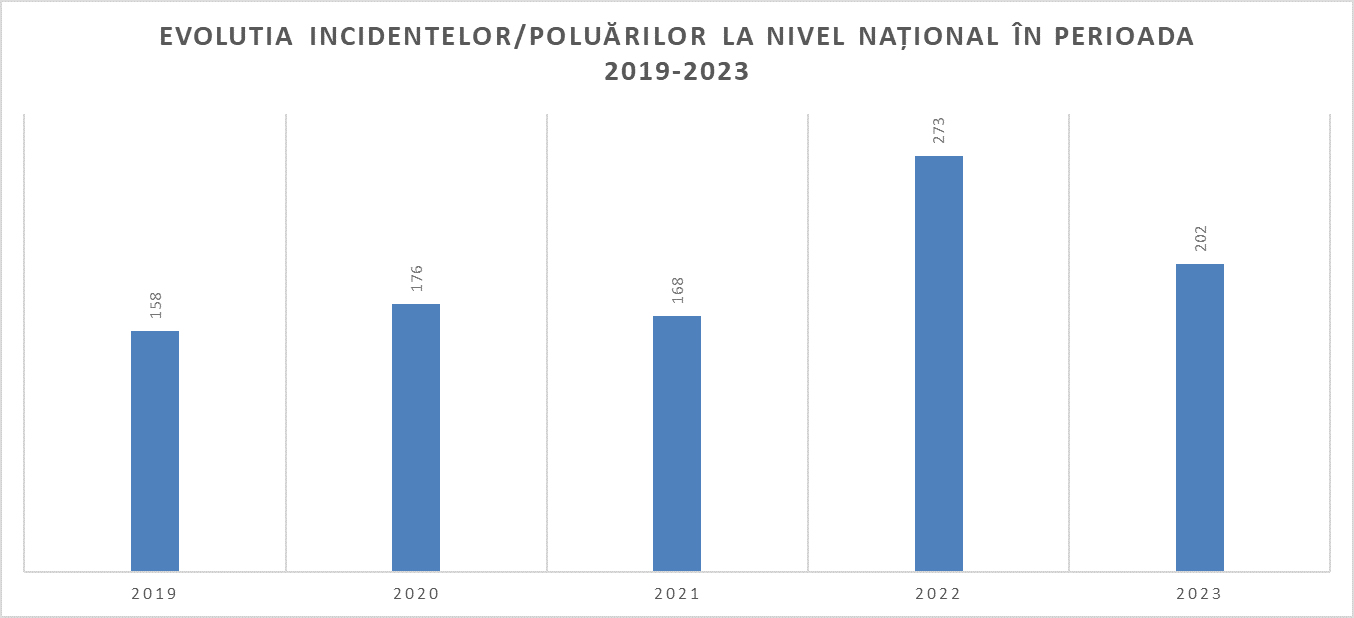

O statistică a Agenției Naționale pentru Protecția Mediului (ANPM) despre poluările accidentale raportate în cursul anului trecut relevă date îngrijorătoare, atât în privința numărului acestor incidente de mediu, cât și a principalilor poluatori. Astfel, dintr-un total de 202 evenimente înregistrate, 102, adică mai mult de una din două poluări accidentale din 2023 a fost provocată de companii petroliere, a anunțat președintele ANPM, Laurențiu Alexandru Păștinaru.

Conform datelor furnizate de Biroul Sinteză și Rapoarte al ANPM, numărul poluărilor accidentale raportate în anul 2023 a ajuns la 202 evenimente, cu 26.00% mai putine față de anul 2022, dar cu aproape 28% mai multe decât în urmă cu cinci ani, în 2019, când s-au înregistrat 158 de astfel de evenimente.

Laurențiu Alexandru Păștinaru Președinte ANPM

„Anul trecut, în ciuda scăderii numărului de poluări accidentale, față de 2022, s-a raportat și acel eveniment cu impact major asupra factorilor de mediu sau sănătății umane: incendiul provocat la Crevedia, de transferul de GPL între două cisterne, într-o arie neautorizată, în uma căruia s-au înregistrat mai multe decese și a fost declanșat Planul Roșu de Intervenție. Chiar dacă nu au avut urmări atât de grave pentru oameni, în mod direct, alte 101 de poluări accidentale au fost cauzate de activitățile de transport de produse petroliere, pe fondul degradării sau fisurări conductelor de transport mult prea vechi”, a declarat Laurențiu Alexandru Păștinaru.

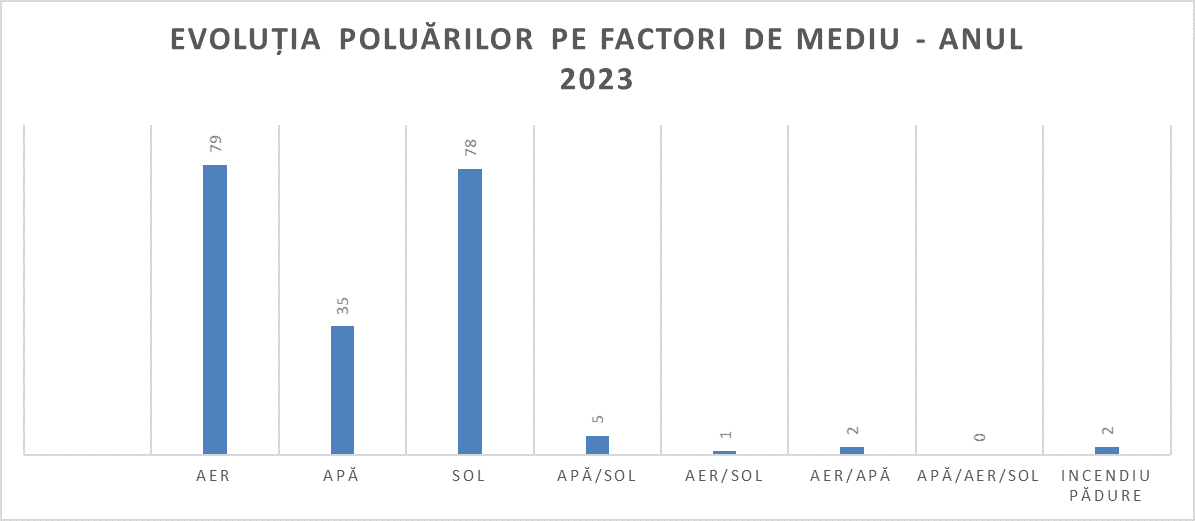

Datele ANPM arată că alte 40% din evenimentele de mediu înregistrate la nivel național în anul 2023 au fost cauzate de: deversările/scurgerile de ape uzate menajere/ape tehnologice și industriale neepurate sau insuficient epurate cu sau fără mortalitate piscicolă, precum și de incendii sau autoaprinderi la depozite de deșeuri sau alte platforme industriale.

„Nu se poate vorbi despre o societate sau alta, pentru că sunt raportări de poluări accidentale făcute atât de companii cunoscute pe piață, cât și de nume mai puțin celebre care lucrează cu produse petroliere. Este nevoie, însă de mai multă responsabilitate, din partea tuturor, pentru ca astfel de evenimente să nu mai aibă loc. Doar anul trecut, 79 de incidente de acest fel au poluat aerul, 78 de poluări au afectat solul, iar alte 35 au afectat apele. Scuzele nu sunt de niciun folos în niciunul din aceste cazuri sau când arde o pădure, pentru că nu vorbim de cineva care a vărsat o cană cu petrol pe jos. În multe cazuri s-au golit conducte întregi pe sol, iar amenzile aplicate de instituțiile de control nu pot compensa distrugerile provocate de aceste neglijențe catalogate drept poluări accidentale”, subliniază președintele ANPM.

Datele Biroului de Sinteză și Rapoarte arată că cele mai multe din incidentele de mediu de anul trecut au fost semnalate în județul Timiș (35), urmat de județele Argeș (33) și Dâmbovița (30). Locul 4 al „topului poluărilor accidentale” este împărțit în mod egal de Constanța și Prahova, cu 17 poluări accidentale fiecare.

Companiile Agile Networks Technologies, furnizor de soluții IT pentru digitalizarea proceselor de vânzări, cu experiență în regiunea DACH (Germania, Austria, Elveția) și România șiSalesforce, lider global în soluții software CRM (Customer Relationship Management) timp de 17 ani consecutivi[1], anunță că „au încheiat un parteneriat pentru digitalizare cu ALRO S.A. (BVB: ALR, Compania sau ALRO), unul dintre cei mai mari producători de aluminiu integrați pe verticală din Europa, după capacitatea de producție.

Acordul vizează implementarea unei soluții Salesforce personalizate pentru digitalizarea proceselor de vânzări ale ALRO și managementul de clienți potențiali, cu scopul de a îmbunătăți performanțele echipelor de vânzări”.

Marian Năstase, președintele Consiliului de Administrație al ALRO:„În ultimii 20 de ani, ALRO a investit semnificativ în tehnologie de ultimă generație, datorită căreia am extins gama de produse și am reușit să intrăm pe piețe noi, sofisticate, cu produse și servicii cu valoare adăugată mare și foarte mare. Acest parteneriat, venit ca o continuare firească a strategiei noastre de dezvoltare, ne sprijină în demersul nostru de a oferi soluții personalizate și de a ne extinde baza de clienți.”

Companiile semnatare subliniază că „parteneriatul valorifică experiența acumulată de Agile Networks Technologies în implementarea soluțiilor CRM Salesforce pentru companii din Germania și din România. Agile Networks Technologies a asistat clienți din industrii precum producție, bunuri de larg consum, ONG-uri, educație să își eficientizeze procesele de vânzare și să își dezvolte afacerile.

Agile Networks Technologies precizează că, „în 2023, a înregistrat o creștere de peste 100%, raportat la 2022, a cererii de software CRM în România, firmele locale fiind din ce în ce mai deschise către soluțiile oferite de Salesforce și către cele mai bune practici pe care acestea le propun. Pentru 2024, compania estimează proiecte de digitalizare în valoare de peste 500.000 euro în România”.

Octav Prihoi, Head of Salesforce Department la Agile Networks Technologies:„Suntem entuziasmați să pornim această colaborare cu ALRO și ne bucurăm să continuăm pe direcția consacrată, aceea de a ne ajuta clienții în inițiativele lor de transformare digitală, în special pe zona de vânzări și eCommerce, prin consultanță, livrare de soluții Salesforce personalizate și integrate. Prin această colaborare, ne propunem să aducem un plus de eficiență și inovație în procesul de vânzări al ALRO folosind Salesforce Sales Cloud și să contribuim la creșterea performanțelor companiei. Mulțumim Salesforce România pentru susținere și ne dorim să continuăm colaborarea noastră în anii ce vor urma.”

Camelia Olaru, Account Executive Salesforce:„Suntem încântați să fim alături de ALRO în acest proces, din ce în ce mai complex, de digitalizare. Cu ajutorul soluției Sales Cloud, ALRO va putea oferi o comunicare personalizată și va crește eficiența proceselor de vânzări. Suntem capabili să ajutăm compania să consolideze loialitatea și încrederea clienților.”

De asemenea, semnatarii parteneriatului menționează că „un sondaj realizat în 2022[2], în rândul a peste 3.500 de companii utilizatoare ale platformei Salesforce, arată că acestea au raportat o reducere de 25% a costurilor pentru atragerea de clienți, o creștere de 26% a productivității angajaților și de 29% a performanțelor de vânzări.

Soluțiile CRM reprezintă piața de software cu cea mai rapidă creștere la nivel global. Piața globală de CRM a fost evaluată la 71,06 miliarde USD în 2023 și se estimează că va ajunge la 157,53 miliarde USD până în 2030, cu o rată de creștere anuală de 12%[3]”.

Agile Networks Technologies este caracterizată ca „o companie de IT specializată în furnizarea de soluții pentru digitalizarea proceselor de vânzări, concentrându-se în special pe sistemele CRM și eCommerce. Compania operează în regiunea DACH (Germania, Austria, Elveția) și România. Cu expertiză în Salesforce și SAP, Agile Networks Technologies oferă servicii complete la nivel enterprise, începând de la consultanță și continuând cu implementarea și integrarea soluțiilor în infrastructura existentă a clienților. Oferta este completată de o gamă diversificată de servicii software generice, furnizând astfel soluții personalizate pentru simplificarea și digitalizarea proceselor de afaceri ale clienților, într-o infrastructură agilă și scalabilă”.

ALRO este „o subsidiară a Vimetco PLC (RepublicaCipru), un producător global de aluminiu primar și prelucrat integrat vertical. Structura acționarilor ALRO este: Vimetco PLC (54,19%), Pavăl Holding (23,21%), Fondul Proprietatea (10,21%) și alții (12,39%). În funcție de capacitate, ALRO este unul dintre cei mai mari producători de aluminiu integrați vertical din Europa, având o capacitate de producție instalată de 265.000 tpa de aluminiu electrolitic, o capacitate de reciclare deșeuri aluminiu de 100.000 tpa, rezultând o producție de metal lichid reciclat de 94.000 tpa. Capacitatea Turnătoriei de aluminiu este de 315.000 tpa precum și facilități de procesare de 140.000 tpa, in aluminiu laminat la cald și la rece ș divizia de extruziune. Principalele piețe de desfacere pentru produsele ALRO sunt Uniunea Europeană, dar compania are exporturi și în SUA și Asia. Combinatul este certificat cu ISO 9001 pentru managementul calității și are certificatele NADCAP și EN 9100 pentru unitățile de producție pentru industria aerospațială, produsele sale respectând standardele de calitate pentru aluminiul primar ale Bursei de Metale din Londra (London Metal Exchange – LME), cât și standardele internaționale pentru produsele laminate plate. Începând cu anul 2020, ALRO și Vimetco Extrusion sunt membre ale ASI (Aluminium Stewardship Initiative), o asociație internațională care contribuie la îmbunătățirea durabilității în sectorul global al aluminiului. În ianuarie 2023, ALRO a obținut prima certificare ASI Performance Standard V3 (Versiunea a 3-a) din Europa”.

Salesforce este definită ca „o companie americană, având sediul central în San Francisco, cu experiență de 25 de ani în industria IT, leader global pe piața soluțiilor de CRM (Customer Relationship Management). Compania oferă soluții în cloud, focusate pe managementul proceselor de vânzări, customer service, automatizarea proceselor de marketing, commerce online, raportare și integrare.

Compania Salesforce este listatată la Bursă și din august 2020 face parte din Dow Jones Industrial Average. În august 2022, Salesforce a depășit SAP, devenind cel mai mare furnizor de produse IT pentru piața enterprise”.

Tehnologia și inovația digitală reprezintă principala prioritate pentru 82% dintre directorii financiari din România, față de 43% la nivel global

44% dintre directorii financiari din România sunt dispuși să implementeze programe de transformare îndrăznețe, asumându-și riscuri, față de 14% la nivel global

Calități esenţiale pentru directorul financiar de azi: colaborarea, să fie conectat și să adopte o transformare radicală a seturilor de competențe tradiționale

Priorități în materie de transformare pentru funcția financiară în următorii trei ani: transformarea tehnologică, analiza avansată de date, model de management

Funcția financiară evoluează în mediul de afaceri din prezent și trebuie să devină mai implicată în strategia și analiza datelor, mai conectată cu întreaga organizație și să adopte o strategie de resurse umane care include atât diversitatea competențelor, cât și schimbarea culturală, sunt concluziile celei mai recente ediții a studiului EY CFO Imperative: How bold mindsets lead transformation, lansat pe 1 februarie 2024.

Studiul caută răspunsuri la nevoile stringente de transformare a funcției financiare în organizațiile din România, și servește ca referință prin faptul că integrează răspunsurile unor profesioniști de top din România. În această ediție a studiului au participat aproximativ 100 de CFO, directori financiari și persoane cu funcții de conducere executivă în domeniul financiar, cu o largă distribuție geografică, care a cuprins, printre altele, București, Cluj-Napoca, Brașov, Timișoara și Iași.

Bogdan Ion, Country Managing Partner EY Romania & Moldova și Chief Operating Officer al EY în regiunea Europei Centrale și de Sud-est și a Asiei Centrale (CESA): „Pentru o strategie organizațională eficientă, devine esențială centralizarea datelor financiare, tehnice și de sustenabilitate într-un sistem performant. Studiul nostru indică faptul că directorii financiari din România sunt deja implicați activ în implementarea acestor sisteme în companiile lor. Colaborarea strânsă cu departamentele comercial, sustenabilitate și juridic, sub coordonarea directorului financiar, are scopul consolidării procesului de decizie, demonstrând integrarea sustenabilităţii în strategia de afaceri.”

Studiul CFO Imperative a evidențiat principalele aspecte care definesc funcția financiară în mediul de afaceri actual din România. Potrivit concluziilor acestuia, directorii financiari din România evoluează în linie cu tranziția globală către practici în afaceri mai durabile.

Studiul arată că directorii financiari din România au o înclinație mai puternică către tehnologie și inovație digitală, către competențe și cultură organizaţională, precum și către ecosisteme și parteneriate. Cu toate acestea, ei par să acorde mai puțină importanță programelor de mediu, sociale și de guvernanță, pe termen scurt, în comparație cu omologii lor la nivel global.

Guillaume Macczak, lider Consultanță Financiară în cadrul EY România, a declarat: „Studiul CFO Imperative oferă o multitudine de informații despre strategii și tendințe de impact în momentul de față în cazul directorilor financiari din România. În esență, studiul confirmă ideea că rolul vital al directorilor financiari merge dincolo de contabilitate și de managementul costurilor. Aceștia sunt niște adevărați pionieri care își conduc organizațiile spre un viitor dominat de inovație, cu creștere și responsabilitate durabilă. Ei înțeleg că integrarea factorilor de mediu, sociali și de guvernanță (ESG) în practicile financiare poate îmbunătăți performanța pe termen lung companiei. A fost pusă în evidență importanța adoptării de instrumente și tehnologii financiare de ultimă oră. Instrumentele de afaceri inteligente, învățarea automată și proiectele digitale care permit automatizarea și eficientizarea departamentelor financiare nu mai reprezintă o opțiune, ci un reper în mediul de afaceri în continuă schimbare din prezent. Într-adevăr, utilizarea instrumentelor financiare de către directorii financiari pentru a obține informații comerciale a devenit un catalizator esențial în procesele decizionale”.

Tehnologia și inovarea digitală reprezintă principala prioritate pentru directorii financiari din România, cu o susținere de aproximativ 82%, substanțial mai mare decât procentajul de 43% la nivel global. Acest lucru evidențiază un accent mai puternic pe adoptarea tehnologiei și a transformării digitale.

Aproximativ 52% dintre directorii financiari din România participanți la studiu menționează competențele și cultura ca fiind importante, mai mult decât dublu față de procentajul global de 20%. Acest lucru indică o importanță mai mare acordată în România resurselor umane și culturii organizaţionale în stimularea transformării pe termen lung.

Interesant este faptul că, deși programele ESG sun considerate o prioritate mai puțin stringentă de directorii financiari din România (32%), acest aspect este în concordanță cu gradul de prioritate înregistrat la nivel global (43%). Aceasta sugerează un potențial de creștere a importanței acordate sustenabilității în România, comparativ cu scena globală. La nivel mondial, 51% dintre directorii financiari se declară în totalitate de acord să acorde prioritate investițiilor pe termen lung în programe ESG ca parte a strategiei companiei lor, comparativ cu un procentaj ceva mai mic, de 34%, în cazul României. Acest lucru sugerează un acord mai puternic la nivel global cu privire la necesitatea de a prioritiza obiectivele ESG pe termen lung, atunci când se doresc schimbări majore în organizație.

Diferențele dintre directorii financiari din România și omologii lor la nivel global sunt și mai pronunțate în ceea ce privește stringența tot mai mare de a eficientiza costurile și de a îndeplini obiectivele de profitabilitate pe termen scurt, 44% dintre directorii financiari la nivel global fiind ferm de acord, mult mai mult decât procentul de 12% dintre directorii financiari din România. Acest lucru indică un consens mai puternic la nivel global cu privire la gestionarea costurilor și accentul pus pe profiturile pe termen scurt, concomitent cu efectuarea unor schimbări importante.

Studiul identifică trei calități evidențiate în mod special de către directorii financiari ca fiind esențiale pentru un proces decizional progresiv în peisajul financiar aflat în continuă evoluție:

A fi „abil”: elaborarea de strategii robuste de date și construirea unei capacități eficace de analiză a datelor, care să valorifice inteligența artificială, calitate indicată de un procent semnificativ de 88% dintre respondenți. Acest fapt semnalează importanța tot mai mare a procesului decizional bazat pe date și modul în care acesta este considerat un element esențial al evoluției rolului funcției financiare.

A fi „conectat”: cuprinde dezvoltarea unui model financiar de generație următoare, care să promoveze colaborarea între funcții și reactivitate agilă, considerate absolut esențiale de un procent substanțial de 92% dintre participanți. Acest aspect sugerează un consens puternic cu privire la modificarea paradigmei departamentului financiar, de la o funcție în mod tradițional izolată, la o poziție mai integrată și mai conectată, care să îi permită să se adapteze rapid la schimbări radicale.

Abordare „bazată pe competențe”: schimbarea radicală a seturilor de abilități din cadrul funcției financiare și încurajarea unei culturi a inovației și a comportamentelor bazate pe valori, considerate de o importanță critică de 68% dintre respondenți.

Studiul EY CFO Imperative a relevat că prioritățile în materie de transformare pentru următorii trei ani pun accent pe creșterea productivității și dobândirea de informații comerciale aprofundate.

Pentru 75% dintre directorii financiari din România, transformarea tehnologică este cea mai importantă prioritate. Aceasta indică o înclinație puternică către transformarea digitală, valorificând tehnologiile emergente pentru a moderniza procesele, a automatiza sarcinile, a spori productivitatea și a dobândi informații utile.

Pentru 62% dintre respondenți, analiza avansată a datelor este menționată ca prioritate principală. În contextul în care directorii financiari din România favorizează utilizarea instrumentelor financiare pentru a obține informații comerciale, aceștia valorifică tot mai mult puterea analizei datelor. Datorită abilității sale de a oferi capacități predictive, de a identifica tendințele și de a asigura decidenților informații în timp real, analiza datelor joacă un rol esențial în luarea deciziilor strategice informate.

38% dintre respondenți subliniază importanța tot mai mare a necesităţii de a reuși să-şi gestioneze cu succes activitatea în cadrul de reglementare complex și a administrării eficace a riscurilor pentru creșterea susținută şi sănătatea organizației. Este demn de remarcat faptul că aceste funcții, asociate în mod tradițional cu rolul directorului financiar în contabilitate și fiscalitate, există în primul rând pentru a proteja valoarea companiei, mai degrabă decât pentru a susține creșterea acesteia.

Libra Internet Bank a acordat o finanțare de 82,7 milioane lei pentru un proiect de energie verde cu o putere totală de peste 53 MW, construit în județul Mureș de către Glodeni Energy, companie care face parte din portofoliul DRI (DTEK Renewables International B.V.).

Proiectul include patru parcuri solare, care sunt amplasate pe o suprafață de aproximativ 82 de hectare în patru comune din județul Mureș. Numărul total de panouri fotovoltaice este de aproape 80.000. Energia produsă de această centrală fotovoltaică este suficientă pentru a asigura consumul necesar pentru mai mult de 19.000 de locuințe.

Libra Internet Bank a finanțat în ultima perioadă mai multe proiecte de anvergură pentru producția de energie regenerabilă. Banca oferă companiilor interesate, printre altele, consultanță tehnică și juridică, analiză de fezabilitate și nu condiționează creditarea de încheierea unor contracte PPA (Power Purchase Agreement).

„Libra Internet Bank are expertiza necesară pentru a contribui cu succes la realizarea marilor proiecte de energie regenerabilă, cum este și acesta, atât de necesare pentru dezvoltarea sustenabilă a României. Încă de la stadiul de idee și inclusiv după finalizarea proiectului, specialiștii noștri sunt alături de companiile interesate să investească în energie verde. Le oferim clienților noștri consultanță tehnică și juridică, echipe dedicate pentru monitorizarea proiectului și mai ales rapiditatea și flexibilitatea pe care le impune acest domeniu. DRI este un foarte bunpartenerși suntem recunoscători pentru modul profesionist și pozitiv în care am lucrat împreună pentru un proiect atât de important„, a declarat Cristina Mahika-Voiconi, Director General Libra Internet Bank.

„Suntem încântați că Libra a decis să finanțeze proiectul Glodeni, primul proiect solar al DRI, care este operațional din ianuarie anul acesta. DRI intenționează să dețină un portofoliu semnificativ de proiecte de energie regenerabilă în România, iar acest proiect marchează începutul misiunii noastre de a accelera tranziția României către un viitor verde. Le mulțumim celor de la Libra Internet Bank pentru sprijinul și încrederea arătate față de noi și acest proiect„, a declarat John Stuart, Chief Executive Officer DRI.

Grupul TeraPast anunță o achiziție de anvergură. În urma finalizării negocierilor, a fost semnat acordul pentru achiziția Grupului Wolfgang Freiler de la familia Uhl din Austria, care deține facilități moderne de producție în Ungaria și o divizie dinamică de distribuție pe mai multe piețe din Europa Centrală și de Vest.

Prețul tranzacției este stabilit la 16,53 milioane de euro, sumă acoperită din surse mixte (interne și finanțare bancară), la care se adaugă un mecanism de „earn-out” în funcție de EBITDA realizată de Grupul Freiler în 2024.

Achiziția extinde și completează portofoliul de produse al Grupului TeraPlast, facilitând accesul la noi piețe, cu potențial ridicat, din centrul și vestul Europei. Structura businessului care face obiectul tranzacției reprezintă, așadar, un pas semnificativ în extinderea exporturilor Grupului în vestul Europei.

„Parafăm acum rezultatul unei munci intense de analiză atentă și calcule precise de oportunitate. Întreg mediul de afaceri trebuie să urmărească planuri de extindere și dezvoltare pe termen lung, să ducă produsele și capitalul românesc în toată Europa, nu să încetinească de teama conflictelor sau să se lase descurajați de cei care cred mai puțin în perspectivele lor. În ultimii ani am investit masiv și am marcat un exit de succes, având în jur conflicte armate și o pandemie. Pornim cu planuri ambițioase către piețele din Vest odată cu această achiziție.” a declarat dl Dorel Goia, Președintele Consiliului de Administrație TeraPlast.

„Am regăsit cu plăcere în TeraPlast un partener strategic ideal pentru a continua tradiția de 20 de ani de performanță și creștere a companiei. Amplasarea fabricilor noastre și relațiile solide, de durată cu clienții sunt în armonie cu strategia de creștere a TeraPlast. A fost deosebit de important pentru mine că TeraPlast își propune să păstreze echipa actuală, asigurând astfel o tranziție lină a operațiunilor și colaborări de succes cu clienții noștri”a declarat dl Jürgen Uhl.

Grupul Wolfgang Freiler a fost achiziționat de la familia Uhl, care activează în mai multe domenii: construcții, imobiliare și HoReCa. Polytech și Pro-Moulding, cele două subsidiare ale Grupului Wolfgang Freiler, desfășoară activități de producție pe teritoriul Ungariei, în timp ce Freiler gestionează activitatea de distribuție.Polytech produce țevi pentru protecția cablurilor electrice și a fibrei optice, cu un grad ridicat de calitate. Pro-Moulding este specializată în injecția de mase plastice. O altă entitate a Grupului deține o bază industrială extinsă pe 5 hectare de teren și hale în sud-vestul Ungariei. Produsele sunt comercializate pe piețele din Ungaria, Cehia, Austria, Germania și Franța, unde companiile dețin poziții solide de piață. În urma tranzacției, cei 144 de angajați ai Grupului Freiler se vor alătura echipei Grupului TeraPlast.

„Am demonstrat de-a lungul timpului că știm să creștem business-uri de succes în procesarea polimerilor și asta vom face și acum. Pornim de la o bază industrială solidă și o poziție geografică favorabilă pentru accesul la alte cinci țări din Europa de Vest. Totodată, preluăm business-uri cu potențial, active într-o piață în care concurența e mai redusă decât în România. Vom continua dezvoltarea Grupului Wolfgang Freiler prin investiții de 2 milioane de euro în dezvoltarea portofoliului de produse pentru infrastructură, pentru a ne întări competitivitatea în regiune” a adăugat dl Alexandru Stânean, CEO TeraPlast.

În 2022, Freiler a înregistrat o cifră de afaceri de 31 milioane de euro și o EBITDA de aproape 4 milioane de euro, ceea ce înseamnă o marjă EBITDA de 12%.

Este prima companie din România care va indexa salariile cu 125% față de rata inflației

Chimcomplex, principalul producător și furnizor de substanțe chimice vitale din regiune, anunță majorarea semnificativă a salariilor angajaților săi începând cu luna februarie 2024, odată cu semnarea unui nou contract colectiv de muncă.

Stefan Vuza, Presedinte Chimcomplex

„Creșterea record a pachetului salarial cu 42%, în următorii 2 ani, este principala veste adusă de noul CCM. Adaptat la politici fiscale actuale, acesta depășește așteptările din industrie, aducând cele mai mari creșteri salariale din România. Noul contract colectiv de muncă a fost negociat cu 6 luni mai devreme de data expirării celui actual pentru a veni în sprijinul salariaților ale căror venituri au fost impactate de creșterile prețurilor din întreaga economie”, a declarat Ștefan Vuza, Președintele Consiliului de Administrație Chimcomplex.

Toate acestea în contextul în care la nivel european creșterile salariale presupun o majorare generală de 5,5%, iar în România media este de 11%. Noul CCM, prevede mai multe pachete motivaționale după cum urmează:10% creștere salarială generală; 24% creștere salarială variabilă printr-un mecanism de ajustare; Creștere salarială pentru anul 2025, cu 125% din valoarea inflației pe anul 2024 – fiind prima companie din România ce aplică indexări peste rata inflației cu 125%. Creștere a valorii tichetelor de masă începând cu ianuarie 2024 de la 35 la 40 RON/tichet, respectiv cu 14,3%.

Pachetul de sănătate – Toți salariații vor beneficia de abonament medical privat ce va acoperi servicii medicale de înaltă calitate. Acest abonament va cuprinde un set de peste 300 de analize de laborator, consultații la medici generaliști și specialiști, inclusiv servicii de imagistică medicală (ecografii, RMN, CT, etc.), care pot fi accesate în mod gratuit în limita unui plafon de 5.000 lei/salariat/an. Bugetul acordat pentru servicii de sănătate reprezintă 2% din fondul de salarizare. Profilaxia va fi o politică permanentă a companiei, care va susține fiecare salariat să ducă o viață sănătoasă. Compania are încredere că schimbarea comportamentului angajaților se va petrece în mai puțin de un an și accesarea profilactică a serviciilor medicale va deveni un obicei.

Bugetul de beneficii flexibile (tichete de vacanță, costul de transport anual, etc) crește de la 2.000 lei/an la 3.250 lei/an, respectiv cu 62%.

Pachet motivațional individual cuprinde 3 până la 12 salarii anuale oferit în funcție de îndeplinirea indicatorilor și sarcinilor pe care și le asumă fiecare angajat cu KPI-uri.

Pachetul de prime și ajutoare (care prevede 10 categorii de prime și ajutoare)va crește ca fond cu 62% – cea mai mare creștere din economie, din care: 100% creștere a valorii primei de 8 Martie pentru doamne, 100% creștere a valorii primei de 1 Iunie pentru copiii minori ai salariaților,

Pachetul ESOP: Chimcomplex a aprobat și are în derulare un program de bonusare prin acțiuni estimând că în următorii ani angajații vor primi acțiuni cu o valoare medie de 40.000 lei/ pers.

Chimcomplex a lansat încă din anul 2021 Planul de acționariat pentru salariați – ESOP 2022-2032, un instrument de fidelizare și de motivare. Toți salariații au primit în 2023 primele 100 de acțiuni gratuite, iar în 2024 un alt pachet de 120 acțiuni va fi acordat angajaților, având o valoare în creștere cu 20%. În 2025, pachetul va crește din nou cu 20% față de pachetul de bază, ajungând la 140 de acțiuni/salariat. Pachetele de acțiuni vor crește cu 20% în fiecare din următorii 3 ani.

„Sunt de acord și sprijin politica Guvernului în implementarea rapidă a politicii de creștere a salariilor în România, iar creșterile spectaculoase oferite de noi la Chimcomplex vor da un semnal puternic pe piața muncii! De ce? Pentru că a venit timpul ca România să schimbe modelul “economiei cu salarii mici” cu cel al unei economii performante, deoarece acum avem toate atuurile să facem această repoziționare strategică. Este adevărat că această nouă politică salarială va aduce și mult stres, pentru că în paralel trebuie mărită productivitatea muncii, dar această sarcină aparține antreprenorilor care trebuie să facă investiții și managerilor care trebuie să eficientizeze procesele și să gestioneze eficient noile costuri. Unele dintre fabrici se vor închide, dar efortul repoziționării României de la o economie cu un cost mic al muncii în cea mai performantă economie din Estul Europei merită tot stresul ce va urma!” a mai declarat Ștefan Vuza, Președintele Consiliului de Administrație Chimcomplex.

În 2023, românii au efectuat aproape 644 de milioane de tranzacții cu banca digitală Revolut1 (tranzacții cu cardurile și cu aplicația, transferuri de fonduri către alți utilizatori, fie pe card, pe telefonul mobil sau către conturi bancare, retrageri de numerar la bancomate etc.), în creștere cu 75% față de 2022. În fiecare oră, au fost procesate, în medie, aproape 74.000 de tranzacții realizate de clienții români.

Aproximativ 51% dintre acestea (337 de milioane de tranzacții) au fost plăți cu cardurile fizice sau virtuale, în creștere cu 20% față de anul anterior, în condițiile în care baza de clienți retail s-a majorat cu 38%. De asemenea, o creștere record cu 79% a fost înregistrată în 2023 și pentru cardurile virtuale de unică folosință generate de clienții români.

Shoppingul, produsele alimentare și mesele în oraș – cele mai mari bugete de cheltuieli în 2023

Studiul bazat pe datele interne ale băncii digitale Revolut pentru 2023 arată care au fost principalele tendințe în utilizarea cardurilor de către clienții locali, demonstrând poziționarea fintech-ului ca una dintre modalitățile preferate de a plăti, fie cu cardul fizic sau virtual.

Cele mai multe plăți cu cardul fizic au fost realizate de români pe plan local (48%), iar numărul tranzacțiilor a crescut cu 20% față de 2022. Plățile în străinătate au reprezentat 13% din totalul tranzacțiilor, în creștere cu 24% față de anul anterior.

22% din totalul sumelor cheltuite de utilizatorii români au mers către shopping, 18% către produsele alimentare, 12% către plățile în restaurante și fast-fooduri, 10% către servicii. Creșterea costului vieții și a prețurilor la produsele de bază a influențat modul în care românii și-au alocat bugetele pentru cumpărături. Astfel, cea mai mare creștere a sumei totale a plăților efectuate cu cardurile Revolut a fost înregistrată pentru produsele alimentare (+25%), urmate de divertisment (+23%) și shopping (+20%).

Totuși, din perspectiva categoriilor de comercianți către care s-au făcut plăți, cele mai mari sume au fost direcționate către magazinele de produse alimentare (peste 770 milioane de euro), baruri, cafenele și bistrouri (336 milioane de euro), benzinării (265 milioane de euro), fast-fooduri (190 milioane de euro), hoteluri, moteluri și stațiuni (169 milioane de euro).

Utilizarea intensivă a Revolut pentru plățile curente este reflectată și în top 5 comercianți după numărul de tranzacții sau după sumele totale ale tranzacțiilor efectuate în 2023. Astfel, doar către primii cinci comercianți după sumele totale ale plăților – Lidl, Mega Image, eMAG, Booking și Kaufland – clienții români au achitat peste 435 de milioane de euro cu Revolut, anul trecut. Clasamentul arată diferit dacă se iau în calcul comercianții către care s-au realizat cele mai multe tranzacții – Mega Image, Bolt, Lidl, Profi, Google. Aproape 42 de milioane de tranzacții au fost raportate în cazul acestor comercianți din top 5, la nivelul întregului an.

Cum a arătat bugetul individual de cheltuieli în 2023

În perioada de referință, un utilizator Revolut din România a cheltuit, în medie, 577 euro pentru turism, 557 euro pentru shopping, 453 euro pentru produsele cumpărate din supermarketuri (mărfuri alimentare, produse de uz casnic etc.), 374 euro în restaurante, cafenele, baruri și pentru servicii de catering, 315 euro pentru transport și 242 euro pentru utilități. Cel mai mic buget a fost alocat pentru sănătate, igienă personală și cosmetice (206 euro).

La nivelul bugetului individual, cea mai mare creștere a unei categorii de cheltuieli a fost înregistrată pentru produsele alimentare (+25%), urmată de cheltuielile cu divertismentul (+23%) și turism (+19%).

Cea mai mare sumă medie per tranzacție a fost de 111 euro pentru servicii turistice (+3% față de 2022). Următoare sumă medie per tranzacție a fost înregistrată pentru cheltuieli generale – 49 euro (+12% față de 2022). Pe poziția a treia ca valoare medie s-au aflat serviciile cu 27 euro în medie per tranzacție (-1% față de 2022).

Sursă: Date interne, analizate în formă agregată și anonimizată, la 31/12/2023 vs 31/12/2022. ↩︎

În cursul zilei de ieri o delegație FMI a vizitat România. Conform comunicatelor de presă de la sfârșitul misiunilor FMI, în care se prezintă concluziile preliminare după vizita FMI în România, acesta a făcut o serie de recomandări Guvernului Român pentru a reduce deficitul bugetar. Între aceste recomandări se găsește și „Introducerea unei taxe pe carbon în sectoarele transporturilor şi construcțiilor sau a unor accize suplimentare pe combustibilii fosili.”

Dar ce este această taxă de carbon? Este o taxă nouă care se va aplica pentru imobilele care folosesc combustibili poluați și pentru utilizarea combustibililor fosili în transportul rutier.

Un imobil care care folosește gaze naturale emite într-un an pentru fiecare kWh consumat 0,205 kg CO21, astfel avem următoarele situații:

Un apartament cu 2 camere emite cca 2 t CO2/an

Un apartament cu 4 camere emite cca 3 t CO2/an

O casa de cca 120 mp mediu izolata emite cca 6 t CO2/an

Introducerea unei taxe pe carbon în sectorul construcții, având în vedere că prețul carbon ETS 2023 este de 80 Euro/t, ar urma să le scoată suplimentar din buzunarul unui român care locuiește într-un:

apartament cu 2 camere, cca. 800 lei/an, adică gospodăria s-ar confrunta cu o creștere cu 26% față de costurile actuale cu gaze naturale considerând prețul plafonat al gazelor de 0,31 lei/kWh cu TVA inclus, respectiv costul cu gazele naturale urmează să ajungă la cca. 3.900 lei/an

apartament cu 4 camere, cca. 1200 lei/an, adică gospodăria s-ar confrunta cu o creștere cu 26% față de costurile actuale cu gaze naturale, considerând prețul plafonat al gazelor de 0,31 lei/kWh cu TVA inclus, respectiv costul cu gazele naturale urmează să ajungă la cca. 5.850 lei/an

imobil de tip casă, cca. 2400 lei/an, adică gospodăria s-ar confrunta cu o creștere cu 26% față de costurile actuale cu gaze naturale considerând prețul plafonat al gazelor de 0,31 lei/kWh cu TVA inclus, respectiv costul cu gazele naturale urmează să ajungă la cca. 11.700 lei/an

Un imobil care care folosește lemnele emite într-un an pentru fiecare kWh consumat 0,390 kg CO22, astfel o casă de cca 120 mp mediu izolată emite cca 11 t CO2/an

Introducerea unei taxe pe carbon în sectorul construcții, având în vedere că prețul carbon ETS 2023 este de 80 Euro/t, costurile care urmează să le scoată suplimentar din buzunar un român care locuiește într-o casă sunt de cca. 4.680 lei/an, adică o creștere cu 48%, față de costurile actuale cu lemnele considerând prețul lemnelor de 800 lei/mc, respectiv costul total cu lemnele urmează să ajungă la cca. 14.280 lei/an.

O mașină Dacia Logan într-un an pentru fiecare km parcurs emite 0,116 kg CO2, astfel că la cca 15.000 km parcurși în medie într un an se emit cca 2 t CO2/an

Introducerea unei taxe pe carbon, în sectorul transporturi, având în vedere că prețul carbon ETS 2023 este de 80 Euro/t, costurile care urmează să le scoată suplimentar din buzunar un român care folosește o mașină Dacia Logan sunt de cca. 800 lei/an, adică o creștere cu 12% față de costurile actuale cu combustibilul considerând prețul acestuia 6,5 lei/l, respectiv costul total cu combustibilul urmează să ajungă la cca. 7.600 lei/an.

Dar taxa de CO2 pe construcții și în transporturi va aduce scumpiri în lanț la toate produsele și serviciile, pe care le apreciem de cca 10%.

Conform INS cheltuielile și veniturile bănești medii lunare dintr-o gospodărie în trimestrul III 2023 au fost următoarele:

lei/lună

Alimente si băuturi

Mărfuri nealimentare

Servicii

Alte cheltuieli

Taxe si Impozite

Cheltuieli totale

Venituri bănești

Raportul intre cheltuieli si venituri

Urban

548

632

479

206

1,019

2,885

3300

87%

Rural

349

557

230

275

517

1,928

2100

92%

În situația în care s-ar aplica taxa de carbon, cheltuielile la nivelul populației ar crește cu cca. 8% pentru gospodăriile din mediul urban și cu cca. 10% pentru gospodăriile din mediul rural.

Situația cheltuielilor, considerând lipsa fluctuațiilor de preț, cuprinzând și taxa de carbon estimăm că s-ar prezenta astfel:

lei/lună

Alimente si bauturi

Marfuri nealimentare

Servicii

Alte cheltuieli

Taxe si Impozite

Cheltuieli totale

Venituri benesti

Raportul intre cheltuieli si venituri

Urban

603

776

527

206

1,019

3,132

3300

95%

Rural

384

685

252

275

517

2,113

2100

101%

Îngrijorător este faptul că odată cu aplicarea acestei taxe, conform estimărilor realizate, gospodăriile din mediul rural s-ar găsi în imposibilitatea de a și achita toate cheltuielile la veniturile actuale.

Astfel, chiar dacă această taxă ar reduce deficitul bugetar, ea ar determina o importantă creștere a nivelului de sărăcie al românilor.

Soluția nu este creșterea taxelor, ci reducerea cheltuielilor.

Ghidul de finanţare din anul 2021 a Programului privind creşterea eficienţei energetice şi gestionarea inteligentă a energiei în clădirile publice, din 07.09.2021 ↩︎

Exim Banca Românească anunță continuarea procesului de transformare digitală prin lansarea aplicației de Mobile Banking e-ximBanking, „pentru a oferi clienților de retail ai băncii o experiență îmbunătățită de banking prin intermediul dispozitivelor mobile.

Aplicația, disponibilă în Google Play și App Store, oferă utilizatorului o gamă largă de opțiuni – acces nelimitat la conturi, posibilitatea de a efectua plăți și transferuri către alte conturi, posibilitatea de a efectua schimburi valutare etc., ceea ce permite un control facil al finanțelor personale. Aplicația va fi dezvoltată treptat cu elemente care să permită extinderea ofertei de produse digitale fără interactiune fizică prin dezvoltarea de noi funcționalități cu componente digitale pentru creditare”.

Exim Banca Românească reamintește că „a intrat de anul trecut într-o etapă accelerată de dezvoltare și modernizare, prioritizând proiectele din zona digitalizării pentru extinderea canalelor alternative de interacțiune a clienților. Astfel, lansarea aplicației de mobile banking vine după ce, banca a lansat o nouă interfață pentru platforma de Internet Banking care, ca urmareaupgrade-ului de tehnologie, a adus noi funcționalități, precum și securitate sporită.

De asemenea, pentru un acces facil, rapid și sigur la produsele sale, Exim Banca Românească a lansat și platforma e-bancamea.ro care permite înrolarea 100% online, în numai 10 minute, pentru un pachet complet de produse si servicii: cont curent în lei, card de debit (Mastercard Gold), serviciul SMS Alert și Internet Banking, reunite sub denumirea Pachet eSențial.

Totodată, banca a introdus în portofoliul său serviciile de portofele digitale Apple Pay și Google Pay care permit efectuarea de plăți contactless rapide și sigure la terminalele POS, direct cu telefonul mobil, fără a fi necesară prezența fizică a cardului. În plus, Exim Banca Românească oferă clienților săi și o modalitate comodă și sigură de gestionare a banilor cash – retragere contactless de la bancomat cu telefonul mobil, fără a mai fi necesară introducerea cardului în ATM”.

Exim Banca Românească subliniază că „este o bancă universală 100%românească, aflată în top 10 cele mai mari instituţii de credit după active. Banca oferă clienților săi, persoane fizice și juridice, o gamă largă de produse și servicii de calitate, adaptate nevoilor acestora. Exim Banca Românească operează o rețea națională de distribuție de 83 de sucursale și 26 de Centre de Afaceri, acestea din urma fiind dedicate exclusiv companiilor, rețea care îi permite să fie aproape de clientela de retail și corporate și să implementeze diverse programe de dezvoltare românești și europene. În plus, pentru că acționează ca agent al statului pe piața de garanții și asigurări, Exim Banca Românească este unul dintre instrumentele prin care fondurile publice, puse la dispoziție de statul român, susțin dezvoltarea durabilă a economiei. Pentru mai multe detalii: www.eximbank.ro”.

Dezvoltatorul P3 Logistic Parks, proprietar și manager de proprietăți imobiliare industriale din Europa, anunță că „a încheiat anul 2023 cu tranzacții pentru o suprafață totală de peste 170.000 de metri pătrați în România, în parcul industrial P3 Bucharest A1, marcând cel mai mare volum de activitate înregistrat de companie în ultimii ani pe piața din țara noastră.

Dezvoltatorul raportează cel mai complex portofoliu de clienți de până acum, un mix ideal de chiriași din domenii precum retail, logistică & distribuție, pharma, producție și altele. Aproximativ 40% din spațiile închiriate sunt ocupate de mari retaileri și companii din domeniul FMCG, 40% de companii de logistică și distribuție, iar restul de 20% sunt închiriate de companii din domenii precum producție, IT și pharma.

Din totalul închirierilor raportate în anul 2023, peste 150.000 mp reprezintă tranzacții din parteneriate de lungă durată, iar 20.000 mp din parteneriate pe termen scurt. Dintre parteneriatele pe termen lung, 77% din suprafață o reprezintă prelungiri ale contractelor existente, 25% extinderi ale spațiului închiriat în cadrul parcului, iar 5% reprezintă chiriași noi”.

Cristina Pop_Head of Asset Management_P3 Romania

Cristina Pop, Head of Asset Management P3 Romania: „Anul trecut a fost un an de succes pentru noi, cu rezultate extraordinare, evidențiate de tranzacțiile semnate, de la reînnoiri contractuale, extinderi, până la diversificarea mixului de chiriași. Atragerea unui nou sector în portofoliul de chiriași, în domeniul producției ușoare, subliniază capacitatea electrică de 50 MW de care dispune parcul, ceea ce constituie un avantaj distinct. Perspectiva anului 2024 este de a ne concentra pe maximizarea portofoliului existent, avansarea strategiei ESG și de a continua în a oferiri servicii de excelență partenerilor noștri.”

De asemenea, dezvoltatorul evidențiază „un interes pronunțat al clienților pentru clădiri prietenoase cu mediul și opțiuni de energie verde, aspecte reflectate în strategia bine definită a companiei pe partea de ESG. Toate clădirile parcului sunt certificate BREEAM Very Good, P3 Bucharest A1 fiind singurul parc industrial instituțional din țară cu smart metering pe partea electrică. Toate spațiile beneficiază de soluții de iluminat cu tehnologie LED 100%. Totodată, parcul dispune de instalații de încălzire separate pentru zonele de birouri și depozitare, pentru o gestionare mai eficientă a consumului de energie și un mediu de lucru confortabil și eficient.

În plus, terminalul feroviar din cadrul parcului, stația CFR pentru călători, prizele pentru încărcarea mașinilor electrice, atât autoturisme mici, cât și tiruri, stația de înaltă tensiune de 50 MW și sistemele de smart metering furnizează parcului o infrastructură flexibilă și adaptată pentru o gamă variată de activități industriale, logistice și comerciale”.

P3 este cunoscut ca „un investitor pe termen lung, manager și dezvoltator de proprietăți imobiliare logistice europene, cu peste 8,5 milioane de m² de active în administrare și o bancă de terenuri de 2 milioane de m² pentru dezvoltare ulterioară. P3 are activități comerciale în 11 țări și investește și dezvoltă în Europa de peste două decenii. P3 are peste 250 de angajați în 11 birouri din marile orașe europene. Sediul central este situat în Praga. P3 oferă servicii integrate de dezvoltare, de gestionare a activelor și a proprietăților. Pentru mai multe informații despre P3, vă rugăm să vizitați www.p3parks.com”.

La împlinirea a 10 ani de activitate, compania Alfredo Seafood, recunoscută ca „brand românesc de top pe piața locală de pește și fructe de mare și lider pe categoria de pește proaspăt ambalat, anunță „noi planuri de dezvoltare a portofoliului de produse, creșterea capacităților de producție, investiții în inovație, dar și campanii de educare a publicului.

Planurile de dezvoltare au ca principal obiectiv respectarea angajamentului de a oferi consumatorilor români produse de cea mai bună calitate, precum și consolidarea poziției la nivel de industrie. În prezent, Alfredo Seafood este unul dintre liderii pieței de pește și fructe de mare, cu un ritm de creștere constant în acești 10 ani. Evoluția brandului Alfredo Seafood în segmentul de creveți sau inovațiile de ambalaj, precum investițiile în tehnnologia skin de ambalare a peștelui refrigerat, au fost printre inițiativele care au condus la consolidarea poziției pe piață.

Evoluția businessului a atras cu sine și diversificarea gamelor de produse. Astfel, în 2013, portofoliul Alfredo Seafood cuprindea, în categoria de pește, macrou, merluciu și somon, preponderent în formă congelată. În prezent, sub marca Alfredo Seafood sunt comercializate peste 36 de tipuri de pește și fructe de mare. S-au lansat produse inovatoare, cum ar fi sortimentele gata de gătit sau cele ambalate cu tehnologia skin, precum și numeroase specialități din fructe de mare, printre care creveții, calamarul sau carnea de scoică”.

După cum remarcă Alfredo Seafood, „comportamentul de consum a suferit, la rândul său, transformări importante în ultimii 10 ani. Românii au devenit tot mai interesați să consume pește și fructe de mare, în special creveți, acestea fiind considerate de nutriționiști printre cele mai sănătoase alimente, cu un conținut ridicat de proteină și scăzut de grăsime. Potrivit datelor din piață, media anuală a consumului de pește și fructe de mare din România se ridică la 8–9 kilograme pe cap de locuitor, mai mare de câteva ori față de 2013. În prezent, din estimările Alfredo Seafood, piața locală de pește și fructe de mare se situează la valoarea de aproape un miliard de euro, un prag istoric pentru România”.

Mihai Cristian Dărmănescu

Mihai Cristian Dărmănescu, fondatorul Alfredo Seafood: „Parcursul Alfredo Seafood nu a fost ușor, dar sunt mulțumit de tot ceea ce am realizat până acum. Suntem într-o industrie dificilă și foarte sensibilă la orice element perturbator economic sau geopolitic. Cu toate acestea, am traversat cu bine perioade dificile precum anii marcați de efectele crizei din 2008-2009, pandemia de Covid-19 și conflictul din Ucraina. În tot acest răstimp, am reușit să ne poziționăm ca unul dintre jucătorii cheie ai industriei. Ne-am extins capacitatea de procesare și ambalare a fabricii noastre din București de 4 ori, am investit constant în inovație și am lansat gamele Gata de Gătit și ambalajele 100% reciclabile. Dar dincolo de cifre, sunt recunoscător echipei și partenerilor mei. Suntem astăzi în acest punct și datorită lor. A fost un drum sinuous, dar ghidat de pasiune, și cu siguranță nu ne vom opri aici.”

Alfredo Seafood subliniază că propriile planuri de dezvoltare „includ și extinderea pe alte piețe, marca fiind deja prezentă pe rafturile magazinelor din Republica Moldova, Ucraina, Ungaria și Bulgaria.

În octombrie 2023, Alfredo Seafood a început și derularea unei campanii de promovare și informare a românilor în privința beneficiilor consumului de creveți, care au devenit tot mai căutați în ultimii ani.

La nivel de grup, compania Bistromar la Timona, care deține și brandul Alfredo Seafood, a încheiat anul 2023 cu o cifră de afaceri de 120 milioane de lei, în creștere cu peste 15% față de 2022”.

Alfredo Seafood este caracterizată ca „una dintre cele mai importante mărci din România, sub a cărei denumire sunt importate şi distribuite produse din peşte şi fructe de mare. Brandul a fost creat de Mihai Cristian Dărmănescu şi lansat în anul 2013. Succesul Alfredo Seafood se datorează experienţei şi relaţiilor internaţionale cu marii producători de peşte din lume, a celor patru linii de procesare și ambalare automatizate şi de înaltă productivitate din fabrica situată în Bucureşti și a unui sistem logistic de transport optimizat.

Produsele cu marca Alfredo Seafood sunt distribuite în cele mai importante lanţuri de hypermarketuri şi supermarketuri din ţară. Printre acestea se numără: Kaufland, Carrefour, Mega Image, Selgros Cash&Carry, Cora, Profi, Auchan etc. şi în peste 5.000 de magazine din comerţul tradiţional, și rețeaua HoReCa. Produsele sunt transportate, procesate, ambalate și distribuite în condiții adecvate de păstrare a aromei și texturii cărnii, de la recoltarea din fermele piscicole internaționale sau capturare.

În prezent, Alfredo Seafood este una dintre cele trei divizii de business ale Bistromar la Timona, companie deținută de către familia Dărmănescu. Alfredo Seafood reprezintă divizia de procesare și distribuție a peștelui și fructelor de mare, iar celelalte două sunt: Frigonet Logistics, dedicată serviciilor de logistică și transport național al produselor congelate și refrigerate; BistroMar, restaurant-pescărie pe bază de pește și fructe de mare, situat în zona Floreasca, din București”.

Agenția V+O Communication anunță că „va deveni parte a unui important grup global de comunicații ca urmare a unui acord între V+O Group și SEC Newgate, beneficiind astfel de o rețea cu o acoperire și expertiză globale, care vor fi astfel disponibile clienților locali români.

SEC Newgate va achiziționa 70% din V+O Group pe o perioadă de cinci ani, în timp ce V+O își va păstra identitatea de marcă separată și autonomia organizațională. CEO-ul global al SEC Newgate, Fiorenzo Tagliabue, se va alătura Consiliului de Administrație al Grupului V+O și va consolida echipa de management existentă a tuturor companiilor V+O, sub conducerea lui Thomas Varvitsiotis și a lui Yannis Olympios”.

Thomas Varvitsiotis și Yannis Olympios, fondatorii V+O: „După 22 de ani de creștere continuă, este timpul pentru următorul pas. Succesul V+O s-a bazat pe devotamentul față de clienții noștri, un angajament puternic față de oamenii noștri și un set de valori clare. Alianța cu SEC Newgate va accelera creșterea, rămânând în același timp fideli acestor valori.”

Fiorenzo Tagliabue, directorul general al SEC Newgate: „Le urăm bun-venit noilor noștri colegi de la V+O Group, alături de care vom lucra îndeaproape în următorii ani în toate zonele noastre geografice, începând din regiunea EMEA de Est, zona în care V+O își desfășoară în mod tradițional activitatea. Prezența puternică a Grupului V+O în regiune și munca excelentă în domeniul comunicării corporative au fost de fapt foarte atractive și coerente pentru afacerea noastră și vedem deja o serie de sinergii.”

Loredana Visa, V+O SECNewgate strategic alliance

Loredana Visa, CEO V+O Communication în România: „Este un pas important pentru grupul nostru și o mare oportunitate pentru dezvoltarea afacerii noastre în România. Așteptăm cu nerăbdare să integrăm expertiza internațională în serviciile noastre locale, în beneficiul clienților noștri, precum și să deservim clienții noii alianțe strategice cu prezență în România sau în zona noastră de expertiză.”

După cum ne informează V+O, „acordul va oferi Grupului V+O o dimensiune, putere și expertiză mai mari, aducând multe beneficii suplimentare și unice clienților și angajaților săi. V+O va acoperi noi industrii, piețe și zone geografice.

SEC Newgate este una dintre rețelele de comunicații cu cea mai rapidă creștere din lume. Este un grup global de comunicare strategică și consultanță, bazat pe informații și cercetare, cu o rețea de 53 de birouri și 1.200 de angajați pe cinci continente. În 2023, SEC Newgate a fost recunoscută ca agenție globală a anului în afaceri publice și comunicare corporativă la Global SABRE Awards by PRovoke din Washington, DC.

În prezent, V+O Group, lider de piață în sud-estul Europei, este una dintre cele mai mari agenții independente și integrate din regiunea EMEA, cu peste 180 de angajați. V+O Group, cu 12 prestigioase IPRA Golden Awards, este un partener strategic de încredere și o agenție de referință pentru mai mult de 250 de companii din regiune”.

V+O Communication România este recunoscută ca „o agenție multiplu premiată și un catalizator al comunicării pe piața locală din 2006. Agenția oferă clienților soluții de comunicare 360 – de la strategie, creație, servicii de PR clasice și digitale, social media, până la servicii pentru producție tipărită și audio-video și organizare de evenimente – prin companiile V+O Communication, Bakers Digital și Unlimited Production”.

SEC Newgate este „un grup global de comunicare strategică și consultanță, bazat pe informații și cercetare, cu sediul în Milano, Italia. Funcționează ca liant între afaceri, comunități, politică, piețe și mass-media pentru a oferi rezultate pozitive pentru clienți și comunități într-o lume conectată, în care companiile au nevoie din ce în ce mai mult de parteneri de comunicare cu rădăcini locale puternice, acoperire globală și spirit antreprenorial adevăra, condus de oameni talentați.

Echipa SEC Newgate operează pe cinci continente, ajutând clienții să-și demonstreze în mod clar scopul și valoarea, oferind consiliere și asistență non-stop, implementând campanii la nivel local, național și internațional.

V+O este caracterizat ca „lider de piață în sud-estul Europei și una dintre cele mai mari agenții independente de comunicații strategice din regiunea EMEA.

Un partener de încredere și o agenție de referință pentru peste 250 de companii din regiune. Oferă servicii de comunicații în toate disciplinele, de la afaceri publice și consultanță până la implicarea investitorilor și programe de sustenabilitate. Puterea sa constă în cei 180 de profesioniști cu experiență și în integrarea perspectivelor, gândirii analitice și măsurătorilor sociale.

V+O este dedicat diversității în gândire, perspectivă și fundal.

Mai multe informații sunt disponibile pe site-ul web al Grupului: www.vando.gr/. Urmăriți V+O pe LinkedIn”.

Comunitatea sectorului 4 investește în realizarea primei maternități construite de la zero în București după 1989: primarul sectorului 4, Daniel Băluță, medic de formație, a anunțat lansarea investiției, odată cu semnarea contractului de execuție și comanda în acest sens. Noua maternitate va fi o construcție nouă, în incinta Spitalul Clinic de Urgență „Sf. Ioan”, realizată cu fonduri europene în sumă de 50 de milioane de euro.

Daniel Băluță, primarul sectorului 4: „Poate că astăzi sunt mai emoționat decât oricând, pentru că de câte ori este vorba despre un obiectiv medical, un obiectiv care are legătură cu profesia mea, emoțiile cresc exponențial. Ne străduim să facem lucruri speciale pentru copii, pentru familiile tinere, pentru că în ultimii patru ani peste 10.000 de familii tinere au venit aici în sectorul 4 și aproape 14.000 de copii s-au născut tot aici, în sectorul 4. Astăzi, am semnat contractul de execuției a maternității Sf. Ioan și am dat ordinul de începere al lucrărilor, astfel încât în următoarele luni se va realiza proiectarea și va începe construcția. Din păcate este singura maternitate construită de la zero în București în ultimii 35 de ani. Termenul de realizare este de 30 de luni, aici este inclusă și partea de proiectare și de execuție. Investiția nu se adresează doar cetățenilor din Sectorul 4, ci și bucureștenilor și nu numai. Este un obiectiv extrem de important pentru noi toți și vreau să mulțumesc Guvernului României pentru sprijinul acordat.”

Marcel Ciolacu, prim-ministrul Guvernului României: „Nu sunt pentru prima oară lângă domnul primar pentru lucrurile bune făcute și n-am auit să fi făcut lucruri rele până acum, dar vreau să îi felicit echipa. Este evident că performanțele domnului primar depășesc, din punctul meu de vedere și așteptările celor care l-au votat. Cred că e prima maternitate construită în 30 de ani în București. De fapt e un mesaj foarte clar. Ceea ce face domnul primar Daniel Băluță transmite un mesaj tinerilor. Nu vor rămâne tinerii în România dacă nu creăm servicii publice de calitate. Mai mult, în afară că Daniel Băluță creează aceste servicii publice de calitate, nu mai pune tinerii să aleagă între o carieră, în primul rând și o familie, pe urmă. El demonstrează, ca și primar, împreună cu Ministerul Sănătății că pot crea o infrastructură, astfel încât cariera și familia să meargă concomitent. Știu că ai construit, Daniel și două creșe de la zero, ai modernizat toate școlile și grădinițele. Numai așa vom reuși să aducem acasă românii plecați, dar mai ales să îi ținem să nu mai plece din România. Îl felicit încă o dată pe Daniel pentru acest proiect și sunt ferm convins că va veni și cu alte lucruri pe care să le prezinte, în primul și în primul rând, bucureștenilor, pentru că maternitatea pe care o construiește nu va deservi doar cetățenilor din sectorul 4, va deservi toți bucureștenii.”

Alexandru Rafila, ministrul sănătății: „Cred că lucrul cel mai important în momentul de față este faptul că România construiește spitale, nu doar pe hârtie, se întâmplă în realitate, iar impetuozitatea domnului primar este bine cunoscută, ea nu este doar de fațadă. Vedem deja obiective importante pe care le-a realizat aici, în domeniul stomatologie și aici fără precedent, n-am avut niciodată construcția unei unități medicale de stomatologie, de o astfel de anvergură și de data aceasta discutăm despre o maternitate. Vreau să vă spun un lucru care cred că e foarte important! Noi am dezvoltat în PNRR numeroase secții de neonatologie din țară, cumpărăm ambulanțe de tip de terapie intensivă pentru copiii care au probleme foarte serioase, iar o maternitate cum este cea pe care domnul primar o va realiza apropierea acestui spital Sfântul Ioan, va prelua toată greutatea care, în momentul de față, se desfășoară într-o clădire total improprie, actuala maternitate Bucur, care, în mod evident, nu mai corespunde cerințelor actuale. Îl felicit pe domnul primar pentru viziune, pentru perseverență și pentru faptul că este, cu siguranță, unul dintre cei mai buni primari din istoria Bucureștiului sau a sectoarelor din București.”

Câteva repere tehnice ale noii investiții: două corpuri de clădire S + P + 3E, S + P + 4E; suprafață construită desfășurată de aproximativ 13.000 mp; va îndeplini toate cerințele de siguranță, securitate și funcționalitate specifice infrastructurii de sănătate; 166 de paturi; funcțiuni – trei secții de obstetrică-ginecologie cu 101 paturi, o secție de neonatologie cu 50 de paturi, dintre care 8 în sistem ATI, iar 12 special configurate pentru nou-născuții prematur, o secție de terapie intensivă cu 15 paturi; bloc operator cu 4 săli de operație (3 săli aseptice și o sală de operație septică); bloc de nașteri cu 4 săli de travaliu (3 săli aseptice și o sală de operație septică); unitate de primiri urgențe; ambulatoriu; spitalizare de zi cu 10 paturi; sterilizare centrală; imagistică și radiodiagnostic; laboratoare de analize, de medicină nucleară și de anatomie patologică; farmacie; spații tehnico-administrative, de depozitare și de hrănire.

Maternitatea va dispune de „zona curată„ din punctul de vedere al condițiilor igienico-sanitare, cu compartimente adresate numai pacienților spitalizați, cu cerințe severe privind igiena și asepsia, amplasată departe de circulația principală a maternității, care va include blocul operator, serviciul ATI, sterilizarea centralizată și secțiile medicale cu paturi; „zona neutră” din punctul de vedere al condițiilor igienico-sanitare va reprezenta interfața maternității pe componenta medicală, în relația cu pacienții, aparținătorii și vizitatorii și va avea deschidere directă spre căile de circulație auto și pietonale din zona publică. Va include serviciul de urgență, structura de spitalizare de zi, ambulatoriul, serviciul de primire-internări și externări; „zona intermediară” din punct de vedere al condițiilor igienico-sanitare va include laboratoarele și spațiile administrative destinate persoanlului.

Inițiatorii construcției subliniază că, „tot pentru siguranța pacienților, pereții de compartimentare precum și tavanele din saloanele secției de terapie intensivă vor fi realizate din panouri metalice antibacteriene (ce vor conține compuși din ioni de argint, eficienți împotriva diverselor tipuri de bacterii), vopsite antibacterian pe ambele fețe, ceea ce va crește gradul de igienă interioară, însă va asigura și o flexibilitate ridicată a sistemului de compartimentare, ce va putea fi modificat și completat în funcție de nevoi punctuale.

De asemenea, pentru un grad ridicat de confort termic și de eficiență energetică, noua maternitate va fi astfel construită pentru a avea pierderi de căldură foarte reduse, aproape de zero(nZEB. Nearly Zero Energy Building).

Pentru aceasta, se vor realiza fațade cu o grosime corespunzătoare, se vor utiliza surse regenerabile de energie, panouri solare, pompe de căldură, receptoare de căldură și instalații cu un consum cât mai redus. În plus, aceasta va dispune și de un adăpost de protecție civilă.

Totodată, noua maternitate are și o componentă educațională, întrucât unitatea medicală colaborează prin contract cu Universitatea de Medicina și Farmacie Carol Davila București pentru desfășurarea activităților de învățământ medico-farmaceutic. Astfel, unitatea spitalicească va putea furniza servicii de instruire și formare clinică a studenților în condiții moderne și sigure, adaptate nevoilor specifice în domeniu”.

Autoritatea de Supraveghere Financiară (ASF) anunță că„peste 400.000 de români au accesat, în anul 2023, aplicația Află la ce fond de pensii ești!”,disponibilă pe site-ul propriu și „au identificat fondul de pensii Pilon II la care sunt participanți. Numărul acestora este dublu față de cel consemnat anul precedent.

Luând în calcul și persoanele care au accesat aplicația, dar nu au fost identificate în registrul participanților cu conturi de pensii administrate (circa 90.700), rezultă că numărul total al celor care au utilizat, anul trecut, Află la ce fond de pensii ești! depășește 490.000 de persoane”.

ASF precizează că, „în cei peste șapte ani de utilizare (2016-2023), aproape 1,1 milioane de persoane au accesat această aplicație, care a oferit consumatorilor din sistemul de pensii administrate privat – Pilonul II o soluție digitalizată, transparentă, sigură din punct de vedere al prelucrării datelor cu caracter personal, rapidă și extrem de simplu de utilizat chiar și de către cei care au minime cunoștințe în utilizarea internetului.

Numărul de utilizatori care au accesat Află la ce fond de pensii ești! a crescut exponențial în ultimii ani, mai ales de când a fost introdusă posibilitatea de a afla instant fondul de pensii la care ești participant, prin simpla introducere a numelui, a prenumelui și a Codului Numeric Personal. Astfel, dacă în anul 2020, aproape 52.500 de români au utilizat aplicația, în 2023, numărul acestora a ajuns la aproape 500.000 de consumatori unici.

În funcție de regiunile de dezvoltare ale României a fost constatat faptul că Regiunea Sud a consemnat cel mai mare număr al solicitărilor unice înregistrate în aplicația Află la ce fond de pensii ești! (17,32% din totalul solicitărilor unice înregistrate în 2023), în timp ce Regiunea Vest se află la polul opus, cu 9,04%.

ASF va continua în mod accelerat procesul de digitalizare a activității sale, pe parcursul anului 2024, pentru a veni cu și mai multe soluții în sprijinul consumatorilor de servicii financiare non-bancare, dar și în cel al entităților supravegheate.

Aplicația Află la ce fond de pensii ești! poate fi accesată aici”.

Camera de Comerţ şi Industrie a Municipiului Bucureşti (CCIB) a organizat un nou eveniment din seria Business Breakfast la Palatul CCIB, cu tema „Aplicarea obligatorie a sistemului RO e-Factura. Cum implementăm pentru a evita sancțiunile prevăzute de lege?”.

În sinteză, organizatorii ne informează că „invitatul special al ediției moderate de Iuliu Stocklosa, președintele Camerei bucureștene, a fost Albert Fruth, șef Birou Elaborare strategii și informatizare în cadrul Agenției Naționale de Administrare Fiscală – Unitatea de Management al Informației, care a discutat deschis și constructiv cu antreprenorii, managerii și directorii economici prezenţi despre principalele provocări în ceea ce privește implementarea sistemului Ro e-Factura, dar și despre beneficiile acestuia pentru comunitatea de business.