de Tom Krebs (foto)

MANNHEIM – Legea de reducere a inflației (Inflation Reduction Act – IRA), recent adoptată de Statele Unite, care include sute de miliarde de subvenții federale pentru tehnologiile verzi și energiile regenerabile, marchează o schimbare mult așteptată în politica climatică a SUA. Dar, în timp ce decizia SUA de a se alătura luptei globale împotriva schimbărilor climatice a fost bine primită în Uniunea Europeană, unii lideri și-au exprimat îngrijorarea că proiectul de lege se concentrează prea mult pe producția internă și ar putea discrimina companiile din UE. Într-un recent document de politici, susțin că Europa nu ar trebui să se împotrivească noii abordări americane cu privire la politica climatică. În schimb, țările europene ar trebui să salute IRA și să dezvolte o versiune mai bună care să le aparțină.

Unul dintre motivele pentru care europenii ar trebui să îmbrățișeze IRA este că această lege depășește abordarea oarecum simplistă a schimbărilor climatice, care domină adesea discuțiile politice. Abordarea actuală a UE, exemplificată de inițiativa sa „Fit for 55”, aderă la o paradigmă bazată pe piață care se bazează pe tarifarea carbonului pentru a asigura auto-reglementarea de către emitenți. IRA, dimpotrivă, presupune că un guvern orientat spre viitor poate accelera tranziția către o economie verde prin subvenții pentru investiții direcționate către oameni și companii. În plus, IRA are o înclinație clară în favoarea lucrătorilor, concentrându-se pe locurile de muncă la nivel național și încercând să sporească salariile prin condiționarea unor credite fiscale de angajamentul companiilor de a plăti salariile predominante.

În timp ce IRA reprezintă o politică industrială ecologică, cu potențialul de a crea milioane de locuri de muncă bune din energie curată, abordarea liberală de piață a UE este obligată să eșueze, deoarece teoria economică care o susține neglijează două caracteristici esențiale ale societăților umane: costurile individuale de ajustare. și relațiile de putere economică. Și în timp ce factorii europeni de decizie par încântați de lumea de basm a piețelor libere, abordarea direcționată a IRA, axată pe guvern, se bazează pe un raționament economic solid.

IRA are avantajul suplimentar de a oferi o narațiune pozitivă. Principalul instrument de politică al economiștilor pro-piață pentru a-i determina pe oameni să adopte sustenabilitatea este să-i pedepsească pentru comportamentul iresponsabil din punct de vedere ecologic. În plus, abordarea pro-piață reduce dimensiunea socială a politicilor climatice pentru a transfera plăți către așa-numiții „perdanți” ai tranziției la emisii nete zero. Dar majoritatea oamenilor nu se bucură de pedeapsă, nu doresc să primească notițe guvernamentale și cu siguranță nu le place să fie numiți învinși. Majoritatea oamenilor doresc o economie verde care oferă locuri de muncă decente, bine plătite și se așteaptă ca guvernele să contribuie la crearea condițiilor pentru aceasta.

Dar, deși abordarea generală a IRA față de politica climatică este solidă, aceasta are un defect major. Mai simplu spus, SUA nu dispun de instituțiile de muncă necesare pentru a traduce o agendă guvernamentală pro-lucrători în politică reală. Abordarea asimetriei structurale de putere dintre lucrători și angajatori necesită sindicate bine organizate, consilii de muncă și o aplicare mai puternică a legilor privind salariul minim.

În mod clar, atunci când vine vorba de dezvoltarea unei agende climatice favorabile forței de muncă, multe țări europene au un avantaj față de SUA pe care îl pot și trebuie să îl folosească. Pentru început, conceptul IRA de „salariu predominant” este oarecum neclar și ar fi dificil de aplicat. În majoritatea țărilor UE, salariile industriale sunt acoperite de acorduri colective, iar salariile sindicale ar putea fi utilizate cu ușurință ca repere în alte sectoare. Țări precum Franța și Germania ar putea conduce în această problemă. Având în vedere că Germania intenționează deja să stabilească o condiție de plată decentă pentru toți contractorii federali în acest an, aplicarea unor cerințe similare pentru subvențiile pentru investiții ecologice nu pare exagerată.

În plus, programele de formare a lucrătorilor trebuie să fie o parte integrantă a oricărei agende ecologice. IRA își propune să sprijine crearea unei forțe de muncă cu înaltă calificare prin oferirea de credite fiscale companiilor care oferă ucenicie. Dar succesul acestor programe depinde de disponibilitatea unei formări profesionale de înaltă calitate care să funcționeze împreună cu angajatorii. Astfel de aranjamente există doar în unele părți ale SUA, în timp ce Germania și alte câteva țări ale UE au o tradiție îndelungată de utilizare a programelor de ucenicie și de recalificare pentru a sprijini lucrătorii în dobândirea abilităților tehnice necesare pentru majoritatea locurilor de muncă industriale.

Dar politica industrială nu va face nimic pentru a crește salariile în sectorul serviciilor, motiv pentru care legile privind salariul minim sunt esențiale pentru orice agendă de politică pro-lucrători. Țările UE trebuie să folosească tranziția către energia verde ca o oportunitate de a stabili un salariu minim echitabil care să ofere un standard de trai decent. Guvernul german a făcut recent un pas important în această direcție, când a crescut salariul minim de la 10,45 EUR /oră la 12 EUR/oră (aproximativ 16 USD/oră în termeni de paritate a puterii de cumpărare), chiar dacă o mare parte din această creștere a salariului minim va fi anulată de inflația ridicată. În conformitate cu declarația recentă a UE privind salariul minim, Germania trebuie să-și ridice cât mai curând posibil salariul minim la cel puțin 16 EUR/oră.

Procedând astfel, ar putea contribui la stimularea întregii UE de a da naștere unei solide replici la legea americană, dar orientată către forța de muncă.

Tom Krebs, profesor de economie la Universitatea Mannheim, este cercetător la Forum New Economy și membru al Comisiei germane pentru salariul minim.

Traducere, adaptare, editare: Daniel Apostol, ClubEconomic

Drepturi de autor: Project Syndicate, 2022.

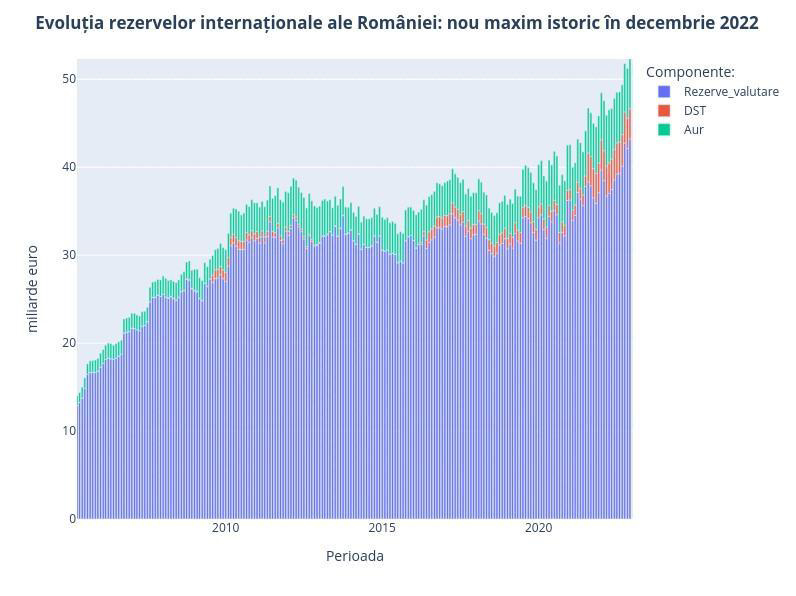

: Una din evoluțiile pozitive în 2022 – rezervele internaționale ale României au atins un nou maxim istoric la final de an")