Tech stocks dramatically outperformed the broader market in 2020, despite the COVID-19 effects. According to data gathered by ForexSchoolOnline.com, the combined market cap of the five largest tech companies in the United States surged by $2.2trn in the last year, reaching $6.4trn value in July.

With nearly $1.7trn market value at the end of last week, multinational technology giant Apple ranked as the leading US tech company.

Apple Stock Price Soared in 2020

In 2006, the combined market cap of Apple, Microsoft, Amazon, Google now Alphabet, Facebook, and IBM as the leading US tech companies stood at $465.4bn, revealed Statista and Yahoo Finance data. In the next ten years, this figure grew by almost five times, reaching over $2trn in May 2016.

The US tech giants’ stock price continued rising in the following years, and by June 2019, their combined value of shares stood at $4.1trn, a 100% jump in three years. The increasing trend continued in the last twelve months, with the market cap growing by 53% between June 2019 and July 2020, the most significant increase in fifteen years.

The Yahoo Finance data also revealed that Apple and Amazon have witnessed the most impressive development in 2020. In June 2019, Apple’s market cap stood at $913bn. In the last twelve months, this figure jumped by 84%, reaching nearly $1.7trn last week and pushing the company ahead of last year’s leader Microsoft.

Amazon Market Cap Jumped 57% in a Year

The multinational eCommerce giant Amazon witnessed the second-largest stock value increase among the leading US tech companies. Statistics show that Amazon’s market cap rose by 57% year-on-year, growing from $936bn in June 2019 to $1.4trn last week. Microsoft market cap stood at $1.5trn on July 19th, a 49% jump year-on-year.

As the fourth-largest tech giant on this list, Alphabet has also witnessed a significant growth of its market value in the last twelve months. In June 2019, the total value of the company’s shares amounted to $767bn. Statistics show this figure rose by 36%, reaching over $1trn last week.

The world’s most popular social network, Facebook, ranked as the fifth-largest tech company in the United States. The Yahoo Finance data shows Facebook’s market cap increased by 26% year-on-year, growing from $574bn in June 2019 to $690bn last week.

Locuințele nou construite s-au scumpit în majoritatea statelor europene în ultimii ani, inclusiv în 2019. Din 23 de țări analizate în cadrul studiului Deloitte Property Index, 20 au consemnat creșteri de prețuri pe piața rezidențială și doar în trei s-au înregistrat ieftiniri. Reprezentanții pieței imobiliare se așteptau ca trendul de creștere să continue și în 2020 însă, din cauza pandemiei de COVID-19, optimismul s-a temperat semnificativ. Astfel, în aproape jumătate din țările analizate, se estimează o stagnare a prețurilor și doar în șase țări este prognozată o creștere a acestora.

„Piața locuințelor este influențată, în

general, de condițiile macroeconomice, dar și de raportul cerere-ofertă. Chiar

dacă prognozele pentru economiile europene sunt de scădere, măsurile de politică

monetară adoptate de Banca Centrală Europeană și de alte bănci centrale din

Uniunea Europeană au drept scop menținerea dobânzilor la niveluri reduse,

sprijinind, astfel, indirect, piața imobiliară. În România, în primul trimestru

din acest an, prețurile locuințelor au crescut cu 8,1% comparativ cu aceeași

perioadă din 2019, potrivit datelor Eurostat, iar până la finalul anului

estimăm că trendul va continua, susținut de schimbările legislative avute în

vedere pentru programul Prima Casă și de modificările anunțate la legea care

prevede aplicarea cotei de TVA de 5% la vânzarea locuințelor, care ar urma să

fie adoptate”, a declarat Alexandra

Smedoiu, Partener Deloitte România,Lider al Serviciilor de Consultanță

pentru sectorul Imobiliar.

Alexandra Smedoiu, Partener Deloitte România,Lider al Serviciilor de Consultanță pentru sectorul Imobiliar

Pe primul loc în privința creșterii

prețurilor la locuințe, în 2019, s-a plasat Luxemburg, țară aflată la prima

prezență în studiu, cu un avans de aproape 13% față de 2018, locurile următoare

fiind ocupate de Franța (+12,6%) și Spania (+12,4%). La polul opus, cu o

scădere de 7,4% a prețurilor în perioada analizată, s-a aflat Serbia. Dintre

țările din Europa Centrală și de Est (ECE), cel mai mult s-au scumpit

locuințele în Ungaria (11,5%), Slovacia (11%) și Polonia (9,7%).

În ECE, în țări precum Slovacia, Croația, Polonia,

Ungaria și Serbia, prețurile variază între 1.000 și 2.000 de euro/mp. În

această regiune, doar prețurile din Cehia depășesc limita superioară a

intervalului menționat, ajungând la 2.602 euro/mp, în special datorită

proporției ridicate pe care o are capitala Praga în media națională.

În clasamentul celor mai scumpe orașe conduce

Parisul, cu 12.863 de euro/mp pentru o locuință nouă, în ușoară scădere

(de 0,4%) față de 2018. Prin comparație, un metru pătrat nou construit în

orașul Nis din Serbia a costat 790 de euro în 2019, cel mai puțin dintre

orașele analizate. Prețul mediu pentru un metru pătrat nou construit în cele 67

de orașe menționate în studiu a fost de 3.758 de euro.

Studiul Deloitte Property Index, Overview of European Residential Markets, aflat la a noua ediție, analizează

evoluția pieței imobiliare rezidențiale din 23 de țări europene și 67 de orașe

pe parcursul anului 2019. Studiul integral este disponibil aici.

CE

propune un plan de redresare economică în valoare de 2,4 trilioane EUR pentru

toate statele europene;

Granturi

în valoare de peste 1 mld. EUR pentru companiile românești afectate de criza

COVID: investiții în capitalul de lucru, în proiecte noi, investiții în energie

regenerabilă, în baze sportive sau ajutor de 2.000 EUR pentru PFA și firme fără

angajați;

Ordonanța

pentru finanțarea IMM în contextul COVID-19, publicată și supusă consultării

publice;

Comisia Europeană a propus un plan excepțional de redresare economică în valoare de 2,4 trilioane euro, sumă ce va fi direcționată către toate statele comunitare și sectoarele afectate de criza COVID, scopul acestuia fiind de a combate și minimiza eventualele pagube materiale ce ar putea apărea în urma crizei generate de perioada pandemiei, care a afectat toată Uniunea Europeană.

La nivel local, asigurarea

capitalului de lucru necesar pentru întreprinderile afectate de COVID-19

reprezintă principala prioritate pentru Guvernul României și Uniunea Europeană,

ca urmare a închiderii temporare a activităților, reducerii cererii de consum

și întreruperilor din lanțul de aprovizionare, bugetul total de investiții

ridicându-se la peste 1 miliard de euro[1].

„În cadrul planului de măsuri de relansare economică sunt prevăzute granturi și programe de sprijin cu finanțare din fonduri externe nerambursabile și de la bugetul de stat, care au ca obiective acoperirea capitalului de lucru, finanțarea nevoilor de investiții, scheme pentru digitalizarea companiilor, dar și măsuri de sprijin pentru companiile și sectoarele ce au înregistrat o scădere a încasărilor în ultimele luni. Valoarea totală a bugetului pentru companiile afectate se ridică la peste 1 miliard de euro, iar vizate de acest ajutor sunt majoritatea sectoarelor economiei. Echipa noastră deja lucrează pentru o serie de proiecte, focusul nostru fiind direcționat în mod special pentru companiile cu afaceri de cel puțin 1 milion de euro și profit de minimum 100.000 euro care vor apela în perioada următoare la schemele de ajutor, mai ales pentru investiții noi”, a declarat Roxana Mircea, managing partner REI Finance Advisors (foto).

Schema COVID: Principalele măsuri de

ajutor propuse de Guvernul României

Un număr de șase măsuri au

fost propuse de autorități, ce vizează diferite paliere economice, pentru a

spriini financiar companiile care vor solicita finanțare pentru capitalul de

lucru, investiții noi, sprijin pentru structurile sportive, companii fără angajați sau PFA ori companii afectate de

plata chiriilor cât timp magazinele de mari dimensiuni au fost închise.

1.Granturi pentru investiții și reconversia economică a IMM – buget de 550 mil. EUR

Obiectivul acestei Scheme

constă în acordarea de granturi pentru reconversia activităților IMM, dar și

pentru realizarea de investiții necesare în economie. Valoarea schemei este de

550 mil. euro, dintre care circa 415 mil. euro din fonduri externe

nerambursabile, circa 62 mil. euro cofinanțare de la bugetul de stat și

aproximativ 72 mil. euro cofinanțare proprie asigurată de beneficiarii

finanțării.

Valoarea grantului variază

între 50.000 euro și 200.000 euro. Firma beneficiară ar trebui să contribuie la

cheltuielile eligibile cu cel puțin 15%. Acest aport este de 30% pentru firmele

din București și județul Ilfov.

„Companiile eligibile

trebuie să fi înregistrat profit în unul din ultimii doi ani, să aibă minimum

un an de activitate operațională, să își asume că vor menține activitatea

curentă timp de mai mulți ani și că vor realiza minimum 50% din veniturile

prognozate. Pentru un punctaj maxim, recomandăm companiilor să solicite drept

finanțare nerambursabilă dublul profitului din 2019 și să asigure cofinanțarea

cu 36% a proiectelor din țară și cu 46% a celor din București-Ilfov”, a punctat

Roxana Mircea, managing partner REI Finance Advisors.

Printre domeniile de

activitate eligibilă finanțării se numără industria alimentară, industria auto,

energie și echipamente de eficiență energetică, turism, construcții și

materiale de construcții, servicii de transport, confecții metalice/lemn, confecții

textile/pielărie; industria farmaceutică și echipamente medicale, servicii de

educație: creșe, grădinițe; servicii de sănătate: cabinete medicale, dispozitive

medicale; industrii creative, achiziții de teren în limita a 10% din valoarea

proiectului, dotări pentru organizarea de evenimente, tehnologia informației și

inteligență artificială; nanotehnologii și tehnologii de vârf sau echipamente,

utilaje, tehnologii de producție.

2. Capita de lucru pentru repornirea activităților economice IMM – buget de 350 mil. EUR

Obiectivul schemei de

finanțare este acela de asigurare a capitalului de lucru necesar reluării

activității pentru IMM afectate de criza COVID-19 din domenii precum HORECA,

turism, transport sau organizare de evenimente. Schema dispune de o valoare

totală de finanțare de 350 mil. euro – 265 mil. euro din fonduri externe

nerambursabile, circa 40 mil. euro cofinanțare de la bugetul de stat și

aproximativ 46 mil. euro coparticipare proprie asigurată de beneficiar.

Granturile pentru capital de

lucru se acordă beneficiarilor în cuantum de 15% din cifra de afaceri realizată

în exercițiul financiar anterior depunerii cererii de finanțare, însă nu mai

mult de 150.000 euro.

„Până la 3.500 de

beneficiari se estimează că ar putea intra în posesia finanțării pentru

repornirea activităților economice destinate IMM, numai în cazul în care vom

avea o medie de 100.000 euro/proiect. Solicitanții trebuie să dețină un certificat

de situații de urgență, să fi inregistrat profit în unul din ultimii doi ani, să

dispună de o cofinanțare în valoare de 15% și să își asume menținerea activității

curente timp de cel puțin 6 luni”, a precizat Roxana Mircea.

3. Granturi pentru investiții în energie regenerabilă destinate IMM – buget de 200 mil. EUR

Obiectivul acestei scheme

este reprezentat de acordarea de granturi pentru instalarea de panouri fotovoltaice,

maximum 27 KW, dar și pentru achiziționarea și montarea stațiilor de încărcare

electrice destinate autovehiculelor. Valoarea schemei este de 200 mil. euro,

jumătate provenind de la Fondul de Mediu, cealaltă jumătate de la bugetul

Ministerului Economiei, Energiei și Mediului de Afaceri (MEEMA).

Valoarea maximă a grantului

este de 30.000 euro și poate fi accesat de companii cu activitate în industria

hotelieră, respectiv industria auto.

4. Granturi de sprijin pentru structurile sportive – buget de 180 mil. EUR

Schema de sprijin pentru

structurile sportive are ca obiectiv finanțarea cluburilor sportive aflate în

dificultate ca urmare a crizei COVID-19. Finanțarea asigură investiții în

infrastructura sportivă. Schema are o valoare totală de 180 milioane euro și

este asigurată de la bugetul statului. Valoarea grantului se ridică până la cel

mult 200.000 euro, fiind acordată o singură dată.

Aproximativ 1.500 de beneficiari

vor putea accesa fondurile pentru investiții în terenuri de antrenament pentru

copii și juniori, centre de recuperare pentru sportivi, cabinete medicale cu

dotări aferente cu specializarea în medicină sportivă, noi tehnologii pentru

introducerea de sisteme de evaluare și monitorizare a performanței sportive

(hard și soft) sau echipament sportiv performant.

5.Granturi de sprijin pentru microîntreprinderi – buget de 100 mil. EUR, câte 2.000 EUR pentru aproximativ 50.000 de firme

Schema

de finanțare are drept obiectiv ajutorarea microîntreprinderilor aflate în

dificultate ca urmare a crizei COVID-19, iar finanțarea asigură capitalul de

lucru pentru categoriile de cheltuieli necesare relansării activității

acestora. Schema are o valoare de 100 milioane euro – 85 milioane de euro din

fonduri europene nerambursabile și 15 milioane de euro cofinanțare de la

bugetul statului.

Valoarea

micrograntului se ridică la 2.000 euro, poate fi accesat o singură dată și va

putea fi accesat de aproximativ 50.000 de firme.

Beneficiari

ai schemei de finanțare sunt IMM cu asociat/administrator unic, fără contract

de individual de muncă (IMM fără salariați), PFA care desfășoară activități în

domeniul artelor și spectacolului, PFA cu activități în domeniul sănătății sau

care au fost implicate direct în transportul, echiparea, evaluarea,

diagnosticarea și tratamentul pacienților diagnosticați cu COVID-19.

6. Schema de ajutor pentru activități de comerț și servicii afectate COVID-19 – buget de 160 mil. RON

Obiectivul schemei de ajutor

îl reprezintă acordarea de sprijin nerambursabil operatorilor economici a căror

activitate a fost afectată de pandemia COVID-19, chiriași ai marilor centre

comerciale, pentru finanțarea chiriilor pe perioada în care desfășurarea

activității comerciale sau serviciilor prestate care a fost afectată pe

perioada stării de urgență sau alertă.

Valoarea grantului, în acest

caz, este reprezentat de plata chiriei pentru o perioadă de 3 luni, aproximativ

2.000 de comercianți fiind vizați de acest beneficiu.

Ordonanța pentru finanțarea IMM în contextul COVID-19, publicată

și supusă consultării publice

Pe 9 iulie a fost publicată[2]

OUG pentru finanțarea IMM în contextul COVID, fiind supusă consultării publice.

„După finalizarea perioadei

în care se pot transmite observații, ne așteptăm să fie publicată Ordonanța în

forma finală până cel târziu la începutul lunii august, urmând ca în cursul

lunii viitoare să se definitiveze ghidurile solicitantului, pentru ca în luna

septembrie să se deschidă oficial și sesiunea. Recomandăm companiilor să își

întocmească un punctaj corect pe baza documentelor oficiale publicate pentru

această Schemă și să încerce să aplice cu punctaj maxim, pe cât posibil să

opteze pentru o sumă mai mică, dublul profitului din 2019 pentru aplicațiile

prin Măsura 3 pentru a se încadra la punctajul maxim. Invităm aplicanții să

semneze contracte de consultanță prin care să solicite garanția unui proiect

corect și complet, în caz contrar să oblige consultantul să îi restituie suma

încasată sau chiar să solicite penalități. Totodată, trebuie ținut cont ca proiectele să fie

depuse în prima zi sau primele zile de la deschiderea sesiunii, în așa fel

încât șansele de a beneficia de sprijin să fie maximizate. O altă recomandare

vizează pregătirea bugetului, asta după ce, în această perioadă, a fost

calculată suma maximă ce poate fi accesată pe Măsura 2, respectiv 15% din cifra

de afaceri și pe Măsura 3 – dublul profitului înregistrat în 2019. În acest

fel, companiile ar trebui să își pregătească bugetul și să solicite minimum o

ofertă pentru fiecare echipament dorit, să schițeze planul de afaceri, oferind

o descriere amănunțită a companiei,

cât și un raport estimat de venituri și cheltuieli pentrul noul proiect de

investiții”, a mai precizat Roxana Mircea.

***

Despre

REI Grup

REI FINANCE ADVISORS și REI

INTERNATIONAL CONSULTING, parte a REI Grup (reigrup.ro), sunt

companii specializate în elaborarea, implementarea și monitorizarea proiectelor

de investiții atât prin fonduri europene nerambursabile (Programul Operational

Regional, Programul Operational Infrastructura Mare), cât și pe scheme de

ajutor de stat (HG 495/2014, HG 807/2014, HG 332/2014, OUG 810).

Cu o experiență de peste 10

ani în acest domeniu, specialiștii REI Grup se adaptează ușor cerințelor

pieței, cunoscând foarte bine mecanismele fondurilor nerambursabile și identifica

oportunitățile de obținere de finanțări din surse interne și externe. Aceștia

gestionează eficient activitățile proiectelor, relația cu autoritățile publice și

pe cea cu companiile private. Echipa REI Grup numără în prezent 20 consultanți,

cu o vastă experiență în domeniul atragerii de fonduri nerambursabile pentru

companiile cu activitate pe plan local.

REI Grup a reușit cu succes atragerea

finanțării pentru peste 250 de proiecte la nivel național, cu peste 100 de

proiecte implementate și o rată de succes – lider în domeniu – de 99%. În 2019,

REI Grup a înregistrat proiecte aprobate în cuantum de 80 milioane EUR, iar în

acest an valoarea proiectelor aprobate va depăși pragul de 200 mil. EUR. Mai

multe detalii despre activitatea REI Grup, aici.

Programul de înlocuire a infrastructurii face parte din strategia de digitalizare

și modernizare a CEC Bank

Valoarea investițiilor în 2020 va fi de 2,6 milioane de euro

CEC Bank, instituția financiară cu cea mai lungă tradiție și cea mai extinsă rețea teritorială din România, demarează un amplu program multianual de modernizare a infrastructurii de bancomate și aparate multifuncționale pentru plăți, într-un efort care va permite implementarea tehnologiilor moderne și alinierea la cele mai bune practici la nivel internațional.

Programul face parte din

strategia de digitalizare și modernizare a CEC Bank, în cadrul căreia au fost

lansate deja, de la începutul anului, o serie de produse și servicii inovative:

plățile contactless de pe telefonul mobil prin Android și Apple Pay, aplicația

de transferuri Card2Card, deschiderea online a conturilor prin CEC_IN.

Până la sfârșitul lui 2020,

în prima fază a programului, vor fi înlocuite 200 de ATM-uri cu aparate de

ultimă generație, iar acest proces va continua și în următorii ani, până la înlocuirea

întregii flote de ATM-uri. În plus, va fi extinsă rețeaua de echipamente

multifuncționale de plăți (MFM). Valoarea

investițiilor programate pentru 2020 se ridică la 2,6 milioane de euro.

„Rețeaua

de bancomate este un factor important pentru clienți: o rețea extinsă de

bancomate permite acces facil la disponibilități și la alte operațiuni precum

plata facturilor, iar CEC Bank are avantajul uneia dintre cele mai mari prezențe

la nivel național, inclusiv în zona rurală. Tot mai mulți clienți apelează la

sistemele self-service pentru a economisi timp și pentru flexibilitate. De

aceea, am demarat acest program de investiții în infrastructură, care ne va

permite să ne servim clienții mai rapid și să diversificăm serviciile

disponibile la nivelul bancomatelor și echipamentelor multifuncționale de

plăți. Următorul pas în direcția digitalizării este implementarea tehnologiei

contactless și la nivelul ATM-urilor și al aparatelor multifuncționale de plăți

și sper ca până la sfârșitul anului, aceasta să fie disponibilă la nivelul

echipamentelor CEC Bank”, a declarat Bogdan Neacșu, Președinte, Director General

CEC Bank.

Echipamentele achiziționate

în cadrul acestui program sunt realizate de unul dintre cei mai mari

producători la nivel global. Bancomatele beneficiază de tehnologii moderne:

ecran tactil, cititoare de carduri contactless și sisteme pentru o securitate

sporită. La fel și echipamentele multifuncționale, care permit și depuneri de

numerar în lei și euro, operațiuni de schimb valutar și plata facturilor în

numerar și cu cardul.

Furnizorul echipamentelor a

fost ales printr-o procedură de achiziții competitivă la care au participat

principalii distribuitori de astfel de echipamente la nivel național.

Programul de modernizare a

infrastructurii de plăți va începe cu orașele mari și cele reședință de județ. Orașele

Constanța, Sibiu, Călărași, Botoșani, Slatina, Alba Iulia și Târgu Mureș vor

beneficia de ATM-uri și MFM-uri moderne până la sfârșitul lunii iulie, București,

Ploiești, Cluj și Iași – până la sfârșitul lui septembrie, programul urmând a fi extins la nivel național prin înlocuirea progresivă

a flotei de echipamente cu modele de ultimă generație. În prezent, CEC Bank

oferă servicii bancare printr-o rețea de peste 1.200 terminale de tip ATM și MFM.

Programul

face parte din planul de afaceri al CEC Bank care vizează, pentru următorii

ani, creșterea organică prin finanțarea economiei, precum și investiții în

digitalizare, în condițiile în care CEC Bank trebuie să recupereze decalajele

tehnologice. În cazul infrastructurii de bancomate, marea majoritate au o

vechime de peste 10 ani.

Planul

de afaceri a stat la baza procesului de recapitalizare a CEC Bank cu 940 de

milioane de lei la sfârșitul anului trecut. Majorarea de capital a fost

aprobată de Comisia Europeană în condiții de piață, fără a fi considerată

ajutor de stat.

Cea mai nouă companie aerienă din România, Animawings, a marcatinaugurarea primei sale aeronave, Boeing A320 200 YR AGA, prin tradiționala ceremonie de water salute (foto) pe aeroportul internațional

„Henri Coandă”, la sosirea dintr-o cursă estivală cu turiști reveniți din sejur

în Grecia.

water salute

Compania Animawings întregește portofoliul Memento Group, format din companii

cu profil de turism (touroperatori, OTA, servicii de transport, tehnologie

specifică, broker de asigurări), susținut de branduri forte: Christian Tour,

TUI TravelCenter, MementoBus, Hello România. În structura noii companii, 75%

reprezintă capital românesc, iar 25%, cotă de participare a companiei aeriene

naționale a Greciei, Aegean Airlines, desemnate cea mai bună companie aeriană

regională din Europa, pentru a zecea oară, în 2019.

Cristian Pandel,

proprietarul Memento Group, subliniază simbolistica de speranță pe care o transmite lansarea

noii companii: „Suntem deosebit de ȋncântaţi

să inaugurăm astăzi primele curse efectuate de Animawings, un proiect curajos,

cu multe provocări pentru noi toţi, dar şi un motiv de speranţă pentru

industria călătoriilor atât de afectată de contextul actual ȋn care ne găsim. Cu toate că nu

a fost o misiune uşor de ȋndeplinit, suntem mândri că am reuşit să realizăm

promisiunea asumată la momentul lansării. Este un pas major pe care ȋl face

Memento Group pentru România şi pentru industria aviatică autohtonă, şi vine ca

o completare firească a investiţiilor grupului din ultimii 23 ani de activitate

ȋn piaţa de turism, transporturi şi servicii”.

Antonio Stoian,

manager general al Animawings, evidențiază caracterul constructiv al reușitei,

contrare unei tendințe dominant de restrângere a activităților: „Animawings punctează un statut inedit, ȋncă

de la inaugurare, deoarece suntem prima companie de aviaţie din lume care şi-a

obţinut AOC-ul ȋn perioada de după izbucnirea pandemiei Covid-19. Acest lucru

ne dă putere şi ȋncredere că lucrurile ȋncep să reintre uşor pe un făgaş normal

şi că trebuie să privim ȋn perspectivă, spre viitor”.

Directorul comercial

al Animawings, Tudor Constantinescu, enumeră deschiderile oferite: „Am dat startul sezonului turistic din

această vară cu primele curse efectuate ȋn regim charter pentru touroperatori

din România, către destinaţii din Grecia (Insula Creta, Insula Zakynthos şi

Salonic). Suntem ȋn legătură cu autorităţile şi de ȋndată ce vor fi considerate

sigure, avem capacitatea operaţională să ȋncepem zborurile spre Spania, Turcia,

Egipt şi Tunisia, destinaţii turistice tradiţionale pentru piaţa românească”.

Dincolo de sezonul estival, împreună cu partenerul Aegean Airlines, Animawings

studiază posibilitatea extinderii operării pe rute din bazinul Mediteranei,

nordul Italiei, Orientul Apropiat. Compania va avea și o platformă web pentru

achiziţii şi alte activităţi specifice unei companii aeriene.

Guvernul a dat aviz negativ inițiativei legislative depuse de unul dintre liderii Partidului Republican, deputatul Marius Sorin Bota, prin care acesta propune testarea gratuită a românilor pentru Covid-19 în orice unitate sanitară, spital sau laborator. Practic, deputatul republican încearcă să-i protejeze pe acei români care sunt obligați să se testeze, spre exemplu pentru a putea pleca la muncă în străinătate, dar care sunt obligați acum să plătească chiar și 300 de lei pentru un test.

Potrivit inițiativei legislative, CNAS ar urma să stabilească prețul unitar la nivel național și va deconta costul aferent testării. În proiect se menționează că testarea se va face prioritar persoanelor suspecte de îmbolnăvire, celor care urmează să plece în țări care solicită dovada testării și persoanelor care prezintă simptome ale infectării cu Covid-19

„Este nevoie de testarea gratuită având în vedere faptul că efectuarea testelor se face la costuri ridicate și oamenii au venituri limitate. Statul trebuie să sprijine concret cetățeanul și să reducă cheltuiele inutile în această perioadă. Costul de 200-300 lei/test este unul nejustificat și împotriva principiului constituțional de a asigura acces la servicii de sănătate și chiar dreptul la libera circulație pentru a merge la muncă iar lipsa banilor pentru testare face ca aceste persoane să nu mai poată munci”, susține deputatul Marius Sorin Bota, în expunerea de motive a proiectului.

Guvernul însă a transmis Parlamentului un aviz negativ, adică cere ca această inițiativă să fie respinsă de către parlamentari și mulți români să fie obligați în continuare să-și achite testările pentru Covid-19.

Partidul Republican face apel la liderii partidelor parlamentare să voteze în favoarea românilor și să le faciliteze accesul pe piața internațională a muncii, cu atât mai mult cu cât în România, rata șomajului a atins deja cifre record.

Ministrul

Economiei, Virgil Popescu, a declarat că restaurantele vor rămâne închise,

„atâta timp cât nu vedem o respectare a regulilor pe terase”. Cu toate acestea,

ministrul se declară optimist şi afirmă că acestea vor putea fi deschise şi în

interior, în luna august, potrivit Adevărul.ro.

”Atâta timp cât nu vedem o respectare a regulilor pe terase,

acolo unde răspândirea e mai puţin periculoasă, este mai puţin iminentă, nu

putem vorbi de deschiderea restaurantelor în interior. Eu totuşi, sper, ca

proprietarii restaurantelor, teraselor să înţeleagă că e mai bine să respecte

regulile şi evident, în momentul în care vom ajunge să nu mai avem cazuri atât

de multe, vom trece la următoarea etapă de relaxare şi vom deschide

restaurantele şi în interior”, a declarat Virgil Popescu la TVR1, luni searaă.

De

asemenea, acesta a mai fost întrebat dacă e posibilă deschiderea restaurantelor

în această vară, însă ministrul Economiei a declarat că acestea ar putea

funcţiona începând din luna august.

Uber Technologies a lansat în linişte un

serviciu care oferă autorităţilor publice un acces facil la date referitoare la

şoferii şi clienţii acestora care au intrat în contact cu o persoană infectată

cu noul coronavirus, au anunţat oficiali ai companiei, citaţi de Reuters.

Serviciul, oferit gratuit, ar putea ajuta la

îmbunătăţirea imaginii companiei de ride-hailing care a lansat recent o nouă

campanie publicitară pentru a scoate în evidenţă politica ”No Mask, No Ride”

(Nu ai mască, nu călătoreşti) în Statele Unite, scrie News.ro.

Serviciul, care se adreseză oficialilor

guvernamentali din sectorul sănătăţii din toate ţările unde desfăşoară

activităţi Uber, oferă date despre cine a folosit serviciul Uber şi când şi

permite agenţiilor de sănătate să ceară utilizatorilor afectaţi să intre în

carantină, au explicat reprezentanţii Uber, potrivit sursei.

Informaţiile despre o persoană pot fi

accesate în câteva ore, compania considerând că boala Covid-19 este o urgenţă

care implică pericol, moarte sau o traumă fizică serioasă.

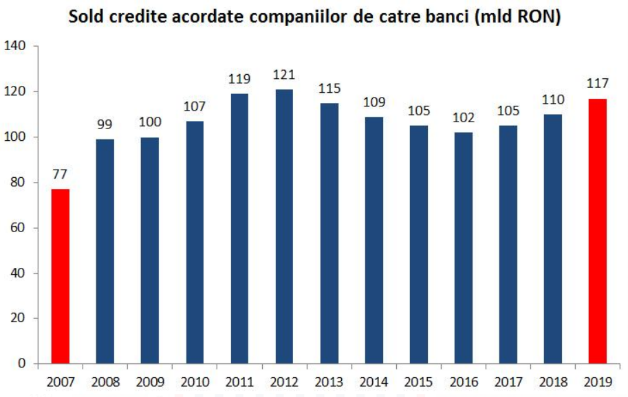

Indicele ROBOR la 3 luni, în funcție de care sunt calculate

dobânzile la majoritatea creditelor în lei, s-a menținut luni la nivelul de

2,15%, potrivit datelor publicate de Banca Națională a României (BNR), scrie

Profit.ro.

Un nivel mai scăzut al

ROBOR la 3 luni a fost atins pe 20 aprilie 2018, de 2,13%, arată news.ro.

Indicele ROBOR la 6 luni a rămas la rândul său la 2,24%. Acesta este cel mai

redus nivel al ROBOR la șase luni consemnat din 25 ianuarie 2018, potrivit sursei

citate.

ROBOR (Romanian Interbank Offer Rate) este rata medie a

dobânzii la care se împrumută, între ele, instituțiile bancare din România, în

lei, iar evoluția sa este legată, în principal, de nivelul de lichiditate

existent în piață. Nivelul acestuia, pentru al treilea trimestru din 2019, a

scăzut la 2,36%, de la 2,66% în T2 2019.

Coface nu se așteaptă ca sectorul să revină la

nivelul celui de-al patrulea trimestru al anului 2019 înainte de 2022.

În scenariul de bază al Coface, cifra de afaceri a companiilor listate din sectorul transporturilor globale va fi cu 32% mai mică în trimestrul 4 din 2020 și cu 5% mai mică în trimestrul 4 din 2021 comparativ cu trimestrul 4 al anului 2019.

În ipoteza unui al doilea val de pandemie în trimestrul 3 al anului curent, cifra de afaceri ar fi cu 57% mai mică în Q4 2020 și cu 27% mai mică în Q4 2021.

Impactul COVID-19 este cu atât mai important cu cât activitatea economică deja încetinea înainte de criză.

Accent asupra transportului aerian: mijlocul de

transport cel mai afectat de criza de sănătate

Printre cele 13 sectoare pentru care Coface publică evaluări sectoriale ale

riscurilor, transportul aerian ar fi cel mai afectat: cifra de afaceri este preconizată

să scadă cu 51% în scenariul de bază și cu 57% în cazul unui al doilea val de

COVID-19 în Q3 din 2020.

Conform IATA (Asociația Internațională a Transportului Aerian), traficul

aerian a scăzut cu 94% în aprilie 2020 față de anul trecut și nu va reveni la

nivelul pre-COVID mai devreme de câțiva ani.

Scăderea activității de pasageri aerieni a dus la o descreștere puternică a

capacității de încărcătură aeriană, deoarece cea mai mare parte a acesteia este

transportată de aeronavele de pasageri.

Segmentele

de transport maritim și feroviar se confruntă, de asemenea, cu o deteriorare puternică a activității lor la

nivel global, chiar dacă unele piețe

(cum ar fi transportul feroviar între China și Europa) se află într-o situație

mai bună.

Într-un

context în care:

Sectorul transportului aerian a trebuit să facă față crizei Boeing 737.

Au fost puse în aplicare mai multe reglementări pentru reducerea impactului activității sectorului de transport asupra mediului, cum ar fi: Organizația Maritimă Internațională (OMI), a cărei reglementări IMO 2020, din ianuarie, urmăresc să limiteze emisiile de sulf ale navelor sau Organizația Internațională a Aviației Civile (OACI), care din martie 2017 a adoptat un nou standard de emisii de CO2 pentru aeronave.

Explicații și

comentarii pe marginea Legii nr. 433/2020 prin care se reglementează carantina

și izolarea sunt prezentate de Iordăchescu & Asociații:

Legea

nr. 433/2020 – aspecte

relevante

La data de

18.07.2020 a fost publicată în Monitorul Oficial al României Legea nr. 433/2020

prin care se reglementează carantina și izolarea. „Noua lege prevede unele măsuri necesare în domeniul

sănătăţii publice, cu caracter temporar, în situaţii de risc epidemiologic şi

biologic, pentru prevenirea introducerii şi limitarea răspândirii bolilor

infectocontagioase pe teritoriul naţional” – av. Ioana Zorilă, Iordăchescu & Asociații.

În continuare, vom prezenta cele mai

importante dispoziții prevăzute în cuprinsul noii legi:

1. Definiții

Astfel, carantina persoanelor este definită

ca fiind o măsură

de prevenire a răspândirii

bolilor infectocontagioase, constând

în separarea fizică a persoanelor suspectate de a fi

infectate sau purtătoare ale unui agent înalt patogen, de alte persoane, în

spații special amenajate de către

autorități, la domiciliul sau la locația

declarată de către

persoana carantinată, stabilită

prin decizie individuală motivată a

DSP. Subliniem faptul că toate referirile la

carantinarea bunurilor suspecte de a fi contaminate cu un înalt patogen, au

fost eliminate.

Izolarea constă în separarea fizică a

persoanelor afectate de o boală infectocontagioasă sau a persoanelor

purtătoare ale agentului înalt patogen, chiar dacă acestea nu prezintă semne

sau simptome sugestive, la domiciliu, la locația declarată, într-o unitate

sanitară sau la o locație alternativă

atașată unității sanitare, în

vederea monitorizării.

2. Instituirea carantinei și a

izolării

Potrivit art. 7 din noua lege, carantina

persoanelor se instituie pe baza informațiilor științifice oficiale și a definiției de caz, la

domiciliul persoanei, la o locație declarată de aceasta sau după caz, într-un

spațiu special desemnat de autorități, cu privire la persoanele suspecte de a

fi infectate sau purtătoare ale unui înalt patogen care:

Sosesc din zone în care

riscul epidemiologic este ridicat, pe baza datelor

epidemiologice transmise la nivel național, european și internațional de către organismele

competente în domeniu;

Au intrat în contact cu cel puțin o

persoană confirmată

cu o boală infectocontagioasă.

În situația în care persoanele

menționate anterior, refuză măsura

carantinării la domiciliu sau la locația

declarată, precum și în situația în care nu respectă măsura carantinei pe durata

acesteia, deși au consimțit-o anterior, medicul sau organele de control

recomandă, iar reprezentantul DSP decide carantinarea persoanei în spațiul

special desemnat de autorități, dacă aceștia constată riscul de transmitere a unei boli

infectocontagioase cu risc iminent de transmitere comunitară. Decizia se

emite cu celeritate în cel mult 24 de ore de la informarea făcută de către medic sau de către

organele de control și

se comunică de îndată persoanei interesate.

Totodată, s-a stabilit că, în scopul prevenirii

răspândirii bolii infectocontagioase, până la comunicarea deciziei prin care se

infirmă măsura carantinei

recomandate în spațiu special desemnat de

autorități, sau până la comunicarea hotărârii primei instanțe, persoana în

cauză nu poate părăsi domiciliul, locația declarată pentru carantină, după

caz, spațiul special desemnat de autorități, fără încuviințarea medicului

sau reprezentantului DSP.

Măsura carantinării

se instituie pe durata perioadei de incubație specifice bolii

infectocontagioase suspicionate, încetând la expirarea termenului

specific perioadei de incubație, sau anterior, ca urmare a confirmării

persoanei ca purtătoare a agentului înalt patogen, cu sau fără semne și simptome sugestive specifice definiției

de caz, fiindu-i aplicabile dispozițiile privitoare la măsura izolării.

Important de menționat

este faptul că, potrivit ar. 8 din Legea nr. 433/2020, izolarea poate fi

dispusă pe durată

limitată, în mod

nediscriminatoriu și proporțional

cu situația de fapt care o

determină, măsura având ca scop prevenirea

răspândirii unei boli infectocontagioase periculoase pentru siguranța persoanei

și sănătatea publică.

De asemenea, s-a stabilit că izolarea se

instituie cu acordul persoanelor supuse examinării, iar în lipsa acestui accord

– situație în

care medicul sau organele de control informează DSP care confirmă sau infirmă

măsura izolării instituită sau recomandată în unitatea sanitară sau o altă locație atașată acesteia –

într-o unitate sanitară sau, după caz,

într-o locație alternativă atașată unității sanitare

stabilite, pentru cel mult 48 de ore, în scopul efectuării examinărilor

clinice, paraclinice și a evaluărilor biologice. La expirarea termenului de

48 de ore, pe baza examinărilor efectuate, medicul recomandă prelungirea

măsurii izolării într-o unitate sanitară sau într-o locație alternativă

atașată unității

sanitare ori, după caz, la domiciliul persoanei sau la locația declarată de

aceasta.

Dacă persoanele refuză măsura

izolării, medicul sau după caz organele de control, informează DSP, care în

termen de 24 de ore va emite o decizie care confirmă sau infirmă măsura, fiind

comunicată persoanei în cauză. Măsura izolării încetează la data confirmării persoanei

ca fiind vindecată pe baza examinărilor clinice și paraclinice sau a

recomandărilor medicului care constată că riscul de transmitere a bolii nu mai

există.

3. Cazul persoanelor minore

În situația în care persoana supusă

măsurii este minoră,

izolarea se instituie după caz la domiciliul aparținătorului ori la locația

declarată de către

acesta. Aparținătorul minorului este supus măsurii carantinării în situația în

care măsura izolării nu i se aplică.

În ceea ce privește luarea măsurii

carantinării sau a izolării față de o persoană în a cărui

ocrotire se află un minor, o persoană pusă sub interdicție, o persoană căreia i

s-a instituit tutela sau curatela, ori o persoană care din cauza vârstei, bolii

sau altei cauze, din orice motiv rămâne fără supraveghere și îngrijire, conform

art. 9 din legea 433/2020, părintele ocrotitorul legal, personalul medical sau

reprezentantul DSP, anunță serviciul public de asistență socială în vederea

monitorizării acestora ș dacă se impune, luarea măsurilor de ocrotire

temporară. Aceste măsuri se dispun doar pe durata în care persoanele amintite

rămân fără supraveghere și îngrijire, neavând ca efect suspendarea de drept a

exercițiului drepturilor părintești sau a drepturilor ocrotitorilor legali.

4. Măsurile luate de autoritățile centrale

De asemenea, s-a decis potrivit art. 11

al prezentei legi, că în situațiile în care există un risc iminent,

epidemiologic și biloogic ridicat, seful DSU sau persoana desemnată de aceasta,

dispune prin ordin măsurile privind carantinarea în privința persoanelor care

sosesc în România. Aceleași

situații de risc fiind prevăzute și de art.

12 în privința dispunerii carantinei zonale. Măsurile menționate, trebuie

validate într-un termen de maximum 48 de ore de către Comitetul Național pentru

Situații de Urgență.

Subliniem faptul că, potrivit art. 13

din lege, Institutul Național

de Sănătate Publică are obligația de a

comunica zilnic numărul cazurilor noi, numărul cazurilor retestate și numărul total de

teste pentru cazurile noi și cazurile retestate, raportate separat, la nivel național și județean,

inclusiv după criteriul domiciliului persoanei testate.

Pe de altă parte, ordinele șefului Departamentului pentru Situații de Urgență

sau ale persoanei desemnate de aceasta, se aplică de îndată de către autoritățile competente și se publică pe site-urile

oficiale ale MAI, DSU și IGSU, iar autoritățile publice centrale și locale

asigură informarea public a cetățenilor din zonele supuse carantinei, prin

campanii de informare.

5. Contestarea carantinei/izolării

Un alt aspect important de noua lege,

este posibilitatea persoanelor de a contesta măsurile de carantină și

izolare. Astfel, toate actele administrative cu caracter normativ privind

instituirea, modificarea sau încetarea măsurilor din prezenta lege, pot fi atacate

de către orice persoană care se consideră vătămată într-un drept al său ori într-un

interes legitim, la instanța

competentă, atât pentru motive de de nelegalitate cât

și de temeinicie, într-un termen de 5 zile de la publicarea actului

administrativ în Monitorul Oficial al României sau de la data luării la

cunoștință a conținutului

actului în cazul nepublicării acestuia.

De asemenea, orice persoană care se

consideră vătămată

într-un drept sau interes legitim printr-un act emis potrivit dispozițiilor prezentei

legi, pe toată durata instituirii acesteia, poate introduce acțiune la judecătoria în a cărei circumscripție domiciliază sau își are reședința, ori la judecătoria în a cărei circumscripție este situată

unitatea sanitară în care este carantinată/izolată, solicitănd revizuirea

măsurii sau încetarea acesteia.

6. Detașarea personalului medical

Nu în ultimul rând, în raport de aspectele

privind detașarea

personalului medical, noua lege prevede că,

în situația existenței

unui deficit în acest sens constatat de către DSP sau de către Inspectoratul

județean pentru situații de urgență, pe durata instituirii măsurii în domeniul

sănătății publice, în situații de risc epidemiologic și biologic, personalul

medical, paramedical și auxiliar specializat din sistemul public, poate fi

detașat cu acordul persoanei detașate, iar în lipsa acestuia, în condițiile prezentei legi, pe

o durată de cel mult 30 de zile, prin ordin al ministrului sănătății, al

șefului DSU sau al persoanei desemnate de către acesta, sau al conducătorului

instituției angajatoare. Pe întreaga durată a detașării se asigură persoanei

detașate pe lângă salariul plătit de unitatea angajatoare, plata indemnizației

de detașare în

cuantum de 50% din salariul de de încadrare, diurna zilnică de 2% din salariul

de încadrare, precum și cazarea și transportul în localitatea unde se dispune

detașarea.

În final, o altă prevedere este aceea că pentru

acoperirea deficitului de personal medical din sistemul sanitar, pe durata stării

de risc epidemiologic și biologic, este permisă angajarea temporară,

fără concurs a personalului medical, în unitățile sanitare deficitare.

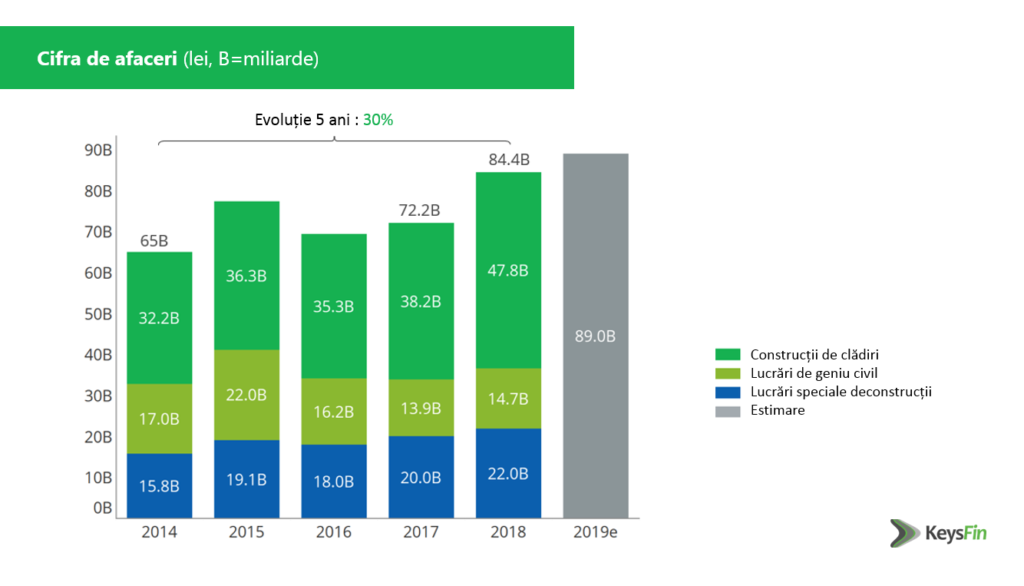

Euler Hermes prezintă o analiză privind

efectele crizei actuale asupra domeniului construcțiilor, odată cu estimări ale

perspectivelor de profil în depășirea situației: Criza Covid-19 stârnește o criză de profitabilitate

majoră pentru IMM-urile din construcții

Cum va ieși domeniul construcțiilor din criză? Mărimea companiilor contează!

Analiza Euler

Hermes preconizează că insolvențele din sectorul construcțiilor din Europa vor

crește cu 14-24% în 2020, Spania și Franța atingând vârful, în timp ce Marea

Britanie se poziționează la polul opus. Analiștii se așteaptă ca numărul

insolvențelor să înregistreze o creștere de +24% în Spania, +19% în Franța și

Olanda și +15% în Italia și Marea Britanie. Din cauza problemelor structurale,

domeniul construcțiilor numără deja 20% din totalul insolvențelor, Covid-19

agravând vulnerabilitățile IMM-urilor, acestea devenind și mai fragile;

companiile mari nu sunt nici ele imune.

Covid-19 a stârnit

un șoc al rentabilității IMM-urilor din sectorul construcțiilor, acestea

reprezentând partea cea mai importantă a companiilor din acest domeniu, cu o

pondere a cifrei de afaceri de aproximativ 80% din totalul sectorului în

Europa. Spre deosebire de marile companii diversificate, care sunt flexibile și

bine poziționate astfel încât să poată face față crizei generate de Covid-19,

un număr mare de IMM-uri ar putea întâmpina dificultăți majore.

În cazul României, privind din perspectiva cererii, sectorul

construcțiilor a performat peste așteptări. Creșterea cu peste 22% a volumului

lucrărilor de construcții în primele cinci luni ale anului 2020 (atât în serie

brută cât și ajustat – sursa: INS), coroborată cu evoluții pozitive la nivelul

tuturor segmentelor este un motiv de optimism. Fără a neglija impactul anului

electoral în impulsionarea cererii, evoluția poate marca și o schimbare a

politicii guvernamentale dinspre orientarea preponderent spre consum către o

mai mare atenție pentru investiții. Într-adevar, proiectele mari de infrastructură

încă nu apar în statistici – cele mai mari creșteri, de cel putin 50% – fiind

pentru proiectele de reparații capitale și de întreținere.

În linie cu

tendințele din alte țări referitoare la munca de la distanțăa, segmentul de

construcții de birouri a avut rata de creștere cea mai scăzută la nivel

structural – de doar 4% în primele 5 luni (serie brută) și ne așteptăm ca

ritmul să scadă pe măsură ce proiectele începute înainte de răspândirea

pandemiei ajung să fie finalizate.

Chiar dacă sectorul

rezidențial a avansat cu peste 19%, numărul de autorizații pentru clădiri

rezidențiale a scăzut cu 15% în primele 5 luni ale anului. Cumva în

contrapondere, înlocuirea programului Prima Casa cu Noua Casa însoțit de o

creștere substanțială a plafonului de garantare ar putea stimula dezvoltarea

segmentului rezidențial și după 2020. Efectele potențiale sunt totuși

controversate, putând ușor alimenta o inflație consistentă a prețurilor

apartamentelor în lipsa vreunui șoc asupra veniturilor gospodariilor în următoarea

perioadă.

Deși șocul

pandemiei asupra veniturilor a fost mai mic pentru sectorul local al

construcțiilor față de alte domenii economice, presiunile competitive împreună

cu gradul mare de fragmentare al pieței și costurile cu măsurile de protecție

față de pandemia care se răspăndește vor afecta marjele de profit în special

pentru companiile mici.

IMM-urile locale de

multe ori slab capitalizate și cu putere mică de negociere au un acces redus la

facilitățile bancare, cu efect direct asupra lichidității și a încetinirii

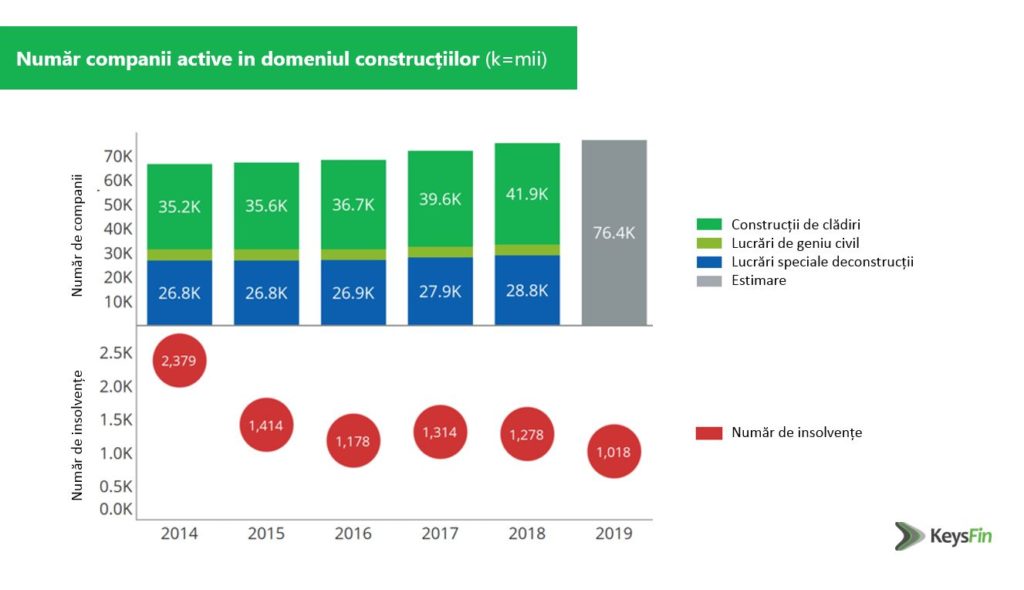

termenelor de plată. Deși numărul insolvențelor din construcții a scăzut cu mai

mult de 30% în primele 5 luni ale anului (sursa: ONRC), ponderea acestora în

total se menține pe un deloc de invidiat loc 2 după vastul domeniu al comerțului,

crescând chiar spre 17% față de 15% în perioada omoloagă a anului trecut. Ne

așteptăm ca numărul insolvențelor în construcții să crească începând cu primul

trimestru din 2021 în lipsa unor măsuri de salvgardare a marjelor și implicit a

solvabilității.

„Pentru anul 2020,

preconizăm o scădere cu 25% a veniturilor pentru IMM-uri, ceea ce ar putea

conduce la o diminuare de 2pp a marjelor Ebitda la 2%, față de o scădere de 1pp

la 12-13% pentru companiile mari. De asemenea, putem observa în continuare că,

în cazul deloc neobișnuit al unei

datorii nete de șase ori mai mare

decât nivelul Ebitda, aceasta ar putea

genera fonduri insuficiente pentru acoperirea

serviciului datoriei. Privind din perspectiva cererii, în România

sectorul construcțiilor a performat înregistrând o creștere cu peste 22% a

volumului lucrărilor de construcții în primele cinci luni ale anului 2020. În România, companiile mari au fost

favorizate la nivelul profitabilității, în defavoarea IMM-urilor, prin accesul

mai ușor la contractele publice și private dar mai ales prin prisma finanțării.

Măsurile de ajutor pentru IMM-uri sunt limitate (ca și în cazul multor altor

țări europene) la nivelul accesarii schemelor de ajutor de stat precum somajul

tehnic sau garanții pentru facilitarea creditării bancare”, a declarat Mihai

Chipirliu, CFA, Head of Risk Analysis Euler Hermes România.

Covid-19 stârnește o criza majoră de profitabilitate pentru IMM-urile din domeniul construcțiilor

Înainte de

răspândirea Covid-19, domeniul construcțiilor ieșea de pe un vârf ciclic, dar

se află încă în expansiune, cele mai mari companii prezentând o perspectivă

financiară solidă. Fiind însă un sector dependent de muncă fizică, domeniul construcțiilor a cunoscut o

întrerupere semnificativă din cauza pandemiei de Covid-19, în ciuda fatului că

a fost considerată o activitate esențială în multe țări. Ne așteptăm ca

pandemia Covid-19 să accentueze dinamica de sens opus dintre companiile mari și

cele mici din acest sector.

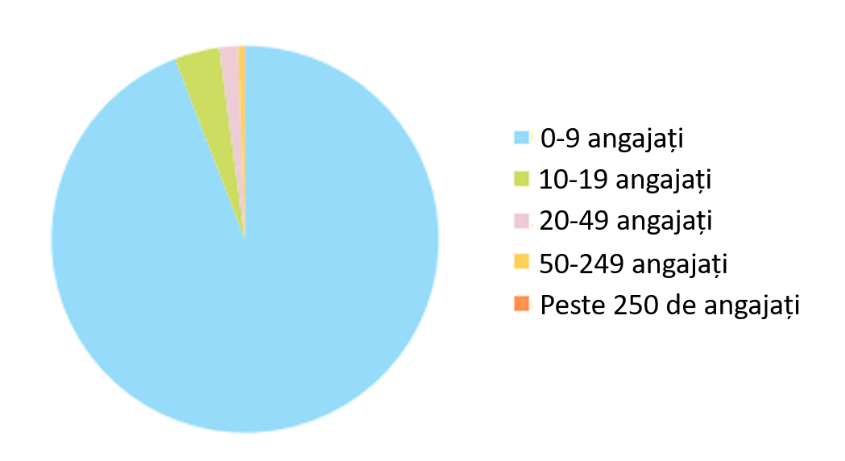

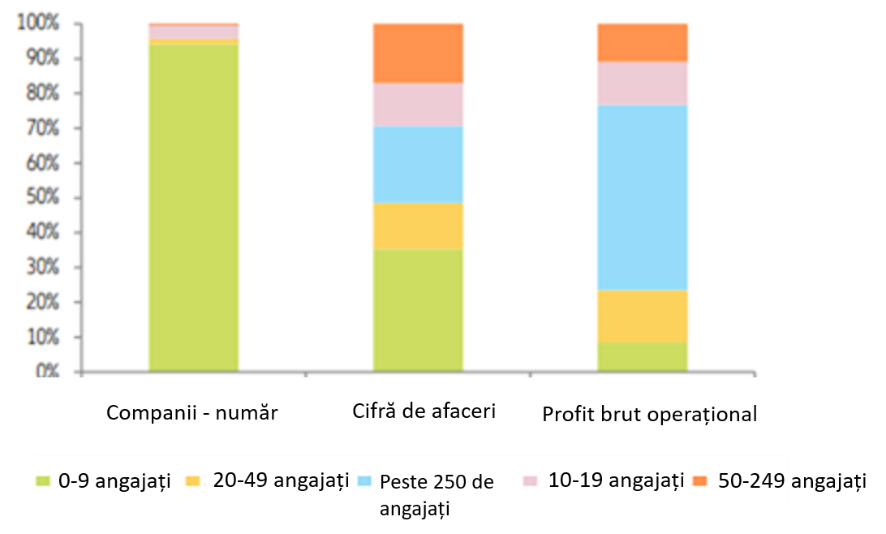

Partea cea mai

importantă a acestui domeniu este reprezentata de IMM-uri care realizează

aproximativ 80% din cifra de afaceri din Europa. Companiile cu mai puțin de 250

de angajați constituie 99% din totalul acestui sector, în timp ce cele mai mici

business-uri – acelea cu mai puțin de 49 de angajați- reprezintă 98%. (vezi

figura 1 și 2)

Figura 1 – Ponderea

IMM-urilor în sectorul construcțiilor europene (numărul de companii)

Sursa: Eurostat,

Euler Hermes, Allianz Research

Figura 2 –

Importanța IMM-urilor în sectorul european de construcții

Sursa: Eurostat,

Euler Hermes, Allianz Research

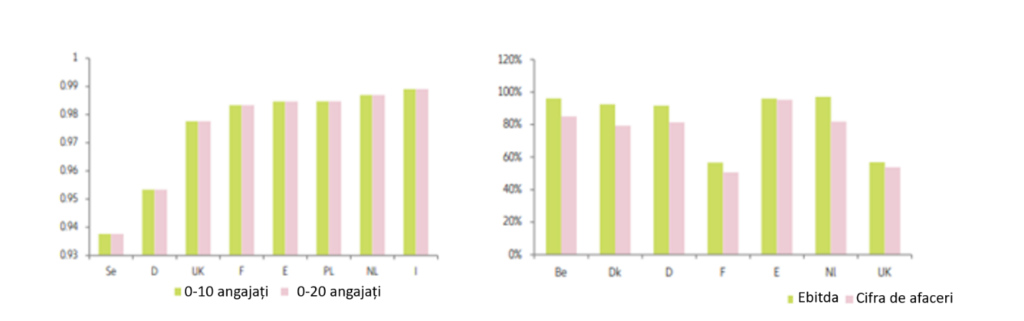

Figura 3 – Ponderea

IMM-urilor în funcție de tipul companiei și de țară – construcții de clădirii

Această structură

este deosebit de pronunțată în Italia, unde 99% din sectorul construcțiilor

este format din companii cu mai puțin de 20 de angajați. Urmează Olanda și

Polonia cu 98% fiecare. În Spania și Germania IMM-urile realizeaza 85% și,

respectiv 75% din cifra de afaceri a acestui sector. (vezi figura 3).

IMM-urile din

Europa tind să fie concentrate pe construcții rezidențiale/comerciale și

dezvoltări de proiecte, în timp ce în ingineria civilă, adică proiectele mari

de infrastructura, ponderea companiilor mari este mult mai ridicată, la

aproximativ 45%.

IMM-urile sunt

structural mai puțin rentabile decât omologii lor mai mari, ca dovadă marjele

Ebitda ce variază între 1% și 4% în funcție de mărime, comparativ cu 10%-14%

pentru companiile mari. Motivele diferențierii rentabilității sunt destule, dar

cel mai important îl putem atribui lipsei puterii de negociere, dimensiunii

proiectului și scalabilității. IMM-urile funcționează adesea ca

subcontractoarele companiilor mai mari, astfel încât majoritatea profiturilor

revine acestora din urmă. Observăm că la capătul celălalt, IMM-urile germane

sunt semnificativ mai rentabile decât cele franceze, cu o marjă medie Ebitda

care este cu 800 puncte de baza mai

mare. Atribuim acest lucru costului mai scăzut al resurselor umane determinat de

accesul la o forță de muncă internă și externă mai ieftină. IMM-urile franceze

fiind mult mai puțin profitabile în domeniul ingineriei civile (o consecință

foarte logică a prevalenței companiilor foarte mari care obțin cea mai mare

parte a beneficiilor contractelor publice). Germanii sunt mai activi în dezvoltarea de proiecte profitabile

și, într-o mai mică măsură folosesc

materii prime cu prețuri mai mici.

„În scenariul

nostru de bază ne așteptăm ca cele două luni de carantină să fie urmate de o

revenire în formă de U, ajungând la 85% din nivelul anterior al activității.

Astfel, estimăm că veniturile din construcții vor scădea cu 25% în Europa în

2020. Având în vedere că cele mai mari companii vor observa diminuări ale

veniturilor de 5-10% (sursa: anunțuri ale companiilor, Factset consensus),

trebuie să concluzionăm că impactul pentru IMM-uri va fi semnificativ mai grav.

Pe baza istoricului scăderilor marjelor de profit în contextul pierderilor de

venit din anul 2009, preconizăm că IMM-urile vor suferi o compresie a marjei de

200 bps, de două ori mai mare decât cea a companiilor mari. Aceasta ar putea

elimina aproape 50% din marja Ebitda a unei firme mici”, a declarat Mihai

Chipirliu, CFA, Head of Risk Analysis Euler Hermes România.

Tabelul de mai jos

arată cum pentru un nivel de îndatorare de 6x față de EBITDA (nefiind

neobișnuit), rămân fonduri insuficiente pentru acoperirea serviciului datoriei.

Figura 4 – Impactul

compresiei cu 200 bps al marjei asupra capacității de acoperire a serviciului

datoriei pentru un IMM standard din construcții

Pre-criză

Impact de criză

scăzut

Impact de criză

crescut

Venituri

100

80

75

Marja Ebitda

4%

3%

2%

Ebitda

4

2,4

1,5

Depreciere

1,6

1,6

1,6

Ebit

2,4

0,8

-0,1

Cheluielile cu

dobânda

0,6

0,6

0,6

Datoriile nete/

Ebitda

6

6

6

Datorii/Total

active

75%

75%

75%

Costul cu dobânda

2,5%

2,5%

2,5%

Serviciul

datoriei

1,6

1,6

1,6

Necesarul de capital de lucru

1,5

1,44

1,35

Fluxul de numerar

operațional net

2,5

0,96

0,15

Acoperirea

dobânzii din fluxul net de numerar

4,2

1,6

0,25

Numerar

disponibil pentru serviciul datoriei

1,9

0,36

-0,45

Cum se va apăra domeniul construcțiilor de criza provocată de COVID-19?

Cele mai comune

strategii de adaptare, cum ar fi păstrarea lichidității prin reduceri de

dividende și emisiuni pe scară largă de obligațiuni

executate de o serie de companii mari, nu sunt disponibile pentru IMM-uri.

Același lucru este valabil si pentru reducerile de cost agresive. Mai degrabă,

IMM-urile care sunt adesea subcontractoare ale companiilor mari ar putea fi

primele afectate de reducerile de cost ale companiilor mari, fiind supuse unor

presiuni crescute la nivelul marjelor de

profit. Folosirea pe scară cât mai largă a schemelor de ajutor de stat va crea

în viitor presiuni suplimentare asupra fluxului de numerar printr-un cost

crescut al îndatorării.

Într-o lume

post-Covid-19, IMM-urile pot rămâne fără oportunități Uitându-ne la politicile de sprijin din Germania,

Italia, Franța, Spania și Marea Britanie, constatăm că, deși pot acorda un

ajutor, acesta nu va putea proteja pe deplin IMM-urile, chiar dacă includ

sprijinul pentru construcția de locuințe prietenoase cu mediul. Stimulentele

administrative precum cele de lucrări publice, infrastructură de sănătate,

proiectele datorate schimbărilor climatice la scară largă, dar și oportunitățile

oferite de piață vor favoriza proiectele marilor companii. Ne așteptăm ca acele

segmente ale sectorului de construcții

vizând energia și infrastructura să

depășească așteptările în 2020 și 2021, care ar trebui să compenseze scăderea

cererii pentru construcții de birouri, respectiv din domeniul vânzarii cu

amănuntul a companiilor mari. În schimb, zonele tradiționale de activitate a

IMM-urilor în construcții ar putea necesita stimuli substanțiali și pot deveni

mai puțin profitabile din cauza costurilor legate de constrângerile sanitare

sau ar putea fi preluați de către dezvoltatori mai mari dacă cererea se

îndreaptă structural spre dezvoltarea periferică a construcțiilor noi. Acest

lucru se poate produce întrucât preconizăm o absorbție mult mai mare a

funcționalității muncii de la distanță și o modificare a preferințelor pentru

locuințe.

Insolvențele sunt așteptate să se majoreze în întreaga Europă cu 15-24%

Domeniul

construcțiilor este unul dintre cele mai expuse sectoare când vine vorba despre

insolvență. Acesta reprezintă în medie 20% din falimentul sectoarelor din

marile țări europene și înregistrează cea mai ridicată pondere, fiind urmată de

serviciile de vânzare cu amănuntul și de ospitalitate. Având în vedere impactul

crizei Covid-19, estimăm insolvențele în 2020 pe țări, pe baza analizei noastre

cu privire la capacitatea companiilor de a supraviețui în funcție de

dimensiune. Din cauza dinamicii intre

profitabilitatea în scădere, subcontractării și rezistenței la șocuri,

presupunem că cea mai mare pondere a numărului de victime va fi printre

companiile mici. Din această perspectivă estimăm că insolvențele ar putea

înregistra o creștere cu +24% în Spania, +19% în Franța și Olanda și +15% în

Italia și Marea Britanie în 2020. Estimăm acest lucru pe baza analizei noastre

pentru fiecare țarăși în funcție de procentul de companii din fiecare grup de

mărime cu șanse să supraviețuiască.

Figura 5 –

Insolvențele majore pe sectoare

Sursa: Eurostat,

Euler Hermes, Allianz Research

Cum va ieși

domeniul construcțiilor din criză?

Revenirea din criza

va fi de asemenea mult mai dificilă pentru companiile mici decât pentru cele

mari având în vedere problema specifică și prevalentă a forței de muncă, a

cărei intensitate măsurată ca angajați vs. venituri este semnificativ mai mare

pentru IMM-uri: în general, o companie cu peste 250 de angajați generează

venituri cu aproape 60% mai ridicate pe fiecare angajat decât o companie medie

cu 0-50 angajați. În consecință, noile costuri suplimentare legate de forța de

muncă cauzate de criza Covid-19 sunt astfel și mai împovărătoare. Doar costul

suplimentar al echipamentului individual de protecție (EIP) ar putea reprezenta

aproape 50% din nivelul EBITDA pentru

companiile mici. (sursa: Eurostat, Euler Hermes)

Companiile mari au

adoptat o serie de strategii de adaptare care ajută la absorbirea impactului.

În primul rând acestea includ acțiuni de conservare a lichidităților sub formă

de emisiuni la scară largă de obligațiuni și reduceri la dividende. Acest lucru

este semnificativ: noile emisii de datorii reprezintă până la 20% din ultima

datorie raportată în bilanț în unele cazuri, iar dividendele absorb între 12%

și 37% din fluxurile de numerar pentru eșantionul de companii mari.

Schemele de șomaj

tehnic și garanțiile de împrumut guvernamental sunt, totuși, la fel de

accesibile și sunt utilizate de toate companiile. În medie, sectorul de

construcții a trimis în șomaj tehnic 75-80% din forța de muncă în Marea

Britanie, în timp ce în Germania 37% au utilizat această schema și 95% în

Franța. Reducerile de costuri și de cheltuieli de investiții (capex) sunt căi

posibile, dar, din nou, sunt mult mai fiabile pentru companiile mari. Acestea

pot reduce subcontractanții și pot exercita o presiune semnificativă asupra

prețurilor de licitație, ceea ce poate duce la niveluri scăzute de activitate

și marje mici pentru IMM-uri. În final, în contextul unei utilizări mai scăzute

a capacităților existente în piață, companiile mari sunt mai predispuse să

urmarească și obținerea proiectelor de mai mică anvergură care reveneau de

obicei companiilor mai mici.

Figura 6 – Creșteri

incrementale de cost pentru EIP provocate de COVID-19 ca procent în EBITDA în

funcție de mărimea companiei

Sursa: Eurostat,

Euler Hermes, Allianz Research

Într-o lume post Covid-19, IMM-urile ar putea rămâne fără

oportunități

În ciuda crizei,

vor exista și oportunități, iar sectorul

cu siguranță va suferi schimbări structurale. Un indice P/E (Price per

earnings) mediu pe piața bursieră actuală care scade la doar 10x în 2021 de la 26x în

2020 implică o recuperare semnificativă a câștigurilor (sursa – Factset, Euler

Hermes). Consensul actual care implică o creștere medie a Ebitda de 24% pentru

eșantionul nostru de companii mari confirmă acest lucru. Printre motive – un

raport solid între valorile contractuale executate și cele încasate în jur de

1x și, mai important – abilitatea companiilor mari de a captura creștere din

segmentul de infrastructură.

Rezidențial – Deoarece locațiile periferice și îndepărtate oferă un

spațiu mai mare și mai multă accesibilitate, acest lucru ar putea determina

cererea să se îndepărteze de centrele orașelor, ceea ce ar duce la diminuarea

prețurilor locuințelor centrale. Întrucât centrele orașelor sunt caracterizate

de obicei prin renovare în defavoarea activităților de construcții noi, acest

segment ar putea să scadă, deși poate exista un impact pozitiv asupra cererii

de locuințe noi în afara centrelor metropolitane. IMM-urile ar putea beneficia

de activitatea periferică, non-centru dar vor fi, de asemenea, afectate de

scăderea pe segmentul renovărilor.

Office – Introducerea muncii de la distanță ar putea fi

consolidată prin considerente ce țin de mediu, societate și de guvernanța corporativă,

în special prin reducerea utilizarii transportului precum și a amprentei de

carbon datorată scăderii cererii pentru spații de birouri. Dintre toate

tendințele structurale, cererea redusă de spații de birouri s-ar putea dovedi a

fi cea mai puternică. În unele cazuri, ar putea exista o reconversie în spații

de locuit, dar, din nou, dezvoltatorii mai mari ar avea cele mai

importante beneficii.

Comercial/vânzarea

cu amănuntul – Criza are

potențialul de a accelera și mai mult penetrarea comerțului electronic. Acest

lucru va afecta magazinele mici dar și centrele comerciale, prin creșterea probabila a procentului spațiilor vacante. Toate acestea ar putea

duce la un număr redus de construcții noi, dar și la o activitate de

modernizare redusă, domeniul de reconversie în spații de locuit fiind limitat.

Ospitalitate – În timp ce hotelurile și sectorul de ospitalitate sunt

lovite puternic, în cele din urmă vor vedea o revenire a activității. Ar putea

exista un impact minor în ceea ce

privește reducerea structurală a călătoriilor, ca urmare a preocupărilor

privind schimbările climatice.

Infrastructura și

lucrări publice –

Infrastructura este fără îndoială un

sector care va beneficia în primul rând de programe de stimulare publică, dar

și de tendințe structurale pe termen lung. Acest lucru a fost vizibil de-a

lungul crizei, de exemplu prin intermediul companiilor care au observat o

cerere susținută în infrastructura energetică. Segmentul va continua să dețină

o activitate remarcabilă, iar politicile climatice de la nivelul următor vor

susține acest lucru. Ecologizarea economiei va crește, favorizând proiectele

mari. Mai mult, există o cerere publică sporită în sectorul sănătății deoarece

guvernele aleg să dezvolte o strategie împotriva unei viitoare pandemii.

Cererea de infrastructură a transporturilor ar putea fi determinată de

tendințele cererii pentru birouri și locuințe. Toate acestea sunt domenii în

care se remarcă cele mai mari companii din sector; IMM-urile vor primi comenzi

ca și subcontractori dar nu vor obține aceeași profitabilitate.

În Germania,

măsurile au o bază foarte largă și sunt orientate spre consum și nu direct

către construcții. Motivăm acest lucru prin faptul că, la intrarea în criză,

sectorul a dovedit faptul că este unul puternic. Preconizăm că la sfârșitul

anului taxele vor reveni la normal (după reducerile de TVA recente), ceea ce,

conform unor participanți din industrie, duce la costuri suplimentare ale

birocrației. Accelerarea, relaxarea și avansarea ofertelor publice ar trebui să

fie pozitive pentru sector, deși totul depinde de execuție. Dacă de licitațiile

la nivel federal vor beneficia mai ales companiile mari, proiectele de stat și

comunale au un impact mai mare pentru IMM-uri. Acestea sunt evidențiate prin intermediul unui sprijin federal de 5.9

miliarde EUR acordat landurilor pentru cheltuielile de investiții pe care le

vedem ca baza a programului. Limitarea contribuțiilor de securitate socială la

40% va avea, de asemenea, un impact pozitiv pentru IMM-uri. Există și măsuri pozitive

legate de energie: pe termen scurt, acestea

se regăsesc în principal in

îndepărtarea limitei de construcție a panourilor solare și

sprijinirea

măsurilor de renovare legate de eficiența energetică printr-o creștere de la 1

miliard de EUR in 2020 la 2,5 miliarde

EUR in 2021 pentru programul de renovare a clădirilor cu emisie redusă de CO2.

Toate acestea ar trebui să aibă un impact pozitiv imediat. O creștere a

obiectivului pe termen lung de extindere a folosirii energiei eoliane din 2030

cu 5GW este pe termen foarte lung și

depinde mult de o serie de alte probleme, cum ar fi planificarea, schemele de

sprijin, prețurile la energie electrică și constrângerile sistemului

electric. Vom putea vedea un impact de

la mijlocul decadei, după anul 2025.

De asemenea, Italia

a instituit sprijin pentru construcțiile legate de tranziția energetică:

reducerea impozitelor pentru sistemele de optimizare a energiei, precum

izolarea, încălzirea și schimbarea sistemelor de apă. Mai mult, există un bonus

crescut pentru întărirea protecției seismice. Scutirea fiscală se ridică la

110% din costurile suportate, ceea ce considerăm a fi un stimulent puternic.

De această scutire ar trebui să

beneficieze sectorul rezidențial și cel al IMM-urilor, chiar dacă, în medie,

acest tip de lucrări se adresează proiectelor relativ mici.

În Franța,

companiile din toate sectoarele au acces la garanțiile publice pentru

împrumuturi care au cunoscut o absorbție foarte largă. Acest lucru ajută la

asigurarea necesarului de lichidități, dar generează și o tensiune financiară

mai mare pentru anii următori, ca urmare a datoriei ridicate. Planul general de

stimulare se concentrează pe sectoarele considerate probabil strategice, adică

automobile și companii aeriene. Amprenta de carbon deja scăzută din Franța, rezultată din prevalența energiei

nucleare, este doar una dintre explicațiile probabile.

Marea Britanie

avea deja un program important în

derulare din 2019. Aceasta a anunțat o schemă transversală de garanție a

împrumuturilor de 330 miliarde GBP prin bugetul trecut in martie. Deoarece este

vorba despre o schemă pentru companii mici și mari, există riscul ca unele

firme să nu poata beneficia de acest plan. Amânarea plății TVA până în iunie a

ajutat lichiditatea, dar aceasta nu este o măsură de stimulare.

Deși Spania

sprijină sectoarele afectate prin intermediul sistemului de împrumuturi

guvernamentale – ICO, acesta este destinat companiilor mijlocii și mari. În

același timp, activitatea de licitații guvernamentale a scăzut cu 50% în al

doilea trimestru din 2020.

***

Previzionarea riscurilor comerciale și de neplată de

astăzi înseamnă protejarea trezoreriei de mâine

Euler Hermes este

liderul mondial în domeniul soluțiilor de asigurare a creditelor și un

specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o

experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii

de gestionare a creanțelor clienților. Rețeaua sa internațională de

supraveghere permite analizarea stabilității financiare a IMM-urilor și a

marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea

cu sediul social la Paris este prezentă în peste 50 de țări având peste 5800 de

angajați. Membră a Grupului Allianz, Euler Hermes a obținut ratingul AA din

partea Standard & Poor’s. Societatea a înregistrat o cifră de afaceri

consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în

valoare de 950 miliarde de euro în întreaga lume la final de 2019. Pentru mai

multe informații: eulerhermes.com

Notă de avertizare

privind declarațiile de perspectivă: Afirmațiile conținute în acest

document pot include perspective, afirmații privind așteptările legate de

viitor precum și alte declarații prospective care sunt bazate pe opiniile și

ipotezele actuale ale conducerii și implică riscuri și incertitudini cunoscute

și necunoscute. Rezultatele, performanța și evenimentele efective pot diferi

substanțial de cele exprimate sau sugerate în aceste declarații de perspectivă.

Astfel de devieri pot surveni din următoarele cauze, fără limitare la, (i)

modificări ale condițiilor economice generale și ale situației privind

competitivitatea, în special în activitatea principală și pe piețele principale

ale Grupului Allianz, (ii) performanța piețelor financiare (în special

volatilitatea pieței, lichiditatea și evenimentele legate de credite), (iii) frecvența

și gravitatea evenimentelor care cauzează prejudicii asigurate, incluzând de la

catastrofe naturale până la realizarea de cheltuieli pentru acoperirea

prejudiciilor, (iv) nivelurile și tendințele de mortalitate și morbiditate, (v)

nivelurile de persistență, (vi) cu precădere în activitatea bancară, amploarea

riscurilor de credit, (vii) nivelurile ratei dobânzii, (viii) cursurile de

schimb valutar, incluzând cursul de schimb EUR/USD, (ix) modificările legilor

și ale reglementărilor, inclusiv ale reglementărilor fiscale, (x) impactul

achizițiilor, incluzând aspectele legate de integrare și măsurile de

reorganizare, și (xi) factorii generali privind competitivitatea, în fiecare

caz, la nivel local, regional național și/sau global. Mulți dintre acești factori

pot avea o probabilitate mai mare de a se produce, sau pot fi mai pronunțați,

ca urmare a activităților teroriste și a consecințelor acestora.

Institutul Național de Cercetare-Dezvoltare

pentru Inginerie Electrică ICPE-CA anunță că, în parteneriat cu compania MGM Star

Construct SRL și Universitatea Politehnica din București, a demarat activitățile

proiectului „Tehnologii inovative pentru depuneri fizice în vid bazate pe

straturi subțiri, multifuncționale, nanostructurate destinate pieselor de mari

dimensiuni – LargCoat”. Proiectul se desfășoară prin Programul Operațional

Competitivitate 2014-2020 – POC/163/1/3/ Stimularea cererii întreprinderilor

pentru inovare prin proiecte CDI derulate de întreprinderi individual sau în parteneriat

cu institute de CDI și universități, în scopul inovării de procese și de

produse în sectoarele economice care prezintă potențial de creștere, cod MySMIS

122543. Valoarea totală a proiectului este de 22.093.854,14 lei.

Obiectivul general al proiectului îl

reprezintă „susținerea investiției private în CDI prin introducerea de

tehnologii și servicii în activitatea proprie a beneficiarului, MGM Star Construct

SRL, prin realizarea unor tehnologii inovative pentru depuneri fizice în vid

bazate pe straturi subțiri, multifuncționale, nanostructurate, destinate

pieselor de mari dimensiuni și dezvoltarea serviciilor oferite pe baza acestora”.

Cifra

de afaceri înregistrată de JTI în 2019 pentru cele două entități cu care își

desfășoară activitatea în România, JTI Trading și JTI Manufacturing, depășește

5,4 miliarde lei (1,1 miliarde euro), în creștere cu 12,5% față de anul

precedent. 78% din cifra de afaceri, și anume 4,2 miliarde lei reprezintă sume

virate la stat: accize, TVA și alte taxe, în creștere cu 27%

față de 2018.

Profitul

celor două entități JTI în 2019 este de peste 543 milioane lei, în creștere

față de 2018 cu 13,5%.

„2019

a fost un an bun pentru că nu s-au înregistrat schimbări neașteptate ale

cadrului de reglementare, iar calendarul de accizare a fost respectat, fiind

ajustat doar pentru a răspunde cerințelor exprese ale Directivei europene

privind taxarea produselor din tutun. Datorită acestui context legislativ și

fiscal predictibil și stabil, dar și eforturilor susținute ale autoritățior de

aplicare a legii, care au continuat să deruleze acțiuni de combatere a

contrabandei, nivelul mediu al pieței negre anul trecut a fost sub 14%. Vom fi

și în acest an alături de Vama Română și Poliția de Frontieră, prin programele

de sprijin, precum și prin campaniile publice anti-contrabandă. Sperăm ca la

finele anului 2020 să putem raporta rezultate cel puțin la fel de bune. Pe

durata pandemiei, nu am disponibilizat și nu am trimis în șomaj tehnic niciun

angajat dintre cei peste 1.200 oameni care lucrează în sediul central, în

fabrică și în birourile de vânzări din țară. Am plătit taxele, salariile, ne-am

protejat oamenii și am continuat să muncim. În speranța că politica fiscală și

cadrul de reglementare vor rămâne stabile și predictibile, iar piața legală nu

va fi disturbată, dorim să investim în continuare în România, să fim un

angajator de top și un partener de nădejde pentru autorități”, a declarat

Evgeny Nikolsky, General Manager JTI România,

Moldova și Bulgaria.

JTI

este una dintre primele companii multinaționale care au început să producă în

România. Circa 70% din producția fabricii din București merge la export, JTI

Manufacturing fiind considerată un centru de excelență în cadrul grupului,

pentru calitate în execuție și eficiență.

România este al treilea producător

european de țigarete, iar valoarea totală a exporturilor de tutun brut și

prelucrat în 2019 a fost de 948,4 milioane euro, tutunul având o contribuție

pozitivă la balanța comercială a României de aproape 600 de milioane euro.

Conform

ultimei execuții bugetare anunțate, veniturile provenite din accizele pentru

produsele din tutun au crescut în prima parte a anului cu peste 18% (de la an

la an), ceea ce înseamnă că sectorul tutunului este unul dintre cei mai solizi

contribuabili la bugetul statului.

Consumatorul român devine atent la calitate, preferă produsele locale și este pregătit să migreze către cumpărături online.

Efectul crizei COVID-19 a fost resimțit atât în sectorul public și privat, cât și la nivel social în România, modificând preferințele consumatorilor, dar și modul în care se raportează la activitățile uzuale și la viitor, se arată în studiul EY România – Comportamentul consumatorului român în contextul COVID -19.

Sănătatea proprie și a familiei, precum și efectele

crizei sanitare asupra situației financiare sunt principalele elemente care

îngrijorează în prezent peste 64% dintre consumatorii români. Urmează preocupările privind

accesul la necesitățile de bază (28%), relațiile personale (30%),

restricționarea libertăților (32%) și abilitatea de a-și atinge potențialul

(36%, preponderent pentru cei cu vârste cuprinse între 25 și 65 de ani).

Studiul EY, derulat în perioada mai–iunie 2020 și dezvoltat exclusiv pe

consumatorii din România, confirmă tendințele identificate

la nivel global, care semnalau apariția a 4 noi tipuri de comportament în

rândul consumatorilor: „economisește și fă stocuri” „redu drastic

cheltuielile”, „păstrează-ți calmul și cheltuie” și „hibernează și cheltuie” .

De asemenea, evidențiază faptul că în perioada de relaxare a măsurilor de

restricție și în România vor fi observabile 5 scenarii de comportament:

revenire la normal: cheltuielile rămân în mare parte neschimbate pe acest segment format din consumatorii cel mai puțin preocupați de pandemie, pentru care viața nu a fost niciodată afectată cu adevărat;

precaut, dar extravagant: în rândul celor cuvenit mediu spre mare. Sunt foarte concentrați pe sănătate, dar relativ optimiști, în pofida unei credințe puternice că o recesiune globală se apropie. Vor cheltui mai mult în domenii importante pentru ei.

rămâne econom: cheltuieli mai mici, dar și tăieri substanțiale pentru anumite produse. Încearcă să se redreseze și sunt dintre cei mai pesimiști în privința viitorului.

continuă să reducă cheltuielile: în rândul celor cu nivelul cel mai scăzut de educație, pentru care pandemia a fost întotdeauna o îngrijorarea uriașă. Sunt cei cu riscul cel mai mare de a-și pierde locul de muncă. Fac reduceri mari de cheltuieli și își schimbă opțiunile privind ce și cum cumpără.

revenire în forță: în rândul celor mai tineri, care continuă să muncească. Cheltuie mult mai mult în toate categoriile de servicii și produse. Viața lor de zi cu zi a fost cea mai perturbată. Acum sunt cei mai optimiști.

„Activitățile zilnice și dinamica de consum au

fost perturbate pe întreaga planetă. Din studiile noastre, putem observa tipare