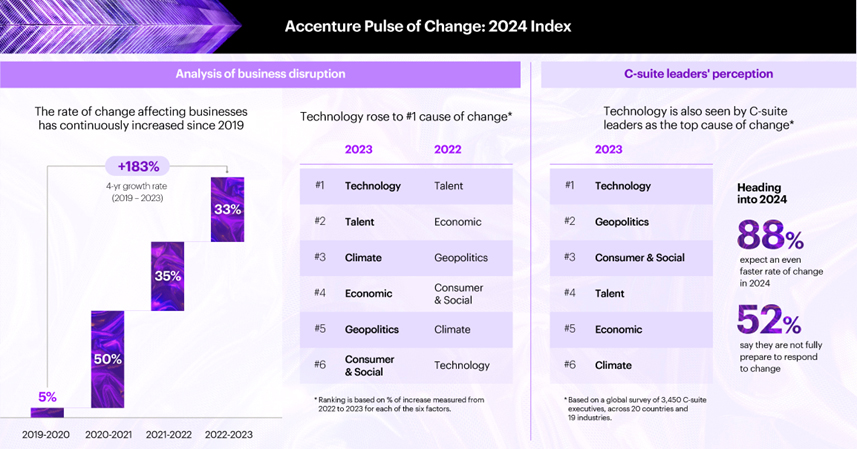

Pe fondul progreselor inteligenței artificiale generative, tehnologia a trecut de pe locul 6 pe locul 1 în topul cauzelor de perturbare a afacerilor într-un an, conform indicatorilor cheie

Deși sunt optimiști, directorii executivi se îndoiesc că sunt pregătiți să reacționeze

Liderii din mediul de afaceri s-au confruntat cu un ritm al schimbărilor fără precedent în 2023, iar acum se așteaptă ca acesta să accelereze și mai mult în 2024, potrivit studiului Accenture (NYSE: ACN) Pulse of Change: 2024 Index, publicat cu ocazia reuniunii anuale a Forumului Economic Mondial de la Davos.

Noul indice anual clasifică șase factori de schimbare care afectează afacerile – Tehnologie, Talente, Economie, Geopolitică, Climă și Consumatori și Social – folosind o serie de indicatori cheie, cum ar fi productivitatea muncii și cheltuielile IT. Apoi compară aceste date cu un sondaj efectuat în rândul a 3.400 de directori executivi cu privire la modul în care aceștia văd impactul fiecărui factor asupra organizațiilor lor, precum și la pregătirea acestora să reacționeze.

Analiza indicatorilor Indexului relevă faptul că perturbarea tehnologică a crescut cel mai mult în 2023, urcând pe locul 1, de pe locul 6 în 2022, fiind stimulată de progresele în inteligența artificială generativă. În cadrul sondajului, directorii executivi au clasat tehnologia ca fiind principala cauză a schimbării.

Potrivit analizei indicatorilor, Talentul – inclusiv probleme precum deficitul de competențe și lipsa de implicare a angajaților – a fost al doilea motiv care a dus la schimbarea în afaceri; însă, în cadrul sondajului, directorii executivi l-au clasat pe locul 4. Cu toate acestea, 42% dintre lideri au declarat că lipsa competențelor relevante este una dintre cele mai importante trei provocări la adresa capacității organizațiilor de a se adapta la schimbări. Aceste concluzii subliniază cât de importantă este prioritizarea strategiei privind talentele, în special în contextul nevoii de a valorifica potențialul noilor tehnologii.

Analiza indicatorului Index a constatat că, în general, pentru toți cei șase factori, ritmul schimbărilor a crescut brusc din 2019 cu 183% în ultimii patru ani și cu 33% numai în ultimul an.

„Nivelul de schimbare a crescut în mod incontestabil în ultimii ani și face necesară și o schimbare structurală a modului în care funcționează companiile pentru a face față – nu mai poate fi vorba de a face pur și simplu același lucru, mai repede„, a declarat Jack Azagury, Group Chief Executive-Strategy & Consulting, Accenture. „Sursa schimbării și a perturbării – tehnologia – este cheia. Credem că firmele care vor reuși în următorul deceniu sunt cele care adoptă o strategie de reinventare continuă a fiecărei părți a afacerii lor folosind tehnologia, datele și inteligența artificială, inclusiv puternica inteligență artificială generativă„.

Sondajul efectuat în rândul directorilor executivi arată că ritmul rapid al schimbării are un potențial continuu de impact larg asupra liderilor în anul următor:

Un procent impresionant de 88% dintre liderii din mediul de afaceri anticipează un ritm și mai rapid al schimbărilor în 2024.

60% văd schimbarea ca pe o oportunitate, iar 68% se așteaptă la o accelerare a creșterii veniturilor în 2024.

În ciuda optimismului lor, mai mult de jumătate (52%) spun că nu sunt pe deplin pregătiți să facă față schimbărilor cu care se vor confrunta în mediul de afaceri din 2024.

Perturbarea tehnologică privită ca o oportunitate, cu prudență în utilizarea responsabilă

61% dintre directorii executivi se așteaptă ca ritmul de perturbare a tehnologiei să se accelereze și mai mult în 2024, iar 76% consideră că inteligența artificială generativă este mai mult o oportunitate decât o amenințare și se va dovedi mai benefică pentru creșterea veniturilor decât pentru reducerea costurilor.

Cu toate acestea, aproape jumătate (47%) spun că nu sunt pregătiți pentru ritmul accelerat al schimbărilor tehnologice, iar 72% abordează acum investițiile cu mai multă prudență din cauza preocupărilor societății cu privire la utilizarea responsabilă a inteligenței artificiale.

Indicele Accenture Pulse of Change compară rezultatele obținute din două surse majore.

O analiză a schimbării care afectează afacerile la nivel global, cauzată de șase factori majori:

Tehnologia, care se bazează pe indicatori precum cheltuielile IT și finanțarea prin capital de risc pentru tehnologiile emergente, reflectă ritmul și amploarea cu care sunt adoptate și implementate tehnologii precum inteligența artificială generativă;

Talentul, care include indicatori care măsoară riscul de deficit de forță de muncă, nivelul de implicare a angajaților, costurile salariale și productivitatea muncii, reflectă mediul general al talentelor dintr-o perspectivă cantitativă și calitativă;

Economic, care include indicatori macroeconomici, financiari și de afaceri, reflectă perturbarea economică generală, volatilitatea financiară și perspectivele de afaceri;

Geopolitic, care include indicatori care măsoară riscul geopolitic, numărul de sancțiuni economice și numărul de atacuri cibernetice, reflectă schimbările în ceea ce privește războaiele și conflictele, tensiunile comerciale și securitatea cibernetică;

Climat, care se bazează pe indicatori precum dezastrele legate de climă și pierderile economice directe atribuite dezastrelor naturale, analizează riscurile legate de problemele de mediu, precum și implicațiile financiare ale reglementărilor legate de climă asupra costurilor pentru întreprinderi;

Consumer & Social, care include indicatori care evaluează tulburările sociale și economiile gospodăriilor, reflectă climatul social general, precum și încrederea consumatorilor în viitor.

Pentru a evalua atât ritmul, cât și natura schimbărilor, indicele calculează, prin modelarea de date bazată pe inteligență artificială, 40 de serii de date publice și brevetate care acoperă perioada 2019 – noiembrie 2023, provenite de la instituții de top precum Organizația pentru Cooperare și Dezvoltare Economică (OCDE), Fondul Monetar Internațional (FMI) sau Obiectivele de Dezvoltare Durabilă ale Națiunilor Unite (ODD). Acesta cuantifică schimbările cu care se confruntă întreprinderile și determină clasamentul primelor șase cauze ale schimbărilor prin compararea creșterilor respective din 2022 până în 2023. Această abordare identifică factorii de schimbare specifici care au avut cel mai mare impact asupra ratei globale de schimbare în 2023.

Un sondaj global efectuat în perioada octombrie 2023 – noiembrie 2023 în rândul a peste 3.400 de directori executivi, în 20 de țări, 19 industrii și o serie completă de funcții corporative, pentru a compara percepția lor asupra schimbării cu analiza perturbării afacerilor.

Mai mult de un sfert dintre (27%) investitorii individuali la nivel global dețin în prezent în portofoliul lor de investiții acțiuni legate de inteligența artificială (IA), potrivit datelor din cel mai recent studiu Retail Investor Beat (RIB) al platformei de tranzacționare și investiții eToro.

În cadrul studiului realizat pe 10.000 de investitori individuali din 13 țări, investitorii au fost întrebați despre expunerea lor la companii care dezvoltă sau investesc masiv în IA. În timp ce un sfert dintre aceștia (inclusiv 26% dintre români) dețin în prezent astfel de acțiuni, alți 35% au declarat că intenționează să investească în viitor în companii de inteligență artificială, iar 30% au spus că nu sunt interesați. Românii par și mai entuziasmați de IA, cu aproape 50% dintre respondenti declarându-și intenția de a achiziționa acțiuni de IA în viitor, în timp ce doar 18% au declarat că nu sunt interesați.

Investitorii mai tineri au cel mai mare apetit pentru acest sector în creștere rapidă, 43% dintre ei având în prezent expunere la acțiuni legate de inteligența artificială, comparativ cu 34% pentru persoanele cu vârste cuprinse între 35 și 44 de ani, 28% pentru persoanele cu vârste cuprinse între 45 și 54 de ani și 11% pentru investitorii cu vârste de peste 55 de ani.

La nivel mondial, investitorii individuali din SUA (32%) și din Republica Cehă (33%) sunt pe primul loc în ceea ce privește investițiile în acțiuni legate de inteligența artificială, față de doar 20% dintre australieni, cel mai mic procent dintre toate țările analizate. Investitorii români (26%) sunt la egalitate cu colegii lor din Italia, Olanda și Norvegia.

De asemenea, investitorii individuali continuă să folosească tehnologia IA ca instrument ajutător în strategia lor de investiții, 12% dintre aceștia folosind în prezent instrumente precum ChatGPT pentru a decide în ce să investească. În prezent, 14% dintre investitorii români au declarat că folosesc un instrument de tip IA, dar procentul este mai mic decât cel de 19% afișat în trimestrul al treilea. La nivel global, încă o dată, cei mai tineri investitori sunt cei care adoptă cel mai mult aceste mijloace, unul din cinci (20%) dintre cei cu vârste cuprinse între 18 și 34 de ani utilizând instrumente de inteligență artificială, față de doar 3% dintre cei cu vârste de peste 55 de ani. Dintre tinerii investitori români, 21% folosesc IA, în scădere accentuată față de cei 31% de acum trei luni, dar în continuare tinerii sunt lideri între categoriile de vârstă. Doar 7% dintre investitorii mai în vârstă, de peste 55 de ani, folosesc acest tip de instrumente, procentul lor menținându-se stabil în ultima jumătate de an.

Comentând aceste date, Ben Laidler, Global Markets Strategist la eToro, a declarat: „Acțiunile de inteligență artificială au fost giganții performanței din 2023, conducând la renașterea sectorului tehnologic și propulsând S&P 500 în teritoriul pieței bull (de creștere). Anul trecut, pe vremea aceasta, mulți dintre noi începeau să se familiarizeze cu potențialul uriaș oferit de noile tehnologii generative de inteligență artificială, în urma lansării ChatGPT, iar investitorii individuali au acceptat-o rapid în ultimele 12 luni.

Tendințele legate de IA au ajutat ca NVIDIA și Meta să aibă cele mai bune performanțe ale acțiunilor S&P 500 de anul trecut, prețul acțiunilor lor triplându-se. Deși este puțin probabil să vedem o repetare a performanțelor din partea copiiilor minune ai AI în aceeași măsură și în 2024, beneficiile adoptării rapide a tehnologiei se extind pe piața bursieră și în economie, pe măsură ce se trece rapid de la hype la realitate.”

Investitorii au fost, de asemenea, întrebați care sunt sectoarele și clasele de active cărora le vor acorda cel mai probabil prioritate în lunile următoare. La nivel global, criptoactivele au condus detașat, în urma recentei reveniri a pieței, 15% dintre aceștia fiind cei mai predispuși să își majoreze investițiile în cripto, urmate de activele în numerar, cum ar fi conturile de economii (13%) și acțiunile naționale (12%).

Dintre sectoare, cel de tehnologie conduce clasamentul, 14% dintre respondenți declarând că cel mai probabil își vor crește investițiile în această industrie. Acesta a fost urmat de serviciile financiare (11%) și de sectorul imobiliar, sănătate și energie (toate 9%).

Criptoactivele sunt clasa de active în care cei mai mulți investitori români (22%) doresc, de asemenea, să-și mărească deținerile. Este cel mai mare procent de investitori după polonezi (26%) din întregul sondaj. Criptoactivele sunt urmate în preferințele românilor de activele în numerar și de acțiunile străine (13%), precum și de acțiunile naționale (10%). În ceea ce privește creșterile deținerilor pe sectoare, investitorii români preferă tehnologia (15%), urmată de energie, imobiliare (14%) și servicii financiare (13%).

Bogdan Maioreanu, analist de piață, a declarat:„Investitorii individuali administrează un portofoliu echilibrat având atât active riscante cât și unele mai conservatoare, format din poziții majore în sectorul tehnologiei și din active cripto, alături de alocări mai conservatoare de numerar.

Iarna cripto s-a terminat, existând un nou nivel de interes pentru această clasă de active din partea unor investitori, cu catalizatori precum viitorul halving al Bitcoin, care se așteaptă să aibă un impact pozitiv în 2024. Între timp, sectorul de tehnologie rămâne favoritul investitorilor individuali, după ce anul trecut a înregistrat randamente de top pe piață. O mulțime de alți investitori dețin, de asemenea, niveluri ridicate de lichidități, având ceva ”muniție” pentru investiții mai riscante pe măsură ce ratele dobânzilor scad și incertitudinile de pe piața bursieră se atenuează în cursul anului 2024.”

În ciuda schimbărilor aduse de lucrul de la distanță și de modelul hibrid în ultimii ani, biroul rămâne locul preferat de majoritatea tinerilor pentru a-și desfășura activitățile în prezent. Aici pot lucra într-un mod eficient, colaborativ și creativ, având astfel oportunități excelente de dezvoltare profesională și de avansare în carieră. Astfel, pentru a-și atinge maximul de productivitate, aproape 70% dintre angajații din Generația Z spun că au nevoie de cel puțin 3 zile pe săptămână la birou, iar 62% lucrează deja full time de la birou, potrivit unui sondaj inițiat de Genesis Property, din 1.208 de respondenți reprezentând mai multe generații, la nivel național.

Biroul este mai important pentru Gen Z decât pentru Mileniali, care simt nevoia să lucreze din birou cel puțin 3 zile pe săptămână în proporție de 56%, în timp ce în cazul Generation X procentul ajunge la 73%. În prezent, 51% dintre Mileniali și 65% dintre angajații din Generația X lucrează în fiecare zi a săptămânii la birou.

„Stilul de lucru și de viață din ultimii ani a evidențiat, de fapt, cât de importantă este activitatea la birou, mai ales pentru cei din Gen Z, aflați la începutul vieții profesionale. Pentru ei, experiențele la birou, colaborarea cu echipa și socializarea sunt importante pentru dezvoltarea și evoluția în carieră, contribuind în același timp la un echilibru sănătos între viața la job și timpul liber. Tocmai din acest motiv, cei mai mulți își doresc să petreacă tot mai mult timp la birou, iar crearea unui spațiu care anticipează viitorul muncii, prin spații ultra-moderne și versatile, dar și comunități și experiențe relevante este deja obligatorie”, a spus Marcela Stancu, People Experience Director, Genesis Property.

Peste jumătate dintre angajații români care au răspuns la sondajul Genesis Property lucrează deja integral de la birou, 40% subliniind că acest mod de lucru are un impact pozitiv asupra echilibrului dintre viața personală și cea profesională, dar și asupra relației cu colegii. Principalele motive pentru care angajații vor să lucreze cât mai mult la birou este timpul petrecut cu echipa (57%), urmat de întâlnirile în persoană cu clienții (28%) și obținerea de vizibilitate pentru a spori șansele de promovare (16%).

În plus, aproximativ 27% din angajații din toate generațiile spun că un mediu ideal de lucru la birou trebuie să fie ospitalier și să ofere multe facilități, 21% vor spații de lucru creative, care să le ofere totodată și acces la cele mai noi tehnologii, iar circa 14% dintre respondenți vor zone de lucru de tip rezidențial, cu o atmosferă informală, care să-i facă să se simtă ca acasă.

Genesis Property anticipează viitorul muncii și a creat, astfel, YUNITY Park, prima implementare a conceptului imobiliar inovator YUNITY, care oferă un spectru larg de spații, facilități și experiențe pentru angajați. În prezent, pe lângă spațiile de birouri ultramoderne, cu standarde înalte de sustenabilitate, campusul YUNITY Park se remarcă prin spațiul public special construit, care oferă o pădure urbană de 1.000 de metri pătrați, un amfiteatru în aer liber cu o capacitate de 1.500 de persoane, 2.000 de metri de alei pietonale și promenadă etajată, oglinzi de apă în trepte și spații creative pentru relaxare, întâlniri și evenimente. Faza II a proiectului a fost finalizată anul trecut, cu o investiție de 20 de milioane de euro, iar YUNITY Park va intra anul acesta în ultima etapă de dezvoltare, cu accent pe experiențele oamenilor.

Sondajul Genesis Property a analizat care este părerea românilor despre revenirea la birou a fost desfășurat în noiembrie-decembrie 2023, la nivel național, prin platforma iVox, pe un eșantion total de 1.208 utilizatori de internet din România. Circa 49% dintre participanți sunt de sex feminin, iar peste 47% au un venit net mai mare de 4.000 de lei.

La sfârșitul anului 2023, Global Payments, lider mondial în furnizarea de servicii și tehnologii de plată, a publicat un raport cuprinzător privind tendințele tehnologice care vor influența mediul de afaceri la nivel local și internațional. Raportul evidențiază evoluția și adoptarea din ce în ce mai largă a inteligenței artificiale, plăților contactless și fenomenului live shopping. Rezultatele au fost obținute prin interviuri detaliate cu 541 de respondenți din America de Nord, Europa și Asia, inclusiv profesioniști în dezvoltarea comerțului online, experți din instituții financiare de top și reprezentanți ai întreprinderilor de diverse dimensiuni, inclusiv companii notabile precum Amazon Web Services, American Express, Discover Global Network, Goldman Sachs, Mastercard, Visa și Tripleseat.

De remarcat este faptul că, indiferent de direcția economiei globale, afacerile de toate dimensiunile adoptă inițiative pentru facilitarea proceselor de plată, implementând cele mai recente tehnologii pentru a combate frauda sau pentru a-și consolida relația cu consumatorii la fiecare tranzacție. Raportul reprezintă un rezumat al perspectivelor experților în plăți la nivel mondial, oferind o privire de ansamblu asupra celor mai recente inovații și tendințe în domeniul plăților și al comerțului, accesibile și pieței din România.

Raportul Global Payments evidențiază cinci oportunități de top care vor avea un impact major asupra afacerilor în 2024.

Revolutia inteligenței articificiale: la fel de importantă ca apariția internetului

61% dintre companiile chestionate sunt entuziasmate de impactul inteligenței artificiale asupra afacerii lor.

Pentru companii, cele mai așteptate trei aplicații pentru inteligența artificială sunt în domeniul Customer Care (43%), detectarea fraudelor (43%) și marketing (40%).

În domeniul comerțului, inteligența artificială generativă ar putea rescrie regulile. Conform McKinsey, această tehnologie ar putea adăuga între 2,6 și 4,4 trilioane de dolari, anual, la valoarea economiei globale. Compania de consultanță în management estimează că tehnologia gestionează deja aproximativ jumătate din interacțiunea cu clienții. Inteligența artificială generativă ar putea gestiona un alt sfert. Un „chatbot” de servicii pentru clienți alimentat de inteligența artificială ar putea răspunde la întrebări comune despre soldurile plăților, starea comenzilor sau a retururilor, ceea ce ar permite echipelor de asistență clienți să se ocupe de probleme mai complexe sau sensibile. Productivitatea în centrele Customer Care, ar putea crește cu până la 45%.

Inteligența artificială deschide și oportunitatea detectării mai eficiente a fraudelor. În prezent, aceste sisteme au prea puține cazuri de fraudă autentice din care pot învăța. Prin intermediul inteligenței artificială se pot genera exemple sintetice, bazate pe cazuri reale, care vor conduce la îmbunătățirea sistemelor de detectare a fraudelor. În acest caz, AI-ul este ca un antrenor pentru un sportiv care trebuie să se pregătească pentru situații rare, dar critice, în timpul jocului.

Inteligența artificială va dobândi un rol tot mai important și în plățile contactless, care tind spre cât mai puține interacțiuni. Tehnologia „pay-by-palm” de la Amazon permite clienților să plătească scanându-și palmele pe un POS în unele dintre magazinele companiei. Prin autentificare biometrică, inteligență artificială generativă și învățare automată, plățile cu palma pot accelera procesul de checkout pentru cumpărători. Tehnologia autentifică identitatea clientului și procesează plata, reprezentând un alt pas către transformarea experienței de plată în ceva „invizibil” pentru clienți.

Soluțiile de plată integrate (embedded payments) vor stimula tranzacțiile repetate și vor îmbunătăți experiența de cumpărare

44% dintre companii au declarat că plățile integrate vor fi extrem de importante pentru ele în 2024.

Prin plățile integrate, clienții pot efectua achiziții fără a părăsi platforma online, canalul de social media sau aplicația preferată. Odată cu progresele din domeniul fintech, soluțiile de plată integrate vor continua să se dezvolte în diverse industrii, în 2024, inclusiv sănătate, utilități și imobiliare.

Securitatea și prevenirea fraudelor vor întâmpina noi provocări

62% dintre companii afirmă că reducerea nivelului de fraudă în ceea ce privește plățile reprezintă o preocupare urgentă, mai mult decât orice altă problemă.

În deceniul următor, se estimează că frauda va costa industria cardurilor peste 400 de miliarde de dolari. Și fiecare dolar pierdut din cauza tranzacțiilor frauduloase costă companiile 3,75 dolari din cauza rambursărilor, contestațiilor și a altor costuri indirecte.

O altă dimensiune a securității o reprezintă confidențialitatea datelor. În 2021, au avut loc peste 4.100 de atacuri cibernetice la nivel global, echivalentul a aproximativ 22 de miliarde de date expuse. Dintre utilizatorii de carduri de credit, 44% au raportat cel puțin două tranzacții frauduloase în 2022.

Inteligența artificială are puterea de a proteja companiile împotriva atacurilor în timp real, dar și de a ajuta autoritățile să prindă infractorii ascunși în spatele identității digitale. Amazon Neptune este un serviciu web care poate crea un grafic al fraudei și poate depista relațiile dintre mai mulți oameni, utilizând adrese de e-mail și conturi, numere de telefon, puncte de vânzare preferate și alte informații pe care hackerii le-ar putea folosi. Astfel, poate cartografia rapid o rețea complexă, identificând infractorii din spatele unora dintre cele mai bine coordonate și distructive atacuri digitale.

Pentru a combate tacticile frauduloase, companiile utilizează diverse măsuri de securitate și prevenire, de la autentificarea multifactorială la tokenizare sau criptarea datelor.

Live shopping-ul (live commerce) intră puternic pe piață

26% dintre business-urile analizate folosesc deja puterea comerțului live. 17% susțin că au introdus sesiuni de live shopping în ultimele 12 luni; 23% vor să o facă anul acesta.

În 2022, au fost vândute produse în valoare de aproximativ 500 de miliarde de dolari prin livestreaming, de opt ori mai mult față de 2019.

Consumatori din întreaga lume interacționează live cu comercianții în sesiuni online de shopping. Încurajați de ceea ce văd, aceștia fac achiziții pe loc. Comerțul live are potențialul de a atrage mai mulți clienți către un brand, dar creează și o cerere instantanee, ajutând business-urile să se diferențieze și să performeze într-un mediu de piață aglomerat. Un livestreamer chinez a vândut carne de vită în valoare de 650.000 de dolari prin evenimente transmise în direct, multiplicându-și vânzările de 30 de ori în doi ani.

La fel ca în cazul tuturor formelor de comerț social, riscul de fraudă, furtul de identitate și alte probleme de securitate există și în comerțul live. Mai ales, având în vedere cât de dependent este acesta de conținutul popular din rețelele sociale și de recrutarea de influenceri. În plus, utilizarea rețelelor sociale a explodat în ultimii doi ani, urcând la aproximativ două ore și jumătate, în medie, pe zi (conform datareportal.com).

Experiențele digitale de nouă generație îi fascinează pe clienți înainte ca ei să-și dea seama de ce au nevoie

36% dintre companii au introdus checkout-ul fără casier în ultimul an, 44% utilizează serviciul în prezent, iar 21% iau în considerare utilizarea sa în 2024.

Metoda de plată „tap-to-pay” va fi cea mai importantă pentru rețelele hoteliere în 2024. 65% dintre afacerile din domeniul ospitalității/spațiilor de cazare afirmă că au planuri să optimizeze această metodă de plată).

În ultimii ani, business-urile și-au îmbunătățit tehnologiile pentru a accelera tranzacțiile clienților. Conform Juniper Research, tranzacțiile de plată contactless vor crește la peste 10 trilioane de dolari până în 2027. Cel mai recent tip de plată contactless care intră pe piață este plata phone-to-phone (de la telefon la telefon). Clienții fac o plată utilizând tehnologia NFC a telefonului sau a smartwatch-ului, apropiind dispozitivul de telefonul comerciantului. Astfel, comercianții pot accepta plăți contactless fără să aibă nevoie de hardware sau terminale de plată suplimentare.

Astfel de îmbunătățiri sunt rezultatul eforturilor companiilor specializate în plăți și tehnologie de plată de a oferi clienților experiențe inovatoare, fluide și sigure. Self check-out-urile, plățile contactless (phone-to-phone) sau gamificarea plăților (discount-uri la folosirea anumitor aplicații sau instrumente de plată, recompense, cashback, etc) reduc interacțiunile umane și introduc elemente de distracție în procesul de plată. Astfel, tehnologia de plată nu mai reprezintă doar încheierea unei vânzări, ci pregătirea celei următoare.

La ce titluri de print vă puteţi abona în România. Oferta de publicaţii locale conține abonamente atat la varianta print la ziare si reviste gen Ziarul Financiar, Ziarul News, Busines Magazin, Economistul, Biz, Forbes Romania etc., la nivel internaţional sunt disponibile nu mai bine de 7.000 de titluri. Publicaţiile sunt cuprinse în Catalogul Manpres 2024!

ZF Corporate, Ziarul Financiar, Business Magazin, Economistul, Forbes sunt cele mai vândute abonamente la titluri locale din portofoliul Manpres, vândute în România. La capitolul publicaţii străine, Financial Times şi The Economist sunt publicaţiile cel mai bine vândute de Manpres în România.

De notat ca prin Manpresva puteti abona la singurul ziar romanesc scris integral in limba engleza, Nine O’Clock!

Catalogul dispune de oferte şi preţuri pentru pentru abonamentele pentru anul 2024, la ziare şi reviste româneşti şi internaţionale şi se adresează companiilor multinaţionale, ambasadelor, bibliotecilor şi instituţiilor bugetare.

Ce puteţi comanda prin compania Manpres?

peste 7000 de publicaţii din 100 de ţări ţi în 52 de limbi

publicaţii pe care le poţi primi în acceaşi zi de apariţie ca-n SUA, Franţa, Anglia, Germania, China, Italia prin licenţă exclusivă de a tipări, detinuta de Manpres

publicaţiile se livrează în format A3 pe hârtie de imprimantă, printată alb-negru faţă/verso

publicaţiile sunt replici digitale exacte ale formatelor tipărite, identice din punct de vedere editorial şi grafic

Mihai Manea, director general Manpres, despre catalogul pe anul 2024:„Catalogul Manpres a ajuns la a 18 ediţie, ceea ce este foarte important pentru identitatea şi brandul Manpres, al modului de relaţionare dintre Manpres şi abonaţii săi, el devenind astfel cel mai important element de relaţionare cu abonaţii noştri.

În catalog găşiţi preţurile de abonament la peste 1000 de ziare şi reviste româneşti şi internaţionale din domeniile achiziţii publice, fiscalitate, economic, financiar, contabil, business juridic, legislativ, resurse umane, medical, auto sau IT”.

Cum se pot abona clienții?

Se pot abona pe site-ul manpres.ro, pe mail-ul office[at]manpres.ro, la sediul fimei – Piaţa Presei Libere (nr.1, Parter, Corp C, Cam.14, Sector 1, Bucureşti) sau la telefon.

Cum livrează Manpres?

Livrările se fac printr-un sistem de curierat propriu, prin echipajele de monitorizare şi prin agenţii de abonamente

Manpres face ca abonatul să aibă publicaţiile favorite la micul dejun, între orele 6:00-9:00 dimineaţa.

Manpres a rămas singura firmă de abonamente de presă în anul 2024 care poate livra ziarele în Bucureşti la prima oră a dimineţii.

Livrarea ziarelor Adevarul, Click, Jurnalul National, Libertatea, National, Nine O’Clock, Romania Libera, Ziarul Financiar, Ziarul News etc. se efectuează prin flota auto proprie, până în ora 06:00 dimineaţa, de luni până vineri.

Pentru comenzi de abonamente la ziare şi reviste puteţi trimite o solicitare de abonare pe e-mail office@manpres.ro sau vă abonaţi online pe shopul www.manpres.ro , iar plata abonamentului se poate face cu cardul sau cu ordin de plată.

Cum s-a ajuns ca Manpres să rămână sigura firma de distribuție de abonamente care poate livra ziarele la prima ora în București?

„Pentru că în ultimii ani, fie au intrat în faliment firme din domeniu ca Zirkon Media, Interpressport, MT Press, Infoeurotrading, Rodipet, MirionPress, Art Advertising, fie în urma pandemiei şi condiţiilor economice apărute în urma războului de la graniţă nu mai pot livra ziarele la prima oră: ArcaPress, New Media, etc.” spune Mihai Manea, director general Manpres,

Banca Comercială Română (BCR) lansează o ofertă specială pentru clienții care își doresc să acceseze un credit ipotecar (nou sau refinanțare), prin oferirea unui fond de urgență, în echivalentul unei rate totale de credit de până la 2.500 lei, precum și cu o dobândă fixă în primii 5 ani de la 5,79%.

Pentru a beneficia de oferta cea mai bună de dobândă, 5,79%, clienții trebuie să îndeplinească următoarele criterii:

Să aleagă un imobil construit după anul 2000, cu Certificat energetic A sau cu Certificat energetic B emis după 16 februarie 2023, ceea ce îi va face eligibili pentru produsul CASA MEA Natura;

Să vireze deja sau să opteze pentru virarea salariului la BCR;

La finalul celor 5 ani cu dobândă fixă, dobânda va fi variabilă, respectiv 2,4% + IRCC, în condițiile menționate mai sus.

În cazul în care nu îndeplinesc criteriile pentru CASA MEA Natura, clienții pot opta pentru produsul standard ipotecar CASA MEA cu o dobândă fixă standard de 7,09% în primii 5 ani, ulterior 3,70% + IRCC.

Vlad Huțuleac (foto), Director Executiv Adjunct Produse si Segmente Retail: „Cele două componente ale ofertei – fondul de urgență, echivalent cu o rată, precum și condițiile foarte avantajoase de dobândă, inclusiv pentru asigurarea de viață – sunt gândite să ofere un sprijin real pentru toți cei care își doresc achiziționarea unei case, dar și un îndemn la responsabilitate.

Mai mult decât atât, credem că oferta noastră este extrem de competitivă, asigură transparență și predictibilitate prin perioada de dobândă fixă din primii 5 ani, susține clienții în achiziționarea casei mult dorite sau la refinanțarea creditelor, iar fondul de urgență este menit să ofere un prim suport în drumul către independență financiară.

Finanțările pentru locuință sunt disponibile exclusiv în condițiile achiziționării unei asigurări de viață, în linie cu angajamentul nostru pentru educație financiară și protecție pe întreaga perioadă a creditului ipotecar.”

Oferta este valabilă în perioada 17 ianuarie – 16 aprilie 2024 pentru cererile noi de credit și poate fi accesată prin platforma de digital banking George, precum și în orice unitate BCR.

Clienții vor primi automat în cont, după tragerea creditului, în maximum 5 zile, echivalentul net exact al unei rate lunare totale (principal + dobândă) pentru 30 de zile, așa cum reiese din graficul de rambursare, în limită maximă de 2.500 de lei.

Iată un exemplu de calcul reprezentativ pentru creditul CASA MEA Natura, în cazul unei locuințe eficiente energetic, cu încasarea salariului sau a venitului în cont BCR:

Sumă împrumutată: 350.000 de lei;

Perioadă: 300 de luni;

Dobândă fixă pe 5 ani: 5,79%, ulterior variabilă – 8,37%/an (2,40% + IRCC);

Comisioane: 500 de lei (analiză) și 0 lei (administrare);

Cost evaluare: 470 lei inclusiv TVA (apartament), perceput de evaluator;

Cost cu asigurarea de viață, dacă aceasta este achiziționată prin intermediul BCR: 0,026% (calculată lunar la soldul creditului), 91 de lei în prima lună;

Rata în primii 5 ani: 2.301 lei, ulterior 2.789 lei;

Valoare totală plătibilă: 808.782 lei;

DAE = 7,91%.

În cazul în care clientul nu (mai) încasează venitul în cont, pentru același credit: dobânda este fixă în primii 5 ani: 6,79%/an, ulterior variabilă 9,37%/an (IRCC + 3,40%); Rată fixă în primii 5 ani: 2.518 lei, ulterior 3.030 lei; Valoare totală plătibilă: 879.758 lei; DAE = 8,94%. (IRCC = 5,97% valabil până la 31.03.2024).

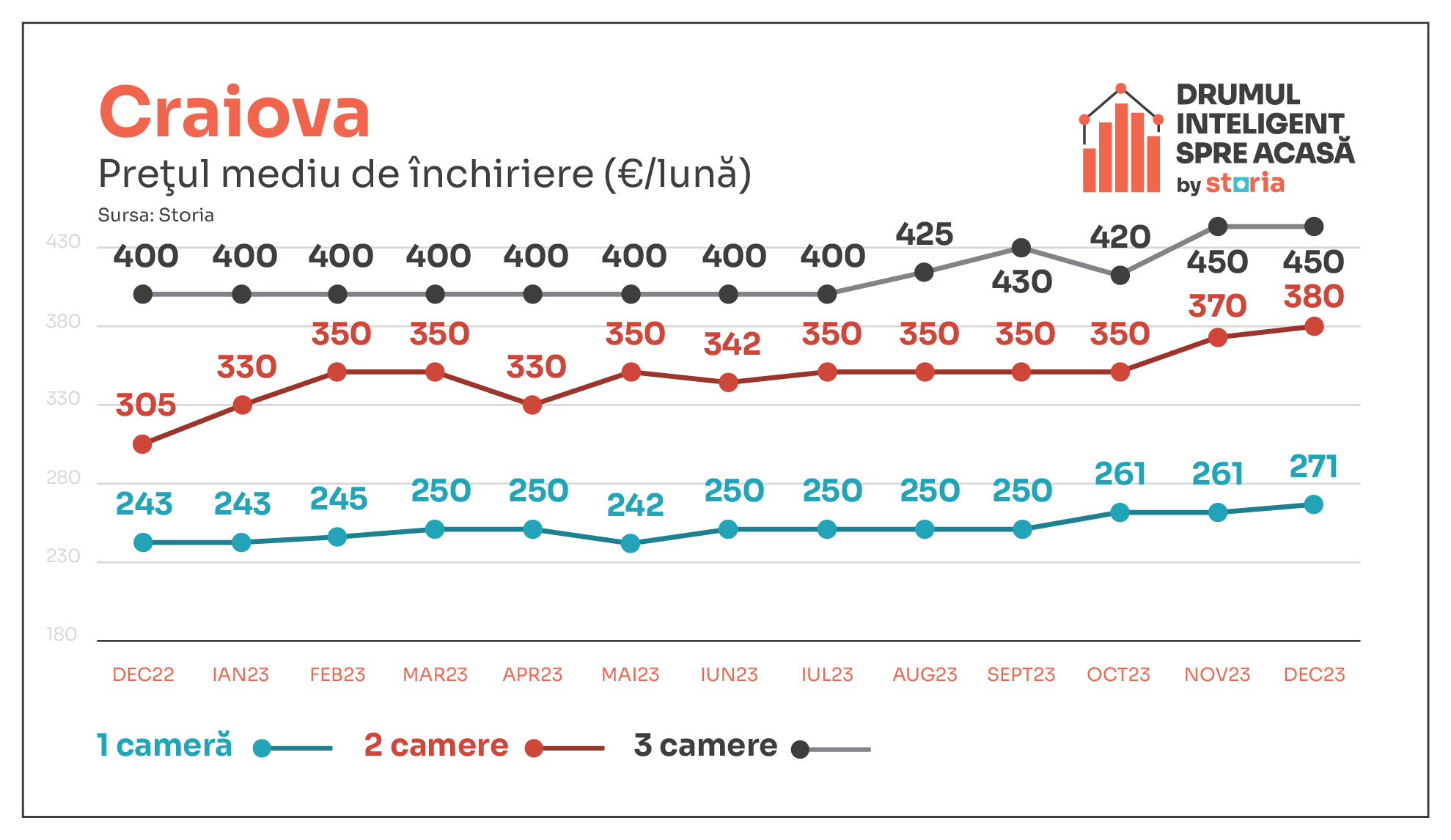

Grupul francez de real estate Catinvest își completează mixul de retail și aduce brandurile Bebe Tei și Farmacia Tei pentru prima dată în Craiova. În prezent, grupul francez oferă acces la peste 200 de mărci de top din retail, modă, produse alimentare și divertisment.

Bebe Tei și Farmacia Tei vor fi deschise în vara acestui an în ElectroPutere Mall, vor ocupa o suprafață de aproximativ 2.400 de metri pătrați și vor comercializa peste 60.000 de produse din toate categoriile de interes, de la dermato-cosmetice și cosmetice, puericultură mică și mare, îngrijire mama și bebe, alimentație sănătoasă, jucării, medicamente cu și fără rețetă medicală și până la produse veterinare.

„Ne-am propus ca în fiecare an să avem câte trei deschideri în provincie și ne bucurăm că din vară vom fi prezenți cu conceptul nostru și în Craiova, în ElectroPutere Mall. Este o deschidere importantă în strategia noastră de extindere, și suntem convinși că Bebe Tei și Farmacia Tei vor avea un impact pozitiv în rândul clienților centrului comercial”, a declarat Roxana Maftei, fondatoarea Farmacia Tei.

Printre mărcile sonore și cu prezență exclusivă în ElectroPutere Mall se numără Mango, Musette, Intimissimi, Intimissimi Uomo, Calzedonia, BSB, Intersport sau C&A.

„Succesul ElectroPutere Mall crește cu fiecare nouă deschidere, iar prezența brandurilor Bebe Tei și Farmacia Tei în premieră în Craiova, este un moment mult așteptat. Vrem să fim locul în care se găsește orice produs, echipament sau accesoriu pentru fiecare membru al familiei. În prezent, cu peste 200 de magazine, clienții noștri găsesc la ElectroPutere Mall o ofertă completă și cele mai bune branduri din domeniul modei, sportului, echipamentelor pentru casă, restaurantelor și divertismentului. Suntem recunoscători partenerilor noștri pentru încredere și ne asigurăm că o merităm investind continuu în extinderea și dezvoltarea acestei zone comerciale și consolidându-ne poziția de lider în regiune”, a declarat Bertrand Catteau, CEO al Catinvest Group.

De la achiziția sa din 2016, Catinvest a dublat dimensiunea ElectroPutere Parc și continuă să investească în dezvoltarea și extinderea acestuia. Astfel, până la sfârșitul lui 2025, ElectroPutere Parc va avea în jur de 99.000 de metri pătraţi destinaţi activităţii de retail, 25.000 de metri pătraţi vor fi destinaţi birourilor clasa A, iar pasul concret făcut de Catinvest în direcţia coagulării unui autentic centru urban cu clădiri mixte este viitorul apart-hotel de lux cu 60 de apartamente. Bugetul total de investiții depășește 60 de milioane de euro în următorii doi ani.

Grupul francez de real estate Catinvest, care deține și administrează ElectroPutere Parc, are în portofoliu alte câteva centre comerciale din România – galeriile comerciale Carrefour Orhideea și Cora Pantelimon din București și Carrefour TOM din Constanța -, precum și din Europa de Est – Auchan Savoya Park din Budapesta și Tesco Borska Pole din Plzen. Catinvest activează, totodată, și pe piața rezidențială și comercială din Franța. În total, Catinvest deține și administrează peste 525.000 de metri pătrați de spații în Franța și în Europa de Est.

„Observăm că există numeroase voci care critică faptul că la fiecare colț de stradă există o bancă, o farmacie și o sală cu jocuri de noroc, însă cine este vinovatul? Estevina acestor business-uri sau problema ține de educația și de cultura specifică românilor, care mai degrabă încurajează arderea unor etape și recompensa imediată, decât munca și efortul susținut?“

Cum arată societatea românească astăzi?

În contextul autohton, așteptările și valorile oamenilor evidențiază că prioritățile și preocupările actuale sunt dominate în general de frici, anxietăți și o nevoie sporită de control.

Fricile românilor au radăcini adânci în istoria tumultoasă a țarii. Instabilitatea economică și politică, diversele presiuni sociale sau știrile panicarde au contribuit la formarea unui teren fertil pentru dezvoltarea unei angoase persistente legate de viitor. Într-o lume agitată, în care oamenii deplâng faptul că fiecare zi aduce noi provocări și incertitudini se caută adesea soluțiile cele mai rapide, facile și miraculoase pentru a depași temerile și anxietătile vieții cotidiene. Se preferă așadar shortcut-ul, ca soluție eliberatoare de presiunea și dependențele comportamentale și mentale dominante. Aceste “găuri miraculoase” în gardul anxietății sunt alese în detrimentul construcției lente, progresive, pas cu pas. Ele țin de noi, de natura, educația și psihologia poporului român.

Observăm că există numeroase voci care critică faptul că la fiecare colț de stradă există o bancă, o farmacie și o sală cu jocuri de noroc, însă cine este vinovatul? Este vina acestor business-uri sau problema ține de educația și de cultura specifică românilor, care mai degrabă încurajează arderea unor etape și recompensa imediată, decât munca și efortul susținut?

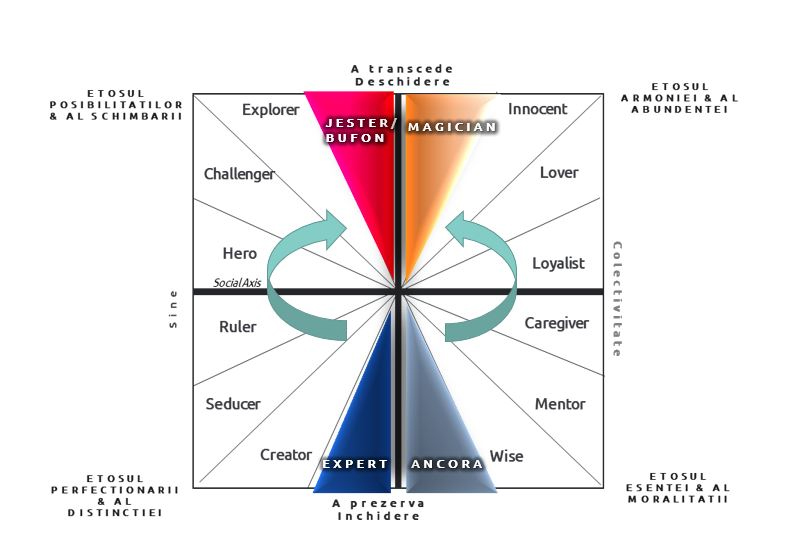

Pentru a încerca să găsim raspunsuri la aceste întrebări, vom face apel la unul dintre modelele de analiză utilizate în universul marketingului și psihologiei consumatorilor, care ne ajută să întelegem în profunzime complexitatea nevoilor, motivațiilor și a comportamentului uman. Acest instrument se numește harta arhetipurilor.

Ce este harta arhetipurilor?

Conceptul de arhetipuri derivă din psihologia analitică a lui Carl Gustav Jung, care identifică modele colective de gândire și comportament care transcend culturile și epocile. În acest context, arhetipurile devin o hartă a terenului mental al consumatorilor, relevând direcțiile motivaționale dominante și preferințele adiacente. Într-un sens mai larg, aceste arhetipuri reprezintă categorii simbolice ce capturează aspecte esențiale ale identității și aspirațiilor, reflectând modul în care oamenii se raportează la lumea din jurul lor.

Pe această hartă sunt poziționate o serie întreagă de arhetipuri, care servesc ca puncte cardinale, oferind o perspectivă asupra motivelor fundamentale care ghidează alegerile și acțiunile individuale ale oamenilor. Totodată harta arhetipurilor ajută în poziționarea diferitelor categorii de produse, segmente de consumatori sau brand-uri.

Ce semnifică fiecare arhetip?

Arhetipul Ancoră este teritoriul fricilor și anxietăților, simbolizând nevoia de stabilitate, control și siguranță.

Arhetipul Expertului reprezintă dorința de cunoaștere profundă, competentă și expertiza într-un domeniu specific, generat de un alt tip de manifestare a anxietăților.

Arhetipul Magicianului simbolizează dorința de transformare rapidă, inovație și descoperire a unor soluții neconvenționale, permițând explorarea unor perspective noi și îndraznețe.

Arhetipul Jesterului sau „Bufonul” semnifică dorința de nonconformism, eliberare, divertisment, imprevizibilitate, într-o notă superficială, hilară și chiar necredibilă.

Observăm faptul că Ancora și Expertul sunt situate în partea de jos a hărții arhetipurilor, iar Magicianul și Jesterul sunt poziționate diametral opus, acest lucru însemnând că reprezintă soluții absolut antagonice primelor.

Ce aplicatibilitate are însa această hartă a arhetipurilor în societatea românească și ce implicații are în ceea ce privește nevoile și motivațiile oamenilor?

Într-o societate care se confruntă cu grave provocări și carențe educaționale și culturale, aceste arhetipuri oferă o viziune esențială asupra modului în care românii răspund la presiunile și cerințele mediului înconjurător.

Pentru poporul român, arhetipurile Ancoră, Expert, Magician și Jester (“Bufon”) domină mentalul colectiv.

Cum identificăm arhetipurile în societatea românească?

Frica de boală

Una dintre fricile fundamentale ale românilor este cea legată de starea de sănătate (poziționată în zona de Ancoră și Expert), iar shortcut-ul către zona de Magician este reprezentată de dorința oamenilor de a accesa vindecări sau ameliorări rapide ale stării de sănătate. În căutarea unor soluții simple, cu efect imediat, medicamentele și suplimentele alimentare oferă beneficii “instant”, care pot rezolva “ca prin minune” problemele de sănătate și anxietățile legate de acestea, transformând astfel radical calitatea vieții, în lipsa unei prevenții pe termen lung sau a schimbării stilului de viață.

Frica de sărăcie și marginalizare socială

Frica de sărăcie și marginalizare socială reprezintă o altă temere foarte răspândită și adânc înradăcinată (poziționată tot pe teritoriul Ancoră). Aceasta provine adesea din incertitudinea economică, dificultățile de a asigura un trai decent și teama de a nu putea satisface nevoile de baza.

Mulți români speră că pot depași dificultățile financiare, îmbogățindu-se peste noapte, ca prin minune (teritoriul Magician), dacă vor merge să joace la casele de pariuri sau vor caștiga la loterie. Cazinourile, pariurile sportive și alte forme de gambling sunt atractive întrucât oferă tentația câstigului fară efort, generând iluzia unor câstiguri imediate și speranța că prosperitatea poate veni rapid.

În mod fundamental, în percepția românilor, băncile sau companiile financiare sunt poziționate ca identitate pe teritoriul Ancorei și Expertului (al controlului, siguranței, profesionalismului), iar numai unele servicii (online sau digitale, precum aplicațiile sau cardurile) sunt poziționate pe teritoriul Magician (al transformării, inovației, noutății). Cu toate acestea, companiile preferă să ofere shortcut-uri de acces către zona Magicianului întrucât așa răspund cu succes unor pachete de nevoi relevante și deja existente.

Mitul salvatorului în politică

Un aspect interesant poate fi observat cu ușurință în politică. Aici, pe lângă arhetipul Magicianului, care poate juca același rol transformativ, găsim arhetipul „bufonului”, al Jester-ului. Vă las pe voi să descoperiți bufonii din politică. Însă, dincolo de bufoni, există candidați cu notorietate și încredere, pe care îi cunoaștem de ani de zile, care și-au clădit cariera carămidă cu carămidă prin multă muncă și sacrificii, făcând lucruri palpabile de care a auzit toată lumea.

Așadar, avem alegeri în 2024. Ce credeți că se va întampla atunci când vine un candidat de care nu s-a auzit mai nimic, dar posedă o aură mesianică, și care, ca prin minune, în ultimul moment, oferă soluții miraculoase care răspund unor apăsări profunde? Ce vor alege românii? Vor avea un comportament electoral așa cum am mai văzut în trecut sau se va schimba ceva? Vor dori să construiască progresiv sau vor folosi din nou bagheta magică? Vor alege ceva deja știut, la vedere sau vor folosi din nou jobenul?

În societatea agitată a României contemporane, încarcată de stres și incertitudine, în lipsa educației, românii sunt și probabil vor fi în continuare adepții căutării unor soluții miraculoase ca panaceu pentru depășirea fricilor fundamentale.

Deși interesați de schimbări profunde, transformative, probabil nu vor face nimic, întrucât este mai confortabil să ai la îndemană „baghete magice” moderne, chiar dacă acestea implică doar luarea unei pastile, parierea pe câteva numere la o ruletă sau alegerea soluției salvatoare pentru bunul mers al țării.

Asociația Centrul de Consultanță și Management al Proiectelor Europroject (CCMP Europroject) anunță că, „în parteneriat cu Universitatea Națională de Știință și Tehnologie Politehnica București, Camera Consultanților Fiscali și Asociația Magurele Science Park, a implementat în perioada 31 decembrie 2021-30 decembrie 2023 proiectul EntrepLoading…,cod Mysmis 141274”, finanțat în cadrul Programului Operațional Capital Uman 2014-2020, apelul Innotech Student.

Obiectivul proiectului a fost „creșterea angajabilității studenților printr-o serie de activități de formare profesională în domeniul antreprenorial, mentorat, activități de învățare practică și acțiuni de susținere a inițiativei antreprenoriale în sectoare economice cu potențial competitiv, care au condus la dezvoltarea de competențe antreprenoriale și de aptitudini de muncă necesare inserției acestora pe piața muncii”.

Grupul țintă al proiectului a fost format din 378 de studenți: studenți (ISCED 5-7) – înmatriculați cel puțin în anul 2 de studii de licență; doctoranzi în ciclul de studii universitare de doctorat (studenți doctoranzi – nivel ISCED 8).

Realizatorii proiectului subliniază că „toți membrii grupului țintă au beneficiat de formare antreprenorială, în ariile tematice cele mai relevante pentru acest domeniu, respectiv: cadrul general în care activează afacerea, marketingul afacerii, finanțarea afacerii, managementul resurselor umane, fundamentarea și elaborarea unui plan de afacere. Fiecare stagiu de curs a avut o durată de desfăşurare de 40 de ore.

În perioada 15 februarie-6 mai 2022, s-a desfășurat Concursul de planuri de afaceri, în urma căruia au fost selectate 22 de planuri de afaceri care au primit o finanțare în cadrul proiectului de maximum 290.610 lei. Astfel, 22 de firme au beneficiat de capital de start-up, astfel înlăturându-se un obstacol extrem de important al demarării unei afaceri, respectiv lipsa resurselor financiare. În plus, câștigătorii concursului au beneficiat de acțiuni de sprijin în cadrul proiectului EntrepLoading… pe mai multe paliere: au participat la stagii de practică în întreprinderi reale, în scopul dobândirii de abilități practice în domeniul în care au demarat noua afacere, au beneficiat de consiliere, consultanță, mentorat în scopul consolidării și punerii în aplicare a planului de afaceri și au fost sprijiniți în vederea înființării afacerilor. Funcționarea și dezvoltarea afacerilor finanțate a fost monitorizată permanent, inclusiv în perioada de sustenabilitate, pentru a minimiza riscul de eșec al acestora, precum și pentru a asigura dezvoltarea afacerilor, nu doar supraviețuirea pe piață.

Bugetul proiectului a fost de 9,669,584.07 lei, din care 5.632.840,42 lei reprezintă subvențiile acordate celor 21 de firme sprijinite în cadrul proiectului”.

Ministrul mediului, apelor și pădurilor, Mircea Fechet și vicepreședintele Administrației Fondului pentru Mediu, Adrian Corbu, au anunțat lansarea în consultare publică a ghidului de finanțare pentru programul pilot „Rabla pentru sobe” și au prezentat bugetul și programele Administrației Fondului pentru Mediu din acest an.

Programul constă în acordarea de sprijin în vederea achiziționării de aparate pentru încălzirea locuințelor. Beneficiari vor fi locuitori din comune situate în 27 de județe, conform Legii muntelui nr. 197/2018. Bugetul total va fi de 500 milioane lei. Finanțarea acordă unui solicitant va reprezenta 70% din valoarea cheltuielilor eligibile, dar nu mai mult de 10.000 lei, inclusiv TVA, pentru fiecare aparat de încălzire care deserveşte o gospodărie.

Ministrul mediului, apelor și pădurilor, Mircea Fechet: „Pentru prima oară, lansăm în consultare publică un program de finanţare care îşi propune să înlocuiască sobele vechi, cele cu randament ineficient, aşa cum am spus mai devreme, cu unele noi, pentru că există tehnologii care pot să crească acest randament la peste 80%. Aşteptăm cu mare interes contribuţia comercianţilor, a instalatorilor de astfel de echipamente, primăriilor din ţară şi a oricărui specialist până la urmă care ne poate da un feedback. Ne dorim ca acest program să reducă cheltuielile românilor cu încălzirea, la fel cum ne dorim în mod suplimentar să avem şi un aer mai curat. Programul este unul pilot, ţin să precizez încă o dată acest lucru, şi se adresează pentru început comunelor din cele 27 de judeţe ale ţării, din zona montană, aşa cum este definită de legislaţia în vigoare, respectiv de Legea muntelui. Acolo ştim că iernile sunt mai lungi şi mai grele. Ne adresăm comunelor, dar probabil şi altor tipuri de unităţi administrativ-teritoriale, cum ar fi satele aparţinătoare ale oraşelor şi ale municipiilor.”

MMAP precizează că „aparatele pentru încălzirea locuințelor vor putea folosi drept combustibil lemnul pentru foc, peleți sau bricheți, fiind acceptate inclusiv termosobele, șemineele, termoșemineele care respectă standardele din Directiva EcoDesign: putere nominală de 8kw-35kw, randament de minimum 80%, emisii de particule (PM) sub 40mg/mc, emisii de gaze volatile sub 120 mg/mc, emisii de monoxid de carbon sub 1500 mg/mc, emisii de oxizi de azot sub 300 mg/mc.

Primăriile se pot înscrie în program prin Administrația Fondului pentru Mediu. După publicarea listei cu primăriile acceptate în program, oricine dorește să-și înlocuiască soba veche sau să cumpere o sobă modernă se poate înscrie direct în platforma informatică pusă la dispoziție de AFM, în limita bugetului alocat fiecărei primării în parte. Apoi, fiecare dintre cei care s-au înscris vor primi un voucher cu care vor putea cumpăra noua sobă.

În cadrul unei sesiuni de înscriere, un solicitant poate transmite o singură cerere de înscriere, prin intermediul aplicaţiei informatice dedicate Programului, pusă la dispoziţia UAT-urilor pe pagina de internet a AFM”.

MMAP anunță că „alt program derulat în premieră în acest an de Administrația Fondului pentru Mediu este Rabla pentru tractoare și mașini agricole, cu un buget de 500 milioane lei”.

Referitor la celelalte programe derulate în acest an, „Rabla Plus va avea în 2024 un buget record de 1 miliard lei, în timp ce Rabla Clasic beneficiază de 300 milioane lei.

În ceea ce privește programul Casa Verde Fotovoltaice, acesta va avea cel mai mare buget alocat până în prezent, de 2 miliarde lei. Săptămâna Verde are un buget de 100 milioane lei.

Un alt program pilot derulat de AFM în acest an este Rangerii Juniori, care are alocat un buget de 10 milioane lei pentru ca elevii să desfășoare activități recreative în ariile protejate din țară.

Programul privind dezvoltarea infrastructurii velo în România beneficiază de 600 milioane lei în acest an.

Totodată, programul dedicat iluminatului public stradal, acesta are alocat un buget de 500 milioane lei. Totodată, 600 milioane lei sunt alocate unei noi sesiuni pentru programul de eficiență energetică în clădirile publice.

Programul vizând protecţia resurselor de apă, sisteme integrate de alimentare cu apă, staţii de tratare, canalizare şi staţii de epurare va avea un buget de 1,5 miliarde lei. Programul privind refacerea siturilor contaminate istoric, cu excepţia celor reglementate prin legi speciale, va beneficia de 500 milioane lei”.

Compania Farmec, recunoscută drept „cel mai mare producător român de cosmetice”, anunță că „relansează gama de produse profesionale pentru ten si corp Gerovital® H3 Equilibrium. În plin sezon în care problemele de piele tind să se acutizeze, Gerovital H3 Equilibrium revine într-o formulă nouă, cu ingrediente îmbunătățite și sub noi ambalaje, oferind scheme de tratament complete, atât pentru salon, cât și pentru acasă”.

După cum precizează Farmec, „cele 46 de produse ale gamei oferă posibilitatea realizării celor mai solicitate tipuri de tratamente faciale în salon, inclusiv manopere speciale (microdermabraziune, mezoterapie), precum și a unor tratamente dedicate corpului (anticelulitic, antivergeturi, drenaj limfatic etc.), având efecte demonstrate prin studii clinice. Clienții au posibilitatea de a întreține rezultatele obținute în salon cu ajutorul unor scheme de tratamente gândite pentru acasă, ce păstrează formula clinică și sunt adaptate celor mai des întâlnite afecțiuni ale pielii (cuperoză, exces de sebum, deshidratare, îmbătrânire).

Gama s-a bucurat de o creștere susținută încă de la lansarea din 2014, înregistrând creșteri în volum chiar și în perioada pandemiei, când cabinetele cosmetice au fost nevoite să-și suspende parțial sau total activitatea.

Gama Gerovital® H3 Equilibrium dispune de produse de înaltă calitate și performanță, testate dermatologic, care conțin ingrediente dedicate îngrijirii tuturor tipurilor de afecțiuni. Produsele pot fi găsite în centrele de tratament și de înfrumusețare partenere și în magazinele proprii Farmec și Gerovital”.

Natalia Jidavu, manager de produs în cadrul companiei Farmec: „Inovația reprezintă unul dintre pilonii principali ai filozofiei Gerovital, definită prin investiții susținute în lansarea și relansarea permanentă a produselor din portofoliu, extinderi de gamă și integrarea ultimelor descoperiri din industria cosmetică. Produsele Gerovital H3 Equilibrium, vin într-un design minimalist, cu simboluri dedicate fiecărei scheme de tratament ceea ce permite identificarea mai facilă a tratamentelor specifice de îngrijire profesională, de la hidratare și anti-aging în ceea ce privește tratamentele dedicate tenului, până la masaj anticelulitic sau antivergeturi pentru tratamentele dedicate zonei corpului.”

Farmec SA este caracterizată ca „una dintre cele mai mari și cu tradiție companii din România. Portofoliul companiei impresionează o lume întreagă prin produse moderne, concepute în laboratoare performante. Compania are certificare internațională GMP și comercializează produsele din portofoliu în aproximativ 30 țări.

În luna ianuarie 2024, rețeaua de magazine de brand deținute de Farmec cuprinde 8 magazine Farmec, localizate în Cluj-Napoca, Arad, Brașov, Sibiu, Târgu Mureș, Timișoara şi 18 magazine Gerovital, care se găsesc în București, Brașov, Constanța, Cluj-Napoca, Timișoara, Craiova, Ploiești, Iași, Oradea, Sibiu, Târgu Mureș. La cele 26 magazine de brand se adaugă alte două magazine de franciză – magazinul Farmec din Baia Mare și magazinul Gerovital din Pitești.

ING Bank România anunță că este prima bancă din Grupul ING „care renunță la distrugerea tradițională a cardurilor sale în favoarea casării prin tăiere, un proces cu impact redus asupra mediului. Propriu-zis, procesul are două faze: partenerul Austria Card SRL preia cardurile, iar materialul rezultat în urma tăierii va fi colectat și reciclat de firma KLAUSSENBURG RECYCLING GmbH în instalații specializate pentru a obține țevi din plastic.

În 2022, ING Bank a inițiat tranziţia portofoliului său de carduri către o alternativă sustenabilă, din plastic reciclat, care oferă aceeaşi durabilitate şi calitate cardurilor bancare. Prin acest demers, banca reduce amprenta de carbon a cardurilor nou-emise cu 75%, în timp ce energia necesară pentru a le produce scade cu 54%”.

Cristian Lia, director Dezvoltare Carduri, ING Bank România: „Încurajăm clienții ING Bank România, posesori de carduri fizice, să le returneze în oricare office ING la momentul expirării. În urma procesului de reciclare, cardurile vor fi redate folosului comun sub o altă formă, cea a țevilor din plastic. Mai mult decât atât, apelul nostru către clienți este de a utiliza cardul virtual ING, un mijloc de plată mai simplu de folosit și cel puțin la fel de sigur. Cardul virtual se emite direct din aplicaţia de internet şi mobile banking ING Home’Bank, printr-un proces 100% online. Funcționalitățile cardului virtual sunt identice cu cele ale cardului fizic, de la plăți la comercianți prin POS, până la plăți online sau retragere de numerar la orice ATM ING și non ING, acolo unde opțiunea este pusă la dispoziție de celelalte instituții bancare.”

ING Bank România precizează că, „odată cu adoptarea politicii de reciclare, cardurile ING se înscriu în categoria produselor complet reciclabile, cu impact redus asupra mediului pe parcursul întregii lor durate de viață, de la producție până la distrugere. 100% dintre cardurile nou emise de ING folosesc rPVC, în timp ce 30% din portofoliul existent sunt deja emise pe rPVC”.

Angajamentul continuu pentru sustenabilitate, asumat de Arçelik, a dus la obținerea celui mai mare scor, pentru al cincilea an consecutiv

Arçelik, liderul industriei de electronice și electrocasnice la nivel global, a obținut cel mai ridicat scor dintre companiile din domeniu în cadrul clasamentului S&P Global Corporate Sustainability Assessment, desfășurat în octombrie 2023. Aceasta reprezintă o evaluare anuală de referință a practicilor de mediu, sociale și de guvernanță (ESG), stând la baza Indicelui de sustenabilitate Dow Jones.

Arçelik a înregistrat un scor de 86/100, fiind cel mai mare punctaj dintre cele 46 de companii evaluate din industria de bunuri de uz casnic de folosință îndelungată. Această performanță evidențiază angajamentul continuu asumat de Arçelik pentru un viitor sustenabil și consolidează poziția companiei în elita producătorilor de electrocasnice.

Recunoașterea a fost precedată de Conferința Adunării Globale a Națiunilor Unite, în cadrul căreia compania s-a alăturat inițiativei de sprijin în accelerarea obiectivelor pentru 2030, Forward Faster, asumându-și angajamente semnificative în trei domenii-cheie: mediu, apă și finanțare durabilă.

De asemenea, Arçelik și-a reconfirmat angajamentul față de inițiativa Science Based Targets de reducere a emisiilor cu efect de seră, țintind să devină, din 2050, o companie net-zero, în conformitate cu Standardul Corporate Net-Zero Initiative (SBTi). Aceasta presupune un deziderat și mai ambițios al Arçelik în actualizarea obiectivelor pe termen scurt aprobate în baza analizelor științifice și va stabili un obiectiv pe termen lung, în acord cu scenariul 1,5 grade Celsius (pentru limitarea creșterii temperaturilor globale până la acest prag).

Urmând obiectivele net-zero stabilite, compania își propune să reducă emisiile globale Scope 1-2 și Scope 3 cu 90%, până în 2050, raportat la nivelul din 2022. Ținta asumată va fi realizată prin acțiuni inovatoare, implementate pe întregul lanț valoric al companiei. Pentru abordarea emisiilor reziduale de 10%, în conformitate cu Standardul Corporate Net-Zero (SBTi), compania va investi în proiecte calificate de eliminare a carbonului care se bazează pe tehnologie sau pe ajutorul naturii.

„Este un privilegiu să obținem cel mai mare scor în cadrul Indicilor de Sustenabilitate Dow Jones, pentru al cincilea an consecutiv. Acest rezultat reprezintă o recunoaștere a businessului nostru și a eforturilor Arçelik de a construi un viitor mai durabil, nu numai pentru companie, ci și pentru clienții noștri. Sustenabilitatea este profund înrădăcinată în fiecare aspect al lanțului valoric al Arçelik. Acțiunile noastre vizează crearea unui efect de domino pozitiv, pentru a încuraja consumatorii să facă alegeri mai sustenabile, care să contribuie la modelarea unui viitor mai bun pentru Planetă, societate și sănătatea tuturor. Sunt încântat de perspective, alimentat de succesul de până acum al companiei noastre, cu dorința constantă de a genera și mai multe schimbări benefice pe viitor, inclusiv îndeplinirea obiectivelor noastre de a reduce emisiile GES din domeniile 1, 2 și 3”, a declaratHakan Bulgurlu, CEO al Arçelik.

Cu un scor ESG impresionant și angajamentul permanent pentru sustenabilitate, Arçelik continuă să inspire alte companii să acorde prioritate responsabilității față de mediu, impactului social și practicilor de bună guvernare. Prin stabilirea unor standarde înalte și prin exemplul propriu, Arçelik își aduce contribuția semnificativă pentru construirea unui viitor durabil, în beneficiul tuturor.

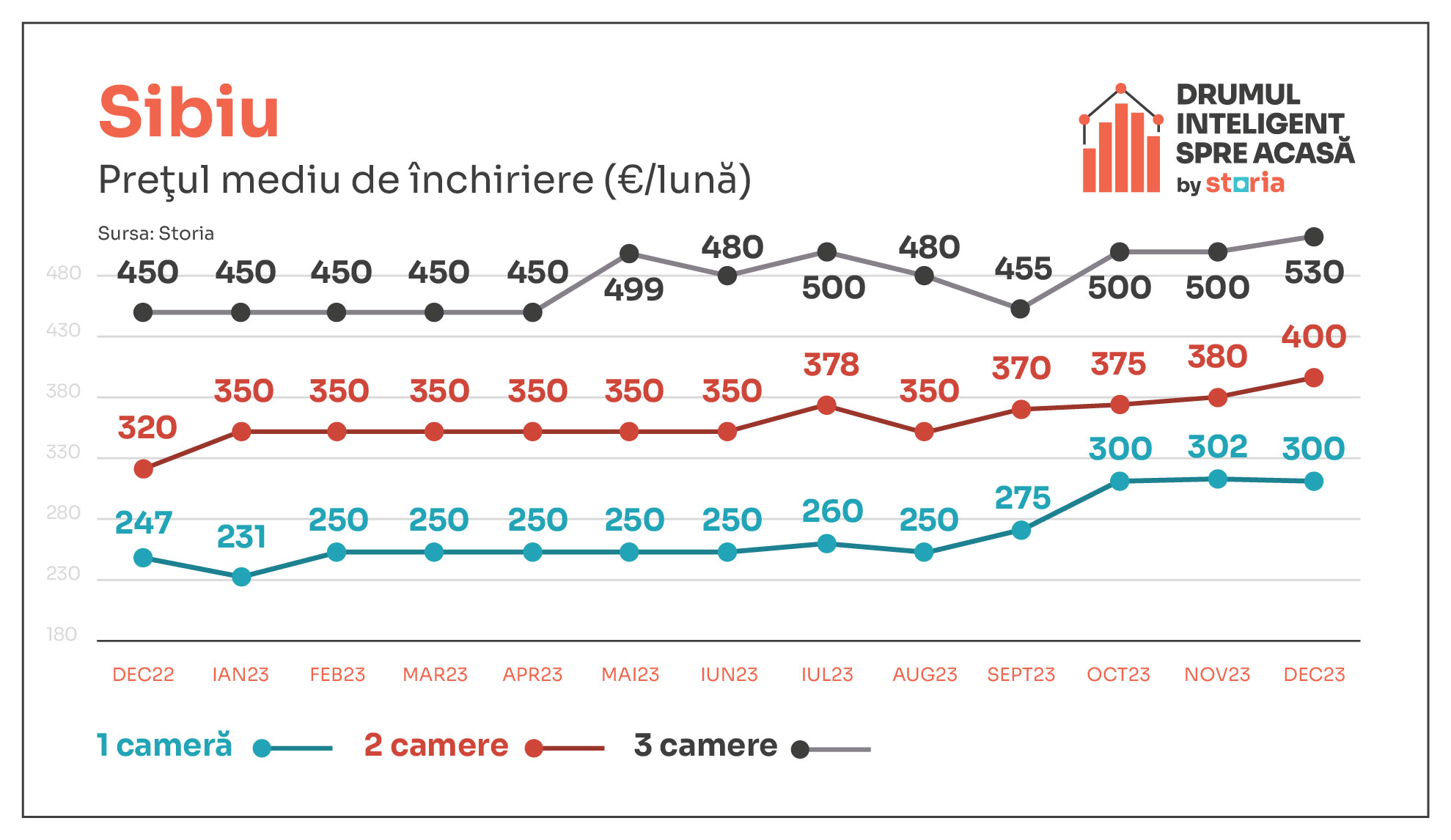

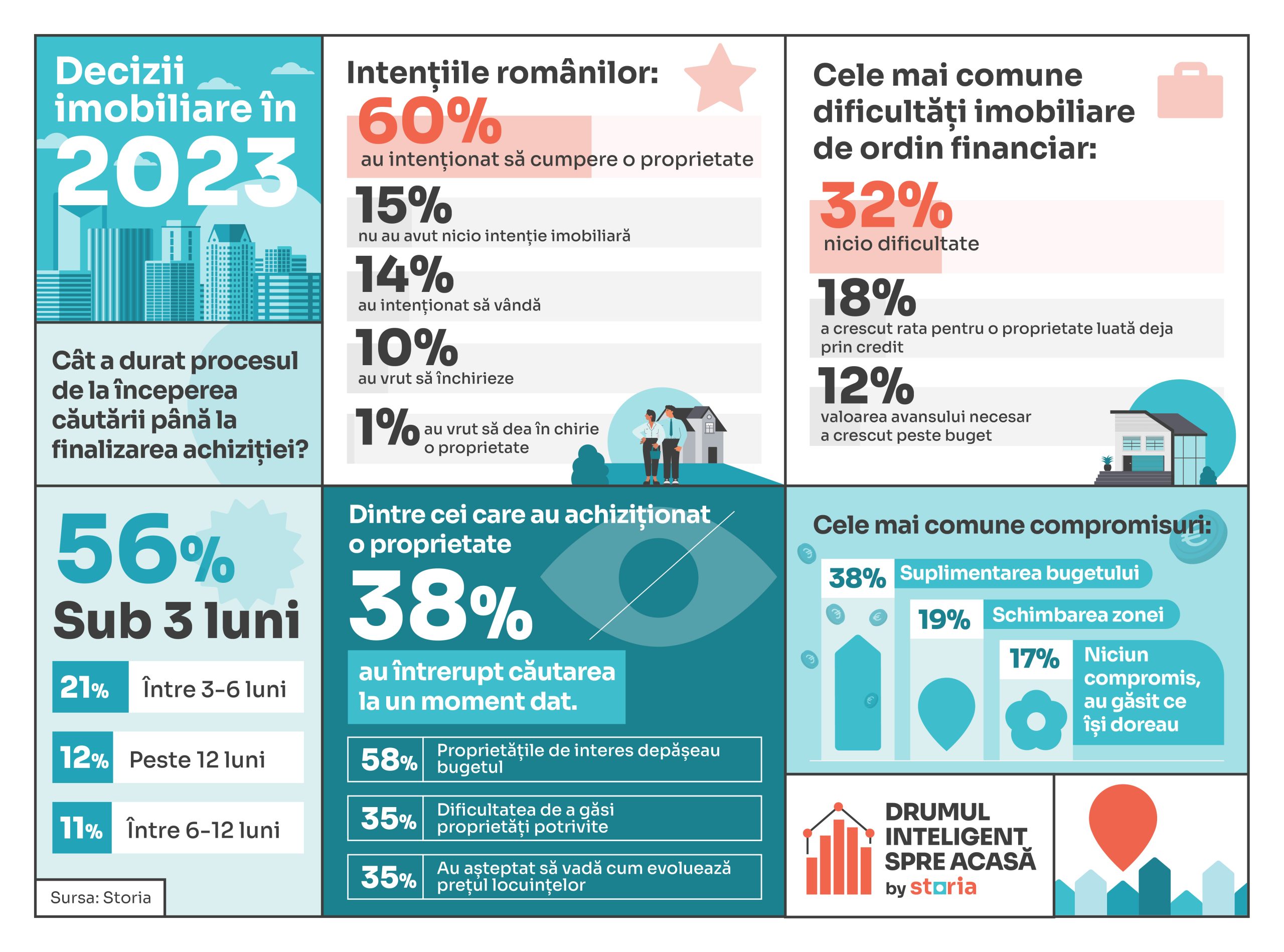

O mare parte dintre cei care plănuiesc să facă o achiziție imobiliară în 2024 anticipează o scădere a prețurilor locuințelor (60% dintre respondenți). În același timp, proprietarii care vor să vândă sau să închirieze se așteaptă în cea mai mare parte ca prețurile să crească, atât la apartamentele de vânzare (39% dintre respondenți), cât și la locuințele în chirie (40%). În ceea ce privește evoluția dobânzilor la creditele ipotecare în 2024, majoritatea respondenților (38%) prevăd o scădere a acestora, conform ultimului sondaj realizat în rândul utilizatorilor Storia, platforma de imobiliare lansată de OLX.

Cumpărătorii de locuințe au încheiat achizițiile din 2023 în mai puțin de 3 luni

În 2023, 60% dintre respondenții studiului au declarat că au intenționat să cumpere o locuință, iar 14% au intenționat să vândă. 10% au declarat că au fost interesați să închirieze, iar 1% au afirmat că vor să dea în chirie o proprietate. Totuși, 15% dintre respondenți au declarat că nu au avut nicio intenție imobiliară.

Pentru respondenții care au cumpărat o proprietate în 2023, procesul de la începerea căutării până la finalizarea achiziției a durat sub 3 luni (56%), în timp ce pentru 21% dintre respondenți a durat între 3-6 luni, pentru 11% – între 6 și 12 luni, iar 12% au avut nevoie de peste 12 luni pentru a căuta și finaliza achiziția unei locuințe.

Întrebați cât de ușor se așteptau să fie întregul proces de căutare și achiziționare, cei mai mulți dintre respondenți au răspuns că se așteptau la un nivel mediu de dificultate (48%), urmat de unul ușor (40%). 12% dintre utilizatorii platformei au menționat că se așteptau ca procesul să fie unul greu. În final, majoritatea a declarat că procesul a fost la fel cum își imaginau (43%), 30% au declarat că procesul a fost mai ușor, în timp ce 27% au declarat că procesul a fost mai greu decât au anticipat.

38% dintre cei care au achiziționat o proprietate au afirmat că au existat momente în care au întrerupt căutarea locuinței dorite, principalele motive amintite fiind: proprietățile de interes depășeau bugetul (58%) sau dificultatea de a găsi proprietăți potrivite (35%). Tot 35% au declarat că au așteptat să vadă evoluția prețurilor. În ceea ce privește compromisurile făcute, 38% au afirmat că au fost nevoiți să suplimenteze bugetul, iar 19% au schimbat zona de căutare. Totuși, alți 17% dintre cei care au cumpărat afirmă că nu au fost nevoiți să facă niciun compromis în alegerea locuinței.

Când au fost întrebați despre provocările financiare din proces, 32% au afirmat că nu au întâmpinat dificultăți semnificative. Totuși, 18% au evidențiat creșterea ratei pentru o proprietate achiziționată anterior prin credit și 12% au specificat că valoarea avansului a depășit bugetul, în timp ce alți 10% au evidențiat creșterea prețurilor locuințelor de vânzare.

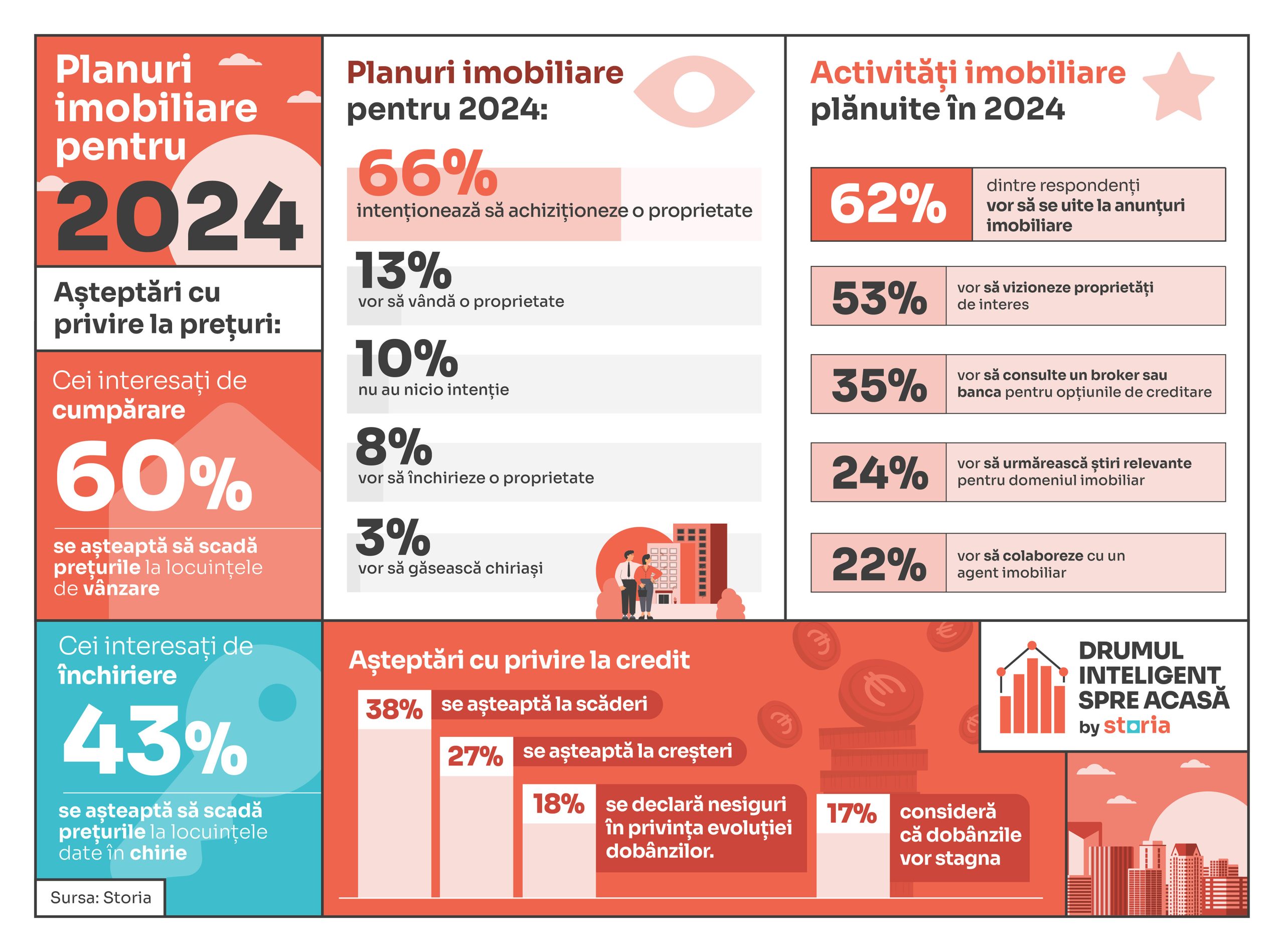

Planuri imobiliare pentru 2024: așteptări și previziuni privind prețurile de vânzare și închiriere

Întrebați care sunt intențiile imobiliare pentru anul 2024, respondenții studiului au oferit răspunsuri similare cu cele din 2023. În continuare cei mai mulți respondenți (66%) declară că ar vrea să cumpere o locuință, iar 13% vor să vândă. 10% dintre respondenți afirmă că nu au niciun plan imobiliar, în timp ce 8% vor să închirieze o proprietate și 3% vor să găsească chiriași.

În ceea ce privește evoluția prețurilor locuințelor de vânzare, 60% dintre cei interesați de cumpărare declară că se așteaptă ca prețurile să scadă, 16% declară că se așteaptă să crească și 14% se așteaptă la o stagnare. În mod similar, majoritatea persoanelor interesate de închirieri se așteaptă ca prețurile să scadă (43%) la proprietățile date în chirie. Totuși, 28% se așteaptă la creșteri și 22% au declarat că e posibil ca prețurile să stagneze. În același timp, proprietarii care vor să vândă sau să închirieze se așteaptă în cea mai mare parte ca prețurile să crească, atât la apartamentele de vânzare (39% dintre respondenți), cât și la locuințele în chirie (40%).

„Analizând datele sondajului, putem observa că așteptările românilor reflectă interesele personale, astfel încât cei în căutare de locuințe speră la reduceri de prețuri, iar cei care vând sau închiriază se așteaptă la creșteri. Totuși, în prima jumătate a lunii ianuarie, contactările de pe platforma noastră au crescut cu 53% față de aceeași lună a anului trecut. Așadar, trebuie să luăm în considerare faptul că măsurile fiscale adoptate și cererea în creștere înregistrată în primele săptămâni ale lunii ianuarie sugerează mai degrabă o tendință de creștere a prețurilor”,a declarat Monica Dudău, Marketing Manager Storia & OLX Imobiliare.

Când au fost întrebați despre evoluția dobânzilor la creditele ipotecare, cei mai mulți dintre participanții la studiu (38%) au răspuns că se așteaptă la o scădere, în timp ce 27% anticipează o creștere. O altă parte considerabilă (17%) e de părere că dobânzile vor rămâne constante, în timp ce 18% se simt nesiguri în privința evoluției dobânzilor.

Datele arată că, în 2024, utilizatorii de pe platforma Storia își propun să vizualizeze anunțuri imobiliare (62% din totalul respondenților), iar 53% au declarat că vor să și vizioneze proprietățile de interes. În plus, o mare parte și-a propus să consulte un broker sau banca pentru opțiunile de creditare (35%). De asemenea, utilizatorii își propun să urmărească știrile relevante pentru domeniul imobiliar (24%), în timp ce 22% și-au propus să lucreze cu un agent imobiliar.

Analiza a fost realizată de Storia – platforma de imobiliare lansată de OLX, ca parte din inițiativa „Drumul inteligent spre acasă”, prin care brandul își propune să contribuie la transparentizarea informațiilor necesare tuturor cumpărătorilor, chiriașilor, proprietarilor, agenților și dezvoltatorilor, cu scopul de a-i susține să ia decizii în cunoștință de cauză. Chestionarul a fost publicat pe Storia și OLX Imobiliare, în perioada decembrie 2023 – ianuarie 2024, iar răspunsurile au fost colectate de la 1023 respondenți.

25% dintre cumpărători intenționează să achiziționeze autovehicule online, în creștere de la 18% în 2021

61% preferă să facă achiziția în reprezentanță, în creștere de la 54% în 2021

Reprezentanțele vor avea în continuare un rol important în convingerea „scepticilor în privința vehiculelor electrice”

Cumpărătorii de autovehicule sunt mai predispuși ca niciodată să efectueze achiziția online, 25% dintre respondenți intenționând să facă acest lucru prin intermediul website-urilor producătorilor sau al website-urilor terțe. În același timp, și preferința de a efectua o achiziție la o reprezentanță a crescut la 61%, restul respondenților spunând că sunt indeciși.

Potrivit datelor din cel mai recent studiu EY Mobility Consumer Index (MCI), în cadrul căruia au fost intervievați 15.000 de consumatori, din 20 de țări, folosirea instrumentelor online prealabile achiziției și pentru documentare continuă să crească în popularitate. 87% dintre respondenți au declarat că utilizează instrumente online pentru a se informa înainte de a cumpăra un vehicul. Reprezentanțele rămân, totuși, un element important al procesului, 66% dintre respondenți declarând că doresc să interacționeze fizic cu autovehiculul la o reprezentanță și 61% spunând că vor să finalizeze achiziția acolo, un procentaj care a crescut constant de la 54% în 2021.

Randy Miller, lider EY Global Advanced Manufacturing & Mobility, a declarat: „Știm de mult timp că modul în care oamenii achiziționează autovehicule se modifică, iar acest lucru este confirmat de creșterea accentuată a preferinței pentru achiziția online din ultimii doi ani. Totuși, în pofida digitalizării procesului de achiziție a autovehiculelor, rolul reprezentanțelor rămâne important pentru majoritatea consumatorilor. Oamenii caută încă interacțiunea umană și doresc să vadă fizic autovehiculul în cadrul procesului de achiziție. Vor să lovească roțile cu piciorul, vor să interacționeze cu autovehiculul pe care îl vor cumpăra și vor să privească pe cineva în ochi atunci când îi strâng mâna și preiau cheile.

S-a vorbit mult despre dispariția reprezentanțelor, dar vestitorii sfârșitului acestora pare că s-au grăbit. De fapt, asistăm la o tranziție către o abordare hibridă. Cumpărătorii vor să utilizeze instrumente online, care să îi ajute să își rafineze căutarea și să înțeleagă întregul tablou al achiziției, dar, atunci când este vorba de interacțiunea cu autovehiculul, de semnarea actelor și de finalizarea vânzării, reprezentanțele rămân opțiunea preferată”.

Convingerea scepticilor în privința vehiculelor electrice

Datele arată și faptul că reprezentanțele sunt esențiale în tranziția către vehiculele electrice, deoarece consumatorii cu profil de „sceptici în privința vehiculelor electrice” sunt utilizatori fideli ai reprezentanțelor, chiar și în etapa de prevânzare din procesul de achiziție, 67% dintre respondenți spunând că se vor documenta prin intermediul unui agent de vânzări la o reprezentanță (medie generală de 50%) și 75% că doresc să interacționeze fizic cu autovehiculul, înainte de a îl cumpăra (medie generală de 66%).

Randy Miller a adăugat: „Pentru unii cumpărători, trecerea de la un motor pe benzină clasic, la un vehicul electric reprezintă un salt mare. Știm din datele noastre că există o serie de motive pentru acest lucru: de la preocupări legate de autonomie, la probleme legate de încărcare și până la costuri. Prin urmare, educarea este vitală pentru a ajuta la atenuarea acestor îngrijorări și, având în vedere că majoritatea scepticilor în privința vehiculelor electrice preferă să apeleze la reprezentanțe, aici este locul în care va trebui să se facă cel mai mult această educare. Interacțiunile directe la reprezentanțe vor permite agenților de vânzări să își adapteze abordarea la preocupările și preferințele individuale ale fiecărui sceptic. Dacă producătorii doresc să capteze această piață și să îi convingă să cumpere vehicule electrice, reprezentanța va rămâne o parte esențială a procesului de cumpărare, de la început până la sfârșit”.

În contextul evenimentelor din ultimele zile, în spiritul transparenței și al bunei comunicări, facem următoarele precizări:

România pare a fi „Tara accidentului la minut”. Suntem „campioni la accidente rutiere” și depășim majoritatea țărilor membre europene la acest capitol. Cifrele sunt grăitoare: frecvența medie a accidentelor la nivelul întregului parc de autovehicule din țara noastră este de circa 6.6%, în comparație cu Ungaria sau Cehia, care au fiecare 2.8% sau Slovenia cu 2.6% – conform celor mai recente date disponibile.

Statistica este clară: dacă ne uitam strict la segmentul de transport, frecvența este de 3 ori mai mare decât media pentru toate tipurile de vehicule (19% vs. 6.6%). Astfel, în medie, din fiecare 100 de vehicule de transport cu masă maximă autorizată de peste 16 tone, cel puțin 19 produc accidente în trafic soldate cu pagube materiale sau, din păcate, cu vătămări corporale și decese. Aceste accidente sunt, de regulă, de o gravitate semnificativ mai mare decât în cazul altor categorii de autovehicule.

Pe lângă frecvența mai ridicată, șidauna medie despăgubită în baza polițelor RCA pentru accidentele produse de aceste tipuri de autovehicule este semnificativ mai mare decât dauna medie înregistrată la nivelul întregului parc auto. Nu în ultimul rând, foarte multe despăgubiri se plătesc pentru accidente produse în afara țării, mai ales că în unele state nu există limite de despăgubire pentru vătămări corporale sau deces ori chiar pentru daune materiale.

Pentru fiecare accident, asigurătorii din România plătesc, în medie, în baza polițelor RCA despăgubiri de peste 2.240 EUR, mai mult decât în alte țări din Europa Centrală și de Est. Pentru comparație: în Ungaria, dauna medie RCA este 1.910 EUR. Acest lucru înseamnă că, pentru fiecare accident, în România se plătesc despăgubiri cu până la 17% mai mari decât în Ungaria.

Numărul accidentelor rutiere și despăgubirile plătite ca urmare a acestora (dauna medie RCA) influențează evoluția primelor RCA. Chiar dacă anumiți indicatori tehnici ce țin de asigurările RCA publicați de către ASF par a se fi îmbunătățit în ultimul timp, este important de spus că aceștia s-au aflat în „zona roșie” timp de peste 10 ani. Cu alte cuvinte, asigurările RCAau fost o cauză constantă de pierderi pentru companiile de asigurări. Ultimii ani au însemnat, totodată, și două falimente importante ale unor asiguratori care operau preponderent pe zona RCA și care practicau tarife subdimensionate, care nu le-au permis să își achite obligațiile asumate față de clienți și păgubiți.

Asigurările funcționează pe principiul mutualității, adică toți șoferii împart între ei riscul la care sunt expuși. Acest lucru înseamnă că numărul accidentelor rutiere, dar și valoarea despăgubirilor plătite la nivelul întregii piețe influențează costul poliței RCA pentru toți contributorii, chiar dacă situația individuală a unui șofer este pozitivă, fără accidente înregistrate.

Într-o economie de piață, primele RCA trebuie să reflecte riscul asumat de către companiile de asigurări, beneficiile pe care le oferă în raport cu asiguratul / păgubitul, dar și istoricul daunalității pe această formă de asigurare. În România, tarifele RCA sunt „înghețate” încă din luna aprilie a anului trecut, dar nu și costurile cu despăgubirile. Dauna medie plătită în baza polițelor RCA la trimestrul trei din 2023 a crescut cu circa 12% comparativ cu aceeași perioadă a anului 2022. În plus, taxele și contribuțiile achitate de către asigurători au crescut semnificativ în ultimii ani. Doar 6 asigurători locali dintr-un total de 25 de companii sunt activi pe piața RCA.

Nu în cele din urmă, ne exprimăm încă o dată, și pe această cale, deschiderea către un dialog tehnic și echilibrat pentru găsirea celor mai bune soluții în contextul dat, împreună cu autoritățile, care să nu afecteze și mai mult puținii asigurători RCA rămași în piață tocmai datorită seriozității în care și-au condus activitatea.

Uniunea Națională a Transportatorilor Rutieri din România (UNTRR) consideră că „protestele transportatorilor și ale fermierilor, care s-au extins în 24 de județe ale țării, sunt consecința lipsei de dialog dintre guvern și reprezentanții industriei transporturilor din ultimii ani”.

Radu Dinescu, secretarul general al UNTRR: „Asistăm la o situație fără precedent la care în mod sigur nu s-ar fi ajuns dacă implicarea guvernului în problemele transportatorilor ar fi fost de-a lungul timpului una reală și susținută. Ceea ce ne lipsește de multă vreme în relația dintre autorități și organizații reprezentative ale transportatorilor este tocmai acest dialog, care ar fi trebuit să găsească o rezolvare până acum la problemele cu care se confruntă industria.

Considerăm că revendicările protestatarilor sunt reale, chiar dacă modul de a le exprima este atipic. Revendicările lor se suprapun cu probleme mai vechi din domeniul transporturilor pe care noi le-am semnalat autorităților de-a lungul anilor. Indiferența cu care guvernanții au tratat aceste probleme a amânat rezolvarea lor până acum, când șoferii au reacționat. Ceea ce vedem astăzi în stradă este oglinda întârzierilor în reglementare, a unei piețe a asigurărilor dezechilibrate și a lipsei de viziune pe termen lung. Să nu uităm că transporturile rutiere sunt vitale pentru economie, ele fiind cel mai mare exportator de servicii al României.”

UNTRR menționează că a semnalat autorităților de mai mult timp o parte dintre revendicările protestatarilor, unele fiind rezolvate, „iar la alte problem, soluțiile întârzie”.

Problemele transportatorilor români semnalate de UNTRR:

„- Intrarea în spațiul Schengen: Uniunea Națională a Transportatorilor Rutieri solicită guvernului stabilirea unei date ferme pentru intrarea României în Schengen cu frontierele terestre în anul 2024. Aceasta reprezintă o urgență pentru transportatorii de mărfuri, în condițiile în care eficiența lor este sever afectată în prezent de timpii de așteptare extrem de mari;

– Acciza la carburant pentru transportul de marfă. În urma majorării accizei la motorină, am solicitat reluarea schemei de restituire parțială a accizei pentru operatorii de transport rutier, care au de suferit în competiția cu cei străini;

– Timpi de așteptare la frontierele UE. Am solicitat reducerea timpilor prin suplimentarea personalului vamal și prin crearea unor culoare dedicate ieșirii/intrării în țară;

– e-CMR (scrisoare electronică de însoțire, document de control, care atestă că marfa a fost livrată în stare bună și care standardizează transportul internațional). UNTRR a solicitat folosirea e-CMR pe scară largă, în urma Convenției la care România a aderat încă din 2019. Printre beneficiile e-CMR: eficientizarea timpilor de lucru și stocarea documentelor în cloud (la care au acces toate părțile interesate/implicate);

– Indemnizație de hrană pentru șoferi. Am reușit inițierea unui proiect de lege în Parlament pentru modificarea Codului Fiscal, care prevede instituirea indemnizației de hrană pentru lucrătorii mobili, cuantum al indemnizației de 50 euro/zi și majorarea plafonului neimpozabil de la 3, la 4 salarii de bază.

– Polița RCA. O asigurare obligatorie fără fluctuații mari de preț este în atribuția reglementatorului acestei piețe. Companiile de asigurări trebuie să ofere un RCA ieftin de bază cu opțiuni separate pentru decontare directă sau compensări pentru lipsa de utilizare a vehiculelor comerciale. Una dintre posibilitățile prin care prețul unei polițe RCA rămâne sub control este ca valoarea acesteia să fie direct proporțională cu beneficiile oferite;

– Transport agabaritic. Reducerea tarifelor la autorizațiile speciale de transport agabaritic, în contextul în care România are cele mai mari tarife față de statele vecine. Am solicitat folosirea generalizată a acestor autorizații în regim electronic;

– Criza șoferilor. Este o problemă constantă a pieței transporturilor din România care nu a primit până acum atenția autorităților. UNTRR a obținut reducerea vârstei minime a șoferilor profesioniști, de la 21 la 18 ani. Pentru rezolvarea crizei șoferilor, măsura este necesară, nu și suficientă;

– Accesul șoferilor non-rezidenți în România. Am sprijinit deschiderea pieței muncii pentru aceștia, astfel încât să primească acces la școlarizare și la cursuri de specialitate înainte de a obține documentele solicitate de MAI (exemplu: permisul de ședere);

– Costul de referință. Am cerut aplicarea costului de referință în transporturile rutiere naționale ca model de calcul, după cum procedează și transportatorii francezi, cu succes. Adoptarea unui cost de referință presupune introducerea unui model de calcul al costului operațional, peste care transportatorii pot aplica marja de profit;

– Siguranța rutieră. Anul trecut UNTRR a devenit membru fondator al Coaliției pentru Siguranță Rutieră. Am solicitat sprijin guvernamental pentru creșterea siguranței rutiere, astfel încât România să scape de tristul record de a fi prima în Europa la numărul de accidente rutiere;

– Responsabilizarea și sancționarea expeditorilor de mărfuri, astfel încât aceștia să nu mai ajungă sã îi pună pe transportatori în situația de a încălca legislația privind depășirea greutăților maxime admise, a dimensiunilor legale și a timpului de conducere și odihnă a șoferului;

– Măsuri pentru stimularea achiziției de autovehicule comerciale verzi.”

Exim Banca Românească anunță că „a lansat o campanie promoțională prin intermediul căreia posesorii de carduri de credit Mastercard emise de bancă pot plăti în rate, fără comision și cu zero dobândă, orice tranzacție de minimum 150 lei, inclusiv taxele și impozitele.