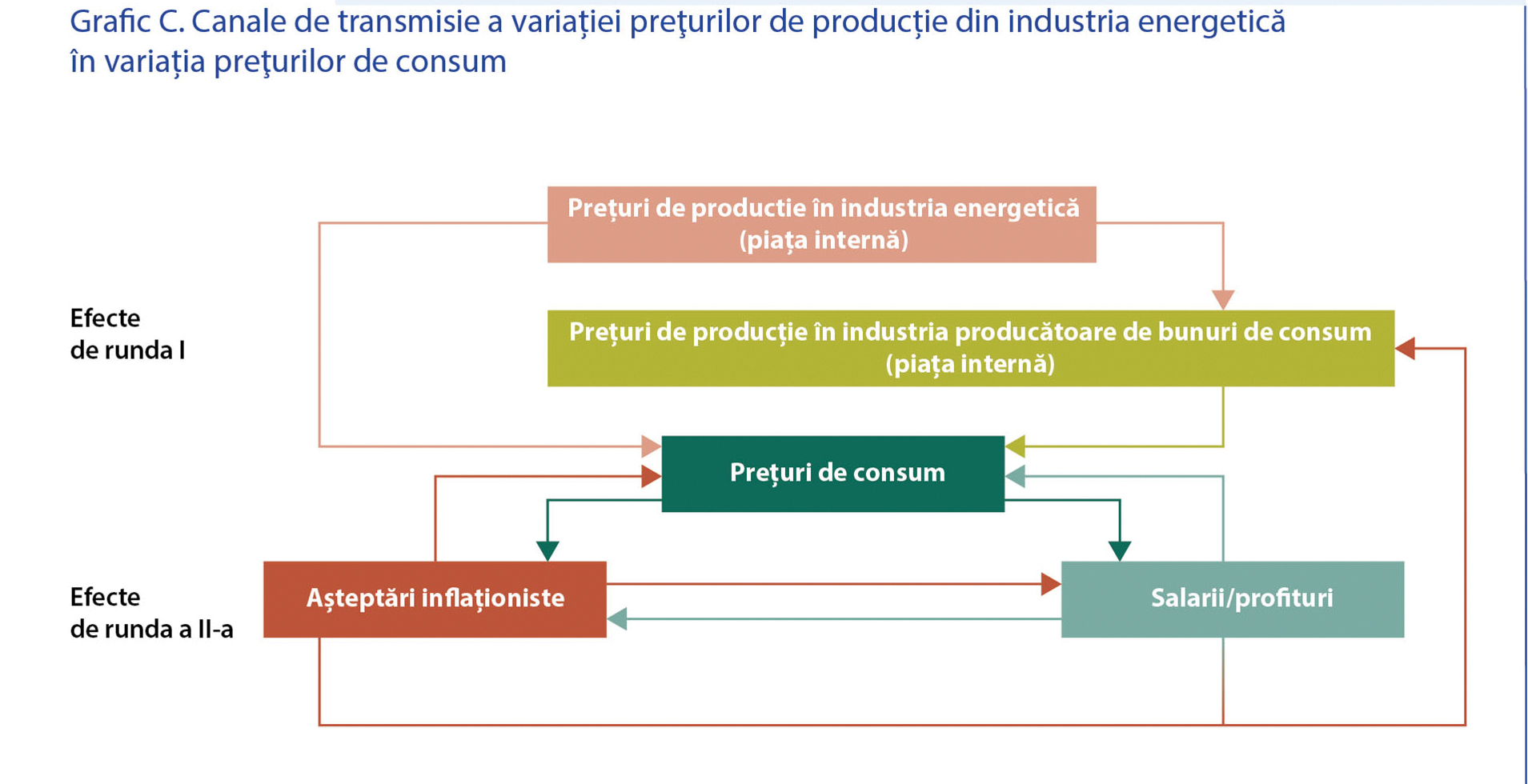

STANFORD – Luna aceasta, marile bănci centrale ale lumii „au călcat accelerația” și au anunțat planuri de înăsprire a politicii monetare. Dar a existat o excepție notabilă: Banca Centrală Europeană (BCE), care spune că nu intenționează să majoreze ratele dobânzilor în 2022, deși cunoaște bine riscurile inflaționiste de astăzi.

ABN Systems International – compania care deține singurul brand 100% românesc de aplicații, produse și accesorii Smart Home, Tellur – a încheiat prima ofertă publică inițială primară de vânzare de acțiuni din istoria pieței AeRO a Bursei de Valori București și, totodată, prima ofertă de acest tip în care toți investitorii au putut alege de la început, în regim de licitație, prețul la care au putut subscrie.

ABN Systems International subliniază că, „derulată în perioada 15 decembrie 2021-4 ianuarie 2022, oferta a fost intermediată de TradeVille, cel mai mare broker de retail din România. Asistența juridică pentru derularea în bune condiții a ofertei a fost asigurată de Victor Stănilă – Cabinet de Avocat și de Bogdan Dumitru – Cabinet de Avocat. Relațiile publice și comunicarea au fost asigurate de Market Cap PR.

În ofertă au fost subscrise 1.059.434 de acțiuni, numărul total de subscrieri fiind de 859. Prețul final stabilit în ofertă a fost de 5,18 lei/acțiune. În urma încheierii ofertei, capitalizarea anticipată a ABN Systems International se situează la 99.090.468 de lei, adică 20.032.845 de euro.

Fondurile atrase în ofertă vor fi folosite pentru susținerea nevoilor de creștere a cifrei de afaceri, având în vedere contextul de business și potențialul anticipat de extindere a piețelor externe. Pe lângă intenția de a folosi resursele atrase în vederea obținerii de capital de lucru adițional, ABN Systems International ia în considerare potențiale investiții și achiziții de branduri sau companii care prezintă sinergie cu modelul de business actual.

ABN Systems International va face demersurile necesare listării acțiunilor sale pe sistemul multilateral de tranzacționare operat de Bursa de Valori București, pe piața AeRO, cu simbolul ABN. Listarea va fi asistată de TradeVille în calitatea sa de Consultant Autorizat”.

George Barbu, CEO, ABN Systems International: „Apreciem încrederea arătată, de peste 850 de investitori, în business-ul ABN Systems International și în potențialul nostru de creștere, mai ales pe piețele internaționale. Le mulțumim celor care au venit alături de noi în acționariatul companiei și ne ajută să facem acest prim pas pe piața de capital. În continuare, credem în finanțarea prin mecanismele bursiere și în faptul că rezultatele noastre, mai ales cele obținute prin brandul propriu, Tellur, vor convinge și alți investitori, în viitor”.

Ovidiu-George Dumitrescu, CFA, director general adjunct, TradeVille: „Începem anul cu o veste bună: succesul primului IPO de pe piața AeRO. Brandul Tellur va veni astfel, cât de curând, la cota bursei prin compania care îl deține, ABN Systems International. Sperăm ca acest pas să fie primul dintr-o lungă serie care să ajute companiile românești să se extindă nu doar la nivel național, ci și în afară țării. Am încredere în ABN și Tellur ca branduri ce pot deveni globale, ele fiind deja prezente inclusiv în afara bătrânului continent. Le mulțumim tuturor celor care au făcut acest lucru posibil și le dorim un 2022 fabulos!”

ABN Systems International, fondată în 2002, este cunoscută ca „deţinătoarea brandului Tellur şi unul dintre liderii pieţei de distribuție a produselor şi accesoriilor IT&C din România, oferă soluţii integrate de mobilitate, infrastructură IT şi de stocare, sisteme de supraveghere video, echipamente şi automatizări industriale. Compania a investit intensiv în automatizarea proceselor, transferul electronic de date, trasabilitatea stocurilor, mărirea capacității de depozitare și întărirea echipei, ceea ce i-a permis, alături de expertiza acumulată în cei peste 19 ani de activitate, să dezvolte parteneriate valoroase cu jucători globali de referință. Cu un portofoliu de peste 30.000 de produse și accesorii IT&C, ABN Systems este prezentă deja pe piețe din peste 25 țări, de pe 4 continente, și își propune o extindere accelerată a canalelor de vânzare externe, atât prin intrarea pe noi piețe, cât și prin consolidarea celor actuale”.

TradeVille este „cel mai mare broker de retail din România, având o prezență activă de peste 27 de ani pe piața de capital din România și oferind clienților de retail acces facil și rapid la instrumentele financiare listate la Bursa de Valori București și pe marile burse internaționale. În 2021, TradeVille a intermediat 16 oferte de vânzare de tip plasament privat de acțiuni și obligațiuni corporative pentru companii antreprenoriale românești din diferite industrii, reușind să atragă circa 40 milioane de euro cu subscrieri totale din partea investitorilor care au depășit 131 milioane de euro. Tot în 2021, TradeVille a primit din partea Bursei de Valori București cele mai multe trofee la ceremonia de premiere a performanțelor bursiere: Participantul anului 2020 pe segmentul de retail și Intermediarul companiilor antreprenoriale la BVB în 2020 pe segmentul de obligațiuni”.

Una dintre principalele priorități ale candidaților în 2021 a fost găsirea unui loc de muncă sau schimbarea celui curent. Astfel, anul trecut, românii au aplicat de peste 12,6 milioane de ori la joburi pe eJobs.ro, cea mai mare platformă de recrutare din România. Numărul candidaturilor depuse este cu 34% mai mare ca în 2019 și cu 5% mai mare ca în 2020, 2021 fiind și anul cu cele mai multe aplicări din ultimul deceniu pentru eJobs România.

În același timp, și oferta de angajare a fost foarte apropiată de nivelul pieței din perioada prepandemică: aproape 365.000 de joburi noi au fost scoase la bătaie în 2021, cu doar 5% mai puține ca în 2019 și, totodată, cu 22% mai multe ca în 2020.

„Dacă în 2020 am văzut candidați nevoiți să facă schimbări profesionale ca urmare a disponibilizărilor și a transformărilor impuse de pandemie, în 2021 s-a resimțit puternic faptul că schimbarea jobului a redevenit o alegere și a încetat să mai fie o constrângere, ca în anul anterior. Am văzut candidați mai curajoși ca oricând, iar asta s-a reflectat în cifre record la nivel de aplicări: 12,6 milioane, cele mai multe din ultimii zece ani”, spune Bogdan Badea (foto), CEO eJobs România, liderul pieței de recrutare.

Domeniile care au atras cele mai multe CV-uri în 2021 au fost Retail, Prestări servicii, Call-center/BPO, IT/Telecom și Financiar/Banking. Pe de altă parte, cele mai puține aplicări au ajuns la angajatorii care activează în Industria textilă, Asigurări, Educație/Training, dar și Sport & Wellness.

Cei mai mulți candidați dornici de o schimbare în carieră provin din Capitală, care a atras peste un sfert din aplicări. Totodată, marile centre universitare, precum Cluj, Timișoara și Brașov, au venit puternic din urmă, cumulând aproape 19% din totalul aplicărilor. De asemenea, interesul candidaților pentru joburile în afară rămâne la un nivel minim istoric. Anul trecut, doar 1,3% din totalul aplicărilor au fost pentru pozițiile disponibile în străinătate.

Cei mai activi candidați în 2021 au fost cei cu vârste cuprinse între 25-35 de ani. Aceștia au fost urmați de cei cu vârste între 18-24 de ani și 36-45 de ani. În continuare cea mai mare reticență la schimbare o observăm la categoria 45+, acești candidați aflându-se și în topul celor mai greu angajabili de pe piața muncii, potrivit unui studiu realizat de eJobs în 2021.

„Cu siguranță, 2022 va fi un an în care piața muncii se va stabiliza și mai mult. Ne vom reîntoarce la o luptă acerbă pentru talente – în multe domenii deja se întâmplă acest lucru – și va crește rata de fluctuație în echipe. De asemenea, va exista o presiune și mai mare pe bugetele pentru salarii și vom vedea creșteri salariale în majoritatea domeniilor. Totodată, candidații vor fi mai selectivi în fața ofertelor de muncă și vor îmbrățișa schimbarea doar dacă oportunitatea profesională le va bifa toate criteriile dorite. Companiile care vor investi în continuare în brandul de angajator și vor ști să-l folosească în favoarea lor vor reuși să iasă câștigătoare din lupta pentru cele mai bune talente”, mai spune Bogdan Badea.

O perspectivă mai amplă asupra anului 2021, dar și principalele trenduri pentru anul în curs sunt prezentate pe larg în ediția din acest an a raportului Review & Trends, realizat de eJobs România, disponibil aici în varianta integrală.

În acest moment, peste 23.822 de locuri de muncă pentru România și străinătate sunt disponibile pe www.ejobs.ro.

Compania Kruk România, parte a Grupul Kruk, liderul pieței de management al creanțelor din zona Europei Centrale și organizația Junior Achievement România, parte a JA Worldwide® USA și JA Europe, au implementat proiectul Credite inteligente™, de care au beneficiat peste 1.500 de tineri din 110 licee din 49 de localități.

Aflat la a patra ediție, proiectul educațional este susținut financiar de Kruk România și utilizează un curriculum dezvoltat de Junior Achievement România, disponibil atât sub forma unui workbook, cât și în format online pe o platformă LMS, cu 7 activități: Oportunitatea alegerii unui credit, Economisire-creditare, Valoarea actualizată a banilor, Identificarea soluției optime de finanțare, Calcularea graficului de rambursare pentru un credit, Efectul bulgărelui de zăpadă și Exerciții de evaluare.

După cum subliniază inițiatorii proiectului, „specialiștii KRUK România au realizat o serie de clipuri video informative, pe care elevii le-au accesat în cadrul modulului digital Credite inteligente™ de pe platforma LMS JA Inspire™. Aceștia au aflat cu ajutorul acestor materiale ce sunt cu adevărat creditele, importanța diferențierii nevoilor de dorințe la solicitarea unui credit și despre necesitatea planificării financiare încă de la primul salariu. De asemenea, elevii au beneficiat de consultanța voluntarilor în cadrul webinarelor interactive despre creditele inteligente. În acest fel, deși activitățile școlare s-au desfășurat și online, și în format hibrid, elevii au avut acces la resurse interactive pentru a înțelege mai bine cum să facă alegeri financiare responsabile.

Proiectul oferă acces la informații specifice și oportunități de învățare practică, prin intermediul cărora elevii de liceu află cum să își gestioneze corect resursele și cum să acceseze eficient un împrumut financiar. Aceștia au acces gratuit la un kit cu exerciții, studii de caz, resurse digitale adaptate învățării hibride, la module interactive pe platforma LMS JA Inspire™, dar și la o serie de experiențe susținute de voluntarii Kruk România. În acest fel, printr-o serie de experiențe de învățare blended learning, retenția pe termen lung a informațiilor și dezvoltarea de comportamente și atitudini responsabile este mai ridicată prin comparație cu un curs obișnuit. Prin activitățile propuse, elevii sunt provocați să discute în familie pentru a înțelege cum pot să aplice informațiile dobândite, dar și pentru a observa situații specifice unui comportament financiar responsabil”.

În primele 24 de ore de la activarea noului sistem de colectare a taxelor și impozitelor locale în sectorul 4, și-au efectuat plățile 10.482 de oameni. Contribuabilii au folosit toate metodele noi alternative de plată puse la dispoziție de administrația locală: instrumentele online de plată și aparatele de tip SelfPay.

Daniel Băluță, primarul sectorului 4: „Le mulțumesc tuturor locuitorilor Sectorului 4 pentru că sunt deschiși către folosirea noilor tehnologii care ne simplifică viața și ne oferă mai mult timp liber pentru familie. Încă de acum 4 ani, ne-am propus să venim în ajutorul oamenilor și să implementăm acest sistem nou de interacțiune cu administrația, care să elimine statul ore în șir la coadă, aglomerația și timpii pierduți. Mă bucur să văd că oamenii au înțeles efortul nostru. Spre exemplu, numai anul trecut peste 60% dintre plățile către bugetul local s-au efectuat online, prin ordin de plată sau la aparatele SelfPay. Doar în prima zi a acestui an 10.482 de oameni și-au plătit taxele fără să mai stea la coadă”.

Primăria Sectorului 4 reamintește că „începând cu luna ianuarie a acestui an, toate plățile datorate bugetului local al Sectorului 4 se efectuează exclusiv online, prin ordin de plată sau la aparatele SelfPay. Pentru aceasta, cetățenii au la dispoziție 30 de aparate SelfPay, destinate exclusiv pentru plata taxelor și a impozitelor locale. Amplasate în cele mai aglomerate zone comerciale de pe raza Sectorului 4: Mall Grand Arena (10 aparate în interiorul complexului comercial, iar alte 2 în exterior, în zona căilor de acces, destinate persoanelor care nu dețin un certificat verde), precum și în Sun Plaza, Piața Progresul, Piața Apărătorii Patriei, Piața Sudului, Piața Covasna, Metro Berceni, Auchan Berceni, Selgros, Carrefour, Hornbach, în benzinării și supermarket-uri de pe raza sectorului), toate aceste aparate sunt asistate zilnic de angajați ai Primăriei Sectorului 4, care vin în ajutorul persoanelor ce pot întâmpina dificultăți în efectuarea plăților.

Automatele utilizează, de altfel, o tehnologie foarte simplă și ușor de folosit, pe care, locuitorii sectorului 4 o au la dispoziție de mai bine de trei ani, din momentul în care plata taxelor și a impozitelor locale a devenit posibilă cu ajutorul aparatelor de plată. În acest sistem, contribuabilii (persoane fizice/juridice) se identifică în baza de date cu ajutorul CNP/CUI, află ulterior, valoarea datoriilor și aleg să facă plățile integral sau parțial.

În paralel cu funcționarea acestor dispozitive de plată, locuitorii sectorului 4 își pot achita taxele și impozitele locale, accesând metodele alternative online consacrate deja, precum www.ghișeul.ro cărora, începând din acest an, li s-a adaugat un nou instrument de încasare online.

Noua metodă poate fi folosită la adresa http://taxeimpozite.ps4.ro din cadrul noii platforme electronice a sectorului 4 al municipiului București, http://start.ps4.ro accesul fiind permis pe baza unui cont unic de identificare, atribuit de către autoritatea locală a sectorului 4 fiecărui deținător de rol fiscal de pe raza sectorului”.

Primăria Sectorului 4 accentuează că, „începând din acest an, toate ghișeele fizice ale DGITL Sector 4, au fost închise, iar spațiile administrative în care acestea au funcționat până acum vor fi transformate în creșe. Spre exemplu, clădirea de pe strada Sergent Nițu Vasile nr. 50-54 va putea găzdui 120 de copii”.

Românilor din diaspora interesați să revină în țară li se adresează beneficiile oferite de Mail Boxes Etc. (MBE). Rețeaua MBE România este definită ca „furnizor de soluții integrate de ambalare, curierat, logistică, fullfilment”. A fost lansată în România în 2019, pentru a veni în întâmpinarea nevoilor companiilor mici și medii și ale persoanelor fizice. În 2022, își propune să dubleze numărul agențiilor și să atingă o cifră de afaceri de 10 milioane de euro, în primii zece ani. În 2021, rețeaua MBE în România a crescut la 5 agenții, două în București și câte una în Cluj, Bacău și Negrești-Oaș, în ciuda contextului economic provocator.

Adrian Minea, master-francizorul MBE România, antreprenor de peste 30 de ani: „MBE este soluția potrivită pentru acei români care vor să demareze propria afacere dar nu dispun de un capital mare sau vor să învețe să facă business și să devină antreprenori, fără riscurile inerente oricărui început în afaceri. MBE oferă viitorului francizat asistență și suport nu doar din perspectiva amenajării spațiului ci și a realizării unui plan de business viabil. Marea noastră bucurie a fost să descoperim că există români plecați la muncă în străinătate care au ales să se întoarcă definitiv în România pentru că au descoperit MBE România. MBE România are toate premisele pentru succes, așa cum este în toată lumea, mai ales în contextul în care tot mai mulți oameni caută idei și soluții pentru a se dezvolta pe cont propriu.

Olivia și Vasile Spătăcean (foto), din Mediaș, plecați să muncească în străinătate acum 21 de ani, reveniți definitiv în România, antreprenori intrați în rețeaua MBE România, au deschis prima agenție MBE la Cluj-Napoca; Vasile Spătăcean: „Am plecat în străinătate în anul 2000, cu gândul să muncim 1-2 ani, timp în care să strângem bani pentru a ne întoarce în țară cu finanțele necesare pentru a face ceva pe cont propriu. În ultimii 20 de ani, ne-am făcut, în fiecare an, planul de a ne întoarce acasă, însă abia în 2021 am găsit afacerea care ni se potrivește și în care nu ești nevoit să o iei de la zero, de unul singur. Acum, prin MBE România am reușit să ne îndeplinim acest vis, iar faptul că avem suportul necesar ca antreprenori din partea Francizorului, contează foarte mult pentru noi. Din 2015 până anul trecut, am lucrat în Republica Panama, un stat din America Centrală, unde am fost detașați de compania spaniolă la care lucram pentru a dezvolta business-ul. În Panama, ne-am intersectat pentru prima oară cu conceptul One-Stop-Shop dezvoltat de Mail Boxes Etc. și tot acolo am înțeles forța pe care MBE o are la nivel global, prin rețea, logistică și clienți la nivel internațional”; Olivia Spătăcean: „Cunoscând foarte bine conceptul, am decis să ne alăturăm rețelei din România. Am ales să deschidem o agenție în Cluj, datorită oportunităților de dezvoltare economică pe care le are municipiul Cluj Napoca dar și a specificului MBE și a viziunii noastre. Ne-am propus să deschidem un business prin care să ajutăm oameni și companii care au nevoie nu doar de servicii ci și de suport iar planul nostru este să nu ne oprim la o singură agenție. Pentru prima agenție, obiectivul este de a ajunge pe break-even în primele șase luni și pe profit în primul an de funcționare”.

Artur Jalbă

Artur Jalbă, 32 de ani, antreprenor, a lucrat ca Brand Manager pentru mai mulți retaileri din zona de tehnologie, a decis să-și testeze abilitățile de antreprenor prin intermediul unei francize Mega Image Shop&GO alături de doi parteneri și a ajuns în câteva luni să administreze două magazine Shop&GO și să studieze noi oportunități pentru a dezvolta un business în domeniul serviciilor, deschizând astfel prima agenție din cele două funcționale în București: „Un prieten care știa că vreau să mă dezvolt și era în contact cu MBE pentru niște colete speciale, mi-a spus despre această afacere. Inițial, nu știam despre ce este vorba și nu înțelegeam cum funcționează conceptul MBE. Ce m-a convins a fost că pot oferi foarte multe servicii, ceea ce mă protejează din perspectiva veniturilor chiar luând în calcul riscul unei crize. Un alt aspect decisiv pentru mine în accesarea francizei MBE a fost posibilitatea de automatizare și integrarea cu magazinele online, ceea ce îmi asigură un flux operațional ușor de gestionat și posibilitatea de a fi pro-activ cu fiecare colet și client în parte prin opțiuni de track&trace avansate. Este foarte important faptul că prin franciză, ai acces la know-how-ul necesar, altfel decât dacă începi un business de la zero și faptul că în MBE ai libertatea de a te dezvolta, prin comparație cu alte francize. Anul viitor, îmi propun să includ în lista serviciilor și opțiunea de transporturi speciale – pentru industrii precum automotive sau medical. Pentru mine, MBE România înseamnă oportunitatea de a învăța să devin antreprenor în timp ce muncesc și câștig bani dar și ocazia de a ajuta oameni și companii care au nevoie de servicii specifice pe care doar MBE le oferă. În viitorul apropiat, ne propunem să accesăm casele de licitații, cărora le oferim servicii de ambalare profesională și livrare către clientul final precum și firme de cercetare care livrează probe biologice peste tot în lume”.

Mail Boxes Etc. se caracterizează prin „servicii integrate de ambalare și curierat, logistică și fulfillment, poștă și management poștal, secretariat și customer service, atât pentru companii, cât și pentru persoane fizice. Totodată, compania prestează și servicii de graphic design, print și de marketing, oferind pachete personalizate în funcție de nevoile și preferințele fiecărui client. Astfel, într-o agenție MBE se găsesc trei domenii principale de business în același loc: ambalare și curierat, grafic design și print, micrologostică și fulfillment cărora, datorită terminației ETC, le pot fi adăugate numeroase alte servicii personalizabile, în funcție de nevoile clienților. Fondată în San Diego, California, în 1980, Mail Boxes Etc. a fost adusă pe piața din Italia în 1993 de Graziano Fiorelli și, de la deschiderea centrului pilot, rețeaua italiană MBE a crescut la peste 570 de centre. MBE Italia a achiziționat ulterior drepturi de licență master MBE pentru Spania, Germania și Austria, iar în 2009 a devenit singurul proprietar al mărcii Mail Boxes Etc. și francizor al sistemului de franciză MBE. În prezent, compania are peste 2.800 de agenții operaționale în 53 de țări și a încheiat anul 2020 cu vânzări de peste 1 mld. de dolari, la nivel de rețea”.

Casa EFdeN Signature a obținut un succes important pentru sectorul construcțiilor: a primit certificarea LEED – Leadership in Energy and Environmental Design, cea mai folosită metodă de a clasa clădirile sustenabile din lume. Creație în totalitate a echipei EFdeN formate din studenți la Construcții și Arhitectură, casa EFdeN Signature a obținut 105 din 110 puncte posibile, punctaj care o încadrează la nivelul maxim de certificare, Platinum și o situează pe primul loc din Europa la toate categoriile.

Casa EFdeN Signature se află în Orașul Viitorului din campusul Facultății de Inginerie a Instalațiilor a Universității Tehnice de Construcții din București, B-dul Pache Protopopescu.

Proiectată pentru a concur la întrecerea globală a caselor eficiente energetic de la Dubai, în 2018, EFdeN Signature „răspunde la probleme impuse de climatul din Orientul Mijlociu, cum ar fi temperatura extremă, umiditatea și furtunile de nisip, îmbinând un design biofilic cu echipamente eficiente energetic. Inspirat din arhitectura locală, prototipul de casă adaptează 2 concepte importante: Mashrabiya, prin stratul exterior, un shell cu perforații ce creează un spațiu exterior umbrit, lucru foarte important pentru o zona climatică în care oamenii nu petrec timp în exterior din cauza temperaturilor mult prea ridicate și Turnurile de Vânt, care sunt reprezentate prin 2 volume înălțate deasupra bucătăriei și a zonei de dormit, în care se află 2 geamuri motorizate prin care se asigură ventilația naturală”.

Aflată acum la dispoziția specialiștilor în domeniile energiei, construcțiilor, arhitecturii etc., casa EFdeN Signature se recomandă prin:

„Sistem constructiv – Structura casei este din lemn și conține 3 elemente folosind simultan avantajele acestora:

Ergio wall – folosit pentru pereții exteriori, avantajele fiind reducerea cantității de lemn și îmbunătățirea proprietăților termice

Lemn lamelat încleiat (Glulam) – folosit pentru grinzile de susținere a turnurilor

Timber Frame – pentru pereții interiori și din turnuri, având un cost și o greutate redusă

Termosistemul este realizat din vată bazaltică și etanșat cu folii atât la interior cât și la exterior, astfel schimburile de aer între exterior și interior sunt reduse, lucru ce diminuează necesarul de încălzire și răcire.

Sisteme active – Necesarul de climatizare redus de implementarea strategiilor pasive este asigurat de un sistem de tip pompă de căldură aer-aer multisplit, cu două unități interioare. Casa își produce singură energia folosind un ansamblu de 32 panouri fotovoltaice și un sistem de stocare de 13kWh. Anual, s-a constatat un bilanț energetic pozitiv de 1MWh.

Condiții de confort – O componentă foarte importantă în cadrul competiției Solar Decathlon este reprezentată de etapa de monitorizare în care sunt măsurați diverși parametrii: de la nivelul de CO2 și temperatură pâna la consumul și producția de energie electrică. Datorită sistemului de automatizare și a strategiilor active implementate echipa a reușit performanța de a deveni vicecampioni la proba de Condiții de Confort”.

În 2021, echipa EFdeN a obținut de asemenea următoarele performanțe:

– Eurosolar – premiul la categoria Education and vocational training pentru promovarea dezvoltării sustenabile prin educarea publicului și îmbunătățirea eficienței energiei în orașele din România

– Climate Launchpad – cu proiectul EFdeN Terry, un concept pentru folosirea bateriilor second life de mașini electrice, cu care echipa a reușit să ajungă în finala regională

– Cities of tomorrow – premiul la categoria Civil Society

– Bienala de Arhitectură – premiul la categoria Arhitectura verde, sustenabilă

În 2022, echipa EFdeN este calificată pentru a treia oară la competiția Solar Decathlon Europe, care se va desfășura acum în orașul Wuppertal, Germania, prima ediție axată pe regenerarea fondului urban.

În 2023 la București se va desfășura un festival internațional al clădirilor sustenabile.

Echipa EFdeN subliniază că „toate proiectele EFdeN sunt implementate de studenți, astfel aceștia trec printr-un proces interdisciplinar de tip design – build – optimize, ce contribuie la parcursul lor profesional. Munca depusă de echipa EFdeN este validată prin rezultate la competiții, premii și certificări, tinerii ajungând să lucreze la nivelul profesioniștilor. Pe lângă aceste realizări, în tot acest timp au format peste 2000 de studenți, care astăzi sunt profesioniști ce aplică informațiile acumulate. Pe de altă parte, prin cele câteva sute de evenimente, workshop-uri, apariții TV/radio, unde au participat sau ghiduri pe care le-au făcut, au dus mesajul sustenabilității la zeci de mii de oameni din România și nu numai”.

Susținerea parcursului unui student în proiectele EFdeN se poate face prin donație, prin sponsorizare (redirecționarea celor 20% din impozitului pe profit). Mai multe detalii aici.

Șase din zece (60%) români din generațiile Millennials și Z vor un program de lucru flexibil și să lucreze din diferite locuri, inclusiv de acasă, potrivit celei mai recente ediții a studiului Deloitte Central Europe First Steps into the Labour market, desfășurat în 19 țări europene, inclusiv în România. Această tendință se observă și în celelalte țări din Europa Centrală, 50% dintre respondenți preferând un mod de lucru similar. În schimb, doar 5% dintre respondenții români și 10% dintre cei din regiune preferă modul tradițional de lucru la birou și un program fix. În ciuda popularității muncii în regim flexibil, exponenții Millennials și Gen Z din România (44%), similar cu cei din Europa Centrală (51%), ar prefera să lucreze doar o dată sau de două ori pe săptămână de la distanță, în contextul în care aceștia se confruntă cu dificultăți generate de munca la distanță cum precum singurătatea, lipsa interacțiunii umane și întreruperile cauzate de responsabilitățile legate de familie sau de locuință.

„Studiul arată că generațiile Millennials și Z se așteaptă, atât la nivel local, cât și regional, să beneficieze de un mod de lucru flexibil, însă, spre deosebire de alte cercetări, subliniază că preferința lor pentru munca de acasă este limitată. Acest aspect poate fi legat atât de provocările cauzate de lucrul la distanță, cât și de faptul că absolvenții de studii universitare consideră că oportunitățile de dezvoltare a carierei sunt mai importante decât posibilitatea de a lucra de acasă și conștientizează faptul că biroul rămâne un mediu care accelerează integrarea într-o organizație și dezvoltarea profesională în primele etape ale carierei”, a declarat Alexandru Reff (foto), Country Managing Partner, Deloitte România și Moldova.

Când vine vorba de opțiunile de angajare preferate, mai mult de jumătate dintre respondenții din țara noastră (59%) și-ar dori să aibă un contract cu normă întreagă cu un singur angajator și mai mult de un sfert (29%) ar dori să fie liber profesioniști sau consultanți, lucrând într-un regim flexibil sau pe termen scurt, două opțiuni subliniate și de respondenții din Europa Centrală.

Atât în România, cât și în Europa Centrală, studenții și proaspeții absolvenți de studii universitare manifestă dorința de a lucra în alte țări, 22% dintre persoanele intervievate la nivel local plănuind să se mute în străinătate pentru oportunități de carieră, iar 66% sunt dispuse să se mute în altă țară pentru un loc de muncă, arată studiul. Acesta poate fi unul dintre motivele pentru care marile companii internaționale sunt cel mai atrăgător tip de angajator, 37% dintre respondenți considerându-le prima opțiune pentru un loc de muncă, la fel ca respondenții din regiune. Pandemia de COVID-19 nu a influențat dorința a 66% dintre respondenții români de a se muta în străinătate pentru un loc de muncă, aceștia vizând țări precum Germania (16%), Marea Britanie (15%) și Statele Unite (7%).

Studiul subliniază, de asemenea, că 61% dintre respondenții români sunt încrezători că își vor găsi locul de muncă dorit în mai puțin de șase luni, ușor sub nivelul de încredere înregistrat la nivelul Europei Centrale (peste 70%).

În ceea ce privește diversitatea, o majoritate covârșitoare a respondenților români (93%) ar prefera să lucreze într-o organizație cu o forță de muncă diversă din punctul de vedere al vârstei, sexului, naționalității, etniei etc. În plus, 77% dintre respondenți nu au nicio preferință legată de genul persoanei care le va fi superior ierarhic.

Studiul Deloitte Central Europe First Steps into the Labour Market a fost efectuat în rândul a peste 9.000 de persoane cu vârste cuprinse între 18 și 30 de ani (Millennials și primii reprezentanți ai Generației Z), toți fiind studenți la universități de top din 19 țări din Europa Centrală, inclusiv România. Raportul abordează factorii importanți în alegerea unui loc de muncă și a unui angajator, percepțiile asupra organizațiilor din întreaga lume și modul în care atitudinile lor s-au schimbat față de cele dinainte de pandemie.

76% dintre directorii financiari ai companiilor din întreaga lume susțin introducerea unor standarde globale pentru raportarea de mediu, socială și de guvernanță (ESG)

74% au observat o îmbunătățire a raportărilor nefinanciare, accelerată de pandemie

Directorii financiari trebuie să avanseze în direcția raportării ESG, să-și dezvolte resursa umană și capacitățile tehnologice

Marile companii își întăresc susținerea pentru adoptarea unor standarde obligatorii și uniforme la nivel global privind raportarea de mediu, dar multe dintre ele mai au pași importanți de făcut în îmbunătățirea propriilor demersuri, potrivit ediției 2021 a studiului EY Global Corporate Reporting Survey.

Raportul sondează opiniile a peste 1.000 de directori financiari din companii care acoperă 14 sectoare și 26 de țări. Conform datelor, 76% dintre directorii financiari din cadrul celor mai importante companii din lume susțin necesitatea unor standarde uniforme la nivel global pentru raportarea ESG, iar 74% dintre aceștia consideră că aceste standarde ar trebui să fie obligatorii.

De asemenea, raportul analizează modul în care companiile trebuie să se adapteze la marile provocări, precum pandemia de COVID-19 și schimbările tehnologice, pentru a oferi raportări de o calitate mai bună. În același timp, examinează rolul pe care funcțiile financiare îl pot juca în concretizarea acestui deziderat.

Accelerarea ritmului schimbării în raportările companiilor

Concluziile acestui raport au fost formulate după anunțul făcut cu ocazia COP26, privind înființarea noului Consiliu pentru Standarde Internaționale de Durabilitate (ISSB), care va elabora un set de cerințe de bază, aplicabile la nivel global, pentru standardele de raportare privind sustenabilitatea, care să vină în întâmpinarea nevoilor investitorilor din întreaga lume.

Potrivit studiului, aproape trei sferturi (74%) dintre directorii financiari consideră că ritmul de trecere la o raportare nefinanciară de calitate superioară se intensifică și mulți dintre aceștia indică pandemia provocată de COVID-19 ca un factor cheie pentru această accelerare. În același timp, 70% dintre respondenți sunt de acord că raportarea ESG reprezintă o parte importantă din atribuțiilor lor, un procent în creștere față de 63% anul trecut.

Totuși, studiul evidențiază și o serie de probleme cu care companiile se confruntă în demersul de a oferi raportări ESG utile. 39% dintre respondenți au declarat că există o discrepanță între raportarea ESG și principalele rapoarte financiare, 38% au indicat o lipsă a concertării pe aspectele importante și același procentaj a observat că nu există informații privind valoarea adăugată pe termen lung. Pentru o treime dintre respondenți (33%), lipsa informațiilor în timp real este un obstacol, iar 32% au menționat absența oricăror rapoarte anticipative.

Principalul obstacol în calea elaborării de rapoarte ESG utile este însă „obținerea unor direcții clare din partea investitorilor cu privire la ce își doresc de la raportarea ESG”. Totodată, studiul relevă o discordanță între opinia companiilor privind utilitatea raportărilor lor și perspectiva investitorilor, care utilizează informațiile obținute de la companii pentru a lua decizii legate de portofoliile lor.

De exemplu, 52% dintre investitorii sondați în cadrul unui studiu recent EY sunt îngrijorați de lipsa de atenție acordată aspectelor importante, iar 51% de nivelul de informații disponibile privind valoarea pe termen lung. În același timp, investitorii par că își doresc mai mult decât corporațiile existența unor standarde globale obligatorii (89% comparativ cu 74%), potrivit aceluiași studiu.

Guillaume Macczak, EY Romania

Guillaume Macczak, Partener Asociat, Consultanță, CFO & GBS Services, EY România: „Relațiile cu investitorii din România (prin raportare în cea mai mare parte) sunt încă puternic neautomatizate și nu întotdeauna în conformitate cu standardele Europei de Vest, cu excepția cazului în care sunt susținute de grup pentru companiile inbound. Raportarea pare astfel o listă de verificare a conformității, de cele mai multe ori lipsită de perspectivă, fără a se valorifica oportunitatea de comunicare pe care o generează acest document. Efectuarea unei analize a așteptărilor părților interesate, fie ei acționari, potențiali investitori, clienți, angajați, este o necesitate. Raportarea financiară și ESG ar trebui să vină să sprijine o strategie, o viziune a afacerii în viitor, un set de valori demonstrate de date exacte”.

Massimo Bettanin, EY Romania

Massimo Bettanin, Partener Schimbări Climatice și Sustenabilitate, EY România: „În România, există încă un număr limitat de companii care aleg să-și facă publice performanțele nefinanciare, ceea ce duce la un decalaj în ceea ce privește comparabilitatea și transparența, care nu ajută investitorii și alte părți cheie interesate să ia decizii pe deplin informate. În plus, chiar și în cazul companiilor care aleg să facă publice datele și performanțele ESG, observăm o tendință de a raporta numai informații pozitive, de foarte multe ori fără o verificare independentă a terților, ridicând întrebări legitime cu privire la corectitudinea informațiilor furnizate”.

Studiul „Global Corporate Reporting” evidențiază, de asemenea, o nevoie urgentă ca departamentele financiare ale companiilor să surmonteze obstacolele majore pentru ameliorarea raportării. Rugați să indice principalele probleme pentru generarea de date și declarații ESG utile și eficace, 31% dintre respondenți au menționat lipsa de sisteme fiabile pentru agregarea și analiza informațiilor ESG.

Există și o nevoie clară de a soluționa problemele legate de resurse umane și abilități. 17% dintre liderii intervievați au declarat că principala problemă cu care se confruntă este faptul că profesioniștii din domeniul financiar par să nu fie dispuși să se adapteze la modificarea nevoilor, în timp ce 16% au indicat un deficit de competențe în legătură cu datele, iar 12% și-au manifestat îngrijorarea în legătură cu lipsa de tehnologii care să rezolve problemele actuale și viitoare.

Pentru a-și satisface nevoile în materie de informații, companiile acordă acum prioritate investițiilor în analiza datelor, planificând cheltuieli în mai multe domenii esențiale, precum analiza de date avansată și predictivă (39%), instrumente bazate pe tehnologia cloud (38%), inteligența artificială (36%), robotică/automatizare (29%) și tehnologia blockchain (25%).

„Deşi avem un sector IT foarte puternic și un mediu de inovare, utilizarea datelor se află încă într-un stadiu foarte incipient în România, iar încrederea se bazează în continuare în cea mai mare parte pe analiza manuală. O strategie de date clară, pe termen lung, în cadrul companiei ar fi benefică raportării corporative (financiare și, în curând, ESG). Liderii financiari trebuie să fructifice oportunitatea creată de pandemie de a contribui la definirea strategiei companiilor, investind inteligent în tehnologii și dezvoltând exemple practice pentru a sprijini afacerea. Acești ultimi doi ani au demonstrat cât de agilă și receptivă a fost echipa lor și ar trebui să valorifice acest lucru pentru a crea încredere în întreaga companie”, mai declară Guillaume Macczak.

de Marta Branska-Rybicka, Country Leader IBM România și Moldova (foto)

Sectorul petrolului și gazelor se află astăzi într-un punct de cotitură.

În timp ce liderii mondiali, activiștii și cele mai strălucite minți ale lumii caută alternative cu emisii de carbon zero, soluția pentru a atinge acest obiectiv și pentru a satisface cererile de energie ale zilei de mâine poate fi găsită în digitalizarea industriei.

Pe măsură ce lumea face tranziția către un viitor cu emisii scăzute de carbon, companiile din energie caută să implementeze soluții pentru a satisface mai bine cerințele de energie de astăzi într-un mod mai durabil. Cu toate acestea, odată cu generarea zilnică a unor volume masive de date în industriile de explorare și producție de petrol și gaze, companiile sunt puse în fața unei provocări referitoare la capacitatea lor de a extrage informații semnificative din datele fragmentate care există de regulă într-un sistem de operare proprietar.

Oportunități în Marea Neagră

Sectorul petrolului și gazelor naturale nu este străin de inovație, ba mai mult, acesta ar putea fi numărat printre pionierii care s-au bazat pe tehnologia de extragere a benzinei din gaze naturale prin metoda compresiei în 1904.

România are o istorie bogată în producția de țiței și exploatarea gazelor naturale. De fapt, a fost printre primele țări producătoare și unul dintre cei mai mari producători de petrol din lume la începutul secolului al XX-lea. În prezent, România este considerată un producător matur, clasat pe locul 59 ca mare furnizor de petrol și gaze din lume și al cincilea producător de petrol din UE. Țara găzduiește companii de servicii consacrate în sectorul petrolier și deține câmpuri petrolifere mari, cu o capacitate de rafinare de 321.920 barili/zi, mai mare decât este necesar pentru piața sa internă. Evoluțiile recente din Marea Neagră oferă un potențial pozitiv de creștere pentru gaz și, posibil, petrol.

Datele sunt noul petrol

Industria petrolului și gazelor naturale produce cantități mari de date care oferă informații despre starea rezervoarelor și îi ajută pe ingineri să elimine presupunerile din fazele de explorare pentru a lua decizii de producție rapide și informate. Datele colectate prin sateliți, vehicule aeriene fără pilot și drone, pentru cartografierea suprafeței, detectarea contaminanților și a scurgerilor nu numai că ajută la rezolvarea problemelor și la eficientizare, ci și atenuează riscurile potențiale pentru mediu.

Tehnologia bazată pe date permite sectorului petrolului și gazelor să facă mult mai mult cu mai puțin. Ajută industria să navigheze în tranziția actuală, dar un sondaj IBM a constatat că mai puțin de jumătate dintre directorii din sectorul petrolului și gazelor naturale se folosesc de date pentru a stimula inovația.

IBM lucrează cu mulți jucători cheie din industria energetică pentru a face față acestor provocări, astfel încât companiile să poată profita pe deplin de puterea inovației digitale. IBM a colaborat cu Schlumberger pentru a construi o platformă de gestionare a datelor care să poată funcționa pe cloud-uri publice sau private, bazată pe standarde deschise, comune, ale industriei pentru datele privind petrolul și gazele. Acest lucru va permite tuturor, de la operatori, la dezvoltatori, la geologi și ingineri să lucreze împreună folosind singură sursă, sigură, și astfel să obțină valoare mult mai rapid din cantitatea masivă de date produsă de industrie.

Accesul rapid la datele obținute este o doleanță comună în sectorul energetic. Datele cheie ale pieței sunt, în general, fragmentate sau separate și, de obicei, necesită aproape 80% din timpul unui cercetător de date pentru a le transforma în informații reale. Colaborarea dintre IBM și AWS urmărește să abordeze în mod precis această nevoie mare prin accelerarea reducerii barierelor de date din industrie.

Strategia potrivită

Fie că este vorba despre datele seismice complexe folosite pentru a decide care este cea mai bună locație pentru forat sau despre 1 terabyte de date, atât cât generează în medie o sondă de petrol în fiecare zi, este clar că datele vor fi un factor major de performanță și esențial pentru abordarea provocărilor de mâine ale industriei.

Big data, învățarea automată și inteligența artificială au devenit parte din vocabularul industriei de explorare.

Acei lideri care, în industria energetică, își valorifică datele și accelerează tehnologiile avansate în fluxurile lor de lucru vor obține înapoi o mare răsplată. Pentru a profita cu succes de aceste oportunități, e nevoie de mai multe inițiative de leadership care să ajute organizațiile să participe. Colaborarea este cheia și, prin parteneriatul cu liderii din industrie, sectorul va putea depăși barierele, va menține suveranitatea asupra datelor și va susține inovația digitală pe termen lung.

Companiile care pot valorifica datele pentru a organiza o strategie eficientă de climă vor transforma cu adevărat o industrie și vor întări moștenirea pentru generațiile viitoare.

Proprietarii privați de păduri au primit în 2021 plăți compensatorii în valoare totală de peste 191,5 milioane de lei acordate de Ministerul Mediului, Apelor și Pădurilor în conformitate cu prevederile HG nr. 447/2017.

MMAP precizează că suma „include și plățile restante pentru anul 2019 în valoare de peste 21,4 milioane de lei (pentru 375 proprietari), plățile restante pentru anul 2020, peste 103,7 milioane de lei (pentru 955 de proprietari), dar și plățile aferente anului în curs, în valoare de peste 66,3 milioane de lei (pentru 636 de proprietari privați de păduri).

Banii reprezintă contravaloarea masei lemnoase pe care proprietarii nu o recoltează ca urmare a funcțiilor de protecție stabilite prin amenajamente silvice sau planuri de management ale ariilor protejate, conform legislației în vigoare.

De asemenea, din bugetul MMAP, au fost plătite peste 47,7 milioane de lei, sumă care reprezintă costurile necesare asigurării serviciilor silvice pentru fondul forestier în suprafaţă de maximum 30 ha inclusiv, pentru care nu există administrare sau pentru care nu sunt asigurate serviciile silvice, iar proprietarul nu se poate identifica și pentru cazurile în care proprietarul a decedat şi nu s-a realizat dezbaterea succesorală (conform art. 16 din Codul Silvic – Legea 46/2008). Pentru această categorie s-au decontat, pentru perioada restantă din 2019 până în trimestrul III 2021, următoarele sume: 59.812,77 lei deconturi aferente anului 2019; 19.840.545,71 lei deconturi aferente anului 2020; 27.893.211,41 lei deconturi aferente anului 2021.

Astfel, suprafața aferenta trim III 2021 pentru care se achită plăți de la bugetul de MMAP, conform art. 16 din Legea 46/2008 – Codul Silvic, este de 188 582 de hectare”.

MMAP subliniază că tot în 2021 „au fost plătite peste 18,9 milioane de lei, reprezentând costurile serviciilor silvice pentru anii 2020 și 2021, pentru proprietățile forestiere cu suprafețe mai mici sau egale cu 30 ha, conform Legii nr.46/2008 – Codul Silvic art.97, lit. a, suprafața acoperită fiind de 163 900 de hectare”.

Datoriile aferente anilor 2019 și 2020 au fost astfel achitate. Din sumele aferente anului 2021 au fost plătite peste 41,5 milioane de lei (85,13%) pentru solicitările primite în baza art. 16 și art. 97 din Codul silvic și suma de 66,3 milioane de lei (63%) pentru solicitările depuse în baza HG nr. 447/2017.

Barna Tánczos, ministrul mediului, apelor și pădurilor: „Pentru a proteja cu adevărat mediul și ecosistemele valoroase, statul are obligația să își asume costurile aferente. În România, legea dă dreptul la compensații financiare proprietarilor de pădure pe ale căror terenuri există restricții de mediu în ceea ce privește exploatarea. Numai că, în ultimii ani, alocarea bugetară pentru compensații a fost insuficientă, iar acest drept a rămas doar pe hârtie. Acum un an, am preluat MMAP cu restanțe majore la acest capitol și am stabilit că plata compensațiilor trebuie să devină o prioritate. Mă bucur să anunț astăzi că ne-am îndeplinit obiectivul și toate restanțele din 2019 și 2020 au fost achitate, iar sumele rămase de plătit pentru 2021 se vor achita în primul trimestru din 2022. Ne propunem ca, în perioada următoare, să dezvoltăm un sistem prin care aceste plăți să fie realizate la termen, astfel încât proprietarii de pădure vizați de restricții să beneficieze la timp de dreptul lor”.

eToro, platforma socială de investiții, a anunțat astăzi că a adăugat încă două active la oferta sa de crypto[1].

The Sandbox (SAND) este acum disponibil pe platforma de investiții eToro, precum și Celo (CELO), care a fost adăugat la sfârșitul lunii noiembrie, ceea ce aduce totalul ofertei eToro la 42 de criptoactive[2].

The Sandbox (SAND) este un joc virtual care combină tehnologia blockchain, DeFi și NFT-uri într-un metavers 3D. Lumea sa virtuală permite jucătorilor să își creeze și să își personalizeze jocurile și activele digitale cu ajutorul unor instrumente de proiectare gratuite. Bunurile virtuale create pot fi apoi monetizate ca NFT-uri și vândute pe token-uri SAND pe piața The Sandbox Marketplace. Tokenul SAND este tokenul nativ al The Sandbox. Acesta este folosit ca bază a tuturor tranzacțiilor și interacțiunilor din joc.

Sebastien Borget, COO și co-fondator la The Sandbox, a declarat: „Suntem încântați că eToro listează token-urile SAND pe platforma sa. Acesta este un prim pas excelent care permite clienților săi să descopere mai multe despre NFT-uri și să interacționeze cu una dintre multele posibilități ale metaversului nostru de jocuri deschis”.

Celo (CELO) este o platformă DeFi care facilitează utilizatorilor și investitorilor de criptoactive decontarea tranzacțiilor prin intermediul telefoanelor mobile. Premisa Celo pornește de la faptul că accesul la serviciile financiare este extrem de limitat de tehnologia pe care o avem la dispoziție, dar, având în vedere omniprezența telefoanelor mobile în întreaga lume, punerea la dispoziție a instrumentelor și a tranzacțiilor mobile-first îmbunătățește considerabil acest acces. Investitorii în token pot vota inițiative precum transformarea blockchain-ului CELO într-unul neutru din punct de vedere al emisiilor de carbon.

Natalie Alfers,Exchange & Partner Marketing Lead la Fundația Celo, a declarat: „Echipele care lucrează la Celo sunt nerăbdătoare să colaboreze cu eToro, un pionier în spațiul cripto și una dintre cele mai importante platforme sociale de investiții, pentru a le oferi utilizatorilor săi acces la achiziționarea de CELO și oportunitatea de a participa la evoluția ecosistemului Celo aflat în creștere”.

„Observăm o cerere uriașă pentru token-urile DeFi și metaverse și suntem încântați să putem oferi mai multe dintre aceste active clienților noștri. Adăugarea acestor noi token-uri pe platforma eToro demonstrează amploarea opțiunilor disponibile pentru investitori pe piața criptoactivelor din prezent, cu aproximativ 42 de token-uri disponibile acum pe platforma noastră”, a declarat Doron Rosenblum, vicepreședinte al soluțiilor de afaceri la eToro.

„Vom continua să ne dezvoltăm oferta de criptoactive pentru a le permite utilizatorilor să își diversifice portofoliile cu o gamă largă de criptoactive”.

eToro oferă acces la piețele cripto clienților săi individuali din 2013. Utilizatorii eToro pot cumpăra, deține și vinde cu ușurință activele reale subiacente ale The Sandbox (SAND) și Celo (CELO) pe platforma sa de investiții, folosind monede tradiționale.

Deocamdată, aceste două token-uri nu vor fi disponibile pentru utilizatorii din SUA.

[1] Deocamdată, The Sandbox (SAND) și Celo (CELO) nu vor fi disponibile pentru utilizatorii din SUA.

[2] Toro oferă 27 de criptomonede pentru utilizatorii americani ai platformei.

Au fost incluse noi suprafețe în Studiul național de identificare a pădurilor virgine / cvasivirgine: 2.593 ha din județele Brașov, Harghita și Sibiu, 1.056 ha din județele Alba, Bistrița-Năsăud, Cluj și Maramureș și 2.513 ha din județele Caraș-Severin și Hunedoara. Ca urmare, în Catalogul Pădurilor Virgine și Cvasivirgine – ediția 12, la 15 decembrie 2021, este înscrisă o suprafață totală de 70.069 ha, din care 8.579,8 ha păduri virgine și 61.489,2 ha păduri cvasivirgine.

BarnaTánczos, ministrul mediului, apelor și pădurilor, subliniază: „Mă bucur să vă anunț că în anul 2021 am reușit să introducem în Catalogul Național o suprafață de peste 26.000 de hectare de păduri virgine și cvasivirgine. Avem datoria să protejăm aceste păduri, printre ultimele zone de pe Terra în care natura supraviețuiește în forma ei pură, neatinsă de om. Iar România are, conform specialiștilor, unele dintre cele mai mari suprafețe de astfel de păduri, cu milioane de ani de evoluție în spate. Iată că, prin eforturi comune, am reușit să punem sub protecție aceste valori naturale deosebite. Și, cu siguranță, nu ne oprim aici. Vom continua munca de identificare a altor suprafețe similare, care vor fi introduse în Catalog”.

MMAP anunță că „transpunerea spațială a amplasamentelor pădurilor cuprinse în Catalog în format .shp în proiecție Stereo 70 este realizată în proporție de circa 98% și este deja disponibilă pe site-ul instituției”.

De actualitate în această perioadă, proiectul românesc de combatere a risipei alimentare intitulat „Stop risipa alimentară” a derulat campania online de conștientizare „Ție ce ți-a mai rămas în frigider?”

Proiectul este finanţat prin Fondul pentru un viitor mai bun în comunităţi Timişoara, program coordonat la nivel național de Federaţia Fundaţiile Comunitare din România – FFCR, finanțat de Lidl România, implementat la nivel local de Fundaţia Comunitară Timişoara; parteneri: Asociația Ecosens/Reciproc, Asociația Casa Plai, Asociația CRIES, Cămara din Totești, Mâncurry, Sodexo.

La activități au participat 71.000 de persoane din Timișoara, București, Cluj-Napoca, Deva, Arad, Hunedoara, Oradea, Lugoj și din orașe din Marea Britanie, Germania, Franța, Italia, Olanda, Austria, Belgia, Danemarca, Republica Cehă, Canada.

Pe Facebook și Instagram, influenceri, bucătari, bloggeri culinari, persoane pasionate de gătit au prezentat rețete creative pregătite din resturi alimentare, rețete filmate, fotografiate, scrise.

În mediul offline, la Timișoara, s-au organizat ateliere, despre risipa alimentară în gospodării și magazine și despre metodologia compostării, la Școala Gimnazială Nr. 12, Liceului Teoretic Bartok Bella, Liceului Tehnologic de Industrie Alimentară, Colegiului Tehnic Emanuil Ungureanu; s-a realizat o culegere cu fișe și exerciții privind risipa alimentară, care poate fi descărcată gratuit de pe site-ul proiectului și folosită de către cadre didactice și facilitatori comunitari, interesați de acest subiect.

Mihaela Vețan, inițiatoarea proiectului „Stop risipa alimentară”: „A fost interesant și provocator să adresăm acest subiect neașteptat pentru toată lumea – că aruncăm mâncare într-o țară în care peste 4,5 milioane de români au dificultăți în procurarea hranei zilnice, pentru că am vrut să ajungem și la comunitatea locală din Timișoara, unde ne derulăm majoritatea proiectelor, dar și la variatele comunități online, cărora le putem vorbi, datorită rețelelor sociale, nesperat de mult și de repede”.

Asociația Intersect, înființată în martie 2021, are „obiectivul de reducere a pierderii și risipei alimentare. Prin activitatea asociației urmărim salvarea hranei considerată fără valoare comercială sau cu valoare comercială redusă, dar care încă are valoare nutritivă, făcând-o accesibilă, în condiții demne, celor care au nevoie de aceasta. Inspirați de inițiative naționale și europene, vom deschide primul magazin de combatere a risipei alimentare din vestul țării, sub forma unei întreprinderi sociale”. Detalii despre proiect și contact aici https://intersect.org.ro/stop-risipa-alimentara/

2022 ar trebui să fie anul reformelor structurale însă va fi, mai degrabă, anul contrastelor, cu o adâncire a dezechilibrelor din economie. Perspectivele noului an indică o accentuare a diferenței dintre prețuri și salarii – fapt ce va determina o scădere a nivelului de trai, o discrepanță tot mai mare între mediul public și cel privat, între promisiuni și realitate, între bogați și săraci. Vom avea sectoare economice pe plus dar și multe domenii în care inflația, blocajul financiar și criza forței de muncă vor continua să facă victime, arată o analiză a companiei de consultanță Frames.

2021 ar fi trebuit să fie anul reformelor structurale în administrație, în companiile de stat, în mediul bugetar în general dar și în sectorul pensiilor, în sănătate, în educație etc. Din varii motive, calendarul reformelor a fost amânat, soluția fiind includerea majorității acestora în PNRR, ca o condiționalitate esențială a obținerii banilor europeni.

Singura „reformă” cu impact a fost liberalizarea completă a pieței energiei (gaze și curent electric), fapt care a adus, din păcate, la o accentuare semnificativă a problemelor din economie.

„Liberalizarea piețelor a fost făcută cu ochii închiși, fără să ia în calcul niciunul dintre avertismentele lansate la nivel internațional dar și local, inclusiv de către Frames, privind posibila creștere a prețurilor la energie. Momentul liberalizării putea fi amânat cu încă un an sau putea fi pregătit mai bine, cu reguli mai stricte și mecanisme de temperare a elanului inflaționist, având în vedere cât de vulnerabilă este economia mai ales în contextul pandemiei și cât de fragil este nivelul de trai”, arată analiza.

Creșterea prețurilor la energie a generat un adevărat șoc în economie, iar impactul inflaționist îl vom simți și mai puternic în 2022. Potrivit estimărilor Frames, valul de scumpiri va afecta atât companiile cât și populația, cel mai puternic din al doilea trimestru.

Adrian Negrescu manager FRAMES

„Compensările oferite de statul român sunt precum un algocalmin oferit unui bolnav ajuns la terapie intensivă. Îi mai taie din dureri, însă nu îi rezolvă problema. Odată cu ridicarea facilităților, în T2 2022, ne așteptăm la un val inflaționist chiar mai puternic decât în 2021. Fără măsuri concrete pe lanțurile de producție și distribuție, statul va fi condamnat, în luna martie, să extindă mecanismele de protecție (plafonări/compensări etc.) până ce prețurile energiei vor reintra pe o traiectorie predictibilă. Altfel spus, vom lua de la investiții, de la sănătate, din alte sectoare pentru a acoperi efectele economice puternice generate de iureșul scumpirilor din energie”, afirmă Adrian Negrescu, managerul Frames.

Potrivit analizei Frames, chiar și în aceste condiții, inflația reală generată de creșterile de prețuri la energie electrică și gaze riscă să treacă de 10%. Asta pentru că, chiar dacă facturile populației vulnerabile vor fi compensate, costurile vor fi resimțite în celelalte bunuri și servicii.

„Este incontestabil faptul că românii vor plăti mai mult pentru alimente, pentru celelalte bunuri și servicii în 2022. Anticipata creștere a cursului euro peste nivelul de 5 lei și posibila scumpire a carburanților vor pune, din păcate, gaz pe focul inflației. Astfel că nivelul de trai va continua să se deprecieze în 2022”, arată analiza.

Pandemia inhibă economia

Dincolo de creșterea inflației, pandemia COVID va continua să afecteze economia în 2022. Potrivit estimărilor analiștilor, nu este exclus ca valul 5 să determine autoritățile să impună noi restricții, care vor afecta în principal consumul, principalul motor al economiei, dar și apetitul pentru investiții.

Incertitudinea legată de evoluția pandemiei, dublată de efectele impredictibile ale inflației, vor continua să guverneze deciziile de business, mare parte din planurile de investiții urmând să fie amânate.

Temerile privind scăderea semnificativă a consumului, mai ales în primele luni ale anului, vor determina oamenii de afaceri să privească cu ezitare relațiile de business, neîncrederea fiind, din păcate, cuvântul la ordinea zilei în economie.

„Neîncrederea se simte în modul în care se derulează mai nou afacerile. Creditul furnizor s-a restrâns tot mai mult, plățile se fac tot mai greu. Oamenii își privesc cu tot mai multă reticență furnizorii, partenerii, de teamă că aceștia ar putea intra în blocaj, le-ar putea crea probleme. Așa s-a ajuns ca livrările de bunuri și servicii să se facă doar cu avansuri tot mai mari, iar blocajul financiar să se acutizeze”, afirmă analiștii.

Lipsa de predictibilitate a deciziilor guvernamentale asociate pandemiei, ezitările privind implementarea certificatului verde vin să accentueze acest fenomen al neîncrederii în economie.

Vestea bună, în toată această situație instabilă, este că mare parte dintre firmele românești au învățat lecția pandemiei, și-au restructurat afacerile și întâmpină 2022 cu planuri mai bine calibrate pe realitatea economică”, afirmă Adrian Negrescu.

Criza forței de muncă inhibă investițiile

2021 a adus o accentuare a crizei forței de muncă, dovadă numărul foarte mare de joburi pentru care firmele nu și-au găsit angajați.

Lipsa muncitorilor a tăiat din potențialul de dezvoltare a multor afaceri, mai ales din sectoarele dinamice în contextul pandemiei precum construcțiile, IT, clinici medicale, transporturi și curierat, fenomen care va continua și în 2022.

Potrivit analiștilor de la Frames, principalele provocări pentru mediul de afaceri, în acest context, vor fi generate de recrutarea angajaților calificați și de oferirea unor salarii competitive.

„Cum mare parte dintre firmele românești sunt slab capitalizate, creșterea salariilor va fi o provocare pe care multe nu o vor putea îndeplini. Și așa, odată cu creșterea salariului minim de la 1 ianuarie, multe companii și-au pus problema optimizării costurilor, fapt care se va traduce, din păcate, în disponibilizări de personal. Dincolo de această situație, marea problemă este că a ajuns o adevărată misiune imposibilă să găsești angajați buni, cu experiență, pe piața forței de muncă”, arată analiza.

Se întâmplă acest lucru și pentru că prea puțini sunt angajați români dispuși să se specializeze într-o meserie cerută de piață.

„Cursurile de pregătire sunt puține, mai ales cele gratuite, iar firmele reușesc cu greu să găsească potențiali candidați pentru propriile programe de instruire. Iar atunci când găsesc, este greu să îi păstreze, pentru că legislația nu le favorizează și angajații pleacă. Așa au ajuns să apeleze la tot mai mulți angajați străini, un fenomen care se va accentua în 2022”, estimează analiștii.

Anul contrastelor

Inflația, pandemia și criza forței de muncă sunt elementele care vor defini, cu siguranță, anul economic 2022. Va fi anul reformelor, al implementării PNRR?

Potrivit analiștilor de la Frames, perspectivele nu sunt, din păcate, atât de pozitive. La final de 2021, autoritățile nu reușiseră să îndeplinească nici măcar jumătate din țintele asumate în PNRR pentru T4 2021.

Criza politică, modul lent de acțiune al instituțiilor statului implicate în PNRR, lipsa unor mecanisme foarte clare de penalizare a vinovaților pentru întârzierea proiectelor fac ca perspectivele implementării eficiente a PNRR, în 2022, să fie încă sub semnul întrebării.

Potrivit unui barometru realizat recent de Frames la comanda Sierra Quadrant, marea majoritate a oamenilor de afaceri chestionați estimau că gradul de implementare a PNRR nu va trece de 30%.

„Așteptările sunt mari, însă distanța dintre promisiuni și realitate, dintre planurile de pe hârtie și implementarea acestora generează acest sentiment de reticență. Să sperăm că autoritățile vor recupera acest decalaj, iar cele 500 de targeturi asumate în PNRR vor fi atinse la timp pentru a primi cei 30 mld.euro care reprezintă o gură de oxigen uriașă pentru economie”, arată analiza.

În aceste condiții, dincolo de așteptările optimiste, anul 2022 ar putea fi definit cel mai bine drept anul contrastelor.

„Dacă te uiți numai la premizele pe baza cărora a fost construit bugetul, realizezi că perspectivele sunt cel puțin volatile. Această culegere de bune intenții, cum poate fi definit planul statului pentru 2022, pleacă de la ideea unei creșteri economice de 4,6%, puțin probabilă în actualul context, a unei inflații în scădere față de 2021, a unui deficit de 5,84% și a unui curs euro de 4,98 lei. La cum arată perspectivele în acest moment, ne așteaptă mai multe rectificări bugetare pentru că, din păcate, motorul economic dă semne de încetinire, iar inflația în creștere combinată cu o posibilă înghețare a economiei ar putea genera stagflație, un scenariu extrem de dăunător”, arată analiza.

Dincolo de accentuarea diferenței dintre prețuri și salarii, anul contrastelor se va simți în evoluția diferită a ramurilor economice. Vom avea industrii pe plus, precum sectorul IT, tot ce înseamnă curierat, afaceri din zona medicală, comerț online și construcții, dar și multe sectoare pe minus, precum cele asociate industriei prelucrătoare și exporturilor.

Vestea bună este că, după doi ani de convulsii, lanțurile de aprovizionare ar putea reveni la normal, iar crize precum cea a semiconductorilor sau a costurilor legate de transporturile internaționale, mai ales din China, vor fi depășite, cel mai probabil în a doua parte a anului.

Anul contrastelor va aduce, din păcate, și la o acutizare a percepției legate de mediul public vs. cel privat, mai ales în contextul lipsei forței de muncă.

„Mediul bugetar a fost ferit în mare parte, în ultimii 2 ani, de efectele economice ale pandemiei. Salariile au fost înghețate la un nivel mai mare decît cel din sectorul privat, iar din 2022 vor reveni pe creștere. În plus, vor fi acordate din nou sporuri, bonuri de vacanță etc. Pentru marea majoritate a celor care lucrează la privat, ideea unei creșteri salariale în 2022 rămâne, din păcate, doar la nivel aspirațional chiar dacă inflația a erodat puternic câștigurile acestora”, afirmă Adrian Negrescu.

Pe ansamblu, perspectivele lui 2022 indică o accentuare a polarizării sociale. Diferențele dintre bogați și săraci vor crește, iar clasa de mijloc va continua să reprezintă doar un subiect de dezbatere.

„Să nu uităm că avem numai 560.000 de români care câștigă peste 1000 de euro/lună și numai 50.000 cu salarii mai mari de 3000 euro. Restrângerea accesului la creditare și scumpirea finanțărilor bancare vor tăia, din păcate, și mai mult din apetitul românilor pentru investiții, fapt care va influența evoluția economică”, mai arată analiza.

Cu o inflație în creștere, cu credite mai scumpe și mai greu de luat, cu o pandemie care continuă cu valul 5, premizele lui 2022 nu sunt deloc pozitive.

Dacă majoritatea managerilor le-au luat în calcul atunci când și-au construit bugetul pentru anul viitor, rămâne ca și statul să își asume realitatea și să își construiască guvernarea pe baze reale, cu măsuri care să stimuleze mediul de afaceri și să evite să-l transforme, din nou, în calul de bătaie.

„Măsurile de temperare a inflației sunt absolut esențiale în următoarele luni, alături de cele privind reducerea evaziunii fiscale și optimizarea cheltuielilor publice. Sperăm că 2022 nu va fi anul creșterilor de taxe, în care provocările crizei să fie rezolvate din pix, prin decizii administrative menite să aducă mai mulți bani la buget. Consecințele ar fi dezastruoase pentru mediul de afaceri”, se mai spune în analiza companiei de consultanță Frames.

Dan Dascălu, partener coordonator litigii fiscale D&B David și Baias,societatea de avocatură corespondentă PwC în România și Mihail Boian, partener D&B David și Baias

Adoptată la final de decembrie, Ordonanța Guvernului nr. 130/2021 a

marcat introducerea unui număr semnificativ de măsuri legislative importante

fiscal-bugetare despre care s-a scris și vorbit destul de mult. Am remarcat

însă că – în mod nemeritat, poate – una dintre modificări a trecut total

neobservată: prelungirea efectelor juridice a anulării obligațiilor bugetare

accesorii până la data de 30 iunie 2022. Încercăm să descifrăm de ce s-a

întâmplat acest lucru și, mai ales să anticipăm, ce perspective ar putea aduce

această modificare legislativă în anul următor. Astfel, Ordonanța 130/2021 pare

să întărească un trend din ultimii doi ani în care Statul Român, în contextul

dificultăților financiare generate de pandemia Covid, mai acordă o șansă

contribuabililor săi pentru a-și achita debitele fiscale principale restante și

a beneficia de anularea obligațiilor fiscale accesorii.

Suntem deja la a treia astfel de șansă și pare ca ne îndreptăm spre o

banalizare a acestei instituții, dacă nu se intervine urgent, în opinia

noastră, și în privința unor elemente esențiale care să revitalizeze interesul

imediat și direct al tuturor contribuabili pentru aplicarea acesteia.

Spunem aceasta întrucât, deși termenul pentru aplicarea amnistiei a

fost prelungit până la mijlocul anului 2022, termenul de referință a

obligațiilor fiscale principale care intră în sfera de aplicare a amnistiei a

rămas la nivelul anului 2020. Mai exact, doar dobânzile și penalitățile fiscale

aferente debitelor fiscale principale având scadențe anterioare datei de 31

martie 2020 pot fi anulate prin cereri depuse până la data de 30 iunie 2022.

În aceste condiții, chiar dacă este binevenită, desigur, ca orice

facilitate fiscală în favoarea contribuabililor, ne întrebăm dacă această

prelungire a termenului este de natură să mențină amnistia fiscală ca un

instrument eficient și util de ajutorare a contribuabililor și, pe de altă

parte, de stimulare a acumulării veniturilor de la bugetul de stat prin plata

debitelor fiscale din inspecții fiscale și conformare voluntară.

Ce avantaje aduce în mod practic contribuabililor această prelungire a termenului?

În opinia noastră, în esență, ar fi două aspecte relevante:

pe de o parte, această prelungire este benefică

pentru contribuabilii care încă nu și-au ”făcut curățenie” în evidențele

fiscale și contabile pentru a identifica eventuale erori care să genereze

riscul unor obligații fiscale suplimentare și, deci, care să fie rectificate,

obligațiile fiscale principale rezultate – plătite, iar cele accesorii –

anulate. Asemenea contribuabili vor avea, din nou, un termen prelungit până în

30 iunie 2022 pentru a aplica amnistia, dacă nu au efectuat corecții în ultimii

doi ani.

pe de altă parte, este mărită sfera inspecțiilor

fiscale care intră în domeniul de aplicare a amnistiei fiscale și care va

cuprinde inspecțiile începute până la data de 30 iunie 2022, iar nu doar cele

în curs sau începute până la data de 31 ianuarie 2022.

Și totuși, indiferent de momentul efectuării corecțiilor și/sau

demarării inspecțiilor fiscale, acestea nu pot să vizeze decât obligații

fiscale principale de dinainte de 31 martie 2020.

Or, în contextul în care

perioadele de dinainte de 2020 au făcut deja, în multe cazuri obiectul

controalelor fiscale din partea ANAF, dar și ținând cont de faptul că intrăm în

al treilea an de când contribuabilii se lupta cu efectele pandemiei COVID, iar

valul al 5-lea este pe cale să traverseze (și) România cu consecințe greu de

prezis și estimat la acest moment (dacă ne uităm în aceste momente la impactul

din vestul Europei), considerăm că este absolut necesară și redefinirea

obiectului amnistiei, iar nu doar a termenului de aplicare a acesteia.

Cum deja învățăm să coexistăm cu pandemia COVID, devenită între timp o

nouă realitate care ne marchează existența, apreciem că și măsurile fiscale ar

trebui în mod corespunzător adaptate și individualizare acestor noi realități.

Astfel, Noul An 2022 – al

treilea și, deci, cel care ar trebui potrivit folclorului autohton, să fie cel

norocos – ar trebui să marcheze tranziția amnistiei de la o măsură fiscală

(extrem de benefică și uzitată atât de contribuabili, dar și pentru bugetul de

stat) care i-a ajutat pe aceștia să plătească debitele fiscale anterioare

pandemiei în timpul acesteia, într-una de sprijin a acestora să achite debitele

fiscale principale născute în timpul pandemiei, mai ales cele din primul an

pandemic, care s-a dovedit a fi cel mai dificil și cu consecințele cele mai

grave atât pentru stat, cât și pentru contribuabili.

Dintr-o astfel de perspectivă, apreciem că, în plus față de

prelungirea termenului de depunere la 30 iunie 2022, o devansare și a

termenului de referință de la 30 martie 2020 la 30 martie 2021 ar fi un

excelent început și ar revigora acest instrument care s-a dovedit a fi unul

vital atât pentru Statul Român, dar și pentru contribuabilii acestuia în aceste

vremuri dificile.

MILANO – În decembrie 2021, autoritatea de reglementare antitrust din Italia, Autorità Garante della Concorrenza e del Mercato (AGCM), a amendat Amazon cu 1,13 miliarde de euro (1,28 miliarde de dolari) pentru că a abuzat de dominația sa pe piață și a forțat vânzătorii intermediari să folosească serviciul său de logistică intern. Sancțiunea este deosebit de mare, chiar și pentru o companie la fel de mare precum Amazon, care a avut venituri globale de 386 de miliarde de dolari în 2020, dar un venit net de 21,3 miliarde de dolari.

Decizia AGCM trebuie să fie populară, având în vedere un consens larg că ar trebui făcut ceva cu privire la exploatarea de către companiile Big Tech a datelor oamenilor și puterea lor concomitentă de a elimina alte modele de afaceri. De la războaiele browserelor din anii 1990, implicațiile noilor tehnologii pe piață au fost considerate o chestiune antitrust. Sub președintele american Bill Clinton, autoritățile antitrust au vizat Microsoft pentru că încerca să-și valorifice poziția de furnizor dominant de sisteme de operare desktop pentru a asigura dominația browserului său de internet Explorer. De fapt, acum știm că, deși browserul Netscape nu a supraviețuit, dominația Microsoft era pe cale să se termine – tocmai când autoritățile de reglementare și publicul se temeau cel mai mult de asta. Pe atunci, zeloșilor antitrust li s-au opus economiștii și jurnaliștii adepți ai „Școlii de la Chicago”, care au susținut că autoritățile de reglementare antitrust ar trebui să fie ghidate de conceptul de bunăstare a consumatorilor, mai degrabă decât de un calcul de neînțeles al numărului optim de concurenți dintr-o industrie.

Dar considerentele legate de bunăstarea consumatorilor nu apar în recenta hotărâre italiană. Amazon este atât un comerciant cu amănuntul, cât și o platformă, deoarece oferă o piață în care consumatorii pot compara opțiunile și pot cumpăra orice produs preferă și unde întreprinderile mici pot ajunge la mai mulți consumatori decât ar avea vreodată până acum. AGCM a amendat Amazon ca piață, pe motiv că le cere vânzătorilor care doresc să beneficieze de serviciul său Prime să se înscrie și în propriul serviciu de logistică, Fulfillment by Amazon (FBA). Deoarece abonații Prime primesc transport gratuit și livrare rapidă a pachetelor pentru anumite bunuri, mulți comercianți vor plăti Amazon pentru a se asigura că produsele lor se încadrează în această categorie (care include prezentarea în promoții precum Black Friday, Cyber Monday și Prime Day).

Nu este de mirare că Amazon ar lega aceste două servicii împreună. Pentru a-și ține promisiunea față de abonații Prime, trebuie să asigure livrări la timp, iar cea mai bună modalitate de a face acest lucru este să aibă control direct asupra logisticii. Această abordare nu este unică pentru economia digitală sau Big Tech. Amazon se confruntă cu o problemă de bază a distribuției comerciale. O companie vă poate promite livrare rapidă numai în măsura în care crede că se poate ține de această promisiune. În caz contrar, modelul său de afaceri ar fi la cheremul unor variabile aflate în afara controlului său, cum ar fi fiabilitatea vânzătorilor sau eficiența serviciului poștal.

În mod surprinzător, AGCM a amendat Amazon tocmai pentru că firma înțelege această problemă. Succesul unei piețe depinde de reputația sa, iar Amazon și-a clădit reputația platformei sale pe fiabilitate. Construirea unui record de fiabilitate durează mult și inevitabil pune ștacheta mai sus pentru noii intrați pe piață. Declarând că relația dintre serviciul Amazon Prime și infrastructura sa logistică este un abuz, ofițerii antitrust italieni sugerează că cele două pot fi separate. Pe baza teoriei conform căreia Amazon distruge concurența de la curieri independenți (deși probabil mai puțin de încredere), au ordonat companiei să permită comercianților să intre în Prime fără a le cere să se înscrie în FBA.

O mare parte din hotărârea de 250 de pagini este o privire de ansamblu asupra modului în care funcționează Amazon. Autorii infirmă că retailerul oferă „o soluție unică pentru depozitare, expediere și servicii pentru clienți” într-un „ecosistem închis și complet”. Cu toate acestea, cumpărătorii și vânzătorii deopotrivă par să aprecieze comoditatea sistemului Amazon. La urma urmei, ponderea ofertelor totale de la vânzătorii terți a crescut constant de-a lungul anilor, de la 40% în 2013 la 56% în 2021.

Piețele Amazon au creat noi oportunități pentru vânzătorii de nișă, permițându-le să ajungă la clienți din întreaga lume. În interviurile cu autoritățile de reglementare antitrust italiene, comercianții cu amănuntul intermediari au confirmat că listarea lor Prime le ajută produsele. Hotărârea AGCM constată, de asemenea, că abonații Prime din Italia tind să cheltuiască cel puțin de două ori mai mult pe platformă decât o fac abonații care nu sunt abonați. AGCM observă că, deși alte piețe au investit substanțial pentru a-și aduce serviciile la un nivel comparabil cu cel al Amazon, încă nu își pot atinge amploarea. Piețele se bucură de un avantaj substanțial față de site-urile web proprietare și, fiind cea mai vizitată piață, Amazon se bucură de cel mai mare avantaj dintre toate. Prin urmare, AGCM concluzionează că ar trebui sancționată.

Hotărârea va fi binevenită ca o opțiune posibilă pentru a trata Big Tech și ar putea deschide ușa pentru acțiuni antitrust similare în altă parte. Dar punctul de vedere al consumatorului este luat în seamă numai în măsura în care „se reflectă în preferințele comercianților cu amănuntul”, adică în alegerea vânzătorilor de a beneficia de piețele de consum la care Amazon oferă acces. Unde satisface asta principiul bunăstării consumatorului? Va oferi amenda mai multe opțiuni oamenilor și prețuri mai mici? Aceste întrebări rămân fără răspuns, pentru că nici măcar nu au fost puse. AGCM a făcut un compliment jenant de scump brațului de logistică al Amazon.

În această nouă eră a antitrustului, consumatorul pare a fi un non-factor.

Consolidarea fiscală este marea provocare a

orizontului de referință 2022 – 2025, arată Ministerul de Finanțe în

documentele care fundamentează bugetul pentru anul viitor. Auzim deja de câțiva

ani cât de importantă este consolidarea fiscală pentru finanțele publice și

pentru stabilitatea macroeconomică. Deocamdată, măsurile concrete au fost

sporadice, situație motivată de incertitudinea celor aproape doi ani de

pandemie care au impus pachete de susținere financiară din partea statelor

pentru companii și populație. Contextul sanitar a suspendat temporar procesul

de consolidare fiscală. Dar ce înseamnă și ce impact are acest proces asupra

taxelor?

Scopul consolidării fiscale este reducerea

deficitului bugetar sub plafonul de 3% din PIB. Pentru a-l atinge, guvernul

și-a asumat prin Planul Național de Redresare și Reziliență (PNRR) o creștere a

veniturilor fiscale, adică a încasărilor din taxe și impozite, de 3% din PIB

până la finalul aplicării PNRR. Remarcabil este, însă, că această majorare ar

urma să fie obținută preponderent dintr-o mai bună colectare a taxelor și

impozitelor existente, respectiv 2,5% din PIB, în vreme ce 0,5% ar trebui să vină

dintr-o reașezare a sistemului de taxare actual, prin eliminarea unor

facilități, scutiri, distorsiuni. Prin urmare, miza pe termen scurt este

eficientizarea ANAF. Fără a puncta exact în PNRR care sunt acele prevederi din

Codul fiscal care vor fi modificate, Ministerul de Finanțe a lăsat practic o

marjă de manevră foarte mare în care poate acționa până la finalul anului 2022

când s-a angajat să publice o analiză a sistemului fiscal și modificările

legislative care vor fi făcute în 2023, cu implementare etapizată. Așadar, avem

o veste bună: schimbările imprevizibile care au bulversat ani la rândul mediul

de afaceri nu ar mai fi posibile. Cu toate acestea, în contextul formării unei

noi coaliții de guvernare la sfârșitul lui 2021 și, în pofida angajamentelor

din PNRR, au fost resuscitate în dezbaterea publică teme vechi care fuseseră

abandonate la momentul inițial al propunerii lor tocmai pentru că nu garantau

nicio eficiență din perspectiva consolidării fiscale, dar aveau potențial să

afecteze negativ climatul economic – impozitul progresiv, taxa de cifra de

afaceri, declarația de avere depusă de către toți cetățenii etc. Aceste idei au

fost receptate cu îngrijorare de către companii. În sondajul HR Barometru,

efectuat de PwC România la mijlocul lunii decembrie, 65% dintre respondenți

spuneau că impozitul progresiv este propunerea fiscală care le-ar afecta

business-ul cel mai mult, iar 35% menționau taxa de solidaritate. Este o axiomă

că majorarea taxelor într-o perioadă incertă, de criză reprezintă un mare risc

pentru revenirea economiei și chiar dacă aceste inițiative au rămas, din

fericire, la stadiul de discuție, simpla lor vehiculare în spațiul public

influențează negativ percepția afacerilor. Totuși, potrivit aceluiași sondaj,