Pe marea tablă de șah a lumii se pare că nu s-au epuizat toți pionii și se fac mutări în mod constant, din care rezultă noi jocuri geostrategice, unele mai inovatoare ca altele.

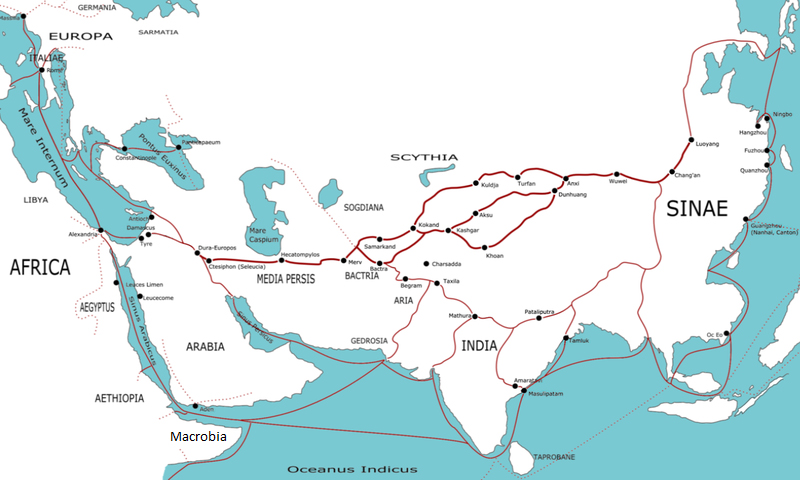

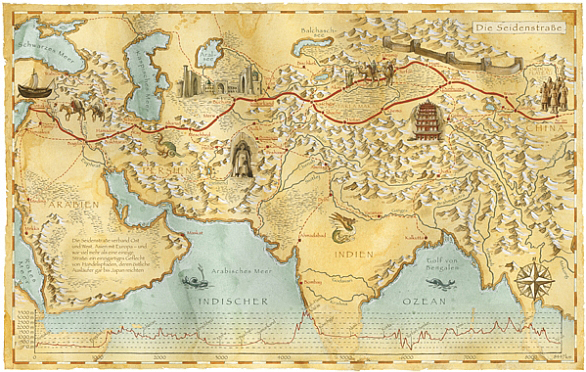

În războiul resurselor energetice, odată cu schimbările provocate de finalul Războiului Rece, cu precădere la nivelul politicii rusești, dar și cu impunerea tot mai pregnantă a Chinei ca nou pol de interes, prin promovarea unei politici comerciale externe ambițioase, cea mai importantă rută comercială din istorie, Drumul Mătăsii, revine în arena disputelor geopolitice, sub sloganul contemporan One Belt, One Road (OBOR).

Astfel, în Eurasia se întâlnesc cei trei piloni strategici – SUA, Uniunea Europeană și China. Ultima își propune un proiect de mare anvergură, de refacere a vechilor rute comerciale, miza fiind accesul la resursele energetice, vitale pentru dezvoltarea celei de a doua economii a lumii. Unul din motivele planului de acțiune chinez ar fi controlul SUA asupra strâmtorii Malacca, strâmtoare care unește Marea Andaman și Marea Chinei de Sud, legătura principală dintre Asia și Occident, supapa energetică a lumii, prin care se desfășoară 40% din comerțul mondial și 80% din importurile Chinei. Pentru un tablou mai complet trebuie adăugate confruntările cu Washington pentru resursele de energie din Turkmenistan, asupra edificării infrastructurii pe teritoriul Pakistanului sau a influenței politice asupra guvernelor locale din Asia1. Apoi, au fost atent urmărite la Beijing (chiar dacă mai puțin comentate sau criticate) mișcările geopoliticii rusești în privința Ucrainei, anexării Crimeei, implicării în războiul civil din Siria2 și a prospectului creării unei uniuni euro-asiatice.

După respingerea inițiativei chineze de a crea o zonă de liber schimb între membrii Organizației pentru Cooperare de la Shanghai, Rusia a creat propria uniune vamală euro-asiatică, împreună cu Kazahstan și Belarus, această mutare fiind percepută drept o tentativă de excludere a Chinei din jocul geostrategic și geopolitic. Reticența chinezilor față de Rusia își are originea și în faptul că aceasta din urmă s-a arătat dornică de a folosi pârghia subordonării energetice a altor state în scopul exercitării unei presiuni de ordin politic, ca în cazul Ucrainei.

În plus, construirea unei astfel de rute comerciale după vechiul, dar faimosul model al conexiunilor dintre Asia Centrală și de Sud, Orientul Mijlociu și Europa stabilite în timpul dinastiei Han (perioada cuprinsă între 200 î.Chr. și până în anul 200 d.Chr.) ar putea constitui o alternativă pentru ca mărfurile chinezești să pătrundă pe piețele europene, ocolind Rusia3. Un alt motiv ar fi securitatea energetică. Între 1989 și 2011, China s-a bucurat de o rată de creștere economică medie de 10%, în paralel cu sporirea exponențială a necesarului energetic. Din anii ’80 încoace, ea a trecut de la auto-suficiență la dependența de importurile energetice, care acoperă jumătate din consumul său intern. La începutul anilor 2000, a ajuns să-și tripleze importurile din Rusia pentru a le limita pe cele din Orientul Mijlociu și Africa Subsahariană, din două motive: transportul dinspre aceste două regiuni se realiza pe cale maritimă, rutele fiind uneori supuse fie atacurilor din partea piraților, fie unor întârzieri în livrare din considerente de ordin administrativ. Mai mult, ambele zone se caracterizau printr-o instabilitate politică cronică ce ar fi putut determina reduceri ale furnizării sau chiar încetarea acesteia. Este adevărat că, de la moartea lui Mao Zedong, politica externă chineză a fost în principal determinată de factorii interni, preocuparea majoră a guvernului fiind aceea de a asigura dezvoltare economică și stabilitate politică, astfel că acțiunile Chinei în regiunea Asiei Centrale nu fac excepție de la acest principiu. Kazahstanul, Kîrghistanul și Tadjikistanul se află la granițele provinciei autonome Xinjiang, regiune deseori marcată de instabilitate, dar și de gradul redus de dezvoltare față de celelalte provincii chineze.

Recenta diplomație a Drumului Mătăsii, pe care Beijingul a început să o promoveze, ridică întrebări referitor la viitoarea hartă a sferelor de influență globală. China o prezintă mai degrabă ca pe o politică de revigorare economică, vorbind, evident, și despre continuarea luptei conjugate împotriva terorismului transfrontalier sau despre amiciții regionale consolidate. Dar mai există și supoziția unui plan de afirmare mai largă în regiunea central-asiatică, posibil în sensul conturării unui nou pol de putere strategică.

Atât Washingtonul, cât și Moscova și-au dezvoltat pârghii în zonă, iar o nouă rută comercială – pe uscat și pe apă – ar putea conduce chiar la garantarea unui traseu al Chinei din ce în ce mai independent față de ceilalți doi jucători globali.

Organizația pentru Cooperare de la Shanghai s-a dezvoltat treptat în ultima perioadă, cu toate că încă mai are de corec-tat deficiențe de funcționare. De curând, numărul membrilor cu drepturi depline în cadrul Organizației a sporit, prin aderarea Indiei și a Pakistanului și se pune întrebarea dacă Iranul nu este următoarea țară de pe listă. În unele cercuri se manifestă temerile că Organizația ar putea deveni un real rival al NATO, FMI sau Banca Mondială. |

Pe lângă aceasta, populația majoritară din Xinjiang este cea a uigurilor musulmani, o minoritate care și-a revendicat de multă vreme independența teritorială. În ultima perioadă, China s-a confruntat cu o sporire a numărului atacurilor teroriste pe care le-a atribuit islamismului radical. Tocmai pentru a-și proteja integritatea teritorială, guvernul de la Beijing a urmărit o strategie regională prioritară prin care să poată combate triada malefică extremism religios-separatism-terorism, una din manifestări fiind aducerea în prim plan a strategiei privind dezvoltarea economică regională în locul „stabilității politice înainte de orice”. Ca urmare, un nou Drum al Mătăsii ar permite consolidarea unor noduri comerciale, pe termen lung, pentru exporturile din Xianjiang înspre Asia Centrală, care reprezintă 78% din piața externă și să permită dezvoltarea economică a zonei respective. Până în prezent, investițiile depășesc 91 miliarde dolari în infrastructură, hidrocentrale sau facilități industriale primare.

Strategia de ansamblu a imensului proiect stă în cooperarea regională, fiind vizate inclusiv țări, precum Iran sau Turcia – state tampon – crearea de alianțe de-a lungul rutei de transport și o politică investițională masivă în zona Asiei de Vest. Un veritabil pod transcontinental eurasiatic va face conexiunile cu Asia Centrală și Europa. Astfel, vor fi construite: un coridor de cale ferată care să conecteze Shanghaiul și Londra via Beijing, un coridor de conducte prin Kazahstan până la Marea Caspică și Golful Persic, drumuri modernizate prin Uzbekistan și o prelungire a autostrăzii Karakoram până la portul Gwadar din Marea Arabiei.

În egală măsură, este urmărită dezvoltarea portului Pireu din Grecia, întrucât acesta reprezintă o cale de acces în spațiul Uniunii Europene, al doilea mare partener comercial al Chinei. De altfel, compania chineză de shipping, Cosco Holding Co., care a finalizat în luna iulie a.c. preluarea a 67% din acțiunile portului Pireu, a anunțat investiții de peste o jumătate de milliard de euro în următorii cinci ani pentru dezvoltarea facilităților și serviciilor portuare de aici. După cum a declarat președintele companiei chineze, Xu Lirong, scopul este „transformarea portului Pireu în cel mai mare port de tranzit de la Marea Mediterană”.

Practic, în plan terestru, drumul ar porni din Xi’an, traversând Orientul Mijlociu și peste Bosfor, pentru a urca apoi pe flancul sud-estic european până în Moscova, pentru a atinge apoi două porturi strategice: Rotterdam și Veneția.

Aici s-ar face joncțiunea cu ruta maritimă a Drumului Mătăsii, pornită din portul Zhangjiang, prin Kuala Lumpur și Jakarta, înaintând spre Calcutta, Colombo, Nairobi, Atena, și ajungând, în cele din urmă în Veneția și Rotterdam4.

Pe noua tablă de șah a diplomației aurului negru, un posibil Drum al Mătăsii ar implica actori precum Kazahstan, Turkmenistan, Azerbaijan, Kîrghistan, Uzbekistan, Pakistan (denumite generic chiar Pipelineistan), Arabia Saudită, Iran și Turcia, despre care am amintit deja. Parteneriatul cu Iran – care are acces la Golful Persic – a urmărit domeniile energiei, infrastructurii și armamentului, în baza politicii „armament contra petrol”. Totuși, este important de menționat că actualul joc strategic aduce laolaltă și state africane și latino-americane unde se remarcă investițiile chineze, în special în domeniile infrastructurii feroviare, energetice și a industriei extractive5. Cu ocazia vizitelor efectuate în Arabia Saudită, Egipt și Iran în luna ianuarie a acestui an, președintele chinez Xi Jinping a făcut un alt pas înspre atragerea acestora pe direcția „noului Drum al Mătăsii”. Eforturile anterioare în Arabia Saudită s-au materializat, de pildă, în construirea rafinăriei de la Yasref-Yanbu de către compania Sinopec, companie care, alături de China National Petroleum Corporation, pare actualmente să cântărească mai greu în ochii kazahilor și a turkmenilor decât Gazprom. Dialogul cu Egiptul s-a concentrat în jurul ajutorului chinez pentru dublarea capacității de tranzit a Canalului de Suez.

Din Organizația de Cooperare de la Shanghai făceau parte, până de curând, Rusia, Kazahstan, Kîrghistan, China, Tadjikistan și Uzbekistan. Relațiile comerciale dintre China și aceste state au crescut constant în ultimii 15 ani, pentru ca în 2013 nivelul schimburilor comerciale să se ridice la 50 miliarde dolari6. Organizația, fondată în anul 2001, (precursoarea ei fiind Shanghai Five – atunci nu era inclus Uzbekistanul) a cunoscut o dezvoltare destul de rapidă la nivel de mecanisme utilizate pentru promovarea unor eforturi concertate pe trei direcții principale de acțiune: securitate și stabilitate, economie și comerț, cultură și acțiuni umanitare. Statelor fondatoare li se adăugau până recent și un număr de șase observatori (Afganistan, Belarus, India, Iran, Mongolia și Pakistan). Acum, India și Pakistan au devenit și ele membre cu drepturi depline cu ocazia summitului OCS ce a avut loc pe data de 24 iunie a.c. în Uzbekistan. Beijingul este optimist că relațiile bilaterale tensionate dintre aceste două state, îndeosebi când vine vorba de implicațiile terorismului, își vor putea găsi acum, prin intermediul noii apartenențe la OCS, un cadru prielnic de dezbatere și de creare a unor punți de legătură. Se prefigurează și speranțele ca Iran să se alăture în viitorul apropiat. Poziția Rusiei a fost clar exprimată prin trimisul special la OCS, Bakhtiyer

Khakimov, care afirmase că nu vede niciun fel de obstacole în aderarea Iranului, având în vedere și ridicarea sancțiunilor internaționale impuse acestuia7. Totodată, organizația se bucură de recunoaștere la nivel internațional, un exemplu fiind statutul de observator pe care îl are pe lângă Adunarea Generală a ONU. Se poate spune că, în termeni formali, OCS s-a afirmat deja ca o agenție regională interstatală independentă, interesant de analizat fiind trendul de acum 10 ani, conform căruia se dorea încorporarea de noi și noi membrii strategici. La un moment dat, se renunțase la idee în sine, dar acum, din nou, poate fi probabilă o schimbare de paradigmă, dacă luăm în calcul faptul că criteriile politice de admitere nu sunt tocmai foarte stricte sau invocarea denominării de „Familia OCS”, sau statutul de țară observatoare, respectiv parteneră de dialog. Acest din urmă statut le-a fost acordat Azerbaidjanului, Armeniei, Cambodgiei, Nepalului, Turciei și Sri Lankăi. Într-adevăr, până la un moment dat, relațiile cu aceste state au avut un caracter mai degrabă diplomatic, protocolar8. În toamna anului 2013, președintele Xi Jinping își desfășura turneul diplomatic pe ruta Asiei Centrale, simultan cu lansarea inițiativei Silk Road Economic Belt, care să unească China de vecinătatea ei eurasiatică. La acel moment, Afganistanul era în capul agendei dezbaterilor. Rămânea însă nerezolvată problema băncii de dezvoltare a OCS. Se spunea că, în ciuda derulării unor exerciții de genul misiunilor de pace, care implicau deopotrivă trupe chineze și rusești, de pildă în zona nord-est a Kîrghistanului, Organizația Tratatului de Securitate Colectivă ar fi considerată de către majoritatea central-asiaticilor drept principalul jucător din punctul de vedere al securității regionale, date fiind de garanțiile și nivelul de echipare ale trupelor. Pe de altă parte, OCS reprezintă doar un instrument secundar atașat tentativelor rusești, deși Organizația dezvoltase începând cu anul 2004 o structură de securitate în regiunea Tașkent din Uzbekistan, aflată din 2013 și până în 2015 sub conducere chineză, sub denumirea de Structura Regională de Anti-Terorism9.

Investițiile Chinei în regiunea Asiei Centrale

| 1. Kazahstan |

Savings |

| 2. Uzbekistan |

30 mld. $ |

| 3. Kîrghistan |

15 mld. $ |

| 4. Sri Lanka |

3 mld. $ |

| 5. Pakistan |

14 mld. $ |

| 6. Silk Road Fund |

46 mld. $ |

| 7. Asian Infrastructure Investment Bank (AIIB) |

100 mld. $ |

Noul Drum al Mătăsii – OBOR – în date și cifre

Valoarea piețelor interconectate va fi de 10 ori mai mare decât cea americană peste 20 de ani.Valoarea totală a proiectului este estimată la 1.400 mld. dolari. 64 de țări interconectate cu o populație totală de 4,4 mld. locuitori.

Coridoarele economice create de OBOR vor conta cu 40% la crearea PIB mondial. Conform PwC, până în februarie 2016 fuseseră angajate 250 mld dolari în proiecte aflate în diverse stadii de evoluții.

Au fost create instituții și vehicule financiare specializate: AIIB (va angaja mult peste 100 mld dolari anunțați inițial); Fondul Drumului Mătăsii (40 mld. dolari deja angajați); Noua Bancă de Dezvoltare BRICS (100 mld dolari angajați); Banca de Dezvoltare a Chinei și China Merchants International Holdings – jucători asociați. |

Xi Jingping a descris centura economică propusă drept un rezultat de tipul „win-win”, pe motiv că „de ce să nu se încurajeze o zonă de liber schimb, adunând laolaltă trei miliarde de oameni, o zonă ce ar avea un potențial energetic de resurse minerale impresionant ca și acces deopotrivă la spațiul european și la cel al Orientului Mijlociu”, ceea ce reprezintă mai mult de 60% din masa continentală eurasiatică și care include patru puteri nucleare (Rusia, China, India și Pakistan)? În cadrul discursului său de la Universitatea Nazarbayev din Astana, Kazahstan, președintele chinez Xi Jingping a lansat un apel la cooperare cu statele central-asiatice, urmărind aspecte punctuale cum ar fi: îmbunătățirea conectivităților în vederea deschiderii pasajului de la Oceanul Pacific și până la Marea Baltică; crearea unei ample rețele de căi ferate, infrastructură energetică, autostrăzi, dar și pasaje accesibile atât înspre vest, cât și înspre est; stabilitatea monedelor locale pentru partenerii regionali, tocmai în scopul asigurării imunității acestora în fața riscurilor financiare și a competitivității globale, dar și extinderea la scară internațională a monedei chinezești renminbi, în cadrul tranzacțiilor regionale. De asemenea, a reluat necesitatea sprijinului mutual în lupta pentru apărarea suveranității, integrității și securității și pentru combaterea terorismului, extremismului și separatismului, a traficului de droguri și a crimei organizate la nivel transnațional. Răspunzându-i unui student aflat în sală, Xi Jinping a ținut să evidențieze că interesul Chinei față de proiectele cu potențial economic nu se va materializa în detrimentul preocupării pentru aspectele de mediu10. La summit-ul ASEAN din 2013 care a avut loc în Indonezia, Xi a făcut cunoscute și planurile unui nou Drum maritim al Mătăsii, mai precis intenția de a investi în dezvoltarea porturilor de-a lungul țărmului Oceanului Indian, în Bangladesh, Sri Lanka, Insulele Maldive și Pakistan.

Reluând întreaga poveste din perspectiva confruntării sino-americane, Statele Unite se tem chiar de o posibilă contracarare a instituțiilor financiare occidentale, cum sunt Fondul Monetar Internațional și Banca Mondială ca și de potențiala extindere a Organizației de Cooperare de la Shanghai (OCS), mai ales că printre cei 57 de membrii fondatori ai Băncii Asiatice de Investiții în Infrastructură (AIIB) se regăsesc aliați ai SUA precum Marea Britanie, Germania și Australia. Și toate acestea, pe măsură ce țările participante la inițiativa AIIB ar deveni independente și mai puțin vulnerabile față de Moscova. Dacă ar fi să ne referim, în acest cadru concurențial pentru resurse, la principalele investiții americane în Asia Centrală, cu siguranță trebuie să aducem în discuție conducta de gaz TAPI (Turkmenistan-Afganistan-Pakistan-India), proiect a cărui valoare totală se ridică la 10 miliarde dolari și care ar putea furniza dividende economice considerabile Afganistanului, dar ar implica, evident, și Turkmenistan, stat ce deține a doua mare rezervă mondială de gaze naturale. Exporturile din această zonă ar fi, așadar, deviate dinspre China înspre India și Pakistan. Totuși, proiectul a fost abandonat până la momentul actual, motivația fiind refuzul guvernului de la Așgabat de a oferi acțiuni companiilor petroliere occidentale. Pe lângă cei 1,7 miliarde dolari alocați proiectelor energetice pe teritoriul afgan din 2010 încoace, Statele Unite au mai investit alte două miliarde în construirea a 1.800 mile de drumuri naționale, o părticică din suma totală de 62 miliarde de dolari alocați forțelor de securitate afgane. În anul 2011, Agenția Americană pentru Dezvoltare Internațională (USAID) a facilitat consensul de la Almatî, Kazahstan, când a propus un cadru de cooperare regională între națiunile central-asiatice, prin reducerea barierelor comerciale, dezvoltarea capacității de export și încurajarea aderării Afganistanului la Organizația Mondială a Comerțului. Ca o privire de ansamblu, până acum, investițiile chineze directe în această regiune de interes geostrategic le devansează cu mult pe cele americane, care susțin efortul la nivel mai degrabă diplomatic, dacă aducem în discuție de pildă cei 1,16 miliarde dolari alocați de SUA proiectului CASA-1000, care ar permite transferul surplusului de energie electrică hidro dinspre Tadjikistan și Kîrghistan către consumatorii din Afganistan și Pakistan. De exemplu, discutând cazul particular al Pakistanului, experții chinezi au susținut în mod repetat că eforturile lor din ultimul deceniu se vor dovedi a fi mai de succes în comparație cu cele americane, întrucât relația Islamabadului cu Beijingul se concentrează pe dezvoltare, pe când cea cu Statele Unite gravitează în jurul aspectelor legate de securitate11.

Desigur că OCS întâmpină în traiectoria sa și o serie de impedimente. Chiar dacă încetul cu încetul a ajuns să fie percepută de la Washington drept un potențial contracandidat al NATO (deși sunt voci care consideră că drumul până acolo ar fi unul destul de lung), care și-a oficializat deja legăturile cu Organizația Națiunilor Unite (în 2004 și 2010), Comunitatea Statelor Independente (2005), Asociația Națiunilor din Asia de Sud-Est (2005), Comunitatea Economică Eurasiatică (2006) și, respectiv, Organizația Tratatului de Securitate Colectivă (2007), Organizația de Cooperare de la Shanghai se confruntă cu probleme în definirea propriei agende politice. De exemplu, în 2012, Directorul Comitetului Executiv al Structurii Regionale de Anti-Terorism ținea să sublinieze faptul că fiecare țară membră a OCS definea terorismul în alți termeni, ceea ce, bineînțeles, îngreuna formularea strategică a procesului și activităților anti-teroriste. La vârful piramidei deficiențelor de ordin politic, regăsim aspectele de ordin instituțional, unele state OCS având o agenție care se ocupă de amenințările teroriste și traficul de droguri, iar alte state, două entități separate, ceea ce rezultă într-o cooperare dificilă și ineficientă în acest domeniu de intervenție. În al doilea rând, există totuși și dificultăți în plan financiar, dat fiind faptul că procesul negocierilor nu a ajuns nici după 10 ani de zile la un acord privind mecanismul financiar optim și care constituie, fără doar și poate, un aspect crucial în stimularea comerțului și a dezvoltării regionale. Summitul din 2015 de la Ufa a expus o strategie de dezvoltare a OCS pe 10 ani care solicită cooperarea continuă în scopul înființării unor instituții financiare comune. În al treilea rând, s-a mai ridicat complexitatea regiunii acoperite de OCS și pe care Zbigniew Brezinski a denumit-o „o zonă complicată”, plină de conflicte etnice, religioase, teritoriale și sociale. Desigur, reiterăm ideea tensiunilor bilaterale prezente între unii membri ai organizației, cum ar fi disputa de 70 de ani dintre India și Pakistan pentru regiunile Jammu și Kașmir sau cele dintre Kîrghistan, Tadjikistan și Uzbekistan, în zona văii Fergana. Și ar mai fi impedimentul ce izvorăște din deficitul de încredere între membrii Organizației și care, se pare, rezultă în urma ambițiilor rusești de extindere teritorială, trezind îngrijorarea că s-ar putea repercuta inclusiv asupra statelor fostei Uniuni Sovietice. Atât China, cât și Rusia aspiră la afirmare globală însă cu viziuni diferite asupra unei noi ordini mondiale12. Există sâmburi de dezbatere și în ceea ce privește inițiativa OBOR în sine, mai precis, diferențele de opinie cum că aceasta reprezintă în principal o formă de cooperare economică sau mai degrabă ar deborda aceste granițe mergându-se chiar până la obiectivul intensificării schimbului cultural. Așadar, problema unei înțelegeri corecte, temeinice a proiectului noului Drum al Mătăsii, denumit uneori și Eurasian Land Bridge, ridică imperativul unor cercetări ulterioare care să asigure livrarea de rezultate tangibile de către OBOR. Comunitatea academică din China a evidențiat de asemenea o vulnerabilitate legată de o mult prea asiduă concentrare în plan intern pe rezultate rapide, ceea ce ar putea duce la risipă13.

Cu toate că Moscova continuă să salute public inițiativa Beijing-ului (deși mereu cu un ochi înspre oportunitățile de realiniere pe o axă eurasiatică – în detrimentul, să spunem, al unui angajament mai degrabă bilateral, sino-rus) în 2015 existau voci și în India (al doilea mare acționar în cadrul AIIB și partener al Chinei în BRICS New Development Bank) care se temeau de costurile imense ale OBOR, pe care nu îl vedeau tocmai un efort multilateral real, ci „o inițiativă națională chineză”. Ca răspuns la Drumul maritim al Mătăsii, India vrea să dezvolte Proiectul Mausam, care intenționează să refacă rutele istorice și să consolideze legăturile culturale cu țările de peste Oceanul Indian. Se poate observa asemănarea OBOR cu Planul Marshall, cu toate că oficialii guvernamentali de la Beijing și comunitatea intelectuală chineză afirmă public că acest nou megaproiect se distanțează de dimensiunea hegemonicului și nu urmărește extinderea influenței politice în regiune, ci reprezintă doar efortul integrării și creșterii economice în spațiul Eurasiei14.

Astfel de argumente nu-și găsesc însă crezare în absolut toate cercurile. Steen Jakobsen, economist șef al Saxo Bank începând din martie 2011, susține că Beijingul va continua să arate expansiune, asigurându-se o platformă în lupta anticorupție și pentru alinierea intereselor politice din China, înainte ca Xi Jingping să preia puterea pentru mandatul său final, 2017-2021, ambițiosul program de interconectare fiind văzut ca o extindere a inițiativei lui Den Xiaoping de „reformă și deschidere”. Totodată, Jakobsen prevede o egalitate între cele două superputeri, SUA și China. Diferența este că din cauza unui trend de instabilitate, Washington va pierde hegemonia, deși își va accelera creșterea economică15. Unii analiști consideră important un angajament comun americano-chinez în privința OBOR, însă Washington trebuie să nu scape din vedere faptul că oficialii de la Beijing încă percep mutările acestuia în regiune drept o politică de îngrădire a Chinei, investițiile SUA pe teritoriul Asiei Centrale putând reprezenta o strategie mai amplă de a împiedica afirmarea economică și militară a acesteia16. Pentru a conlcuziona, mega-proiectul unui Drum al Mătăsii reinventat în secolul al XXI-lea lasă impresia germenilor afirmării unui nou set de jucători pe marea tablă de șah, în speță statele Asiei Centrale, sub comanda viguroasă a autorităților de la Beijing. Având deopotrivă simpatizanți și critici, are de întâmpinat și posibila divergență a intereselor unora dintre membri, dar constituie în același timp și o portiță de salvgardare a unor economii regionale. Inițiativa pare să se extindă din ce în ce mai vizibil și conduce la afirmarea Chinei pe harta jocului global. Așa-numita Silk Road Diplomacy ar putea, într-un viitor mai mult sau mai puțin apropiat, să acționeze pe direcția unei distanțări treptate atât de Washington, cât și de Moscova. Există, într-adevăr, tentația de a aduce în discuție la acest moment celebra teză a lui Halford Mackinder, în baza ideii că o rută de legătură, precum Drumul Mătăsii ar contura și învălui Eurasia (heartland-ul): „Cine stăpânește Heartland-ul stăpânește Insula Lumii, iar cine stăpânește Insula Lumii, stăpânește lumea”. Timpul ne va dezvălui, așadar, nivelul concret la care China este capabilă să ducă mai departe acest joc geopolitic, dacă va fi, realmente, vorba despre un imperiu chinez și o pax sinica. Cert este însă că ambițiile sunt de urmărit în continuare, iar dezbaterea rămâne deschisă.

| 1. McBride, James, Building the New Silk Road, 25 mai 2015, [http://www.cfr.org/asia-and-pacific/building-new-silk-road/p36573], accesat la data de 28 iunie 2016

2. Pak, Mariya, The Shanghai Cooperation Organization: A New World Power?, 19 aprilie 2016, [http://www.erainstitute.org/the-shanghai-cooperation-organization-a-new-world-power/], accesat la data de 28 iunie 2016

3. Brugier,Camille, China’s way: the new Silk Road, în Brief Issue, European Union Institute for Security Studies, mai, 2014, [http://www.iss.europa.eu/uploads/media/Brief_14_New_Silk_Road.pdf], accesat la data de 28 iunie 2016

4. Independent.md/business24.ro, Planuri măreţe în China: Noul Drum al Mătăsii, harta imperiului lui Xi Jinping?, 15 octombrie 2015, [http://independent.md/planuri-marete-china-noul-drum-al-matasii-harta-imperiului-lui-xi-jinping/#.V3QIEdJ97IV], accesat la data de 28 iunie 2016

5. Brînză, Andreea Cristina, China pe un nou Drum al Mătăsii, 23 martie 2012, [http://geopolitics.ro/china-pe-un-nou-drum-al-matasii/], accesat la data de 28 iunie 2016

6. Independent.md/business24.ro, loc.cit.

7. Putz, Catherine, India and Pakistan to Join SCO, Is Iran Next?, 26 mai 2016, [http://thediplomat.com/2016/05/india-and-pakistan-to-join-sco-is-iran-next/], accesat la data de 30 iunie 2016

8. Vorobyov,Vitaly, The SCO and China’s Third Phase, 13 februarie 2016, [http://eng.globalaffairs.ru/number/The-SCO-and-Chinas-Third-Phase-17986], accesat la data de 29 iunie 2016

9. Pantucci, Raffaello, Lifan, Li, Shanghai Cooperation Organization: Not Quite the New Silk Road, 12 septembrie 2013, [http://thediplomat.com/2013/09/shanghai-cooperation-organization-not-quite-the-new-silk-road-2/], acesat la data de 29 iunie 2016

10. Xinhua, President Xi proposes Silk Road economic belt, 7 septembrie 2013, [http://www.chinadaily.com.cn/china/2013xivisitcenterasia/2013-09/07/content_16951811.htm], accesat la data de 29 iunie 2016

11. Zimmerman, Thomas, The New Silk Roads: China, the U.S., and the Future of Central Asia, New York, octombrie 2015, [http://cic.nyu.edu/sites/default/files/zimmerman_new_silk_road_final_2.pdf], accesat la data de 29 iunie 2016 12 Pak, Mariya, loc. cit.

12. Pak, Mariya, loc. cit.

13. Bondaz, Antoine, Cohen, David , Godement, François, Kratz, Agatha , Pantucci, Raffaello, “ONE BELT, ONE ROAD”:CHINA’S GREAT LEAP OUTWARD, iunie 2015, [http://www.ecfr.eu/page/-/China_analysis_belt_road.pdf], accesat la data de 30 iunie 2016

14. Zimmerman, Thomas, op.cit.

15. Jakobsen, Steen , Asia blues: noul Drum al Matasii, 26 martie 2015, [http://www.hotnews.ro/stiri-opinii-19748635-asia-blues-noul-drum-matasii.htm], accesat la data de 29 iunie 2016

16. Zimmerman, Thomas, op.cit. |

Pe de altă parte, smartphone-urile au devenit calculatoare cu multiple aplicații. Ceea ce la început era doar un simplu telefon mobil, care intră cu ușurință în buzunar, a ajuns să dețină funcții pe care le îndeplineau multe alte dispozitive: cameră foto și de filmat, GPS, ceas, alarme programabile, calculator cu conexiune la internet, radio, reportofon, redare de muzică și chiar televizor.

Pe de altă parte, smartphone-urile au devenit calculatoare cu multiple aplicații. Ceea ce la început era doar un simplu telefon mobil, care intră cu ușurință în buzunar, a ajuns să dețină funcții pe care le îndeplineau multe alte dispozitive: cameră foto și de filmat, GPS, ceas, alarme programabile, calculator cu conexiune la internet, radio, reportofon, redare de muzică și chiar televizor.

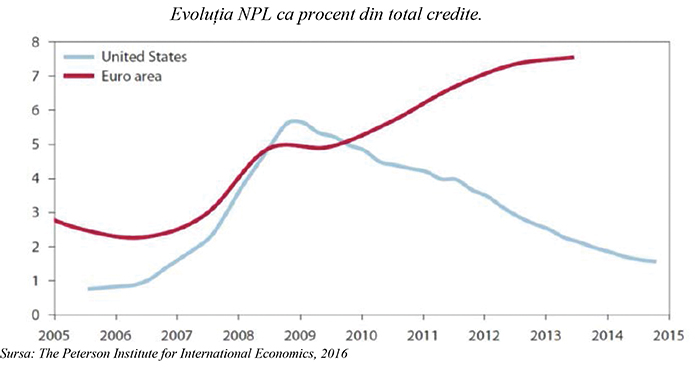

ăților și, corolar, atenția care se acordă problemei reprezentate de NPL derivă, în principal, din faptul că acest fenomen de creștere a expunerilor neperformante afectează în mod negativ unul din principalele motoare ale creșterii economice, respectiv oferta de finanțări a băncilor, prin absorbția de resurse și capacitate operațională, blocarea capitalurilor în zone neproductive, reducerea profitabilității. În multe țări (inclusiv România) procesele lente sau incorect aplicate de workout afectează efortul de restructurare a companiilor și implicit revigorarea economică, în special în ceea ce privește „coloana vertebrală” a economiilor – companiile mici și mijlocii (vezi graficul alăturat).

ăților și, corolar, atenția care se acordă problemei reprezentate de NPL derivă, în principal, din faptul că acest fenomen de creștere a expunerilor neperformante afectează în mod negativ unul din principalele motoare ale creșterii economice, respectiv oferta de finanțări a băncilor, prin absorbția de resurse și capacitate operațională, blocarea capitalurilor în zone neproductive, reducerea profitabilității. În multe țări (inclusiv România) procesele lente sau incorect aplicate de workout afectează efortul de restructurare a companiilor și implicit revigorarea economică, în special în ceea ce privește „coloana vertebrală” a economiilor – companiile mici și mijlocii (vezi graficul alăturat).