90%

dintre angajatori au declarat că analizează brandul personal al angajatului în

procesul de recrutare

31%

dintre angajați investesc deja în brandul personal pentru șanse mai mari

(București, 10 noiembrie 2020): În actualul context marcat de pandemie,

perioade de carantină și presiune socio-economică, 49% dintre angajații între

25 și 45 de ani consideră că reputația personală este mai importantă pentru dezvoltarea

carierei decât înainte de începutul crizei. Dintre aceștia, 31% investesc deja

în construcția unui brand personal pentru a-și asigura șanse mai bune. Datele

sunt extrase dintr-un studiu realizat de BrandingUP – un proiect de learning

privind reputația personală, care a organizat încă de la începutul perioadei de

pandemie cursuri gratuite de construcție a brandului personal pentru angajați

și angajatori din toate industriile.

Cu toate că acordul asupra importanței reputației personale a fost

majoritar, conform datelor extrase din studiul BrandingUP, 69,4% dintre

respondenți nu au investit încă în construcția unui brand personal.

Principalele argumente identificate de angajați în favoarea unei investiții

susținute în reputația personală sunt faptul că aceasta construiește încredere

și credibilitate în fața clienților și a partenerilor de business (79,6%),

rețeaua de contacte care se creează în urma implementării strategiei de

comunicare a brandului personal (50%), dar și vizibilitatea dobândită odată cu

creșterea expunerii în piață (42,6%). În plus, au mai fost indicate drept

beneficii și creșterea directă sau indirectă a veniturilor, creșterea

autorității în domeniul de activitate și a autonomiei personale, dar și

îmbunătățirea controlului în situații de criză.

”Suntem plăcut surprinși de faptul că există o apreciere atât de mare a

importanței reputației personale atât din partea angajaților, cât și a

angajatorilor. Am observat această creștere încă de anul trecut, iar sutele de

cursanți pe care i-am avut de la începutul crizei au venit să dovedească

interesul crescut față de acest instrument. Am vrut însă să avem o imagine cât

mai clară a trendului pe care l-am identificat, precum și a provocărilor pe

care le întâmpină cei care doresc să își construiască un brand personal. De

asemenea, este îmbucurător faptul că, dintre cei aproape 70% care încă nu au

început să utilizeze acest instrument, jumătate afirmă că ar fi interesați să

înceapă investiția în propriul brand.”- Alina Stoian, Fondator BrandingUP. Personal

brand strategist.

Una dintre cele mai importante concluzii ale cercetării a fost relevanța

atribuită reputației personale în procesul de recrutare. Astfel, aproape 90%

dintre angajatori au răspuns că acordă o importanță deosebită angajaților cu

branduri personale puternice. Mai mult, 34,3% dintre aceștia consideră

reputația personală ca fiind esențială în succesul afacerii și în conturarea

imaginii companiei.

“Mai mult ca

oricând, reputația personală și brandul personal reprezintă un diferențiator

puternic într-un proces de recrutare, mai ales când vorbim de poziții de

management sau experți de top. Oamenii investesc din ce în ce mai mult în

capitalul lor de imagine de pe piața muncii, prin participarea ca speakeri la

evenimente și conferințe, prin articole publicate, prin expunere în media. S-a

produs o schimbare importantă de la maniera clasică de a aplica pentru un job –

CV foarte impresionant postat pe LinkedIn, spre maniere îndrăznețe – oamenii

caută să apară pe Google, iar recrutorii din marile companii îi abordează cu

prioritate pe aceștia.”, susține și Luiza Müller, HR Director, Orange

România.

La studiu au participat aproximativ 200 de manageri de top, antreprenori, dar

și specialiști liber profesioniști sau angajați din domenii variate – IT,

banking, marketing și comunicare, avocatură, agricultură, consultanță și chiar

administrație publică. Dintre respondenți 36.11% reprezintă angajatorii. Studiul

a fost realizat în perioada Septembrie-Octombrie 2020.

De asemenea, a fost realizat un focus grup de 30 cu răspunsuri de la

respondenți din străinătate, cu precădere din Spania, Italia și Portugalia, dar

și din state cu culturi corporative diferite, precum Austria, Olanda, Elveția

sau Turcia. Ideea testării opiniei internaționale despre reputația personală a

venit din dorința de a face o comparație între trendurile existente în alte

state, cu o istorie mai bogată în abordarea reputației personale, și curentul

înregistrat în România. Concluzia reieșită este că trendul este

similar cu țările incluse în focus grup, diferențele fiind de 2-5 %.

Material

de opinie de Silvia Axinescu, Senior Managing

Associate la Reff & Asociații|Deloitte Legal

Viteza cu care evoluează tehnologia aduce tot

mai aproape scenarii precum calcularea primei de asigurare de sănătate pe baza comportamentului

fiecărei persoane sau a asigurării auto RCA în funcție de stilul de condus și de

datele colectate de la autoturism în acest sens. Aceste ipoteze presupun utilizarea

tehnologiilor de tipul AI (inteligență artificială) care, dincolo de

beneficiile semnificative pe care le oferă, presupun și riscuri cu privire la

respectarea drepturilor și libertăților fundamentale ale persoanelor vizate. La

nivel european există, în ultimii ani, preocupări intense în legătură cu acest

subiect, cu scopul de a proteja consumatorii, însă fără a frâna utilizarea

tehnologilor de acest tip.

Inteligența artificială este deja intens

utilizată în domenii diverse, iar avantajele sunt evidente. Oficialii europeni susțin

însă că folosirea inteligenței artificiale trebuie să țină cont și de faptul că

aceasta poate aduce prejudicii semnificative persoanelor vizate, atât de ordin

material, cât și moral. Totodată, aceștia recunosc că, în practică, persoanele afectate

pot întâmpina dificultăți în exercitarea drepturilor lor în legătură cu anumite

decizii luate de inteligența artificială.

În zona de publicitate și marketing,

în comerțul online, în procesele de segmentare a audienței vizate și de personalizare a mesajelor de promovare folosite

de platforme online, aplicații sau site-uri, se utilizează deja diferite

procese decizionale automate, inclusiv de tipul inteligenței artificiale. Așa

cum arată și Comisia Europeană în documentele emise în legătură cu acest

subiect, AI este utilizată de intermediarii online pentru a stabili prioritatea

informațiilor destinate clienților și pentru a asigura modelarea conținutului. Dar

datele prelucrate, modul în care sunt concepute aplicațiile și posibilitățile

de intervenție umană pot afecta drepturile la libertatea de exprimare, la

protecția datelor cu caracter personal și a vieții private, precum și

libertățile politice. Din ce în ce mai multe programe de calculator

personalizează experiența utilizatorilor în mediul online, pe baza informațiilor

colectate despre aceștia referitoare la activitate, modul de petrecere a

timpului, preferințe, informații tranzacționale etc.

Implicațiile utilizării AI și conformarea cu legislația

în vigoare

Având în vedere că, din perspectiva

protecției datelor cu caracter personal, există riscuri de prelucrare intruzivă

și de „etichetare” a utilizatorilor, discuțiile cu privire la folosirea unei

soluții sau aplicații software care poate presupune și AI se concentrează în

jurul a două idei. Prima este legată de etica

juridică, în contextul potențialului conflict dintre perspectiva de

business și perspectiva utilizatorului. Din acest punct de vedere, instrucțiunile

transmise clienților trebuie să respecte anumite criterii de transparență și să

nu fie discriminatorii, îndeplinind în același timp așteptările acestora, în

special legate de UI – user

infrastructure design (o comunicare vizuală estetică și interacțiune plăcută

pentru utilizatori) și UX – user

experience (atenție la detalii, empatie și simplificarea proceselor pe care

clienții sunt nevoiți să le parcurgă).

A doua idee este legată de conformarea cu legislația aplicabilă în

zone precum protecția consumatorilor, a drepturilor de proprietate intelectuală

și, mai ales, a datelor cu caracter personal. În această ultimă privință,

conformarea nu reprezintă doar bifarea unor „termeni și condiții” sau

redactarea unei „privacy policy” ori a

unei note de informare. În acest caz, sunt relevante aspecte precum alegerea

sau validarea unui temei de prelucrare, recomandări în ceea ce privește instrucțiunile

date motorului de personalizare (diferite de la un model de business la altul),

clarificări în legătură cu criteriile de profilare, cum se realizează efectiv profilarea

și gradul de intruziune, modalitatea în care se asigură intervenția umană, asigurarea

unui echilibru între ce înseamnă intruziv și non-intruziv.

În acest context, având in vedere beneficiile

semnificative pe care le implică economia bazata pe date (data-driven

economy), care includ și dezvoltarea tehnologiilor de tipul AI, este

apreciabilă preocuparea forurilor europene pentru definirea unui cadru

legislativ care să garanteze că progresul tehnologic în domeniul digitalizării respectă

drepturile și libertățile fundamentale ale persoanelor vizate.

Regulamentul general privind protecția

datelor cu caracter personal (GDPR) impune o serie de reguli și pune la

dispoziția persoanelor vizate mecanisme menite să le protejeze de riscurile ce

pot apărea în legătură cu deciziile luate de AI (de exemplu, riscuri de

discriminare, practici neloiale și efecte de blocare). Cu toate acestea, mai

sunt necesare inițiative legislative sau, cel puțin, recomandări și bune

practici pentru identificarea celor mai potrivite mijloace care trebuie puse la

dispoziția persoanelor vizate pentru a-și exercita drepturile, precum și pentru

adaptarea mecanismelor existente la provocările specifice utilizării AI în

diferite sectoare.

Comisia publică rezultatele unui studiu privind servicii de cloud computing și centre de date mai verzi. Conform rezultatelor, este de așteptat ca consumul de energie al centrelor de date din statele membre ale UE să crească de la 2,7 % din cererea de energie electrică în 2018 la 3,2 % până în 2030. Studiul oferă opțiuni tehnice și de politică pentru a limita această creștere.09/11/2020

Margrethe Vestager, vicepreședintă executivă responsabilă cu o Europă pregătită pentru era digitală, a declarat: „Pactul verde european are ca obiectiv transformarea Europei într-un prim continent neutru din punct de vedere climatic până în 2050. În acest sens, nu putem să lăsăm consumul nostru de energie electrică necontrolat. O utilizare mai inteligentă și mai ecologică a tehnologiilor digitale este un element esențial pentru a garanta că Europa își atinge obiectivul ambițios”.

Comisarul pentru piața internă, Thierry Breton, a adăugat: „Volumul global de date va continua să crească rapid. Iată de ce promovăm infrastructuri adecvate pentru servicii de cloud eficiente și respectuoase față de mediu și centre de date eficiente din punct de vedere energetic. Europa va fi epicentrul tehnologiei verzi.” Soluțiile tehnice includ sisteme de răcire mai eficiente, reutilizarea căldurii, utilizarea energiei din surse regenerabile pentru alimentarea centrelor de date, precum și construirea acestor centre de date în regiunile cu climă rece.

Printre opțiunile de politică se numără achizițiile publice verziCăutați traducerile disponibile pentru linkul precedentEN•••, norme pentru ca autoritățile publice europene să își utilizeze puterea de cumpărare pentru a alege servicii care nu dăunează mediului, precum și stabilirea unor cerințe de transparență și promovarea unor indicatori uniformi de eficiență energetică.

Studiul va sprijini eforturile depuse în prezent pentru a se îndeplini obiectivul strategiei digitale de a realiza centre de date neutre din punctul de vedere al impactului asupra climei, foarte eficiente din punct de vedere energetic și durabile până în 2030 și de a stabili un cadru european de reglementare în domeniul cloud computingului, un set unic de reguli și norme tehnice comune. Puteți găsi mai multe informații aici.

Autoritatea de Supraveghere Financiară (A.S.F.) a avut, în ultimele

zile, câștig de cauză în trei litigii împotriva City Insurance S.A., Onix

Asigurări S.A. și Euroins România Asigurare-Reasigurare S.A.

1. Curtea

de Apel București a respins ca nefondată cererea formulată de City Insurance

S.A., în dosarul 7056/2/2019, în

baza căreia societatea de asigurare a solicitat instanței de judecată să oblige

Autoritatea să emită un aviz prin care să admită cererea de

compensare a creanțelor Societății Asigurarea – Reasigurare Astra S.A. cu cele

ale societății City Insurance S.A. Totodată,

City Insurance S.A. a solicitat și anularea avizului emis de Autoritatea de

Supraveghere Financiară de respingere a cererii de avizare a

compensării creanțelor societății de asigurare City Insurance S.A. cu creanțele

societății Astra S.A.

2. De

asemenea, în dosarul nr. 1374/2/2020, Curtea

de Apel București a respins ca neîntemeiată cererea de chemare în

judecată formulată de Onix Asigurări S.A. și a luat act de renunțarea la

judecată formulată de societate în ce privește capătul de cerere având ca

obiect pretenții civile, în același dosar.

Onix Asigurări S.A. a solicitat instanței de judecată anularea Deciziei A.S.F. nr. 123/04.02.2020; obligarea A.S.F. la transmiterea informațiilor comunicate de Onix Autorității către IVASS Italia; obligarea A.S.F. la plata unei sume, cu titlu de despăgubiri, constând în daune materiale suferite de societate, ca urmare a faptului că informațiile nu au fost transmise către IVASS, precum și obligarea A.S.F. la plata cheltuielilor de judecată.

3. În

dosarul 5090/2/2020, Curtea

de Apel București a respins ca inadmisibilă acțiunea în care societatea Euroins România

Asigurare-Reasigurare S.A. a solicitat suspendarea executării Notificării nr.

SA-DSC/3296/14.09.2020, care a stat la baza emiterii Deciziei A.S.F. nr. 1137/28.09.2020

privind sancționarea cu amendă în cuantum de 1.500.000 lei și dispunerea de

măsuri în sarcina societății.

La finalul lunii septembrie,

fondurile de pensii private au înregistrat rentabilități real pozitive pentru

participanți

Piața pensiilor private a

reușit să facă față provocărilor generate de criza COVID-19 punând în evidență

capacitatea sistemului de pensii private de a obține profit pentru participanți,

chiar și în condiții adverse.

Reziliența sistemului în perioada de criză este determinată atât de

calitatea gestionarii fondurilor de pensii, de optimizarea portofoliilor de investiții,

cât și de activitatea de reglementare și supraveghere.

Pandemia manifestată intens la începutul

anului 2020 a determinat închiderea sau

reducerea activităților economice cu repercusiuni severe asupra piețelor

financiare care au experimentat redirecționarea

fondurilor bănești către active de calitate înaltă și volatilitate redusă, sau

chiar către numerar. Comparativ cu decembrie 2019, indicii bursieri au cunoscut

contracții semnificative (de exemplu BET a scăzut cu 28,4%, Eurostoxx50 cu

25,65%), iar în cazul României (țară cu deficite gemene: fiscal și de cont

curent) randamentul titlurilor la 10 ani a crescut cu 50 bps între februarie și

martie.

În fața acestor șocuri, atât pe partea de cerere, cât și

de ofertă, guvernele și băncile centrale au demarat programe masive de relaxare

fiscală și monetară, astfel încât la final de septembrie o mare parte din

pierderile aferente trimestrului I au fost recuperate. Astfel, indicele BET a

avut o evoluție pozitivă de 18,35% în perioada martie-septembrie, indicele Eurostoxx600

a crescut cu 16,83%, iar randamentul titlurilor de stat ale României a coborât

de la 4,56% la 3,7% (randament mai mic, preț mai mare, deci evaluare mai mare).

Fondurile de pensii private din România, cu expunere preponderent locală și

regională au reușit să gestioneze eficient criza, astfel încât la finalul

trimestrului III 2020 ratele de rentabilitate au fost real pozitive.

În luna martie 2020, piețele

financiare au fost afectate de corecții masive, ca urmare a pandemiei și

reducerii activității economice, astfel încât și rata medie ponderată de

rentabilitate a fondurilor de pensii administrate privat a înregistrat niveluri

scăzute.

Evoluția ulterioară pozitivă

a pieței financiare (acțiuni, titluri cu venit fix) după anunțarea și

implementarea unor măsuri de sprijinire a economiei a permis recuperarea

pierderilor anterioare, astfel încât la finalul lunii septembrie 2020 rata

medie ponderată de rentabilitate a depășit nivelul consemnat la începutul

anului, fiind de 4,7503%.

Având în vedere că rata medie a inflației pe ultimii 5 ani a fost de

2,42% se poate observa că fondurile de pensii Pilon II au înregistrat

randamente real pozitive cu mult peste dobânzile aferente depozitelor bancare.

Fondurile de pensii facultative cu

risc mediu au înregistrat o scădere conjuncturală de scurtă durată în martie și

au recuperat integral scăderea, reușind să genereze la final de septembrie o

rată medie ponderată de rentabilitate de 4,1255%, peste rata medie a inflației

din ultimii 5 ani, participanții beneficiind de randamente real pozitive.

Rata medie de rentabilitate a fondurile de pensii

facultative cu risc ridicat a consemnat o evoluție similară de scurtă durată în

luna martie, pentru ca ulterior, pe fondul evoluției pozitive a piețelor

financiare, să înregistreze o rată medie de rentabilitate situată la un nivel

similar cu cel de la începutul anului.

Se observă că în ciuda volatilității ridicate și a ajustărilor de prețuri

ale activelor financiare, la sfârșitul trimestrului I și la începutul

trimestrului II, fondurile de pensii private au reușit să minimizeze impactul

negativ al pandemiei asupra valorii activelor aflate în gestiune și să înregistreze,

la final de septembrie, rentabilități real pozitive pentru participanți.

În concluzie, scăderile de rentabilitate înregistrate în perioada de lockdown

au fost conjuncturale, bazate pe sentiment și au fost cu mult mai reduse decât cele

înregistrate de piețele financiare, datorită optimizării structurii

portofoliilor. Pe măsură ce piețele și-au revenit, fiind influențate de

deciziile guvernelor și băncilor centrale, fondurile de pensii au recuperat

integral scăderile respective și mai mult, în septembrie, se situează peste

valorile înregistrate la începutul anului. În funcție de evoluția crizei

sanitare și a posibilității de instituire a unui nou lockdown este posibil ca

economia să înregistreze o nouă contracție cu efecte asupra piețelor financiare,

inclusiv asupra fondurilor de pensii și de investiții. Astfel, putem asista în

lunile următoare la perioade cu volatilități ridicate și scăderi conjuncturale.

Cu toate acestea, efectele asupra fondurilor de pensii vor fi limitate datorită

diversificării și gestionării prudente a portofoliilor.

Tinerii

profesioniști (în proporție de 45%) și familiile moderne (în proporție de 48%) accesează cel mai mult

aplicații bancare online, arată studiul realizat de Reveal Marketing Research (www.reveal.ro, „companie de

cercetare de piață full-service, specializată în marketing research, studii

sociologice, customer insight, business strategy, market development”) privind activitățile pe internet

într-o săptămână obișnuită. Studiul a fost făcut pe un eșantion reprezentativ

la nivel național urban și rural prin 1017 interviuri online cu respondenți cu

vârsta peste 18 ani, în perioada 21-25 septembrie 2020.

Activitatea online dominantă în general a rezultat a fi accesarea rețelelor

sociale: 83% dintre cei chestionați

(89% dintre tinerii profesioniști, 82% dintre seniorii pensionari).

Ponderea efectuării online a unor

activități cotidiene pe categorii de vârstă și de încadrare socială și

profesională:

– verificarea și trimiterea de e-mailuri

– 83% dintre tinerii profesioniști

– lectură de site-uri de știri, reviste,

ziare – 76% dintre pensionari, 60% dintre maturi fără partener

– participare la cursuri online plătite

sau gratuite – peste o treime dintre

mileniali, aproape un sfert dintre maturii fără partener, 11%

dintre familiile moderne, 5%

dintre familiile tradiționale, 4%

dintre seniorii pensionari

– ascultat muzică – 69% dintre mileniali, 61% dintre tinerii profesioniști, 59% dintre familiile modern, 4 din 10

pensionari

– vizionare

de filme, TV, canale de streaming video – 73% dintre tinerii

profesioniști, 61% dintre

mileniali, 39% dintre familiile tradiționale

– plăți de facturi – 54% dintrepensionari, 52% dintre

familiile moderne, 51% dintre maturii fară partener.

„Viitorul va fi ceea ce vom face noi să fie. Iar Europa va fi ceea ce vrem să fie”, a spus Ursula von der Leyen, președintele Comisiei Europene, odată cu prezentarea „Stării Uniunii” în septembrie acest an și sfidând parcă, totodată, faptul că deocamdată pandemia de COVID-19 este factorul major care redesenează mersul socio-economic al întregii lumi, inclusiv al Uniunii Europene.

În discursul său privind starea uniunii din 16 septembrie 2020, președintele Comisiei Europene, Ursula von der Leyen, și-a prezentat viziunea pentru o Europă care iese mai puternică din pandemie și care deschide calea către o nouă vitalitate. Potrivit planurilor Comisiei Europene, Europa are o ocazie o dată în viață de a produce o transformare de substanță, având viziunea, planul și investiția necesare. Pentru a permite Europei să devină ecologică, digitală și mai rezistentă, Comisia Europeană se va concentra pe protejarea vieții și mijloacelor de trai în Europa, a sănătății europenilor și a stabilității economiei.

„Economistul – The Green Recovery” realizat împreună cu Project Syndicate analizează modul în care perioada ce urmează pandemiei de COVID-19 poate fi modelată pentru a face față provocărilor de durabilitate de astăzi. Problema – spun analiștii – depășește cu mult „ecologismul”. Deși pandemia este în primul rând o criză a sănătății publice, provocarea viitoare nu este doar o redresare ecologică pe termen scurt, ci de a „ecologiza” întregul sistem de operare. Prin creșterea piețelor, a aranjamentelor de lucru, a lanțurilor de aprovizionare și a percepțiilor publice asupra riscului, pandemia de COVID-19 a schimbat permanent lumea în nenumărate moduri. „Redresarea verde” se concentrează pe ceea ce ar putea – și ce ar trebui – să vină în continuare, cu accent pe biodiversitate, energie, investiții publice și guvernanță financiară și corporativă.

Faza de redresare va aduce oportunități de anvergură pentru a accelera tranziția către surse regenerabile de energie, pentru a reorienta afacerile și finanțarea către dezvoltare durabilă și pentru a reconsidera relația noastră cu planeta. Inițiatorii proiectului editorial „Green Recovery” spun că dacă recuperarea nu este verde, va avea o durată scurtă. „Vechiul mod de a face lucrurile nu mai este sustenabil. Este timpul să ne întoarcem la planșă și să începem să planificăm un viitor mai curat.”

Jayati Ghosh, profesor de economie la Universitatea Jawaharlal Nehru din New Delhi, ne îndeamnă să mobilizăm opinia publică pentru o acțiune mult mai decisivă, extensivă și imediată. Potrivit lui Ghosh, este necesară o nouă politică New Deal globală – nu doar verde, ci „multicoloră” –, determinată de creșterea semnificativă a cheltuielilor publice și de „o abordare mult mai sistematică a redistribuirii și reglementării capitalului și a altor piețe”. Dar pentru a obține o recuperare verde, „trebuie să ne întoarcem la promisiunea inițială a capitalismului și la angajamentele sale normative fundamentale de prosperitate și libertate, nu la a face bani cu orice preț”, susține Rebecca Henderson, profesor universitar la Harvard. Un scop public autentic poate da firmelor curajul, creativitatea și talentul necesare pentru a suporta riscurile explorării unor noi modele de afaceri. Pentru cele inteligente, angajamentele de mediu pot oferi un avantaj de producție și competitiv. Adoptarea unui scop nu înseamnă abandonarea investitorilor. „Este posibil să schimbăm lumea în bine și să facem bani, să împăcăm datoria morală și responsabilitatea fiduciară – și este foarte important să facem acest lucru la o scară largă”, susține Henderson. Iar fostul comisar european pentru acțiuni climatice (2010-2014) Connie Hedegaard amintește că factorii de decizie europeni și-au exprimat angajamentul față de o recuperare verde în urma crizei COVID-19, „nu din bunătatea sufletelor lor, ci ca răspuns la cererile cetățenilor, afacerilor și investitorilor”. Europenii înțeleg care sunt condițiile succesului economic în secolul XXI, iar oportunitățile pentru o competitivitate și o prosperitate sporită sunt vizibile. Întrebarea este ce se va întâmpla dacă restul lumii nu urmează aceeași cale.

Fie că recuperarea va fi sau nu în formă de V, „trebuie să evităm a ne reîntoarce la o lume sub formă de U întors”, susține Christianna Figueres, secretar executiv al Conveției ONU privind schimbările climatice, argumentând că, pe măsură ce ne cățărăm afară din craterul lăsat de COVID-19, „ar trebui să rămânem concentrați pe obiectivele pe termen lung, alocând bani și resurse în maniere care vor susține atât recuperarea imediată, dar și consolidarea unei economii mai sustenabile și mai rezistente”. Acest lucru înseamnă concentrarea pe rădăcinile dezechilibrelor și inegalităților economice, astfel încât cei mai vulnerabili să fie scutiți de suferințe și greutăți financiare nedrepte. „Din fericire, justiția economică și socială merge mână în mână cu decarbonizarea. O recuperare verde este o soluție clasică în care toată lumea are de câștigat și avem deja uneltele, resursele și tehnologiile necesare pentru a o obține”, argumentează Figueres.

În fine, Joseph E. Stiglitz, laureat al premiului Nobel pentru economie și profesor universitar la Universitatea Columbia, vine în ediția de față și spune că reglementările pot fi înăsprite pentru a face economia mai „verde”. „O recuperare puternică va necesita o susținere a guvernului care să nu fie doar bine gândită, ci și sustenabilă în timp. O situație dezastruoasă ne-a oferit rara oportunitate de a face investițiile și reformele necesare pentru un viitor mai sustenabil și prosper. Nu trebuie să o irosim”, conchide Stiglitz. „Viitorul urmașilor noștri depinde de modul în care ne confruntăm cu crizele generației noastre, dacă le lăsăm sau nu să se irosească”, afirmă și Robert H. Frank, profesor emerit de economie în cadrul Universității Cornell.

De descoperit în ediția de față că semnatarii articolelor prezintă câteva principii directoare, precum și propuneri concrete pentru a începe această mult invocată „recuperare verde”. Parafrazând-o însă pe doamna Von der Leyen, eu aș spune simplu că vom fi exact ceea ce vom putea să fim.

Pandemia de SARS-COV-2 a afectat economia la nivel internațional, iar România nu face o excepție de la această realitate. Încă de la începutul pandemiei statul român a căutat soluții pentru stoparea efectelor negative ale crizei care se profila, prin acordarea de facilități și a pregătit strategii pentru relansarea economică. Până în momentul în care nu vor fi însă adoptate o serie de măsuri coerente și aplicabile, în acord cu situația economică actuală, nu vom putea vorbi despre redresarea și dirijarea economiei naționale către un trend ascendent.

Până în acest moment mediul de afaceri a păstrat un ton optimist – au fost refăcute strategiile de dezvoltare și de finanțare a afacerilor și în special s-a pus accent pe găsirea de soluții de protejarea a angajaților, de crearea unui mediu cât mai sigur de muncă pentru a putea asigura continuitatea business-ului.

Este evident că statul român, ca și întreg mediul de afaceri trebuie să fie foarte deschis la semnalele din piața, să se adapteze din mers, să adopte măsuri de sprijin atât pe termen scurt pentru ieșirea din criză, dar și pe termen lung pentru relansare economică.

Este esențial ca în aceste momente Executivul să se consulte în permanență cu mediul de afaceri, dar și cu specialiștii din principalele domenii de activitate, pentru a lua cele mai bune măsuri care să asigure continuitatea, în orice situație, a serviciilor strategice pentru populație și identificarea celor mai profitabile domenii de relansare economică, cum ar fi sectorul de petrol și gaze.

EM360 și ROMÂNIA DURABILĂ vă provoacă la dezbaterea ”Petrolul în Noua Economie” prin care ne propunem ca împreună să realizăm o radiografie a domeniului la momentul actual, să găsim soluții de atenuare a efectelor negative ale pandemiei astfel încât să poată fi asigurată continuu funcționarea sectorului energetic autohton, ca domeniu strategic și totodată să generăm planuri de creștere economică în care producția petrol și gaze să fie un puternic motor pentru relansarea economiei.

Dată și oră: 17 noiembrie 2020, ora 11.00 – 13:00

Evenimentul va aborda teme de dezbatere precum:

Analiza impactului economic al pandemiei Covid-19 asupra activității sectorului Oil & Gas

Decizii care asigura continuitatea producției Oil & Gas

Vine iarna: ce masuri vor ajuta producția autohtona si piața interna

Care sunt priorități Statului pentru a asigura continuitatea sectorului energetic?

Importanța deciziilor politice de susținere a proiectelor de investiții din sectorul energetic

Clarificarea legislației care reglementează metodologia de evaluare a terenurilor ce urmează a fi incluse în capitalul social al companiilor producătoare de petrol și gaze.

Operatorii depun eforturi pentru a obține certificatele de atestare a dreptului de proprietate.

Majorările de capital cu terenuri este o problemă comună mai multor companii care au participații ale statului.

Clarificarea metodei de evaluare are un rol foarte important in continuarea si finalizarea procesului de majorare de capital cu terenuri.

Rolul major al unor industrii cheie în dezvoltarea economiei naționale: studiu de caz prezentat de cercetători ASE-ASPES.

Vorbitori invitați:

Niculae Havrileț, Ministru Secretar de Stat, MEEMA (TBC)

Sebastian Burduja, Ministru Secretar de Stat, Ministerul de finanțe (TBC)

Adrian Badea, Vicepreședinte FPPG

Adrian Volintiru, CEO Romgaz (TBC)

Ionut Purica, Expert Energie

Corneliu Bodea, Președinte, Centrul Român al Energiei (TBC)

Radu Dudău, Director General EPG

Răzvan Nicolescu, Partener Deloitte Central Europe (TBC)

Dumitru Chisăliță, Președinte, Asociația Energia Inteligentă

Cristian Păun, Cercetător ASE-ASPES

Moderatori:

Adrian Maniuțiu, Managing Director EM360

Daniel Apostol, Fondator România Durabilă

În audiență vor participa factori de decizie, manageri, consultanți, specialiști de top din toate domeniile de activitate, alături de reprezentanți ai autorităților de stat, mass media și alții.

Noua Economie este un demers inițiat de România Durabilă și EM360 care susține un dialog permanent între Executiv și mediul de afaceri și evidențiază importanța implementării de către Guvern a sugestiilor elaborate în urma unui proces transparent de consultare la care participă specialiștii din mediul privat. Noua Economie invită la construcție, acțiune, vitalitate – lucruri de care avem mare nevoie pentru reconstrucția economiei

ROMÂNIA CU ECONOMIE DURABILĂ are nevoie de o cât mai bună definire, comunicare, popularizare și înțelegere a politicilor europene care vor afecta viitoarele generații ale UE. Lumea din timpul și de după pandemia Covid-19 nu mai este aceeași cu lumea de la sfârșitul lui 2019. Anul 2020 este Anul Covidului, dar Anul 2021 ar putea fi un “An Phoenix” pentru întreaga Uniune Europeană și, în particular pentru România.

Condiția esențială este ca, deopotrivă, factorii decidenți și cetățenii să înțeleagă rolul major pe care îl vor juca politicile europene orientate către schimbare creativă, către restructurarea economiei capitaliste pe model sec. XX, către aducerea în practica curentă a celor mai avansate și mai îndrăznețe idei și tehnologii ce vor transforma fundamental relațiile dintre mijlocele de producție.

NOUA ECONOMIE a Uniunii Europene și implicit NOUA ECONOMIE a României este una orientată masiv pe dezvoltare durabilă. Noua Economie este cea care construiește România Durabilă.

Dar NOUA ECONOMIE are nevoie de POLITICI EUROPENE EFICACE ȘI EFICIENTE pentru toate statele membre, politici europene care să fie foarte realist conectate cu resursele, capabilitățile și oportunitățile fiecărui stat membru în parte.

EM360 și ROMÂNIA DURABILĂ vă propun seria de webinarii, dezbateri și conferințe online și off-line sub denumirea „POLITICI EUROPENE PENTRU NOUA ECONOMIE”.

Dată și oră: 19 noiembrie 2020, ora 11.00 – 13:00

Evenimentul va aborda teme de dezbatere precum:

GREEN DEAL – Pactul ecologic european: izvorul politicilor europene pentru Noua Economie

Predictibilitatea pachetelor de politici europene și impactul acestora asupra economiei

Prioritățile strategice pentru dezvoltarea durabilă în Noua Economie

Instrumente și surse de finanțare specifice politicilor europene pentru Noua Economie

Vorbitori invitați:

Carmen AVRAM – Membru al Parlamentului European (TBC)

Corina CREȚU – Membru al Parlamentului European

Adrian-Dragoș BENEA – Membru al Parlamentului European (TBC)

Vasile BLAGA – Membru al Parlamentului European (TBC)

Tudor CIUHODARU – Membru al Parlamentului European (TBC)

Ioan-Rareș BOGDAN – Membru al Parlamentului European (TBC)

Vlad-Marius BOTOȘ – Membru al Parlamentului European (TBC)

Daniel BUDA – Membru al Parlamentului European (TBC)

Cristian-Silviu BUŞOI – Membru al Parlamentului European

Dacian CIOLOȘ – Membru al Parlamentului European (TBC)

Gheorghe FALCĂ – Membru al Parlamentului European

Cristian GHINEA – Membru al Parlamentului European (TBC)

Maria GRAPINI – Membru al Parlamentului European (TBC)

Victor NEGRESCU – Membru al Parlamentului European

Dan NICA – Membru al Parlamentului European (TBC)

Mircea-Gheorghe HAVA – Membru al Parlamentului European (TBC)

Claudiu MANDA – Membru al Parlamentului European (TBC)

Marian-Jean MARINESCU – Membru al Parlamentului European

Dan-Ștefan MOTREANU – Membru al Parlamentului European (TBC)

Siegfried MUREȘAN – Membru al Parlamentului European (TBC)

Alina Popa, Director Financiar și Membru al Directoratului OMV Petrom (TBC)

Alexandru Maximescu, Public and Regulatory Affairs Director, OMV Petrom (TBC)

Mihaela Toader, Director Direcția Strategie, Relații Internaționale, Fonduri Europene, Romgaz

Dumitru Chisăliță, Președinte, Asociația Energia Inteligentă

Radu Dudău, Director General Energy Policy Group

Moderator:

Adrian Maniuțiu, Managing Director EM360

În audiență vor participa factori de decizie, manageri, consultanți, specialiști de top din toate domeniile de activitate, alături de reprezentanți ai autorităților de stat, mass media și alții.

Noua Economie este un demers inițiat de România Durabilă și EM360 care susține un dialog permanent între Executiv și mediul de afaceri și evidențiază importanța implementării de către Guvern a sugestiilor elaborate în urma unui proces transparent de consultare la care participă specialiștii din mediul privat. Noua Economie invită la construcție, acțiune, vitalitate – lucruri de care avem mare nevoie pentru reconstrucția economiei.

Bill McKibben, cofondator şi senior advisor al 350.org în conversaţie cu Elmira Bayrasli, cofondatoare și director executiv al Foreign Policy Interrupted

Autori: Aurel Iancu, Daniel Dăianu, Ella Kallai, Valentin Lazea, Laurian Lungu

Lupta cu pandemia nu s-a terminat și avem de gestionat o criză economică fără precedent, care afectează sever ramuri ale economiei și distruge locuri de muncă. Marea provocare este cum să avem redresare, creștere economică cu consolidare fiscală/bugetară în anii ce vin.

Începând cu anul 2010, la nivel global conceptul de „economie colaborativă” a redevenit comună nouă, tuturora, celor implicați în economie. Mai mult, așa cum a fost definită în termenii actuali de către raportorii Parlamentului European, economia colaborativă „cuprinde o gamă largă de activități, aferente unei multitudini de modele de afaceri colaborative, inclusiv cele fără scop lucrativ; modelele de afaceri asigură o plajă largă, de la platformele colaborative care permit schimbul de bunuri sau servicii în toată lumea până la mici IMM-uri colaborative care oferă servicii pentru comunitățile locale”[1].

Al doilea trimestru al anului 2020 a fost o perioadă plin de provocări pentru economia românească, caracterizată de scăderi profunde nemaiîntâlnite în ultimii 25 de ani (de când datele trimestriale aferente PIB sunt disponibile). Într-o măsură mai mare sau mai mică, pandemia a afectat toate ramurile economiei. Însă, spre deosebire de criza din 2008, datele publicate cu frecvență lunară evidențiază faptul că recuperarea a început mai devreme, încă din luna mai. Iar în luna iunie ritmul revenirii a devenit deosebit de puternic, deschizând calea către o creștere robustă în trimestrul al treilea. Ulterior, ritmul revenirii este preconizat să încetinească semnificativ. În momentul de față, conform scenariului cel mai probabil activitatea economică va reuși să își revină la nivelul precriză mult mai repede decât în recesiunile anterioare. Pentru aceasta, însă, este esențială îndeplinirea simultană a mai multor condiții. Procesul de recuperare urmează să ajungă într-o etapă fragilă și dacă nu acordăm atenția potrivită provocărilor, situația poate redeveni critică într-o fracțiune de secundă. Prin urmare, încă este nevoie de multă muncă și decizii adecvate situației până la recuperarea deplină atât pe plan extern cât și intern.

1.O recesiune cum nu a mai fost

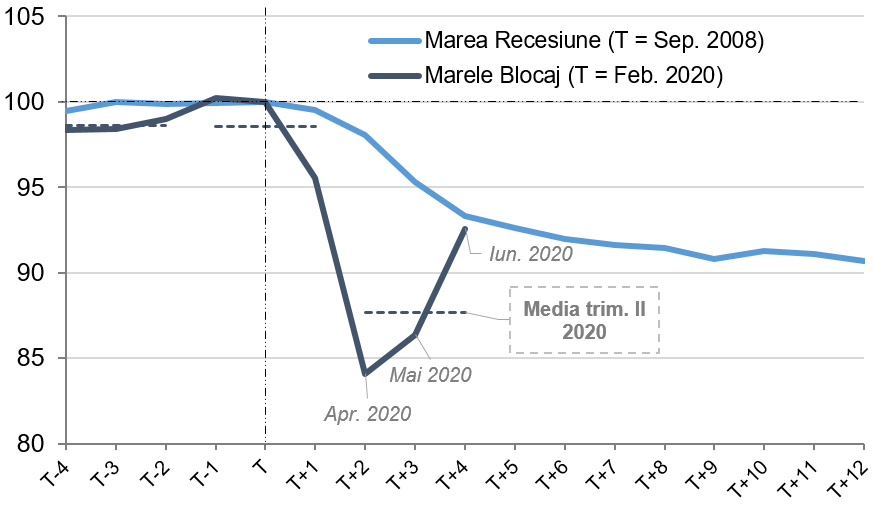

La mijlocul lunii august, toate îndoielile au dispărut după ce Institutul Național de Statistică a confirmat că, în trimestrul II 2020, economia României a scăzut cu 12,3% (ritm trimestrial) și 10,5% (ritm anual), cu mult peste pierderile înregistrate în recesiunile anterioare. Datele PIB trimestriale sunt disponibile începând din 1995, însă, în acești 25 de ani (care se transpun în cca. 100 de observații trimestriale), asemenea scăderi profunde nu au mai fost înregistrate (Grafic 2). În acest context, cred că putem aplica metafora lebedei negre făcută celebră de profesorul Nassim Nicholas Taleb. Totuși, este de remarcat faptul că, în momentul de față, vorbim de o lebădă foarte diferită comparativ cu cea din 2008. O astfel de diferență poate fi identificată în evoluția crizei utilizând date cu frecvență lunară (Grafic 1).

Grafic 1. Activitatea economică estimată folosind date la frecvență lunară (luna T, asociată cu izbucnirea crizei = 100)

Notă: estimarea a fost făcută pe baza unui model cu factori comuni dinamici (DFM), care utilizează serii lunare de date acoperind diferite sectoare economice (servicii de piață, industrie, construcții), precum și indicatori ai sentimentului economic, prețurilor și pieței forței de muncă. Rezultatele pot varia, în primul rând, în funcție de revizuirea datelor istorice, precum și pe măsura publicării de date statistice noi. Luna asociată cu izbucnirea „Marii Recesiuni” este septembrie 2008, luna în care banca de investiții Lehman Brothers a înaintat documentația de protejare în caz de faliment. Luna februarie 2020 este considerată momentul zero al crizei „Marele BlocaJ”, fiindcă primele cazuri de COVID-19 din România au fost confirmate în această perioadă (o altă variantă ar putea fi luna martie 2020). Sursă: INS, CE, BNR, RoEIM, calcule proprii

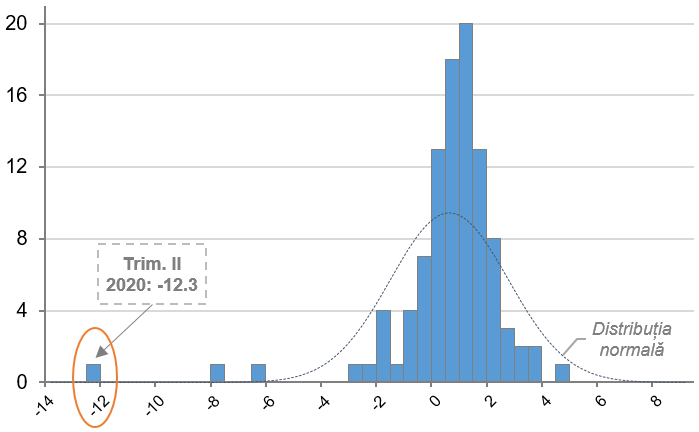

Notă: indicele urmărește evoluții pe trei piețe principale (acțiuni, obligațiuni suverane și piața valutară), dar ține cont și de corelațiile observate între piețe, având capacitatea de a indica un stres mai sever, o caracteristică generală a șocurilor sistemice (o descriere detaliată a modelului poate fi găsită în: Duprey, T. și Klaus, B., „Dating systemic financial stress episodes in the EU countries”, Working Paper Series, No 1873, ECB, decembrie 2015). Sursă: BCE, calcule proprii

Pentru a analiza cele mai recente evoluții, am aplicat modelul prezentat într-un articol anterior utilizând informațiile economice publicate pentru lunile mai și iunie, dar și datele revizuite pentru lunile precedente. Desigur, un model nu poate fi niciodată perfect. De exemplu, pentru al doilea trimestru al anului 2020, modelul indică o scădere a PIB de „doar” -11,1% (ritm trimestrial), ușor sub cifrele anunțate de INS (-12,3%). Cu toate acestea, ținând cont de incertitudinile extrem de ridicate asociate estimărilor în timp de criză, cred că rezultatul dat de model surprinde în mod adecvat efectele pandemiei asupra activității economice. Datele recente confirmă faptul că, după o scădere extrem de dură în luna aprilie, recuperarea a început să se contureze deja pe parcursul lunii mai, iar dinamica revenirii a devenit chiar una alertă în ultima lună a trimestrului II. Astfel, forma crizei sugestiv intitulată Marele Blocaj pare să fie foarte diferită față de cea înregistrată în perioada Marii Recesiuni din 2008. Desigur, întrebarea cea mai interesantă este la ce să ne așteptăm în perioada următoare. Voi reveni și la acest subiect în a doua parte a articolului.

„Adevărata ignoranță nu este absența cunoașterii, ci refuzul de a o dobândi.” Karl Popper

Comprimarea universului personal, încetinirea semnificativă a ritmului cotidian și conștientizarea fragilității modului nostru de viață sunt perspective pe care mulți dintre noi le-am experimentat pentru prima dată. Pandemia din care nu am ieșit încă ne obligă la o reierarhizare a priorităților personale și sociale. Reflecțiile asupra calității vieții, asupra nevoilor reale pe care le avem și a riscurilor potențate de modul nostru de viață ne-au preocupat ceva mai mult și ne-au crescut sensibilitatea pentru problemele mediului în care trăim și care la care se referă nevoile umane bazale. Calitatea aerului, sustenabilitatea surselor de apă sau hrană și, în general, premisele pentru o viață în care ecosistemele să păstreze cât mai mult din echilibrul dobândit în perioade lungi de timp sunt probleme la care costurile soluțiilor încep să fie acceptate de societate. Considerând partea bună a lucrurilor, pauza acordată ritmului alert al omenirii ne permite să propunem soluții inovatoare, astfel încât viața noastră și a generațiilor următoare să beneficieze deopotrivă de un mediu sănătos și de progresul tehnologic.

În epoca contemporană ne confruntăm cu fel de fel de inflații. Inflația monetară e deja rutină, de când așa-numita relaxare cantitativă a devenit, cu rare și notabile excepții, noua normalitate a politicilor băncilor centrale majore ale lumii. Și, după cum știm mult prea bine, inflația monetară este o taxă ascunsă pe economisire și îi afectează pe cei cu venituri fixe.

Nu este însă singura formă de inflație care ne apasă. Un fenomen specific modernității și care s-a agravat în ultimii ani este inflația legislativă și de reglementare. Kilometri și kilometri de texte de legi noi se adaugă an de an în repertoriile statelor. Dar nu e vorba doar de legi în sensul clasic al termenului, votate de parlament sau, în cel mai rău caz, adoptate de guvern ca ordonanțe, ci, în primul rând, de multitudinea de ordine, norme, proceduri și directive emise de o pleiadă de agenții și birouri de reglementare așa-zis independente, inventate pentru a nu lăsa neîngrădit, practic, niciun domeniu de activitate.

În economie și comerț, acest fapt se traduce prin uniformizarea ofertei, lipsă de diversitate și de alternative pentru consumatori. Concurența a rămas un concept gol de conținut, cu toate că s-au creat instituții al căror rol oficial e chiar acela de a o stimula și proteja, de a dezintegra cartelurile și înțelegerile oligopoliste pe sub masă. Însă inflația de reglementări în economie chiar asta face: blochează intrările noi pe piețe, ferește de pierderi și falimente jucătorii consacrați, totul în dauna clienților. Pe acest fond, în care marile companii doar simulează competiția între ele, ce rost mai are să investești în a-ți diferenția realmente produsele și serviciile de cele ale „colegilor de patronat”, de a găsi modalități mai ieftine, mai bune, mai personalizate de a-ți satisface clientela? În schimb, are sens să investești în adaptarea la reglementări (și în adaptarea reglementărilor la nevoile tale, prin lobby și advocacy), precum și în publicitate. Departamentul de government & public affairs și cel de marketing au devenit cele mai importante din corporații.

A prezenta oferta publicului-țintă e perfect firesc și chiar vital pentru un comerciant. De vreme însă ce diferențele în oferte s-au îngustat la extrem, campaniile de comunicare au căpătat un rol disproporționat de mare. Astfel că consumatorii sunt asaltați de o adevărată inflație pseudoinformațională care, în loc să le ofere cunoaștere, nu le induce decât confuzie. Cutiile de scrisori, reale sau virtuale, sunt pline de spamuri de marketing care se pretind a fi informative și a căror valoare informativă este sub zero. Firmele se bat în prospecte, nu în bunuri reale.

Consumatorii sunt acuzați adesea de superficialitate, că nu citesc până la capăt sau deloc contractele (de tip șablon, de altfel, nenegociate și nepersonalizate), precum și termenii și condițiile ofertelor pe care le acceptă. Că sunt needucați. Cine are însă timp pentru așa ceva? Contractele, ca și produsele ca atare, ar trebui să fie simple, logice și transparente. Dar, din păcate, au ajuns să fie exact opusul sub imperiul unor reglementări care se laudă că sunt menite să-i protejeze pe consumatori. În loc de asta, nu fac decât să amplifice asimetria informațională care îi pune pe cumpărători într-o poziție de inferioritate față de vânzători. Astfel că economia a ajuns să semene până la confuzie cu politica: nu câștigă cel mai bun, ci cel mai priceput în a manipula. Piețele sunt subsecvente modului în care legislația permite funcționarea lor. Iar dacă ea încurajează asimetria informațională, ele se vor canaliza în direcția indusă.

Aceasta este problema care scapă din vedere analiștilor care arată către piețele lipsite de adâncime din cauza deficitului de concurență, productivitate sau competitivitate, dar fără a pune degetul pe asimetrie, care e cultivată de asocierea marketing –politic. De fapt, primul o generează, iar cel de-al doilea „răspunde” acțiunilor de lobby.

Iar în condițiile în care asimetria informațională a stat la baza crizei din 2008, a nu renunța la ea înseamnă că fenomenul recesiv se perpetuează. Brexitul și schimbarea viziunii Americii privind globalizarea sunt poziții luate împotriva asimetriei. Chiar și Rusia încearcă să facă acest lucru în contextul în care are inițiativă, e prima în abordarea unor probleme. Asta fiindcă asimetria se evită fie atunci când te ocupi primul de o anumită chestiune, fie când o faci mai bine decât alții. Acestea sunt, practic, reperele unui bun management, care mai poate fi văzut în țări precum Elveția, Danemarca sau Suedia.

Ca să conchid, cultivarea asimetriei informaționale are legătură cu interesul potentaților momentului de a încremeni evoluția societății într-o anumită secvență. De aici ajungem cu discuția la adevăr și minciună, cu precizarea că o minimă educație ar trebui să îndrepte lucrurile spre veridic. Dacă se alunecă spre minciună, înseamnă că nivelul redus de educaţie al populației determină o asimetrie informațională pe relația cu manipulatorii.

Ca un exemplu, la îndemână, UE a devenit prin întărirea euro o victimă. Însă asta îi pot oferi Statele Unite, Marea Britanie și Rusia dacă ea continuă să cultive asimetria, o monedă supraevaluată, care-i zdruncină economia. Cel care a postulat şi a obţinut premiul Nobel pentru asimetria informațională, George Akerlof – soțul fostului preşedinte al Fed Janet Yellen –, a justificat teoria la nivel microeconomic prin faptul că, în general, într-o tranzacţie comercială, fie vânzătorul, fie cumpărătorul au cunoştinţe despre piaţă sau despre un produs pe care nu le împărtășesc cu celălalt. Cu alte cuvinte, dovedesc lipsă de transparență.

Același lucru se întâmplă şi în societate. Nivelul educațional scăzut al populației determină o asimetrie informațională faţă de propagandiști. Aceștia din urmă știu care e adevărul, însă încearcă să-i inducă în eroare pe cei cu cunoştinţe mai reduse pentru a-şi crea un avantaj comparativ. Deci, cei cu un nivel educațional scăzut sunt o pradă uşoară pentru propagandă. În cazul nostru, al românilor, propaganda e realizată de media, care ar trebui să fie o sursă de educaţie, dar, din nefericire, cultivă doar asimetria informațională. Poate face asta fiindcă societatea e segregată din punct de vedere educațional. Conţine unele elite şi ceva elemente de nivel mediu, însă majoritatea covârşitoare e prost educată.

Dacă e să trasăm o curbă a lui Gauss, vom observa că educația redusă o face foarte aplatizată. Ceea ce înseamnă că sistemul educațional trebuie să devină o prioritate de prim rang, ca să se evite manipularea. Cultivarea asimetriei informaționale duce la acumulări masive de tensiuni, iar apoi detensionarea are loc sub forma unor overheating-uri, mişcări extreme de violente, lebede negre.

Vorbind simplu, o anumită „pătură” profită de neștiința prostimii. Așa se face că oamenii au cumpărat cu banii luați de la bancă locuințe care apoi și-au micșorat semnificativ prețul de achiziţie. Manipulatorii și-au făcut datoria, dar societatea a devenit un butoi de pulbere unde şi lor a început să le fie greu să supraviețuiască. Pentru a fi prevenite astfel de episoade e suficient ca nivelul educațional să crească şi să se evite dezechilibrele informaționale. În caz contrar, „momente” ca programul de privatizare în masă, Caritas, SAFI, FNI, despăgubirea proprietarilor ce au căzut victime regimului comunist prin intermediul FP ori restituirea proprietăților preluate abuziv cu ajutorul ANRP e posibil să se repete.

Și totuşi, pentru a nu fi percepută cultivarea asimetriei informaționale în societate s-a oferit ceva în schimb. Știți ce? Democrația. Oamenilor li s-a întărit sentimentul că cine este egal dintr-un anumit punct de vedere e din toate punctele, ceea ce le-a conferit tuturor aceleași drepturi. Fără a se ţine cont că educația face ca această relaţie să fie funcțională, iar atunci când lipseşte, doar le dă impresia membrilor societăţii că ar avea aceleași drepturi şi, de fapt, cad victime asimetriei informaționale.

Mai tragic e că cele ce au cultivat asimetria şi au încercat să dea societăţii aparența de democraţie – în lipsa transparenței şi educației – au fost instituţiile statului. Iar când discutăm de necesitatea ca statul să fie reformat e tot una cu a spune că societatea trebuie să ajungă la un nivel de transparență şi educaţie care să-i permită să aibă avantaje comparative faţă de alte ţări.

Prelungita perioadă de manifestare a molimei COVID-19 amplifică efectele negative din economia Federației Ruse, compromițând, pe anul în curs, șansele de relansare a acesteia. Preconizata creștere de 1-1,5 la sută este în pericol de a fi înscrisă cu semnul minus.

O cauză a dificultăților este micșorarea producției de țiței și scăderea prețului acestuia pe piețele mondiale, știut fiind că o parte însemnată a veniturilor bugetare ale Federației Ruse provin din exportul de hidrocarburi. O altă cauză este faptul că, din Fondul Național de Rezervă al țării, sume importante a trebuit să fie utilizate nu pentru investiții, ci pentru sprijinirea mediului de afaceri și a populației afectate de pandemie, inclusiv pentru acoperirea deficitului bugetului federal care, la sfârșitul lunii iunie 2020, era de 682 miliarde ruble. Fondurile investiționale ale ministerului economiei se diminuează, de la 10,7 miliarde ruble, la 6,9 miliarde ruble, în 2020 și, de la 49,7 miliarde ruble, la 46,1 miliarde ruble până în 2025 („Ogoniok”, din 14 august 2020).

Pandemia provocată de COVID-19 a accelerat

tranziția către cumpărăturile online și adoptarea acestei tendințe pe termen

lung în anumite categorii de produse și pe anumite piețe, potrivit celei de-a cincea ediții a studiului EY

Future Consumer Index. Peste o treime (37%) dintre cei 14.467 de

consumatori intervievați au declarat că pandemia va continua să le afecteze

viețile timp de cel puțin încă un an. Acest procent crește la 43% în Europa și

la 66% în Japonia, în timp ce consumatorii din India (19%) și China (18%) sunt

semnificativ mai optimiști. La nivel global, respondenții consumatori consideră

că modul în care fac cumpărături se va schimba pe termen lung, iar 39% au

declarat că vor cumpăra în mai mare măsură online articolele pe care obișnuiau

să le achiziționeze din magazinele fizice.

„Cu încasări prognozate pentru sezonul vacanțelor mai mici decât de obicei, companiile din retail trebuie să urmărească cu atenție linia profitabilității, în timp ce continuă să investească în operațiuni touchless, conținut personalizat și campanii de marketing automatizate. Următorul pas natural este de a-și dezvolta programele de loialitate de la mecanismele generale „câștigă și cheltuiește”, la recompense semnificative pentru fiecare client”, spune Cristian Cârstoiu, Partener, Consultanță, EY România.

Rata

de adoptare a cumpărăturilor online variază de la o piață la alta și de la o

categorie la alta

În China și, într-o mai mică măsură, în

Regatul Unit, consumatorii sunt mult mai înclinați să utilizeze online-ul drept

principalul canal de cumpărături decât cei din alte țări. Consumatorii din

Germania și Franța sunt mai puțin deschiși la această idee, se arată în studiu.

În general, respondenții au indicat

electrocasnicele și produsele din zona de tehnologie (53%) drept categoria de

produse pe care le vor achiziționa în principal online, dar vor continua să

prefere cumpărarea băuturilor și a produselor alimentare proaspete din

magazinele fizice.

Rata de penetrare a achizițiilor online de

produse de băcănie continuă să fie redusă pe majoritatea piețelor. Dar, în

timpul pandemiei, 55% dintre consumatori și-au achiziționat cel puțin o dată

produsele de băcănie online. Dintre aceștia, 42% au declarat că în prezent

comandă online produse de băcănie mai des din cauza pandemiei provocate de

COVID-19. În viitor, 19% dintre respondenți au spus că vor cumpăra în principal

online alimente proaspete și 16% băuturi nealcoolice, o creștere de 3,4% și,

respectiv, 1,6% față de 2019. Această tendință arată că achizițiile online,

chiar și în categoriile cu rată de penetrare redusă, nu numai că înregistrează

o creștere, dar reprezintă o tendință care se va menține cel mai probabil după

pandemie.

De asemenea, potrivit studiului, categoriile

în care consumatorii prezintă cea mai mare înclinare spre cumpărăturile online

sunt, în același timp, categoriile în care este cel mai probabil ca aceștia să

aprecieze serviciile și sfaturile oferite la achiziție: tehnologie, produse de

frumusețe și cosmetică și îmbrăcăminte, încălțăminte și accesorii.

Impactul

pandemiei provocate de COVID-19 asupra marilor evenimente de vânzări din

perioada sărbătorilor

Ca urmare a pandemiei provocate de COVID-19,

40% dintre respondenți au înregistrat o scădere a veniturilor, iar majoritatea

acestora (60%) analizează mai atent modul în care își cheltuiesc banii. De

asemenea, 41% dintre consumatori și-au redus cheltuielile pe produse

neesențiale, iar 46% au amânat achiziția sau înlocuirea articolelor mai scumpe.

Aceste tendințe indică un potențial sezon de cumpărături de final de an cu

vânzări mai mici.

Deși peste jumătate dintre consumatori (54%)

intenționează să achiziționeze diverse produse în perioada reducerilor, datele

studiului EY Future Consumer Index sugerează că 42% dintre consumatori la nivel

global plănuiesc să cheltuiască mai puțin în sezonul de cumpărături comparativ

cu anul trecut.

Dintre cei care vor participa, 91% vor

cheltui online cel puțin jumătate din sumele destinate cumpărăturilor, ceea ce

arată importanța vânzărilor online cu amănuntul în acest sezon.

În acest context, marcat de o trecere atât de

rapidă la cumpărăturile online, liderii de companii trebuie să reevalueze așteptările

consumatorului digital și să dezvolte o strategie online distinctă astfel încât

să reușească să răspundă noilor nevoi, dar și să valorifice oportunitățile

generate de perioada de pandemie.

Cea mai recentă ediție a studiului EY Future

Consumer Index este disponibilă la ey.com/futureconsumerindex5.

Asociația pentru Relații cu Investitorii la Bursă din România (ARIR) este încântată să anunțe că MedLife (BVB: M) devine Membru Asociat. Sistemul Medical MedLife este cel mai mare operator privat de servicii medicale din România, cu o vechime de peste 26 de ani în domeniu și oferă un sistem integrat de servicii: ambulatoriu, spital, laborator de analize, farmacie, imagistică, abonamente corporate.

Mihai Marcu, Președinte și CEO MedLife Group:

„De 26 de ani, MedLife s-a dezvoltat în mod constant prin adăugarea de servicii medicale noi și prin dezvoltarea rețelei de clinici, laboratoare și spitale, astfel încât a devenit operatorul cu cea mai mare acoperire la nivel național. Vom continua să investim în sănătate și să asigurăm fiecărui pacient servicii medicale profesioniste la cele mai înalte standarde. Aceleași standarde înalte le promovăm și în relația cu investitorii noștri. Performanță în comunicare, adoptarea celor mai bune practici de guvernanță corporativă, transparență sunt atuuri prin intermediul cărora MedLife își propune să rămână atractiv pentru investitori. Asocierea cu ARIR vine să întărească dezideratul nostru de a deveni, în fiecare zi, mai buni.”

Daniela Șerban, Președinte și Co-fondator ARIR:

„ARIR devine cea mai importantă comunitate a pieței de capital, cu 26 de membri, și proiecte relevante de dezvoltare a pieței de capital. Suntem mândri de asocierea cu MedLife, singurul furnizor de servicii de sănătate private listat la BVB, al treilea jucător din sănătate care se asociază cu ARIR. Interesul constant al membrilor noștri este de implementa cele mai bune practici în comunicarea cu investitorii, o dovadă clară de dezvoltare a ecosistemului pieței de capital.”

Grupul MedLife operează cea mai extinsă rețea de

clinici și are în componență 49 de firme fondate de medici. Își desfășoară

activitatea în prezent în 351 de unități medicale – 200 de puncte

de recoltare, 56 de clinici, 34 de laboratoare, 22 de hyperclinici, 10 spitale,

12 centre stomatologice, 12 farmacii, 4 maternități și 1 bancă de celule stem.

Este, de asemenea, din punct de vedere al vânzărilor, una dintre marile

companii private de sănătate din Europa Centrală și de Est.

Din momentul înființării și până în prezent compania s-a

dezvoltat în mod constant, însă două momente s-au făcut remarcate prin

realizările pe care le-au adus: anul 2011, anul cu cele mai multe

investiții, când MedLife a achiziționat și lansat 8 unități medicale, și anul

2017 când a perfectat una din cele mai mari tranzacții din domeniul medical din

România – Polisano.

Membrii ARIR au acces la conținut exclusiv pentru

implementarea celor mai bune practici în Relația cu Investitorii și Guvernanța

Corporativă, sesiuni de instruire adaptate nevoilor lor și obiectivelor pentru

Relația cu Investitorii, participă la proiecte de dezvoltare a pieței de

capital. În cadrul ARIR sunt invitate să adere: ca Membru Asociat – companii

listate, în curs de listare sau care emit obligațiuni listate, Membru Afiliat –

alte companii și Membru Profesionist – persoane cu experiență în IR.

ARIR a

fost înființată la inițiativa Danielei Șerban în noiembrie 2018 împreună cu

membrii fondatori: Bursa de Valori București (BVB), ALRO, Electromagnetica,

Franklin Templeton Management – suc. București, Hidroelectrica,

Nuclearelectrica, Teraplast, Transelectrica, Cosmin Răduță și Tony Romani. Au

aderat comunității: Electrica, OMV Petrom, Antibiotice, Purcari, Idea Bank, BRK

Financial Group, Banca Transilvania, Transgaz și Biofarm ca Membri Asociați.

INNOVA Project Consulting, ENVISIA, RTPR, Intercapital

Invest și eVote au devenit Membri Afiliați.

Campania națională de împăduriri „O pădure cât o țară” (declarată cea mai mare din ultimii ani) își desfășoară ediția de toamnă. În octombrie-noiembrie, se plantează peste 17 milioane de puiețiîn zonele de câmpie, în mod special în județele deficitare în păduri.

Lira turcească a scăzut la un minim istoric de 8,15 față de dolarul american. Economia Turciei se află într-o criză profundă din cauza inflației ridicate și a refuzului băncii centrale de a crește ratele dobânzii, în timp ce analiștii își fac griji că recenta tiradă a președintelui Recep Tayyip Erdoğan împotriva aliaților NATO, Franța și SUA, și implicarea Turciei în multiple conflicte regionale duc la descurajarea investițiilor.

Institutul Național de

Cercetare-Dezvoltare pentru Inginerie Electrică ICPE-CA București împreună cu

Universitatea Politehnica din Bucuresti și Asociația pentru Compatibilitate

Electromagnetică din România, a organizat online al XII-lea Workshop Internațional

de Compatibilitate Electromagnetică CEM 2020. Au participat personalități în

domeniu din Ungaria, Polonia, Slovacia, Italia, Republica Moldova, România). Au

fost abordate subiecte cu impact de actualitate și de perspectivă economică și

științifică, precum compatibilitatea electromagnetică în domeniile electronică,

sisteme de comunicație, sisteme de transport, sisteme industriale; calitatea

energiei electrice și eficientizarea consumului; biocompatibilitate; efectele

expunerii umane la câmpurile electromagnetice; evaluarea electromagnetică

nedistructivă; materiale pentru compatibilitate electromagnetică; transfer de

energie fără fir; ecrane de protecție împotriva acțiunii câmpului

electromagnetic; electronic packaging; probleme legate de standardizare.

Evenimentul științific a inclus și masa

rotundă cu tema „Tehnologia 5G, un standard al viitorului – dăunatoare pentru

om și mediu?”.

Prima

tranzacție de închiriere online a unui depozit au realizat-o companiile Globalworth

și Global Vision pentru compania de cosmetice, suplimente alimentare și

produse parafarmaceutice Green Net, care a devenit astfel chiriaș în Chitila Logistics Hub pe 2.500 mp de birouri și spații de depozitare.

Mihai

Zaharia, director de investiții și piețe de capital, Globalworth: „Pandemia a

accelerat un trend care era deja adoptat de Globalworth: dezvoltarea

tehnologiei și a digitalizării. Facem asta deja de mulți ani în toate clădirile

noastre de birouri și ne bucurăm să implementăm soluții de eficientizare a

noilor tehnologii și pentru Globalworth Industrial, sub-brand-ul nostru de

industrial și logistică. Această direcție ne-a ajutat ca procesul de închiriere

a spațiului să se desfășoare online, ceea ce confirmă că alături de partenerul

nostru, Global Vision, am construit o echipă puternică și un parc industrial

strategic poziționat, cu toate dotările necesare pentru nevoile din prezent. Îi

urăm bun venit în comunitatea noastră echipei Green Net și suntem convinși că

acest parteneriat va fi unul de lungă durată!”

Sorin

Preda, CEO & Founder, Global Vision: „Suntem bucuroși că proiectul logistic last-mile dezvoltat în

proximitatea Bucureștiului continuă să fie apreciat și să atragă chiriași.

Mulțumim echipei Green Net pentru încredere și buna colaborare într-o perioadă

provocatoare pentru tot mediul antreprenorial. Menționez că acest contract a

fost agreat în urma unei interacțiuni majoritar digitale. Este o experiență

inedită pentru noi să reușim să perfectăm condițiile comerciale ale unei

închirieri prin intermediul conferințelor online. Din fericire, am dus la bun

sfârșit negocierile și acum chiriașul nostru este prezent în spațiu,

derulându-și activitatea din parcul dezvoltat de Global Vision și Globalworth.

Acest nou contract validează potențialul comercial ridicat al hub-ului logistic

de la Chitila”.

Andreea Gheorghiu, General Manager, Green Net: „Compania Green Net a dorit să

își extindă capacitatea de depozitare prin mutarea sediului logistic într-un

spațiu nou, semnificativ mai mare, motiv pentru care am ales locația din parcul

logistic Chitila Logistic Hub, dezvoltat de Global Vision și Globalworth. Depozitul

are amplasare strategică și este realizat în totalitate la standarde foarte

ridicate de calitate, fiind încadrat in categoria A+, ceea ce certifică

dotările de grad înalt. Dorim ca prin această schimbare să putem deservi un

număr mai mare de clienți și să ne mărim capacitatea logistică, atât pentru

importurile realizate din țările partenere, cât și pentru livrările interne.

Având în vedere dotările noului centru logistic, suntem convinși că vom asigura

servicii la cele mai înalte standarde de calitate, în conformitate cu viziunea

strategică a companiei”.

Chitila Logistics Hub este caracterizat

printr-o „amplasare

strategică, având o conectivitate excelentă din punctul de vedere al infrastructurii.

Parcul logistic este localizat în vecinătatea șoselei de centură a Capitalei, a

Autostrăzii A1 și a unuia dintre cele mai importante noduri de cale ferată din

România. De asemenea, oferă acces facil către DN7, șosea care face legătura cu

zona centrală a Bucureștiului”.

Globalworth se recomandă ca

„o companie imobiliară activă în Europa Centrală şi de Est, listata la Bursa de

Valori de la Londra, în segmentul AIM, care activează în România și Polonia, în

ambele ţări devenind principalul investitor pe piața imobiliară de birouri.

Globalworth investește, dezvoltă și gestionează direct clădiri de birouri și

parcuri industriale și de logistică, în locații premium, care generează

venituri din închirierea de spații către companii de top din întreaga lume.

Gestionat de aproape 200 de profesioniști în Cipru, Guernsey, România și

Polonia, portofoliul companiei are o valoare totală de aproximativ 3 miliarde

de euro, la 30 iunie 2020. Aproximativ 94,4% din acesta este reprezentat de

active producătoare de venit, închiriate către aproximativ 700 de companii

naționale și multinaționale. În România, Globalworth este prezentă în

Bucureşti, Timişoara, Constanţa şi Piteşti, în timp ce în Polonia proprietăţile

sale se regăsesc în Varşovia, Wroclaw, Lodz, Cracovia, Gdansk şi Katowice”.

Global Vision, companie

fondată în 2004 de Sorin Preda, „dezvoltă, proiectează, construiește și asigură

managementul proiectelor imobiliare strategice pentru investitori privați și

instituționali din România și CEE. De asemenea, compania deține un portofoliu

propriu de proprietăți format din clădiri de birouri, proiecte rezidențiale și

industriale. Cu o echipă de aproape 200 de specialiști în real estate,

operațiunile Global Vision sunt structurate pe trei divizii de expertiză interconectate:

dezvoltare de proprietăți, construcții și management de proprietăți. În 2017,

2018 si 2019, compania s-a concentrat pe dezvoltarea unor proiecte industriale

și logistice majore în România și CEE și a anunțat deschiderea unei sucursale

în US care va oferi servicii de construcții, civil engineering și facility

management”.

Material de opinie de Radu

Derscariu, Director, și Mihaela Vechiu, Manager, Global Employer Services,

Deloitte România

Prelungirea

negocierilor pentru încheierea unui acord comercial post-Brexit între Uniunea

Europeană (UE) și Marea Britanie ridică numeroase semne de întrebare cu privire

la limitările care vor interveni începând cu 1 ianuarie 2021. Libera circulație

a persoanelor, una din cele patru libertăți fundamentale garantate de

apartenența la UE, va fi, cu siguranță, îngrădită. Cât de mult, depinde de

rezultatul negocierilor dintre cele două părți.

Regulile actuale

privind circulația persoanelor între Marea Britanie și UE rămân valabile până

la finalul perioadei de tranziție, respectiv până la data de 31 decembrie 2020.

Cu alte cuvinte, cetățenii britanici și familiile lor vor putea în continuare să

studieze, să trăiască și să muncească în UE, ca și până cum, fără acțiuni

suplimentare. Aceeași regulă se aplică și în cazul cetățenilor europeni din

Marea Britanie.

Perioada de

tranziție a fost convenită în baza acordului de retragere pentru a da timp

celor două părți să stabilească un cadru preferențial de relaționare

post-Brexit pe toate palierele, inclusiv în privința circulației persoanelor.

Însă având în vedere că mai este foarte puțin timp până la expirarea acestei

perioade, iar prelungirea ei nu este posibilă, statele implicate par a se

pregăti mai degrabă pentru situația în care 2021 începe fără un acord. Cum

afectează acest aspect statutul cetățenilor britanici stabiliți în România,

respectiv pe cel al românilor care locuiesc în Marea Britanie?

Ce trebuie să facă

cetățenii britanici din România

În cazul

României, cetățenii britanici continuă să beneficieze de același tratament care

li se aplică cetățenilor unui stat membru UE pentru a putea călători, locui,

lucra sau studia în țara noastră. Documentele de ședere eliberate de

Inspectoratul General pentru Imigrări acestora, dar și dependenților, până la

finalul anului 2020 vor fi recunoscute până la data de 31 decembrie 2021, iar valabilitatea celor care expiră va fi

prelungită până la aceeași dată. Guvernul României a emis o ordonanță de

urgență aplicabilă în cazul unui Brexit fără acord, potrivit căreia cetățenii

Marii Britanii înregistrați în România până la finalul perioadei de tranziție

vor avea la dispoziție un an să își reglementeze noul drept de ședere.

Pentru

britanicii care vin în România după 1 ianuarie 2021, cel mai probabil va fi

aplicat regimul comun cetățenilor non-UE, dacă nu se ajunge la un acord care să

stabilească condiții speciale în acest caz.

Pe de altă

parte, autoritățile române nu au încă un răspuns referitor la statutul

cetățenilor britanici în România după 1 ianuarie 2021 în situația în care se

ajunge la un acord, pentru că acesta depinde de rezultatul negocierilor dintre

UE și Marea Britanie.

Așadar, în

acest moment, singura certitudine este că cetățenii britanici care se

înregistrează în România până la 31 decembrie 2020, vor beneficia de

prelungirea automată a dreptului de ședere pentru încă un an.

Românii stabiliți în

Marea Britanie trebuie să solicite noul statut

La rândul

lor, românii stabiliți în Marea Britanie până la data de la 31 decembrie 2020 vor continua să

beneficieze de același tratament care

li se aplică în prezent în calitate de cetățeni ai unui stat membru UEpentru

a putea locui, lucra sau studia în Regatul Unit. Cei care vor să rămână acolo

și după finalizarea perioadei de tranziție trebuie să se înregistreze pentru

obținerea noului statut de rezident. În acest scop, guvernul britanic a creat

un sistem de înregistrare (EU Settlement Scheme – EUSS) prin

care cetățenii europeni, inclusiv români, pot solicita noul statut. Termenul

pentru depunerea acestei solicitări este 30 iunie 2021.

Românii care vor dori să se stabilească în Marea Britanie după 1 ianuarie

2021 cel mai probabil vor fi tratați ca orice alt cetățean non-UE, în cazul în

care nu va exista un acord între părți care să stabilească un regim mai

favorabil.

Așadar este evident că, de anul viitor, regulile privind libera circulație a persoanelor între UE și Marea Britanie se vor

schimba. Indiferent de rezultatul negocierilor pentru un acord post-Brexit, atât companiile,

cât și cetățenii afectați de schimbări trebuie să se asigure că sunt

îndeplinite formalitățile de înregistrare, pentru a fi evitate

disfuncționalitățile care pot apărea în acest context, atât în cadrul desfășurării

activității, cât și din perspectiva dreptului de ședere.

Xiaomi s-a menținut pe locul al doilea în topul celor mai importante branduri de telefoane inteligente din Europa Centrală și de Est, în al treilea trimestru din 2020, cu o creștere anuală de 80% și o cotă de piață de 27%, potrivit Canalys. În Europa, compania a cunoscut o creștere de 91%, a ajuns la o cotă de piață de 19% și s-a menținut pe poziția a treia în clasamentul producătorilor de smartphone-uri, în aceeași perioadă.

“Europa Centrală și de Est reprezintă pentru Xiaomi o regiune cheie de dezvoltare. În ultimul trimestru am introdus multe produse noi pentru a satisface cererea tot mai mare din regiune”, a spus Andrew Wong, General Manager Xiaomi pe Europa Centrală și de Est. “Datorită eforturilor noastre de a consolida sistemul de vânzări online și offline și contând pe sprijinul partenerilor noștri, am avut o creștere semnificativă a performanței companiei pe toate planurile. N-am renunțat nici măcar pentru o secundă la principiul nostru de a face inovația accesibilă pentru toți”, a adăugat acesta.

În Europa Centrală și de Est, Xiaomi a urcat o poziție și a devenit al doilea cel mai mare producător de telefoane inteligente în al doilea trimestru din 2020. În același raport se arată că Xiaomi a continuat să fie brandul numărul unu în Polonia pentru al doilea trimestru la rând, cu o cotă de piață de 29% în Q3 din 2020. În Ucraina, Xiaomi este pe primul loc pentru al optulea trimestru consecutiv, cu o cotă de piață de 40% în trimestrul al treilea din acest an.

Noul val al campaniei „Contrabanda

este crimă organizată!” a debutat în

această săptămână pe

panotaj stradal în județele de frontieră Timiș, Arad, Suceava, Neamț, Iași,

Mehedinți, Dolj, Olt și în București, pe postul public de televiziune, canalele

regionale TVR Iași și Cluj, precum și în online.

Lansată în parteneriat

cu Agenția Națională de Administrare Fiscală (ANAF), Direcția Generală a

Vămilor (DGV), Poliția de Frontieră, Poliția Română, cu sprijinul JTI România,

prin www.faracontrabanda.ro, campania se derulează în lunile noiembrie și

decembrie. Materiale și informații suplimentare pot fi găsite pe www.faracontrabanda.ro și pe www.facebook.com/faracontrabanda.ro.

„Datele prelucrate în

perioada martie-iulie arată o scădere a pieței negre la 7,7% din totalul

consumului, comparativ cu 12,1% cât se înregistra înainte de declararea

pandemiei. Este cel mai redus nivel din 2008, anul în care am demarat

cercetarea pieței negre a produselor din tutun, iar datele pe septembrie arată

un procent aproximativ similar, și anume 8,5%. În

majoritatea regiunilor țării comerțul ilicit cu țigarete a scăzut. Nord-est

continuă să fie cea mai afectată de piața neagră, cu un procent de 18,7%, cu

toate că se află în scădere. Din punct de vedere al provenienței produselor de

pe piața neagră, ponderea „cheap whites” se află în creștere și depășește

60%, iar Moldova și Ucraina continuă să scadă față de martie-iulie până la

8,1%, respectiv 2%”, a

declarat Marian Marcu, Director General Novel Research.

„Potrivit execuției

bugetare din septembrie, veniturile din accizele pentru produsele din tutun au

crescut cu 13% (an/an), unul dintre motive fiind scăderea contrabandei. Astfel, în condițiile reducerii semnificative a traficului transfrontalier

generat de măsurile de combatere a răspândirii infecției cu virusul COVID-19,

în perioada ianuarie-septembrie 2020, echipele de supraveghere și control vamal

de la nivel central, regional și local, au confiscat un număr de peste 18,4

milioane bucăți țigarete, evitând astfel punerea lor pe piața neagră din

România sau alte state membre UE. Totodată, în lunile septembrie și octombrie,

Direcția Generală a Vămilor, în cooperare cu

administrațiile vamale din statele vecine ( R. Moldova, Ucraina, Serbia) a organizat „

OPERAȚIUNEA STOP CONTRABANDA” în scopul prevenirii și combaterii

traficului ilicit cu produse din tutun și altor tipuri de produse în zona

frontierei României, respectiv frontiera externă a Uniunii Europene. Comerțul

ilegal cu țigarete crește criminalitatea, dar aduce și prejudicii grave

bugetului de stat. Ca urmare, Direcția Generală a Vămilor susține pe mai

departe, în parteneriat cu instituțiile interne și internaționale, precum și cu

mediul privat onest, acțiunile de combatere a contrabandei”, a declaratdirectorul

general al Direcţiei Generale

a Vămilor,

Marcel Simion Mutescu.

„Aceste luni de restricții au făcut mult mai dificil traficul ilegal. Cu

toate acestea, Poliția de Frontieră a continuat să depisteze cantități

semnificative de țigarete de contrabandă și să destructureze grupări de crimă

organizată. În primelenouă luni ale anului 2020, au fost

reţinute aproximativ 2,4 milioane pachete ţigări cu o valoare de peste 30

milioane lei şi au fost identificate şi destructurate 7 grupuri organizate

în vederea săvârşirii infracţiunii de contrabandă cu ţigări, în care au fost